RegTech für Cybersicherheit Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

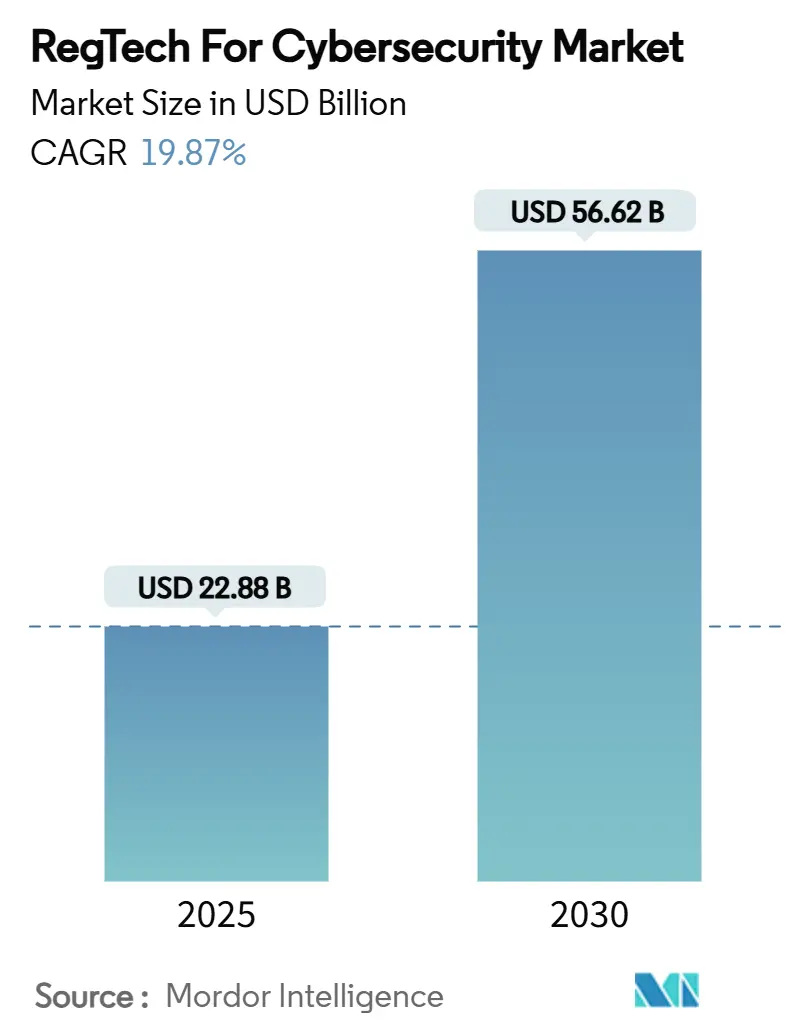

| Marktgröße (2025) | 22.88 Milliarden US-Dollar |

| Marktgröße (2030) | 56.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.87% CAGR |

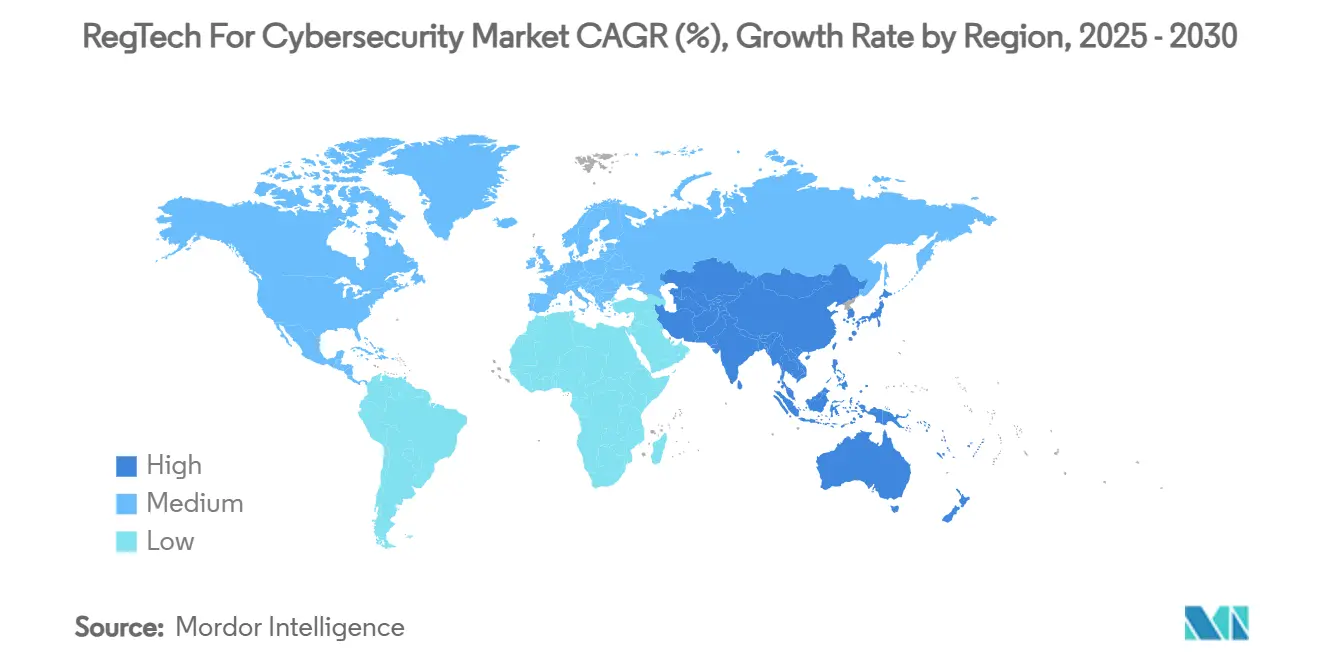

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RegTech für Cybersicherheit Marktanalyse von Mordor Intelligence

Die Marktgröße für RegTech im Bereich Cybersicherheit beläuft sich im Jahr 2025 auf 22,88 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 56,62 Milliarden USD erreichen, was einer CAGR von 19,87 % entspricht. Die Konvergenz von Cyber-Resilienz-Anforderungen und traditionellen Compliance-Workflows führt zur Entstehung integrierter Plattformen, die regulatorisches Reporting, operationelles Risiko und Bedrohungsintelligenz-Feeds in einer einzigen Oberfläche orchestrieren können. Die Differenzierung der Anbieter hängt zunehmend von KI-gesteuerten Engines zur regulatorischen Interpretation ab, die die Zeit für die Richtlinienzuordnung erheblich verkürzen und die Überwachung von Kontrollen in Echtzeit unterstützen. Nordamerika behält seine Führungsposition aufgrund ausgereifter Aufsichtsregime, während Asien-Pazifik durch digital-orientierte Finanzreformen, die skalierbare, cloud-native Governance-Tools erfordern, an Fahrt gewinnt. Die Nutzung von Managed Services steigt, da Unternehmen spezialisierte Fähigkeiten auslagern und die steigenden Opportunitätskosten knapper Cyber-Compliance-Talente begrenzen möchten. Hybrid-Cloud-Architekturen gewinnen an Bedeutung, da sie strenge Datenlokalisierungsvorschriften mit der Elastizität der Public-Cloud-Analytik in Einklang bringen.

Wesentliche Erkenntnisse des Berichts

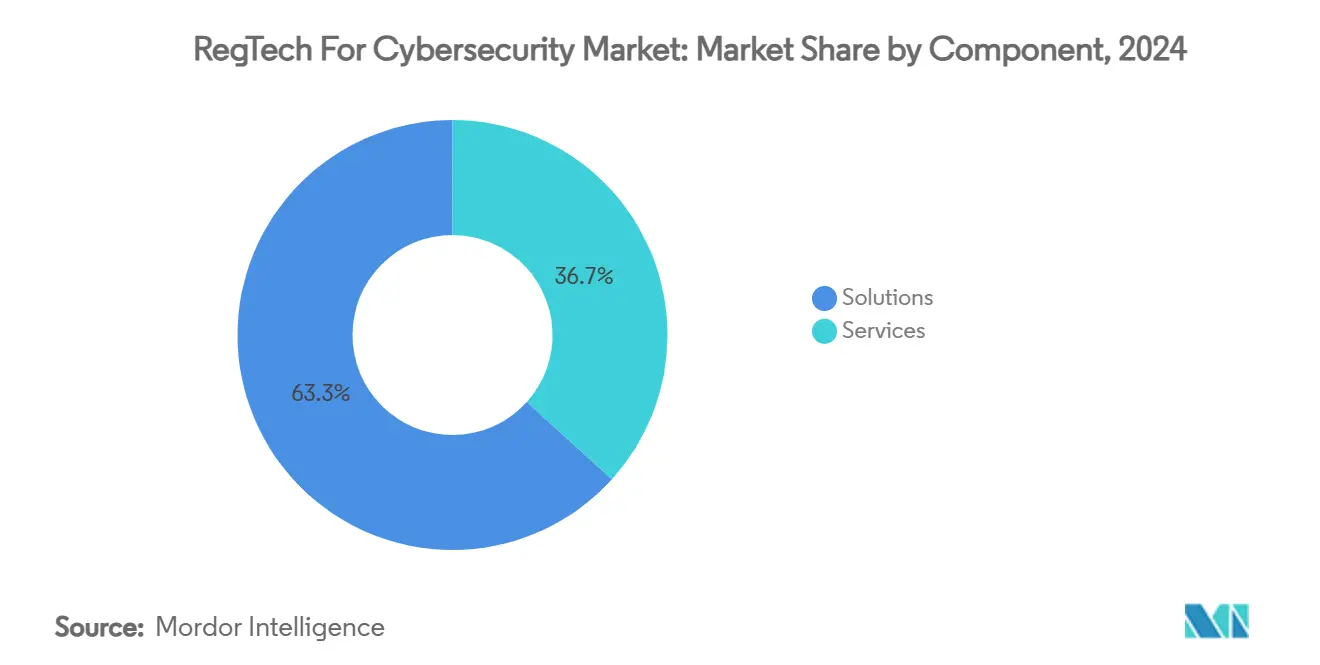

- Nach Komponente entfielen im Jahr 2024 63,3 % des Marktanteils für RegTech im Bereich Cybersicherheit auf Lösungen, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 23,2 % wachsen werden.

- Nach Bereitstellungsmodell hielt das Cloud-Segment im Jahr 2024 einen Anteil von 72,4 % an der Marktgröße für RegTech im Bereich Cybersicherheit, während Hybrid-Lösungen bis 2030 mit einer CAGR von 24,5 % wachsen.

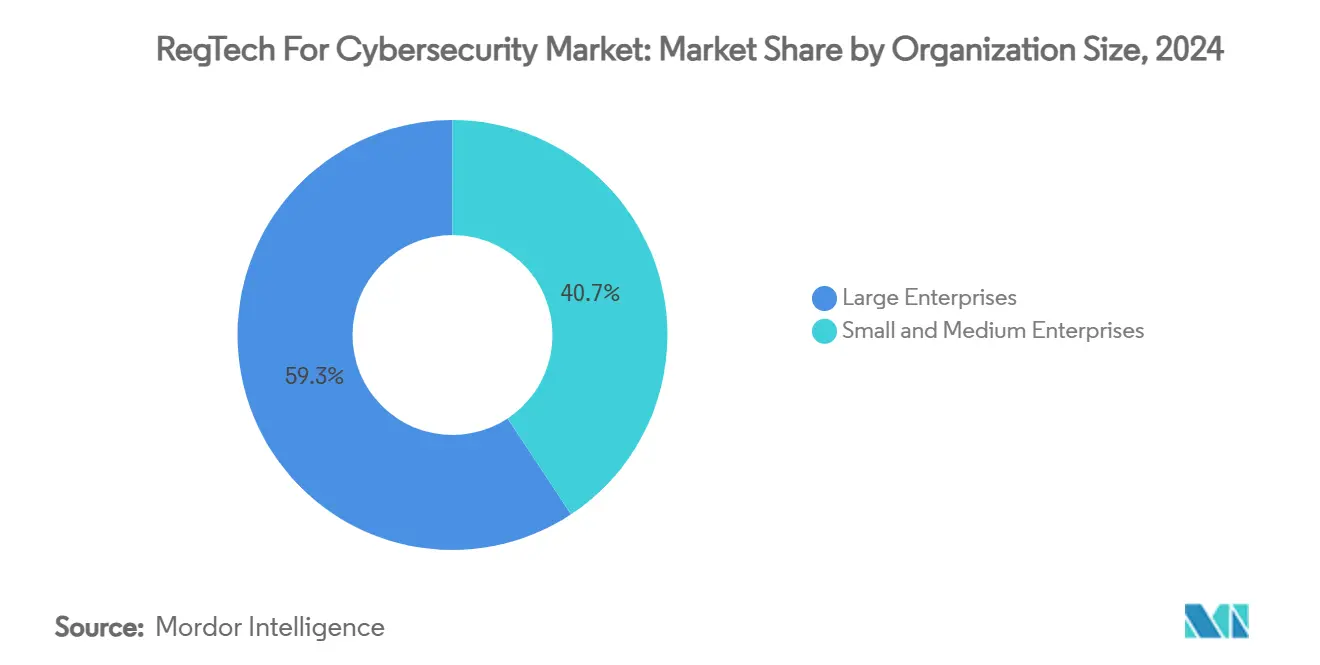

- Nach Unternehmensgröße entfielen im Jahr 2024 59,3 % der Marktgröße für RegTech im Bereich Cybersicherheit auf Großunternehmen, und kleine und mittlere Unternehmen wachsen bis 2030 mit einer CAGR von 21,3 %.

- Nach Endnutzerbranche führte BFSI im Jahr 2024 mit einem Umsatzanteil von 41,2 %; Gesundheitswesen und Biowissenschaften werden bis 2030 voraussichtlich mit einer CAGR von 24,1 % wachsen.

- Nach Geografie entfielen im Jahr 2024 38,2 % des Marktanteils für RegTech im Bereich Cybersicherheit auf Nordamerika, während Asien-Pazifik mit einer prognostizierten CAGR von 23,4 % bis 2030 das höchste Wachstum verzeichnet.

Globale Trends und Erkenntnisse zum RegTech-Markt für Cybersicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen und zunehmende Komplexität cyber-orientierter Regulierungen (z. B. DORA, NIS 2) | +4.2% | Global, mit konzentrierter Auswirkung in der EU und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten von Nichteinhaltungsstrafen, die proaktive Investitionen fördern | +3.8% | Global, mit der höchsten Auswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Digitalisierung der BFSI- und Fintech-Ökosysteme | +3.5% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cloud-native RegTech-Plattformen senken die Gesamtbetriebskosten | +2.9% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Integration von KI-gesteuerter kontinuierlicher Kontrollüberwachung (unterberichtet) | +2.7% | Nordamerika und die EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Tokenisierung und die Einführung von DeFi schaffen neuartige Compliance-Lücken (unterberichtet) | +1.4% | Global, mit regulatorischem Fokus in der EU und aufkommenden Rahmenbedingungen in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen und zunehmende Komplexität cyber-orientierter Regulierungen

Seit Januar 2025 verpflichtet der Digital Operational Resilience Act (DORA) mehr als 20.000 europäische Finanzinstitute dazu, IKT-Risikoregister zu führen, Vorfälle zu klassifizieren und bedrohungsgesteuerte Penetrationstests durchzuführen, was die Nachfrage nach Orchestrierungsschichten erzwingt, die diese fünf Säulen gleichzeitig abdecken.[1]Zentralbank von Irland, "Digital Operational Resilience Act (DORA)," centralbank.ie Multinationale Unternehmen müssen sich zudem an NIS 2 ausrichten, das ähnliche Pflichten auf Energie-, Verkehrs- und Gesundheitsinfrastrukturen ausweitet und eine weitere Compliance-Fläche schafft, die einheitliche Plattformen abdecken können. Automatisierte Engines zur Vorfallsklassifizierung, die in der Lage sind, innerhalb festgelegter Fristen zwischen schwerwiegenden und geringfügigen Ereignissen zu unterscheiden, werden zu grundlegenden Anforderungen der Käufer. Anbieter, die eine sofort einsatzbereite Logik zur übergreifenden Regulierungszuordnung einbetten, sparen Kunden monatelange Arbeit bei der Richtlinienharmonisierung. Da Gesetzgeber KI-spezifische Gesetze wie den EU AI Act hinzufügen, wird das regulatorische Geflecht dichter und verstärkt die Kaufpräferenz für ganzheitliche RegTech-Plattformen für den Cybersicherheitsmarkt.

Steigende Kosten von Nichteinhaltungsstrafen fördern proaktive Investitionen

DORA-Verstöße können Strafen von bis zu 1 % des täglichen weltweiten Umsatzes auslösen, was Compliance von einem diskretionären Aufwand zu einer existenziellen Absicherung macht. Im Jahr 2024 wurden große US-amerikanische Banken mit Sanktionen in Millionenhöhe für unvollständige Kommunikationsüberwachung belegt, was dringende Upgrades auf cloud-native Überwachungssysteme auslöste, die Sprach-, Chat- und Videofeeds in Echtzeit erfassen. Kontinuierliche Kontrollsicherung verdrängt punktuelle Prüfungen, da Regulatoren nun Live-Dashboards anstelle monatlicher Bestätigungsdateien erwarten. Führungskräfte quantifizieren den ROI, indem sie jährliche RegTech-Abonnementgebühren mit aufsehenerregenden Durchsetzungsmaßnahmen vergleichen, die in die Hunderte von Millionen gehen. Infolgedessen schaffen Chief Risk Officers dedizierte Budgets für den RegTech-Markt für Cybersicherheit, die von breiteren IT-Kostensenkungszyklen ausgenommen sind.

Rasche Digitalisierung der BFSI- und Fintech-Ökosysteme

Open-Banking-APIs, eingebettete Finanzdienstleistungen und Echtzeitzahlungen setzen Institutionen einem kaskadierenden Drittanbieterrisiko aus, das herkömmliche GRC-Systeme nicht durchgängig visualisieren können. DORA benennt kritische IKT-Anbieter explizit und verpflichtet Banken, die Aufsicht über Hyperscaler und SaaS-Anbieter entlang von Datenfluss-Ketten nachzuweisen. Asien-Pazifische Neobanken bringen wöchentlich neue digitale Produkte auf den Markt und überlasten manuelle Compliance-Workflows. RegTech-Dashboards nehmen nun Telemetriedaten aus Kubernetes-Clustern und Blockchain-Knoten auf und liefern Risiko-Heatmaps, die sowohl lokale Kernsysteme als auch Cloud-Microservices abdecken. In Fintech-Zentren wie Singapur und Bengaluru sind automatisierte Erinnerungen zur Lizenzerneuerung und grenzüberschreitende Berichtsvorlagen begehrte Funktionen, die den RegTech-Markt für Cybersicherheit als Wachstumshebel statt als defensiven Kauf positionieren.

Cloud-native RegTech-Plattformen senken die Gesamtbetriebskosten

Pay-as-you-go-Compliance als Dienstleistung reduziert Investitionsausgaben und beschleunigt die Bereitstellung von Quartalen auf Wochen. Multi-Tenant-Clouds verteilen die Kosten für Regelaktualisierungen auf Hunderte von Mietern und gewährleisten eine Echtzeit-Gesetzgebungsabdeckung zu marginalen Grenzkosten.[2]Number Analytics, "Regulatory Compliance Tech Trends," numberanalytics.com Integrierte KI-Engines analysieren nächtlich regulatorische Amtsblätter und liefern Delta-Benachrichtigungen, wodurch manuelle Tracking-Tabellen überflüssig werden. Kleine und mittlere Unternehmen ohne interne Sicherheitsarchitekten können nun bankgradige Analysen für eine zweistellige monatliche Gebühr nutzen, was eine CAGR von 21,3 % bei der Nutzung durch kleine und mittlere Unternehmen antreibt. Integrationen über RESTful-APIs ermöglichen einen bidirektionalen Datenaustausch mit HR-, IAM- und SIEM-Systemen und verankern die RegTech-Plattform für den Cybersicherheitsmarkt im Mittelpunkt von Governance-Architekturen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte, regionsspezifische regulatorische Anforderungen erhöhen die Integrationskosten | -2.8% | Global, mit der höchsten Komplexität in der EU und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Cyber-Compliance-Fachkräften | -2.1% | Global, mit akutem Mangel in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Veraltete IT-Umgebungen schränken die Interoperabilität von Lösungen ein (unterberichtet) | -1.9% | Global, mit der höchsten Auswirkung in etablierten Finanzmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmende regulatorische Prüfung der „Erklärbarkeit” von KI-Modellen (unterberichtet) | -1.6% | Nordamerika und die EU, mit aufkommenden Anforderungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte, regionsspezifische regulatorische Anforderungen erhöhen die Integrationskosten

Nationale Aufsichtsbehörden interpretieren DORA durch abweichende technische Standards, was grenzüberschreitende Banken dazu zwingt, mehrere Compliance-Taxonomien zu verwalten oder Übersetzungsschichten einzurichten, die die Projektbudgets aufblähen. Die Fragmentierung in Asien-Pazifik ist ausgeprägter: Australische Aufsichtsvorlagen unterscheiden sich wesentlich von singapurischen Mitteilungen, während Indien sektorspezifische Datenlokalisierungsklauseln einführt. Anbieter müssen geografisch abgegrenzte Datenseen und Regelwerke pflegen, was die Priorisierung von Roadmaps erschwert. Kleine und mittlere Unternehmen tragen eine unverhältnismäßig hohe Verwaltungslast, und EU-Studien zeigen, dass die Kosten des digitalen Wandels ihre Wettbewerbsfähigkeit um bis zu mehrere Basispunkte des Umsatzes beeinträchtigen können. Infolgedessen verlängern sich Beschaffungszyklen, und die Gesamtvertragswerte stagnieren bei Mehrländergeschäften, was die Gesamtdynamik des RegTech-Marktes für Cybersicherheit dämpft.

Mangel an spezialisierten Cyber-Compliance-Fachkräften

Die globale Nachfrage nach „Compliance-Allroundern”, die Recht, Cybersicherheit und Datenwissenschaft kombinieren, übersteigt das Angebot laut Branchenumfragen aus dem Jahr 2025 um das Fünffache. Institutionen bemühen sich, 30 % Aufschläge für zertifizierte DORA-Strategen zu zahlen, während interne Weiterbildungspipelines Jahre brauchen, um zu reifen. Der Talentmangel verzögert groß angelegte Plattformeinführungen und treibt die Preise für Managed Services in die Höhe. Die Lücke ist am ausgeprägtesten im Bereich der erklärbaren KI-Governance, wo erfahrene Praktiker Modellergebnisse in regulatorisch konforme Artefakte übersetzen können. Im Wesentlichen begrenzt die Ressourcenknappheit die kurzfristige Umwandlung von Proof-of-Concepts in Produktionsbereitstellungen im RegTech-Markt für Cybersicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformdominanz begleitet von einem Aufwärtstrend bei Dienstleistungen

Lösungen generierten den Großteil des Umsatzes im RegTech-Markt für Cybersicherheit und erzielten im Jahr 2024 einen Anteil von 63,3 %, da Unternehmen einheitliche Systeme bevorzugten, die Richtlinien-Repositories, Bedrohungsintelligenz-Feeds und regulatorische Zuordnungsmodule in einer Umgebung vereinen.[3]MetricStream, "Operational Resilience, Cyber Risk and AI," metricstream.com Die Unterkategorie Governance, Risiko und Compliance bleibt zentral, aber spezialisierte Engines zur Identitätsverifizierung und zum Echtzeit-Reporting verzeichnen zweistellige Zuwächse, da Zero-Trust-Frameworks und nahezu zeitgleiche Meldepflichten zunehmen. Investoren lenken Mittel in KI-native Anbieter, deren Sprachmodelle die Zeit für Kontrolltests um bis zu 45 % verkürzen, was eine Premium-Bewertungsklasse im RegTech-Markt für Cybersicherheit kristallisiert.

Managed Services wachsen am schnellsten mit einer CAGR von 23,2 % und signalisieren einen operativen Wandel von „Installieren-und-Vergessen”-Softwarelizenzen hin zu ausgelagerter, kontinuierlicher Compliance. Angebote umfassen eine 24/7-Kontrollüberwachung, regulatorisches Horizon-Scanning und Beratung zur Behebung von Mängeln, was interne Teams entlastet, die von Ressourcenerschöpfung bedroht sind. Banken betten zunehmend Service-Level-Vereinbarungen ein, die Reaktionszeiten bei Vorfällen von unter vier Stunden garantieren, und machen Anbieter zu quasi-regulatorischen Partnern. Die Konvergenz von SaaS und Managed Services verändert die Wachstumskurve der Marktgröße für RegTech im Bereich Cybersicherheit, indem sie adressierbare Budgets erweitert, die zuvor als Personalaufwand klassifiziert wurden.

Nach Bereitstellungsmodus: Cloud dominiert, während Hybrid schnell skaliert

Reine Cloud-Implementierungen erfassten im Jahr 2024 einen Anteil von 72,4 % an der Marktgröße für RegTech im Bereich Cybersicherheit und wurden wegen ihrer elastischen Rechenkapazität und sofortigen Aktualisierungssemantik bevorzugt, die mit flexiblen Regelwerken übereinstimmt. Multi-Tenant-Architekturen ermöglichen es Regulatoren, standardisierte Fragebögen direkt in Bank-Dashboards zu verteilen und Aufsichtszyklen zu verkürzen. Studien zu den Gesamtbetriebskosten zeigen Einsparungen von bis zu 40 % gegenüber lokalen Systemen, sobald Datenbanklizenzierung, Patches und Hardware-Erneuerungen berücksichtigt werden.

Hybrid-Frameworks – lokale Datentresore kombiniert mit Cloud-Analytik – verzeichnen eine CAGR von 24,5 %, da Finanzinstitute DSGVO, sektorale nationale Sicherheitsrichtlinien und das Aufkommen des EU AI Acts in Einklang bringen. Tier-1-Banken halten personenbezogene Daten innerhalb nationaler Grenzen und exportieren anonymisierte Protokolle an KI-Engines, die auf Hyperscaler-GPUs für die Anomalieerkennung gehostet werden. Anbieter reagieren mit knotenagnostischen Orchestrierungsschichten und unterstreichen damit den Trend im RegTech-Markt für Cybersicherheit: Architekturflexibilität ist nun ein wettbewerbliches Muss.

Nach Unternehmensgröße: Unternehmensgewicht trifft auf Dynamik bei kleinen und mittleren Unternehmen

Großunternehmen, die im Jahr 2024 59,3 % der Einführung ausmachten, integrieren RegTech-Knoten in umfangreiche ERP- und IAM-Systeme und erschließen Synergien durch automatisch segmentierte Prüfpfade und Risiko-Dashboards, die auf Vorstandsebene einsehbar sind. Ihre Beschaffungsmacht fördert die Entwicklung benutzerdefinierter Module für erweiterte Erklärbarkeit, was zu einem Funktions-Spillover führt, der letztendlich dem gesamten RegTech-Markt für Cybersicherheit zugute kommt.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 21,3 % übertreffen, da Plattform-Abonnementtarife bei unter fünfstelligen Jahresgebühren beginnen und es mittelständischen Kreditgebern und regionalen Krankenhäusern ermöglichen, dieselben gesetzlichen Anforderungen wie globale Wettbewerber zu erfüllen. Low-Code-Oberflächen verkürzen Bereitstellungsfenster; vorkonfigurierte Workflow-Pakete für DORA oder HIPAA reduzieren Beratungsaufwände. Investorengestützte Fintechs behandeln reibungslose Compliance als strategisches Differenzierungsmerkmal bei Lizenzanträgen, was die Nutzung durch kleine und mittlere Unternehmen weiter antreibt.

Nach Endnutzerbranche: BFSI als Kern, Gesundheitswesen auf dem Vormarsch

Finanzdienstleistungen bewahrten im Jahr 2024 einen Anteil von 41,2 % am Umsatz des RegTech-Marktes für Cybersicherheit, aufgrund einer mehrschichtigen Aufsicht, die Geldwäschebekämpfung, Abwicklungsplanung und Mandate zur operativen Resilienz umfasst. Banken nutzen KI-gestützte Richtlinien-Engines, die wöchentlich Tausende von Seiten aufsichtsbehördlicher Veröffentlichungen analysieren und das Änderungsmanagement von manueller Triage in automatisierte Auswirkungsmatrizen umwandeln.

Gesundheitswesen und Biowissenschaften eilen bis 2030 mit einer CAGR von 24,1 % voran, da bevorstehende Änderungen der HIPAA-Sicherheitsregel Multi-Faktor-Authentifizierung und Verschlüsselung für alle elektronischen Gesundheitsinformationen vorschreiben; die Compliance-Ausgaben im ersten Jahr werden auf 9 Milliarden USD geschätzt. Krankenhäuser suchen nach cloud-nativen Tresoren mit beweisqualitätsfähiger Protokollierung, um Ransomware abzuwehren und Fristen für Datenschutzverletzungsmeldungen einzuhalten, was die Rolle des Segments als Wachstumsmotor des RegTech-Marktes für Cybersicherheit festigt.

Geografische Analyse

Nordamerika beherrscht im Jahr 2024 einen Anteil von 38,2 % am Umsatz des RegTech-Marktes für Cybersicherheit, angetrieben durch strenge Durchsetzung und reichlich Risikokapital für RegTech-Scale-ups. US-amerikanische Banken lenken Budgets in KI-Governance-Module, nachdem die überparteiliche KI-Arbeitsgruppe Grundsätze für die Modellaufsicht, Datenherkunft und Verbraucherschutzmaßnahmen skizziert hat.[4]National Law Review, "KI-Regulierung in Finanzdienstleistungen," natlawreview.com Kanada setzt Tests zur operativen Resilienz ähnlich wie DORA durch und hält die lokale Nachfrage aufrecht. Die Region beherbergt etablierte Cloud-Regionen, die Souveränitätsklauseln erfüllen und Einführungen beschleunigen.

Asien-Pazifik verzeichnet die schnellste CAGR von 23,4 %, unterstützt durch Open-Banking-Mandate, rasche Fintech-Proliferation und staatlich geförderte digitale Identitätsinfrastrukturen. Chinesische Regulatoren konsolidieren verstreute Rundschreiben in einheitliche Compliance-Handbücher und lösen Massenbeschaffungen von Echtzeit-Überwachungstools durch staatseigene Banken aus. Japan verfeinert Risiko-Governance-Standards für Crowdfunding und algorithmisches Kreditwesen und schafft Anreize für Plattformen mit mehrsprachigen regulatorischen Ontologien. Indiens Zentralbank weist Nichtbanken-Kreditgeber an, Cyber-Risikoverantwortung auf Vorstandsebene sicherzustellen, was die Einführung automatisierter Vorstandsberichtsfunktionen antreibt. Südostasiatische Märkte setzen auf digital-by-default-Aufsicht und fördern die Nachfrage nach sofort einsetzbaren RegTech-Dashboards für den Cybersicherheitsmarkt.

Europa verzeichnet ein stetiges Wachstum, da die schrittweisen Verpflichtungen von DORA in Kraft treten. Deutsche, französische und britische Unternehmen suchen nach Modulen, die DORA, DSGVO und den bald finalisierten AI Act innerhalb derselben Kontrollbibliothek in Einklang bringen. Nordische Banken sind Pioniere bei sektorübergreifenden Informationsaustausch-Utilities, die auf Konsortium-Clouds gehostet werden. Unterdessen reifen der Nahe Osten und Afrika schrittweise; die Behörde für virtuelle Vermögenswerte in Dubai kodifiziert die Berichterstattung über Krypto-Assets, während südafrikanische Kreditgeber automatisierte Dashboards für Verhaltensrisiken erproben. Diese unterschiedlichen Tempi untermauern ein multipolares Expansionsmuster im RegTech-Markt für Cybersicherheit.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Etablierte GRC-Schwergewichte konkurrieren mit KI-nativen Neueinsteigern, die generative Sprachmodelle in Workflows für das Management regulatorischer Änderungen integrieren. Krolls Übernahme von Resolver im Jahr 2024 ist ein Beispiel für eine Strategie, traditionelle Risikoanalysen mit Cloud-Orchestrierung zu verbinden und so Upselling-Potenzial in der Kundenbasis für Incident Response zu schaffen. Ähnliche Zukäufe sehen Anbieter von Identitätsverifizierung, die Start-ups für Richtlinienmanagement übernehmen, um einheitliche Systeme anzubieten.

Produkt-Roadmaps konvergieren um drei Säulen: erklärbare KI, übergreifende Regulierungszuordnung beim Import und Low-Code-Workflow-Builder für Compliance-Beauftragte ohne Programmierkenntnisse. Die Wettbewerbsintensität steigt im Gesundheitswesen, wo Spezialanbieter HIPAA-fokussiertes Verschlüsselungsschlüsselmanagement mit vorintegrierten Prüfnachweispaketen anbieten. DeFi-Überwachung entwickelt sich zu einem weißen Fleck; Forschungslabore an der Stanford University zitieren das Aufsichtsinteresse an On-Chain-Analysen, die in bestehende regulatorische Berichtsschemas eingebunden werden können.

Etablierte Anbieter verteidigen ihren Marktanteil durch tiefes regulatorisches Domänenwissen, Markenvertrauen und ISO-zertifiziertes Hosting. Herausforderer werben Käufer mit monatlich kündbaren Verträgen und Microservice-Preisgestaltung. Da der kombinierte Umsatz der fünf größten Anbieter unter 40 % liegt, weist der RegTech-Markt für Cybersicherheit eine nahezu mittlere Fragmentierung auf, zeigt jedoch einen Trend zur Plattformkonsolidierung, der durch Fusionen und Übernahmen sowie Bestrebungen zur API-Interoperabilität vorangetrieben wird.

Marktführer im Bereich RegTech für Cybersicherheit

OneTrust LLC

MetricStream Inc.

Diligent Corporation

RSA Security LLC

LogicGate Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Archer übernahm Compliance.ai, um KI-gestützte Analyse regulatorischer Aktualisierungen in sein GRC-System zu integrieren.

- Januar 2025: Das US-Finanzministerium finalisierte die DeFi-1099-DA-Berichtsregeln und gewährte eine schrittweise Erleichterung bis 2028.

- Dezember 2024: Kroll schloss die Übernahme von Resolver ab, um eine integrierte Risikointelligenz-Plattform aufzubauen.

- Dezember 2024: Die US-Repräsentantenhaus-Arbeitsgruppe veröffentlichte Leitlinien zur KI-Regulierung im Finanzdienstleistungsbereich.

Globaler Berichtsumfang des RegTech-Marktes für Cybersicherheit

| Lösungen | Governance-, Risiko- und Compliance-Plattformen (GRC) |

| Identitätsverifizierung und -verwaltung | |

| Automatisierung der regulatorischen Berichterstattung | |

| Datenschutz- und Privatsphäremanagement | |

| Risikoanalysen und Scorecards | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Governance-, Risiko- und Compliance-Plattformen (GRC) | |

| Identitätsverifizierung und -verwaltung | |||

| Automatisierung der regulatorischen Berichterstattung | |||

| Datenschutz- und Privatsphäremanagement | |||

| Risikoanalysen und Scorecards | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Telekommunikation und IT | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den RegTech-Markt für Cybersicherheit bis 2030?

Der Umsatz wird voraussichtlich von 22,88 Milliarden USD im Jahr 2025 auf 56,62 Milliarden USD bis 2030 steigen, was einer CAGR von 19,87 % entspricht.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 23,4 % verzeichnen, angetrieben durch rasche Digitalisierung und sich entwickelnde regulatorische Rahmenbedingungen.

Warum gewinnen Hybrid-Bereitstellungen an Bedeutung?

Sie bringen regulatorische Datensouveränitätsregeln mit der analytischen Skalierbarkeit der Cloud in Einklang, was zu einer CAGR von 24,5 % für Hybrid-Modelle führt.

Welche Endnutzerbranche ist der neue Wachstumsmotor?

Gesundheitswesen und Biowissenschaften weisen mit 24,1 % die höchste CAGR auf, da aktualisierte HIPAA-Regeln die Einführung von Verschlüsselung und Multi-Faktor-Authentifizierung vorantreiben.

Wie beeinflussen Strafen das Kaufverhalten?

DORA und ähnliche Regelwerke verhängen Strafen von bis zu 1 % des täglichen globalen Umsatzes, was Unternehmen dazu veranlasst, proaktive RegTech-Investitionen zu priorisieren.

Was unterscheidet führende Anbieter?

Erklärbare KI, übergreifende Regulierungszuordnung und Managed-Service-Schichten, die schnelle Compliance-Aktualisierungen garantieren, heben führende Plattformen hervor.

Seite zuletzt aktualisiert am: