鉄道保守機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

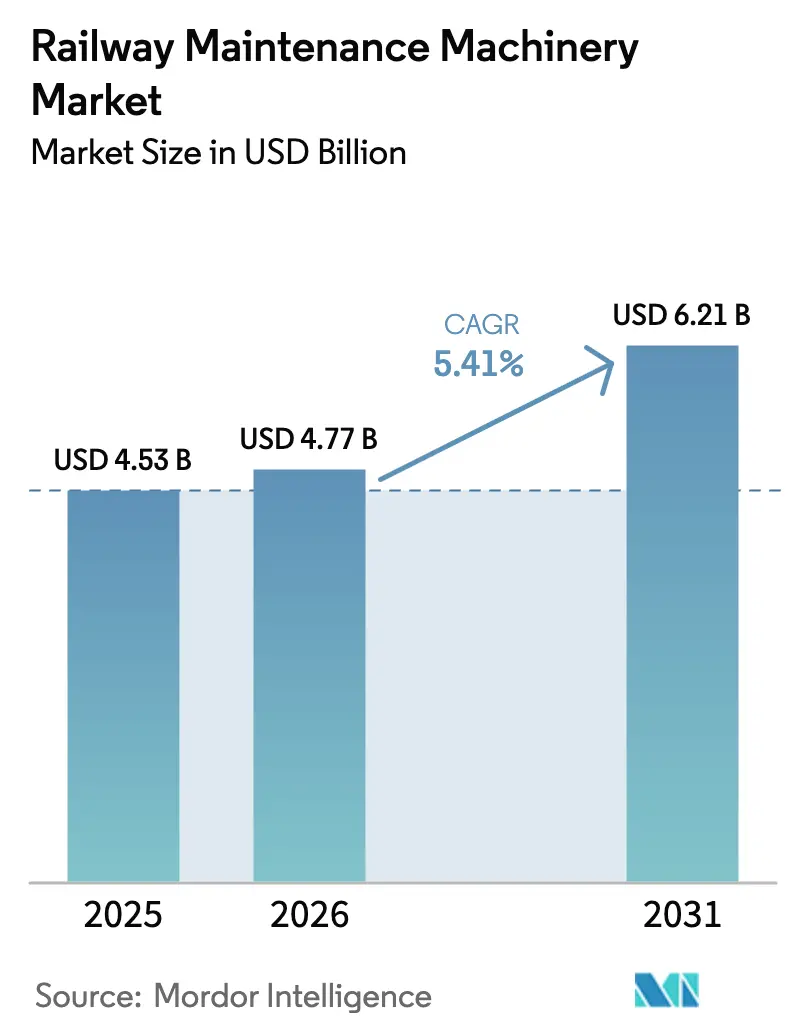

| 市場規模 (2026) | 4.77 十億米ドル |

| 市場規模 (2031) | 6.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道保守機械市場分析

鉄道保守機械市場規模は2025年に45億3,000万USDと評価され、2026年の47億7,000万USDから2031年には62億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.41%です。この健全な成長軌道は、持続的な公共部門の鉄道資本支出、急速な高速ネットワークの整備、および貨物回廊投資の増加を支えています。事業者は老朽化した資産の延命プログラムに注力しており、レール研削、タンピング、およびバラスト清掃システムへの需要が加速しています。OEMはライフサイクルサービス契約と機器をバンドルして継続的な収益を確保する一方、環境規制の強化に伴いハイブリッドおよびバッテリー電気式パワートレインが普及しつつあります。

主要レポートのポイント

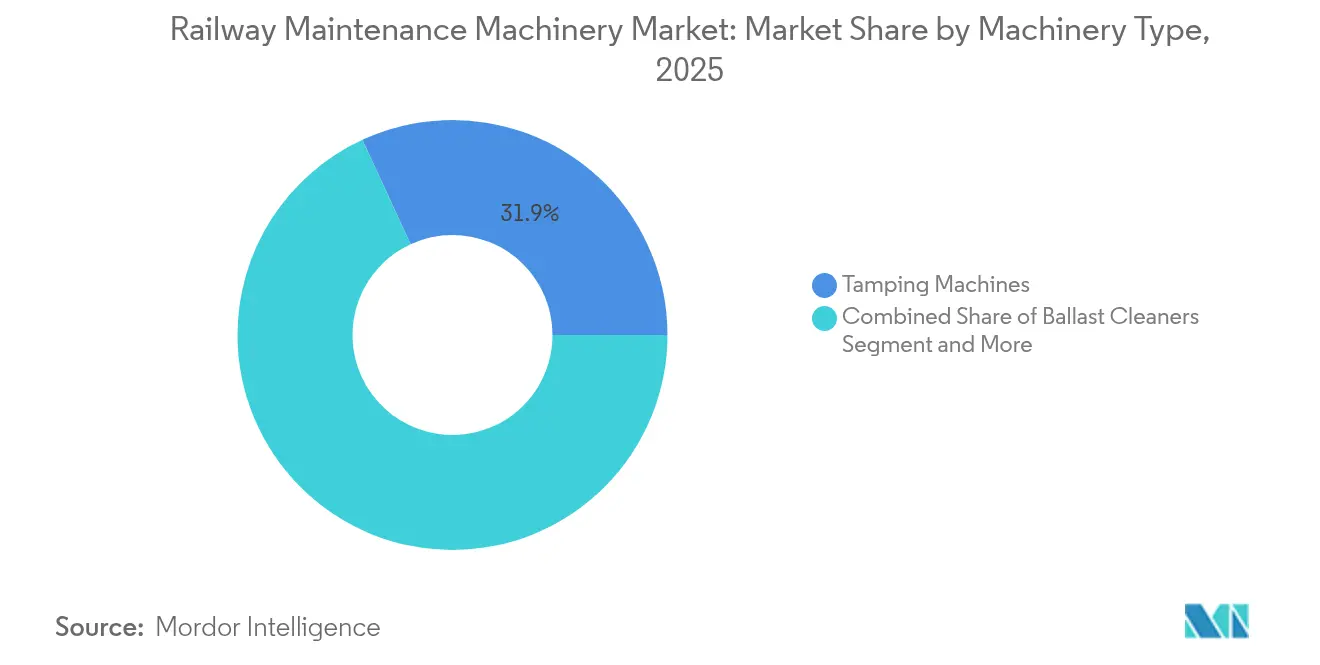

- 機械タイプ別では、タンピングマシンが2025年に31.88%の収益シェアをリードし、レール研削・フライス加工システムは2031年までに6.29%のCAGRで拡大すると予測されています。

- 用途別では、バラスト軌道が2025年の鉄道保守機械市場規模の51.25%を占め、スラブ軌道は2031年までに5.48%のCAGRで進展しています。

- 販売チャネル別では、OEM直販が2025年の鉄道保守機械市場シェアの72.95%を保持し、ディストリビューターチャネルは2031年までに6.04%という最高の予測CAGRを記録しています。

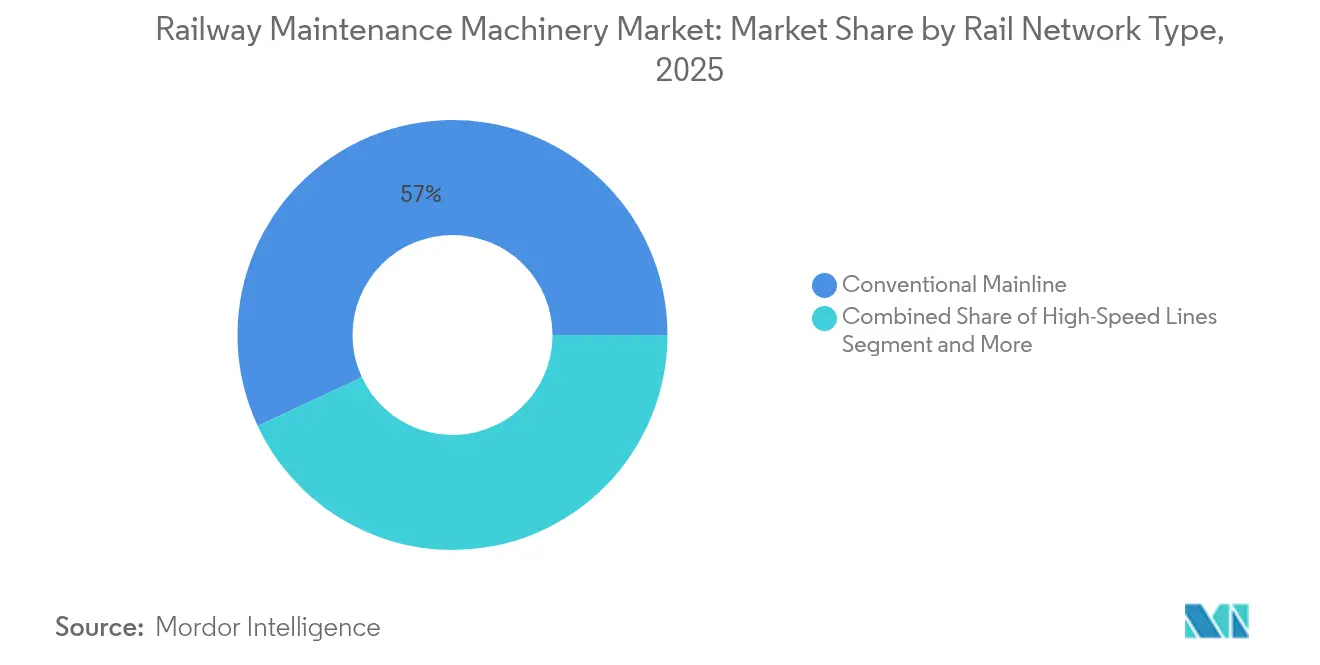

- 鉄道ネットワークタイプ別では、従来型幹線が2025年に56.95%のシェアを占め、高速路線は2031年までに6.47%のCAGRで最も急成長するセグメントとなっています。

- 動力源別では、ディーゼル油圧プラットフォームが2025年に65.60%のシェアを維持し、ハイブリッド・バッテリー電気式ユニットは予測期間中に5.87%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年に38.20%の収益シェアで首位を占め、2031年までに7.24%のCAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄道保守機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅調な公共部門の鉄道資本支出 | +1.8% | アジア太平洋、欧州 | 中期(2〜4年) |

| 電化推進による軌道更新 | +1.2% | 世界全体、アジア太平洋および欧州に集中 | 長期(4年以上) |

| 北米における老朽化したレガシーインフラ | +0.9% | 北米 | 短期(2年以内) |

| 専用貨物回廊の拡大 | +0.7% | 世界全体、新興市場への波及 | 中期(2〜4年) |

| OEM保証付きライフサイクルサービス契約 | +0.6% | 世界全体 | 短期(2年以内) |

| 自動化対応の保線(MOW)フリート | +0.5% | 北米および欧州連合、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアおよび欧州における堅調な公共部門の鉄道資本支出

記録的な政府支出が鉄道保守機械市場を再形成しています。欧州連合は134の輸送プロジェクトに対して70億ユーロ超の補助金を承認しており、その80%が鉄道インフラに充当されています。[1]「CEF輸送:70億ユーロの投資パッケージ」、欧州委員会、europa.euドイツの5,000億ユーロの鉄道近代化計画と中国の5万km高速ネットワークへの推進が、タンピングマシン、バラストクリーナー、および統合サービスパッケージへの持続的な需要を牽引しています。OEMは現在、予知保全分析とフリートリース選択肢を組み込み、複数年契約を獲得しています。ベトナムの670億USDの南北高速路線は新たな地域需要の拠点を示しており、2030年までに33万8,000人の鉄道従業員を目標とする包括的な人材計画は、訓練シミュレーターおよびサポートサービスへの並行需要を生み出しています。

高速回廊における電化推進による軌道更新

世界的な脱炭素化の取り組みが、英国政府の10億ポンドのネットワーク・ノース構想や米国超党派インフラ法の660億USD配分などの電化プログラムを加速させています。電化路線は架線クリアランスおよび絶縁工具に対応した機械を必要とし、高さ制限付きタンパーおよびオンボード計測センサー搭載のレール研削機への製品転換を促しています。高速回廊はより厳格な許容誤差と検査間隔を課しており、中国のCRTS Iスラブ軌道区間では10年後に22.4%の圧縮強度低下が記録されており、非侵襲型モニタリングプラットフォームの必要性を高めています。計画外停止をほぼゼロにすることを目指す事業者の間で、軌道上機器と連携した予知保全ソフトウェアが普及しつつあります。

北米における老朽化したレガシーインフラの延命改修

クラスI鉄道は2024年の保線(MOW)予算を51億USDに増加させ、2023年の49億USDから増加しました。[2]「2024年資本投資計画」、BNSF Railway、bnsf.comBNSFは365マイルのレールと280万本の枕木を交換し、Union Pacificはインフラおよび機関車のアップグレードに34億USDを配分しています。レール研削は現在1日当たり2万2,500〜4万5,000USDのコストがかかり、摩耗したレール頭部形状の再プロファイリングの複雑さを示しています。AIを活用した機械視覚システムは1日当たり3,500万件の車輪接触面の読み取りを取得し、タンピングおよび整正作業をより正確にスケジュールする分析プラットフォームに供給しています。これらのデジタルオーバーレイは、リアルタイムの状態データをストリーミングできる機器への需要を補完しています。

専用貨物回廊の拡大による保守需要の増加

重量貨物回廊は摩耗率を高め、特殊バラスト清掃およびレールフライス加工需要を刺激しています。Canadian National Railwayの34億カナダドルの2025年予算は225マイル超のレール敷設とカナダ西部の複数の能力増強プロジェクトを計画しています。[3]「2025年資本支出見通し」、Canadian National Railway、cn.ca欧州連合は2050年までに鉄道貨物輸送量を倍増させる意向であり、マルセイユ複合輸送ハブなどの港湾・鉄道リンクに資金を提供しています。BNSFが採用したドローンによる自動化ヤード点検は検査精度を20%向上させ、互換性のある自律型保線フリートの調達を促進しています。タイおよびベトナムにおける中国支援の貨物路線はこれらの機会を東南アジアに拡大し、鉄道保守機械市場の対象フリートをさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用 | -0.8% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 機械操作の技能不足 | -0.6% | 北米および欧州連合、アジア太平洋に拡大 | 中期(2〜4年) |

| 鉄鋼価格の変動 | -0.4% | 世界全体 | 短期(2年以内) |

| 鉄道規格の断片化 | -0.3% | 世界全体、欧州およびアジア太平洋で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパーおよびバラストクリーナーの高い初期費用

GPS安定化、自動水平調整、およびハイブリッド駆動を備えたプレミアムタンピングまたはバラスト清掃ユニットは数百万ドルのコストがかかり、専用デポ、ソフトウェアライセンス、およびオペレーター訓練を必要とします。新興市場の鉄道は通貨変動と長期融資へのアクセス制限に直面することが多く、フリート更新が遅延しています。ハイブリッドおよびバッテリー電気式のアップグレードは定価に15〜20%を上乗せし、持続可能性目標と予算の現実との間でジレンマを生じさせています。リースモデルが普及しており、GATXは99.3%のフリート稼働率と80%超の更新率を報告しており、資本障壁を下げる従量課金制スキームの受容を示しています。

高度な軌道上機械操作の技能不足

デジタル対応フリートには、GPS整合、自動制御、およびデータ分析に精通した人材が必要です。City & Guildsのブートキャンプは熟練した鉄道保守職への90%の就職率を示していますが、それでも需要に対して労働力が不足しています。ベテランタンピング乗務員の退職により組織的知識が失われ、高速ネットワークはより厳格な安全認証を要求しています。機器がより自動化されるにつれ、オペレーターは純粋に機械的な作業を行うのではなくシステム診断を解釈しなければならず、基本的な能力水準が上昇し、人材不足が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:タンピングマシンがリード、研削システムが加速

タンピングマシンは2025年に31.88%の収益シェアを獲得し、施工後の安定化および周期的なバラスト保守における不可欠な役割を示しています。この鉄道保守機械市場のセグメントは、貨物、旅客、および地下鉄ネットワーク全体にわたる普遍的な軌道形状要件に支えられています。レール研削・フライス加工システムは6.29%のCAGRで成長チャートのトップに立ち、高コストなレール交換を先送りする延命戦略に後押しされています。

連続動作タンパーおよび高出力複合機械の採用拡大により、軌道占有時間が短縮されています。一方、マルチセンサー検査ポッドを搭載した自動化研削列車は、材料除去と状態評価機能の融合を示しています。OEMはオンボードテレメトリーを保守推奨事項に変換するサブスクリプションベースのソフトウェアを追加し、アフターセールス収益ストリームの粘着性を高め、鉄道保守機械市場全体を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:バラスト軌道の優位性がスラブ軌道の挑戦に直面

バラスト軌道は2025年の総収益の51.25%を占め、従来型路線の広大な既設基盤から恩恵を受けています。しかしスラブ軌道は、高速および都市交通プロジェクトがより低いライフサイクルコストと振動低減を求める中、2031年まで5.48%のCAGRで進展しています。スラブ軌道の成長は機器需要を変化させており、タンピングの重要性が低下する一方、精密レール研削、自動超音波検査、およびスラブ持ち上げ装置の重要性が高まっています。

中国のCRTS I路線はその利点と保守の複雑さを示しており、圧縮強度の低下が集中的なモニタリングを必要としています。ライフサイクルコストモデリングが調達をますます導き、事業者を総所有コストの低い機械へと向かわせ、鉄道保守機械市場を再形成しています。

販売チャネル別:OEM直販がディストリビューター成長の中で優位を維持

2025年、OEM直販は市場収益の72.95%を支配し、数百万ドル規模の資産に対する深い技術サポートとカスタマイズされた資金調達の必要性を反映しています。しかしディストリビューターネットワークは、地域プレーヤーが再生品在庫、現地化されたサービス、および柔軟なレンタルプランを提供する中、より速い6.04%のCAGRを記録しています。

Progress RailのPT Kereta Indonesiaとの6年間の保守契約は、機器供給と長期サービス範囲の融合を示しています。入札がライフサイクルパフォーマンス保証をますます義務付けるにつれ、迅速な部品供給とリモート診断サポートのために地域ディーラーの存在が重要となり、鉄道保守機械市場における直販とディーラーを組み合わせたハイブリッドモデルへの移行を強化しています。

鉄道ネットワークタイプ別:従来型幹線がリード、高速セグメントが急増

従来型幹線は2025年に56.95%の収益をもたらし、広範な貨物および混合交通インフラを反映しています。しかし高速回廊は、中国のネットワーク拡大、欧州のTEN-T整備、および新興市場の旗艦プロジェクトに牽引され、6.47%のCAGRを記録しています。高速路線はより厳格な整合許容誤差、自動スラブ検査、およびETCS対応機器を必要としています。

都市地下鉄はコンパクトで低騒音の機械を追求し、重量貨物路線はより高い軸重を吸収できる堅牢なバラストおよび研削資産を必要としています。この多様性は対象需要を拡大し、サプライヤーに対してより広い鉄道保守機械市場内の複数の使用サイクルをカバーする設定可能なプラットフォームの開発を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

動力源別:ディーゼル油圧の優位性がハイブリッドイノベーションに挑戦される

ディーゼル油圧ユニットは65.60%のシェアを維持しており、航続距離、給油速度、および定着した保守ノウハウが評価されています。しかし事業者が排出削減目標を掲げる中、ハイブリッドおよびバッテリー電気式バリアントは5.87%のCAGRで成長しています。Canadian National Railwayのハイブリッド機関車パイロットは50%の燃料削減を目指し、WabtecのR255ハイブリッド作業機関車は8時間のゼロエミッション承認を経てニューヨーク市地下鉄の保守に就いています。

事業者は初期コストプレミアムと将来の炭素価格リスクおよび都市トンネルでの騒音規制を比較検討しています。ディーゼル電気ハイブリッドは中間的なステップを提供し、回生制動を可能にしながら親しみやすさを維持し、鉄道保守機械市場を徐々に低炭素の代替手段へと傾けています。

地域分析

アジア太平洋は2025年の鉄道保守機械市場の38.20%を占め、中国とインドにおける記録的なインフラ支出に牽引されて2031年まで7.24%のCAGRで拡大しています。中国は5万kmのネットワーク目標に向けて2025年に3,800kmの新高速路線を追加する計画です。インドの300億USDの鉄道予算は全国電化と4,000編成のヴァンデ・バーラット列車の展開を支援しています。59の中国都市にわたる都市鉄道の総延長は2024年に1万1,123.65kmに達し、地下鉄専用タンパーおよびレール研削機器を必要とする相当規模の既設基盤を形成しています。

欧州は成熟しているものの投資が活発な市場であり、資金の80%を鉄道近代化に向ける欧州連合の70億ユーロ補助金パッケージに支えられています。ドイツの5,000億ユーロの鉄道プログラムは、厳格な占有時間を満たせるデジタル信号と高出力タンピングフリートを重視しています。英国はネットワーク・ノースを通じて10億ポンドを投入し、電化および関連する軌道更新工事を加速させています。相互運用性のための技術仕様が機器インターフェースを標準化し、OEMが大規模な再設計なしに国境を越えてモジュール式機械を販売できるようにしています。

北米は20世紀中頃のインフラが耐用年数に達する中、更新主導型の市場です。BNSFの39億2,000万USDの計画は365マイルのレール交換と280万本の枕木をカバーし、Union Pacticは形状修正と機関車オーバーホールに34億USDを配分しています。メキシコとカナダは港湾・エネルギー回廊に沿って能力を追加し、重量貨物バラストクリーナーおよび自動検査ドローンの受注を増加させています。南米ではブラジルのフェログラオンとアルゼンチンのベルグラーノ改修がニッチな需要を生み出し、GCC鉄道は極端な気候に対応する砂漠耐性油圧装置と砂フィルターキットを指定しています。

競合状況

鉄道保守機械市場は中程度に断片化しており、欧州の既存企業と急速に規模を拡大するアジア企業が技術の深さとサービスの広さで競争しています。Plasser & Theurerは70年以上のノウハウと1万件超の特許を活用し、タンピングおよび高出力軌道更新列車でのシェアを守っています。CRCC High-Tech Equipmentは中国の広大な国内需要を活かし、アジア、アフリカ、南米への輸出販売を拡大しています。Loram Maintenance of Wayはレール研削ハードウェアと独自の分析を組み合わせ、クラスI事業者向けのエンドツーエンドのレール健全性パートナーとして位置付けています。

サプライヤーが規模と補完的技術を求める中、戦略的統合が加速しています。WabtecはDellner Couplersに9億6,000万USDを支払い、10万台の設置済みカプラーユニットと2025年の予測収益2億5,000万USDを旅客鉄道ポートフォリオに追加しました。EQT Infrastructure VIはEagle Railcar Servicesの買収に合意し、米国内13か所の修理拠点と約1,500人の従業員を獲得して車両保守能力を強化しました。これらの取引は、予測可能なキャッシュフローを提供し機器ライフサイクル全体にわたって顧客エンゲージメントを深めるサービス契約を確保するためのProgress RailとAlstomによる以前の動きを反映しています。

技術統合が現在、リーダーとフォロワーを分けています。OEMはAI駆動の状態モニタリング、自律タンピング制御、およびハイブリッドパワートレインを組み込み、測定可能な燃料および労働コストの削減を実現しています。Alstomは運用・保守契約の95%の更新率を報告しており、サービス中心モデルの粘着性を示しています。高い認証障壁、複雑な機械・油圧統合、および24時間365日の部品物流の必要性が新規参入者を阻む一方、ニッチなイノベーターは流通リーチのために主要ブランドとパートナーシップを結ぶことが多いです。上位5社が合計シェアの約55%を保持する中、競争の激しさは高いものの、鉄道保守機械市場内での継続的な専門化とデジタルサービスの拡大によってバランスが保たれています。

鉄道保守機械産業のリーダー

Plasser & Theurer Export von Bahnbaumaschinen Gesellschaft m. b. H.

China Railway Construction Corporation Limited

MATISA MATÉRIEL INDUSTRIEL S.A.

Loram Maintenance of Way

Enviri(Harsco Rail/Progress Rail)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:EQT Infrastructure VIがEagle Railcar Servicesの買収に合意し、13か所の米国修理拠点と1,500人の従業員を鉄道サービスポートフォリオに追加しました。

- 2025年3月:Wabtec Corporationが9億6,000万USDのDellner Couplers買収を完了し、世界10万台のカプラーの既設基盤を拡大し、2025年の収益2億5,000万USDを目標としています。

- 2025年1月:Canadian National RailwayがKnoxville Locomotive Worksと中出力ハイブリッド機関車パイロットを開始し、50%の燃料節約を目標とする2.4MWhのバッテリー・ディーゼルスタックを搭載しています。

- 2025年1月:WabtecのR255ハイブリッドバッテリー・ディーゼル作業機関車がニューヨーク都市交通局の地下鉄保守承認を取得し、最大8時間のゼロエミッション運転を提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、従来型、高速、および都市鉄道路線を維持するための新品の軌道上機械、タンパー、バラストクリーナー、レール研削機、軌道敷設システム、および診断車両からの収益を測定しています。数値は2019年〜2030年のUSDで表示されています。

範囲の除外:再生品ユニット、ソフトウェアのみのソリューション、サービス契約、および予備部品はこの範囲外です。

セグメンテーションの概要

- 機械タイプ別

- タンピングマシン

- バラストクリーナー

- レール研削・フライス加工システム

- 安定化・整正機器

- レール取り扱い・更新列車

- 整正・植生管理機械

- 用途別

- バラスト軌道

- 非バラスト(スラブ)軌道

- 販売チャネル別

- OEM(オリジナル・エクイップメント・マニュファクチャラー)

- ディストリビューター・ディーラー

- 鉄道ネットワークタイプ別

- 従来型幹線

- 高速路線

- 都市交通・地下鉄

- 重量貨物

- 動力源別

- ディーゼル油圧

- ディーゼル電気

- ハイブリッド・バッテリー電気式

- 電気式

- 地域

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、国有鉄道の保守計画担当者、アジア太平洋および欧州の地下鉄の購買担当者、および主要OEMの製品マネージャーにインタビューを行いました。これらの対話により、現行の資本支出パイプライン、ハイブリッド駆動の採用状況、および典型的な機械の耐用年数が明確になり、規模算定に組み込まれた前提が精緻化されました。

デスクリサーチ

国際鉄道連合、世界銀行の鉄道インフラ表、欧州連合鉄道庁、および米国連邦鉄道局からベースラインデータを取得しました。Volzaの入札ログ、Questelを通じた特許件数、およびOEMの申告書が出荷量と価格帯を明らかにし、Dow Jones Factivaのニュースが最近のフリート受注を確認しました。これらの情報源は、モデルを支えるより広範なデスクレビューを示しています。

市場規模算定と予測

トップダウンの構築は、設置済み軌道キロメートルと1キロメートル当たりの標準的な保守費用から始まり、電化シェア、軸重強度、および更新バックログを調整します。ボトムアップのスポットチェック、OEMの出荷記録、およびサンプルの平均販売価格×数量の推定が合計を較正します。主要変数には、年間軌道追加量、機械のライフサイクル、国家鉄道予算、ハイブリッド普及率、およびタンピングサイクル頻度が含まれます。政策およびコストシナリオの下でストレステストされた多変量回帰が2030年までの値を予測し、データのギャップは専門家との協議で合意した保守的な範囲で補完されます。

データ検証と更新サイクル

出力は上級レビューの前に入札受注と輸入統計に対する分散チェックを通過します。レポートは毎年更新され、重要なイベントに対する中間調整が行われ、最終的なアナリストの確認によりクライアントが最新の見解を受け取ることが保証されます。

Mordorの鉄道保守機械ベースラインが信頼性を誇る理由

公表された推定値はしばしば異なります。これは一部の企業がサービス収益と新機器販売を混在させ、古い為替レートを再利用し、または非常に短い交換サイクルを想定しているためです。

Mordor Intelligenceは範囲を工場出荷時の新品機械に限定し、2025年の専門家との協議で検証されたコンセンサス耐用年数を適用し、更新のたびに為替レートを更新することで、バランスのとれた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 45億3,000万USD(2025年) | ||

| 53億USD(2023年) | グローバルコンサルタントA | 再生品ユニットと改修サービスを含む、古い基準年 |

| 43億1,000万USD(2023年) | 産業誌B | 世界共通の平均販売価格を使用、一次検証が限定的 |

この比較は、Mordor Intelligenceが明確な範囲の選択、新鮮な変数、および再現可能な手順に基づいて数値を算出し、意思決定者が信頼できる数値を提供していることを示しています。

レポートで回答される主要な質問

鉄道保守機械市場の現在の規模は?

市場は2026年に47億7,000万USDと評価されており、5.41%のCAGRで2031年までに62億1,000万USDに成長すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋が7.24%のCAGRで2031年までの成長をリードしており、中国の高速路線整備とインドの300億USDの近代化予算に牽引されています。

最も急速に拡大している機械セグメントはどれですか?

レール研削・フライス加工システムが6.29%という最高のCAGRを記録しており、レール延命実践への戦略的転換を反映しています。

持続可能性目標は機器選択にどのような影響を与えていますか?

事業者が排出削減と運用コスト低減を目指す中、ハイブリッドおよびバッテリー電気式パワートレインが5.87%のCAGRで普及しています。

ライフサイクルサービス契約が入札で一般的になっているのはなぜですか?

事業者は保証されたパフォーマンス、予測可能なコスト、および組み込まれた分析を求めており、OEMは長期収益と顧客ロックインを確保するためにサービスをバンドルしています。

新規購入者にとって最大の抑制要因は何ですか?

高度なタンパーおよびバラストクリーナーの高い初期費用が依然として障壁となっていますが、リースおよびレンタルモデルが資本障壁の緩和に役立っています。

最終更新日: