熱分解油市場規模およびシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 3.68 十億米ドル |

| 成長率 (2026 - 2031) | 16.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱分解油市場分析

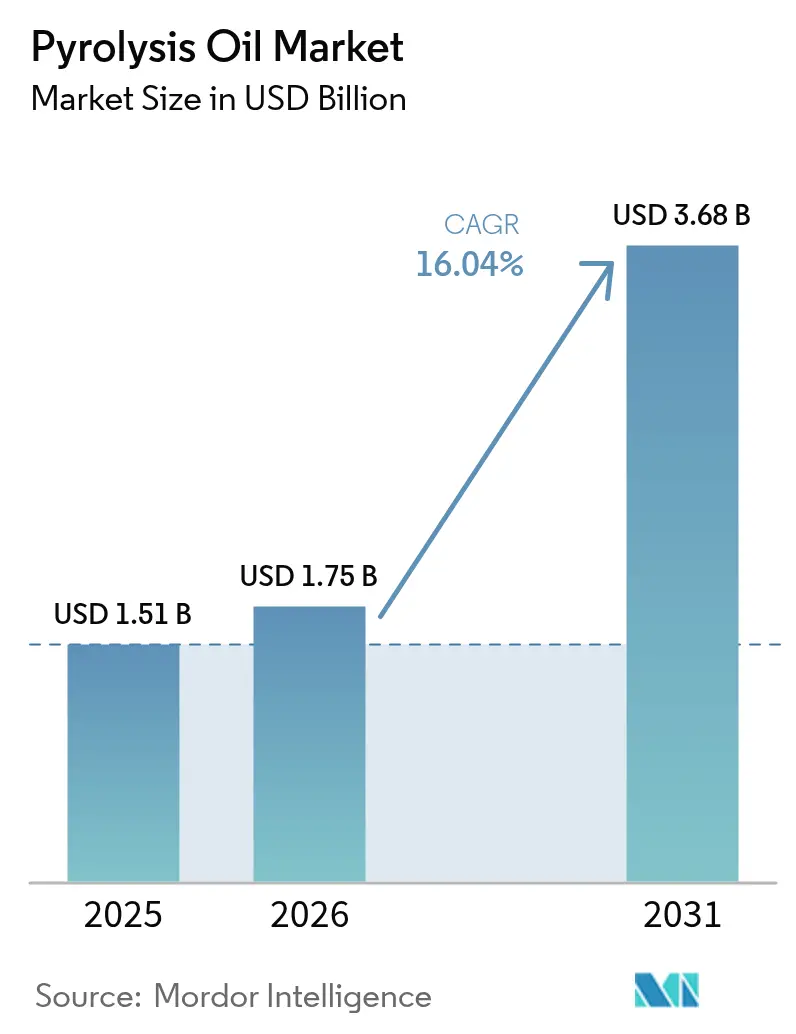

熱分解油市場規模は、2025年の15億1,000万米ドルから2026年には17億5,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率(CAGR)16.04%で推移し、2031年までに36億8,000万米ドルに達すると予測されています。プラスチック廃棄物規制の強化、循環経済に関する義務付け、および精製所における共処理技術の革新が需要を加速させる一方、充実したカーボンクレジット制度がプラント経済性を改善しています。欧州のイノベーション基金および日本の新エネルギー・産業技術総合開発機構(NEDO)プログラムからの戦略的資金援助が設備増強を支え、支援的な政策エコシステムを持つ地域へと競争バランスをシフトさせています。生産者は精製業者との垂直統合を推進して資本支出を削減し、確実な引き取りを確保しており、技術ライセンサーはマイクロ波支援または超臨界プロセスの商業化を競い、収率向上と排出削減を目指しています。同時に、多環芳香族炭化水素(PAH)を中心とする汚染物質管理は、仕様主導の顧客が受入基準を厳格化する中で、依然として主要な操業上の課題となっています。

主要レポートのポイント

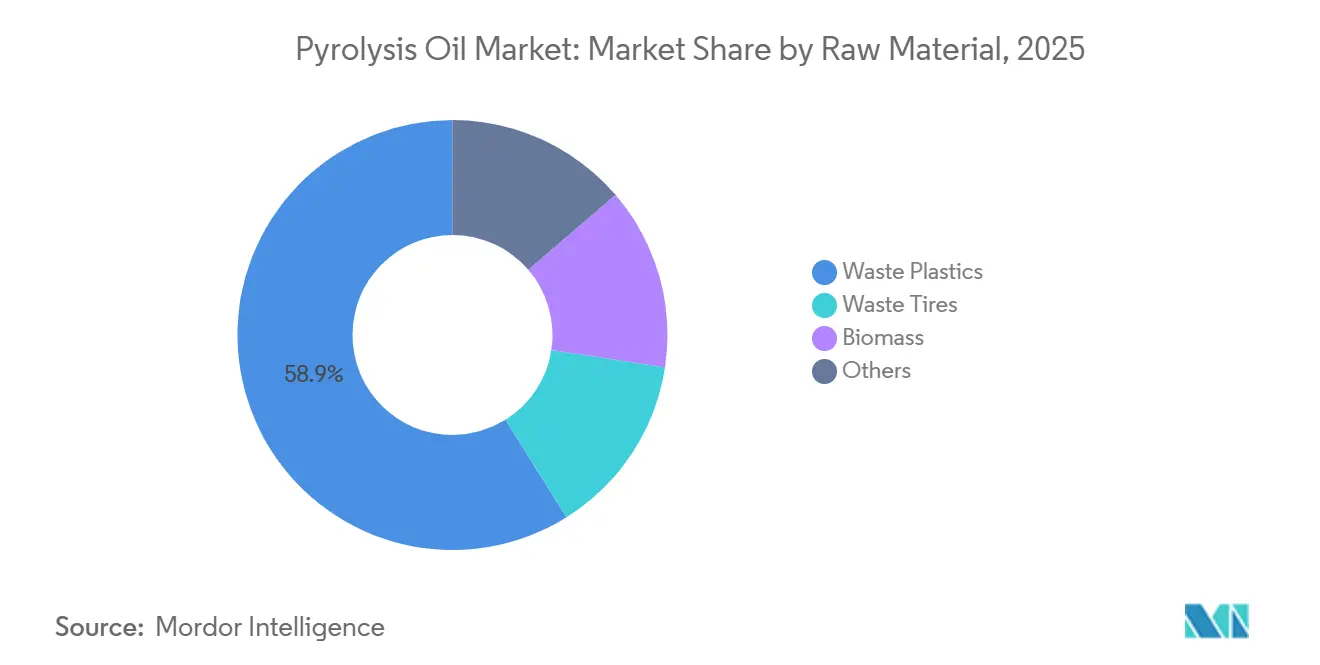

- 原料別では、廃プラスチックが2025年の熱分解油市場シェアの58.90%を占め、2031年にかけてCAGR 16.76%で拡大しています。

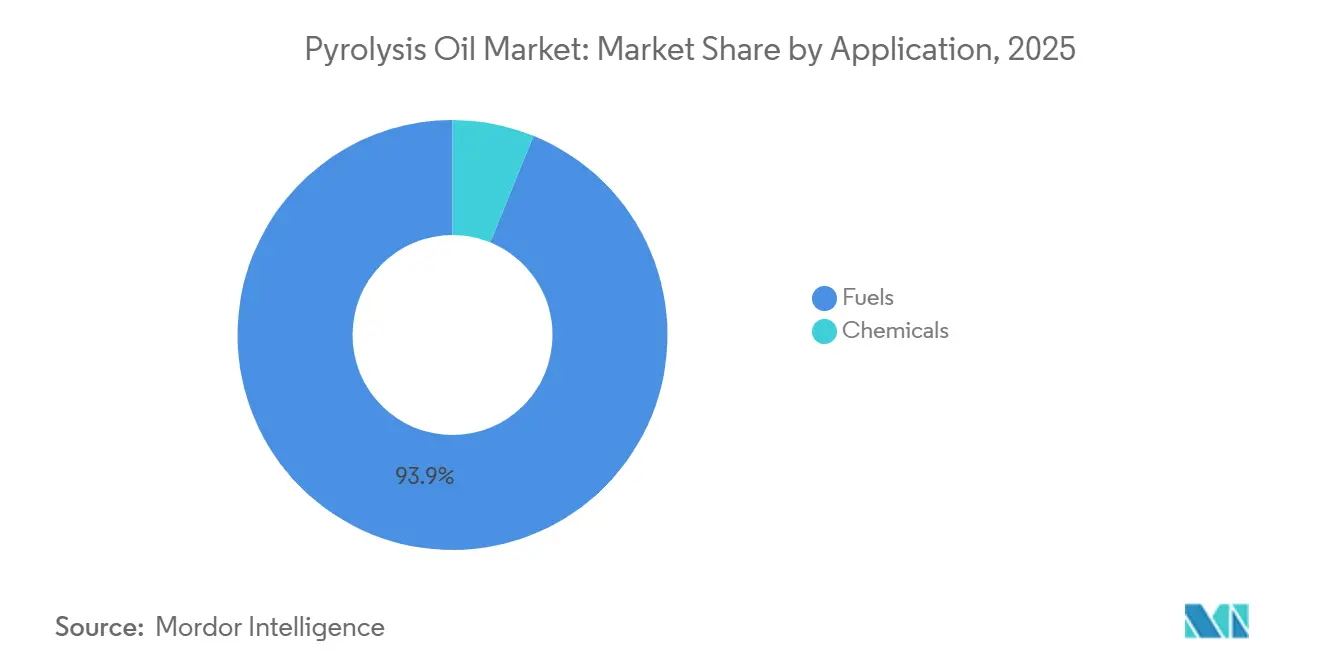

- 用途別では、燃料が2025年の熱分解油市場規模の93.85%を占め、2031年にかけてCAGR 16.22%で成長する見込みです。

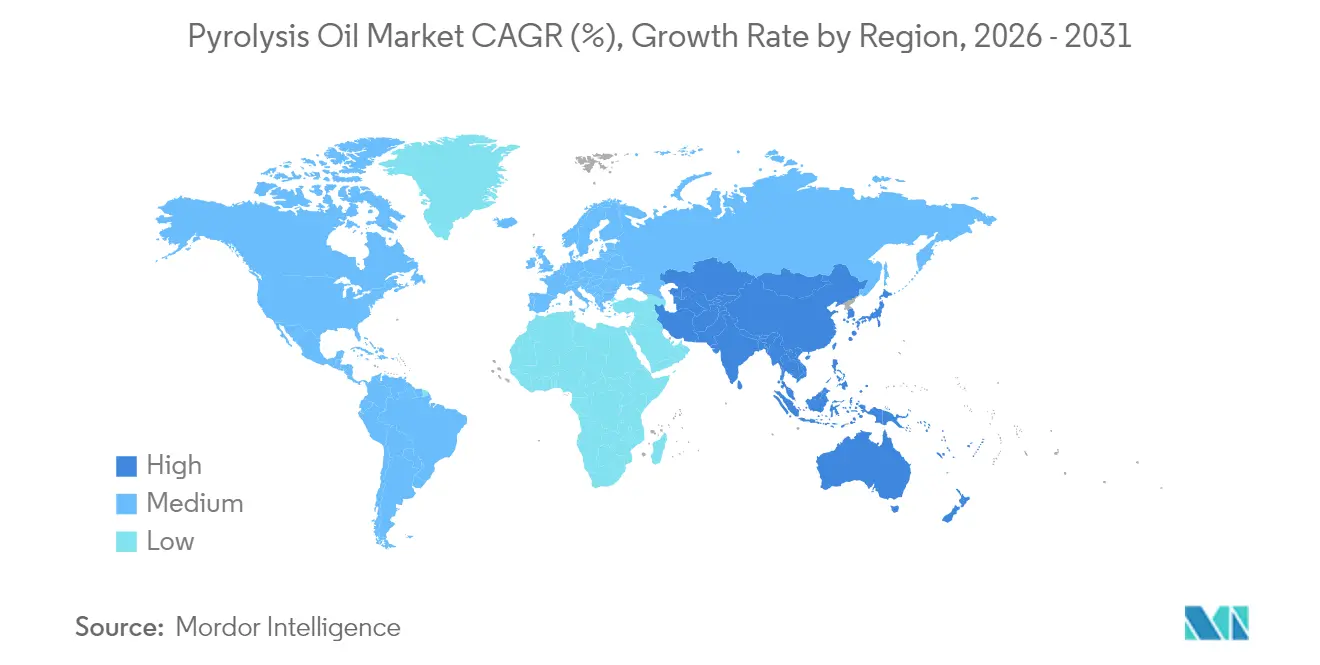

- 地域別では、欧州が2025年に33.70%の売上シェアでトップとなり、アジア太平洋地域が2031年にかけてCAGR 17.70%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱分解油市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能燃料および循環型燃料代替品に対する需要の増大 | +4.2% | 欧州連合(EU)およびカリフォルニア州での早期採用を含むグローバル | 中期(2~4年) |

| 世界的なプラスチック廃棄物規制の強化および禁止措置 | +3.8% | EU、北米、アジア太平洋の主要市場 | 短期(2年以内) |

| 化学的リサイクル投資パイプラインの拡大 | +3.1% | 北米およびEU、アジア太平洋地域への波及 | 中期(2~4年) |

| 流動接触分解(FCC)/水素化処理の共供給による精製所設備投資(CAPEX)の低減 | +2.7% | 湾岸沿岸およびロッテルダムに集中するグローバルな精製拠点 | 長期(4年以上) |

| 低炭素熱分解油に対するカーボンクレジットの収益化 | +2.9% | 低炭素燃料基準(LCFS)の枠組みが確立されたカリフォルニア州、カナダ、EU市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能燃料および循環型燃料代替品に対する需要の増大

カリフォルニア州の低炭素燃料基準(LCFS)は現在、2030年までに炭素強度を30%削減することを目標とし、廃棄物由来の熱分解油を石油系原料と競争力のある水準にする高価値クレジットを発行しています[1]カリフォルニア州大気資源局、「LCFSデータダッシュボード」、arb.ca.gov。カナダのクリーン燃料規制は15%削減目標を設定し、国内生産に15億米ドルを充当することで北米の需要を強化しています。並行して、日本のプラスチック資源循環戦略および米国の持続可能な航空燃料(SAF)税額控除が、熱分解油を直接的な財務的優位性を持つ適格原料として位置付けています。これらの措置が相まって、廃棄物油を環境負債から規制適合グレードの脱炭素化コモディティへと転換させています。

世界的なプラスチック廃棄物規制の強化および禁止措置

2030年までに100%リサイクル可能な包装を義務付ける欧州の規制と、2025年までに40億トンの大量固形廃棄物をリサイクルするという中国の取り組みが、機械的リサイクルを超える処理ルートへの需要を急激に高めています。2025年9月に施行されるカナダの連邦プラスチック登録制度は、品質認証が可能な高度な施設に有利な透明性の高い原料追跡を追加します。インドネシアの廃棄物30%削減目標は、原料プールをさらに拡大します。これらの規制上の力が予測可能な長期的原料ストリームを提供し、高効率熱分解への投資を触媒しています。

流動接触分解(FCC)/水素化処理の共供給による精製所設備投資(CAPEX)の低減

シェルのシンガポール・アップグレーダーは、熱分解油を既存の分解装置に直接統合し、グリーンフィールドプラントのコストを回避しています。原油から化学品への複合施設へのグローバルなシフトが自然な原料投入ポイントを開拓する一方、ENEOSと三菱ケミカルは茨城県において超臨界水熱分解による商業規模の共処理を実証しました。このような統合により、資産寿命が延長され、スループットが最大化され、精製業者に即時の低炭素オプションが提供されます。

低炭素熱分解油に対するカーボンクレジットの収益化

カリフォルニア州のLCFSの下では、クレジット価格のエスカレーション条項がベンチマークを厳格化し、低炭素強度生産者の上昇余地を高めています。カナダの枠組みも同様に、クレジットを水素および先進バイオ燃料に連動させ、適格性を拡大しています[2]カナダ天然資源省、「政策エコシステム」、nrcan.gc.ca。新興の持続可能な航空燃料(SAF)経路は41~89%の排出削減を記録し、プレミアムクレジット生成のための廃棄物油原料をさらに正当化しています。カーボン収益は現在、プロジェクト財務モデルの中核的な収益項目を形成し、投資回収を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保管・輸送時の腐食性および不安定性 | -2.8% | 湿潤気候での深刻な課題を含むグローバル | 短期(2年以内) |

| 高い設備投資(CAPEX)およびスケールアップ実行リスク | -3.4% | 新興市場およびグローバルな初回導入者 | 中期(2~4年) |

| 規制遅延を引き起こすPAH/汚染物質への懸念 | -2.1% | 厳格な環境基準を持つEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保管・輸送時の腐食性および不安定性

タイヤ由来油はベンゾ[a]ピレンなどの多環芳香族炭化水素(PAH)を10%以上含むことが多く、ステンレス製またはライニング済みタンクおよび不活性ガスブランケットが必要となり、物流コストを押し上げます。混合プラスチック油は、前処理なしでは精製所の触媒を汚染する高い硫黄、酸素、塩化物レベルを示します。製造後の継続的な反応が長距離輸送中に粘度と酸度を変化させ、安定剤と温度管理が必要となります。これらの技術的な複雑さが国境を越えた取引を制限し、標準化を妨げ、グローバルな普及を遅らせています。

規制遅延を引き起こすPAH/汚染物質への懸念

米国環境保護庁(EPA)規制40 CFR 721.10939は、熱分解製品中のベンゼンおよびナフタレンに対して厳格な暴露限度を設定し、高コストのモニタリングおよび労働者保護プロトコルを義務付けています。カナダがコールタールおよび関連留分を有毒物質として指定する決定は、高芳香族油の分類リスクを高めます。米国における州レベルの基準の相違がコンプライアンス経路をさらに複雑にし、許認可のタイムラインを長期化させ、プロジェクト予算にコストバッファーを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:廃プラスチックが設備増強をリード

廃プラスチックは2025年の熱分解油市場シェアの58.90%を占め、このセグメントは2031年にかけてCAGR 16.76%で推移しています。廃プラスチック原料に起因する熱分解油市場規模は、世界のプラスチック廃棄物が年間3億8,000万トンを超える一方で機械的リサイクルの回収率が10%未満に低迷する中、並行して増加すると予測されています。

レゾナックの60%以上の収率技術やポリプロピレンとバイオマスの相乗的な共熱分解など、混合プラスチック処理の進歩が原料調製を簡素化し、選別コストを削減しています。第2位の原料グループであるタイヤ廃棄物は、組織化された回収体制の恩恵を受けていますが、価格割引を余儀なくされる高いPAH汚染に悩まされています。バイオマスストリームは、高コストの水素化処理を必要とする酸素除去の課題に直面しており、即時のスケールアップを制限しています。規制当局が精製所原料の塩化物および硫黄限度を厳格化するにつれ、高純度プラスチック油への需要が高まり、全体的な原料市場内にプレミアムセグメントが形成されています。

用途別:燃料が経済的優位性を維持

燃料は2025年の売上の93.85%を占め、2031年にかけてCAGR 16.22%でリーダーシップを維持し、熱分解油市場を既存の精製所バリューチェーンと整合させ続けます。ベンチ試験では、高密度ポリエチレン(HDPE)およびポリプロピレン(PP)由来の油がディーゼルの制動熱効率に匹敵することが示されており、ポリスチレン(PS)油はガソリン留分の揮発性に向かう傾向があり、製品ラインナップを拡大しています。

持続可能な航空燃料(SAF)は、ライフサイクル研究が41~89%の排出削減を報告し、連邦税額控除および航空会社との引き取り契約を解放するにつれ、最も急成長しているサブ用途として台頭しています。化学品グレードの油は現在需要の6.85%に過ぎませんが、高付加価値の経路が増加しています。BioBTXは、年間2万トンの廃プラスチックをベンゼン、トルエン、キシレンに転換するフローニンゲン工場に8,000万ユーロを投資しており、プレミアム芳香族の可能性を示しています。

地域分析

欧州は2025年の世界売上の33.70%を占め、政策の明確性と専用の資金調達ストリームに支えられています。同地域には、LyondellBasellの年産5万トンのヴェッセリング設備とOMVの年産1万6,000トンのReOilプラントが立地しており、いずれも焼却と比較して低い炭素フットプリントでスケーラブルな生産を実証しています。

アジア太平洋地域はCAGR 17.70%で最も急成長している市場であり、日本のNEDO資金、中国の40億トン廃棄物利用目標、および茨城県におけるENEOS・三菱ケミカルの水熱プラントなどの画期的なプロジェクトによって牽引されています。東南アジアも追随しており、インドネシアのパートナーであるJGCと丸紅が、増加する海洋プラスチック流入に対処するためのモジュール式Pyro-Blueシステムの評価を進めています。

北米は、長期引き取り契約と強固なLCFSクレジット構造を通じて加速する可能性を示しています。ダウのFreepointとの供給契約は年産18万トンのアリゾナ複合施設を支え、NOVA Chemicalsは2030年までの30%リサイクル含有量誓約を支援するため、Plastic EnergyのTacoilプロセスを使用してオンタリオ州に年産6万6,000トンの設備を追加する予定です。

競合状況

熱分解油市場は中程度に分散していますが、石油化学大手が技術専門企業を買収またはパートナーシップを結ぶにつれ、統合に向かう傾向にあります。技術の差別化が競争優位性を鮮明にしています。Lummus-Resynergiのマイクロ波リアクターは30%以上のエネルギー節約と迅速なモジュール設置を約束し、パイロットクラスターに1,800万米ドルを引き付けています。特許出願は、可変原料品質に対応するための連続水素化分解およびデュアルリアクター方式に焦点を当てていることを示しています。下流の出口を持たない独立系開発者がグリーンフィールド建設よりもロイヤルティモデルを好むにつれ、ライセンス収益ストリームが増加しており、統合の軌跡をさらに形成しています。

熱分解油産業のリーダー企業

Alterra Energy, LLC

BTG Bioliquids (Green Fuel Nordic Oy)

Nexus Circular

Plastic Energy

Viridor Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年4月:ネステは初のタイヤ由来熱分解油処理ランを完了し、プラスチック向けの高品質化学原料を生産しました。

- 2024年2月:Viridor社はQuantafuel ASAを買収し、先進的リサイクルを加速させ、2025年までに主要4種類のプラスチックにわたる完全な循環性を達成することを目指しています。

- 2024年1月:New Hope Energyは、テキサス州ラポルテでのポリプロピレンポリマー生産を可能にするため、TotalEnergiesと複数年の原料供給契約を締結しました。

世界の熱分解油市場レポートの調査範囲

熱分解油は、熱分解プロセスおよびその後の冷却によって得られる液体物質であり、石油の代替として製造される合成燃料です。バイオクルードまたはバイオ油としても知られるこの製品は、熱分解で処理された製品の解重合から生じる一般的に200種類以上の異なる化合物からなる複雑な分子混合物です。

熱分解油市場は、原料、用途、および地域別にセグメント化されています。原料別では、廃プラスチック、廃ゴム、木材、油泥、その他の原料(廃タイヤ等)にセグメント化されています。用途別では、燃料と化学品にセグメント化されています。本レポートは、主要地域の27カ国における熱分解油市場の市場規模と予測も網羅しています。

本レポートは、上記のすべてのセグメントについて、米ドルの売上ベースで熱分解油の市場規模と予測を提供しています。

| 廃プラスチック |

| 廃タイヤ |

| バイオマス |

| その他 |

| 燃料 |

| 化学品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| エジプト | |

| アラブ首長国連邦 | |

| モロッコ | |

| その他の中東・アフリカ |

| 原料別 | 廃プラスチック | |

| 廃タイヤ | ||

| バイオマス | ||

| その他 | ||

| 用途別 | 燃料 | |

| 化学品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| アラブ首長国連邦 | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

熱分解油市場の現在の価値はいくらですか?

市場は2026年に17億5,000万米ドルに達しており、2031年までに36億8,000万米ドルに成長すると予測されています。

熱分解油生産に最も貢献している原料は何ですか?

廃プラスチックは2025年の生産量の58.90%を占め、2031年にかけてCAGR 16.76%で最速の成長を示しています。

燃料が主要な用途である理由は何ですか?

確立された精製所統合により、生産量の93.85%が燃料ストリームに投入され、最小限の新規インフラで即時の商業化が可能となっています。

最も急成長している地域はどこですか?

アジア太平洋地域は、日本および中国の主要な資金調達プログラムにより、予測CAGR 17.70%でトップとなっています。

カーボンクレジット制度はプロジェクト経済性にどのような影響を与えますか?

カリフォルニア州のLCFSなどの枠組みからのクレジットは、二桁台のリターン向上をもたらし、適合プラントの投資回収期間を短縮することができます。

広範な普及に向けた主要な技術的課題は何ですか?

PAH汚染の管理と保管安定性の確保は、操業コストを引き上げ、許認可を遅らせる主要な課題として残っています。

最終更新日: