バイオアルコール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

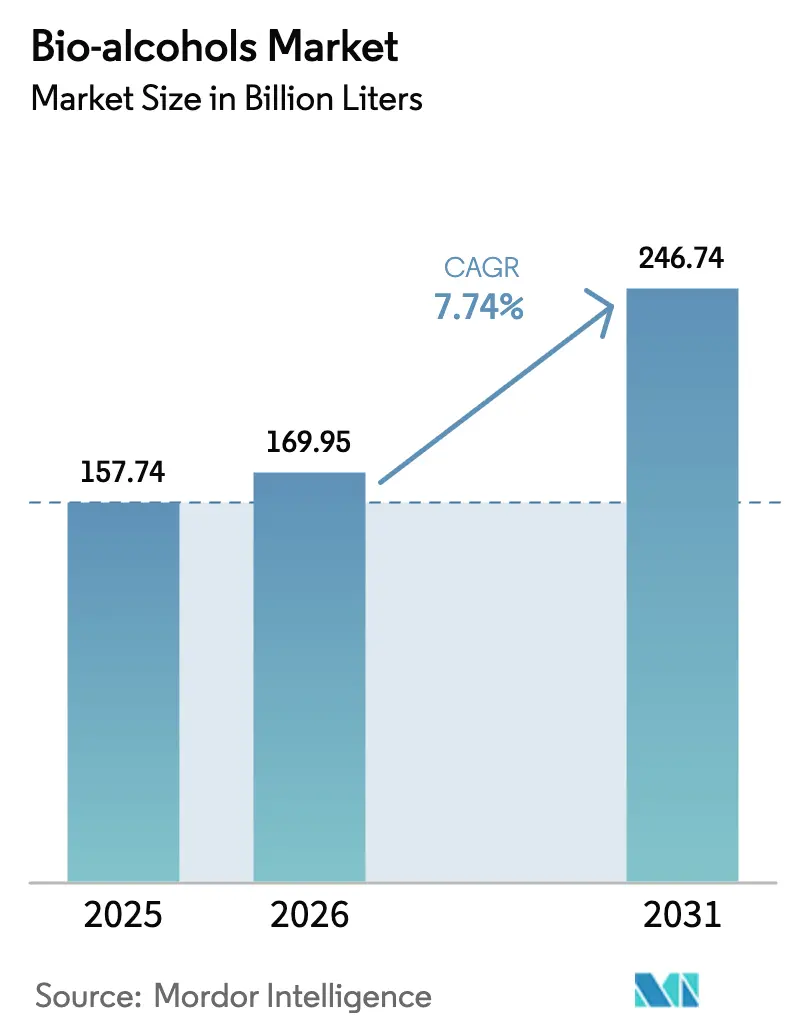

| 市場取引高 (2026) | 169.95 十億リットル |

| 市場取引高 (2031) | 246.74 十億リットル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

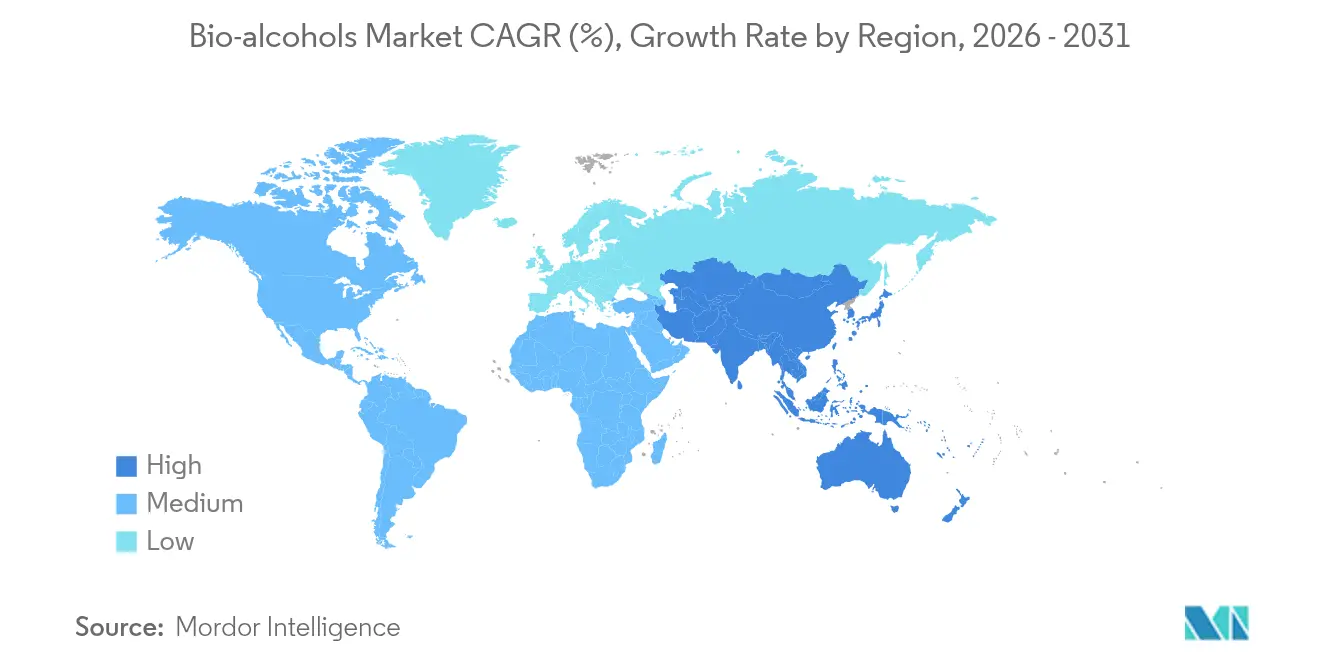

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

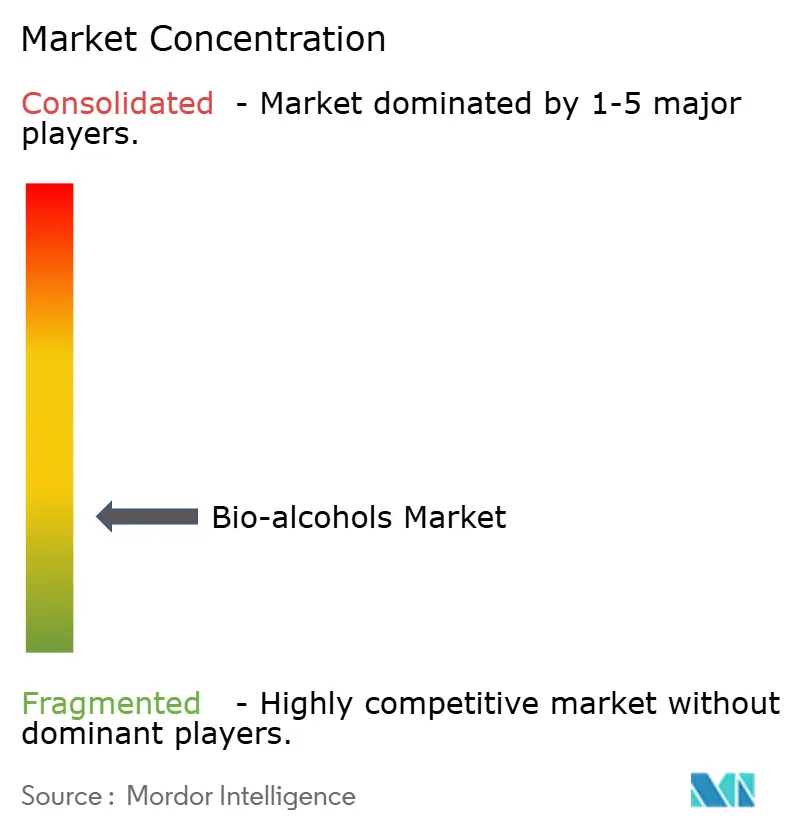

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオアルコール市場分析

バイオアルコール市場規模は2026年に1,699億5,000万リットルと推定され、2025年の1,577億4,000万リットルから成長し、2031年には2,467億4,000万リットルに達する見込みで、2026年から2031年にかけて年平均成長率7.74%で成長する。この成長は、再生可能燃料規制の強化、アルコール・トゥ・ジェット認証の急速な進展、および精製業者に排出削減と同時に新たな収益をもたらす商業的な二酸化炭素回収・利用(CCU)システムの登場を反映している。需要はまた、持続可能な海上燃料回廊、消費財における高付加価値化学品用途、および低炭素サプライチェーンへの投資家の関心の高まりによっても再形成されつつある。北米の既存生産者は規模の優位性を維持しているが、アジア太平洋地域は政策的追い風とコスト最適化技術により、より速いペースで生産能力を拡大している。特に藻類や産業排ガスを活用した原料革新は、作物価格変動に関連するマージンリスクの緩和に寄与しており、航空会社や海運会社との戦略的引き取り契約は投資家にキャッシュフローの明確性を提供している。

主要レポートのポイント

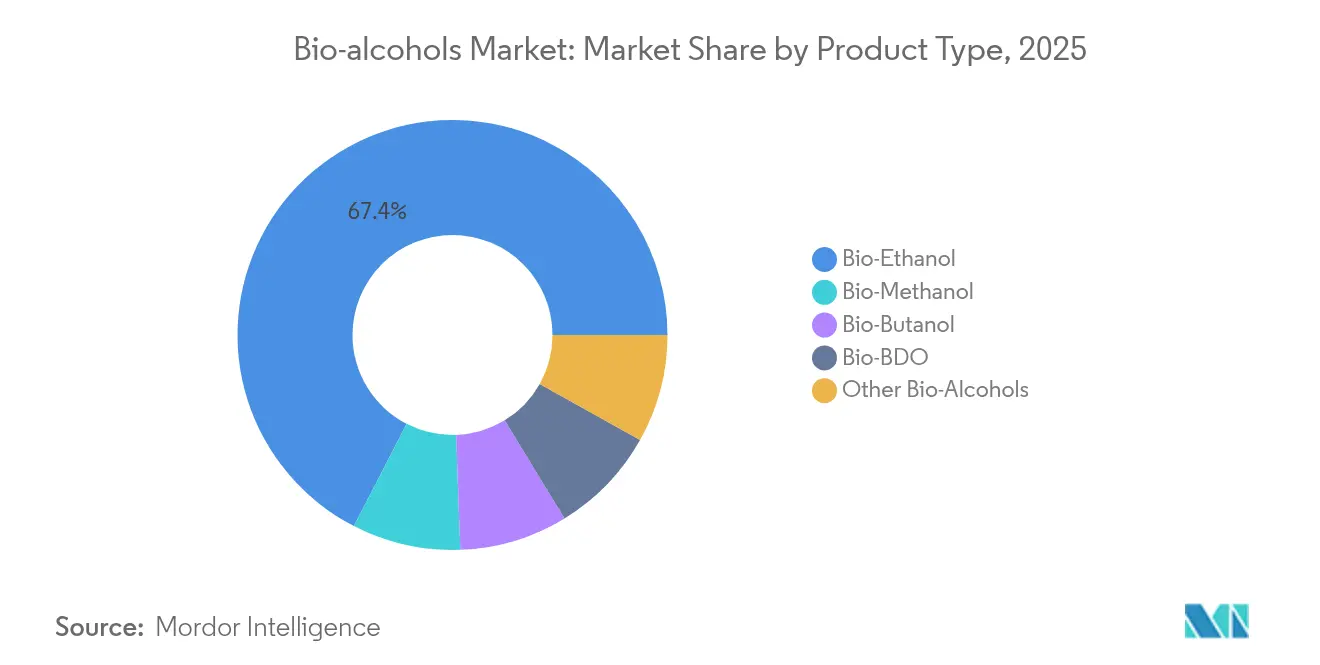

- 製品タイプ別では、バイオエタノールが2025年の収益の67.42%を占めた。バイオブタノールは2031年にかけて年平均成長率9.07%で成長すると予測される。

- 原料別では、デンプン系ルートが2025年の販売量の45.21%を占めたが、藻類バイオマスは年平均成長率10.62%で拡大すると予測される。

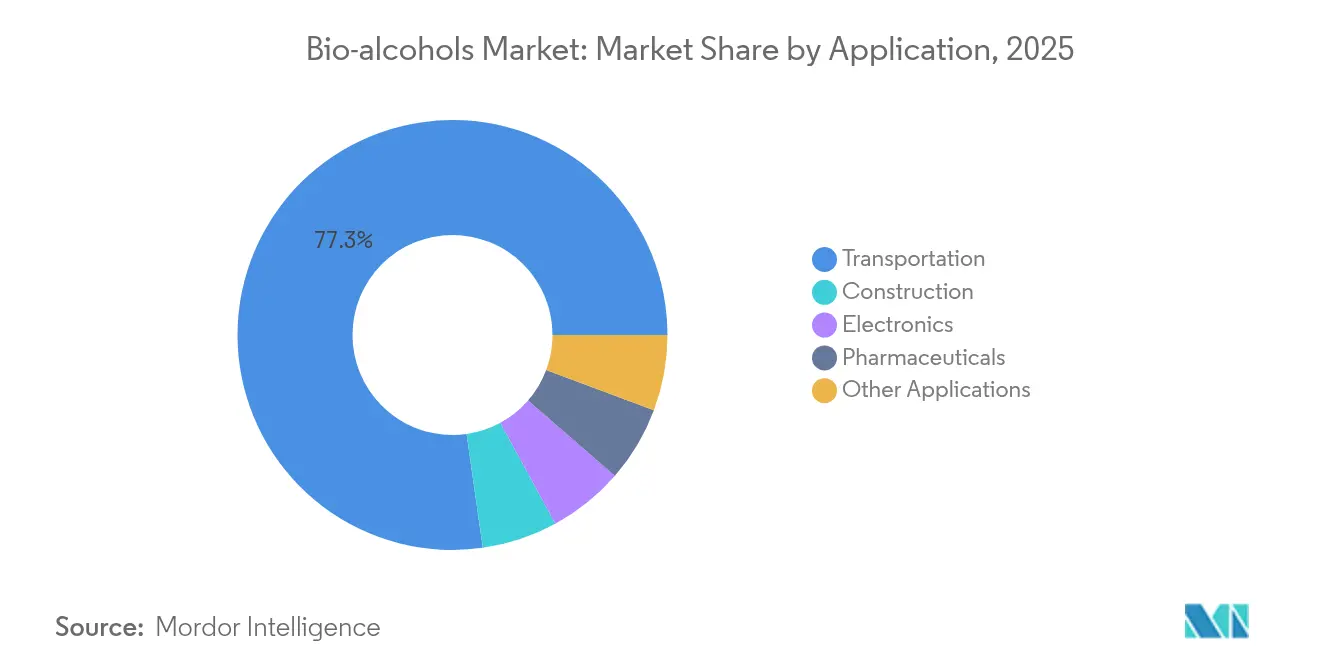

- 用途別では、輸送が2025年の需要の77.25%を維持し、その他の新興用途は年平均成長率10.31%が見込まれる。

- 地域別では、北米が2025年のバイオアルコール市場シェアの39.02%をリードし、アジア太平洋地域は2031年にかけて最速の年平均成長率9.21%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオアルコール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エタノール混合目標の義務化 | +2.10% | インド、ブラジル、EUで早期の恩恵を受けつつ、世界全体 | 中期(2〜4年) |

| アルコール・トゥ・ジェット経路の航空会社による迅速なSAF認証 | +1.80% | 北米・EU、アジア太平洋地域への波及 | 短期(2年以内) |

| 製油所におけるCO₂からアルコールへのCCUプラントの統合 | +1.60% | 北米、EU、中国で新興 | 長期(4年以上) |

| 消費財における低炭素化学原料としてのバイオアルコール利用 | +1.40% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| メタノール燃料船舶回廊の新興 | +0.90% | アジア太平洋地域が中核、欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エタノール混合目標の義務化

混合義務化は需要を保証し、投資家リスクを低減し、プラント拡張を加速する。インドは既に20%を達成しており、2030年までに30%混合を目指すという目標は、野心的な政策が解き放つ上昇余地を示している。EUのReFuelEU航空規則は2025年に持続可能な航空燃料(SAF)2%から始まり、2050年までに70%に引き上げられ、アルコール・トゥ・ジェットプロジェクトに明確な見通しを提供している[1]欧州委員会、「ReFuelEU航空」、ec.europa.eu。ブラジルのE27プログラムは、物流上の障壁が緩和された後の高混合比率のテンプレートとして機能し続けている。義務化は数量を商品価格変動から守るため、生産者は長期の原料契約を締結し、資金調達コストを低減することができる。

アルコール・トゥ・ジェット経路の航空会社による迅速なSAF認証

航空業界のネットゼロへの取り組みにより、アルコール・トゥ・ジェット経路のテストが急速に加速している。ジョージア州にあるLanzaJetのフリーダム・パインズ・フューエルズ施設はすでに年間900万ガロンを生産しており、大規模プラントが安定稼働するという投資家の信頼を高めている[2]米国エネルギー省、「LanzaJetフリーダム・パインズ・フューエルズ」、energy.gov。AxensのJetanolプロジェクトは現在、計画容量が年間10億ガロンを超えており、この技術の資金調達可能性を裏付けている。SAFは従来のジェット燃料の2〜3倍の価格で販売されることが多く、バイオエタノール生産者は航空顧客向けに転換する際により広いマージンを享受できる。サウスウエスト航空とUSA BioEnergyの契約など、長期的な航空会社の引き取り契約はプロジェクトのキャッシュフローリスクをさらに低減する。

製油所におけるCO₂からアルコールへのCCUプラントの統合

炭素回収・利用ユニットを導入した製油所は、排気ガスをエタノールにリサイクルし、税負担を削減しながら新たな製品ラインを創出できる。LanzaTechとEramet社はノルウェーに炉ガスを年間2万4,000トンのエタノールに変換するプラントを建設する予定である。貯留段階と組み合わせることで、同じ設備が二重の収益、すなわち販売可能なアルコールと炭素クレジットをもたらす。事業者はシステムの規模を地域の排出量と需要に合わせて調整し、段階的な拡張に資本を分散させ、収益性を向上させることができる。

消費財における低炭素化学原料としてのバイオアルコール

消費財ブランドは日用品に追跡可能な再生可能原料を求めている。BASFが2024年第4四半期にバイオベースのアクリル酸エチルを展開したことは、大規模な化学ラインが植物を改造することなく石油系原料をバイオアルコールに切り替えられることを証明している。BraskemがグリーンエチレンユニットへのUSD 8,700万の増資を行ったことは、ポリマー購入者からの受注増加を示している。これらの特殊化学品は燃料混合物よりも高いプレミアムを得られるため、生産者は収益を多様化し、輸送サイクルへのエクスポージャーをヘッジすることができる。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動性 | -1.20% | 農業商品に依存する地域で深刻、世界全体 | 短期(2年以内) |

| 高混合アルコールに対するパイプライン互換性の不足 | -0.80% | 北米、EUのインフラ上の制約 | 中期(2〜4年) |

| 2027年以降の世界の小型車生産の停滞 | -0.60% | 世界の自動車市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高混合アルコールに対するパイプライン互換性の不足

腐食と吸水性の問題から、ほとんどの石油パイプラインは高濃度アルコール混合物を扱うことができず、トラックや鉄道への依存を余儀なくされている。この追加的な物流コストは、特に混合ターミナルから遠い地域において、納入価格の競争力を損なう。配管のアップグレードには多くの所有者間の協力が必要であり、一部の市場ではまだ正当化できない高い資本を必要とする。

2027年以降の世界の小型車生産の停滞

所有率の飽和と電気自動車のシェア拡大により、2027年以降は自動車生産が横ばいになると予測されている。国際エネルギー機関(IEA)は2030年までに石油総需要が1日あたり約1億550万バレルで横ばいになると見ており、ガソリン、ひいてはエタノール混合の上昇余地が限られることを示唆している[3]国際エネルギー機関、「石油2025」、iea.org。その結果、生産者が航空、海運、化学品分野に軸足を移すことの緊急性が高まっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオエタノールの優位性が特殊品の成長を覆い隠す

バイオエタノールは2025年のバイオアルコール市場シェアの67.42%を維持しており、成熟したプラント、標準化された仕様、および支持的な義務化によって支えられている。その転換コストの優位性とグローバルなサプライチェーンがリーダーシップを強化している。バイオエタノールのバイオアルコール市場規模は、ガソリンがピークを迎えても絶対量を増加させる全国的な混合上限に沿って着実に拡大すると予想される。しかし、バイオブタノールの優れたエネルギー密度とドロップイン互換性が、その年平均成長率9.07%と高付加価値化学品需要における増加するシェアを牽引している。

アルコール・トゥ・ジェットの技術革新は、エタノールにより高い付加価値の出口を提供している。LanzaJetの初期運転データは、低コストの農業用エタノールが2〜3倍の価格倍率で販売されるSAFにアップグレードできることを確認している。一方、バイオメタノールは海上燃料とプラスチック分野での地位を確立しつつあり、バイオBDOは医薬品およびエンジニアリング材料のニッチ市場に対応している。特殊アルコール全体としてバイオアルコール市場を多様化し、道路燃料の変動に対する感応度を低下させている。

注記: 各セグメントのシェアはレポート購入後に入手可能

原料別:デンプンの優位性が藻類イノベーションに挑戦される

デンプン系ルートは、豊富なトウモロコシと小麦、統合された製粉資産、および副産物クレジットにより、2025年の数量の45.21%を維持した。この規模の優位性は価格設定の基盤となり、数十年にわたる物流ノウハウが新規参入者への障壁を高めている。それでも、政策圧力が非食料系原料を優遇するにつれて、デンプンが占めるバイオアルコール市場規模は徐々に地位を譲りつつある。

藻類バイオマスは、光バイオリアクターの収率向上と米国エネルギー省の助成金支援により、年平均成長率10.62%を記録する注目の存在である。パイロット農場は栄養素をリサイクルし、糖類と並行して脂質を収穫することで、より早くコストパリティに達している。リグノセルロース系残渣や都市廃棄物流も前進しており、廃棄物処理の負債を収益に転換している。この多様な原料バスケットは、悪天候や貿易ショックが穀物供給に打撃を与えた際のレジリエンスを向上させる。

用途別:輸送の優位性が多様化の圧力に直面

輸送は2025年の需要の77.25%を占め続けており、組み込まれた混合フレームワークと堅牢な物流を反映している。このセグメントの規模は新規プロジェクトの引き取りを支え、プラントの高稼働率を可能にしている。しかし、電子機器、建設、医薬品の購入者が再生可能溶剤を重視するにつれて、その他の用途が年平均成長率10.31%で拡大している。

スマートフォン工場は回路洗浄に高純度エタノールを使用し、建材サプライヤーはバイオアルコールを低VOCコーティングに混合している。製薬会社は有効成分と賦形剤の両方として米国薬局方(USP)グレードのアルコールを必要としている。BASFのバイオアクリレートラインがこの転換を支えており、主要な化学プラットフォームが品質を犠牲にすることなく原料を切り替えられることを示している。この転換は自動車販売サイクルへの依存を低減し、ガソリン需要が横ばいになった際の収益を下支えする。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米の2025年シェア39.02%は、密集したトウモロコシからエタノールへの回廊、十分な鉄道物流、および基準量を維持する再生可能燃料基準(RFS)を反映している。カナダの2025年クリーン燃料規制は、米国を超えて低炭素混合物への需要を拡大している。メキシコの新たな製粉所投資は大陸を自己強化型のサプライチェーンに結びつけている。JETI補助金の対象となるサミット・ネクスト・ジェンのUSD 16億のテキサス州エタノール・トゥ・SAF複合施設は、地域助成金が連邦税額控除と連携して大型プロジェクトを誘致する方法を示している。

アジア太平洋地域は、インドの急速に進む30%混合アジェンダと記録的な米原料の需要を背景に、年平均成長率9.21%で成長エンジンとなっている。中国は2060年の中立計画と連動するCO₂からアルコールへのパイロット事業に資金を提供することで勢いを加えており、日本と韓国は製油所と空港に対するグリーン燃料インセンティブを投入している。フィリピンを含むASEAN市場も混合規則を引き上げており、地域需要を幅広く維持している。この政策的な追い風は、地域の原料と輸入技術を結びつける合弁事業を引き付け、生産能力の展開を加速させている。

欧州は、プレミアムニッチを活性化する厳格な炭素価格設定とSAF義務化によって動いている。ReFuelEUの規則集は投資家に将来のSAF拡大に関する明確性を提供し、ドイツと英国は国内生産を確保するための国家補助金を運営している。テンサイや廃棄バイオマスを含む原料の柔軟性は、供給ショックの緩衝に役立っている。南米は安価なサトウキビとバガスを処理する高度な第二世代製粉所を活用し続けており、供給不足地域への安定した輸出フローを支えている。中東・アフリカは規模は小さいものの、多様化戦略の一環としてプロジェクトを試験的に実施している。

競合環境

バイオアルコール市場は断片化している。ADM、Cargill、その他の穀物大手は自社の穀物エレベーターとヘッジデスクを通じて原料を確保し、デンプンエタノールにおけるコストリーダーシップを実現している。BASFとBraskemはバイオアルコールを化学バリューチェーンに組み込み、より高いマージンの市場へのアクセスを獲得している。LanzaTechとGevoは独自の転換ルートを推進し、ロイヤルティ収入を形成し、後発参入者への障壁を生み出している。

規模は引き続き重要であるが、ゲームは数量から差別化へとシフトしている。生産者は垂直統合、すなわち原料の栽培、転換、販売を一つのプラットフォームで行うことで、スプレッドを獲得しようとしている。水平的な提携も増加しており、航空会社と生産者のSAF引き取り協定や化学品生産者のライセンス契約が需要を安定させ、資金調達を支えている。新規参入者は価格競争の代わりに、低コストの廃棄物原料、CCUループ、およびプレミアムコンプライアンスクレジットを重視している。

政府の支援が競争環境を形成している。GevoのUSD 16億3,000万の米国エネルギー省融資は、ネットゼロ1プラントを加速させ、連邦資金調達が新規経路の商業化をいかに前倒しできるかを示している。地域助成金、共同研究開発、炭素市場は民間資本を補完し、イノベーターが数十年前の発酵設備を複製することなく規模に到達できるようにしている。

バイオアルコール産業のリーダー企業

ADM

Cargill Incorporated

POET LLC

Valero Energy Corporation

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Gevo Inc.はFuture Energy Globalとのスコープ1およびスコープ3炭素クレジット引き取り契約に署名し、アルコール・トゥ・ジェット燃料のブック・アンド・クレーム方式の採用を促進した。この動きは、持続可能な航空燃料生産における役割を拡大することで、バイオアルコール市場を強化する見込みである。

- 2024年9月:LanzaTechとSEKISUI CHEMICAL CO., LTD.は、廃棄物からエタノールへの転換技術を商業化するためのマスターライセンス契約を締結した。SEKISUIの契約により、日本の各自治体にわたる施設の建設が可能となり、バイオアルコール生産と廃棄物から燃料への市場を促進する。

世界のバイオアルコール市場レポートの範囲

バイオアルコール市場レポートには以下が含まれる:

| バイオメタノール |

| バイオエタノール |

| バイオブタノール |

| バイオBDO |

| その他のバイオアルコール |

| デンプン系作物 |

| 糖質系作物 |

| リグノセルロース系バイオマス |

| 藻類バイオマス |

| 産業排ガスおよび都市固形廃棄物 |

| 輸送 |

| 建設 |

| 電子機器 |

| 医薬品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | バイオメタノール | |

| バイオエタノール | ||

| バイオブタノール | ||

| バイオBDO | ||

| その他のバイオアルコール | ||

| 原料別 | デンプン系作物 | |

| 糖質系作物 | ||

| リグノセルロース系バイオマス | ||

| 藻類バイオマス | ||

| 産業排ガスおよび都市固形廃棄物 | ||

| 用途別 | 輸送 | |

| 建設 | ||

| 電子機器 | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バイオアルコール市場の現在の規模は?

市場は2026年に1,699億5,000万リットルに達し、2031年までに2,467億4,000万リットルに達すると予測されている。

どの地域がバイオアルコール市場をリードしているか?

北米は確立されたトウモロコシからエタノールへのインフラを背景に、2025年のバイオアルコール市場シェアの39.02%を占めた。

最も成長が速いセグメントはどれか?

バイオブタノールは、より高いエネルギー密度と化学的汎用性により、2026年から2031年にかけて年平均成長率9.07%で成長すると予測されている。

航空会社はどのように需要を牽引しているか?

アルコール・トゥ・ジェット経路は迅速に認証されており、航空会社との引き取り契約がプレミアム価格での数量を保証し、生産者のマージンを向上させている。

なぜ藻類が原料として注目されているのか?

藻類は食料と燃料の競合を回避し、年間を通じた収率を提供し、政府助成金を獲得しており、藻類ルートの年平均成長率10.62%の見通しを支えている。

バイオアルコール市場の成長を鈍化させるリスクは何か?

原料価格の変動、高混合物に対するパイプライン互換性の制限、および2027年以降の小型車生産の停滞は、多様化が続かない限り成長ペースを抑制する可能性がある。

最終更新日: