脂肪酸メチルエステル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

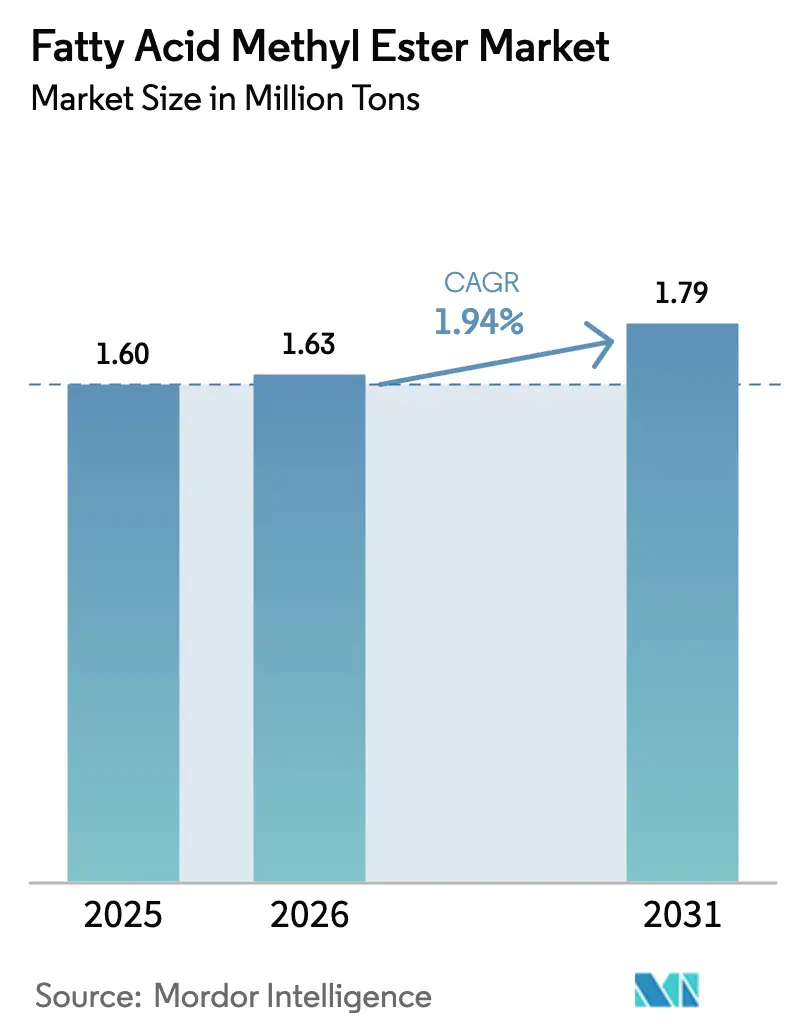

| 市場取引高 (2026) | 1.63 百万トン |

| 市場取引高 (2031) | 1.79 百万トン |

| 成長率 (2026 - 2031) | 1.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂肪酸メチルエステル市場分析

脂肪酸メチルエステル市場規模は、2025年の160万トンから2026年には163万トンへと成長し、2026年~2031年にかけてCAGR 1.94%で2031年までに179万トンに達すると予測されています。インドネシア、ブラジル、欧州連合における固形ブレンド義務化規制が基礎的な消費量を下支えしていますが、廃食用油とバージンパーム油の価格プレミアムの拡大により、原料裁定取引が生産者マージンの主要な牽引力となっています。大手エネルギー企業による再生可能ディーゼルへの投資が廃油を水素化処理ユニットへと誘導し、従来のエステル交換プラント向けの供給を圧迫しています。パーソナルケア製品の処方業者は生分解性の観点から原料リストを見直しており、燃料グレードに対して60〜80%の価格プレミアムを獲得できるオレオケミカルグレードエステルの急速な成長を促しています。こうした背景のもと、長期的な廃油契約を確保するか、藻類油培養のパイロット事業を展開する企業は、脂肪酸メチルエステル市場がEU再生可能エネルギー指令IIIおよび北米・アジアにおける類似の枠組みのもとで厳格化する持続可能性基準に対応していく中で、競争力を高めることができます。

レポートの主要ポイント

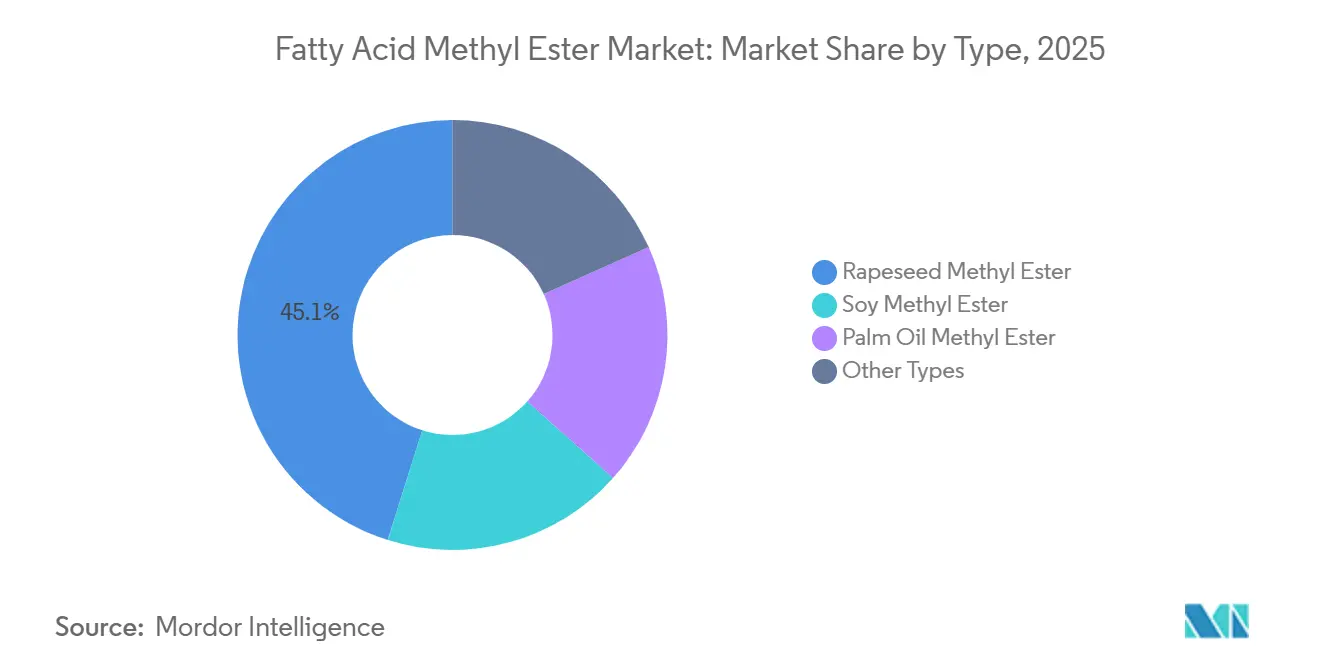

- タイプ別では、菜種メチルエステルが2025年の脂肪酸メチルエステル市場シェアの45.12%を占めてトップとなり、「その他のタイプ」セグメントは2031年にかけてCAGR 2.76%で加速すると予測されています。

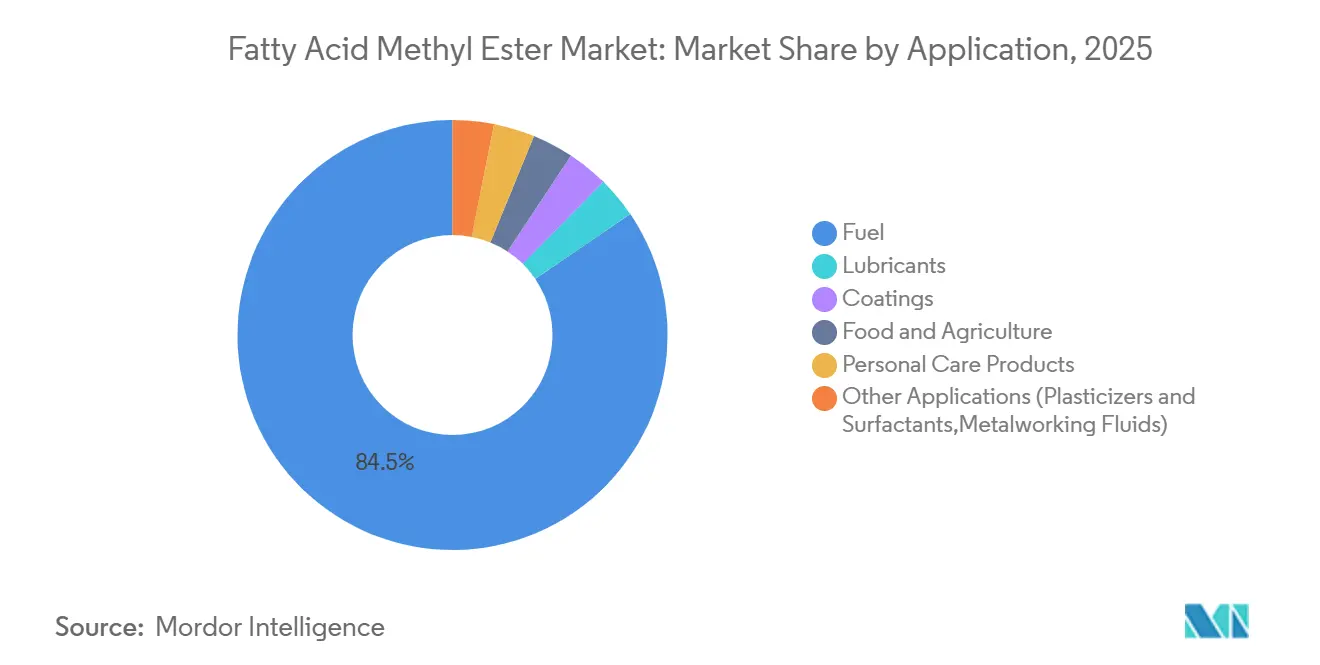

- 用途別では、燃料が2025年の脂肪酸メチルエステル市場規模の84.52%のシェアを維持しましたが、パーソナルケア製品は2031年にかけてCAGR 3.29%で最も急速な拡大を記録しています。

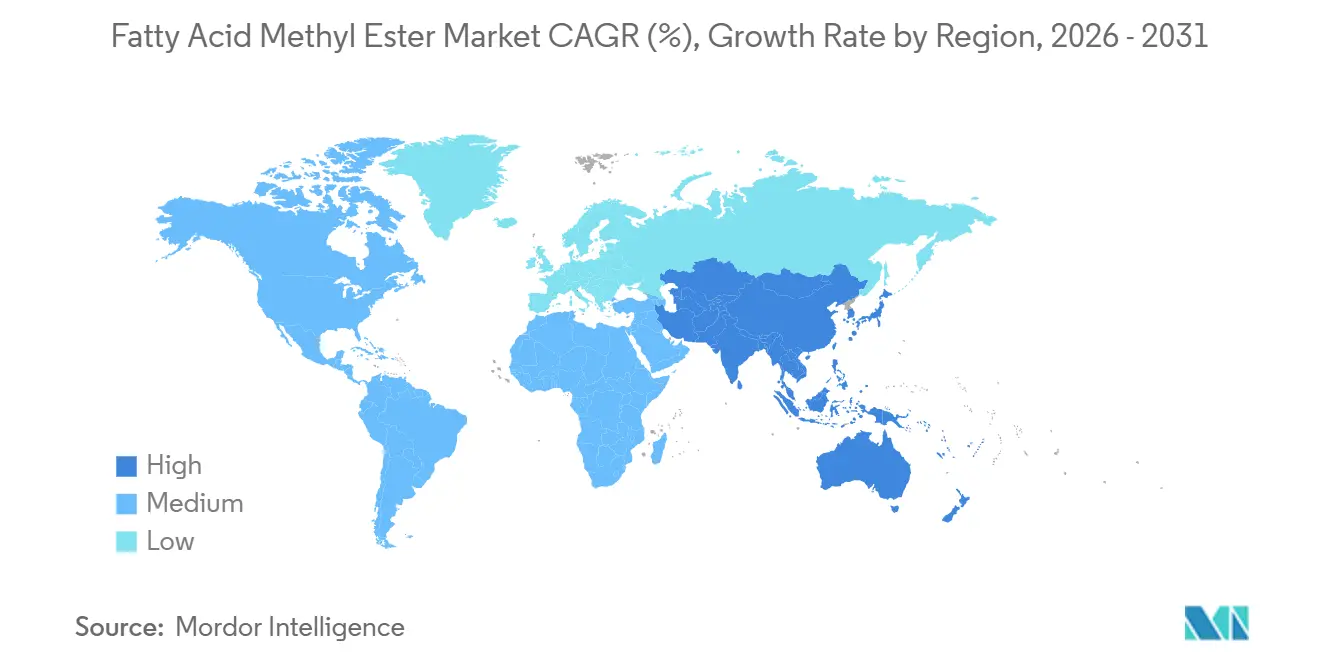

- 地域別では、欧州が2025年の数量の38.92%を占め、アジア太平洋地域はCAGR 3.54%で2031年にかけて最も急速な地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脂肪酸メチルエステル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオディーゼルブレンド義務化の強化 | +0.8% | インドネシア、ブラジル、EU、インド | 中期(2〜4年) |

| 原料供給量の増加とコスト競争力の向上 | +0.5% | インドネシア、マレーシア、中国、ブラジル、アルゼンチン | 短期(2年以内) |

| 低硫黄再生可能ディーゼル代替品への需要増加 | +0.3% | 欧州、北米 | 中期(2〜4年) |

| FAMEブレンドを採用した海上バイオバンカリングパイロット事業 | +0.2% | シンガポール、ロッテルダム、ハンブルク | 長期(4年以上) |

| パーソナルケア産業からの需要増加 | +0.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオディーゼルブレンド義務化の強化

インドネシアは2026年にB50義務化を導入する予定であり、これにより年間約1,100万トンのパーム油が吸収され、国内生産者を輸出変動から保護することが期待されています[1]インドネシアエネルギー鉱物資源省、「バイオディーゼル政策ロードマップ」、esdm.go.id。ブラジルのB15への段階的移行はRenovaBioのもとで15億リットルの追加需要をもたらし、米国は72億〜75億RINのバイオマス由来ディーゼル量を提案していますが、輸入原料に紐づくクレジットを割り引く方針です[2]米国環境保護庁、「再生可能量義務案 2026年〜2027年」、epa.gov。欧州では、再生可能エネルギー指令IIIが輸送エネルギーの29%目標を維持しつつも、作物由来バイオ燃料を7%に上限設定しており、廃油エステルへの投資を促しています。ISCCやREDcert-EUなどの認証スキームは現在15,000以上のサイトをカバーしており、世界的な貿易アクセスを形成しています。

原料供給量の増加とコスト競争力の向上

自治体の回収プログラムにより、中国からEUへの廃食用油輸出量は2024年に120万トンに達し、ISCC認証によって支えられています。再生可能エネルギー指令IIIのダブルカウントクレジットにより、2024年の平均価格がトンあたり950ユーロであるにもかかわらず、欧州の廃食用油は経済的競争力を維持しています。パーム油は2024年末までにマレーシアリンギット3,800〜4,000リンギット/トンまで下落し、長期契約を保有する東南アジア生産者のマージンを押し上げました。ただし、南米の気候変動やインドネシアのパーム輸出割当は、コスト優位性を急速に逆転させる可能性があり、脂肪酸メチルエステル市場に内在する原料リスクを浮き彫りにしています。

低硫黄再生可能ディーゼル代替品への需要増加

国際海事機関の硫黄分0.5%上限規制により、船主は低硫黄代替品の採用を迫られており、B7〜B20のFAMEブレンドはスクラバーを搭載していない船舶にとって改造不要の選択肢となっています。シンガポールでの試験では、港湾タグボートにおけるB24ブレンドが10℃での安定した低温流動性を示すことが実証されました。再生可能ディーゼルは貯蔵寿命と低温流動性において優れていますが、その高価格により、特に沿岸輸送回廊においてパフォーマンスよりもコストを優先する事業者にとってFAMEは依然として魅力的です。

FAMEブレンドを採用した海上バイオバンカリングパイロット事業

ロッテルダムとハンブルクは2024年に専用バイオバンカリングインフラを開設し、認証廃油由来の場合にライフサイクル排出量を最大65%削減するB30ブレンドを供給しています。EUのFuelEU海事規則は2025年1月から温室効果ガスを2%削減することを義務付けており、CO₂換算トンあたり2,400ユーロのペナルティが、フェリーや洋上支援船などのニッチな船舶がエネルギー密度の低さにもかかわらずFAMEを採用するビジネスケースを強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物油価格の変動性 | –0.4% | インドネシア、マレーシア、南北アメリカ | 短期(2年以内) |

| 代替バイオ燃料および再生可能ディーゼルとの競合 | –0.3% | 北米、欧州 | 中期(2〜4年) |

| 規制の不確実性と政策依存 | –0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物油価格の変動性

パーム油先物は2023年初頭のマレーシアリンギット5,200リンギット/トンから2024年12月にはマレーシアリンギット3,800リンギット/トンへと変動し、ヘッジを持たない生産者のFAMEマージンを最大20パーセントポイント圧縮しました。大豆油価格も米国で同様のパターンを示し、2024年3月にポンドあたり68セントでピークを迎えた後、ブラジルの収穫量急増により10月には42セントまで下落しました。原料が生産コストの最大85%を占めることから、こうした変動は収益性を急速に侵食する可能性があります。

代替バイオ燃料および再生可能ディーゼルとの競合

世界の水素化植物油生産能力は2024年末までに1,200万トンに達し、かつてFAMEプラントに流れていた廃油を吸収しています。米国およびカリフォルニア州の税額控除は水素化植物油のコンプライアンス価値を高め、再生可能エネルギー指令IIIは廃棄物由来の水素化植物油に対して作物由来FAMEよりも高いエネルギー乗数を付与しています。その結果生じた原料の入札競争により、2024年末までに牛脂はポンドあたり0.55米ドルまで上昇し、同じ残渣に依存するFAME精製業者を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:廃棄物由来エステルの台頭

廃油、動物性脂肪、藻類油メチルエステルを含む「その他のタイプ」は、脂肪酸メチルエステル市場全体を上回るCAGR 2.76%で2031年にかけて拡大する見込みです。中国における廃油エステルの生産量は2024年に180万トンに達し、シノペックとCOFCOが認証済みカーゴをロッテルダムとハンブルクに輸出しています。Darling Ingredientsなどの北米のレンダリング業者は、垂直統合された回収ネットワークを活用して40万トンの牛脂由来FAMEを供給しました。

菜種メチルエステルは、欧州の800万トンの精製基盤とEN 14214規格に適合した低温流動性の優位性により、2025年の世界数量の45.12%を維持しました。一方、大豆メチルエステルは南北アメリカで優位を保っています。インドネシアとマレーシアに集中するパーム油エステルは、輸入割当を2019年水準に凍結するEUの間接的土地利用変化規制の上限に直面しています。したがって、ISCCおよびREDcertによる認証は市場アクセスにとって極めて重要であり、ゼロ森林破壊サプライチェーンを証明できない生産者は排除されるリスクがあります。

用途別:パーソナルケアが燃料を上回る成長

燃料は2025年の数量の84.52%を占める最大の用途であり続けましたが、そのCAGR 1.6%は成熟市場におけるブレンド比率の上限と再生可能ディーゼルによる代替を反映しています。欧州のB7上限は2020年以降変わらず、米国は概ねB5〜B20の範囲で運用されており、インドネシアの今後のB50は漸進的な成長をもたらすものの指数関数的な成長ではありません。対照的に、パーソナルケア製品は生分解性エステルがシャンプー、ローション、クレンザーに浸透するにつれてCAGR 3.29%で成長しています。CargillのBiOHラインは2024年に18のブランドポートフォリオで石油由来イソプロピルミリステートを代替し、脂肪酸メチルエステル市場のこのセグメントにおけるマージン安定性を支える価格非弾力的な顧客基盤を示しています。

地域分析

欧州は2025年の世界数量の38.92%を占めましたが、再生可能ディーゼルプラントと先進バイオ燃料割当が従来のFAMEから原料を奪っています。ドイツの2024年生産量は廃食用油不足によるマージン圧迫で4%減の280万トンとなり、フランスはSaipol社の統合菜種資産のおかげで160万トンで横ばいを維持しました。英国は2024年にFAME向けに120万件の再生可能輸送燃料証書を発行しましたが、精製業者が水素化植物油へ転換したため前年比8%減となりました。北欧の需要は依然として控えめですが、廃棄物由来代替品へのシフトが急速に進んでおり、欧州の構造的な原料シフトを強化しています。

アジア太平洋地域は2031年にかけてCAGR 3.54%が見込まれています。マレーシアはフィリピンとタイへ余剰量を輸出しましたが、パーム価格の軟化により製油所スプレッドが縮小しました。中国の国内生産は自治体廃油プログラムを中心としており、生産量の80%がダブルカウントインセンティブが適用されるEUへ輸出されています。インドはエタノールブレンド優先政策により遅れをとっており、日本と韓国は企業の持続可能性目標達成のために少量のカーゴを輸入しています。

北米は2025年に相当な市場シェアを占めました。米国はアイオワ州とイリノイ州における大豆油精製の急速な拡大を背景に、突出した数量消費でトップとなりました。カナダはクリーン燃料規制のもとで32万トンを消費し、メキシコは18万トンを輸入に依存しました。南米は2024年に320万トンを供給し、ブラジルのB12規則が63億リットルを吸収し、アルゼンチンは貿易紛争の緩和後に120万トンを輸出しました。中東・アフリカは依然として黎明期にありますが、サウジアラビアが2026年稼働予定の30万トン廃油プロジェクトに5億米ドルを投入するなど、潜在的な成長が見込まれます。

競合環境

脂肪酸メチルエステル市場は中程度の集中度を維持しています。専門プレーヤーは収益性の高いニッチ市場を開拓しています。KLK OLEOを含む市場の主要プレーヤーは、純度99.5%以上、硫黄分5ppm以下を実現する分子蒸留技術への投資を進めており、パーソナルケアおよび潤滑剤グレードにおいてEBITDAマージン18〜22%を支えています。OllecやCrimson Renewable Energyなどのスタートアップや廃棄物集約プラットフォームは、自治体と直接契約することでサプライチェーンを破壊し、原料マージンの最大30%を獲得し、従来の搾油業者に挑戦しています。

脂肪酸メチルエステル業界リーダー

Wilmar International Ltd

Cargill, Incorporated.

Archer Daniels Midland Co.

BASF

KLK OLEO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Wilmar Internationalがインドネシアのドゥマイに連続反応器とゼロ液体排出システムを備えた50万トンのパーム油メチルエステル精製所を開設し、B50コンプライアンス量を目指しています。

- 2024年8月:CargillとBungeがブラジルにおいて180万トンの大豆搾油およびFAME生産能力をカバーする合弁事業を設立し、Petrobrasオークション向けの長期供給を確保しました。

世界の脂肪酸メチルエステル市場レポートの調査範囲

脂肪酸メチルエステル(FAME)は、メタノール脂肪のエステル交換反応から得られる脂肪酸エステルの一種です。バイオディーゼル分子は主に脂肪酸メチルエステルであり、通常は植物油からのエステル交換反応によって得られます。

脂肪酸メチルエステル市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、菜種メチルエステル、大豆メチルエステル、パーム油メチルエステル、その他のタイプにセグメント化されています。用途別では、燃料、潤滑剤、コーティング、食品・農業、金属加工液、パーソナルケア製品、その他の用途にセグメント化されています。本レポートは主要地域の18カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 菜種メチルエステル |

| 大豆メチルエステル |

| パーム油メチルエステル |

| その他のタイプ(廃油メチルエステル、動物性脂肪由来メチルエステル、藻類油メチルエステル) |

| 燃料 |

| 潤滑剤 |

| コーティング |

| 食品・農業 |

| パーソナルケア製品 |

| その他の用途(可塑剤・界面活性剤、金属加工液) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 菜種メチルエステル | |

| 大豆メチルエステル | ||

| パーム油メチルエステル | ||

| その他のタイプ(廃油メチルエステル、動物性脂肪由来メチルエステル、藻類油メチルエステル) | ||

| 用途別 | 燃料 | |

| 潤滑剤 | ||

| コーティング | ||

| 食品・農業 | ||

| パーソナルケア製品 | ||

| その他の用途(可塑剤・界面活性剤、金属加工液) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

脂肪酸メチルエステル市場は2031年までにどの程度の数量を目標としていますか?

世界需要は1.94%のCAGRで成長し、2031年までに179万トンに達すると予測されています。

最も急速に拡大している原料セグメントはどれですか?

廃食用油、動物性脂肪、藻類油を含む廃棄物由来エステルは、2031年にかけてCAGR 2.76%で増加すると予測されています。

なぜパーソナルケア向けのエステル需要が増加しているのですか?

処方業者はEUおよびエコサート基準に準拠した生分解性でシリコンフリーの原料を好んでおり、パーソナルケア用途でCAGR 3.29%を牽引しています。

インドネシアのB50義務化は市場にどのような影響を与えますか?

2026年から始まるB50は年間約1,100万トンのパーム油を吸収し、国内の引き取りを確保してアジア太平洋地域の成長を支えます。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域はインドネシアの義務化強化と中国の廃食用油輸出インフラに支えられ、2031年にかけてCAGR 3.54%でトップとなる見込みです。

生産者はマージンを維持するためにどのような戦略的動向を取っていますか?

企業は長期廃油契約の締結、高純度オレオケミカルラインへの投資、転換コスト削減のためのプロセス強化特許の取得を進めています。

最終更新日: