バイオベース1,4-ブタンジオール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 42.46 キロトン |

| 市場取引高 (2031) | 66.54 キロトン |

| 成長率 (2026 - 2031) | 9.40% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

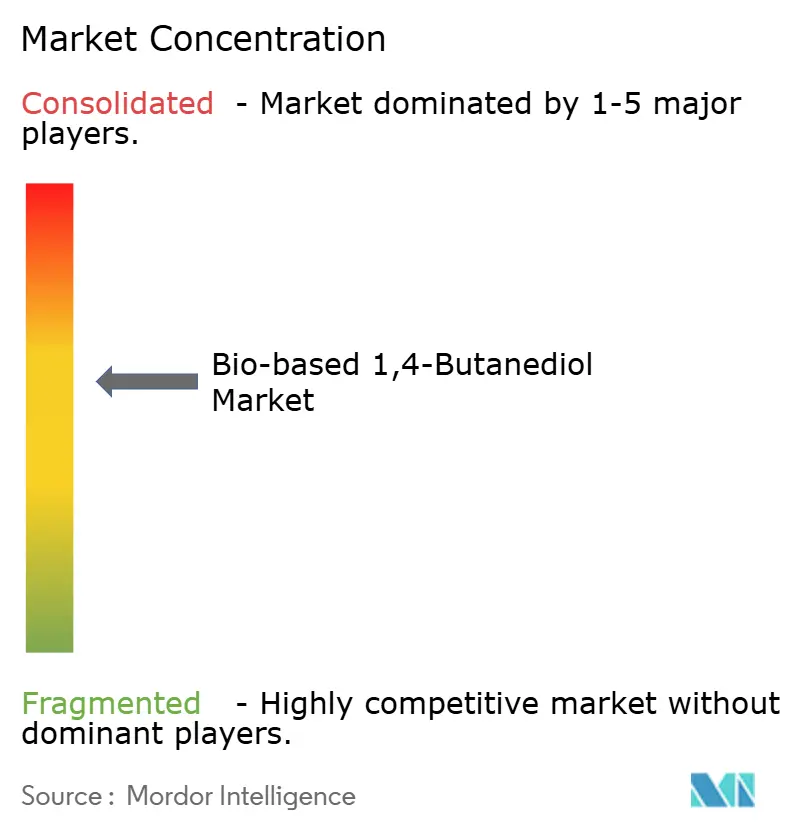

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオベース1,4-ブタンジオール市場分析

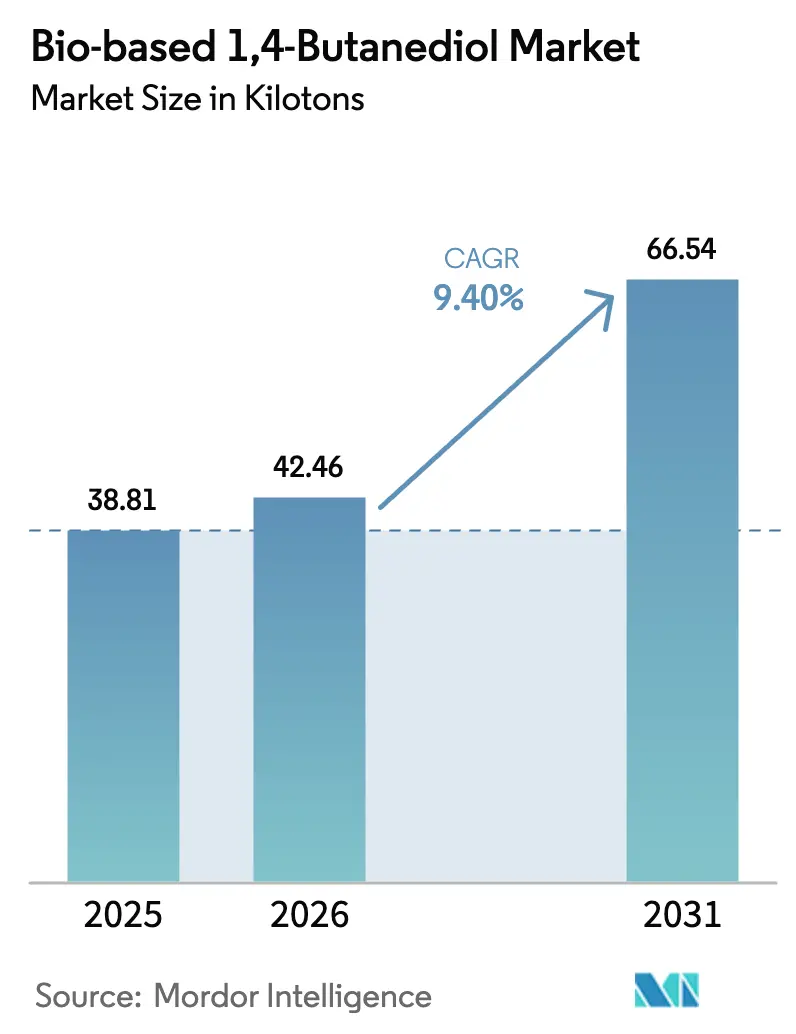

バイオベース1,4-ブタンジオール市場規模は、2025年に38,810キロトン、2026年に42,460キロトンと予測され、2026年から2031年にかけて9.40%のCAGRで成長し、2031年までに66,540キロトンに達する見込みです。成長の基盤は、ブランドオーナーによるスコープ3排出量削減の義務付け、化学品コンバーターとの複数年にわたる引き取り契約、および化石由来中間体を規制する政策枠組みの強化にあります。高機能アパレル向けスパンデックスによるテトラヒドロフラン(THF)の大きな需要牽引力、電動化の進展によるポリブチレンテレフタレート(PBT)コネクターへの需要押し上げ、および連続発酵における急速なコスト低下が、低炭素ジオールへの需要を集約的に誘導しています。技術ライセンサーは高生産性菌株を供給し、垂直統合型テキスタイルプレーヤーは価格変動を緩衝する内製需要を確立しています。EU炭素国境調整メカニズムや米国インフレ削減法の税額控除などの政策触媒が、ナフサおよび石炭由来のBDOルートに対する競争条件をさらに平準化し、バイオベース1,4-ブタンジオール市場の勢いを確固たるものにしています[1]米国エネルギー省、「バイオベース化学品に関するインフレ削減法ガイダンス」、energy.gov。

主要レポートのポイント

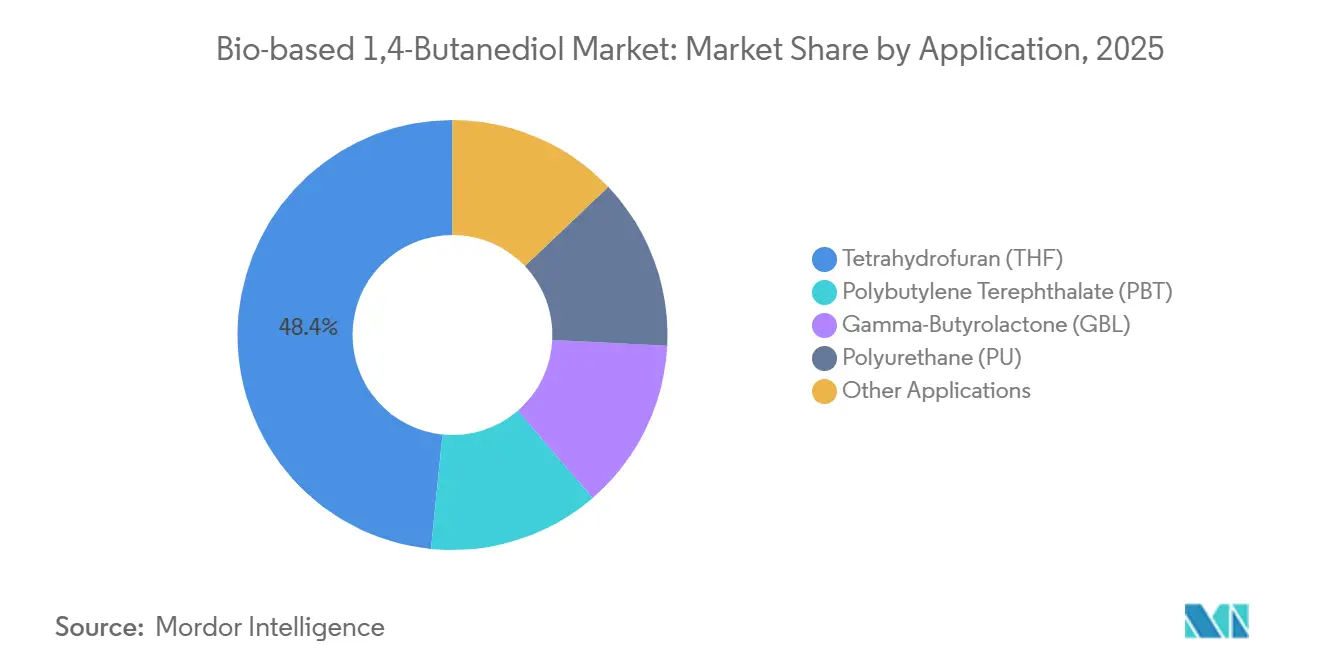

- 用途別では、THFが2025年のバイオベース1,4-ブタンジオール市場シェアの48.40%を占めてトップとなり、PBTは2031年にかけて9.62%のCAGRで成長する見込みです。

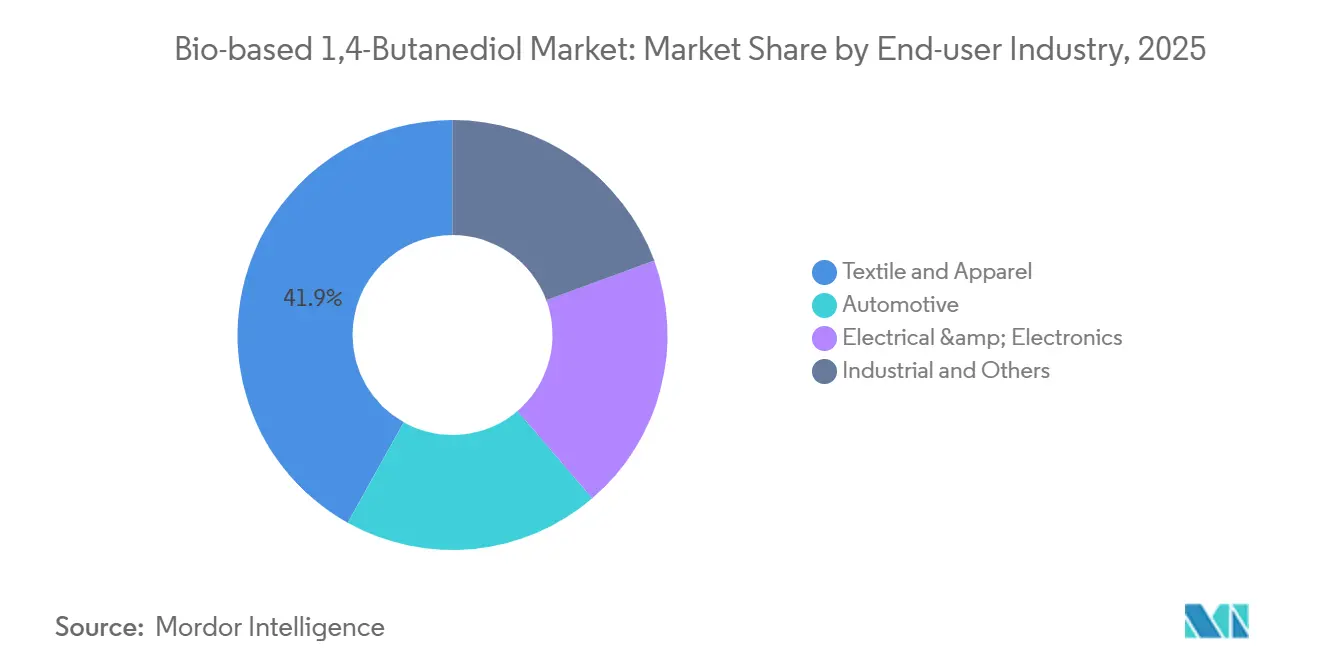

- エンドユーザー産業別では、繊維が2025年のバイオベース1,4-ブタンジオール市場規模の41.90%を占め、2031年にかけて10.02%のCAGRで拡大しています。

- 地域別では、欧州が2025年に75.01%の数量シェアを占め、北米が2031年にかけて9.87%と最高の予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオベース1,4-ブタンジオール市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリブチレンテレフタレートへの急増する需要 | +2.1% | 欧州およびアジア太平洋の自動車ハブ | 中期(2〜4年) |

| 厳格なグローバルおよび地域的な炭素規制 | +2.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| ブランドオーナーのネットゼロコミットメント | +1.8% | 北米および欧州の本社クラスター | 中期(2〜4年) |

| バイオ発酵における急速なコスト低下 | +1.9% | 北米、欧州、アジア太平洋の研究開発センター | 短期(2年以内) |

| リグノセルロース系原料の商業化 | +1.3% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリブチレンテレフタレート(PBT)への急増する需要

電気自動車のアーキテクチャには、150℃を超える温度に耐えられるPBTコネクター、バッテリーハウジング、および充電部品が必要です。この素材の薄肉成形性により部品重量が最大20%削減され、航続距離に敏感なバッテリープラットフォームでその効果が増幅されます。バイオベースBDOはドロップイン前駆体として機能し、コンバーターが重要部品の再認定なしに再生可能コンテンツを認証することを可能にします。2024年から商業化されたBASFのREDcert2認定バイオマスバランスBDOは、同一の機械的性能を維持しながら内包炭素を削減します[2]BASF、「BDOのREDcert2バイオマスバランス認証」、basf.com。電子機器セクターは、5Gの展開とデータセンターの建設がPBT需要の年間8%成長を2030年まで牽引することで、さらなる上昇余地を加えています。

厳格なグローバルおよび地域的な炭素削減規制

EU炭素国境調整メカニズムは高排出輸入品に炭素費用を課し、有機化学品が2026年に対象範囲に加わると、石炭由来BDOの陸揚げコストがトン当たり150〜200ユーロ上昇します。カリフォルニア州の低炭素燃料基準および米国インフレ削減法は、取引可能なクレジットと生産税控除を付与し、適格バイオBDO生産物のコストをキログラム当たり0.20〜0.30米ドル削減します。2060年までの中立化を目指す中国のデュアルカーボン経路は、石炭ベースの新規BDOユニットの承認を制限しながらバイオルートを優先し、改正再生可能エネルギー指令(RED II)は欧州における再生可能燃料添加剤としてのTHF需要を押し上げています。

消費財・自動車分野におけるブランドオーナーのネットゼロコミットメント

LYCRA Companyが2025年に再生可能PTMEGを70%含むスパンデックスを発売したことは、調達条項が最低バイオコンテンツ閾値を要求するようになった現状を示しています。大手アパレルグループは2030年までにスコープ3を30〜50%削減することを目標とし、スパンデックスを重要な炭素ホットスポットとして位置付けています。自動車OEMは2028年以降のモデルの内装樹脂契約に25%の再生可能炭素を組み込んでいます。ISCC PLUSなどの認証機関がマスバランス申告を監査し、トレーサビリティを証明できないサプライヤーのコンプライアンスコストを引き上げています。

バイオ発酵技術における急速なコスト低下

連続反応器はバッチ式と比較して生産性を40〜50%向上させ、Genomaticaの高力価菌株は100 g/Lを超え、分離コストを削減します。膜回収により熱エネルギーが30%低下します。LanzaTechのガス発酵経路は排ガスを有価物化し、統合型製鉄所においてキログラム当たり1.50米ドル未満でBDOを生産します。単位コストは2026年に化石BDOに対して10〜15%のプレミアムまで縮小し、2024年の25%から改善しました。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油変動に伴う化石BDOとの価格差 | -1.5% | グローバル、価格感応度の高いアジア太平洋で顕著 | 短期(2年以内) |

| アジア太平洋域外における発酵能力の限界 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 菌株の知的財産訴訟 | -0.6% | 米国、EU、日本の特許管轄 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油変動に伴う化石BDOとの価格差

バイオBDOはブドウ糖およびショ糖コストに連動し、不作時に急騰する一方、化石系競合品はナフサおよび天然ガスサイクルに乗ります。2024年後半に原油が1バレル70米ドルを下回ると、バイオプレミアムは25%まで拡大しました。中国の石炭ベースBDOはキログラム当たり1.60〜1.80米ドルで販売され、バイオ代替品を最大30%下回り、持続可能性条項を持たないコンバーターに圧力をかけました。

アジア太平洋域外における大規模発酵能力の限界

欧州と北米には30キロトン超の商業プラントがイタリアのNovamont社とアイオワ州のQore社の2か所しかなく、グローバルの銘板能力の15%未満にとどまります。Genomaticaの菌株のライセンス取得には18〜24か月を要し、グリーンフィールド発酵には1億5,000万〜2億米ドルが必要なため、中堅参入者の参入を阻んでいます。輸入依存はトン当たり200〜300米ドルの輸送コストを加算し、リードタイムを4〜6週間に延長します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:THFの優位性はスパンデックス繊維の急増を反映

テトラヒドロフラン(THF)は2025年の数量の48.40%を確保し、アスレジャーおよびインナーウェアにおける活発なスパンデックス需要に支えられ、2031年にかけて9.62%のCAGRを達成する軌道にあります。QoreのバイオBDOを使用したスパンデックスの発売は炭素フットプリントを44%削減し、THFをバイオベース1,4-ブタンジオール市場における主力用途に押し上げました。PBT用途は電気自動車コネクターの需要と2030年までの自動車PBT需要の8%増加予測に牽引されて続きます。ガンマ-ブチロラクトンは特殊溶剤を支え、ポリウレタンエラストマーはグリーンビルディングおよび低VOCトレンドを取り込んでいます。Hyosung TNCのベトナム複合施設などの垂直統合プロジェクトは内製PTMEG需要を確保し、THFサプライチェーンを原料変動から保護し、2026年半ばまでに50,000トンのスパンデックス能力の引き取りを固定しています。

第二層の用途はニッチながら収益性が高い状態を維持しています。GBLは規制承認がバリデートされたバイオルートを優遇する農薬中間体に供給されます。PUの硬質断熱材への展開は市場範囲を広げます。これらの多様な出口は、バイオベース1,4-ブタンジオール市場の単一産業の低迷に対するレジリエンスを集合的に強化し、サプライヤーが複数年契約にわたって生産ポートフォリオのバランスを取ることを支援します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:繊維セクターが成長軌道をリード

繊維セグメントは2025年のバイオBDOの41.90%を消費し、2031年にかけて10.02%のCAGRで数量拡大をリードしています。アスレジャーの年間7%成長と四方向ストレッチ技術の革新が、衣料品1点当たりのスパンデックス浸透率を高め、THFの需要牽引力を堅調に維持しています。自動車はOEMの炭素ダッシュボードがボンネット下部品への再生可能樹脂投入を義務付けることで第2位にランクされています。電気・電子は5Gモジュールおよびサーバーラックの高周波コネクターにバイオベースPBTを採用し、誘電強度と軽量化の恩恵を受けています。

ファストファッション小売業者はEUエコデザイン規則に基づく科学的根拠に基づく炭素目標に転換し、生地サプライチェーン全体にバイオコンテンツ要求を波及させています。自動車の軽量化イニシアチブは2030年までに車両1台当たり100キログラムの削減を目標とし、PBTが構造的役割において金属およびガラス充填ナイロンに取って代わっています。エコラベルを追求する電子ブランドは再生可能PBTを指定し、北米および欧州の持続可能性志向の消費者を取り込んでいます。産業用コーティングおよび接着剤はバイオBDOポリオールを活用してLEEDおよびBREEAMクレジットの資格を得ており、バイオベース1,4-ブタンジオール市場の長期的成長を支える多様な出口を完成させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

欧州は2025年にグローバル数量の75.01%を占め、BASFのREDcert2認定バイオマスバランスBDOとNovamontの専用30キロトンプラントに支えられています。炭素国境調整メカニズムは2026年から輸入化石BDOのコストをトン当たり150〜200ユーロ引き上げ、事実上地域のバイオ生産を補助しています。ドイツ、英国、フランス、イタリアが欧州需要の60%超を占め、自動車PBT消費と大規模な繊維加工基盤に牽引されています。北欧のイニシアチブは林業残渣を原料として活用し、トルコの輸出志向型繊維セクターはEUブランド仕様を満たすためにバイオPTMEGを引き寄せています。

北米は2026〜2031年にかけて9.87%のCAGRと最速の成長軌道を記録しています。Qoreのアイオワ州65キロトン施設は2026年から商業量を出荷し、LYCRAの米国スパンデックスラインに供給します。インフレ削減法のインセンティブはバイオBDOの現金コストを引き下げ、新たな発酵提案を引き付けています。カリフォルニア州のLCFSクレジットとカナダのクリーン燃料規制は燃料添加剤向けTHF分子を促進しています。メキシコの自動車生産ハブはバイオPBTを引き付け、国境を越えたサプライチェーンを統合し、地域成長を支えています。

アジア太平洋はグローバル能力の大部分を占め、中国の生産者がトウモロコシおよびキャッサバを競争力のあるコストで活用しています。Hyosung TNCの10億米ドルのベトナム建設は内製需要を確保し、供給リスクを低減します。日本の大手企業である東レおよび三菱ケミカルグループは、より広範なポリエステルおよびナイロンプログラムに統合されるセルロース系糖ルートを推進しています。韓国のLG Chemはバイオベース1,4-ブタンジオールを自動車および電子機器顧客向けに位置付け、東南アジアの繊維クラスターは西洋ブランドの要求を満たすために再生可能PTMEGを調達しています。その他の地域は輸入に依存していますが、輸出競争力を維持するために低炭素原料を必要とする中東および南米の繊維拡張において成長の余地が生まれています。

バリューチェーン分析

上流チェーンは再生可能な炭素原料から始まり、主にデントコーン(米国)やサトウキビ(東南アジア)などの作物から得られる植物性糖類に加え、発酵経済性を左右する用役資材や栄養素が含まれる。技術ライセンスと菌株・知的財産は重要な基盤層であり、Geno(旧Genomatica)は単段発酵経路を支える生体触媒とプロセス技術をライセンス供与しており、そのライセンスおよび技術移転のスケジュールが新規参入者にとって依然として制約要因となっている。

中流の生産は工業的発酵、精製、そして商用バイオベースBDOへの物流を中心とする。スケールアップの障壁は原料・エネルギーコストへの依存、収率最適化、分離エネルギーに集中する傾向があり、これらが化石由来BDOに対するプレミアムに影響を与える。下流の転換経路では、バイオBDOがスパンデックス用のTHFやPTMEGに、またPBTやその他の誘導体に転換され、マスバランスおよび再生可能含有率の認証が採用を後押ししている。このチェーンは繊維・ポリマーへの垂直統合によって一層形成されつつあり、Qore LLC(CargillとHELMの合弁企業)がアイオワ州エディビルで年間66,000メトリックトン規模のバイオベースBDO施設を運営し、Hyosung TNCはGeno技術を用いてベトナムで統合型のバイオベースBDO・バイオスパンデックス生産基盤を構築している。

競合環境

バイオベース1,4-ブタンジオール市場は中程度の集中度を維持しています。主要業界プレーヤーは発酵プロセスの最適化と生産効率の向上に向けた研究開発に多額の投資を行っています。Genomaticaなどの技術プロバイダーとの戦略的パートナーシップは、市場参入と拡大を促進する上で重要な役割を果たしています。これらの協力関係は、大手化学企業との連携において特に重要です。さらに、再生可能原料の調達から最終製品製造に至る垂直統合が戦略的優先事項となっています。グリーンフィールドプロジェクトや合弁事業を含む能力拡張イニシアチブは、特に厳格な持続可能性規制を持つ地域で勢いを増しています。企業はまた、原料源を多様化し、先進的なバイオテクノロジーソリューションを採用することで、運営の柔軟性を向上させています。

バイオベース1,4-ブタンジオール業界リーダー

BASF SE

Genomatica Inc.

Cargill, Incorporated

DSM

Novamont S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア太平洋地域外での地域的な供給多様化は明確な空白領域であり、大規模発酵能力が限られていることが繊維、自動車、電子機器の顧客に供給する加工業者のリードタイムを長期化させ、輸入コストを押し上げ続けている。生産能力の増強は長期オフテイクや誘導体統合の具体的な入口を生み出す。Qoreはアイオワ州エディビルで大規模バイオベースBDO施設(年間66,000メトリックトン)の運営を開始し、Hyosung TNCはベトナムのバイオベースBDOプロジェクトを試験生産(2026年3月)から正式な操業・供給発表(2026年5月)へと移行させた。これらの動きが相まって、北米や東南アジアにおける追跡可能な再生可能含有率に依存する調達プログラムに向けて、バイオTHF/PTMEGおよびバイオPBTの認定サイクルの迅速化を後押ししている。

プロセスおよび原料のイノベーションは第二の機会領域であり、認証を維持しつつ転換エネルギーを低減し、適格原料の範囲を拡大することに重点が置かれている。微生物代謝工学および高生産性発酵における取り組みは収率の改善と単位経済性の安定化を支えており、これはスパンデックス向けの大量THF需要や自動車・電気コネクタ向けのPBT用途で最も顕著に見られる。垂直統合はまた、サプライヤーがバイオベースBDO分子を認証済みの下流ポリマーや繊維(例えばregen BIOスパンデックスプログラム)に結びつけることで差別化された提供を可能にし、切り替えの摩擦を減らし、コモディティ化石BDOの代替品に対するマージンを守る余地を生み出している。

最近の業界動向

- 2026年5月:Hyosung TNCが、ベトナムでの10億米ドル規模のバイオベースBDOプロジェクトの正式操業を発表し、初期年間50,000トンの生産能力を目指し、年間200,000トンへの拡張計画を掲げた。この発表は、認証されたサトウキビから下流のポリマー中間体や繊維までを垂直統合した供給体制への移行を示している。また、スパンデックス生産拠点に近い場所で繊維バリューチェーンに供給できる新たな東南アジアの供給拠点が加わることになる。

- 2025年7月:Qore(CargillとHELMの合弁企業)が、アイオワ州エディビルで大規模バイオベース1,4-ブタンジオール施設の操業を開始し、年間66,000メトリックトンの生産能力を持ち、投資額は3億米ドルと報じられている。この工場の稼働開始により、北米における商用バイオBDOの供給量が大幅に増加し、下流のTHF、PBT、ポリウレタンのバリューチェーンとの複数年にわたるオフテイク構造を後押しする。この稼働開始はまた、供給拡大におけるGenoライセンス発酵技術の役割を強化するものである。

- 2024年5月:BASFが、REDcert2認証を受けたBDOをバイオマスバランスポートフォリオに追加し、加工業者に認証済みの再生可能含有率を持つドロップイン選択肢を提供した。これにより、既存の生産資産を変更せずに追跡可能性を求める顧客向けの認証済みBDOの入手可能性が拡大した。この動きは、認証が調達仕様に一般的に組み込まれている欧州主導の需要をさらに強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、再生可能原料から生産され、中間化学品として供給されるバイオベース1,4-ブタンジオール(1,4-BDO)を対象とし、主要地域全体で生産・消費される量を計上する。

対象外事項:化石由来の1,4-BDO経路は除外し、1,4-BDOを原料として使用する下流の完成品の価値や量は計上しない。

セグメンテーション概要

- 用途別

- テトラヒドロフラン(THF)

- ポリブチレンテレフタレート(PBT)

- ガンマ-ブチロラクトン(GBL)

- ポリウレタン(PU)

- その他の用途

- エンドユーザー産業別

- 自動車

- 電気・電子

- 繊維・アパレル

- 産業・その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のアジア太平洋

- その他の地域

- 中東・アフリカ

- 南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはバイオベース中間体の供給・需要の背景を把握するために用いられ、これにより量的モデルは公開情報に基づいて構築されている。米国環境保護庁(EPA)、欧州委員会の公表資料、米国国際貿易委員会のデータツール、UN Comtradeなどの情報源、および化学・ポリマー分野の査読済み学術論文を活用した。

また、企業の開示資料、投資家向け説明資料、プレスリリース、業界団体のウェブサイトを確認し、商業生産能力の増強、稼働開始スケジュール、THF、PBT、GBL、ポリウレタンにおける用途の需要動向を追跡した。企業財務情報やインテリジェンスの取得、また特許データベースを通じたプロセス改善やライセンス動向の追跡には有料サブスクリプションを利用した。これらのデスクリサーチ資料は網羅的ではなく、データ収集、検証、確認のために追加の公開資料も使用した。

一次インタビューおよび調査

一次調査は、1,4-BDOの生産量のうち実際にバイオベースである割合、および各地域でTHF、PBT、GBLの誘導体チェーンにどの程度が振り分けられているかを確認することに重点を置いた。生産者、下流誘導体関係者、流通業者、大手最終ユーザーなど多様な関係者と対話し、操業率、地域間の貿易フロー、採用における制約についての前提を検証し、デスク調査の情報と一致しない部分については再検討を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):16% | APAC: 47% |

| Mid tier: 54% | 機能・事業部門リーダー:31% | 欧州・中東・アフリカ:32% |

| 中小規模企業:19% | マネージャー:53% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、生産能力、操業率、発表済みの増産計画を地域別の年間バイオベース1,4-BDO量に変換するトップダウン方式から始まり、その後、誘導体需要の動向と照合される。市場は依然として比較的小規模であり、一部の国ではプロジェクト主導であるため、サンプル抽出したプラントレベルの名目生産能力、流通チャネルの確認、THF、PBT、GBLの生産指標から推定される量の分配など、選択的なボトムアップ検証によって総量を裏付けている。

モデルを形成する主要な入力要素には、地域別のバイオベース生産能力の増強、増産期における稼働率の範囲、THFおよびPBTチェーンに向けられる生産量の割合、関連化学中間体の貿易動向、そして誘導体需要を左右する繊維、自動車、電子機器における最終用途の動向が含まれる。ボトムアップの参照情報が不完全な場合は、電話取材で確認された保守的な稼働率と配分の範囲を適用してギャップを処理し、複数の情報源が同じ方向を示した場合にのみ調整を行った。

予測にはシナリオ分析を用い、モデルが異なる増産速度や採用率を反映できるようにした。ここでは、稼働率と用途配分に関する前提は、一次調査の回答者が地域および最終用途ごとの可能性の高い範囲を確認した後にのみ採用された。

データ検証と更新サイクル

検証は、発表済みの生産能力スケジュール、観測された誘導体需要の方向性、貿易関連の指標といった独立した確認項目と最終的な総量を比較することで行われ、大きな差異があれば承認前にその要因を説明する。入力データに疑問がある場合、チームは情報源を再確認し、前提を再検証し、不一致が解消しない場合は業界関係者に再度連絡を取る。

各レポートは毎年更新され、新工場の稼働開始、大規模な操業停止、バイオベース採用に影響する重要な規制変更など、重大な出来事が発生した場合には中間的な更新が実施される。提供前には最終的なアナリストによる確認が行われ、数値が最新の動向や直近の生産能力・稼働率に関する情報を反映していることが確認される。

Mordor Intelligenceのバイオベース1,4-ブタンジオール市場推定値と他の公表推定値との比較

バイオベース1,4-BDOの公表市場規模は、単位の扱いが情報源間で一致していないことや、バイオベースと従来型の量との境界の扱いが異なることから、しばしば分かれる。一部の情報源は価値ベースの推定値を公表する一方、他は量のみを公表しており、その違いだけで、根底にある需要動向が似ていても見出しの数値が変動しうる。

主なギャップは、トンからドルへの換算方法、地域・グレード別の平均販売価格の前提、そして下流誘導体が誤って対象市場に混入していないかといった点から生じることが多い。Mordor Intelligenceは、生産能力の稼働開始タイミング、稼働率の範囲、用途配分を追跡することで、価値換算の選択が適用される前段階で、算出をバイオベース1,4-BDOの量のみに紐づけている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.21 B (2026) | |

| グローバルコンサルティング会社A | USD 0.29 B (2027) | この推定値は後年についての価値ベースのものであり、単一の混合平均販売価格および速い増産の前提を用いている可能性が高く、稼働率がまだ安定化していない時期に総量を押し上げる可能性がある。 |

| 地域コンサルティング会社B | USD 0.18 B (2025) | この推定値は、より狭い需要観に依拠しているとみられ、貿易フローや誘導体需要の浸透を過小評価している可能性があり、それが示唆される量および換算後の価値を圧縮する可能性がある。 |

このばらつきは主に時期の違い、量から価値への換算方法、そして初期年度の増産期の稼働率を保守的に扱っているかどうかによって説明される。当社のアプローチは、生産能力と配分ロジックから出発し、主要な誘導体チェーンからの実際の需要指標と相互検証することで、追跡可能性を維持している。

レポートで回答される主要な質問

バイオベース1,4-ブタンジオール市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は2026年の42,460キロトンから2031年までに66,540キロトンに拡大し、9.40%のCAGRに相当すると予測されています。

再生可能BDO需要の最大シェアを占める用途はどれですか?

スパンデックス生産に使用されるTHFが2025年の数量の48.40%でトップとなり、2031年にかけて9.62%のCAGRを維持すると予測されています。

繊維が最も急成長するエンドユーザーセグメントである理由は何ですか?

アスレジャーおよびインナーウェアブランドがサプライヤー契約にバイオコンテンツ条項を組み込み、繊維需要を2031年にかけて10.02%のCAGRに押し上げています。

欧州が今日の支配的な地域である理由は何ですか?

REDcert2認証、炭素国境調整メカニズム、およびBASFとNovamontのプラントにおける設置能力が、欧州に2025年数量の75.01%をもたらしました。

最も急速な成長を記録すると予想される地域はどこですか?

北米はQoreのアイオワ州プラントの稼働開始とインフレ削減法のインセンティブにより、9.87%のCAGRで最速の成長を遂げるはずです。

最終更新日: