バイオエタノール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

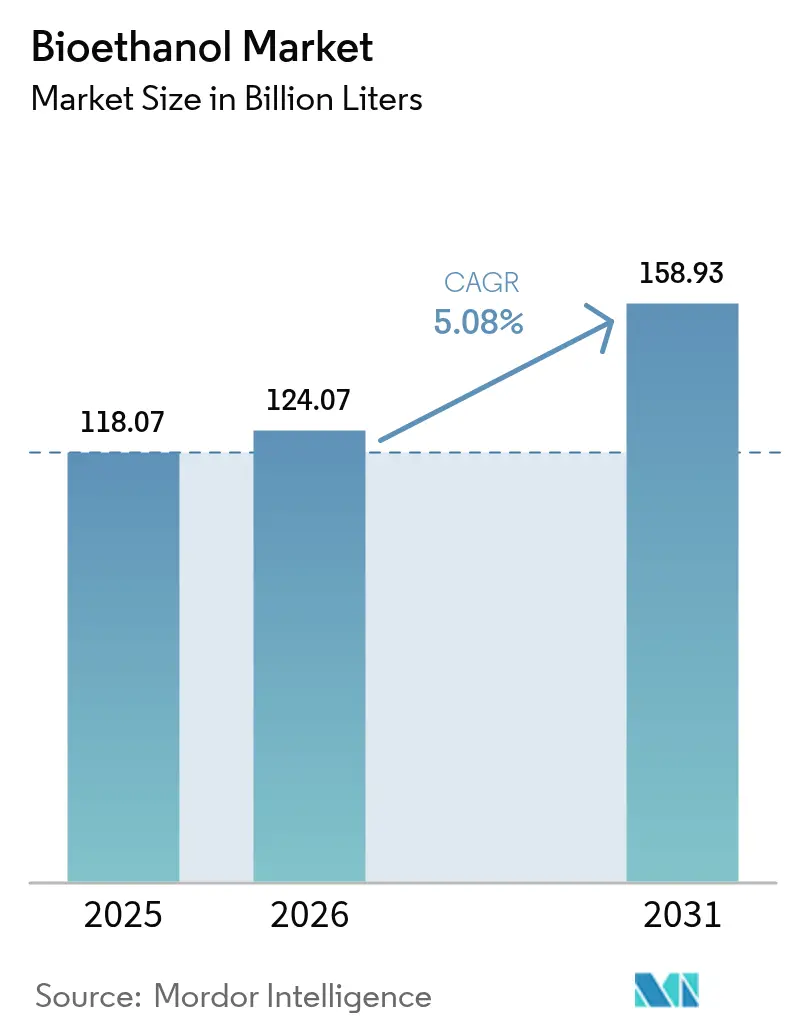

| 市場取引高 (2026) | 124.07 十億リットル |

| 市場取引高 (2031) | 158.93 十億リットル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるバイオエタノール市場分析

バイオエタノール市場は2025年に1,180億7,000万リットルと評価され、2026年の1,240億7,000万リットルから2031年には1,589億3,000万リットルへと拡大し、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.08%と推定されます。E10~E20ブレンドに対する継続的な政策支援、エタノール・トゥ・ジェット燃料への関心の高まり、およびコスト優位性を持つ原料供給が、小型車の電動化進展の中にあってもこの成長軌道を支えています。北米のトウモロコシベースの生産能力、ブラジルのサトウキビの柔軟性、および中東の投資家からの新たな資本流入が供給安全保障を強化しています。一方、アジア太平洋地域の各国政府は積極的なブレンド目標を迅速に推進し、地域の需要基盤を拡大しています。また、精油業者は厳格化するESG指標を満たすため低炭素エタノールを追求しています。これらの要因が相互に作用し、競合する輸送脱炭素化手段に対するバイオエタノール市場の強靭性を維持しています。

主要レポートのポイント

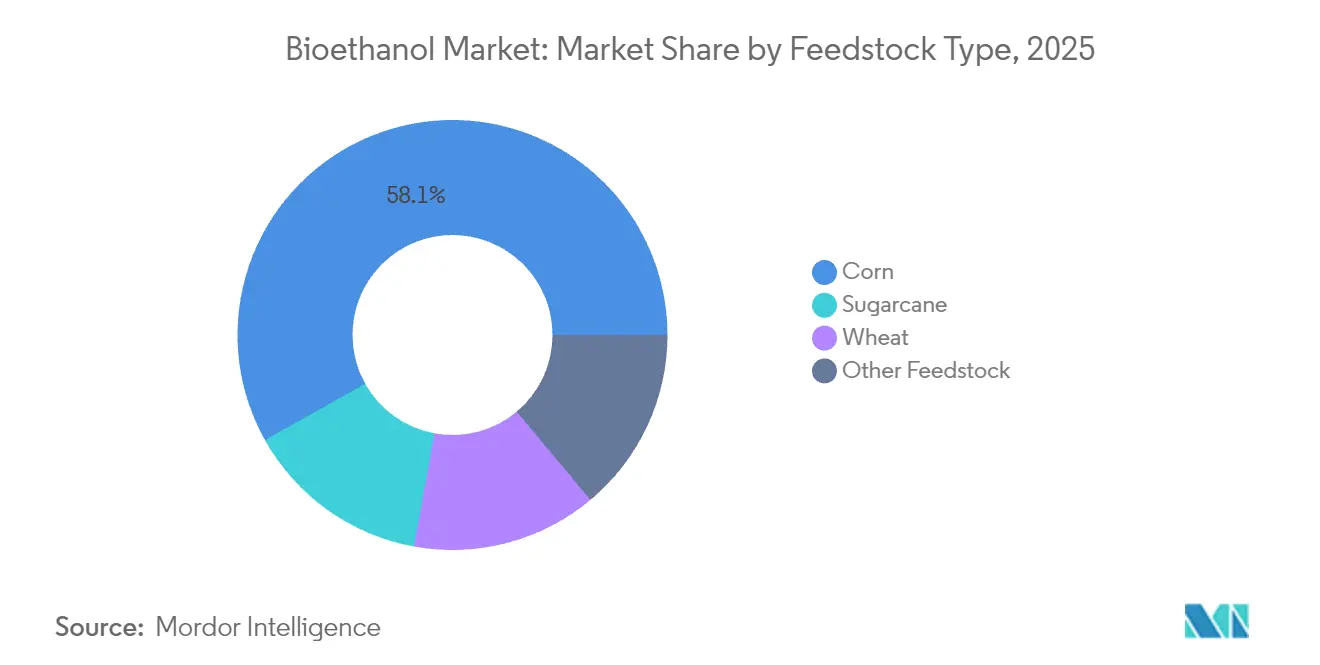

- 原料タイプ別では、トウモロコシが2025年のバイオエタノール市場シェアの58.12%を占め、小麦ベースの生産は2031年までに年平均成長率(CAGR)5.45%で拡大する見込みです。

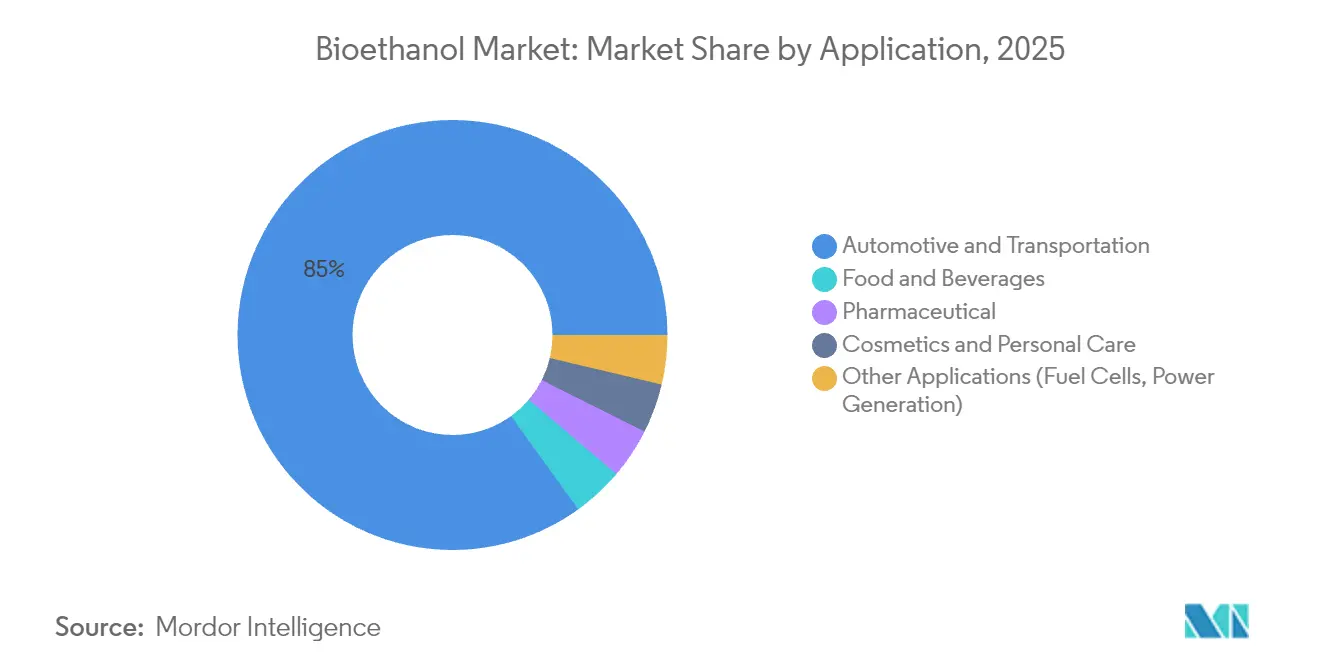

- 用途別では、自動車・輸送が2025年のバイオエタノール市場規模の84.95%を占めて支配的であり、食品・飲料は2031年にかけて年平均成長率(CAGR)5.44%で成長すると予測されています。

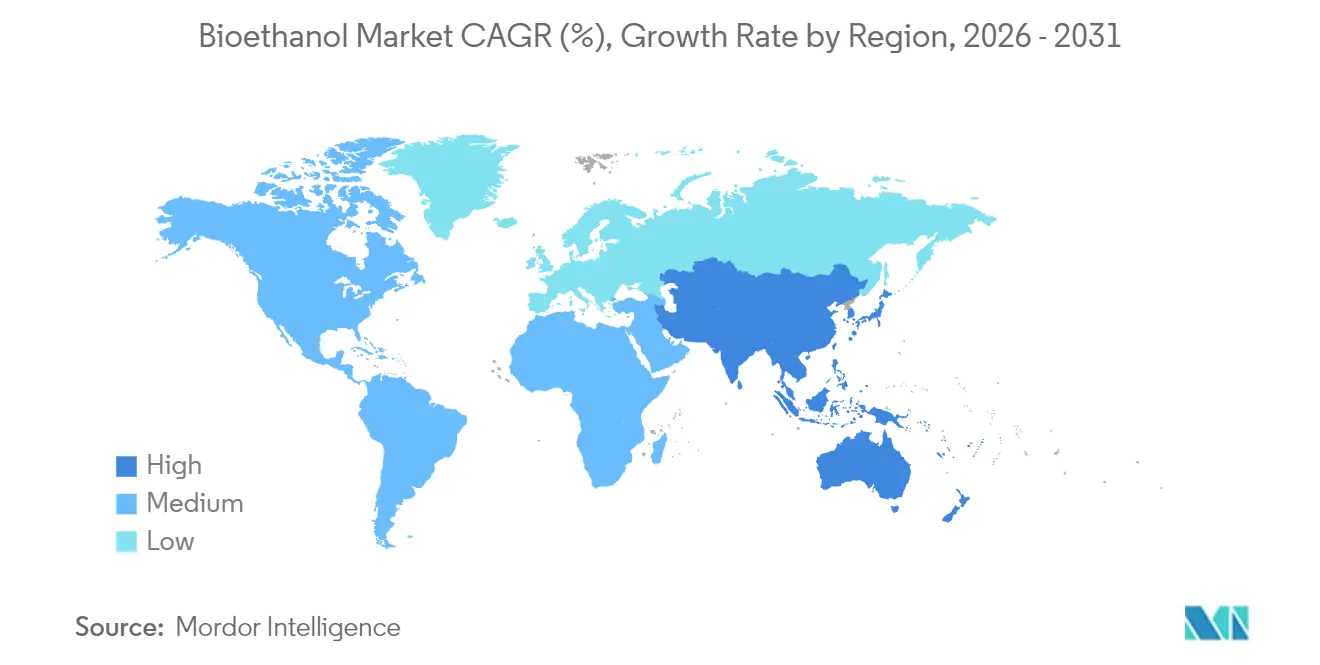

- 地域別では、北米が2025年のバイオエタノール市場において55.10%の収益シェアを獲得し、アジア太平洋地域が2031年にかけて最も高い予測年平均成長率(CAGR)5.74%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオエタノール市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| E10~E20ブレンド義務付けに関する良好なグローバル規制 | +1.8% | グローバル;ブラジル、インド、日本での早期効果 | 中期(2~4年) |

| 精油業者に対する炭素削減およびESGプレッシャー | +1.2% | 北米およびEU;アジア太平洋地域への波及 | 長期(4年以上) |

| 米国トウモロコシおよびブラジルサトウキビにおける原料コスト優位性 | +0.9% | 北米および南米がコア | 短期(2年以内) |

| エタノールの芳香族代替物としてのオクタン価需要 | +0.7% | グローバル;先進市場に集中 | 中期(2~4年) |

| 航空会社によるエタノール・トゥ・ジェット持続可能航空燃料(SAF)経路への需要 | +0.4% | 北米およびEU;アジア太平洋地域でも新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

E10~E20ブレンド義務付けに関する良好なグローバル規制

強化されたブレンド義務付けにより、バイオエタノール市場は原油価格の変動から保護される予測可能なベースロード需要が創出され、設備能力の拡大が固定化されています。日本の全国的なE10普及およびパイロットE20ゾーン、ブラジルの27%上限の柔軟性、そしてインドの加速する30%目標が、年間の引取量を引き上げ、新規プラントへの投資を促進しています[1]国際エネルギー機関、「エタノールブレンド義務付けに関する命令第75/2015号」、iea.org 。規制当局は燃料品質基準、国内調達規則、および輸入規制を通じてコンプライアンスを支援し、ブレンド目標が書類上のクレジットではなく物理的な供給として実現されることを確保しています。これらの政策は、電動化が勢いを増す中においても、バイオエタノール市場を国家エネルギー安全保障戦略の構造的要素へと転換しています。

精油業者に対する炭素削減およびESGプレッシャー

投資家の監視と厳格な炭素基準に直面する精油業者は、低炭素強度のバイオエタノールを単なるコンプライアンス要素ではなく、戦略的差別化要因として捉えるようになっています。カリフォルニア州の2024年低炭素燃料基準(LCFS)の改訂により炭素ベンチマークが厳格化され、ISCCなどの認証スキームによって認定された供給に対して優遇措置が講じられています。EUの改訂再生可能エネルギー指令も同様に、トレーサビリティが確保された持続可能な原料由来のエタノールを優遇しています。これに対応し、BP p.l.c.のような企業は14億米ドルでのBunge Bioenergiaの買収を通じて上流部門に垂直統合し、原料調達とライフサイクル排出管理を一括して確保しました。再生可能エネルギー含有量の採用が義務付け水準を超える市場では、プレミアム需要が生まれ、低炭素生産者に有利な価格スプレッドが維持されています。

米国トウモロコシおよびブラジルサトウキビにおける原料コスト優位性

米国のトウモロコシの記録的な収量、効率的なドライグラインドプラント、および副産物の最適化により、米国生産者はトウモロコシ価格が急騰した場合でもマージンを守るコストバッファーを確保しています。ブラジルでも同様の優位性が生じており、年間を通じたサトウキビの収穫、バガスを活用した電力の熱電併給、および季節的な供給ギャップを平準化するトウモロコシエタノール生産能力の拡大がその要因です。米国農務省(USDA)は2025年のトウモロコシ作付け面積が5%増加すると予測しており、原料の入手可能性を強化しています。こうした動向は、両地域をバイオエタノール市場のスウィングサプライヤーとして位置付け、他地域で原料不足が生じた際に輸出を拡大できる体制を整えています。

芳香族代替物としてのエタノールのオクタン価需要

より厳格な大気質規制により、ガソリン中のベンゼン、トルエン、キシレン含有量の段階的削減が進み、精油業者はクリーンなオクタン価補強材を求めるようになっています。エタノールのリサーチオクタン価113がこのギャップを埋め、有害排出物を低減しながら、再生可能燃料割当とは無関係の追加需要を喚起しています。都市部のハイパフォーマンス車にはプレミアムエタノールブレンドが採用され、より高いエタノール含有量に最適化されたエンジン設計がこの牽引力を強化しています。その結果、オクタン価に基づく引取量は、成熟経済圏でガソリン需要量が減少する中でもバイオエタノール市場に追加のヘッジを提供しています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型乗用車の急速な電動化 | -1.4% | 北米およびEU;アジア太平洋地域へも拡大 | 中期(2~4年) |

| 食料対燃料問題および土地利用の論争 | -0.8% | グローバル;食料輸入地域で深刻 | 短期(2年以内) |

| 間接的土地利用変化(ILUC)ベースの炭素強度スコアリングの厳格化 | -0.6% | EUおよびカリフォルニア州;他地域にも波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型乗用車の急速な電動化

電気自動車(EV)の急速な普及により、主要市場でのガソリン需要の上限が縮小しています。ノルウェーは2024年の新車販売でEV普及率94%を達成し、中国は35%を超え、国際エネルギー機関(IEA)は2030年までに世界の小型乗用車販売の30%をEVが占めると予測しています。その結果、精油業者はブレンドプールの縮小に直面し、バイオエタノール生産者は航空、重輸送、および輸出主導の戦略へのピボットを余儀なくされています。新興国は車両電動化において先進国に遅れているため、地域間の需要格差が持続し、バイオエタノール市場における地理的分散の機会が生まれています。

食料対燃料問題および土地利用の論争

インドが30%ブレンドへの移行を推進した結果、2024年にトウモロコシの輸出国から輸入国へと転じ、家禽生産者の飼料コストを押し上げ、第一世代バイオ燃料への精査が強まっています。国際食料政策研究所(IFPRI)は、穀物供給が逼迫するサイクルで食料作物を燃料に転用することが食料不安を悪化させる恐れがあると警告し、政策立案者は義務付け水準の再調整を迫られています。この状況は、残渣や非食料作物への原料多様化を優先する政府を促し、従来型生産者の投資判断を複雑にするとともに、政治的に敏感な地域におけるバイオエタノール市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:トウモロコシ優位に対する小麦のイノベーション

2025年のバイオエタノール市場規模において、トウモロコシベースの生産が58.12%を占め、米国中西部、ブラジルのマット・グロッソ州の拡大、および確立された鉄道・バージ輸送網を基盤としています。生産者は酵素技術の進歩と副産物の付加価値化、特に家畜飼料向け蒸留粕および飲料向けの回収CO2を活用し、単位コストの圧縮と炭素スコアの改善を図っています。中部大陸地域に広がる炭素回収・地下貯留クラスターへの継続的投資が、ライフサイクル性能の信頼性をさらに高めています。

小麦エタノールは2031年にかけて年平均成長率(CAGR)5.45%を記録すると予測されており、主要原料の中で最も高い成長率となっています。欧州の事業者は国内穀物多様化に向けた政策インセンティブを活用しており、オーストラリアの豊作小麦サイクルが輸出機会を提供しています。タンパク質プレミアムの上昇により小麦蒸留粕が家畜飼料業者に魅力的となり、高いデンプンコストを相殺しています。高濃度発酵および分別蒸留を可能にする技術革新がプラントの稼働率を改善し、バイオエタノール市場における小麦の競争力を強化しています。

サトウキビ、キャッサバ、および新興のリグノセルロース系原料などのその他の原料は、天候起因の作物変動に対するヘッジとして機能するニッチながら戦略的な量を供給しています。ブラジルのサトウキビはバガス発電熱電併給により構造的なコスト優位性を維持しており、インドネシアのニパヤシおよびメキシコのアガベのパイロット計画は限界土地での生産開拓を目指しています。こうした多様化は価格変動を抑制するとともに、食料作物の代替を最小化したいという政策立案者の圧力とも一致しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:自動車優位と食品セクターの成長

2025年の総量において自動車・輸送用途が84.95%を吸収し、バイオエタノール市場の収益の中核としての地位を確固たるものにしています。米国、ブラジル、およびEUにおける義務付けブレンド上限が、原油価格が下落した場合でもベースライン需要を保証しています。精油業者はエタノールのオクタン価への貢献を重視しており、コストのかかる精製所の改造なしに芳香族キャップへのコンプライアンスを達成できます。

食品・飲料は最も急速に拡大する用途であり、2031年にかけて年平均成長率(CAGR)5.44%での成長が見込まれています。プレミアムスピリッツ、天然風味エキス、および高純度エタノールを必要とする発酵基質への需要増加が成長を牽引しています。蒸留業者は飲料グレード品質プレミアムに連動した柔軟な価格設定の恩恵を受け、燃料エタノールの価格サイクルから隔離されています。医薬品、化粧品、および消毒剤用途は、バイオエタノール市場全体において安定したマージンを確保する厳格なISOおよび薬局方基準に裏付けられた安定した引取量を追加しています。

新興のエタノール・トゥ・ジェット燃料経路が追加のプレミアムアウトレットを開きます。抜本的な機体再設計よりもドロップイン型ソリューションを好む航空会社が引取契約を締結し、新たな転換プラントの資金調達を支援しています。絶対的なリットル数ではまだ小規模ながら、持続可能航空燃料(SAF)のポテンシャルは、適格原料に対して道路燃料価格の数倍を提供することで生産者の経済性を再構築しており、進行中の用途多様化を浮き彫りにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のグローバル量の55.10%を維持しており、これは根付いたトウモロコシインフラ、安定した再生可能燃料基準(RFS)目標、および支持的な州レベルの低炭素燃料イニシアチブに支えられています。生産者は炭素回収、直接空気回収、およびパイプラインネットワークを統合し、トウモロコシエタノールの炭素強度を低減して高価値クレジット市場の資格を得ています。カナダは小麦とトウモロコシの原料クラスターを活用し、メキシコの需要増加が米国からの輸出を吸収することで、地域の均衡を安定させる大陸内貿易フローが強化されています。

アジア太平洋地域は、インドの30%ブレンド目標と中国の輸入需要の増大が消費を拡大させ、2031年にかけて最も高い予測年平均成長率(CAGR)5.74%を記録しています。各国政府はバイオエタノールの拡大を農村所得支援および外貨節約として位置付け、マルチ原料バイオリファイナリーへの国内投資を促進しています。タイ、フィリピン、およびベトナムは農業近代化計画に沿ったブレンド義務付けを推進し、インドネシアは食料作物制約を回避するためニパヤシ・トゥ・エタノール経路のパイロット実施に取り組んでいます。

欧州は持続可能性認証を重視し、厳格な温室効果ガス削減閾値を満たす残渣ベースのエタノールを優遇しています。ドイツとフランスのクォータ制度が需要を下支えし、英国の再生可能輸送燃料義務(RTFO)は持続可能航空燃料(SAF)を優先し、エタノール・トゥ・ジェット経路を間接的に押し上げています。ブラジルを中心とする南米は、アラブ首長国連邦の135億米ドルの投資コミットメントなど外国資本を引き付け、サトウキビ、トウモロコシ、および熱電併給を融合させた統合資産を拡大しています。中東・アフリカはニッチながら成長市場であり、エタノールを家庭用エネルギー代替品として位置付ける国連食糧農業機関(FAO)のクリーンクッキングソリューションプログラムが触媒となっています。

競争環境

バイオエタノール産業は中程度の断片化が見られます。GevoによるRed Trail Energyの買収はノースダコタ州での事業規模を拡大し、オンサイト炭素地中隔離の専門知識を追加することで、組み込み型炭素回収・貯留(CCS)の高まる価値を示しています。技術的差別化は、発酵収率を向上させる酵素カクテル、リアルタイムのエネルギー最適化のための人工知能(AI)を活用した先進制御システム、およびISO 14067認証を受けた社内炭素会計プラットフォームに集中しています。エタノール・トゥ・ジェット展開に向けて競争する生産者は、資金調達を裏付けるために航空会社から引取確約書を確保しており、ジョージア州のLanzaJetプラントとサウスダコタ州のGevoのネット・ゼロ1(Net-Zero 1)が初期の設計図として機能しています。

バイオエタノール産業のリーダー企業

POET LLC

ADM

Valero

Raizen

Green Plains Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドは、クリーンエネルギーの推進と化石燃料依存の低減を目的として、ゴラガート地区のヌマリガル製油所(NRL)において国内初の竹ベースのバイオリファイナリーを開業しました。

- 2024年10月:BP p.l.c.はBunge Bioenergiaの14億米ドルでの買収を完了し、11のサトウキビ製糖所と年間12億リットルの生産能力を追加しました。

- 2024年6月:Raizenはピラシカバに第二世代プラントを開設し、8万2,000トンのバガスを年間4,200万リットルのセルロース系エタノールに転換しています。

世界のバイオエタノール市場レポートの範囲

バイオエタノールは、生分解性を持つ透明・無色の液体であり、グリーン燃料として位置付けられています。トウモロコシ、サトウキビ、リグノセルロース系バイオマスなどの糖質・デンプン質を含む植物を発酵させることで製造されます。バイオエタノールは主に自動車産業においてエンジンノッキングを低減するオクタン価向上剤として使用されています。

バイオエタノール市場は、原料タイプ別(サトウキビ、トウモロコシ、小麦、その他原料タイプ)、用途別(自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。レポートは上記全セグメントについて数量(リットル)ベースの市場規模および予測を提供します。

| サトウキビ |

| トウモロコシ |

| 小麦 |

| その他原料 |

| 自動車・輸送 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他用途(燃料電池、電力発電) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 原料タイプ別 | サトウキビ | |

| トウモロコシ | ||

| 小麦 | ||

| その他原料 | ||

| 用途別 | 自動車・輸送 | |

| 食品・飲料 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| その他用途(燃料電池、電力発電) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界のバイオエタノールの数量成長予測はどのくらいですか?

世界の数量は2026年の1,240億7,000万リットルから2031年の1,589億3,000万リットルへと拡大し、年平均成長率(CAGR)5.08%を反映しています。

どの地域が最も多くの追加需要量をもたらしますか?

インドの30%ブレンド目標と持続的な中国の輸入需要に牽引されるアジア太平洋地域が、2031年にかけて最も高い年平均成長率(CAGR)5.74%を記録しています。

現在のバイオエタノール生産においてトウモロコシはどの程度支配的ですか?

トウモロコシは2025年の供給量の58.12%を占め、グローバルミックスにおいて単一最大の原料となっています。

燃料以外で最も急速な収益成長を示すセグメントはどれですか?

食品・飲料が非燃料用途の中で最も高い成長を示しており、飲料グレードおよび食品加工用エタノールへの需要増加を背景に年平均成長率(CAGR)5.44%で拡大しています。

生産者は炭素強度に関するプレッシャーにどのように対応していますか?

炭素回収への投資、持続可能な原料認証、およびエタノール・トゥ・ジェット経路により、生産者はライフサイクル排出量を低減し、プレミアム市場へのアクセスを実現しています。

将来の需要成長を抑制する可能性のある要因はどのようなものですか?

先進国市場における電気自動車(EV)の普及加速と、高まる食料対燃料の懸念が、ガソリンブレンド需要と政策支援を抑制する可能性があります。

最終更新日: