中東・アフリカ インシュアテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

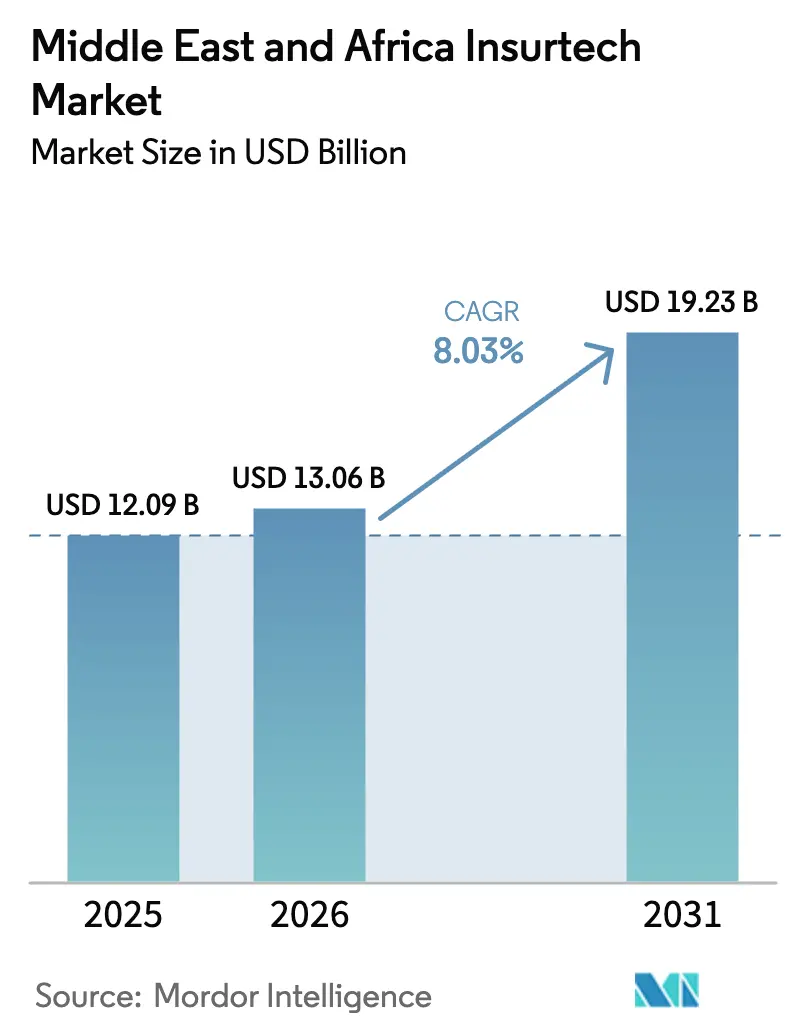

| 基準年の市場規模 (2025) | 12.09 十億米ドル |

| 市場規模 (2026) | 13.06 十億米ドル |

| 市場規模 (2031) | 19.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ インシュアテック市場分析

中東・アフリカ インシュアテック市場規模は2025年に120億9,000万USDと評価され、2026年の130億6,000万USDから2031年には192億3,000万USDに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは8.03%となっています。湾岸諸国における自動車保険および健康保険の義務化、アフリカ全土でのスマートフォン普及の急速な拡大、そしてサンドボックス型の規制フレームワークが相まって、あらゆる主要事業ライン全体でデジタル保険の普及が促進されています。デジタルウォレットおよびEコマースのチェックアウト内へのエンベデッド販売がリーチを拡大する一方、ドバイおよびモーリシャスの「サービスとしての再保険」ハブが地域の保険引受代理店(MGA)にスペシャルティライン資本を供給しています。イスラム金融APIにより、保険会社はシャリア準拠商品を迅速に投入することが可能となり、従来型システムでは対応できなかった新たな保険料プールが生まれています。ベンチャーキャピタルの流入、クラウド移行、およびAIを活用したアンダーライティングは、いくつかのフロンティア市場においてデータ品質やインフラ面の課題が残る中においても、プラットフォームの生産性向上を引き続き加速させています。

主要レポートの要点

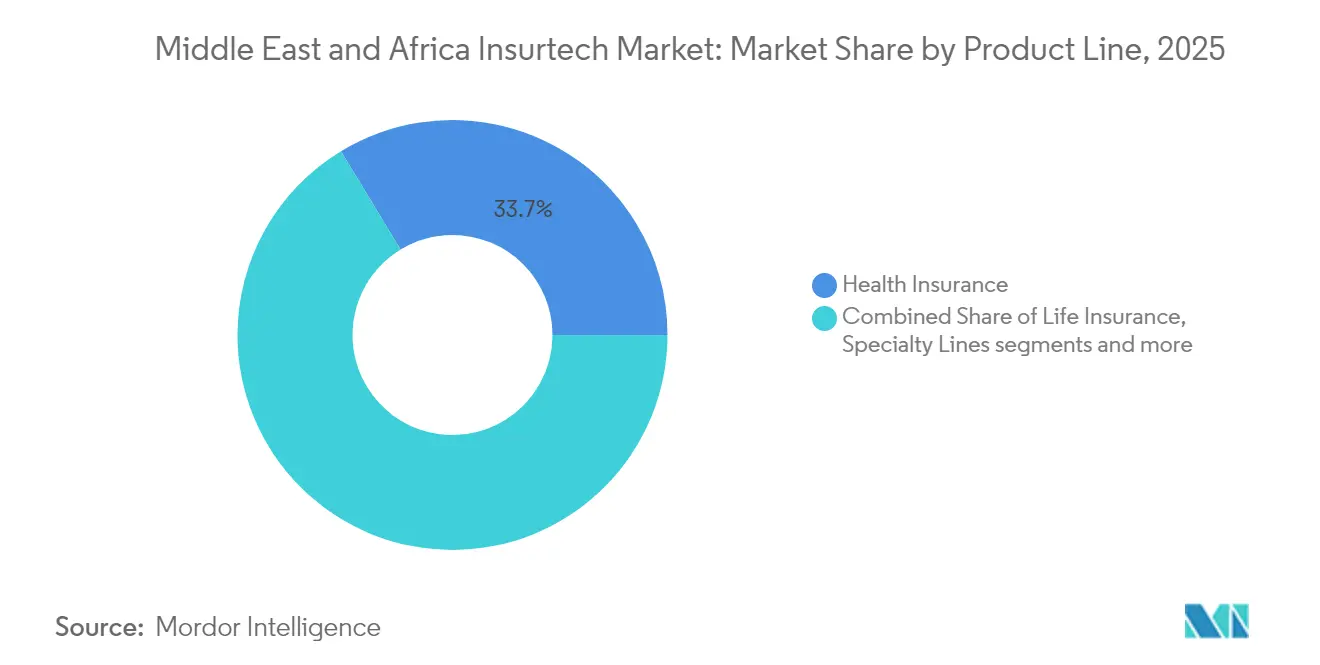

- 製品ライン別では、健康保険が2025年の収益の33.68%を占め、スペシャルティラインは2031年にかけて10.96%のCAGRで拡大すると予測されています。

- 流通チャネル別では、従来型代理店およびブローカーが2025年の中東・アフリカ インシュアテック市場シェアの40.62%を占め、エンベデッド保険プラットフォームは2031年までに8.74%のCAGRで成長すると予測されています。

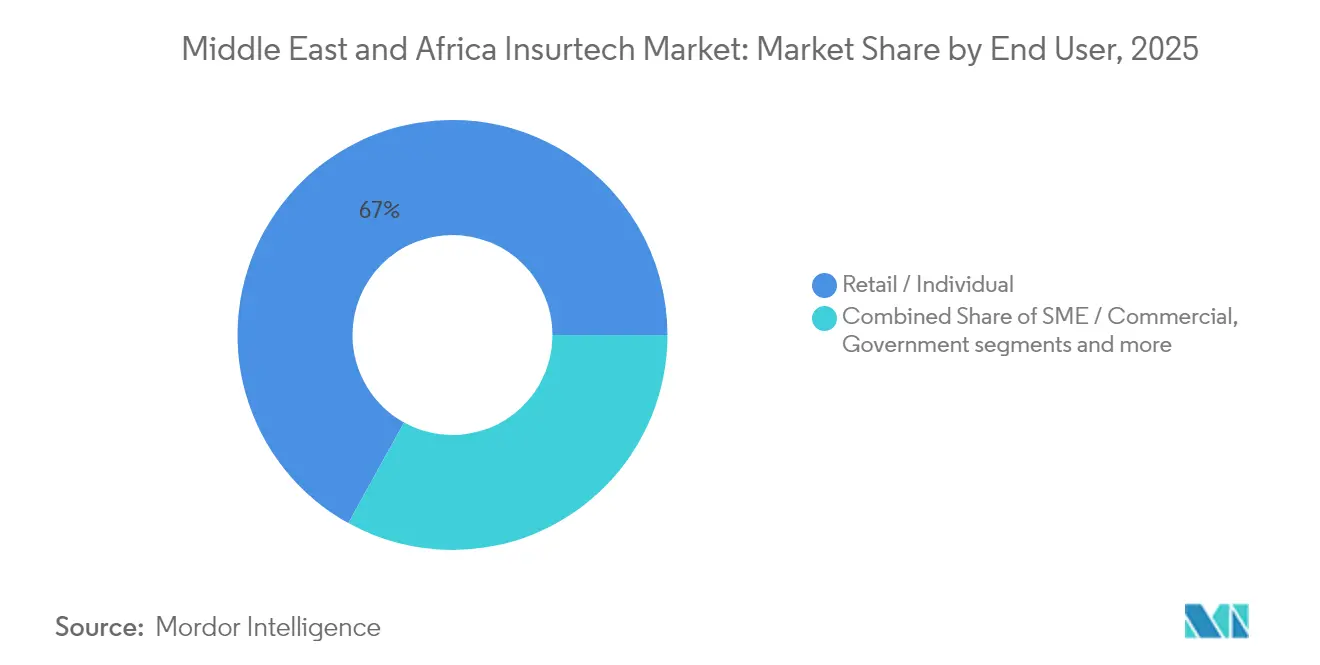

- エンドユーザー別では、小売・個人顧客が2025年の価値の66.95%を占め、中小企業および法人需要は今後の見通し期間において9.08%のCAGRで上昇すると見込まれています。

- 地理別では、アラブ首長国連邦が2025年に37.12%のシェアでトップとなり、サウジアラビアは2026年から2031年にかけて10.05%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ インシュアテック市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 自動車保険・健康保険の義務化拡大 | +2.1% | アラブ首長国連邦、サウジアラビア、カタール、バーレーン | 中期(2〜4年) |

| 低い保険普及率とスマートフォン普及 | +1.8% | ナイジェリア、南アフリカ、ケニア、エジプト | 長期(4年以上) |

| イノベーション促進型規制サンドボックス | +1.2% | アラブ首長国連邦(DIFC)、サウジアラビア、バーレーン | 短期(2年以内) |

| ベンチャーキャピタルの増加と保険会社のパートナーシップ | +0.9% | アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| タカフル対応APIプラットフォーム | +0.7% | 湾岸協力会議(GCC)諸国 | 中期(2〜4年) |

| クロスボーダー再保険ハブ | +0.5% | ドバイ、モーリシャス、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車保険・健康保険の義務化拡大

湾岸諸国の規制当局は、全国民向けの健康保障と自動車第三者賠償責任を義務付けており、数百万人の居住者がデジタル登録の仕組みに移行することを余儀なくされています。アラブ首長国連邦の雇用主は就労ビザ更新時に従業員の保険加入証明を提示しなければならず、サウジアラビアでは自動車賠償責任証明書の失効に対して罰金が科されます。エミレーツIDをスキャンし、給与データを取得し、数秒で保険料を算出するインシュアテックアプリが、従来型代理店が残した流通のギャップを埋めています。自動化されたコンプライアンスチェックは政府データベースに接続され、保険証券発行の手間を削減し、更新率を90%以上に引き上げています。従来型ブローカーはこれらのAPIへの接続を急ぎ、商業用フリートを維持しようとしていますが、セルフサービスの普及が進む中でマージンの圧迫に直面しています。したがって、規制主導の拡大は、テクノロジー対応の保険会社に対して安定した保険料の下限と予測可能なクレームパターンを提供します。執行が広がるにつれ、中東・アフリカ インシュアテック市場では、2027年までにさらに500万件の個人保険契約がクラウドプラットフォームへ移行するものと見込まれています。

低い保険普及率とスマートフォン普及

アフリカ諸国の保険密度は平均3%未満であるのに対し、スマートフォン普及率は60%を超えています。ナイジェリアはこのギャップを体現しており、保険普及率は0.5%にとどまる一方で携帯電話普及率は84%に達しており、日次または週次単位で価格設定されたペイ・アズ・ユー・ゴー型のマイクロ保険契約の展開を可能にしています。ケニアおよびガーナのモバイルマネー基盤は保険料とクレームを即時に処理し、対面型代理店と比較して獲得コストおよびサービスコストを少なくとも40%削減しています。テレマティクス、農作物センサー、ヘルスウェアラブルから収集されたリアルタイムの使用状況データはリスク選別を改善し、損失の多い地域においても複合損害率を縮小しています。ソーシャルメディア連携は無料マーケティングとしても機能しており、紹介による入会初月の新規契約件数は2桁台の伸びを示しています。予測期間においては、これらのダイナミクスにより、支店ネットワークの固定コストを伴わずにアフリカのデジタル保険契約数を4倍に拡大できる可能性があります。スマートフォンがもたらす恩恵は、中東・アフリカ インシュアテック市場の基盤的な成長ドライバーであり続けます。

イノベーション促進型規制サンドボックス

ドバイ、リヤド、マナーマにおけるフィンテックサンドボックスは、パラメトリック干ばつ保険、AIトリアージ、およびブロックチェーンを活用した保険証明のパイロットに関する規制上の障壁を削減しています。ドバイ国際金融センター(DIFC)は2024年以降200件以上の申請を処理し、そのうち15%をインシュアテック試験として承認しています。サンドボックス参加者は一時的な自己資本充足率の緩和および迅速なライセンス取得の恩恵を受け、創業者は数ヶ月ではなく数週間でMVP(実用最小限の製品)を投入できます。成功したパイロットは実証データを規制当局にフィードバックし、紙ベースのワークフローではなくデジタル業務に沿った恒久的なガイドラインの整備を促します。外国のスタートアップ企業もサンドボックス在籍を活用し、相互承認覚書に基づいて隣接するGCC市場へ製品を展開しています。その後、集積効果が現れ、クラウドホスト、法律事務所、アクチュアリー専門会社が現地に拠点を設立し、エコシステムが深化します。これらのネットワーク効果により、中東・アフリカ インシュアテック市場はマクロの変動が続く中においても世界の人材にとって魅力的であり続けています。

ベンチャーキャピタルの増加と保険会社のパートナーシップ

ベンチャーラウンドは上昇傾向にあり、2025年3月のKlaimによるAIクレーム自動化のための2,600万USD シリーズAがその先頭に立っています[1]Klaim、「Klaimが2,600万USDのシリーズAを調達」、klaim.ai。保険会社は多くの案件に共同投資し、規制上のノウハウとバランスシート容量をマイノリティ持分およびテクノロジーアクセスと交換しています。銀行や通信会社とのエンベデッドパートナーシップは、デジタル決済時にオプトイン型のマイクロ保険を挿入することで、ほぼゼロコストの流通を実現します。共有サービスコンソーシアムにより、スタートアップMGAはコールセンターリソースおよびプールされた再保険パネルを活用でき、損益分岐点となる保険料の水準を引き下げています。GIG GulfおよびSANLAMのコーポレートベンチャーキャピタル部門は現在、フォローオン投資家として積極的に活動しており、世界的なテック市場の変動にさらされる資金調達サイクルを安定化させています。2025年の条件書面のいくつかでは、株式ではなく収益分配が採用されており、パフォーマンスをユーザー成長の虚飾的な指標ではなくアンダーライティング利益と連動させています。これらのハイブリッド構造は、バーンレートを規律あるものに保ちながらスケールを加速させ、中東・アフリカ インシュアテック市場の成長軌道を強化しています。

制約のインパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 中東・アフリカ全体の規制の断片化 | −1.4% | 汎地域的 | 長期(4年以上) |

| AIモデル向けデータ品質の低さ | −0.8% | サブサハラアフリカ | 中期(2〜4年) |

| MGAに対する再保険会社の引受容量の逼迫 | −0.6% | スペシャルティライン | 短期(2年以内) |

| 電力・通信接続の停電 | −0.4% | フロンティア経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東・アフリカ全体の規制の断片化

アフリカの54の法域および中東の16の法域は、互換性のない自己資本規制、報告要件、および消費者情報開示要件を適用しています。インシュアテック企業は並行してコンプライアンスチームを維持しなければならず、管理費が増大し、複数市場への展開が遅延します。ナイジェリアの2024年保険法はローカルデータ居住を義務付け、南アフリカのツインピークス・フレームワークは事業行為監督に重点を置いており、統一された保険約款の策定を複雑にしています。サンドボックスのパスポート制度は有効ですが、フルスケールの業務をカバーするものはほとんどなく、パイロット後のスケールアップが妨げられています。相互承認条約がなければ、保険会社が有効なライセンスを急いで取得しようとする中で、クロスボーダーのエンベデッド商品はチェックアウト段階で停滞します。投資家は長期的な承認サイクルをカバーするために追加のランウェイ資金を要求し、投資前の企業価値評価を押し下げています。この結果生じる摩擦は、中東・アフリカ インシュアテック市場の本来より高い潜在的なCAGRからおよそ1.4パーセントポイントを削減しています。

AIモデル向けデータ品質の低さ

AIアンダーライティングには深く整合性のとれた損失履歴が必要ですが、多くのフロンティア市場では紙の書類や断片化されたスプレッドシートに依存しており、予測力が制限されています。頻繁な停電(ナイジェリアは2024年の40%の期間で電力系統の安定性を失いました)により取引記録に空白が生じ、クレーム重症度の推定が歪められています。地理コード化された不動産台帳の欠如により、モデルは低解像度の衛星画像と個別調査データを組み合わせざるを得ず、不確実性の幅が拡大しています。モデルドリフトを懸念する国際再保険会社は出再手数料を引き上げており、MGAのマージンが縮小しています。規制当局が締結したデータ共有覚書は資金が不足しており、中央リポジトリの展開が遅延しています。保険会社はデータの弱さを補うために安全割増を大きく設定することが多く、低所得層にとっての保険の手頃さが低下しています。これらの逆風は合わせて、中東・アフリカ インシュアテック市場の成長ポテンシャルからほぼ1ポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品ライン別:健康保険がリードし、スペシャルティラインが加速

健康保険は2025年の収益の33.68%を創出し、湾岸諸国における海外居住者および市民向けの強制加入保険に支えられています。デジタル登録ポータル、遠隔医療との連携、AIトリアージチャットボットが業務効率を向上させ、保険会社は価格上限を遵守しながらもマージンを維持できます。生命保険は28.35%を占め、急成長する住宅ローン市場および家族タカフルを組み込んだシャリア準拠の貯蓄プランの恩恵を受けています。財産・損害保険ライン(特に自動車)は、ライドヘイリングフリートが保険料削減のためにペイ・パー・マイル型テレマティクスを採用したことで成長しました。

スペシャルティラインは最も急速に成長するセグメントとなっており、10.96%のCAGRを記録しています。サウジアラビアおよびケニアでの新たな違反通知法制定後にサイバー保険の販売が急増し、マリンパラメトリック保険は紅海の海上輸送の遅延リスクをヘッジしています。ペット保険は純血種を飼育するサウジアラビアおよびアラブ首長国連邦の都市世帯に浸透しており、パラメトリック旅行保険は航空会社の予約エンジンに組み込まれています。スペシャルティ保険契約における中東・アフリカ インシュアテック市場規模は、2026年の12億3,000万USDから2031年には23億5,000万USDへと倍増すると見込まれており、特定のリスク移転ソリューションへの需要を反映しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:代理店が依然として支配的な中、エンベデッドプラットフォームが急伸

従来型の代理店およびブローカーは、2025年においても主に企業用フリートおよび産業スケジュールを対象として保険料の40.62%(49億1,000万USDに相当)を引き受けていました。多くの代理店が保険会社の見積エンジンに接続し、即時の証明書発行を可能にすることで、平均的な保険証券発行時間を数日から数分に短縮しています。しかしながら、エンベデッドプラットフォームが最も高い成長速度を示しており、銀行、通信会社、ライドヘイリングアプリが顧客のジャーニーに文脈に沿った保険を組み込むことで8.74%のCAGRで成長しています。現在のアタッチ率が持続すれば、エンベデッド流通における中東・アフリカ インシュアテック市場規模は2031年までに32億8,000万USDを超える可能性があります。

保険会社が運営するダイレクト・トゥ・コンシューマーポータルは22.48%のシェアを占め、価格の透明性を求めるミレニアル世代を取り込んでいる一方、アグリゲーターサイトは17.73%を占め、リアルタイムの保険料比較によりコンバージョンを向上させています。12.18%を占めるデジタルMGAは、従来型の引受容量では見過ごされていた中小企業向けにサイバー保険、物流保険、農作物保険を提供しています。バンカシュアランスチャネルは6.99%と後塵を拝していますが、オープンバンキングのPSD2類似制度が湾岸諸国およびエジプトの規制当局に浸透するにつれ、着実に増加しています。

エンドユーザー別:小売が支配的な中、中小企業の需要が上昇

小売購買者は2025年の保険料の66.95%を占め、強制加入の自動車保険および健康保険ラインが支えとなっています。使用量ベースのプラン、キャッシュバック型ウェルネス特典、および即時モバイルクレームにより顧客の解約率を低く抑え、生涯価値を固定しています。中小企業は9.08%のCAGRで最も速い成長を示しており、自動化されたアンダーライティングにより申込書のページ数が14ページから5つのデータ項目へと削減され、月次請求がキャッシュフローのリズムに合致しています。GCC企業のおよそ95%が中小企業に分類されますが、複数ラインの包括保険に加入しているのは20%未満であり、インシュアテック企業がこのギャップを埋めることを目指しています。

大企業は22.05%を占め、データ分析を活用して免責事項と自己保険層を再設計し、キャプティブ保険を現地の再保険ハブと統合しています。政府機関は11.00%を占め、調達の透明性確保のためのブロックチェーンを活用した保険証明をテストしており、公共部門のデジタル化の取り組みを示しています。今後5年間で、相対的には中小企業の保険料が小売を上回るペースで成長する可能性がありますが、絶対値では小売が最大にとどまり、中東・アフリカ インシュアテック市場の幅広い成長を支え続けます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理分析

アラブ首長国連邦の37.12%のリードは、DIFCのサンドボックス、ロイズのサービス会社、および2025年の全国民健康保険義務化から生まれており、すべてのビザ更新が保険取引へと転換されています。リアルタイムの電子クレームにより平均払い戻し期間が3日未満に短縮され、顧客のNPS(ネットプロモータースコア)と更新率が向上しています。ドバイは欧州資本とアジアの成長市場をつなぐリスクファイナンスの導管として機能し、地域の再保険会社をさらに引き付けています。

サウジアラビアはビジョン2030のデジタル化、400億SAR(サウジアラビア・リヤル)のフィンテック資金プール、および現地アンダーライティング能力を促進する再保険の30%現地保有ルールに後押しされ、10.05%のCAGRの軌道に乗っています。同国のサンドボックスでは、リアルタイムの運転行動に連動したAIスコア型自動車保険料のパイロットが保険会社に認められており、損失率の削減につながっています。人口の70%が35歳未満という若い人口構成がモバイルファーストの申し込みを後押しし、金融機関の91%がAIチャットボットを導入しています。

南アフリカとナイジェリアは合わせて保険料の27.74%を占めていますが、インフラ面では差異があります。ヨハネスブルグはアクチュアリー向けクラウドクラスターを擁し地域データを処理していますが、ラゴスは40%の電力系統停止と格闘しています。それにもかかわらず、ナイジェリアにおける80%の決済普及率は健康保険および農作物のマイクロ保険を促進しています。ケニア、ガーナ、エジプトを含む残りの市場は35.14%を占め、モバイルマネーおよびサンドボックスパイロットを活用して銀行口座を持たない層への保険普及を拡大しています。これらの多様な市場が相まって、中東・アフリカ インシュアテック市場の拡大を持続的に支えています。

競合環境

競争は中程度ですが、規制および再保険コストが小規模MGAの負担となるにつれ、業界再編が顕在化しています。Nexus Underwritingによる2025年1月のArma Fusion買収はエネルギーおよび財産バインダーを加えるものであり、無機的なスケール拡大への関心を示しています[3]Clyde & Co、「Nexus UnderwritingによるArma Fusion Limited買収に関するアドバイザリー」、clydeco.com。Africa Specialty Risksは2024年12月にドバイにロイズのシンジケートを開設し、アフリカおよび中東のリスクを現地で引き受けています。

TawuniyaなどのTraditional保険会社はAPIレイヤーを統合して即時の自動車保険見積もりを提供し、GIG GulfはSMEフリート向けにテレマティクスのスコアカードを展開しています。Bolttechの2億4,600万USD シリーズBの追加調達により、エンベデッド保障のリーダーの評価額は16億USDとなり、エジプトおよびケニアへの展開資金が確保されました[4]Bolttech、「LeapFrogの投資によりbolttechのシリーズBが2億4,600万USDに拡大」、bolttech.io。Klaimの2,600万USD シリーズAは、手動クレーム処理コストを大幅に削減するAI監査を支援しています。

戦略的なレバーには、スペシャルティ再保険、AI意思決定、およびイスラム金融コンプライアンスが含まれます。多言語オンボーディングとクロスボーダー規制を自動化できるプレイヤーは明確な優位性を持ちます。上位5グループが元受保険料の約38%を占めており、中東・アフリカ インシュアテック市場は中程度の集中度を示しつつも、新規参入者にとって十分な余地があります。

中東・アフリカ インシュアテック産業リーダー

Bayzat

Yallacompare

Rasan (Tameeni / Treza)

Policybazaar.ae

Naked Insurance

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:KlaimはGCCおよびアフリカの主要市場全体でAI駆動のクレーム査定をスケールアップするために2,600万USD シリーズAを完了しました。平均クレーム決済時間を35%短縮した保険会社パートナーシップを根拠として挙げており、この調達には政府系ファンドの共同投資が含まれており、インシュアテック企業に対する国家支援を浮き彫りにしています。

- 2025年1月:Nexus UnderwritingはArma Fusionの買収を完了し、財産保険、エネルギー保険、賠償責任保険、および傷害・健康保険の機能をDIFCプラットフォームに追加しました。経営陣は本取引により2年以内に中東のスペシャルティ保険料が倍増すると見込んでいます。

- 2024年12月:Africa Specialty Risksはドバイにロイズのサービス会社としてASR Middle Eastを設立し、2026年までに9,000万USDの元受保険料を目標とし、現地クレーム処理権限を持つファカルタティブ型サイバー保険、エネルギー保険、および政治リスク保険を提供しています。

- 2024年10月:QBE VenturesはLazarus AIへの戦略的投資を発表しました。Lazarus AIは、手書き文字、活字テキスト、画像、動画を読み取ることができるマルチモーダル分析エンジンを構築し、アンダーライティングおよびクレーム意思決定を自動化するディープテック企業です。両社は、中東およびアフリカのポートフォリオ全体にプラットフォームのATLSシステムを組み込み、2年以内に損害調査費用を25%削減することを目標としています。

中東・アフリカ インシュアテック市場レポートのスコープ

インシュアテックとは、保険商品を提供するためにデジタルテクノロジーを活用することを指します。これにより、保険業界のモデルの効率性が向上します。インシュアテックの提供内容は、生命保険から非生命保険、P&C保険に至るまで多岐にわたり、ユーザーがオンラインで保険料の支払いおよび保険の請求を行えるようにする幅広い新興デジタル保険商品が含まれます。

中東・アフリカ インシュアテック市場は、サービス別、保険セグメント別、および地理別にセグメント化されています。サービス別では、コンサルティング、サポートおよびメンテナンス、マネージドサービスにセグメント化されています。保険セグメント別では、生命保険、非生命保険、その他のセグメントにセグメント化されています。地理別では、アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、その他の中東・アフリカにセグメント化されています。本レポートは、上記のすべてのセグメントにおける中東・アフリカ インシュアテック市場の規模および予測(USD)もカバーしています。

| 生命保険 |

| 健康保険 |

| 財産・損害保険(自動車、住宅、商業、賠償責任) |

| スペシャルティライン(サイバー、ペット、マリン、旅行) |

| ダイレクト・トゥ・コンシューマー(デジタル) |

| アグリゲーター・マーケットプレイス |

| デジタルブローカー・MGA |

| エンベデッド保険プラットフォーム |

| 従来型代理店・ブローカー(デジタル対応) |

| バンカシュアランス(デジタル対応) |

| その他チャネル |

| 小売・個人 |

| 中小企業・法人 |

| 大企業・コーポレート |

| 政府・公共部門 |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品ライン別(保険種別) | 生命保険 | |

| 健康保険 | ||

| 財産・損害保険(自動車、住宅、商業、賠償責任) | ||

| スペシャルティライン(サイバー、ペット、マリン、旅行) | ||

| 流通チャネル別 | ダイレクト・トゥ・コンシューマー(デジタル) | |

| アグリゲーター・マーケットプレイス | ||

| デジタルブローカー・MGA | ||

| エンベデッド保険プラットフォーム | ||

| 従来型代理店・ブローカー(デジタル対応) | ||

| バンカシュアランス(デジタル対応) | ||

| その他チャネル | ||

| エンドユーザー別 | 小売・個人 | |

| 中小企業・法人 | ||

| 大企業・コーポレート | ||

| 政府・公共部門 | ||

| 地域別 | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における中東・アフリカ インシュアテック市場の規模はどれくらいですか?

中東・アフリカ インシュアテック市場規模は2026年に130億6,000万USDです。

2031年までのCAGR予測はどうなっていますか?

市場は8.03%のCAGRで拡大し、2031年までに192億3,000万USDに達する見込みです。

保険料をリードしている製品ラインはどれですか?

健康保険が2025年の元受保険料の33.68%でリードしています。

最も急速に成長しているセグメントはどれですか?

スペシャルティライン(サイバー、マリン、ペット、旅行)は10.96%のCAGRで予測されています。

最も高い成長率を記録している地域はどこですか?

サウジアラビアは2026年から2031年にかけて10.05%のCAGRを記録すると見込まれています。

需要を促進する主要ドライバーは何ですか?

GCC諸国全体の義務的な健康保険および自動車保険プログラムが最も多くの増加保険料を追加しています。

最終更新日: