中東・アフリカ旅行保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

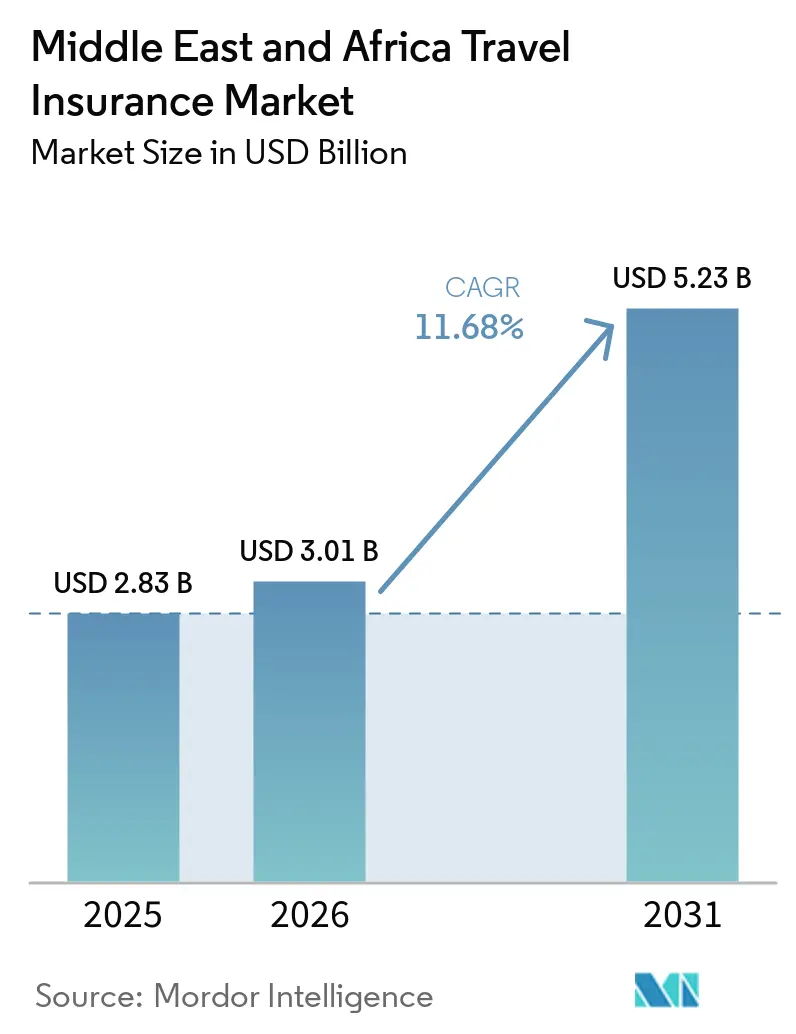

| 基準年の市場規模 (2025) | 2.83 十億米ドル |

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 11.68% CAGR |

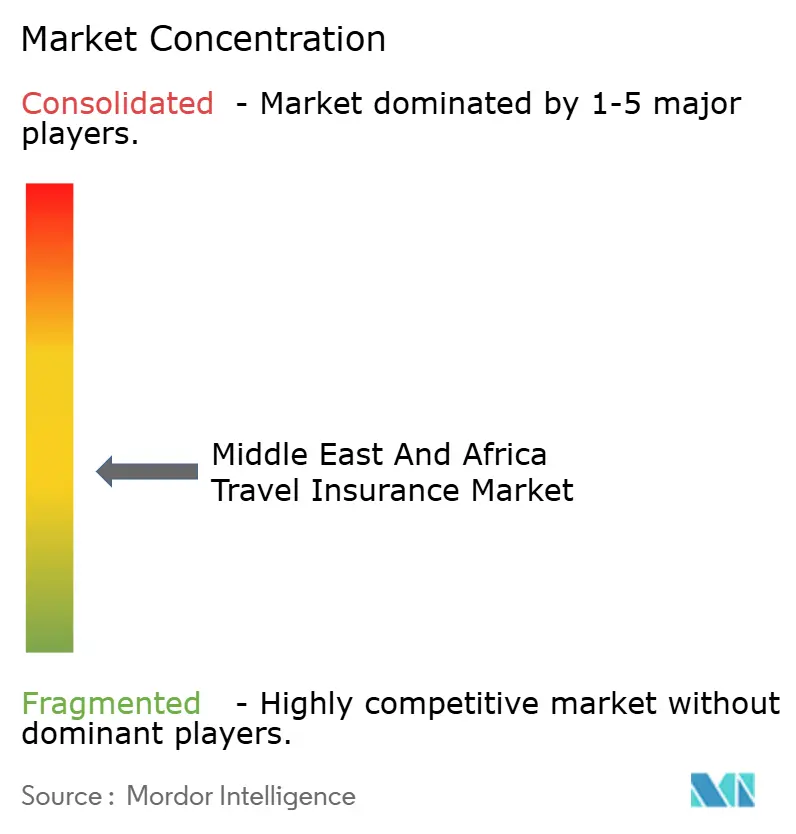

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ旅行保険市場分析

中東・アフリカ旅行保険市場規模は、2025年に28億3,000万米ドル、2026年に30億1,000万米ドルと予測され、2031年までに52億3,000万米ドルに達し、2026年から2031年にかけて年平均成長率11.68%で成長する見込みです。

中東・アフリカ旅行保険市場は、国際航空接続の持続的な回復、主要回廊における入国時医療補償義務の普及、および航空会社やオンライン旅行エコシステムへの組み込み型商品の統合によって恩恵を受けています。中東はハブ優位性と巡礼の季節性により成長を牽引し続けており、アフリカは旅行回廊の改善とデジタル普及に支えられてより速い成長軌道にあります。主要湾岸諸国市場における規制監督の強化はコンプライアンスを高め、流通品質を向上させており、消費者の信頼と付帯率を強化しています。航空会社、銀行、保険会社はデジタルチャネルを活用して発行と保険金請求処理を効率化し、頻繁に旅行する人々や家族の商品へのアクセスを改善しています。IATAおよび主要湾岸インフラ事業者は2026年に向けて強力なトラフィックとサービスの勢いを報告しており、補償が予約・決済段階で組み込まれる場合、中東・アフリカ旅行保険市場における保険料拡大を支援しています。

レポートの主要ポイント

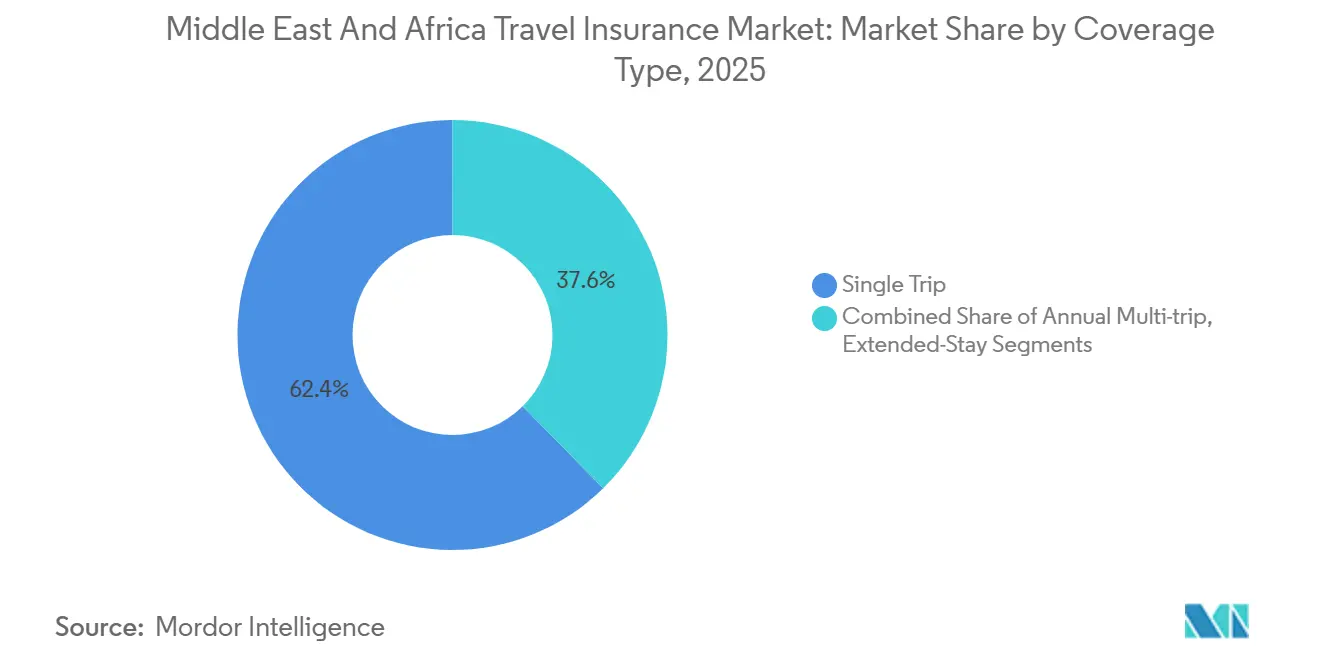

- 補償タイプ別では、一回旅行保険が2025年の中東・アフリカ旅行保険市場において62.37%のシェアを占め、年間複数回旅行保険は2031年までに年平均成長率6.88%で拡大する見込みです。

- エンドユーザー別では、高齢者が2025年の中東・アフリカ旅行保険市場において31.46%のシェアを占め、ビジネス旅行者は2031年までに年平均成長率22.68%で成長すると予測されています。

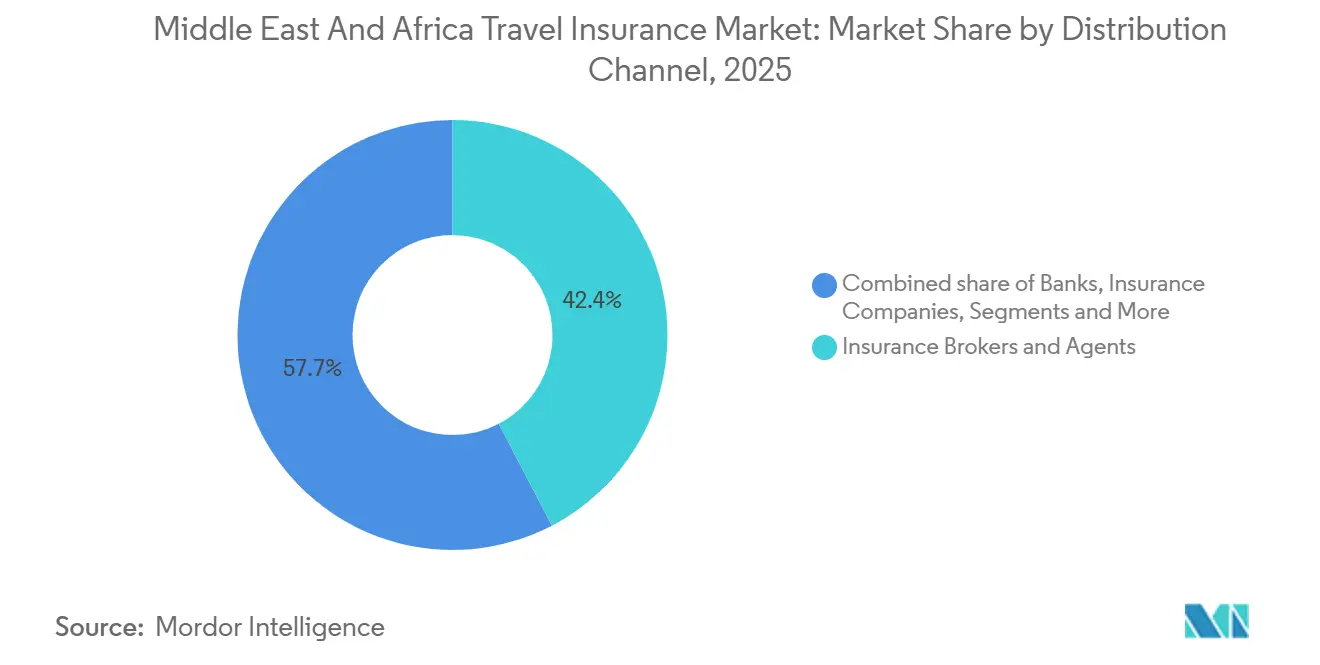

- 流通チャネル別では、保険ブローカーおよびエージェントが2025年の中東・アフリカ旅行保険市場において42.35%のシェアを保有し、保険アグリゲーターは2031年までに年平均成長率23.73%で成長する見込みです。

- 地域別では、中東が2025年の中東・アフリカ旅行保険市場において65.35%を占め、アフリカは2031年までに年平均成長率12.44%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ旅行保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要回廊におけるビザ連動型医療補償義務が保険加入を促進 | +2.8% | グローバル、特にサウジアラビア、アラブ首長国連邦、カタールで早期効果 | 中期(2〜4年) |

| 航空会社・オンライン旅行代理店の組み込み型保険拡大による付帯率向上 | +2.4% | 湾岸協力会議中核市場および一部アフリカ路線 | 短期(2年以内) |

| 中東の航空旅行量の回復とハブ接続性の改善 | +2.1% | ドバイ、アブダビ、リヤド、ドーハ、ジェッダを含む中東ハブ | 短期(2年以内) |

| デジタルアグリゲーターとバンカシュアランスによる湾岸協力会議での流通拡大 | +1.6% | アラブ首長国連邦、カタール、サウジアラビア、クウェート、バーレーン、オマーンを含む湾岸協力会議市場 | 中期(2〜4年) |

| イスラム法準拠のタカフル商品がシャリア配慮層の需要を解放 | +1.4% | 中東および一部アフリカ市場 | 長期(4年以上) |

| 欧州・北米への学生および熟練労働者の移動 | +1.4% | ナイジェリア、ガーナ、サウジアラビア、アラブ首長国連邦、エジプトからの流出 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要回廊におけるビザ連動型医療補償義務が保険加入を促進

主要入国回廊における医療補償義務化は、移動の意思決定を保険付き取引へと転換しています。湾岸諸国における訪問者・居住者向けの入国時健康保険規則はコンプライアンス規律を強化しており、家庭が健康補償の仕組みに慣れ親しむことで、国境を越えた旅行保護を購入する際の摩擦が軽減されています。アラブ首長国連邦は保険監督を中央銀行に一元化し、ライセンス要件を厳格化するとともに、義務的健康補償を拡大して基本的な保護を深化させており、これにより居住者や入国訪問者が国境を越える際の旅行医療保険加入への道筋も円滑化されています[1]アラブ首長国連邦中央銀行、「保険セクター年次統計報告書2024年」、アラブ首長国連邦中央銀行、centralbank.ae。サウジアラビアの巡礼旅行は一貫した季節的需要をもたらし、短期間の宗教的旅行における医療補償の利用を強化しており、特に航空会社や旅行代理店が予約時にオプションを組み合わせて提供する場合、家族が標準的な旅行計画の一部として緊急・旅行支援特約を追加することを促しています。湾岸諸国の規制当局はマネーロンダリング対策と行動規範を中心に監督を調和させており、認可保険会社が販売する入国者向け商品の保険発行と保険金請求ガバナンスが改善されています。中東からの海外旅行者が欧州などの領事館による補償確認が必要な目的地を検討するケースが増えるにつれ、コンプライアンス規範と発行時間を短縮するデジタルチェックアウトフローに後押しされた加入率の上昇が見られます。この規制的枠組みは、コンプライアンス経路が需要を反復的な購買行動へと標準化するにつれ、中東・アフリカ旅行保険市場における保険料成長を持続させます。

航空会社・オンライン旅行代理店の組み込み型保険拡大による付帯率向上

航空会社やオンライン旅行代理店の旅程に旅行保護を組み込むことで、決済と旅程確認の瞬間に補償が提供されるため、コンバージョンが向上しています。特典と組み込み型保険を組み合わせた新しいカード連動型プログラムは、頻繁に旅行する人々や法人口座の対象基盤を拡大しており、複数回旅行の採用率向上と更新の迅速化を支援しています。2026年2月、Riyadh AirとMastercardは、消費者向けデジタルファーストカードと旅行業界向けB2B仮想カードプログラムを導入するグローバルパートナーシップを開始し、組み込み型保険がシームレスな決済と補償を一つのフローで求める旅行者とパートナーの価値を高めています[2]Mastercard、「Riyadh AirとMastercardが共に飛び立ち、グローバル旅行体験を再定義」、Mastercardニュースルーム、mastercard.com。インシュアテック流通は設定可能なポリシーエンジンとチェックアウト時の即時引受によって成熟しており、航空会社や代理店は手動処理なしに路線、旅行期間、目的地リスクに応じて特典をローカライズできるため、大量取扱ハブにおけるスケール経済を支援しています。航空会社やアグリゲーターは、座席と追加オプション選択時に補償が表示されると付帯率が向上すると報告しており、これは旅行スーパーアプリ内でのワンストップ購入体験に対する顧客の期待と一致しています。アラブ首長国連邦の規制規則では保険料を保険会社に直接支払うことが求められており、プレーヤーが組み込みレールを通じた決済を自動化することを促し、中東・アフリカ旅行保険市場の流通モデルをさらに専門化しています。

中東の航空旅行量の回復とハブ接続性の改善

旅客流量の着実な成長が保険発行を促進しており、特に医療補償が必要で旅行中断リスクが高い国際路線において顕著です。IATAは2026年が世界的にプラスのトラフィック勢いで始まり、2026年2月の需要がさらに拡大したと報告しており、長距離旅程が主流の湾岸ハブ全体でより高い旅客量を維持しています[3]Mastercard、「Riyadh AirとMastercardが共に飛び立ち、グローバル旅行体験を再定義」、Mastercardニュースルーム、mastercard.com。アブダビ空港は2025年に記録的な旅客数を報告し、ザイード国際空港が欧州・中東・アフリカ地域で最も急成長する大型空港の一つとして台頭し、新路線と航空会社を追加することで、予約またはチェックイン時の組み込み型保険オファーにさらされる旅行者のプールを拡大しています。地域観光流量は高い基準値から2026年にかけて力強く回復し、レジャー、家族、ビジネスセグメントの訪問者は効率的なビザ手続きと高いサービス水準を持つ湾岸ゲートウェイを経由し続けています。旅程が長くなり複数目的地への旅行が一般化するにつれ、顧客は医療搬送、旅行遅延、手荷物紛失などの拡張特典を含む包括的な補償を確保する傾向が高まっています。トラフィック成長、ネットワーク拡大、デジタルサービスの組み合わせが、中東・アフリカ旅行保険市場全体の保険料の回復力を支援しています。

デジタルアグリゲーターとバンカシュアランスによる湾岸協力会議での流通拡大

デジタルアグリゲーターは旅行者に選択肢とスピードを提供し、価格に敏感な顧客や複数の航空会社を比較する家族のコンバージョン向上に貢献しています。湾岸諸国の認可銀行はプレミアムカードに旅行保護を組み合わせており、自動加入によりオプトインの摩擦が軽減され、承認されたチャネルを通じて予約する従業員の補償基準を法人が徹底しやすくなっています。アラブ首長国連邦では、RAKBANKのElevate World Eliteクレジットカードがデジタル請求サポート付きの包括的な医療旅行保険を組み込み特典として提供しており、銀行がクロスセルを活用して採用率を高めながら、簡素化された保護特典に対する顧客の期待に応える方法を示しています。保険会社もモバイル体験を強化しており、GIG Gulfのアプリが保険管理、保険金請求追跡、遠隔診療をサポートし、頻繁に旅行する人々や家族のロイヤルティと再購入行動を強化しています。Qatar Insurance Companyはオンラインプラットフォームを通じて旅行保険の発行を2分以内に短縮しており、リアルタイム引受と書類自動化がチェックアウト時の離脱率を大幅に低下させる方法を実証しています。アラブ首長国連邦の規制変更によりブローカーによる保険料徴収が禁止され、ガバナンスとデータの整合性を向上させる直接支払いと組み込みチャネルへの流通が誘導されており、これは中東・アフリカ旅行保険市場においてスケーラブルなデジタルモデルに引き続き恩恵をもたらす構造的変化です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一部アフリカ発市場における高いビザ拒否率 | -2.9% | サハラ以南アフリカ発市場 | 短期(2年以内) |

| 地政学的・安全保障上の除外事項と渡航勧告 | -1.8% | 中東の紛争地域および隣接回廊 | 中期(2〜4年) |

| 外国為替規制とハードカレンシー不足 | -1.6% | アフリカの一部地域およびレバント地域 | 中期(2〜4年) |

| 非生命保険の低い普及率と価格感応度 | -2.1% | サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いビザ拒否率が保険付き旅行件数を抑制

一部アフリカ発市場における高いビザ拒否率は、有効な保険に転換される旅行件数を減少させています。旅行者は申請書類の一部として医療補償を購入し完全な書類を準備することが多いですが、申請が却下された場合は旅行を断念または延期するため、再購入の可能性が低下します。家族や学生は申請プロセスにかかる埋没費用に特に敏感であるため、承認が予測不可能な場合は信頼感が低下する可能性があります。保険会社はビザ拒否特約によってこれを緩和しようとしていますが、これらの特約は慎重な書類作成を必要とし、引受に複雑さを加える可能性があります。特定の回廊で承認が改善されると、申請に既に補償手順が含まれており顧客が理解しているため、付帯率が急速に上昇する可能性があります。長期的には、承認の円滑化と透明性の向上が中東・アフリカ旅行保険市場の需要安定化に貢献するでしょう。

外国為替規制とハードカレンシー不足による保険料支払いと送還の制約

ハードカレンシーへのアクセス制限は、保険金決済を遅延させ、国境を越えた保険料フローを混乱させる可能性があり、外貨建てで請求される医療搬送や高額治療において特に課題となります。IATAは、中東・北アフリカの一部地域における航空会社の資金凍結が2025年も引き続き重大であると報告しており、同じ決済エコシステムを経由する保険決済にも影響を与える可能性のある摩擦を反映しています。これらの遅延は地域支援パートナーにとって運営リスクをもたらし、流動性リスクが高い場合には保守的な補償決定や厳しい限度額設定につながる可能性があります。保険会社と再保険会社は多くの場合、決済条項と留保口座によってこれを軽減しますが、コストが増加し価格に敏感な旅行者に対する競争力が低下する可能性があります。中央銀行が規制を緩和し決済チャネルをデジタル化する場合、航空会社はサービス水準を回復し処理時間を改善できます。中東・アフリカ旅行保険市場は、支払いが予測可能に流れる場合に恩恵を受け、緊急時における顧客の信頼を支援します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:一回旅行保険が基盤を固め、複数回旅行プランが加速

一回旅行保険は2025年の保険料量の62.37%を占め、湾岸ハブへの往来における短期補償と一致するレジャー旅行、家族旅行、巡礼旅行に支えられています。中東・アフリカ旅行保険市場はこれらの商品に依存してきましたが、それは湾岸ハブへの入出国旅行の季節的需要パターンと一致しているためです。航空会社とデジタルプラットフォームは予約フロー内での一回旅行発行を迅速化しており、多くの航空会社が座席選択と手荷物と並んで保険オファーを追加しているため、カジュアルな旅行者にも付帯率が見えやすくなっています。保険会社は緊急医療、旅行遅延、手荷物紛失の特典セットを短い旅行期間に最適化し、コスト意識の高い顧客の価格管理を支援しています。アラブ首長国連邦および近隣市場で健康保険の仕組みに対する消費者の認識が向上するにつれ、旅行者は短期休暇や訪問中の予期せぬ費用から保護するために国際医療補償をより積極的に追加するようになっており、これが中東・アフリカ旅行保険市場におけるこのセグメントのシェアを維持しています。主要地域保険会社のデジタル旅程は現在、メール確認とモバイルウォレットサポートによるほぼ即時の発行を可能にしており、ビザが付与された際の当日購入を促進し離脱を減少させています。

年間複数回旅行保険は、法人の移動が正常化し頻繁に旅行する人々が利便性と予測可能な補償を求めるにつれ、2031年までに年平均成長率6.88%でより速く成長すると予測されています。銀行や航空会社のパートナーシップによるカード連動型プログラムは、カード保有者に常時年間保護を提供し、旅行ごとの摩擦を削減し、旅行方針を持つ企業のコンプライアンスを改善します。プレミアムカードの組み込み特典は主要なベクターであり、湾岸諸国の発行会社は遅延、中断、医療費の払い戻しを迅速化するためのデジタル請求と簡単な書類を提供しています。目的地が多様化し旅程に四半期ごとに複数の寄港地が含まれるようになるにつれ、顧客は繰り返しの手続きなしに累積旅行をカバーする年間プランを好むようになっています。予約時の組み込み型保険も、より広範な医療搬送と高限度額補償を含むアップグレードへと頻繁な旅行者を誘導しており、価値の観点から年間商品を魅力的にしています。中東・アフリカ旅行保険市場は、モバイルファーストの管理とオムニチャネルサポートによるサービス水準の向上とともに、家族や中小企業向けの複数回旅行機能も拡大しています。

エンドユーザー別:高齢者が基盤を占め、ビジネス旅行者が成長を牽引

高齢者は2025年の顧客の31.46%を占め、医療リスクの高さ、長期滞在、包括的なサポートへの選好によるものです。このコホートは多くの場合、グローバルサポートネットワークに支えられた緊急医療、入院、搬送、遠隔診療を含む補償を求めています。デジタル請求、医療ホットライン、明確な特典説明は、家族が高齢の親族と旅行する際の緊急時に予測可能なサポートを求めるため重要です。湾岸諸国市場では、国内健康保険規範の強化により補償条件への親しみが向上しており、購入者が国際旅行前に高い医療限度額を選択する際の摩擦が軽減されています。保険会社や銀行も、簡素化された加入と組み合わせ特典を備えた多世代旅行向け商品を提供しており、24時間365日のサポートを求める高齢顧客のサービス期待に応えています。中東・アフリカ旅行保険市場は、信頼と再購入行動を維持するために、透明な除外事項と病院ネットワークを備えた高齢者向け商品の位置付けを継続しています。

ビジネス旅行者は、顧客先や地域ハブへの法人旅行の正常化を反映し、2031年までに年平均成長率22.68%で拡大すると予測されています。法人カードと航空会社のロイヤルティ階層は現在、チケット発行時に自動的に有効化される組み込み型保護と旅行特典を組み合わせており、コンプライアンスを改善し補償有効化を迅速化しています。デジタルファーストの消費者・B2Bソリューションと組み込み型保険を組み合わせた2026年のRiyadh AirとMastercardのパートナーシップは、旅行保護を標準的な購入フローの一部にするこれらの収束するレールの明確な例です。ビジネス旅行では中断が収益への影響と再スケジュールコストをもたらすため、迅速な保険金審査が重要であり、航空会社はデジタル書類、状況更新、直接払い戻しを加速することで対応しています。教育・家族旅行者は領事館要件と学校のスケジュールにより安定した需要をもたらし続けており、グループ保険は複数目的地の旅程における一人当たりコストの削減に貢献しています。湾岸諸国、中東、アフリカのハブスループットと接続性が深まるにつれ、旅行保険市場は支援パートナーと明確な旅行方針の整合に支えられ、法人・専門サービスユーザーに適した高限度額商品の拡大を続けるでしょう。

流通チャネル別:仲介業者がリードを維持し、アグリゲーターが急速に拡大

保険ブローカーおよびエージェントは、確立された顧客関係と旅行補償のクロスセルを活用し、2025年の流通の42.35%を占めました。湾岸諸国では、ブローカーは歴史的に自動車、健康、財産分野で培った関係を旅行商品の紹介に活用しながら、デジタル書類と請求サポートでサービスを強化してきました。アラブ首長国連邦における保険会社への直接保険料支払いを義務付ける規制強化は、仲介業者の運営方法を変え、現金取扱を削減し、消費者の信頼を向上させるデジタル決済を促進しています。直接チャネルも、保険会社が発行と更新時の摩擦を軽減するウェブおよびモバイル体験に投資するにつれ、中東・アフリカ旅行保険市場での関連性を高めています。銀行はカード連動型保護で対象顧客を自動加入させることでこれらの取り組みを補完し、ビジネス旅行者や家族の間での付帯率向上とより一貫した採用を支援しています。

アグリゲーターは、旅行者がオンラインで特典と価格を比較し数分で発行を完了するにつれ、2031年までに年平均成長率23.73%で最速の成長を記録すると予測されています。Qatar Insurance Companyのデジタルプラットフォームは、迅速な保険発行とモバイルファーストのチェックアウトにより離脱率を低下させ、海外旅行のコンバージョンを向上させる合理化された旅程の影響を実証しています[4]Qatar Insurance Company、「QICが夏に向けて多様な旅行保険プランを提供」、QICグループ、qic-group.com。地域の保険会社は、改善されたアプリ体験、即時保険書類、明確な特典概要が採用の重要な促進要因であり、特に初めての購入者にとって重要であると報告しています。遠隔診療、デジタル請求状況、24時間365日のヘルプラインなどのサポート機能は信頼を生み出し、家族・コミュニティネットワークにおいて価値あるクチコミ成長を支援します。長期的には、アグリゲーターが販売時点でより詳細な引受を統合し、旅行期間、目的地、旅客リスクに応じた特典のカスタマイズを支援することで、価格対特典の整合性が向上します。これらのトレンドは、支払いフローを標準化するガバナンス規則と相まって、流通セグメント全体にわたる中東・アフリカ旅行保険業界の成熟を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中東は2025年の保険料の65.35%を占め、主要ゲートウェイ全体のハブ優位性と安定したスループットを反映しています。このシェアは、中東・アフリカ旅行保険市場がレジャーとビジネス需要の両方を引き付ける高接続性回廊に活動を集中させていることを示しています。2026年にかけてのトラフィック拡大は保険発行を引き続き支援しており、IATAは年初と2月に世界的な成長を報告し、長距離フローに依存する湾岸路線にプラスの基盤を提供しました。アブダビ空港は2025年に記録的な旅客数を報告し、ザイード国際空港が欧州・中東・アフリカ地域最大のハブの一つとして台頭し、新路線と航空会社を追加することで、予約旅程中に組み込み型保険が到達できる露出基盤を直接拡大しています。巡礼旅行は引き続き強力な季節的流量をもたらし、短期保険に転換されており、航空機が主要な到着手段であるため、発券時点での一貫した付帯機会を支援しています。湾岸諸国の規制当局は仲介業者と保険会社の監督を強化しており、保険料決済の合理化と消費者保護の強化に貢献し、旅行保護商品への信頼を維持しています。

中東・アフリカ旅行保険市場はカタールでも勢いを見せており、デジタル保険会社規制が技術主導型商品と組み込み型流通のより迅速な承認への道筋を提供しています。Qatar Insurance Companyはモバイルファーストのアプローチを活用して保険発行時間を短縮し、旅行ピーク時の季節的採用率向上に貢献しました。ハブ成長、デジタル対応力、一貫した規制執行の組み合わせが、居住者と訪問者の付帯率と特典認識を向上させています。航空会社と銀行は保険オファーの重要な経路であり、カード連動型特典とチェックアウト時の組み込みフローが頻繁な旅行者の間での再購入を促進しています。中東・アフリカ旅行保険市場のシェアは、インフラと政策の枠組みが収束して保険料成長の安定した基盤を生み出す湾岸諸国に固定されています。

アフリカは2025年の保険料の34.65%を占め、旅行回廊の改善、デジタル決済、一部ビザ経路における段階的な円滑化に支えられ、2031年までに年平均成長率12.44%で成長すると予測されています。決済・通貨のボトルネックは依然として逆風であり、IATAは一部市場での資金凍結が保険を含む国境を越えたサービスの航空および関連決済エコシステムに影響を与えていると報告しています。組み込みチャネルが航空会社、オンライン旅行代理店、銀行主導のアプリを通じて拡大するにつれ、より多くの初めての旅行者が旅行保護を標準的な予約旅程の一部として認識するようになるでしょう。より良いモバイル請求サポートと特典に関する明確な説明は、非生命保険の普及率が低い市場での信頼構築に貢献します。予測期間中、北・東・西アフリカのゲートウェイ全体での路線密度の増加が露出基盤を拡大するでしょう。これらの変化は、デジタルサービスとサポートネットワークへの企業レベルの投資と相まって、中東・アフリカ旅行保険市場がアフリカ回廊全体で漸進的な成長を取り込む一方、湾岸諸国が絶対的な保険料規模でリードを維持するという位置付けを強化しています。

競合環境

中東・アフリカ旅行保険市場は、異なる顧客コホートにサービスを提供するグローバル保険会社、地域チャンピオン、タカフル志向のプロバイダーが混在しています。湾岸諸国における規制資本と行動要件は、ガバナンス、サイバーセキュリティ、データの整合性に関する基準を引き上げており、十分な資本を持つ保険会社と流通業者を中心とした統合を促進しています。デジタル能力はリーダーをますます差別化しており、迅速な発行、透明な特典表示、合理化された請求が顧客採用を加速させ、特に頻繁な旅行者や家族の間で顕著です。銀行と航空会社は購入フローへの保護の組み込みにおいて目に見える役割を果たしており、習慣的な購買を強化し法人旅行者のコンプライアンスを円滑化しています。一貫したハブ成長と国境を越えた旅行の増加により、競争の焦点は価格のみから体験品質、自動化の深度、サポートの強さへとシフトしています。

戦略的な動きは、組み込み型およびカード連動型レールが付帯率をどのように再形成しているかを示しています。Riyadh AirとMastercardは、旅行特典と決済ソリューションとともに保険を組み合わせたデジタルファーストの消費者カードとB2B仮想カードプログラムを開始し、摩擦のないサービスを重視する事前補償済み旅行者とパートナーの基盤を拡大しました。Qatar Insurance Companyはオンラインプラットフォームを活用して旅行保険購入時間を2分以内に短縮し、自動化が季節的ピーク時のコンバージョンを向上させる方法を示しました。GIG Gulfのモバイルアプリは保険管理、請求追跡、遠隔診療を統合しており、主要顧客セグメントのロイヤルティと更新を支援する体験主導のアプローチです。これらの取り組みは、中東・アフリカ旅行保険市場における、販売時点で見えやすく信頼性の高いサポートネットワークに支えられたシームレスな組み込み型補償へのより広範な転換を反映しています。

消費者の購買意向指標も計画立案に役立ちます。Allianz Partnersのアラブ首長国連邦向け旅行指数は、2025年に調査対象の居住者の間で旅行保険への強い購買意向を報告し、個人の安全と医療特典が購入の主要な理由として挙げられました。これは湾岸諸国の健康補償の成熟度と地域の国際航空旅行への依存度と一致しており、いずれも保険料成長を支援しています。保険会社はそのため、コア医療・旅行特典を補完する即時発行、簡単な書類、信頼性の高いロードサイドおよび空港サポートの追加オプションへの投資を指向しています。銀行はカード連動型加入とオンライン請求ポータルを通じてこれらのパターンを強化し、プレミアム顧客のサービス品質を維持しています。中東・アフリカ旅行保険市場は、プレーヤーが予約旅程に摩擦を加えることなく付帯率を高めようとするにつれ、より多くの統合された航空会社・銀行パートナーシップを見ることになるでしょう。

中東・アフリカ旅行保険業界リーダー

Allianz Partners

Gulf Insurance Group(GIG)

AIG(Travel Guard)

Qatar Insurance Company

Sukoon Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Riyadh AirとMastercardは、旅行保険とフライト特典を組み合わせたデジタルファーストのクレジット・プリペイドカードと、旅行業界決済向けB2B仮想カードプログラムを特徴とする戦略的グローバルパートナーシップを発表し(世界初の航空会社ブランドによる取り組み)、グローバル旅行ハブとしてのサウジアラビアの役割を強化しました。

- 2025年12月:Allianz Partnersは、SanlamAllianzとのパートナーシップを通じてAllianz Health & Benefitsネットワークの大規模拡大を発表し、アフリカ全土で初の統合グローバル従業員健康福祉ネットワークを創設しました。従業員福祉に焦点を当てながらも、これによりAllianzのアフリカ全土における旅行関連サポートとモビリティ保険のフットプリントが強化されます。

- 2025年7月:Allianz Partnersはアラブ首長国連邦向け旅行指数2025を発表し、調査対象の居住者の間で旅行保険への強い購買意向を報告するとともに、個人の安全と医療特典を主要な動機として強調しました。

- 2025年3月:Qatar Insurance Companyは、2025年のイード・アル=フィトルに向けて旅行保険を購入した海外旅行者が2024年のイードと比較して50%増加し、保険契約者の半数以上が欧州旅程を検討し、オンラインプラットフォームを通じて取引を完了したと報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中東・アフリカの旅行保険市場を、国際的な国境を越える際に医療緊急事態、旅行キャンセル、手荷物紛失、およびその他の旅行関連偶発事象から居住者および訪問者を保護するスタンドアロンまたは組み込み型保険契約によって生成される総収入保険料の合計として定義しています。

スコープの除外:1か国内の旅行を対象とした純粋な国内旅行保険はサイジングの対象外とします。

セグメンテーション概要

- 補償タイプ別

- 一回旅行

- 年間複数回旅行

- 長期滞在およびその他

- エンドユーザー別

- 高齢者

- 教育旅行者

- ビジネス旅行者

- 家族旅行者

- その他のエンドユーザー

- 流通チャネル別

- 保険会社

- 銀行

- 保険ブローカーおよびエージェント

- 保険アグリゲーターおよびオンラインプラットフォーム

- 地域別

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- クウェート

- バーレーン

- オマーン

- イスラエル

- ヨルダン

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- モロッコ

- その他のアフリカ

- 中東

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、複合保険会社の引受責任者、GCCハブで事業を展開するデジタルアグリゲーター、および南アフリカとケニアの小売ブローカーにインタビューを実施しました。協議では、保険契約1件あたりの平均保険料、損害率、および季節性の変化を検証し、短い消費者パルス調査により、ファミリー、シニア、ビジネス旅行者コホートにおける保険契約の普及状況を把握しました。

デスクリサーチ

まず、UNWTO出国統計、IATA旅客フロー、空港当局の交通量速報、中央銀行の外貨収入など、公開されているデータセットを活用し、アウトバウンド旅行量と支出の基盤としました。次に、保険約款アーカイブ、規制通達、および保険数理ジャーナルにより、強制補償規則と保険料水準を明確化しました。また、D&B Hooversの財務データ、Dow Jones Factivaのニュース、およびQuestelの特許申請を精査し、保険会社の収益開示、デジタルチャネルの普及状況、および製品革新のベンチマークを行いました。これらの情報源が定量的な基盤を形成しており、その他多数の参考資料が詳細な検証を支援しています。

市場規模算定と予測

トップダウン方式では、アウトバウンド出国者数を保険対象需要プールに変換し、推定保険契約取得率を乗じた後、USD建て加重平均保険料を適用します。サンプリングされたアグリゲーター販売データや保険会社のチャネル別内訳などのボトムアップ検証を選択的に実施し、合計値を精緻化します。追跡する主要変数には、ビザ発給件数、平均滞在日数、ハッジ/ウムラの強制医療補償、新規契約におけるオンラインアグリゲーターのシェア、および対ドル為替変動が含まれます。観光成長率と保険料弾力性に関する専門家コンセンサスに基づく多変量回帰分析により、2030年までの値を予測します。データの空白は、専門家によってレビューされた保守的な中間点の仮定によって補完されます。

データ検証と更新サイクル

アウトプットは、異常値スクリーニング、ピアレビュー、および独立した観光収入と保険会社収益との差異照合という3段階の検証を経ます。レポートは年次で更新され、規制変更や大規模な健康危機などの重大な事象によってベースラインの要因が変化した場合には、サイクル中間での更新を実施します。各クライアントへの納品前には、アナリストによる新たな精査を行います。

中東・アフリカ旅行保険ベースラインの信頼性の根拠

公表されている数値がしばしば乖離するのは、保険対象旅行の定義、含まれる保険料構成要素、およびモデルの更新頻度が各社によって異なるためです。

主なギャップの要因は、(a) 一部の調査会社が国内補償やパラメトリック専門保険を含めていること、(b) 2024年の値を過大評価する複数年ローリング平均の使用、および (c) アグリゲーター主導の急速な値引きを見落とすチャネル調査の不足に起因しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.51 B(2025年) | Mordor Intelligence | - |

| USD 2.77 B(2024年) | Global Advisory Firm A | 国内保険契約とサービス手数料マークアップを含む;パンデミック後にモデルが更新されていない |

| USD 2.85 B(2024年) | Regional Databook B | パラメトリックインシュアテック製品を統合;オンラインチャネルにおける保険料圧縮の検証が限定的 |

本比較は、厳格なスコープ選定、ライブチャネルインタビュー、および年次更新サイクルにより、意思決定者が明確な変数と再現可能なステップに容易に遡ることができる、バランスのとれた透明性の高いベースラインが得られることを示しています。

レポートで回答される主要な質問

中東・アフリカ旅行保険市場の現在の規模と成長見通しは?

中東・アフリカ旅行保険市場規模は2025年に28億3,000万米ドルであり、2031年までに52億3,000万米ドルに達すると予測され、予測期間末までの年平均成長率は11.68%を反映しています。

中東・アフリカ旅行保険市場においてリードするセグメントと最も速く成長しているセグメントはどれですか?

一回旅行保険が2025年に62.37%のシェアでリードし、年間複数回旅行プランは法人旅行の回復と組み込み型流通に支えられ、2031年までに年平均成長率6.88%で最速の成長が見込まれています。

規制は中東・アフリカ旅行保険市場の流通モデルにどのような影響を与えていますか?

アラブ首長国連邦の規制規則は保険会社への直接保険料支払いを義務付けており、組み込み型・直接・銀行主導チャネルを優遇し、仲介業者全体のガバナンス基準を引き上げています。これにより消費者の信頼とデジタル発行の迅速化が支援されています。

航空会社と決済ネットワークは中東・アフリカ旅行保険市場の形成においてどのような役割を果たしていますか?

航空会社と決済のパートナーシップは補償をチェックアウトとカード特典に組み込んでおり、2026年に開始されたRiyadh AirとMastercardのプログラムが示すように、より高い付帯率と円滑な請求処理を促進しています。

中東・アフリカ旅行保険市場において最も影響力のある地域はどこですか?

中東は湾岸ハブの接続性と一貫した入出国フローに牽引され、2025年の保険料の65.35%を占め、アフリカは2031年までに年平均成長率12.44%で成長すると予測されています。強力なハブトラフィックが継続的な保険料成長を支援しています。

中東・アフリカ旅行保険市場の成長を制約する可能性のある要因は何ですか?

一部回廊でのビザ拒否率、通貨規制、地政学的除外事項が保険付き旅行件数を抑制し、請求を遅延させる可能性がありますが、デジタル決済とガバナンスの改善がこれらのリスクを軽減するのに役立っています。

最終更新日: