1,3-プロパンジオール(PDO)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 435.12 百万米ドル |

| 市場規模 (2031) | 620.61 百万米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

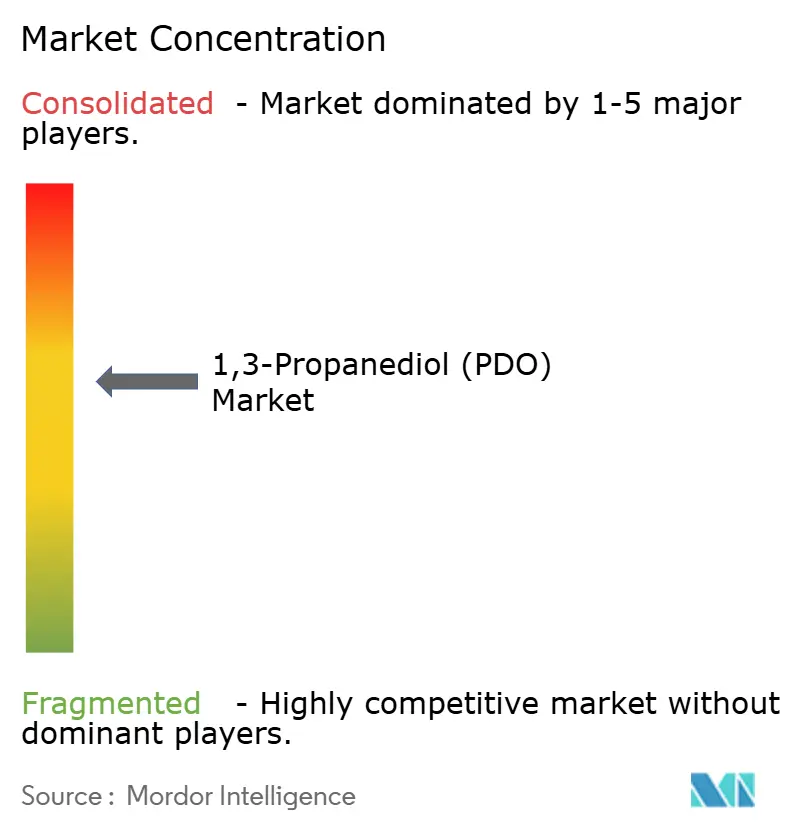

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる1,3-プロパンジオール(PDO)市場分析

1,3-プロパンジオール市場規模は2026年に4億3,512万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.36%で成長し、2031年までに6億2,061万米ドルに達することが期待されています。バイオベースポリマーの急速な普及、高純度グレードの持続的なプレミアム価格設定、および自動車の電動化が、特殊ジオールへの構造的需要を増幅させています。米国、欧州連合、および中国における政策インセンティブは、2023年の25%から2025年末までに約15%まで低下した歴史的なグリーンプレミアムを縮小させています。一方、トウモロコシおよび粗グリセロール価格の変動は発酵プレーヤーの利益率を引き続き試していますが、プロセス最適化によって原料使用量が5%~8%削減されています。中国のグリセロールルート生産者が工業グレード価格を引き下げ競争激化が進む中、西側の既存企業は持続可能性の認証が評価される化粧品、医薬品、およびポリマー用途への集中を強めています。1,3-プロパンジオール(PDO)市場は、大量生産志向の工業基盤と隔離された特殊品ティアを組み合わせた二層エコシステムへと進化しています。

主要レポートのポイント

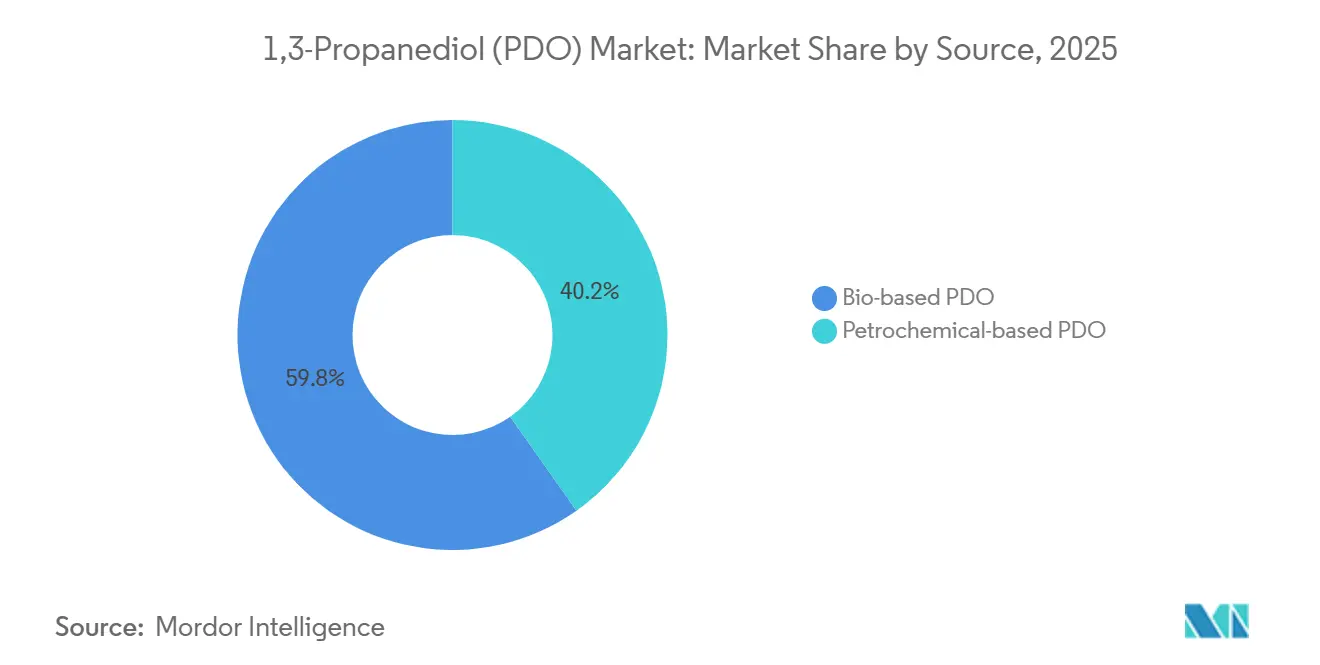

- 原料源別では、バイオベースPDOが2025年に売上高の59.78%を占め、2031年にかけてCAGR 8.93%で拡大する見込みです。

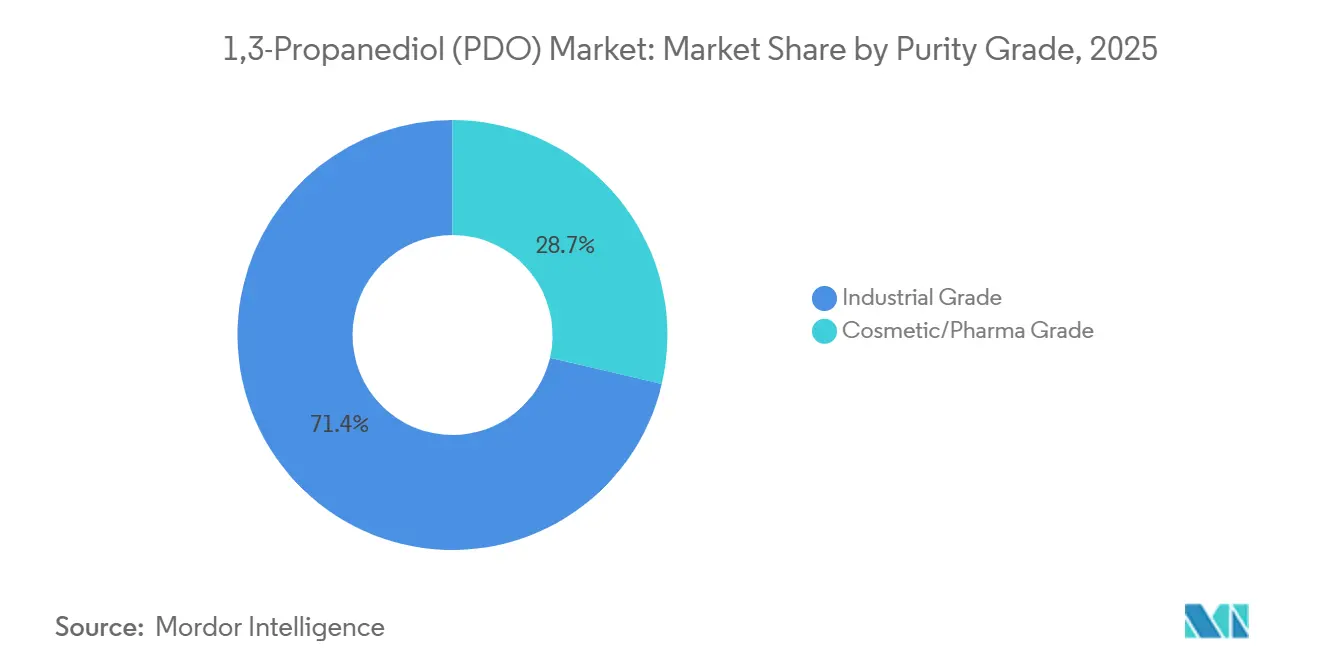

- 純度グレード別では、工業グレードが2025年に71.35%のシェアを保持し、化粧品・医薬品グレードは2031年にかけてCAGR 9.88%で成長する見込みです。

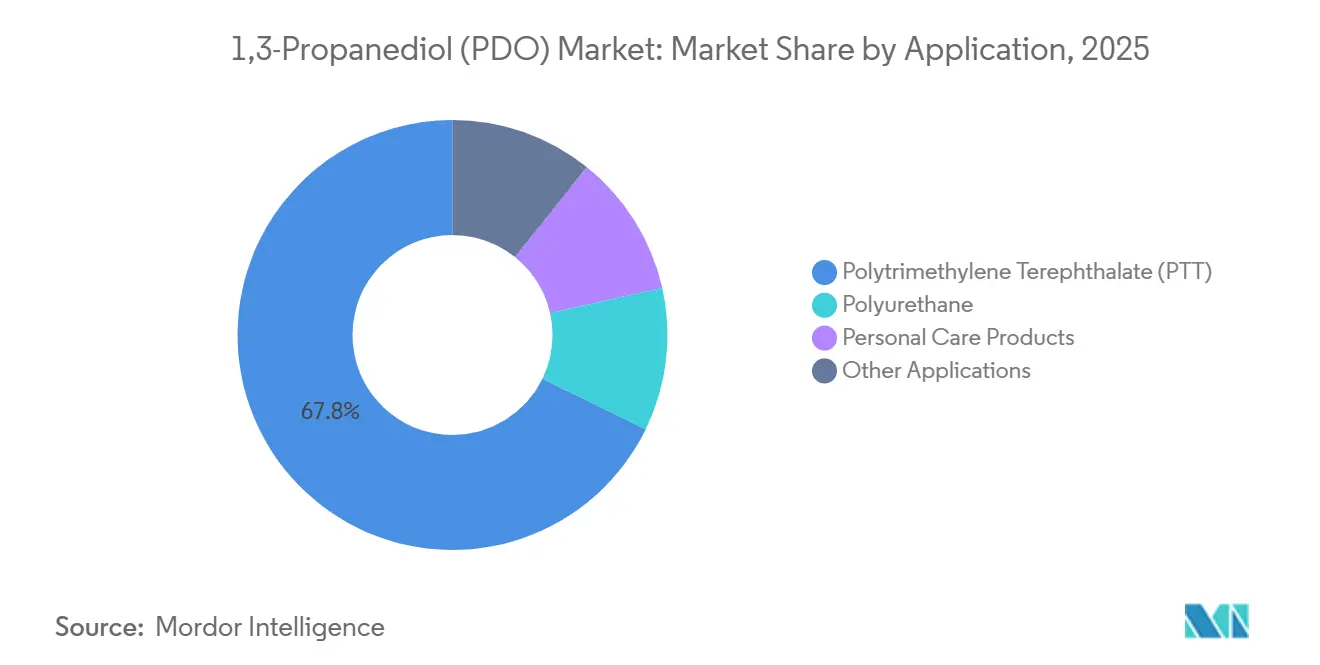

- 用途別では、ポリトリメチレンテレフタレート(PTT)が2025年需要の67.78%をリードし、パーソナルケア製品が最速のCAGR 10.34%で2031年まで成長しています。

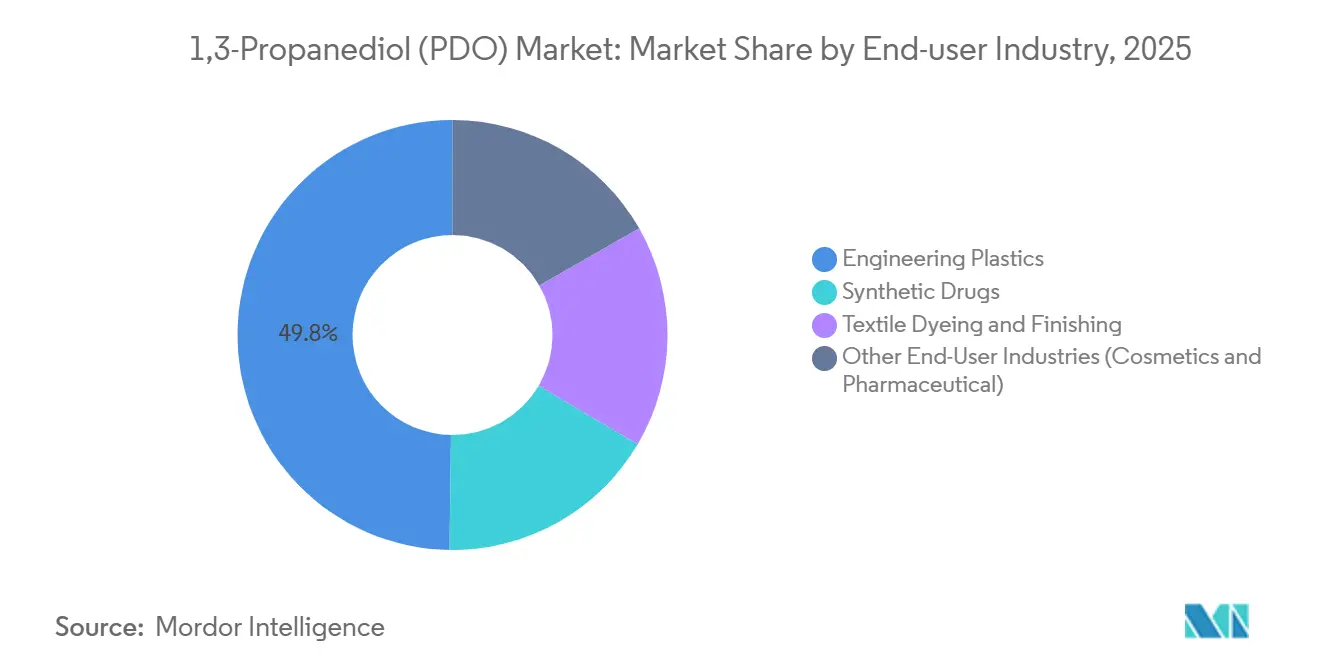

- 最終ユーザー産業別では、エンジニアリングプラスチックが2025年の1,3-プロパンジオール(PDO)市場規模の49.78%のシェアを保持し、繊維染色・仕上げがCAGR 8.92%で2031年まで進展しています。

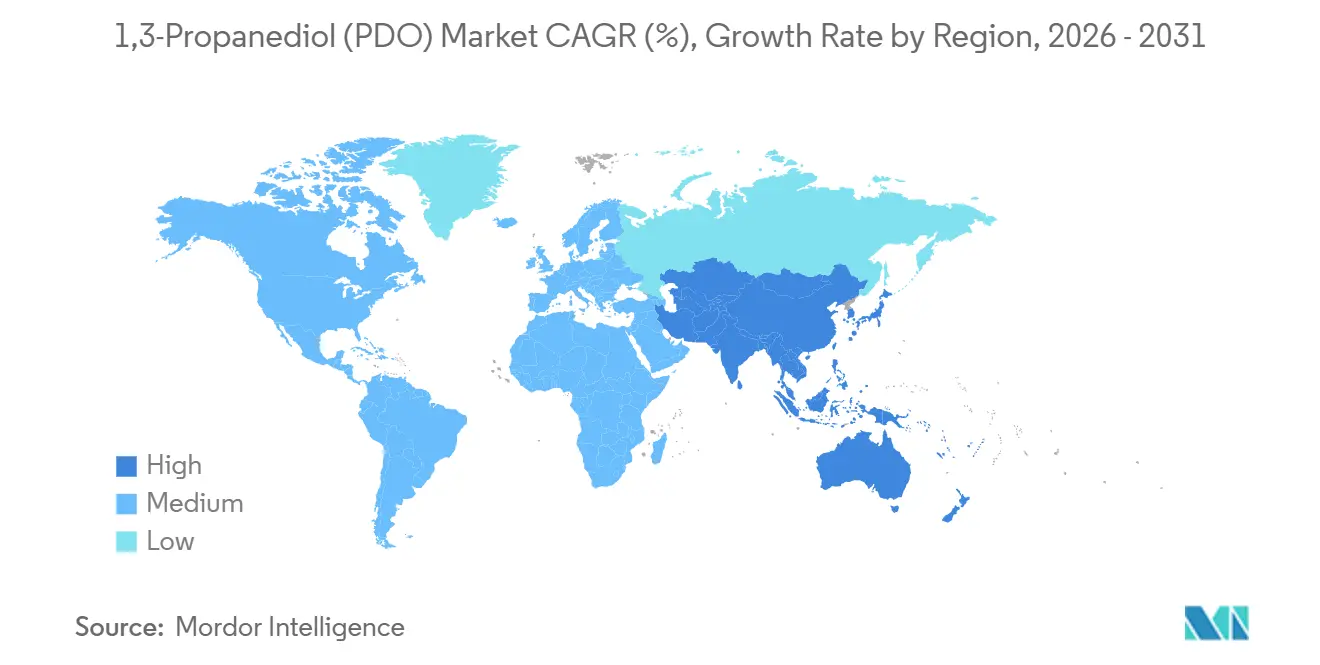

- 地域別では、北米が2025年に34.89%のシェアを占め、アジア太平洋が2031年まで最高のCAGR 10.67%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル1,3-プロパンジオール(PDO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオベースポリマーへの需要急増 | +2.1% | 北米とEUが採用をリードするグローバル市場 | 中期(2~4年) |

| 自動車・アパレルにおけるPTT繊維採用の拡大 | +1.8% | 北米、欧州、アジア太平洋のコア市場 | 中期(2~4年) |

| ポリウレタンフォームと断熱材の拡大 | +1.3% | 特に北米と欧州を中心とするグローバル市場 | 長期(4年以上) |

| バイオマス由来化学品に対する政府インセンティブ | +1.5% | 北米(米国IRA)、EU、中国 | 短期(2年以内) |

| PDOベースの高純度熱媒体流体へのシフト | +0.7% | 北米、欧州、アジア太平洋での新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオベースポリマーへの需要急増

企業の脱炭素化は、検証済みのライフサイクル削減効果を持つ再生可能モノマーへの購買者移行を促進しています。DuPontの最新サステナビリティ監査では、Susterra PDOが石油化学ルートと比較して温室効果ガスを61%削減することが示されています。欧州委員会の2024年バイオベース製品戦略は、下流の設備再投資を回避するPDOなどのドロップイン化学品を優先しています。中国の第14次五カ年計画は、PDOが12のプラットフォーム化学品の一つとして挙げられる発酵能力に対して150億人民元(21億米ドル)を拠出しました。規模の経済と炭素価格制度がグリーンプレミアムを一桁台に近づけています。その結果、1,3-プロパンジオール(PDO)市場は、コストパリティが手の届くところまで来ている主流ポリマー用途に向けた早期採用ニッチからの転換を進めています。

自動車・アパレルにおけるPTT繊維採用の拡大

電気自動車の軽量化計画が、シーティング、ヘッドライナー、およびカーペットへのPTT繊維の浸透を強化しています。自動車顧客向けのSorona繊維の売上は2025年に前年比22%成長し、欧州の自動車OEMが増分ボリュームの40%を占めています。PTTはポリエステルの130℃に対して100℃で染色されるため、エネルギー使用量を30%削減し、欧州連合の今後のエコデザイン規則に沿っています[1]欧州委員会、「持続可能な製品のためのエコデザイン規則」、europa.eu 。スポーツアパレルブランドはPTTの弾性回復を重視し、プレミアムホームテキスタイルサプライヤーは繊維の柔らかい風合いを特長としています。これらの性能上の優位性は、PDOの引取量を固定し、コモディティグリコールの価格変動から1,3-プロパンジオール(PDO)市場を守る長期供給契約に転換されています。

ポリウレタンフォームと断熱材の拡大

北米および欧州の建築基準法は、PDO拡張ポリオールの採用を促進する高いR値基準を義務付けています。BASFの技術データによると、このようなポリオールは従来のEO-POグレードと比較して圧縮強度を12%向上させます。国際建築基準審議会(International Code Council)は、2024年エネルギーコード更新において義務付けられる断熱性能を15%引き上げました。配合者は、REACHの下で制限されたハロゲン添加剤なしにB-s1,d0分類に達するPDOベースフォームの固有の難燃性を評価しています。この規制上の相乗効果が、1,3-プロパンジオール(PDO)市場への安定したボリュームの流入を継続させています。

バイオマス由来化学品に対する政府インセンティブ

米国のインフレ削減法は、資格のあるバイオ化学品について回避炭素1ガソリン換算ガロンあたり最大1.75米ドルを付与するものであり、米国での発酵キャッシュコストから1キログラムあたり12~18セントを削減する措置です。欧州のREPowerEUプログラムは、商業規模のバイオリファイナリーのリスクを軽減するために30億ユーロのローン保証と助成金を割り当てています。中国の2024年バイオベース中間体に対するVAT還付は、実効税率をほぼゼロに引き下げ、新規プロジェクトの回収をさらに加速させています。これらのインセンティブは複数のグリーンフィールドプラントを前倒しで引き寄せ、近い将来の供給を増強しつつも、1,3-プロパンジオール(PDO)市場の長期的な競争力を固定しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原料(トウモロコシ・グリセロール)価格の変動 | -1.4% | 北米(トウモロコシ)とEU(グリセロール)で深刻なグローバル市場 | 短期(2年以内) |

| 機能的代替品としての安価なグリコール | -0.9% | 特に価格に敏感な工業用途におけるグローバル市場 | 中期(2~4年) |

| バイオディーゼル・グリセロールの供給途絶 | -0.6% | 北米とEU、アジア太平洋への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

トウモロコシ価格は2024年~2025年にかけて1ブッシェルあたり4.20米ドル~5.80米ドルの間で変動し、バイオPDOキャッシュコストに1キログラムあたり最大0.08米ドルの差異をもたらしました。再生可能ディーゼルの拡張がバイオディーゼルから原料を転用したため、粗グリセロール価格は1トンあたり150米ドル~320米ドルの間で激しく変動しました。このような変動は、12~18ヶ月のコスト確実性を要求する自動車ティアワンを中心に、長期引取契約を阻害しています。1,3-プロパンジオール(PDO)市場は引き続きリスクにさらされていますが、穀物契約をヘッジしている統合プレーヤーが変動を緩和しています。

機能的代替品としての安価なグリコール

エチレングリコールは2025年にアジアで平均1キログラムあたり0.85米ドルであり、バイオPDOスポット価格を約20%~30%下回っています。プロピレングリコールは米国FDAのGRAS(一般的に安全と認められる物質)の地位を有しており、食品・医薬品ニッチにおける規制上の障壁を低下させています。BASFは、バイオベースBDOコストが2024年に1キログラムあたり1.50米ドルを下回ったと報告し、ポリウレタンおよびエンジニアリングプラスチックセグメントにおけるPDOの差別化の優位性を侵食しています。持続可能性プレミアムが深まらない限り、価格に敏感な購買者はこれらの既存品に依存する可能性があり、1,3-プロパンジオール(PDO)市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:発酵の成熟がバイオベースの優位性を拡大

バイオベースPDOは2025年に市場シェア59.78%を占め、2031年にかけてCAGR 8.93%で全体成長を上回る見通しです。1,3-プロパンジオール(PDO)市場は、現在135g/Lの力価とグルコース0.51g/gを超える収率を実現するDuPontのトウモロコシからPDOへの経路の恩恵を受けています。Genomaticaの4つのアジア活動ライセンシーが2027年までに8万キロトンの能力を追加し、グローバル供給を多様化します。石油化学PDOは、ブレントが1バレル70米ドル近辺で取引される際には価格競争力を維持していますが、特に欧州では増大する炭素課金がコスト優位性を圧迫しています。Shell plcは2024年にシンガポールでの石油化学PDO生産から永続的に撤退し、化石ルートに対する構造的な逆風を浮き彫りにしました。

PTT重合からの自家モノマー需要により、統合バイオプレーヤーはスポットリスクをヘッジし、より高い利益率を確保できます。一方、中国のグリセロールルート生産者は原料アービトラージによって繁栄し、工業グレードをダブルデジットのディスカウントで供給しています。これらのダイナミクスは、1,3-プロパンジオール(PDO)市場が化石供給を価格主導のニッチに追いやりながら、バイオ中心の成長軌道に落ち着きつつあることを示しています。

純度グレード別:化粧品・医薬品グレードの仕様がプレミアムティアを加速

工業グレードは2025年に71.35%のボリュームを占めましたが、化粧品・医薬品グレードは2031年にかけてCAGR 9.88%で拡大しています。改訂された欧州薬局方モノグラフは、残留水分を0.1%以下、個別不純物を50ppm以下に制限しています。これらの基準を満たすには1キログラムあたり0.30米ドル~0.50米ドルが追加されますが、40%~60%の価格プレミアムを獲得します。L'Oréalは2025年にクリーンビューティーのポジショニングに合わせるため、バイオPDOを使用して120のSKUを再配合しました。米国FDAの不活性成分データベースは、PDOを非経口および経口の両方の用途に対して記載し、規制上の障壁を低下させています。

PTTおよびポリウレタンセグメントがバルクトン数を吸収するため、工業需要は依然として主流を占めています。それでも、特殊グレードのニッチは増分価値の不均衡なシェアを供給する見通しです。ブランドオーナーによる持続的な需要喚起から、高純度グレードが引き続き1,3-プロパンジオール(PDO)市場の価値ミックスを向上させることが示唆されます。

用途別:PTTが規模を維持しながらパーソナルケアが急成長

ポリトリメチレンテレフタレート(PTT)は2025年需要の67.78%を占め、1,3-プロパンジオール(PDO)市場のコアボリュームを支えています。PTTの弾性回復率95%と低溶融温度により加工エネルギーが8%~12%削減され、自動車用カーペットおよびパフォーマンスアパレルに選ばれるポリマーとなっています。しかし、パーソナルケア製品は、PDOの1.2g/gの保水能力とグリセリンよりも軽い感触特性に支えられ、最速のCAGR 10.34%を記録しています。ポリウレタンフォームは、ハロゲンなしで難燃性評価を達成するPDOベースポリオールにより採用が拡大しています。熱媒体流体や不飽和ポリエステル樹脂などのニッチ用途は、合計でも10%未満のシェアに留まりますが、差別化された利益率を提供しています。

PTTにおける1,3-プロパンジオール(PDO)市場規模は依然として中核的ですが、より速い成長を遂げているパーソナルケア製品が需要を多様化させ、集中リスクを低減し価値の耐性を支えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時にご確認いただけます

最終ユーザー産業別:エンジニアリングプラスチックが支配し繊維が加速

エンジニアリングプラスチックは2025年に49.78%のシェアを保持し、PTTのノッチ付きアイゾット衝撃強度80J/mと低熱膨張率を活用して、自動車クリップや家電ハウジングの金属およびナイロンの代替材として機能しています。繊維染色・仕上げは、PDOベース分散剤が染色時間を最大20%短縮し排水量を削減するため、CAGR 8.92%を示しています。一方、製薬配合者は難水溶性APIの可溶化にPDOを活用しているものの、ボリュームは依然として限定的です。

総じて、エンジニアリングプラスチックに固定された1,3-プロパンジオール(PDO)市場シェアがR&Dへの資金を提供し続ける一方、新興の最終ユーザーがアドレス可能な基盤を拡大し、セクター別の低迷をヘッジしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年の売上高の34.89%を占め、DuPontのテネシー州バイオリファイナリーと有利なトウモロコシ経済がこのポジションを支えています。インフレ削減法のクレジットが生産コストを削減し、大陸の競争力を強化しています[2]米国エネルギー省、「バイオエネルギー技術オフィスアップデート2025」、energy.gov 。カナダの生産者は、キャノーラ由来グリセロール原料を活用するサスカチュワン州プロジェクトを検討しています。メキシコの役割は引き続き下流コンパウンディングに留まっています。これらの要因により、成長が緩やかになっても1,3-プロパンジオール(PDO)市場は北米の拠点を維持しています。

アジア太平洋は2031年にかけてCAGR 10.67%を達成する見込みで、最速の地域拡大が予測されています。中国のSheng Hong Groupは2024年にバイオPDO 5万キロトンを稼働させ、自家PTTラインに供給するとともに東南アジアの製造業者に輸出しています。インドの医薬品需要は、注射剤ジェネリック医薬品がグローバルシェアを獲得するに伴い、年率18%で拡大しています。日本と韓国は化粧品や特殊ポリマーに特化したプレミアム輸入国に留まっています。タイとベトナムは、衣料品生産が中国から移転するにつれて新興の繊維補助市場として台頭しています。これらのトレンドが総じてアジア太平洋における1,3-プロパンジオール(PDO)市場のフットプリントを拡大させています。

欧州は需要の中程度のシェアを示しており、ドイツとフランスが自動車と化粧品の需要をリードしています。REPowerEUの助成金とREACH規制が、特に石油化学グリコールに対する厳しい審査が行われるパーソナルケア分野でPDOの採用を加速させています。スカンジナビアの循環型素材への注力がさらに採用を後押ししています。南米と中東・アフリカは合計で低いシェアを示していますが、ブラジルのサトウキビ経済は、発酵コストが低下した場合の将来的な選択肢を提供しています。総じて、地域の多様化が1,3-プロパンジオール(PDO)市場の安定したグローバル成長を支えています。

競争環境

市場は中程度の集中度を示しています。DuPont、BASF、およびCargillは主要な発酵知的財産を管理し、下流チャネルを統合することで、プレミアムグレードにおける価格上の優位性を有しています。DuPontの6万3,000キロトン設備はほぼフル稼働で、SoronaのPTTラインに供給し、スポット変動からキャッシュフローを保護しています。BASFは、BASFの配合専門知識とLG Chemの地域リーチを活用して、自動車シーティング向けPDOベースポリオールを共同開発するためにLG Chemとの共同開発を推進しています。CargillのPrimientブランドは、COSMOS認証の下で化粧品グレード需要をターゲットにしています。

中国の競合他社であるZhangjiagang GloryおよびSheng Hongは、グリセロールルートと省の補助金を通じてコスト競争力を発揮しています。しかし、限られた規制ファイルが欧州連合および米国のパーソナルケア市場へのアクセスを制限しています。Genomaticaのライセンシングモデルは、地域生産者が数年にわたるR&Dサイクルを省略し、最適化されたストレインへのアクセスを民主化します。2024年~2025年の特許活動は、難燃性フォームおよび生分解性潤滑剤への参入を拡大するためのPDOベースポリオールおよびエステルに対する既存企業の注力を示しています。

熱媒体流体、医薬品可溶化剤、および特殊ポリウレタンは未開拓機会を表しています。中国の増大する生産能力が工業グレードの利益率を圧迫し、西側の既存企業が持続可能性認証と技術サービスの差別化に一層注力することを促しています。1,3-プロパンジオール(PDO)市場の競争均衡は、したがってイノベーションのペースと下流統合の深さにかかっています。

1,3-プロパンジオール(PDO)業界リーダー

Shell plc

Zhangjiagang Glory Biomaterial

Primient Covation LLC

Sheng Hong Group Holdings Limited

METabolic Explorer SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Primient Covation LLCは、Zemea プロパンジオールを配合した新しいヘアカラー製品を発売しました。Zemea プロパンジオールは、石油由来ジオールの代替となる100%植物由来の1,3-プロパンジオールであり、プロピレングリコールやアンモニアなどの成分の必要性を排除し、環境上の懸念に対処しています。

- 2025年2月:MOJIABIOはA*STARと提携し、持続可能なバイオ製造技術プラットフォームを開発しました。このプラットフォームには、持続可能な製造能力の向上に焦点を当てた1,3-プロパンジオールの生産のための商業規模の発酵ラインが含まれています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、1,3-プロパンジオール市場を、トウモロコシまたはグリセリンベースの原料の生物学的発酵、および確立された石油化学ルートを通じて生産され、バルクまたは包装された形で川下のポリマー、パーソナルケア、および特殊流体コンバーターに供給される、新鮮で商品グレードのPDOから生み出される年間価値と定義している。

適用除外:再生PDOの流れ、流通経路に乗らない自家消費、実験室用試薬グレードは適用範囲外である。

セグメンテーションの概要

- 原料源別

- バイオベースPDO

- 石油化学系PDO

- 純度グレード別

- 工業グレード

- 化粧品・医薬品グレード

- 用途別

- ポリトリメチレンテレフタレート(PTT)

- ポリウレタン

- パーソナルケア製品

- その他の用途

- 最終ユーザー産業別

- エンジニアリングプラスチック

- 合成医薬品

- 繊維染色・仕上げ

- その他の最終ユーザー産業(化粧品・医薬品)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米のPDO工場長、欧州のポリマーコンパウンド業者、アジアのディストリビューターと体系的な電話会議を行い、その後、パーソナルケア製剤メーカーを対象に短時間の調査を行った。このディスカッションにより、二次資料だけでは把握できない平均販売価格、地域ごとの需要パルス、現実的な立ち上がりラグが明らかになった。

デスクリサーチ

まず、政府の公開貿易記録(U.S. ITC HS 290532、Eurostat Comext)、米国エネルギー情報局(U.S. Energy Information Administration)の生産統計、Questelで特定された特許ファミリー、PubMedで索引付けされた発酵収率の改善を追跡する技術論文から始めた。企業の10-K、投資家向け資料、American Chemistry Councilの協会ノートには、操業能力と稼働率の手がかりが追加されている。D&B HooversのデータロールとDow Jones Factivaにアーカイブされたニュースの流れは、事業拡大の時期の確認に役立った。これらの情報源は一例であり、この他にも多くの公開情報源やライセンス供与された情報源がデスクワークの参考となった。

マーケット・サイジングと予測

トップダウンは、検証済みの工場名表示容量から開始し、四半期ごとの稼働率を調整し、純輸入残高を重ねて2025年の見かけの供給量を再現する。ターゲットとするボトムアップのクロスチェックでは、サンプリングした契約ASPに開示された出荷トン数を掛け合わせ、合計を和らげる。主なインプットには、トウモロコシ糖価格、PTT生産量、ポリウレタン樹脂生産量、化粧品用保湿剤の採用率、生産能力増強の発表などがある。5ヵ年予測では、シナリオ分析と多変量回帰を併用し、GDPとポリマーの最終用途の成長に対する弾力性にカーブの舵を取らせながら、専門家がターニングポイントを検証する。

データ検証と更新サイクル

出力は3段階のピアレビューを通過し、過去の比率に対する異常や貿易データとの突然の乖離が手直しの引き金となる。リリースの前に、一人のアナリストが最新の関税と生産能力でモデルを再実行する。完全な更新は年1回行われ、工場停止や法規制などの重要な事象が発生すると、中間更新が行われる。

モルドールの1,3-プロパンジオール市場ベースラインが独自の信頼性を持つ理由

公表されている数字がしばしば乖離するのは、各社が異なる包括、価格アンカー、リフレッシュの頻度を選択しているためである。私たちは、そのようなギャップを前もって認識し、合計が異なる理由をお客様にご理解いただいています。

主なギャップ要因としては、PDO値に誘導体ブレンドを組み込む出版社があること、新たな一次チェックを行わずに古い2020年ベースから予測を引き伸ばす出版社があること、バイオプレミアムの差異を無視して世界一律のASPを適用する出版社があること、アジアの大規模工場が年央に操業を開始する場合、リフレッシュのタイミングによって結果が歪むことなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4億3,428万米ドル(2025年) | モルドール・インテリジェンス | |

| 6億9100万米ドル(2025年) | グローバル・コンサルタンシーA | 固定CAGRでスケーリングされた2020年ベースと川下ポリマー・マージンのバンドルに依拠 |

| 4億5,570万米ドル(2024年) | 業界誌B | 厳選されたキャプティブボリュームをカウントし、単一のグローバル価格ポイントを適用 |

| 4億2,530万米ドル(2025年) | 地域コンサルタントC | 北米とAPACに限定し、それ以外の地域を外挿する |

要するに、透明性のあるスコープ、新鮮な一次情報、デュアルトラック検証を組み合わせることで、モルドールは、意思決定者が明確な変数と再現可能なステップに遡ることができるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

1,3-プロパンジオール(PDO)市場の現在の価値はいくらですか?

市場は2026年に4億3,512万米ドルと評価されており、2031年までに6億2,061万米ドルに達する見通しです。

用途において最も成長が速いセグメントはどれですか?

パーソナルケア製品は、バイオベース保湿剤に対する需要により、CAGR 10.34%で拡大しています。

なぜアジア太平洋が将来のPDO成長をリードすると期待されているのですか?

中国とインドの新たな生産能力に加え、繊維・医薬品需要が強く、地域CAGR 10.67%が見込まれています。

政府のインセンティブはPDO経済にどのような影響を与えますか?

米国、EU、および中国の政策により生産コストが1キログラムあたり最大20セント削減され、プロジェクトの回収が改善され、設備増強が促進されています。

最終更新日: