プログレッシング・キャビティ・ポンプ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

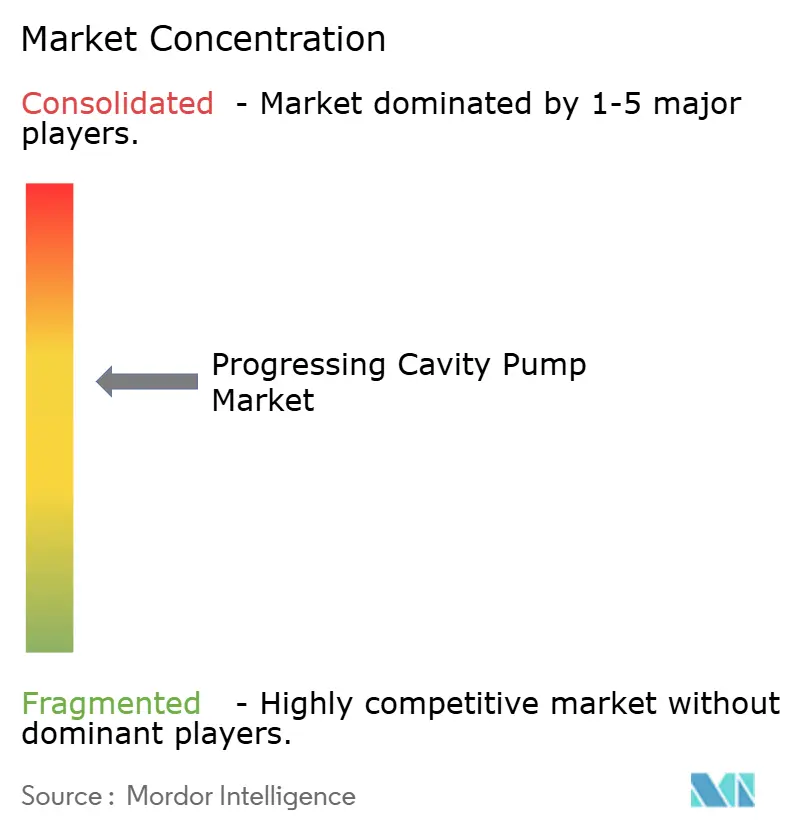

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログレッシング・キャビティ・ポンプ市場分析

プログレッシング・キャビティ・ポンプ市場規模は、2025年の16億4,000万米ドルから2026年には17億3,000万米ドルへ拡大し、2026年~2031年の5.55% CAGRにより2031年には22億7,000万米ドルに達する見込みです。この成長は、スラッジ処理、熱的改良石油回収(サーマル・エンハンスト・オイル・リカバリー)、および従来型ポンプでは対応困難なプロセス産業における同技術の用途拡大を反映しています。エネルギー効率の高い設備への需要拡大、廃水規制の強化、重質油生産の拡大がプログレッシング・キャビティ・ポンプの普及加速を支えています。マルチステージ設計、電動水中型バリアント、IoT対応モニタリングによりポンプの動作領域が広がり、オペレーターはエネルギー消費を削減しながら圧力を高めることが可能になっています。アジア太平洋地域は大規模な水関連プログラムと産業拡大により首位を維持し、北米のSAGD(蒸気補助重力排油)プロジェクトと欧州のエネルギー中立処理目標が需要を支えています。デジタル制御と先進エラストマー配合により、サプライヤーはライフサイクルコストの抑制が可能となり、高い初期費用にもかかわらず市場の底堅さを維持しています。

レポートの主要ポイント

- ポンピング容量別では、500 GPM以下セグメントが2025年のプログレッシング・キャビティ・ポンプ市場規模の46.78%を占め、一方で501~1,000 GPMセグメントは2031年にかけて8.52%のCAGRで拡大する見込みです。

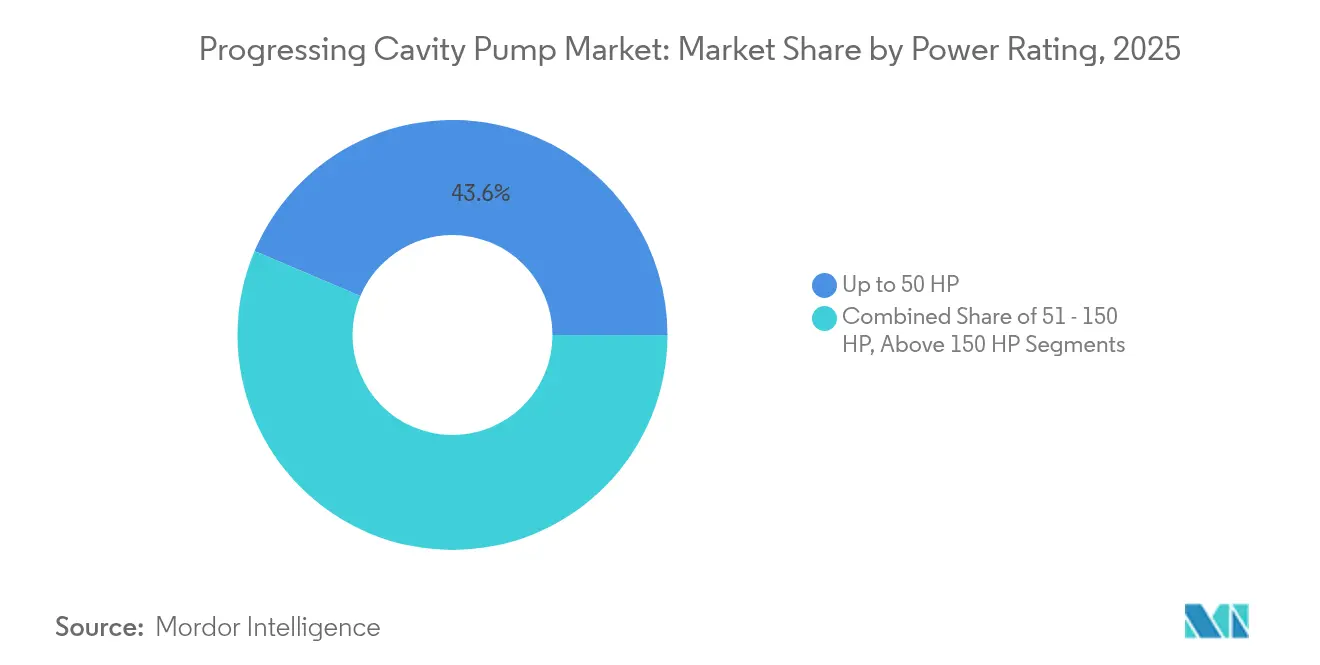

- 定格出力別では、50 HP以下セグメントが2025年のプログレッシング・キャビティ・ポンプ市場規模の43.62%を占め、一方で51~150 HPクラスは2031年にかけて8.05%のCAGRで拡大する見込みです。

- ステージタイプ別では、シングルステージユニットが2025年の売上シェアの53.85%を占め、マルチステージ構成は2031年にかけて9.03%のCAGRで進展しています。

- 最終ユーザー産業別では、水・廃水処理事業が2025年のプログレッシング・キャビティ・ポンプ市場規模の38.92%を占め、石油・ガス分野は7.45%のCAGRで最も高い成長率を示しています。

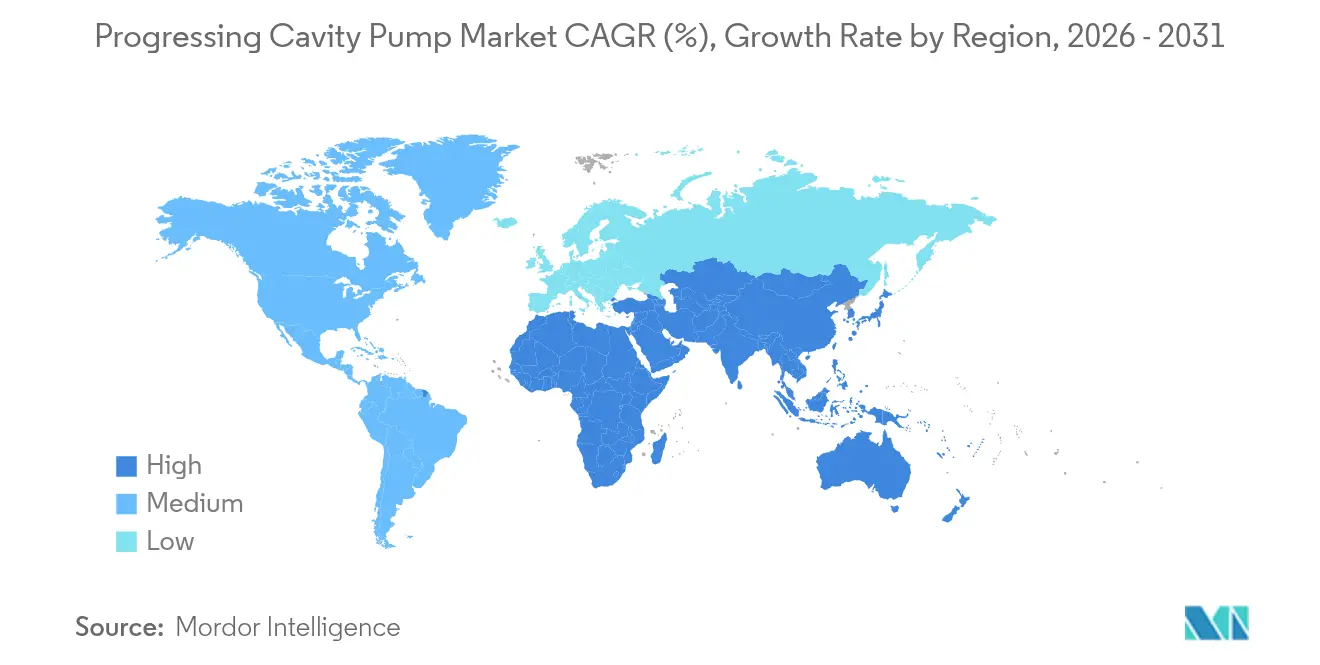

- 地域別では、アジア太平洋地域が2025年のプログレッシング・キャビティ・ポンプ市場シェアの34.21%を占め、2031年にかけて最速となる8.72%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プログレッシングキャビティポンプ市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水インフラからの需要増大 | +1.8% | グローバル(アジア太平洋および欧州に集中) | 長期(4年以上) |

| 高粘度・多相流体への適性 | +1.2% | グローバル(特に北米および中東) | 中期(2~4年) |

| 重質油人工揚油(プログレッシング・キャビティ・ポンプ)プロジェクトへの投資 | +1.0% | 北米(カナダ)、南米(ベネズエラ、ブラジル) | 中期(2~4年) |

| 電動水中型プログレッシング・キャビティ・ポンプによる電力消費削減 | +0.8% | グローバル(北米および欧州での早期採用) | 長期(4年以上) |

| ステーター・ローター摩耗のIoT対応予知保全 | +0.6% | 北米、欧州、アジア太平洋のコア市場 | 中期(2~4年) |

| スラッジ脱水規制によるホッパー型プログレッシング・キャビティ・ポンプの改修促進 | +0.4% | 欧州、北米、アジア太平洋への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水・廃水インフラからの需要増大

大規模な自治体プログラムが、スラッジ移送、濃縮、薬品注入に使用されるプログレッシング・キャビティ・ポンプへの安定した受注を牽引しています。Manila Waterは4億3,573万米ドル規模のポンプ場を建設し、ビナンゴナンの住民に1日5,000万リットルの水を供給しています。[1]Manila Water、「新ポンプ場および貯水池」、newsinfo.inquirer.net 日本の100億米ドル規模の「水2040ファンド」は、栄養素回収に高精度プログレッシング・キャビティ・ポンプを活用する分散型リサイクルシステムへ資本を投入しています。欧州連合の改正「都市廃水処理指令」は2045年までにエネルギー中立型プラントを義務付けており、効率的なプログレッシング・キャビティ・ポンプをコンプライアンス手段として位置付けています。インドネシアの新首都プロジェクトは、200万人の将来居住者向けに高度なスラッジ技術を必要とすることで地域需要を強化しています。これらのプログラムは全体として更新サイクルを延ばし、省スペースで脱水ケーキを処理できるホッパー型プログレッシング・キャビティ・ポンプの改修機会を開拓しています。

高粘度・多相流体への適性

プログレッシング・キャビティ・ポンプは、剪断感受性のある流体、砂が混入した流体、またはガスカット流体をほぼ一定の流量で移送します。これは遠心ポンプやギヤポンプでは実現不可能な性能です。NETZSCHの新型コニカルローター設計は、高い砂・ガス含有量においても75~90%の容積効率を達成しました。カナダのSAGDプロデューサーは回収率を80%超まで引き上げ、オペレーターが重質エマルジョンを地上に揚油するにつれてプログレッシング・キャビティ・ポンプの稼働時間も増加しました。ブタン・プロパン混合物を使用する新興のソルベント・SAGDスキームは粘度課題を高め、プログレッシング・キャビティ・ポンプの採用を促進しています。食品加工業者も粘性ソースのテクスチャーを保護するためにプログレッシング・キャビティ・ポンプを採用し、化学メーカーは金属代替品に対するエラストマー・ステーターの耐食性を評価しています。

重質油人工揚油プロジェクトへの投資

カナダ、ベネズエラ、ブラジルにおける熱回収プロジェクトは掘削井数を拡大しており、それぞれが人工揚油にプログレッシング・キャビティ・ポンプを使用しています。カナダの現位置生産量は2025年に日量165万バレルと前年比4%増となり、Cenovus、MEG Energy、Imperialにおけるインクリメンタル掘削井がポンプ需要を牽引しています。ブラックロッド・フェーズ1など新プロジェクトは2028年までに日量3万バレルを目標としており、耐摩耗性プログレッシング・キャビティ・ポンプ・ストリングへの受注が持続しています。オペレーターは砂が多い掘削井においてロッドポンプやESPシステムよりもプログレッシング・キャビティ・ポンプを選好しています。これはガスの塊状流が増加してもステーター・ローター接触により揚油が維持されるためです。

電動水中型プログレッシング・キャビティ・ポンプによる電力消費削減

電動水中型プログレッシング・キャビティ・ポンプは、プログレッシング・キャビティ・ポンプの容積安定性とスリムな坑底プロファイルを組み合わせ、エネルギーと地上設置面積を削減します。SLBのReda PowerEdgeシステムは、従来のトップドライブ型プログレッシング・キャビティ・ポンプと比較して電力消費量と炭素排出量を最大55%削減することを実証しました。BCPGroupのMAGNETAコントローラーは、AIを使用してモーター速度をリアルタイムで調整することで、井戸ごとに20~30%のエネルギー節約を達成しました。機械学習によるサイジングモデルは現在、最適なモーターとポンプの組み合わせを予測し、実際の値との誤差が0.3ユニット以内という高精度を実現しており、エンジニアはシャットダウンのリスクなしに出力仕様を下げる自信を得ています。これらの進歩により、かつては電力コストが経済的閾値を超えていた限界油田での活用が可能になります。

プログレッシングキャビティポンプ市場の制要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・保守コスト | -1.4% | グローバル(特に新興市場への影響大) | 中期(2~4年) |

| 砂混じりの産出流体における摩耗 | -0.8% | 北米、中東の石油・ガス地域 | 短期(2年以内) |

| エラストマーのサプライチェーンの不安定性 | -0.6% | グローバル(アジア太平洋の製造業への集中的影響) | 短期(2年以内) |

| 低流量注入における蠕動ホースポンプへの代替 | -0.4% | 欧州、北米の産業用途 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入・保守コスト

ライフサイクル経済性は、特に価格感応度の高いプラントにおいて、広範な普及への障壁であり続けています。ステーターの交換間隔は固体負荷によって6か月から3年と幅があり、エラストマーコストが主要な予算項目となっています。メカニカルシール、大型スキッドベース、センサーパッケージにより、設置コストは低剪断型代替品を上回ります。Gracoによる比較研究では、同様の注入業務においてプログレッシング・キャビティ・ポンプは蠕動ポンプより保守時間が長いことが指摘されています。途上国の小規模ユーティリティは専門技術者や予備部品が不足しているためアップグレードを先送りしており、投資回収期間が延びています。

砂混じりの産出流体における摩耗

固体含有量が1,000 ppmを超える油井ではエラストマーの疲労が加速し、稼働寿命が縮まるとともにプリング(引き上げ)コストが増加します。『Frontiers in Energy Research』誌における研究は、摩耗が粒子速度の二乗に比例して増大し、ローター・ステーター接触面に直接影響することを確認しました。フィールド試験では、高度なクロームコーティングでも過酷な条件下では数か月で劣化し、オペレーターはチョーク設定とポンプ寿命のバランスを取ることを余儀なくされています。カーボンナノチューブ・エラストマー混合物はより優れた引張特性を提供しますが、原材料価格の変動性により商業的使用は依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プログレッシングキャビティポンプ市場セグメント分析

定格出力別:

中範囲ドライブが効率向上を牽引50 HP以下クラスは、小規模水処理プラントや軽工業が適度な電力消費を好むため、2025年のプログレッシング・キャビティ・ポンプ市場シェアの43.62%を維持しました。しかし51~150 HPブラケットは8.05%のCAGRで拡大しており、デジタルコントローラーが効率を高めダウンタイムを削減するにつれて差が縮まる見込みです。中範囲モーターと組み合わせた可変周波数ドライブは20~30%のエネルギー節約を達成しており、段階的な電気料金体系を持つ自治体オペレーターにとって魅力的な利点です。

電動水中型フォーマットは同じ出力領域で活躍しており、ロッドストリングがスペース上の制約を受けていた上流用途での新たな活用を開拓しています。最適馬力を予測する機械学習サイジングツールは現在、誤差率が0.1%と低い高精度を実現しており、エンジニアが適切なサイズの設備を使用して過剰支出を防ぐことを支援しています。これらの分析が成熟するにつれて、プログレッシング・キャビティ・ポンプ市場は新規受注のより大きな割合を51~150 HPカテゴリーに配分する一方、低馬力ユニットはレガシー施設での優位性を維持すると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ポンピング容量別:

高流量用途が加速501~1,000 GPMの高容量システムは、自治体が人口増加に対応するため老朽化設備を大型ユニットに交換したことで、最速となる8.52%のCAGRを記録しました。Manila WaterのイーストベイFacilityは1日5,000万リットルを移送するために複数の大口径プログレッシング・キャビティ・ポンプを設置し、新規プロジェクトの規模を示しています。500 GPM以下セグメントは、食品・化学・小規模処理プラントの数千カ所がその流量範囲内で操業しているため、2025年も売上の46.78%を支配しました。

高度なCFD(数値流体力学)モデリングにより、製造業者は各流量帯に対してローター形状を最適化し、容積効率を全容量帯で75~90%まで引き上げています。デジタルツインは、キャビテーションが発生する前に逸脱をオペレーターに警告する予測インサイトを追加します。これらの進歩が相まってライフサイクルコストを抑制し、かつて遠心機械に限られていた高流量業務へのプログレッシング・キャビティ・ポンプ市場の浸透を持続させています。

ステージタイプ別:

マルチステージシステムが勢いを増すシングルステージ設計は、多くのスラッジおよび注入業務が中程度の圧力のみを必要とするため、2025年売上の53.85%を占めました。しかしマルチステージ構成は、強化石油回収プロジェクトや高揚程産業ラインがより高い吐出圧を必要とするため、9.03%のCAGRで上昇しています。SLBのReda Agileコンパクトシステムは、マルチステージ・プログレッシング・キャビティ・ポンプの動作領域を広げながら設置面積を縮小しました。

VDMAは、コニカルローター・ステーター・プロファイルが高差圧下でより長い寿命を実現し、かつてマルチローブ採用を制限していたコスト障壁を低減したと報告しました。予知保全アナリティクスは、ステージ間の連鎖的な故障からオペレーターをさらに保護します。これらの技術的進歩により、マルチステージユニットは2030年までにプログレッシング・キャビティ・ポンプ市場のより大きなシェアを獲得することが期待されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終ユーザー産業別:

石油・ガスはより小さなベースながら成長を加速水・廃水処理施設は2025年のプログレッシング・キャビティ・ポンプ市場規模の38.92%を占め、厳格な処理規制とインフラ資金から恩恵を受けました。石油・ガスセクターは絶対売上では小規模ながら、耐摩耗性人工揚油システムを必要とするSAGD掘削井の拡大を背景に7.45%のCAGRで成長しています。

化学・石油化学プラントは腐食性・粘性流体にプログレッシング・キャビティ・ポンプを指定し、食品メーカーは製品品質を保護するために穏やかな無脈動移送に頼っています。鉱業、パルプ、製薬産業もプロセスの水集約化と規制強化に伴い安定した需要を加えています。産業横断的な予測分析の採用が共通プラットフォームアプローチを生み出し、プログレッシング・キャビティ・ポンプ産業内において異なる垂直市場全体でサービス契約をバンドルすることをベンダーに可能にしています。

地域分析

アジア太平洋地域プログレッシングキャビティポンプ市場

アジア太平洋地域は2025年のプログレッシングキャビティポンプ市場において34.21%のェアを占めており、2031年までに8.72%のCAGRで拡大すると予測されている。中国の100 ビリオン 米ドル規模の「ウォーター2040ファンド」および日本のほぼ完全閉ループ型リサイクルシステムが、持続的な自治体支出を下支えしている。インドネシアの新首都ヌサンタラは、汚泥処理・薬液注入設備に関する複数年にわたる入札パイプラインを開いている。インドおよびベトナムにおける高成長製造拠点が産業向け受注を追加し、地域収益を多様化している。

北米プログレッシングキャビティポンプ市場

北米は重質油生産および水インフラの改修を通じて強固な基盤を維持している。カナダのSAGD生産量は2025年に平均日量165万バレルに達し、リフトシステムの更新・拡張を牽引している。米国では、米国環境保護庁(EPA)が提案する排水ガイドラインが完全施行された場合、年間2億3,200万 米ドルのコンプライアンスコストが発生すると見込まれており、エネルギー効率の高いプログレッシングキャビティポンプへの設備更新を促進している。

欧州主要市場

欧州市場は規制遵守と効率化目標を心に展開している。都市排水処理指令のエネルギー中立義務は、低スリップ型プログレッシングキャビティポンプに有利な厳格な期限を設定している。ドイツおよびイギリスは薬液注入・消化槽供給向けの技術高度化に多額の投資を行っており、フランスの原子力発電所は堅牢で漏れのないポンプを必要としている。東欧およびロシアは、地政学的不確実性にもかかわらず石油生産プロジェクトを通じて漸進的な収益をもたらしている。

競合状況

プログレッシング・キャビティ・ポンプ市場のトップ企業

プログレッシング・キャビティ・ポンプ市場は適度に分散しており、上位5社がグローバル売上の約55%を占めています。SLBによる2024年のChampionX買収により、プログレッシング・キャビティ・ポンプ、ESP、デジタル最適化プラットフォームをカバーする幅広い人工揚油ポートフォリオが形成されました。NETZSCH、PCM、Roto Pumpsは、シェアを守るために独自のエラストマー配合と現位置保守設計を重視しています。

技術差別化は現在デジタル能力に依存しています。BCPGroupのMAGNETAコントローラーは、パイロット井戸で電力消費を20~30%、保守コストを40%削減し、この価値提案は競合他社に素早く模倣されています。[4]Rockwell Automation、「BCPGroupは技術を活用してサステナビリティを推進」、rockwellautomation.com 特許出願はコニカルステーター、耐摩耗コーティング、自己診断ローターに焦点を当てており、生の馬力競争からライフサイクル分析への移行を示しています。

地域提携とサービスネットワークが購買決定を形成しており、特に稼働率が重要な遠隔油田や小規模自治体プラントにおいて顕著です。統合モニタリング、即納スペア、現地技術者を備えたサプライヤーが長期フレームワーク契約を確保しています。中堅企業は特殊エラストマーや高温用途でニッチ市場を開拓し、新規参入者はプログレッシング・キャビティ・ポンプ産業内でハードウェア販売からモニタリングを切り離すサービスとしてのソフトウェア(Software as a Service)モデルを追求しています。

プログレッシング・キャビティ・ポンプ産業のリーダー企業

Schlumberger Limited

National-Oilwell Varco, Inc.

Xylem Inc

NETZSCH Holding GmbH & Co. KG

PCM S.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたプログレッシングキャビティポンプ市場の企業

- Schlumberger Limited

- National Oilwell Varco, Inc.

- Xylem Inc.

- NETZSCH Holding GmbH & Co. KG

- PCM S.A.

- Weatherford International plc

- Halliburton Company

- Seepex GmbH

- ChampionX Corporation

- Moyno, LLC

- Roto Pumps Limited

- Pumpenfabrik Wangen GmbH

- Leistritz Pumpen GmbH

- Liberty Process Equipment, Inc.

- Verder Liquids BV

- Borets International Limited

- Canadian Advanced ESP Inc.

- John Crane Production Solutions, Inc.

- Baker Hughes Company

- C-Flex Pump Company

- Allweiler GmbH (CIRCOR Intl.)

- Atlas Copco AB (Varisco PCP line)

- Graco Inc.

- NETCO Pumps & Equipment Pty Ltd

- BBP Pumps BV

- Shanley Pump & Equipment, Inc.

プログレッシングキャビティポンプ市場における最近の業界動向

- 2025年1月:ChampionXは、SLBとの合併を前にして2024年第4四半期売上9億1,200万米ドル、調整後EBITDA利益率23.3%を発表しました。

- 2025年1月:Manila Waterは、リサール州の114,000人の顧客にサービスを提供する4億3,573万米ドル規模のポンプ場を開業しました。

- 2024年10月:BCPGroupはMAGNETA・プログレッシング・キャビティ・ポンプ・コントローラーで30%のエネルギー節約を報告しました。

- 2024年6月:Roto PumpsはWEFバイオソリッズ会議においてスラッジ脱水モデルを展示しました。

グローバル・プログレッシング・キャビティ・ポンプ市場レポートの範囲

プログレッシング・キャビティ・ポンプは主に回転式容積型ポンプのグループに属します。自己吸込式でバルブレスです。高いプロセス信頼性と吸込能力により、連続的で穏やかな搬送と精密な注入に主に使用されます。これらのポンプは非常に用途が広く、複数のポンプ用途に使用できます。また、容積型ポンプのすべての利点を備え、過酷なポンプ用途での耐摩耗性を主な目的として設計されています。

プログレッシング・キャビティ・ポンプ市場は、定格出力(50 HP以下、51~150 HP、150 HP超)、最終ユーザー垂直市場(水・廃水、石油・ガス、化学・石油化学、食品・飲料)、地域(北米、アジア太平洋、ラテンアメリカ、欧州、中東、アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(十億米ドル)ベースで提供されます。

セグメンテーションの概要

| 50 HP以下 |

| 51~150 HP |

| 150 HP超 |

| 500 GPM以下 |

| 501~1,000 GPM |

| 1,000 GPM超 |

| シングルステージ(12ステージ以下) |

| マルチステージ(12ステージ超) |

| 水・廃水 |

| 石油・ガス |

| 化学・石油化学 |

| 食品・飲料 |

| その他の最終ユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 定格出力別 | 50 HP以下 | ||

| 51~150 HP | |||

| 150 HP超 | |||

| ポンピング容量別 | 500 GPM以下 | ||

| 501~1,000 GPM | |||

| 1,000 GPM超 | |||

| ステージタイプ別 | シングルステージ(12ステージ以下) | ||

| マルチステージ(12ステージ超) | |||

| 最終ユーザー産業別 | 水・廃水 | ||

| 石油・ガス | |||

| 化学・石油化学 | |||

| 食品・飲料 | |||

| その他の最終ユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

プログレッシング・キャビティ・ポンプ市場の現在の規模はどのくらいですか?

プログレッシング・キャビティ・ポンプ市場は2026年に17億3,000万米ドルに達し、2031年までに22億7,000万米ドルに到達する見込みです。

プログレッシング・キャビティ・ポンプのグローバル需要をリードする地域はどこですか?

アジア太平洋地域は2025年売上の34.21%を占め、大規模な水・インフラ投資により2031年にかけて8.72%のCAGRで成長する見込みです。

最も速く拡大しているアプリケーションセグメントはどれですか?

石油・ガスの人工揚油プロジェクトが、カナダおよび南米においてSAGDおよびソルベント・SAGDの掘削井が増加する中、7.45%のCAGRという最速の成長を牽引しています。

マルチステージ・プログレッシング・キャビティ・ポンプが人気を集めている理由は何ですか?

マルチステージ設計はより高い吐出圧と向上した効率を実現し、オペレーターがエネルギー消費を抑制しながら強化石油回収と高揚程産業要件を満たすことを可能にします。

電動水中型プログレッシング・キャビティ・ポンプはいかに操業経済性を改善しますか?

電動水中型ユニットは電力消費を最大55%削減し、統合センサーとAIベースの速度制御によりメンテナンス訪問を削減して、総保有コストを低下させます。

プログレッシング・キャビティ・ポンプ普及における主な課題は何ですか?

高い初期費用、ステーター交換費用、砂が多い流体における摩耗が主な制約要因であり、特に熟練した保守チームへのアクセスが限られた価格感応度の高い市場で顕著です。

最終更新日: