回転ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.98 十億米ドル |

| 市場規模 (2031) | 16.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回転ポンプ市場分析

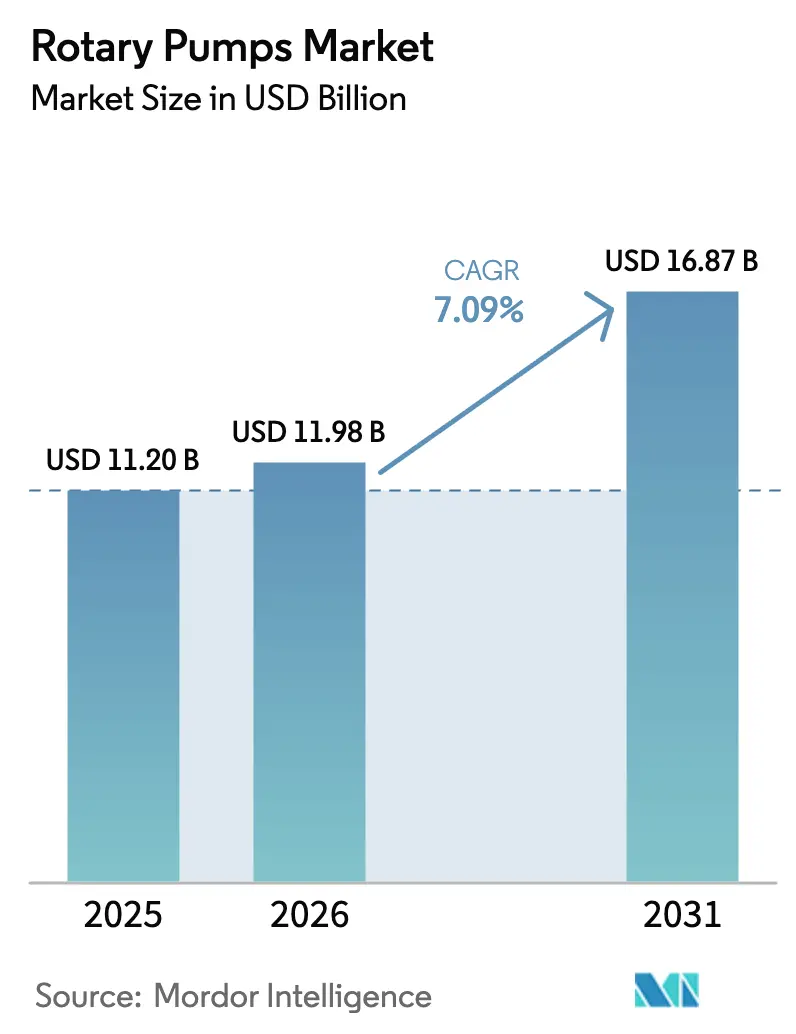

回転ポンプ市場規模は、2025年の112億米ドル、2026年の119億8,000万米ドルから、2031年までに168億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.09%を記録する見通しです。製油所が高粘度サービスラインを改修し、アジアの石油化学コンプレックスがAPI-676準拠の歯車式・スクリュー式モデルを導入し、北米の食品加工業者が衛生規制の強化に対応するため旧来の衛生用遠心ポンプを置き換えるにつれ、構造的な需要が強まっています。オフショアオペレーターは深海FPSOにツインスクリューユニットを標準化し、脈動誘発疲労を回避しています。一方、米国の自治体は「インフラ投資・雇用法」の補助金を活用し、汚泥・消化槽・流入水処理用途にロータリーローブおよびプログレッシブキャビティポンプを指定しています。振動・温度・シール健全性データを監視するデジタルツインプラットフォームの採用拡大により、取引型のスペアパーツ販売が長期監視契約へと転換しつつあり、大規模な設置ベースを持つ既存企業に優位性をもたらしています。欧州における模倣品アフターマーケット部品の流通と揮発性有機化合物(VOC)規制の強化は総所有コスト計算を複雑にしていますが、API-676認証とセンサー対応の信頼性は各最終市場において依然として決定的な購買基準となっています。

主要レポートの要点

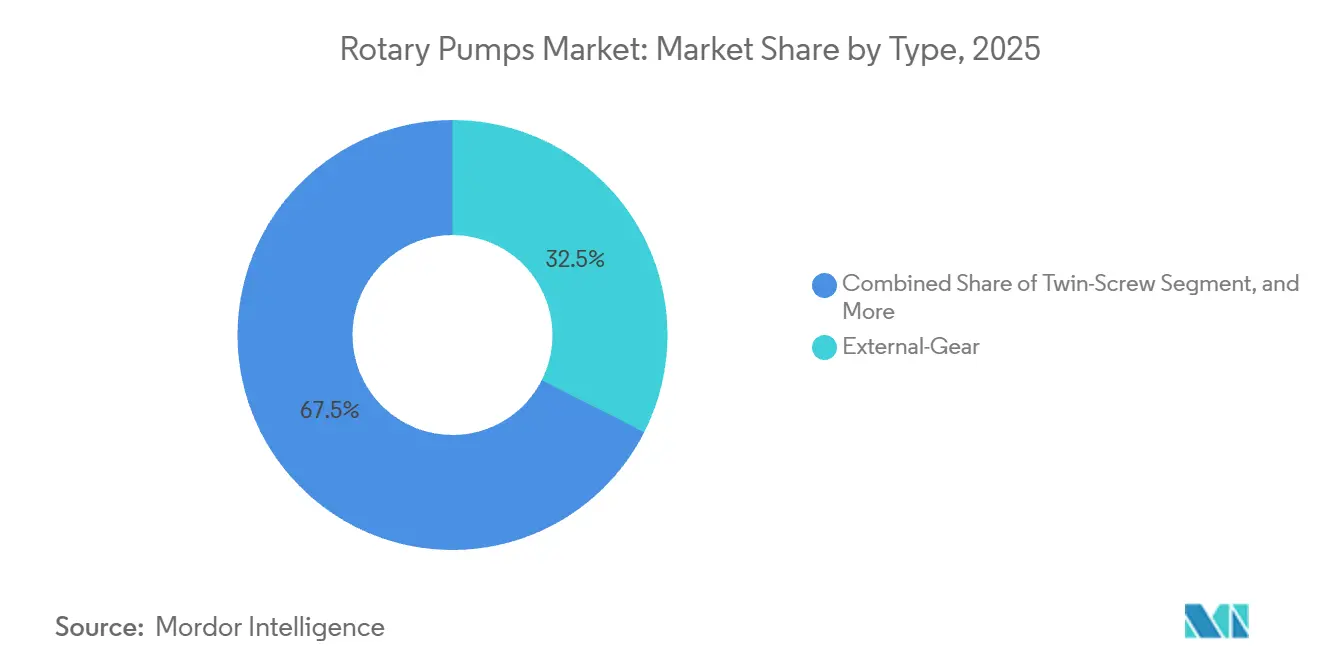

- タイプ別では、外部歯車式が2025年に32.47%のシェアをリードし、一方でツインスクリュー型は2031年にかけて最速のCAGR 8.43%を記録する見込みです。

- 最終ユーザー産業別では、石油・ガスが2025年に28.42%のシェアを維持しましたが、食品・飲料は2026〜2031年にかけてCAGR 9.11%で成長すると予測されています。

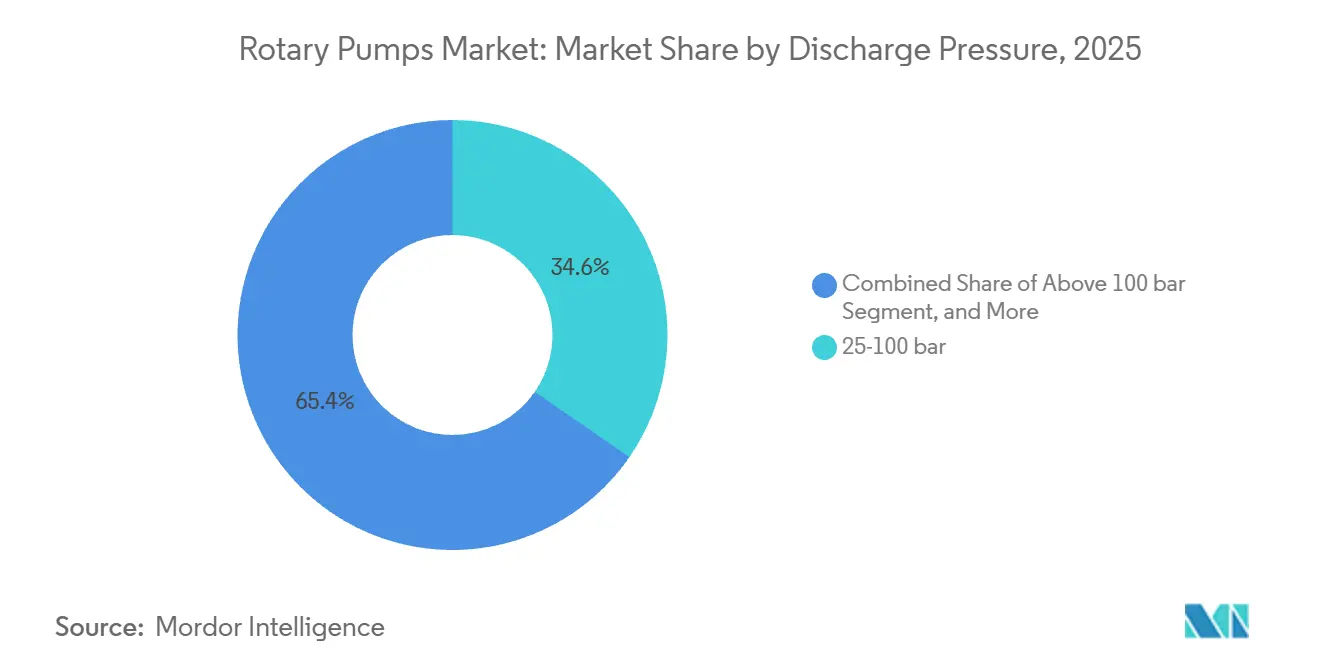

- 吐出圧力別では、25〜100バールシステムが2025年に34.62%のシェアを獲得し、100バール超のユニットは2031年にかけてCAGR 8.57%で成長する見通しです。

- ポンプ容量別では、151〜500 m³/hクラスが2025年に31.77%のシェアを占めましたが、500 m³/h超のユニットは2031年にかけてCAGR 8.68%を達成する軌道にあります。

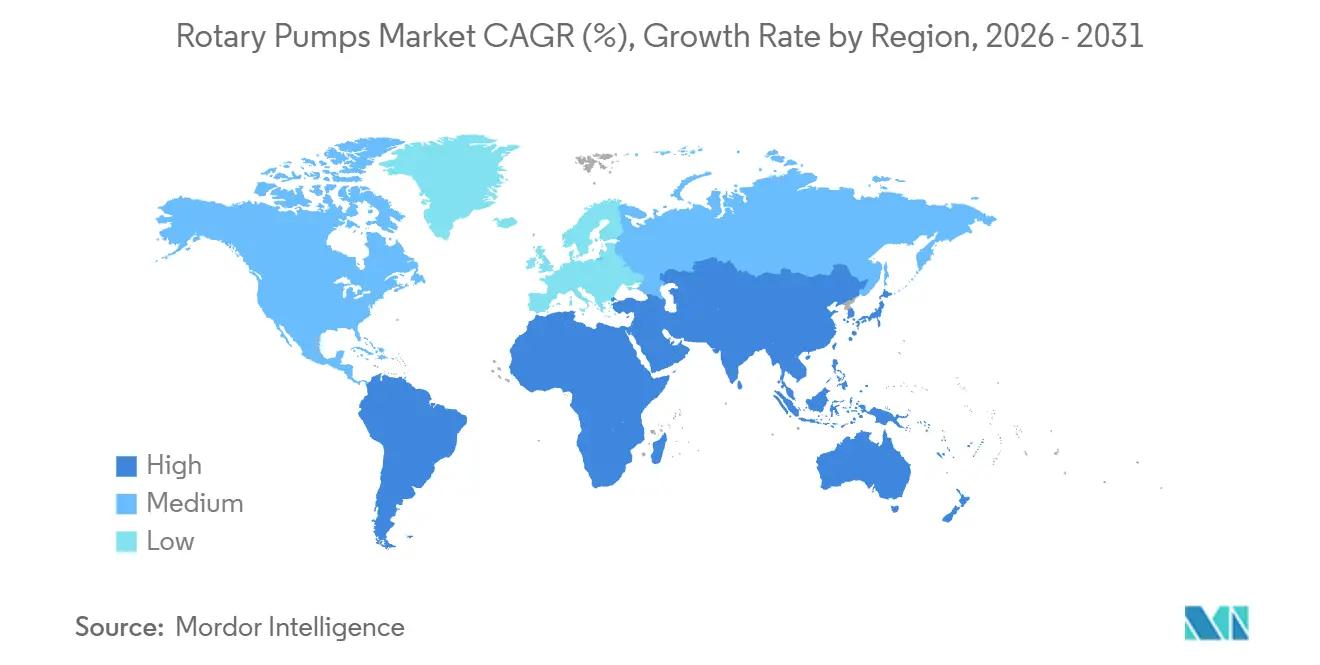

- 地域別では、アジア太平洋が2025年に40.19%のシェアを占め、中東・アフリカ地域は2031年にかけて最高のCAGR 9.08%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の回転ポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー部門の既存設備改修が高粘度流体処理需要を牽引 | +1.2% | 北米、中東、欧州への波及 | 中期(2〜4年) |

| 中国・インドにおける石油化学設備増強がAPI-676準拠回転ポンプを必要とする | +1.4% | アジア太平洋中核、中東への波及 | 中期(2〜4年) |

| ブラジルにおけるオフショアFPSO建造の回復がツインスクリューポンプ受注を押し上げる | +0.6% | 南米、世界のオフショア市場への波及 | 中期(2〜4年) |

| 米国FSMA現場洗浄義務に伴う食品グレード歯車ポンプの採用拡大 | +0.9% | 北米、欧州 | 短期(2年以下) |

| 欧州クラフトブルワリー設備導入の増加が低せん断ローブポンプを支持 | +0.4% | 欧州 | 短期(2年以下) |

| AI対応予知保全モデルによるアフターマーケット収益の増加 | +0.7% | 世界全体、北米・欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー部門の既存設備改修が高粘度流体処理需要を牽引

北米および中東の製油業者は、グリーンフィールドプロジェクトから、より重質な原油ブレンドや再生可能原料に対応しなければならないデボトルネッキングプログラムへと資本を振り向けており、粘度5,000 cP超に認定された外部歯車式・ツインスクリュー式モデルへの遠心ポンプの大規模置き換えを促しています。Equinorのモングスタード製油所における10億米ドルの近代化プロジェクトは電動化された回転ポンプを統合し、スコープ2排出量を30%削減することが期待されています。石油・ガス気候イニシアチブは、加盟企業が2028年までに2,500台の追加回転ユニットを必要とすると予測しており、複数年にわたる需要の視認性を確保しています。厳格なAPI-676のシール・振動・ケーシング基準が適格サプライヤーの範囲を制限し、準拠ベンダーがプレミアム価格を確保することを可能にしています。これらの要因が相まって、製油所建設全体が減速した場合でも、高粘度ポンプの既存設備置き換え量は拡大し続けることが確実です。

中国・インドにおける石油化学設備増強がAPI-676準拠回転ポンプを必要とする

2025年に記録的な日量1,481万バレルの処理量を達成した中国は、栄盛の年産4,000万トン規模の浙江コンプレックスに支えられ、輸入依存度を低減するために現地設計の70 MPa定格を含む高圧歯車式・スクリュー式ポンプへと長期受注を着実にシフトさせています。インドの2030年までの日量150万バレルの製油所拡張計画により、Reliance(リライアンス)とインド石油公社はポリマーグレードのプロピレンおよびブタジエン移送用途向けにツインスクリューサプライヤーの事前資格審査を実施しています。[1]石油・天然ガス省、「インド製油能力ロードマップ」、MOPNG.GOV.IN 国際エネルギー機関は石油化学原料需要が2030年まで年率6.2%増加すると予測しており、樹脂・エラストマープラント全体でAPI-676機器への需要を強化しています。[2]国際エネルギー機関、「インドエネルギー展望2025」、IEA.ORG エンジニアリング・調達・建設請負業者は、より厳格な環境規制を満たすために漏洩検知ポートを備えた二重加圧シールを義務付けており、サプライヤーの差別化を強化しています。その結果、アジアの石油化学メガプロジェクトは予測期間を通じて準拠回転ポンプの最大の受注源であり続けるでしょう。

ブラジルにおけるオフショアFPSO建造の回復がツインスクリューポンプ受注を押し上げる

Petrobras(ペトロブラス)とそのパートナーは2024〜2025年にかけて8隻のFPSOハルを発注し、各船舶には空洞化なしに最大15%の水分を含む日量22万5,000バレルの原油流を処理できるツインスクリューポンプが指定されています。[3]SEATRIUM、「P-84およびP-85 FPSO契約受注」、SEATRIUM.COM ブラジルのプレソルト生産量は2025年に日量290万バレルに達し、規制当局は2032年までにさらに12隻のFPSOを予測しており、低脈動スクリュー技術の長期調達サイクルを生み出しています。実績あるブラジルの設計テンプレートはすでに西アフリカや東南アジアの新たな深海プロジェクトに影響を与え、同様の性能仕様に対する世界的な需要を拡大しています。ツインスクリューポンプは、同伴ガスへの耐性、振動の低減、シール寿命の延長により、25年設計寿命の船舶におけるメンテナンス期間を短縮するため優先されています。ガス処理能力と耐食性冶金を組み合わせたサプライヤーは、オフショア用途においてプレミアム価格を要求できます。

米国FSMA現場洗浄義務に伴う食品グレード歯車ポンプの採用拡大

食品安全近代化法(FSMA)は表面粗さ0.8 µm Ra仕上げ、完全排液性、工具不要の分解を要求しており、これらの基準はロータリーローブおよび内部歯車ポンプが衛生用遠心ポンプよりも確実に満たしています。オクラホマ州立大学の試験では、これらの回転式設計が洗浄バリデーション時間を40%短縮し、飲料・乳製品・タンパク質プラントにおいて測定可能な労働・薬品コスト削減をもたらすことが示されています。改訂された3-A衛生基準はエラストマーの選択肢をさらに制限し、準拠製品のプールを狭めています。Grundfos(グルンドフォス)は2026年2月にF&B-Hygiaラインを投入し、流量・温度センサーを内蔵することで加工業者が監査対応のために洗浄サイクルデータを保存できるようにしました。これらの規制上・運用上のインセンティブが相まって、食品・飲料が2031年まで回転ポンプの最も急成長する最終市場であり続ける理由を説明しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非組織的なアジアベンダーによる低コスト模倣スペアパーツの入手可能性 | -0.5% | アジア太平洋、中東・アフリカへの波及 | 短期(2年以下) |

| EUにおける回転ポンプのメカニカルシール選定を制限する厳格なVOC排出規制 | -0.3% | 欧州 | 短期(2年以下) |

| 自治体水処理プラントにおける遠心式代替品に対する高い初期コスト | -0.4% | アジア太平洋、アフリカ、南米の新興市場 | 短期(2年以下) |

| サハラ以南アフリカにおけるスクリューポンプ保守の熟練労働者不足 | -0.2% | サハラ以南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非組織的なアジアベンダーによる低コスト模倣スペアパーツの入手可能性

欧州連合知的財産庁は、模倣ローター・シール・軸受がEU国境で押収される工業部品の12%を占めるようになっており、その大部分が中国とインドを原産地としていると指摘しています。規格外のエラストマーは高温または化学的に攻撃性の高い環境で急速に劣化し、早期漏洩とコストのかかるダウンタイムをもたらします。電子商取引プラットフォームにより未認証部品の調達が容易になっており、厳格なベンダー資格審査プロトコルを持たない保守チームを圧倒しています。水力学会(Hydraulic Institute)はQRコードおよびブロックチェーン認証フレームワークを導入しましたが、北米以外での普及は限定的であり、グレーマーケットチャネルが存続し続けています。プラントオペレーターが検証システムを普遍的に導入するまで、模倣スペアパーツは正規アフターマーケットの利益率を侵食し、OEMのブランド資産を損ない続けるでしょう。

EUにおける回転ポンプのメカニカルシール選定を制限する厳格なVOC排出規制

産業排出指令2.0は漏洩VOC排出量を5 mg/m³に制限しており、多くの欧州化学・石油化学プロセスから単一シール構成を事実上排除しています。オペレーターは二重シール加圧バリア流体または磁気カップリングを採用しなければならず、ポンプ1台あたり3,000〜8,000米ドルのコスト増加と保守の複雑化をもたらしています。ドイツ連邦環境庁は設置済み回転ポンプの40%のみがISO 21049に準拠していると推定しており、主要化学コリドー全体で加速的な改修プログラムを強いています。四半期ごとの光学ガスイメージング検査が運用予算をさらに拡大させ、一部の施設では改修を遅らせるか、シールレス技術への移行を検討するよう促しています。これらの追加資本・運用コストは、長期的な持続可能性の恩恵をもたらすものの、近期の欧州ポンプ調達を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:外部歯車式の優位性がツインスクリューの台頭に直面

外部歯車ポンプは2025年に32.47%のシェアを占めました。これはそのシンプルで堅牢な構造が上流域での砂混じり原油や高い吸込揚程に耐えられるためです。しかし、2031年にかけてCAGR 8.43%で成長すると予測されるツインスクリューモデルがFPSOトップサイドやポリマー反応器に共通する脈動・ガス同伴問題を解決するにつれ、そのシェアは低下すると見込まれています。SeatriumのP-84・P-85 FPSO契約とNETZSCHの1,400 m³/h XXLB-Fの発売は、オペレーターとサプライヤーがメガプロジェクト向けにツインスクリュー技術を拡大していることを確認しており、性能差別化ソリューションへのシフトを強化しています。一方、内部歯車ポンプは低せん断が重要な飲料・チョコレート・パーソナルケア流体において衛生的なニッチを確保しており、ベーン式・トリプルスクリュー式は移動式油圧機器や高圧船舶潤滑に限定されています。Roto Pumpsのモジュラーシステムのポンプシリーズは成熟した外部歯車設計においてもイノベーションが続いていることを示していますが、総所有コスト指標はシール寿命の延長と低振動を約束するスクリュー技術をますます支持しています。

顧客仕様はAPI-676準拠とデジタル対応性をセットで要求するようになっており、ベンダーは標準フレームにもセンサーポートや工場設置型振動プローブを組み込むことを余儀なくされています。バイオオイルや再生可能ディーゼルなどのエネルギー転換燃料がパイプラインに流入するにつれ、流体粘度の変動幅が広がり、速度を調整しても容積効率を失わないスクリューポンプの価値が増幅されています。その結果、回転ポンプ市場における競争力学は、外部歯車置き換えビジネスにおけるニッチ利益率を維持しながら、堅牢でデジタル対応のツインスクリュープラットフォームを量産できるサプライヤーに有利に傾くでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:食品・飲料が石油・ガスを上回る成長

石油・ガスは上流・中流・下流全体への幅広い展開により2025年に28.42%のシェアを占めましたが、脱炭素化目標が化石燃料への設備投資を制限するため、同セグメントの前向きな勢いは市場全体のCAGRを下回っています。一方、食品・飲料加工業者は、FSMA義務とEUのファームトゥフォーク奨励策が衛生設備の体系的な更新を促すため、2031年にかけてCAGR 9.11%でポンプ購入を拡大すると予測されています。新しい衛生ラインに統合されたセンサーが洗浄サイクルとプロセス温度に関する実用的なデータを生成し、コンプライアンスリスクを低減することが、同セグメントの堅調な採用曲線を説明しています。

化学・石油化学プラントは依然として高圧・高温の歯車式・スクリュー式ポンプの大型受注を生み出しており、特にポリマーグレードモノマーを処理する中国・インドのコンプレックスで顕著です。水・廃水・発電は安定した基礎需要を生み出しており、インフラ投資・雇用法の配分が老朽化した米国施設におけるプログレッシブキャビティ・ローブポンプの置き換えを後押ししています。鉱業・パルプ・紙は耐摩耗性回転設計に対する景気変動に強い需要を加え、予測期間を通じてサプライヤーの収益源がより多様化し、原油価格サイクルへの感応度が低下することを確実にしています。

吐出圧力別:100バール超が海底昇圧で存在感を増す

25〜100バール定格ユニットは、製油所の原油蒸留と産業用ボイラーがその閾値を超えることがほとんどないため、2025年に34.62%のシェアを獲得しました。しかし、深海海底昇圧と増進石油回収プロジェクトがポンプ入口で300バールを標準化するにつれ、成長の勢いは100バール超ポンプへとシフトしており、CAGR 8.57%で成長すると予測されています。これは遠心式の能力をはるかに超えています。中国石油天然気集団公司(CNPC)が内製した70 MPa歯車ポンプは、炭素回収および超臨界CO₂圧入サービスにおける極高圧設計への需要を裏付けています。

25バール以下の低圧帯は自治体の汚泥移送、低粘度化学品処理、飲料加工に不可欠ですが、利益率は低く、高効率遠心式による代替の脅威にさらされています。25Cr二相鋼またはチタンケーシングの冶金を習得し、高吐出圧力でのシール安定性を実証できるサプライヤーは、オペレーターがスペア部品の物流を簡素化するために海底・トップサイドパッケージを同一OEMに統一するにつれ、プレミアム価格を獲得するでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

ポンプ容量別:メガスケールユニットが製油所拡張を追う

151〜500 m³/hを供給するポンプは、従来の製油所・ポリマー反応器の流量に合致するため、2025年に31.77%のシェアを占めました。需要の振り子は500 m³/h超ユニットへと振れており、プロットエリアを削減し計装を簡素化するために少数の大型トレインを好む中国・中東のコンプレックスに牽引され、同クラスのCAGR 8.68%を促進しています。NETZSCHのXXLB-Fツインスクリューは1,400 m³/hの定格を持ち、3Dプリントローター形状により内部漏洩を12%低減することで、このメガスケール需要に対応するベンダーの準備が整っていることを実証しています。

50 m³/h以下の容量のポンプは、医薬品・化粧品・クラフト飲料のバッチ特殊操業において引き続き人気があります。これらの産業はスループットよりも頻繁な製品切り替えと洗浄の容易さを優先しています。しかし、統合製油所・石油化学プレーヤーは規模の経済、補助配管の削減、モータースターターの削減により超大容量回転ユニットへとシフトしており、予測期間を通じて製品ミックスの上方シフトを促進しています。

地域分析

アジア太平洋は2025年に40.19%のシェアを占め、記録的な中国の製油所稼働率とインドの輸入代替政策が国内API-676サプライヤーへの受注を誘導したことに支えられています。中東・アフリカはサウジアラムコのジャザン拡張、UAEのルワイスコンプレックス、ナイジェリアの日量65万バレルのダンゴテ製油所がフル稼働に達するにつれ、CAGR 9.08%を記録すると予測されており、それぞれが高流量・高圧の歯車式・スクリュー式モデルを指定しています。北米は既存設備の水素化処理改修と自治体ポンプ置き換えを補助する500億米ドルの連邦水インフラ支出の恩恵を受け、安定した受注パイプラインを確保しています。

欧州は衛生ポンプのイノベーションとVOC誘発の改修逆風を組み合わせており、オペレーターが二重シールのコストとシールレスオプションを比較検討するため、着実ではあるが目覚ましくはない成長をもたらしています。南米の軌道はブラジルのFPSO建造プログラムとチリの銅精鉱パイプラインに大きく依存しており、耐摩耗性・低脈動ユニットの長期的ではあるが狭いバックログを確保しています。全体として、地理的多様化はマクロ経済の変動を緩和し、回転ポンプサプライヤーにとってバランスの取れた世界的成長見通しを支えています。

アジアの先進経済国も低炭素燃料へのシフトを進めており、日本は遊休製油能力の3分の1を持続可能な航空燃料生産に転用しており、このシフトはすでに100バール超定格の二相鋼ツインスクリューポンプの新規入札を生み出しています。オーストラリアのLNG液化オペレーターは一方で、強化された排水許可基準に準拠するために水処理モジュールにロータリーローブおよびプログレッシブキャビティユニットを設置しており、パースまたはダーウィンのサービスデポを維持するベンダーのアフターマーケットサービス収益を拡大しています。韓国は蔚山(ウルサン)と麗水(ヨス)の化学リサイクルラインを混合廃プラスチック処理向けにアップグレードしており、漏洩VOC排出を排除し産業排出指令同等の国内基準を満たすために磁気カップリングを装備したAPI-676歯車ポンプを指定しています。最後に、シンガポールのジュロン島は粘度1,000 cP超の脂肪酸原料を処理できる500 m³/h超のスクリューポンプを必要とするバイオクラッカー設備を増設しており、高性能回転機器のプレミアム市場としての東南アジアの役割を強化しています。

競合環境

回転ポンプ市場はDover、IDEX、Colfax、SPX Flow、Xylemなどの企業による中程度の集中度を示しており、地域専門業者の参入余地を残しています。戦略的重点は組み込みセンサーとクラウド分析へとシフトしており、Bosch RexrothとPepperl+Fuchsはドイツの化学プラントにおいてシール故障を数週間前に特定する予知保全スイートを使用することでダウンタイムを25%削減したと報告しています。これらの成果ベースのサービスモデルは散発的なスペアパーツ購入を年金型契約へと転換し、顧客の切り替えコストを高め、既存企業の競争上の堀を深めています。

統合は引き続き活発です。DoverによるSynerjectの14億米ドルの買収は精密計量の専門知識を加え、XylemによるEvoquaの125億米ドルの買収は自治体水道への展開とプログレッシブキャビティポンプのクロスセルを拡大しています。小規模な挑戦者は衛生・超高圧・付加製造ニッチのホワイトスペースを活用しています。NETZSCHは複雑なクリアランスに3Dプリントローターを使用し、Roto Pumpsはメンテナンス時間を30%短縮するモジュラーケーシングを提供しています。

模倣スペアパーツはアフターマーケットの収益性を損なっており、特にアジア太平洋で顕著であるため、OEMはQRコードおよびブロックチェーン検証イニシアチブを開始していますが、北米以外での普及は限定的です。API-676認証とデジタルサービス対応性が二重の調達基準となっており、いずれかの能力を欠くサプライヤーは低仕様流量帯での価格競争が続くにもかかわらず、参入障壁の高まりに直面しています。その結果、競争力学は純粋な規模よりも技術の深さを報いるようになり、中規模のイノベーターが高成長サブセグメントでシェアを獲得できるバランスの取れた競争環境を育んでいます。

回転ポンプ産業リーダー

Dover Corporation (PSG)

IDEX Corporation (Viking Pump)

Colfax Corporation (IMO/Allweiler)

SPX Flow Inc.

Xylem Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Grundfosは統合型流量・温度センサーを備えたF&B-Hygia衛生ポンプシリーズを発売し、FSMA監査サイクルに直面する乳製品・飲料加工業者を支援しました。

- 2025年10月:Inoxpaは20バールで340 m³/hの定格を持つUltiLobeロータリーローブポンプを発売し、欧州のクラフトブルワリーと乳製品メーカーの洗浄時間を40%短縮しました。

- 2025年9月:NETZSCHはTORNADO T1 XXLB-Fツインスクリューポンプを発表し、1,400 m³/hを供給し高粘度ポリマーサービスでのエネルギー使用量を12%削減します。

- 2025年4月:Roto PumpsはAPI-676認証取得のポンプシリーズ外部歯車ラインを発表し、現場交換可能な摩耗プレートによりメンテナンスダウンタイムを30%削減します。

世界の回転ポンプ市場レポートの範囲

回転ポンプは容積式ポンプであり、ベーン・スクリュー・ローブ・歯車など様々なタイプで利用可能な一般的な真空ポンプです。回転ポンプは高圧・高粘度に対応でき、差圧にかかわらず流量を確保し、コンパクトな設計を実現します。処理設備・風力タービン・水圧破砕トラックなどの潤滑用途をはじめ、産業全般にわたって多くの用途があります。

回転ポンプ市場レポートは、タイプ別(外部歯車式、内部歯車式、ツインスクリュー、トリプルスクリュー、ベーン)、最終ユーザー産業別(石油・ガス、発電、化学・石油化学、食品・飲料、水・廃水、その他最終ユーザー産業)、吐出圧力別(10バール以下、10〜25バール、25〜100バール、100バール超)、ポンプ容量別(50 m³/h以下、51〜150 m³/h、151〜500 m³/h、500 m³/h超)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 外部歯車式 |

| 内部歯車式 |

| ツインスクリュー |

| トリプルスクリュー |

| ベーン |

| 石油・ガス |

| 発電 |

| 化学・石油化学 |

| 食品・飲料 |

| 水・廃水 |

| その他最終ユーザー産業 |

| 10バール以下 |

| 10〜25バール |

| 25〜100バール |

| 100バール超 |

| 50以下 |

| 51〜150 |

| 151〜500 |

| 500超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| タイプ別 | 外部歯車式 | ||

| 内部歯車式 | |||

| ツインスクリュー | |||

| トリプルスクリュー | |||

| ベーン | |||

| 最終ユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 化学・石油化学 | |||

| 食品・飲料 | |||

| 水・廃水 | |||

| その他最終ユーザー産業 | |||

| 吐出圧力別 | 10バール以下 | ||

| 10〜25バール | |||

| 25〜100バール | |||

| 100バール超 | |||

| ポンプ容量別(m³/h) | 50以下 | ||

| 51〜150 | |||

| 151〜500 | |||

| 500超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年までの回転ポンプ市場の予測値は?

2031年までに168億7,000万米ドルに達し、CAGR 7.09%を反映する見込みです。

2031年にかけて最も急成長するポンプタイプは?

ツインスクリューポンプが2026〜2031年にかけて最高のCAGR 8.43%を記録すると予測されています。

100バール超の回転ポンプが重要性を増している理由は?

海底昇圧と増進石油回収プロジェクトは遠心式の能力を超える圧力を必要とし、高圧回転設計が有利です。

今後数年間で最も急成長する地域は?

中東・アフリカ地域は製油所・石油化学メガプロジェクトに牽引され、CAGR 9.08%が見込まれています。

デジタルツインプラットフォームはアフターマーケット戦略をどのように変えるか?

センサーと予測アルゴリズムにより成果ベースのサービス契約が可能となり、収益がスペアパーツ販売から監視料へとシフトします。

食品加工における衛生ポンプ更新を促進する規制は?

米国食品安全近代化法(FSMA)が厳格な現場洗浄基準を施行し、3-A認証回転ポンプの採用を加速させています。

最終更新日: