ヨーロッパ真空ポンプ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

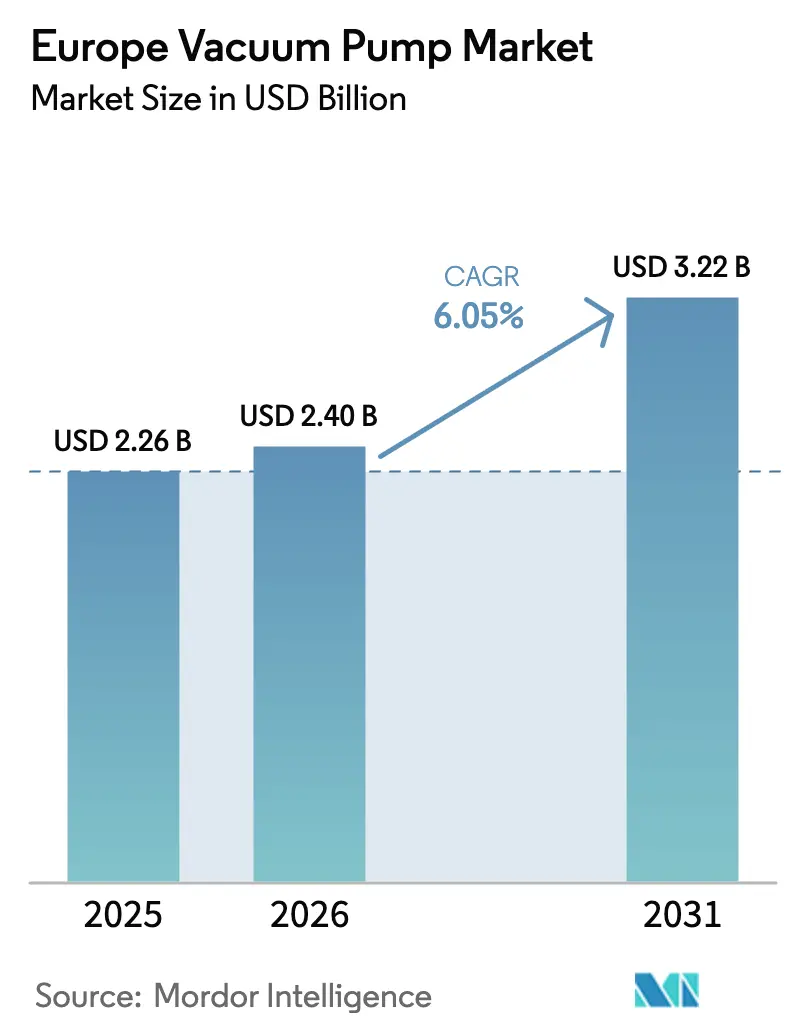

| 基準年の市場規模 (2025) | 2.26 十億米ドル |

| 市場規模 (2026) | 2.4 十億米ドル |

| 市場規模 (2031) | 3.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヨーロッパ真空ポンプ市場分析

ヨーロッパ真空ポンプ市場規模は2025年にUSD 22.6億と評価され、2026年のUSD 24億から2031年にはUSD 32.2億に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.05%です。継続的なファブ拡張、バッテリーセル・ギガファクトリー、および水素電解槽の普及が、アジア系輸入品によるマージン圧力にもかかわらず需要を堅調に維持しています。半導体メーカーはますます低いベース圧力を指定しており、ターボ分子ポンプの採用を加速させる一方、EU(欧州連合)のPFAS規制はユーザーをドライ・無油設計へと誘導しています。ドイツの産業エコシステムが現在の需要量を支えていますが、汎欧州の脱炭素プログラム、量子コンピューティング研究、および医薬品凍結乾燥設備の増強が対象市場の多様化を促しています。その結果、ヨーロッパ真空ポンプ市場は、汎用機器から高性能・サービス重視型の製品へと転換を続けており、スイッチングコストを高め、サプライヤーを顧客のワークフローにより深く組み込んでいます。

主要レポートのポイント

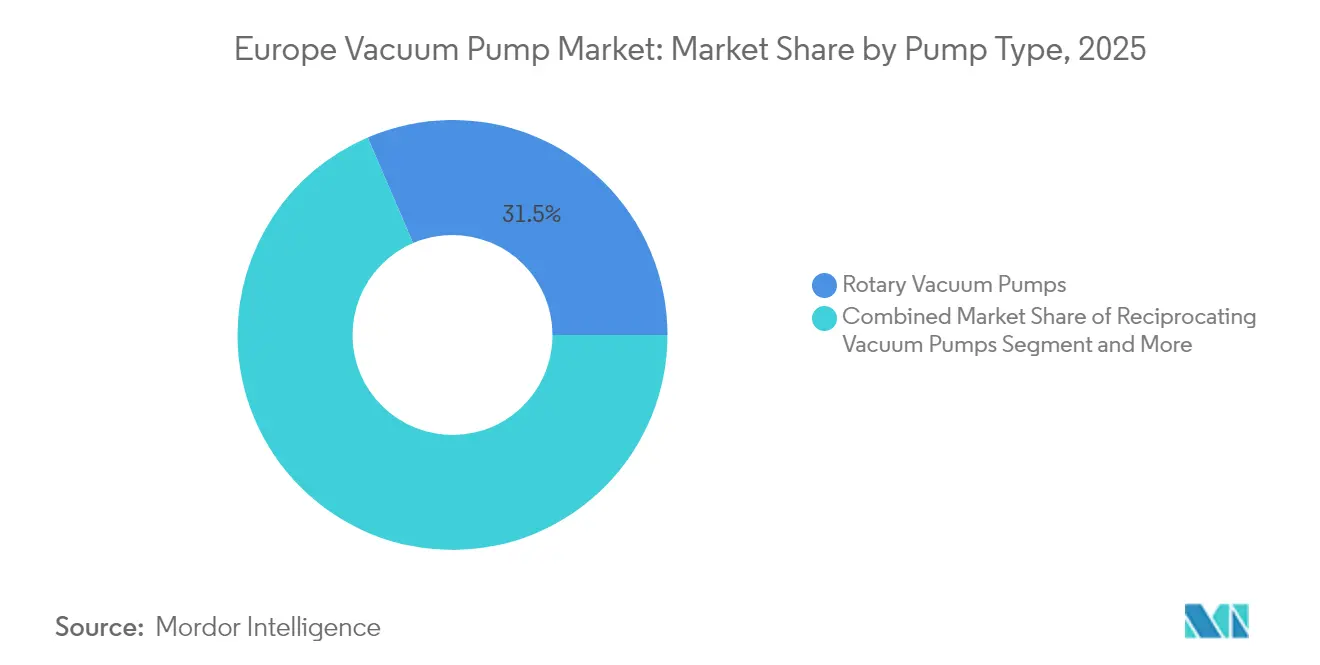

- ポンプタイプ別では、回転式ベーン機が2025年に31.45%の売上シェアをリードし、ターボ分子ポンプは2031年にかけてCAGR 7.42%で拡大すると予測されています。

- 真空レベル別では、粗真空アプリケーションが2025年のヨーロッパ真空ポンプ市場シェアの45.30%を占めていますが、高真空および超高真空セグメントは2031年にかけてCAGR 8.35%で拡大しています。

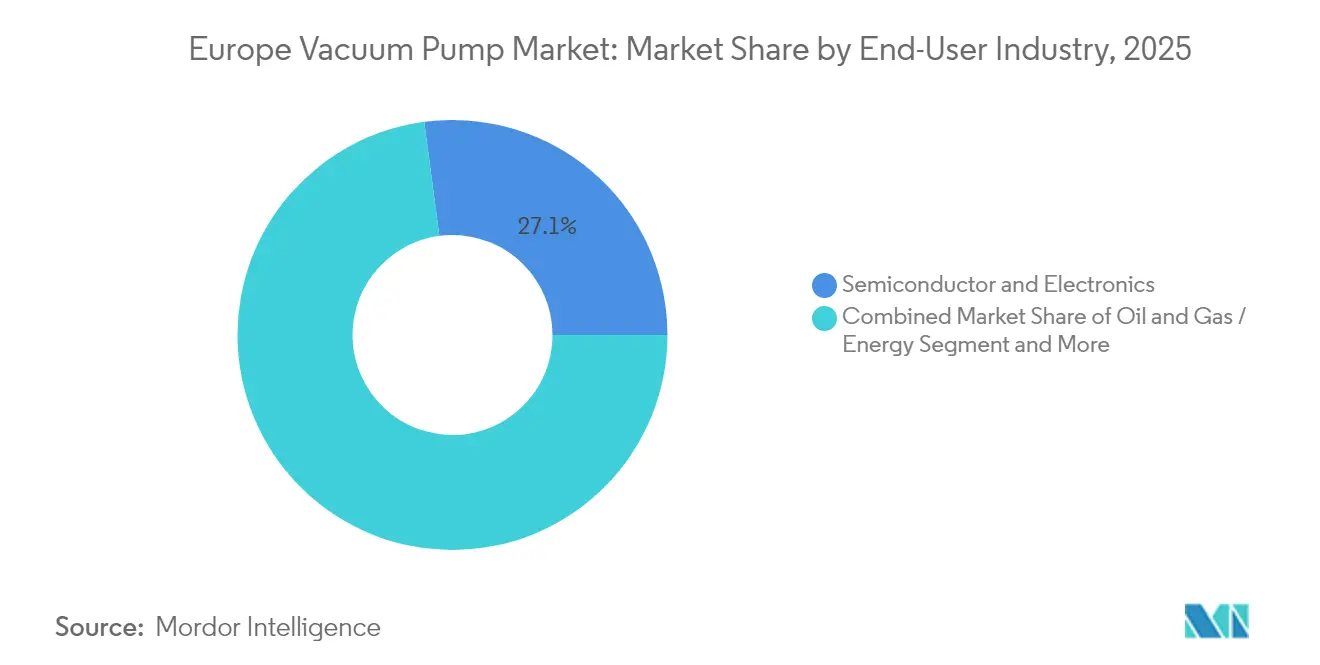

- エンドユーザー産業別では、半導体・電子機器が2025年のヨーロッパ真空ポンプ市場規模の27.10%を占め、バッテリーセル製造がCAGR 7.05%で最も成長が速いアプリケーションとなっています。

- 駆動方式・潤滑方式別では、オイルシール式ポンプが2025年のヨーロッパ真空ポンプ市場規模においてなお54.20%のシェアを保持していますが、ドライポンプはCAGR 8.02%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ真空ポンプ市場の23.70%を寄与しており、オランダが2031年にかけて最高のCAGR 7.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ真空ポンプ市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 半導体およびMEMSファブ拡張の急増 | 1.80% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| クリーンプロセスにおけるドライ・無油ポンプへの移行 | 1.20% | EU全域、特にドイツ・オランダで顕著 | 長期(4年以上) |

| 医薬品・バイオテクノロジーの凍結乾燥設備の増強 | 0.90% | ドイツ、スイス、フランス、イギリス | 中期(2〜4年) |

| 水素電解槽ギガファクトリーの高真空需要 | 0.70% | オランダ、デンマーク、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体およびMEMSファブ拡張の急増

世界のチップ生産量の20%を確保するためのヨーロッパの推進が、前例のない真空需要を牽引しています。GlobalFoundriesはドレスデンの生産能力を年間150万枚のウェハーに引き上げるためにEUR 11億(USD 12億)を投資しており、InfineonのEUR 50億(USD 54億)のスマート・パワー・ファブは2026年に稼働し、それぞれ先端ノードに対して10⁻⁷ mbarのベース圧力を指定しています。[1]Infineon Technologies AG、「ドレスデンのスマート・パワー・ファブの最終建設フェーズに向けた建築許可を取得」、Infineon、infineon.com NexperiaのSiC/GaN施設のような新しいワイドバンドギャップラインは微粒子制御の許容誤差を厳しくし、ターボ分子ポンプの普及率を高めています。そのため、ヨーロッパ真空ポンプ市場はアベートメントおよび状態監視モジュールとポンプをバンドルした高流量・汚染フリーシステムを中心に再編されています。

クリーンプロセスにおけるドライ・無油ポンプへの移行

EU規則2024/573が長鎖PFASの潤滑剤を段階的に廃止し、回収義務を課すことで、オイルシール式からドライポンプへの移行が加速しています。ドライスクリュー、クロー、スクロール技術は蒸気汚染を軽減しコスト廃棄を低減し、より厳格なハザード分析監査に直面している医薬品および食品加工業者にとって重要なセールスポイントとなっています。Pfeiffer Vacuumなどのオリジナル機器メーカー(OEM)は、PFAS曝露リスクを排除しながら馴染みのあるメンテナンス間隔を維持するDuoVane無油回転式設計で対応しています。コンプライアンス期限が近づくにつれ、ヨーロッパ真空ポンプ市場の参加者はレトロフィットサービスや予知保全サブスクリプションで収益を上げています。

医薬品・バイオテクノロジーの凍結乾燥設備の増強

欧州医薬品庁(EMA)の品質指令により、製薬メーカーはチャンバー圧力が10⁻¹から10⁻³ mbarの間で変動する凍結乾燥機に冗長性と汚染管理機能を追加するよう求められています。Leyboldなどのオリジナル機器メーカー(OEM)は、炭化水素が無菌ゾーンに侵入するのを防ぎ、−50°Cから+60°Cのサイクルによる熱衝撃に耐えるドライランニングポンプを推進しています。ポンプメーカーは、バリデーション支援、GMP(適正製造規範)文書、および迅速対応フィールドサービスを通じて付加価値を獲得しています。ヨーロッパ真空ポンプ産業は、これらの高マージンのアフターマーケットを活用して、標準的な回転式セグメントにおける価格競争を相殺しています。

水素電解槽ギガファクトリーの高真空需要

EU(欧州連合)が資金提供するSOEC(固体酸化物形電解セル)プロジェクトは、セルの焼結およびシール工程において10⁻⁶ mbar環境を要求し、真空性能を電解槽効率に直結させています。TopSOECプログラムのEUR 9,400万(USD 1億200万)の助成金は、量産型グリーン水素システムへの転換を象徴しており、EBARAの160億円(USD 1億500万)の液体水素試験センターは設備ロードマップを裏付けています。耐食性・ヘリウム気密性ポンプを設計できるサプライヤーは、国家水素戦略が2030年までに1,000万トンの生産量に拡大するにつれ、先行者優位を獲得しています。

制約要因のインパクト分析*

| 制約要因 | CAGRへの予測インパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 先進的ドライ/ターボポンプの高い設備投資コスト(CAPEX) | –0.8% | EU全域、特にドイツ・フランス | 短期(2年以内) |

| アジア系輸入品の価格圧力によるマージン圧縮 | –0.6% | EU全域、価格感応度の高いセグメントで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的ドライ/ターボポンプの高い設備投資コスト(CAPEX)

ターボ分子ポンプのコストは、磁気軸受および位置制御の複雑さを反映して、オイルシール式回転型ユニットの3〜5倍です。PFAS(有機フッ素化合物)フリーシールは部品表コストを15〜25%引き上げ、回収期間が延びている中小企業における採用を遅らせています。半導体はこれらのプレミアムを吸収できますが、コスト感応度の高い包装、プラスチック、木工ラインはアップグレードを延期しており、ヨーロッパ真空ポンプ市場における高性能モデルの近期普及を制限しています。

アジア系輸入品の価格圧力によるマージン圧縮

ドイツ機械工業連盟(VDMA)のデータは、低コストのアジア系ブランドが回転式ベーンおよびリキッドリング分野でヨーロッパの定価を最大30%下回ることで、安定したポンプ生産にもかかわらず2024年の真空売上が落ち込んでいることを示しています。国内大手は買収によってシェアを守っており、Atlas Copcoは2024年だけで33件の取引を成立させ、機器と24時間365日のサービス契約をバンドルしています。それでも、コモディティ化したセグメントは持続的な売上総利益率の圧縮に直面しており、研究開発(R&D)予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:回転式の優位性が運動型の挑戦に直面

回転式ベーン設計は2025年に31.45%の売上を占め、ヨーロッパ真空ポンプ市場の最大シェアを支えています。この馴染みのある構造は、10⁻¹から10⁻³ mbarで十分な包装、マテリアルハンドリング、および一般産業タスクに対応しています。しかし、ターボ分子ユニットはファブ、量子コンピューティングラボ、および表面科学ツールが超高真空閾値を要求するため、2031年にかけてCAGR 7.42%を記録しています。PfeifferのDuoVaneなどのハイブリッド回転スクリュー設計は、ポート間の互換性を維持しながら無油運転を実現し、移行コストを軽減しています。

運動型ポンプ内では、ターボ、拡散、エジェクター技術が<10⁻⁷ mbarのニッチを担い、プレミアム価格帯を正当化しています。ゲッターポンプおよびクライオポンプからなる捕捉型ポンプは、重力波観測所および冷却原子システム向けに10⁻¹⁰ mbarまでスペクトルを拡張しています。専門的な要件が増加するにつれ、運動型および捕捉型カテゴリーのヨーロッパ真空ポンプ市場規模は、2030年以降、体積出荷量は低いままであっても金額ベースで回転式販売を上回ると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

真空レベル別:高真空アプリケーションの加速

粗真空の用途は2025年に45.30%の売上を占め、食品包装およびサーモフォーミングラインに支えられています。中真空アプリケーション(コーティング、分析機器、従来型半導体工程)は10⁻³から10⁻⁷ mbarに及び、バッキングポンプとしてルーツブロワーまたは多段式ドライスクリューを組み込んでいます。しかし、先進論理ノード、EUV(極端紫外線)リソグラフィー、およびMBE(分子線エピタキシー)システムが拡大するにつれ、高真空および超高真空セグメントはCAGR 8.35%で成長しています。

量子コンピューティングのプロトタイプは現在、連続的な10⁻¹⁰ mbar環境を指定しており、ベーキング可能なチャンバーおよび低アウトガッシングのポンプ材料を必要としています。したがって、超高真空サービスのヨーロッパ真空ポンプ市場規模は欧州研究会議(ERC)のプログラムとともに拡大しており、高真空の成長は12 nm以下のAIチップ量と並行しています。プロセスツールメーカーは、予備真空からターボ段階までカスケードするモジュール式ポンプラックを提供することで対応し、設置面積を縮小してサービスを簡素化しています。

エンドユーザー産業別:半導体のリーダーシップ、バッテリーの成長

半導体は2025年に27.10%の金額を占め、ヨーロッパ真空ポンプ市場の戦略的基幹テナントとしての役割を再確認しています。30,000m²のファブモジュールごとに、エッチング、成膜、インプラントステーションにわたって数百台のポンプが必要であり、先端ノードではツール密度がさらに高まっています。欧州投資銀行(EIB)のドゥアイ工場向けEUR 4億5,000万(USD 4億8,800万)の資金提供を受けたバッテリーセル製造は、電解液乾燥およびパウチシールが真空工程を追加するため、CAGR 7.05%を記録しています。

化学・石油化学オペレーターは蒸留および溶剤回収ループを近代化し、耐食性スクリューおよびリキッドリングシステムを要求しています。医薬品はバイオ医薬品向けの凍結乾燥スキッドを増設し、食品包装は回転式ベーンの主力機への安定した需要を維持しています。このエンドマーケットの多様性は、サプライヤーを単一セクターの景気循環から守り、ヨーロッパ真空ポンプ産業全体で均衡のとれた収益ピラミッドを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

駆動方式・潤滑方式別:ドライへの移行の加速

オイルシール式機は2025年の売上の54.20%を占め、シンプルさと初期コストの低さから依然として支持されています。しかし、ドライスクリュー、クロー、スクロールはPFAS(有機フッ素化合物)の精査の下でCAGR 8.02%を記録しています。半導体ファブはすでにバックストリーミングを防ぐためにドライポンプを義務付けており、医薬品ユーザーはGMP(適正製造規範)ハザード分析の閾値を満たすために後に続いています。発表されたレトロフィットプログラムに基づくと、ドライ構成のヨーロッパ真空ポンプ市場シェアは2028年までに新規設置の50%を超える可能性がありますが、長いサービス寿命のため、設置済みベースの進化はより緩やかです。

サービスモデルも分岐しています。オイルシール式ユニットは頻繁なオイル交換が必要ですが、ドライポンプは定期的なシールキットおよびベアリングカートリッジの交換が必要です。オリジナル機器メーカー(OEM)はこれを活用して、収益を確保し純正部品の使用を確実にする長期サービス契約をバンドルし、機械的オーバーホールサイクルの短縮を相殺しています。

地域分析

ドイツは2025年のヨーロッパ真空ポンプ市場の23.70%を生み出し、これは高密度の自動車、半導体、および化学クラスターによるものです。GlobalFoundriesおよびInfineonの拡張がローカルのターボ分子需要を強化する一方、ザクセン州のバッテリーパック自動化が粗真空の需要量を追加しています。ドイツのオリジナル機器メーカー(OEM)はDAkkS(ドイツ認定機関)認定のキャリブレーションサービスを活用して精度要件を維持し、サービス対応性を差別化要因に変えています。しかし、熟練労働者の不足がランプアップ速度を制限し、ベンダーロックインを強化しています。

オランダは2031年にかけてCAGR 7.12%でリードしています。ロッテルダム周辺の水素ハブプロジェクトおよびノース・シー・カナル沿いの三元系正極バッテリーラインは、大規模な耐食性・無油ポンプを必要としています。EU(欧州連合)が支援するSOEC(固体酸化物形電解セル)プログラムは、欧州のポンプサプライヤーを優遇するオランダ・デンマークのサプライチェーンを埋め込み、低コスト輸入品から保護しています。地元インテグレーターのInduvacは24時間オンコールサービスを通じてアフターマーケットリーチを拡大しており、グローバルブランドと並んでニッチプロバイダーがいかに繁栄するかを示しています。

フランス、イタリア、スペイン、イギリスは成熟した消費ブロックを形成しており、医薬品、航空宇宙、および再生可能エネルギーの原装備品メーカー(OEM)が安定した受注を確保しています。フランスのドゥアイ・ギガファクトリーだけでも、電極製造および電解液充填にわたって最大600台のポンプが必要とされます。イタリアの精密機械加工セクターは真空熱処理向けに無油スクリューを指定し、スペインの風力ブレード工場は複合材インフュージョンにルーツブロワーを使用しています。イギリスの製薬クラスターは、Brexit(英国のEU離脱)関連の物流上の摩擦にもかかわらず、分析品質管理のための高真空需要を維持しています。ポーランドおよびルーマニアを含む東欧は、サプライチェーンが東方に移行するにつれて平均以上の拡大を記録しており、Busch Groupのルーマニア・サービスハブはこのシフトに向けた設備を事前配置しています。

競合状況

ヨーロッパ真空ポンプ市場は、Atlas Copco、Pfeiffer Vacuum+Fab Solutions、Busch Group、Leybold、およびEdwardsを中心に適度に集中しています。これら5社のサプライヤーは合計で60%を超える売上を占めていますが、単一の企業がすべての技術クラスで支配的地位を持つわけではありません。Atlas Copcoの2024〜2025年の買収攻勢(Oerlikon(オールリコン)の真空部門を含む)はポートフォリオを拡大し、コンプレッサーラインを補完して「プラントエアからプロセス真空まで」のパッケージを提供しています。Buschのトリプルブランドアーキテクチャーは粗真空、クロー、ターボのラインナップを統合し、クロスセリングを改善しながらニッチブランドのエクイティを維持しています。

技術的差別化は、磁気軸受ターボポンプ、耐薬品性コーティング、および組み込み型アナリティクスを中心に展開されています。アクティブ磁気浮上に関する特許出願は振動を低減してサービス間隔を延長し、EUV(極端紫外線)リソグラフィーにおけるスループットを向上させています。オリジナル機器メーカー(OEM)のクラウドプラットフォームでホストされるデジタルツインは、ランタイム診断およびエネルギー効率のベンチマーキングを提供し、ベンダーがスペアパーツのみではなくアウトカムベースの契約を販売することを可能にしています。

アジア系参入者はコモディティ化セグメントでコストリーダーシップを活用し、ヨーロッパの既存企業がアドバイザリーサービス、アプリケーションエンジニアリング、および規制コンプライアンス支援に注力するよう促しています。ツールメーカーおよびラインインテグレーターとのパートナーシップはポンプを独自レシピに組み込み、スイッチングバリアを高めています。量子コンピューティングの希釈冷凍機および液体水素物流チェーンにホワイトスペースの機会が生まれており、いずれも低コストプロバイダーが対応困難な超高真空および極低温能力を必要としています。

ヨーロッパ真空ポンプ産業リーダー

-

Atlas Copco AB

-

Pfeiffer Vacuum GmbH

-

Flowserve Corporation

-

Busch Group

-

Edwards Vacuum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:GlobalFoundriesはドレスデンのチップ製造施設の拡張にEUR 11億を投資する計画を発表し、ドイツ連邦政府の支援が見込まれる中、生産能力を年間80万〜85万枚から150万枚へとほぼ倍増させる予定です。

- 2025年3月:Atlas Copcoは京圓機械工業株式会社を約600億KRW(USD 4億6,500万)で買収し、半導体および食品顧客向けの無油コンプレッサーの提供を拡大しました。

- 2025年2月:Flowserve Corporationは2024年第4四半期の過去最高の業績を報告し、ポンプ部門の受注額はUSD 33億(前年同期比13%増)でした。

- 2025年1月:Busch Groupは戦略的市場開発イニシアチブを通じてルーマニアでの存在感を拡大し、東欧でのサービスカバレッジを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、欧州の真空ポンプ市場を、機械的または動力学的に気体分子を除去することによって密閉室を真空にする、工場で製造されたすべての新しい装置と定義している。対象範囲は、EU-27、英国、EFTA、トルコで販売される回転式、往復式、動力学式、動的、巻き込み式ポンプである。

除外範囲:アフターマーケットスペア、レンタルフリート、独立型コンプレッサー、メンテナンスサービスは除外する。

セグメンテーションの概要

-

ポンプタイプ別

-

回転式真空ポンプ

- 回転式ベーンポンプ

- スクリューおよびクロー型ポンプ

- ルーツポンプ

-

往復式真空ポンプ

- ダイアフラムポンプ

- ピストンポンプ

-

運動型真空ポンプ

- エジェクターポンプ

- ターボ分子ポンプ

- 拡散ポンプ

-

動圧ポンプ

- リキッドリングポンプ

- サイドチャンネルポンプ

-

専用型/捕捉型ポンプ

- ゲッターポンプ

- クライオポンプ

-

回転式真空ポンプ

-

真空レベル別

- 粗真空(≥10⁻³ mbar)

- 中真空(10⁻³ – 10⁻⁷ mbar)

- 高真空および超高真空(<10⁻⁷ mbar)

-

エンドユーザー産業別

- 半導体・電子機器

- 石油・ガス/エネルギー

- 化学・石油化学

- 医薬品・バイオテクノロジー

- 食品・飲料包装

- 発電

- 木材・紙・パルプ

- その他製造業(自動車、航空宇宙など)

-

駆動方式・潤滑方式別

- オイルシール式ポンプ

-

ドライ(無油)ポンプ

- ドライスクロールポンプ

- ドライスクリューポンプ

- ドライクロー型ポンプ

-

国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- 欧州その他

詳細な調査方法とデータの検証

一次調査

中欧、北欧、南欧のポンプOEM幹部、ウェハーファブ・プロセス・エンジニア、バイオ医薬品ユーティリティ責任者、地域ディストリビューターへのインタビューにより、価格の動き、デューティサイクル、クリーン真空の新たな嗜好を検証することができました。

デスクリサーチ

モルドールのアナリストは、まず机上調査から始めます。Eurostat PRODCOM出荷値、ドイツVDMAポンプ指数、HMRC貿易コードを調査し、ユニットフローと価格のベンチマークを行います。さらに、欧州半導体工業会の生産能力リスト、ECHAのPFAS書類、Journal of Vacuum Science and Technologyの記事からも洞察を得ています。

また、D&B HooversとDow Jones Factivaがベンダーの規模を検証している間、企業の10-K、投資リリース、およびVolzaのような国別分割のための税関データベースも確認した。これらの情報源は例示であり、その他多くの公的および有償の参考資料がデータ収集、検証、および明確化をサポートしている。

マーケット・サイジングと予測

当社のトップダウンモデルは、生産と貿易データから需要を再構築し、ボトムアップのサプライヤーロールアップと合計を照合する。主な推進要因としては、半導体の生産能力増強、EUの化学生産量、製薬の充填仕上げラインの設置、バッテリーのギガファクトリープロジェクト、ポンプの平均交換年数などがある。多変量回帰は鉱工業生産と設備投資シリーズに固定され、指数平滑化は短期的な変動を捉える。国別データのギャップは、一次調査時に確認された3年間の移動平均で埋められている。

データ検証と更新サイクル

モルドールのシニア・アナリストは、差異チェックを行い、異常を解決し、ピアレビューを経てから数値を公表します。また、毎年データベースを更新し、重要な事象が発生した場合には中間修正を行います。

モルドールのヨーロッパ真空ポンプのベースラインが信頼に値する理由

ヨーロッパで発表されている真空ポンプの値はしばしば異なっており、私たちはこうした対照を認識しています。

ドライマイクロエレクトロニクスポンプを極低温ユニットとバンドルするかどうか、アフターマーケット収入を含めるかどうか、インフレ処理、リフレッシュの頻度などによって違いが生じる。Mordorは、装置のみの値を報告し、通貨を2024年の平均EUR-USDに固定し、毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 22.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 23.6億米ドル(2025年) | 地域コンサルタントA | 限定アフターマーケットキットと年度途中の為替換算を含む |

| 1.60億米ドル(2024年) | グローバル・コンサルタンシーB | 高真空・超高真空分野は省き、2024年以降を予測 |

| 11.9億米ドル(2022年) | 業界データ・プロバイダーC | 湿式ポンプのみを対象としており、最近の一次チェックは行わず、古い取引データに依存している。 |

この比較から、スコープの選択とリフレッシュ・ケイデンスが、最も大きな差異を引き起こしていることがわかる。モルドールの規律ある定義、混合モデリング、年次検証は、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを作成します。

レポートで回答される主要な質問

ヨーロッパ真空ポンプ市場の現在の価値はいくらですか?

市場は2026年にUSD 24億と評価されており、CAGR 6.05%を記録して2031年までにUSD 32.2億に達すると予測されています。

ヨーロッパ真空ポンプ市場をリードするポンプタイプはどれですか?

回転式ベーンポンプは2025年の売上の31.45%でリーダーシップを維持していますが、ターボ分子設計がCAGR 7.42%で最も急成長しています。

半導体エンドユーザーセグメントの規模はどのくらいですか?

半導体は2025年のヨーロッパ真空ポンプ市場規模の27.10%を占め、継続的なファブ拡張および先端ノード投資によって牽引されています。

なぜドライ真空ポンプが普及しているのですか?

EU(欧州連合)のPFAS規制および汚染制御要件が、フッ素系潤滑剤を排除し総コンプライアンスコストを低減する無油ポンプへのユーザーの移行を促進しています。

最も高い成長見通しを持つ国はどこですか?

オランダは水素ハブプロジェクトおよび新たなバッテリー製造設備に支えられ、2031年にかけて最高のCAGR 7.12%を示しています。

最終更新日: