ジメチルエーテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

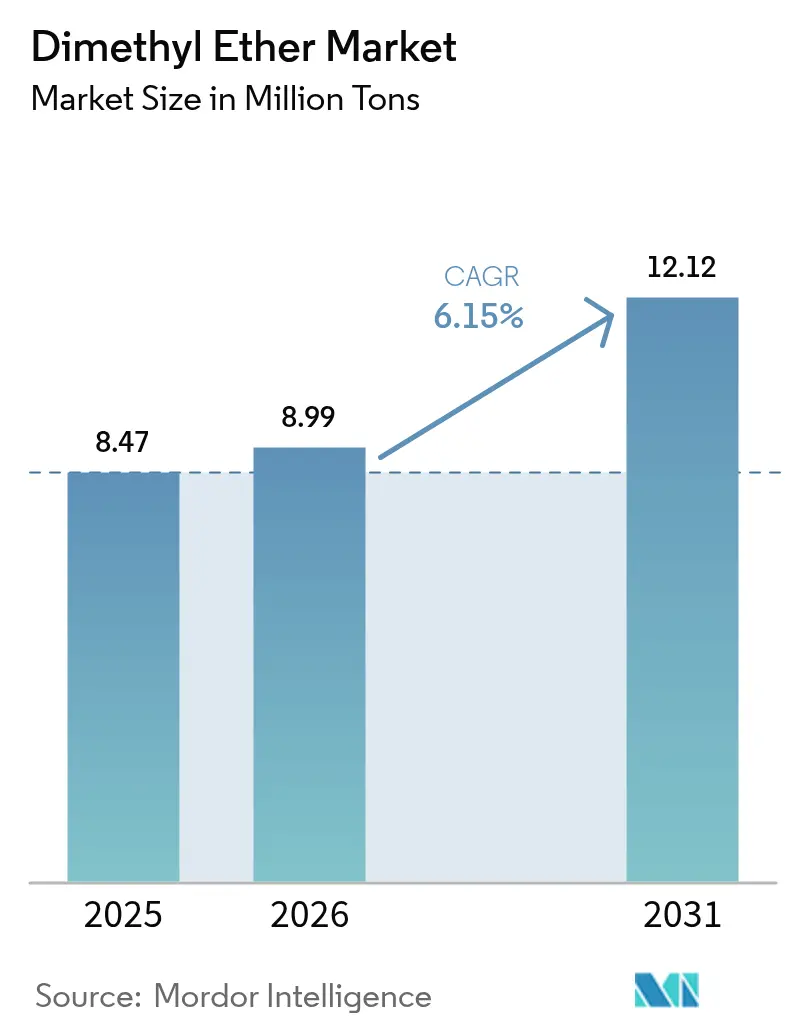

| 市場取引高 (2026) | 8.99 百万トン |

| 市場取引高 (2031) | 12.12 百万トン |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジメチルエーテル市場分析

ジメチルエーテル市場の規模は、2025年の847万トン、2026年の899万トンから、2031年までに1,212万トンへと拡大し、2026年から2031年にかけてCAGRは6.15%を記録する見込みです。需要は、家庭用LPGブレンディング義務、大型フリート向けの新興燃料代替プログラム、および地球温暖化係数の低いエアゾール噴射剤へのシフトに起因しており、アジア太平洋地域が2025年の世界総量の86.22%を占めています。天然ガス由来のルートが依然として生産を主導していますが、グリーン水素と回収CO₂を組み合わせたモジュール型バイオDMEプロジェクトが年率8.45%のペースで拡大しており、カーボンクレジットのインセンティブと電解槽コストの低下がこれを後押ししています。日本、韓国、マレーシアで開発中の直接ガス-DME変換プロセスは、二段階メタノール脱水法と比較して設備投資の削減が期待されていますが、大規模な実証は未だ進行中です。これらのルート間の競争は市場を細分化させており、原料の柔軟性と脱炭素化の信頼性を両立するハイブリッド構成の余地を生み出しています。

レポートの主要ポイント

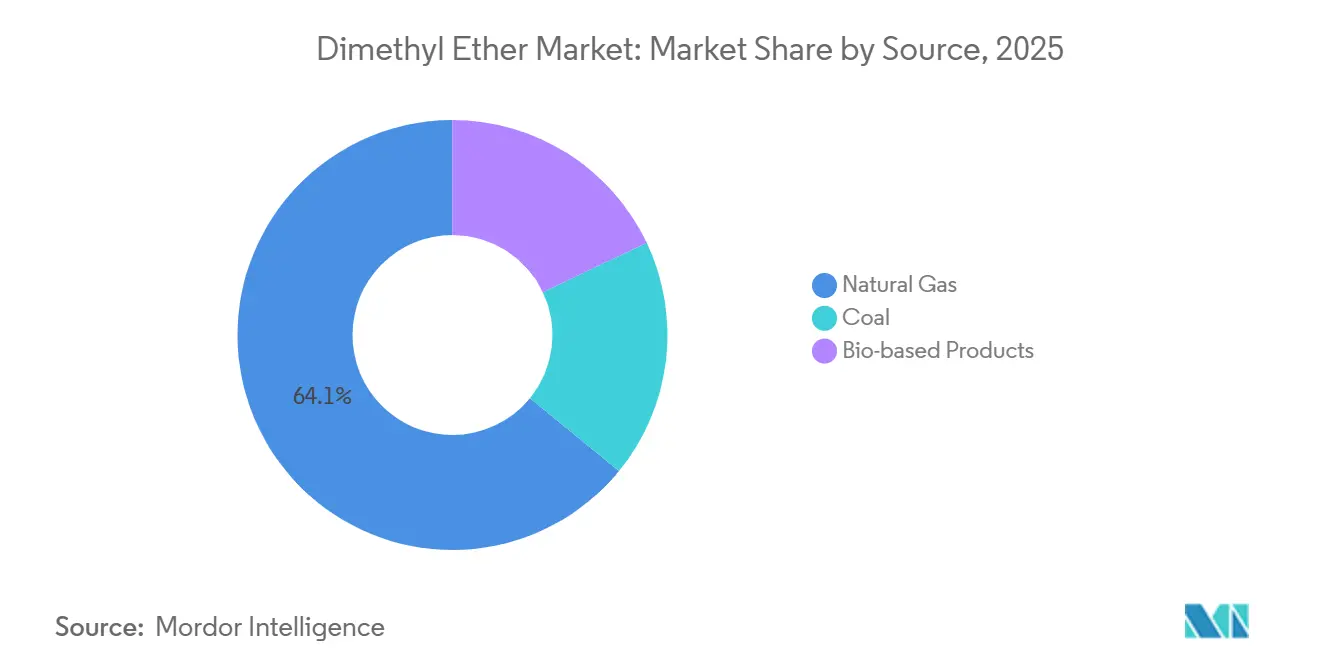

- 原料別では、天然ガス由来DMEが2025年のジメチルエーテル市場シェアの64.11%を占め、バイオベース生産は2031年に向けてCAGR 8.45%で拡大する見込みです。

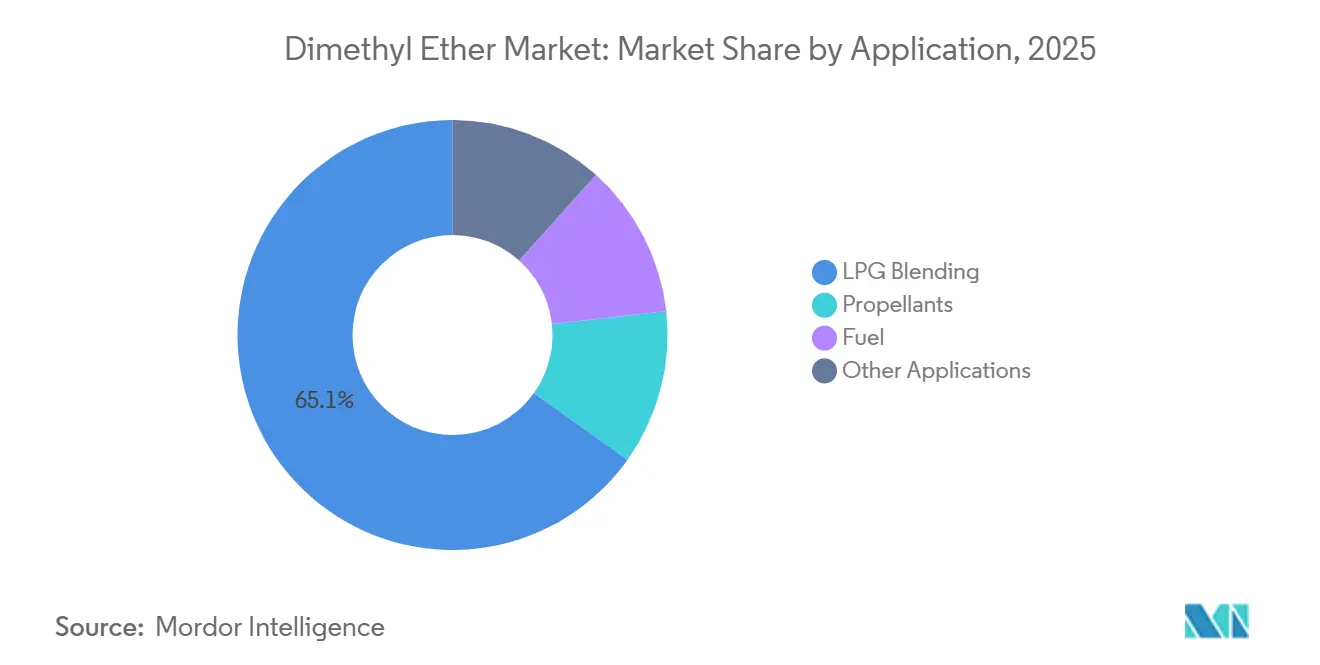

- 用途別では、LPGブレンドが2025年のジメチルエーテル市場規模の65.15%を占め、燃料セグメントは2031年にかけてCAGR 6.48%を記録する見通しです。

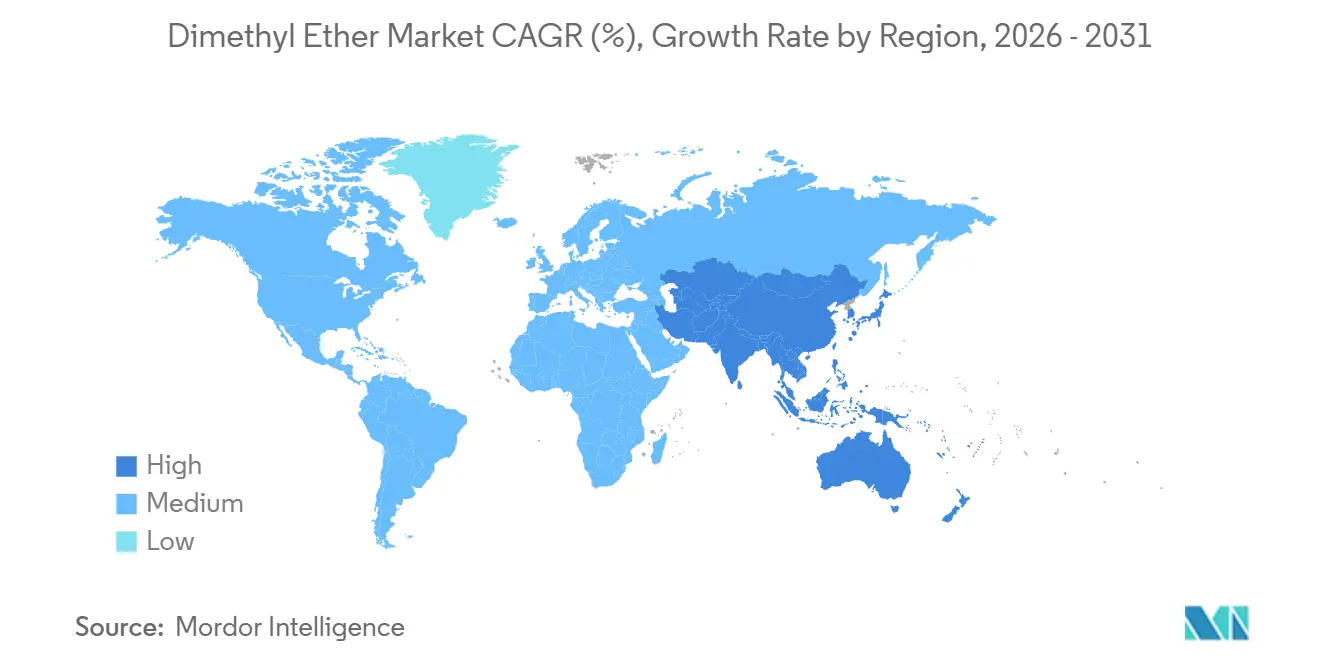

- 地域別では、アジア太平洋が2025年のジメチルエーテル市場シェアの86.22%を占め、2031年に向けてCAGR 6.14%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジメチルエーテル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LPGブレンド用途からの需要拡大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 輸送および産業用ボイラーからの燃料需要の増加 | +1.2% | 世界全体、中国・インド・日本での早期採用 | 中期(2〜4年) |

| 超低硫黄家庭用燃料に対する政府インセンティブ | +1.0% | インド、インドネシア、タイ、ベトナム | 短期(2年以内) |

| グリーン水素と回収CO₂を活用したモジュール型バイオDMEプラント | +0.9% | 北米、欧州、韓国でのパイロットプロジェクト | 長期(4年以上) |

| 長距離燃料電池物流向け水素キャリアとしてのDME | +0.6% | 日本、韓国、一部のEUコリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LPGブレンド用途からの需要拡大

人口密度の高いアジア諸国は、硫黄排出量の削減を優先課題としています。その手段の一つが、液化石油ガス(LPG)ボンベへのジメチルエーテル(DME)のブレンドです。これにより輸入プロパンおよびブタンの容量を拡大できるだけでなく、環境問題への対応にもなります。インドでは、LPGボンベが毎日家庭に配送されており、石油省が全国規模のDMEブレンドを提案しています。この取り組みは、中東からのLPG輸入への依存度を低減することを目的としています。一方、インドネシアでは、DME代替によりコンロの改造を必要とせずに家庭用燃料コストを削減できることが調査で明らかになっています。こうした動きをさらに裏付けるものとして、Korea Gas Corporationは、DMEブレンドが既存のLPGインフラ、機器、および流通ネットワークと互換性があることを確認しています[1]Korea Gas Corporation、「12% DMEブレンド実証プロジェクト」、kogas.or.kr。さらに、電力会社はボンベ充填比率に連動した複数年供給契約を志向しており、これにより生産者はスポット市場の変動リスクを回避できます。その結果、LPGブレンドはジメチルエーテル市場における支配的な数量の基盤として台頭しています。

輸送および産業用ボイラーからの燃料需要の増加

大型トラックや産業用ボイラーは、選択触媒還元システムを必要とせずにユーロVI粒子状物質基準を満たすためにDMEを採用しつつあります。中国のLNG動力トラック車両は2030年までに大幅に増加する見込みであり、低硫黄含有量と簡素化された後処理が評価されるDMEへの並行需要の道を開いています。日本の経済産業省は、ディーゼル物流コストが高い離島での発電用途にDMEを検討しています。インドとタイでは、石炭消費量削減を目的としたパイロットボイラープロジェクトでDMEの実証が進められています。ただし、バルク貯蔵および気化インフラへの投資が急務です。広範な普及には、ディーゼルと同等の標準化された燃料品質仕様と小売ネットワークが不可欠です。こうした課題はあるものの、初期の成長シグナルはジメチルエーテル市場の中期的な拡大を示唆しています。

超低硫黄家庭用燃料に対する政府インセンティブ

南アジアおよび東南アジアの政府は、WHO室内空気ガイドラインへの適合を目的として超低硫黄調理燃料への補助金を交付しており、ジメチルエーテル市場の成長を支援しています。インドのメタノール経済プログラムは、メタノールとDMEを灯油やバイオマスのよりクリーンな代替燃料として推進していますが、国内メタノール生産量は依然として不足しており、輸入依存が続いています。電力網が不安定な都市周辺部では、タイとベトナムがDME・LPGブレンドのパイロット試験を実施しています。これらの国々は、DME輸入に対する税免除、シリンダー充填施設への資本補助金、DMEを「グリーンLPG」として普及させる啓発キャンペーなどのインセンティブを提供しています。即時の効果は地域的なものにとどまりますが、この政策枠組みは、同様の室内空気問題や輸入コストに直面する中東・アフリカ諸国にも採用される可能性があります。

グリーン水素と回収CO₂を活用したモジュール型バイオDMEプラント

画期的なアプローチとして、モジュール型バイオDME施設は電解水素と点源CO₂を活用してメタノールを製造し、それを脱水してDMEへと変換します。このプロセスは化石原料に依存せず、ジメチルエーテル市場に新たな機会をもたらしています。カリフォルニア州に拠点を置くOberon Fuels, Inc.は、廃メタノールと太陽熱蒸気を活用するプラントを運営しており、2030年までに大幅な生産目標の達成を目指しています[2]Oberon Fuels, Inc.、「再生可能DME生産ファクトシート」、oberonfuels.com。一方、Biofriends Inc.は韓国においてセメントキルンからCO₂を回収してDMEに変換するユニットの試運転を進めています。研究によれば、再生可能電力を使用した場合、これらの施設はディーゼルを上回るライフサイクル温室効果ガス削減を達成できるとされています。現時点では設備コストが従来の天然ガスルートより高いものの、モジュール設計により段階的な能力増強と排出源への近接配置が可能となり、パイプラインコストを大幅に削減できます。競争力の鍵は水素価格の均衡達成にあり、これは次の10年前半に実現すると予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模合成・脱水における高い設備投資・運営費 | -1.3% | 世界全体、天然ガスパイプラインが整備されていない地域で深刻 | 中期(2〜4年) |

| LNG、LPG、グリーンメタノールとの競合 | -0.8% | アジア太平洋、欧州、中東 | 短期(2年以内) |

| 電子メタノールブームによるメタノール原料価格の変動 | -0.7% | 世界全体、アジアと欧州で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模合成・脱水における高い設備投資・運営費

DMEプラントの建設には多大な投資が必要です。これらのプラントの営業利益率は、天然ガス価格の変動と触媒のサイクルに著しく影響されます。日本の参照プラントは技術の成熟度を示す一方で、その資本集約的な性質がDME市場の課題となっています。ドイツのユニットはヨーロッパのガス価格の変動に悩まされており、収益性に大きな影響を与えています。マレーシアでは、メタノール脱水を回避して設備投資を削減することを目指したアプローチの実現可能性調査が進められていますが、大規模での実証は未だなされていません。さらに、安価なパイプラインガスへのアクセスが困難な地域では、追加の輸送コストが発生します。この財務的負担は、生産を原料が豊富な地域に集中させるだけでなく、地理的多様化の取り組みを妨げています。

電子メタノールブームによるメタノール原料価格の変動

2024年第4四半期から2025年第1四半期にかけて、メタノール価格は下落しました。しかし、主要な海上バンカープロジェクトが複数年の引き取り契約を確保しており、スポット供給が逼迫しています。Methanexは2025年第1四半期における北米、ヨーロッパ、アジアの契約価格を報告しました。これらの数値は前四半期から低下しているのの、未契約の生産者にとっては依然として変動が大きく、ジメチルエーテル市場のコスト圧力を生み出しています。ØrstedとMaerskは、2027年までに稼働予定のルイジアナ州のe-メタノールプラントを検討しています。一方、2024年にはCNOOC・Shellが恵州にユニットを開設し、DME向け供給を転換しました。Maerskがメタノール対応船舶を発注し、商船三井がフリートを拡充するなど、海運業界のe-メタノールへの関心は明らかです。自社原料を持たないDME生産者は、後方統合を進めるか、特にアジアにおいて輸入依存度が高い中で圧縮されたマージンに対処するかの選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:天然ガス優位の中でバイオベースルートが台頭

天然ガス由来のルートは2025年のジメチルエーテル市場シェアの64.11%を占めており、豊富なガス埋蔵量と成熟したメタノール-DME変換技術を反映しています。石炭-DMEは中国においてニッチな位置づけにとどまっていますが、炭素コストの上昇がその経済性に課題をもたらしています。バイオベース生産は規模は小さいものの、2031年に向けてCAGR 8.45%で拡大しています。Oberon Fuels, Inc.はカリフォルニア州で廃メタノールを活用し、Biofriends Inc.は韓国でセメントキルンのCO₂を回収しています。ライフサイクル研究は排出削減を確認していますが、設備投資は従来プラントを上回っています。

コスト格差は拡大しています。ガスベースの施設はスケールと低い変動費を享受していますが、ガス価格の変動と迫りくる炭素国境調整措置へのエクスポージャーがあります。バイオベースの事業者はカリフォルニア州の低炭素燃料基準と欧州の再生可能エネルギー指令IIのもとでプレミアム引き取り契約を確保していますが、グリーン水素のサプライチェーン管理が必要です。中国の国家炭素市場が拡大するにつれ、石炭-DMEは縮小し、ネットゼロコミットメントに沿ったガスおよびバイオルートへの投資が転換される可能性が高いです。したがって、バイオベース生産のジメチルエーテル市場規模は、現在の高コストにもかかわらず着実に拡大すると予想されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:LPGブレンドが頭打ちとなる中で燃料セグメントが加速

LPGブレンドは2025年のジメチルエーテル市場規模の65.15%を占め、インドの毎日のボンベ充填とインドネシアのDMEブレンド承認に支えられています。さらに、Korea Gas Corporationは従来のLPG機器との互換性を実証しました。エアゾール噴射剤は、企業がキガリ改正のもとでハイドロフルオロカーボンを代替する中で安定したニッチを形成しています。大型トラックおよびボイラーをカバーする燃料セグメントはCAGR 6.48%で拡大する見込みです。

中国のLNGトラック車両の拡大はDMEへの既製の需要回廊を生み出しており、日本はディーゼルコストが高い離島電力向けにDMEを研究しています。インドとタイの産業用ボイラーでは石炭使用量削減を目的としたDMEブレンドの試験が進められており、バルク貯蔵投資が待たれます。燃料用途が拡大するにつれ、LPGブレンドのジメチルエーテル市場シェアは徐々に頭打ちとなりますが、予測期間を通じて支配的な基盤であり続けます。今後の成長は、統一された燃料規格と広範な給油インフラの整備にかかっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年に86.22%の数量シェアを占め、2031年にかけて6.14%のCAGRで成長すると予測されている。この急増は主に、中国のLNGトラック車両の拡大、インドのLPGブレンド推進施策、および韓国の直接合成に関する実験的パイロットプログラムに起因している。この上昇傾向は、硫黄フリーの代替燃料として注目されるDMEの需要を押し上げている。インドが家庭向けLPGにDMEをブレンドするという野心的な計画は、中東からのLPG輸入を大幅に削減する可能性がある。一方、Korea Gas Corporationはマレーシアのプロジェクトにおいて、ガスからDMEへの直接合成を活用して運営コストを最適化し、目標達成を目指している。

北米とヨーロッパは再生可能DMEの重要な技術拠点として台頭しており、米国のジメチルエーテル市場の成長を支えている。Oberon Fuels はカリフォルニア州の工場においてISSC PLUSの認証を取得しており、その信頼性を裏付けている。さらに、Suburban Propaneの注目すべき出資比率は、LPG販売業者が迫り来る電化の波に対してヘッジするための戦略的な動きを示している。大西洋を挟んだ欧州では、GRILLO-Werke AGのドイツ工場がエアゾール噴射剤の主要サプライヤーとなっている。しかし、同社はヨーロッパのガス価格の変動によるマージン圧迫に苦慮している。戦略的な動きとして、ØrstedとMaersk社がルイジアナ州で進めるe-メタノール事業は、メタノール原料を海運セクターへ振り向けることが見込まれており、北米のDMEメーカーへの供給を制約する可能性がある。

南米、中東、アフリカはいまだ初期段階にあるものの、大きな可能性を秘めている。ブラジルとアルゼンチンは豊富なバイオマス資源を有しているが、合成ユニットの資金調達において課題を抱えている。湾岸地域では、サウジアラビアとUAEがDMEをプレミアム製品として位置づけ、アジアへの輸出を視野に入れている。国内に目を向けると、ナイジェリアと南アフリカはLPG需要の増加と大気質への懸念に直面している。しかし、国内DMEプラントを設立するためには、確固たる引き取り契約と国際的な資金調達が必要である。現在の状況を踏まえると、これらの地域は2031年まで輸入に依存し続ける可能性が高く、アジア太平洋地域がDME市場の中核としての地位をさらに強固なものとするであろう。

競合ランドスケープ

ジメチルエーテル市場は中程度に分散しています。ホワイトスペースの機会は、ポイントソースCO₂回収がバイオDME合成に供給されるセメントや鉄鋼サイトに併設されたモジュール型プラントに集中しています。直接ガス-DME触媒に関する特許活動は、JGCホールディングスと三菱が失活を抑制する処方を開示するにつれて増加しています。ISO委員会はDMEブレンド規格の草案を作成中であり、最終化されれば国境を越えた取引が容易になります。電子メタノールプロジェクトが海運向けの増分メタノールを吸収するにつれ、DMEメーカーは自社原料を確保するか後方統合を進めることを余儀なくされ、競争激化が見込まれます。低コストのガスまたは再生可能電力へのアクセスを持たない企業はニッチな地域市場に限定されるリスクがある一方、垂直統合されたプレーヤーはバリューチェーン全体でマージンを守ることができます。

ジメチルエーテル産業のリーダー企業

Nouryon

Dongguan Jovo Warehousing Services Co., Ltd.

Korea Gas Corporation

Mitsubishi Gas Chemical Company, Inc.

Shell PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NouroyonはロッテルダムにおけるDME生産のISCC PLUS認証を取得し、顧客がスコープ3排出削減を検証できるようにしました。

- 2024年6月:Mitsubishi Gas Chemical Company, Inc.は消化ガスから日本初のバイオメタノールを製造し、バイオDMEの原料基盤を確立しました。

世界のジメチルエーテル市場レポートの調査範囲

ジメチルエーテル(DME)またはメトキシメタンは、低沸点を持つ透明で無臭のガスです。天然ガス、メタノール、石炭、バイオマスなど多様な原料から製造されます。DMEは主にLPGブレンドおよび硫黄を含まない代替エネルギー燃料として使用されます。また、化粧品、医薬品などさまざまな産業においてエアゾール噴射剤として、また冷媒としても使用されます。

ジメチルエーテル市場は、原料、用途、地域別にセグメント化されています。原料別では、天然ガス、石炭、バイオベース製品にセグメント化されています。用途別では、噴射剤、LPGブレンド、燃料、その他の用途にセグメント化されています。本レポートは、主要地域の27カ国におけるジメチルエーテル市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| 天然ガス |

| 石炭 |

| バイオベース製品 |

| 噴射剤 |

| LPGブレンド |

| 燃料 |

| その他の用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | 天然ガス | |

| 石炭 | ||

| バイオベース製品 | ||

| 用途別 | 噴射剤 | |

| LPGブレンド | ||

| 燃料 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アジア太平洋のDME需要はどのくらいの速さで成長していますか?

アジア太平洋のジメチルエーテル市場は、LPGブレンドおよび燃料用途に牽引され、2026年から2031年にかけてCAGR 6.14%で拡大する見込みです。

現在最もDMEを使用している用途はどれですか?

LPGブレンドが2025年数量の65.15%を占め、インド、インドネシア、韓国のボンベプログラムに牽引されています。

バイオベース生産の現在のシェアはどのくらいですか?

バイオベースは北米、欧州、韓国でモジュール型プラントが拡大する中、CAGR 8.45%で急速に増加しています。

メタノール価格がDME生産者にとってリスクとなる理由は何ですか?

海洋電子メタノールプロジェクトが長期引き取り契約を確保しており、スポット供給が減少し、自社メタノールを持たないDMEプラントにとって原料価格の変動リスクが生じています。

ジメチルエーテル市場の現在の世界需要と2031年までの予想成長はどのくらいですか?

世界消費量は2026年に899万トンであり、CAGR 6.15%を反映して2031年には1,212万トンに達する見込みです。

最終更新日: