プロバイオティクス化粧品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

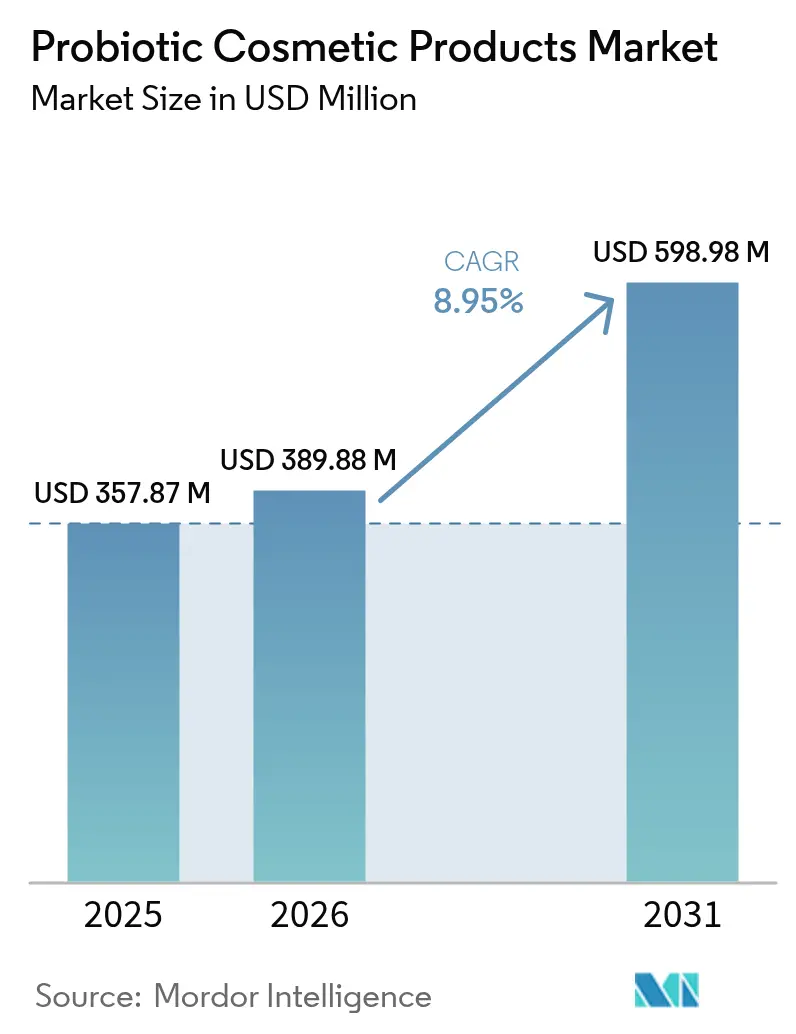

| 市場規模 (2026) | 389.88 百万米ドル |

| 市場規模 (2031) | 598.98 百万米ドル |

| 成長率 (2026 - 2031) | 8.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロバイオティクス化粧品市場分析

プロバイオティクス化粧品市場の規模は2026年に3億8,988万米ドルと推定され、2025年の3億5,787万米ドルから成長し、2031年には5億9,898万米ドルに達する見通しであり、2026年〜2031年の期間にわたって8.95%のCAGRで成長します。この成長軌道は、科学的なマイクロバイオーム研究と、単なる美容上の懸念ではなく皮膚の根本的な健康に取り組む有効なスキンケアソリューションに対する消費者需要の融合を反映しています。市場の拡大は、局所用プロバイオティクスが皮膚バリア機能を回復し炎症反応を軽減できるという認識によって根本的に推進されており、これらの製品を従来の化粧品に対する治療的代替品として位置付けています。市場の勢いは、生菌または溶菌した菌株がバリアの完全性を強化し、炎症を調節し、定量可能な皮膚科学的恩恵をもたらす能力に由来しています。大手ビューティーハウスは特許取得済みの菌株を主力の最小在庫管理単位(SKU)に組み込んでおり、ベンチャー支援スタートアップは頭皮の健康などの特定用途を商業化しています。デジタルコマース、ソーシャルプラットフォーム、および皮膚科医の推薦が共同で製品教育を加速し、ローンチから採用までのサイクルを短縮しています。プロバイオティクス化粧品を安全性ドシエが提出されることを条件として低リスクのリーブオン製剤として扱う均衡の取れた規制環境も、商業化をさらに促進しています。

主要レポートのポイント

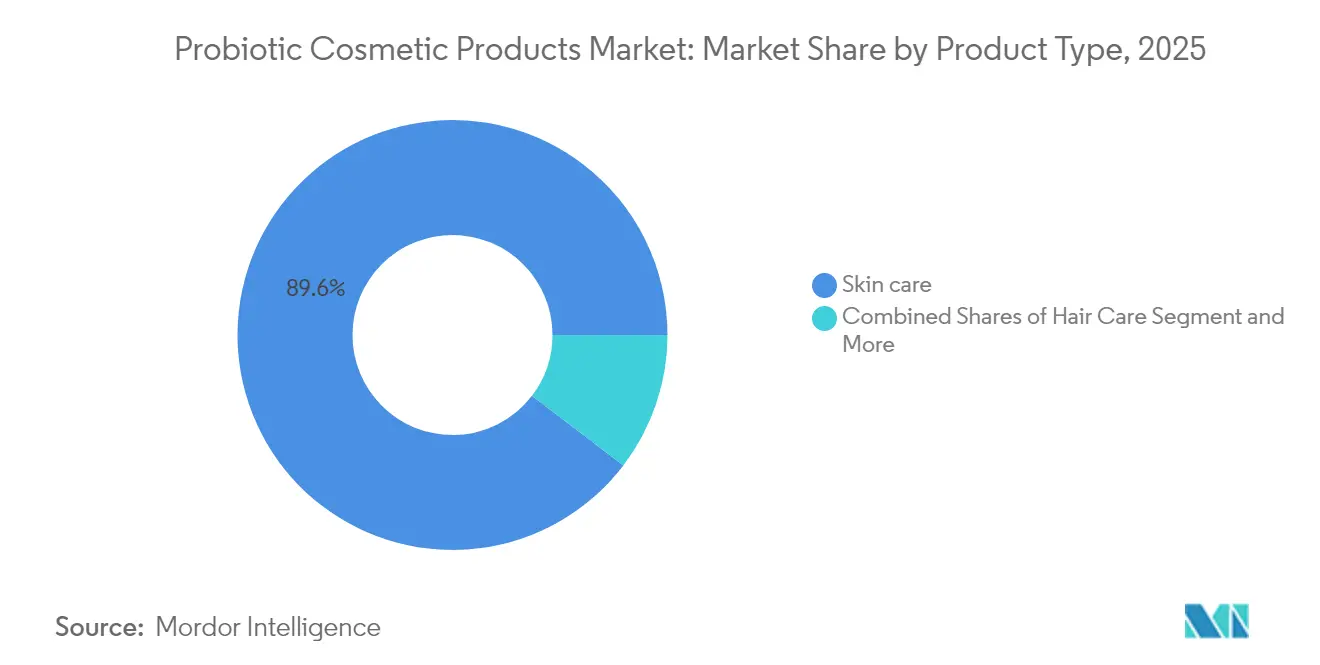

- 製品タイプ別では、スキンケアが2025年に89.62%の売上シェアでリードし、ヘアケアは2031年にかけて9.12%のCAGRで拡大する見込みです。

- カテゴリー別では、コンベンショナルセグメントが2025年のプロバイオティクス化粧品市場シェアの81.55%を占め、オーガニック製品は2031年にかけて10.58%のCAGRで拡大しています。

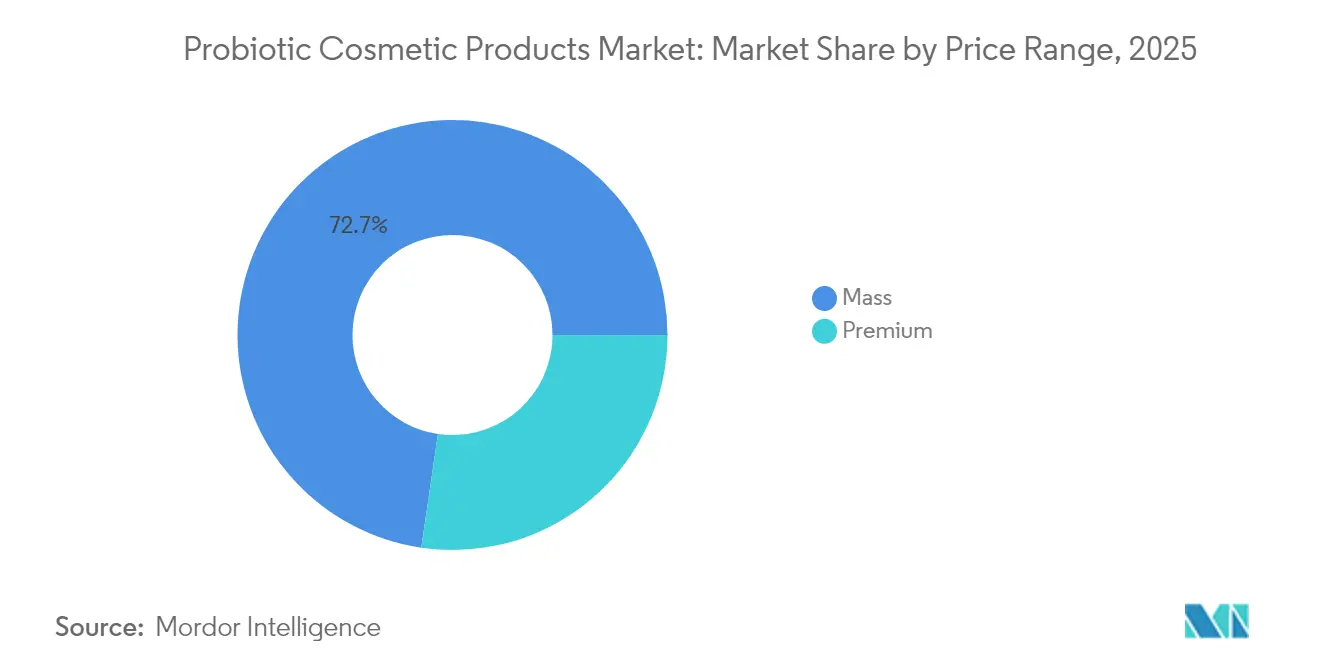

- 価格帯別では、マス向け製品が2025年のプロバイオティクス化粧品市場規模の72.68%を占め、プレミアムラインは2031年にかけて10.45%のCAGRで成長しています。

- 流通チャネル別では、ヘルス&ビューティーストアが2025年に54.10%のシェアを保持し、オンライン小売は2031年にかけて9.55%のCAGRで拡大しています。

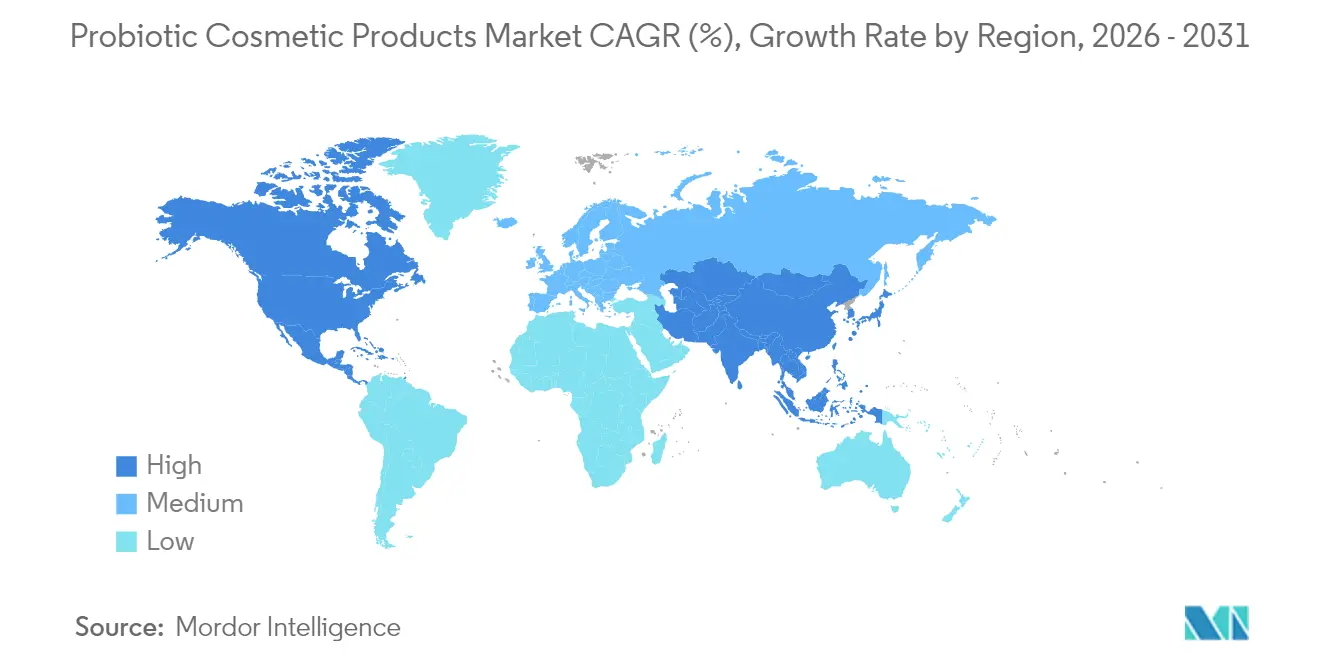

- 地域別では、北米が2025年に36.62%のシェアを占め、アジア太平洋は2031年にかけて最速の9.41%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロバイオティクス化粧品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 皮膚マイクロバイオームに関する消費者知識の向上 | + 1.4% | グローバル、北米および欧州連合における早期採用 | 中期(2〜4年) |

| クリーンビューティーおよび天然処方需要 | + 1.6% | グローバル、北米および西欧において最も強い | 短期(2年以内) |

| 多機能製品へのトレンド | + 1.1% | アジア太平洋がコア、北米への波及 | 中期(2〜4年) |

| 敏感肌およびアレルギーの蔓延 | + 0.9% | グローバル、特に都市市場 | 長期(4年以上) |

| ソーシャルメディア、インフルエンサー、セレブリティの影響 | + 1.3% | グローバル、Z世代およびミレニアル世代が牽引 | 短期(2年以内) |

| eコマースプラットフォームの拡大 | + 1.4% | グローバル、新興市場において加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

皮膚マイクロバイオームに関する消費者知識の向上

皮膚マイクロバイオーム科学に関する消費者の理解が深まることで、購買決定は成分重視から仕組み重視へと変化し、表面的な効果ではなく微生物バランスへの測定可能な影響を実証する製品への需要が生まれています。ニキビ治療における過酸化ベンゾイルと同等の結果を示す研究を含む、局所用プロバイオティクスの有効性を検証する臨床試験は、教育水準の高い消費者がますます求める科学的信頼性を提供しています。この知識のシフトにより、ブランドは記録された臨床結果を持つ特定のプロバイオティクス菌株を含む製剤においてプレミアム価格を設定できるようになります。このトレンドは、消費者が腸の健康概念を局所適用に容易に転換できるサプリメント文化が確立された市場において特に加速しています。皮膚科学会による教育イニシアチブおよびExperimental Dermatologyなどの学術誌における査読付き論文の掲載が、プロバイオティクス化粧品をウェルネストレンドではなく科学に基づく介入として正当化しています。

クリーンビューティーおよび天然処方需要

クリーンビューティー運動は、成分の排除を超えて有益な微生物の積極的な導入へと進化しており、プロバイオティクスを皮膚生態系を乱す刺激の強い合成防腐剤の対極として位置付けています。規制の枠組みはこのシフトをますます受け入れており、米国食品医薬品局(FDA)の2022年化粧品規制近代化法(MoCRA)は、安全基準を維持しながら新規成分のための明確な経路を確立しています[1]出典:米国食品医薬品局、「2022年化粧品規制近代化法(MoCRA)」、fda.gov。クリーン処方にプレミアムを支払う消費者の意欲は、サードパーティ試験および臨床検証を通じて安全性と有効性の両方を実証できるブランドに市場機会を創出しています。このトレンドは、進化する消費者の好みに迅速に対応できる小規模ブランドに特に恩恵をもたらし、レガシー処方やサプライチェーンに制約された大手企業を出し抜くことが多いです。美容業界におけるこの変革により、マイクロバイオームに優しい処方の研究開発への投資が増加しており、世界中の研究室が皮膚の細菌生態系に関する広範な研究を実施しています。化粧品製造における先進バイオテクノロジーの統合により、製品ライフサイクル全体を通じてその有効性を維持する安定したプロバイオティクス処方の開発が可能になっています。

多機能製品へのトレンド

プロバイオティクス化粧品は、単一の処方によって複数の恩恵を本質的に提供し、製品あたりの価値を最大化しながら簡略化されたルーティンに対する消費者需要に応えます。マイクロバイオームアプローチにより、ブランドは従来の化粧品の恩恵と治療的効果を組み合わせることができます。例えば、バリア機能を同時に強化し炎症マーカーを低減する保湿剤などが挙げられます。この融合は、消費者が伝統的に総合的なスキンケア哲学とマルチステップルーティンを受け入れるアジア太平洋市場において特に共鳴しています。ISOなどの規制機関は多機能化粧品クレームの基準を策定しており、ブランドが有効性を誇張することなく複雑な恩恵プロファイルを実証するための枠組みを提供しています。

敏感肌およびアレルギーの蔓延

環境汚染物質や生活習慣の要因に起因する敏感肌状態の増加は、プロバイオティクスが独自に提供する穏やかながらも効果的なスキンケアソリューションへの持続的な需要を生み出しています。臨床的証拠は、局所用プロバイオティクスが炎症反応を調節し皮膚バリア機能を強化でき、薬物介入に関連する副作用なしに湿疹や酒皶などの状態に治療的恩恵を提供することを示しています。この医療的な位置付けにより、プロバイオティクス化粧品は従来のスキンケアと皮膚科学的治療の両方から市場シェアを獲得できます。医療提供者の推薦は、プロバイオティクススキンケアを補助療法としてますます含めており、医療コミュニティ内でのカテゴリーの正当性を高め、美容意識の高い消費者を超えた市場リーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品の市場プレゼンスの増大 | -0.7% | グローバル、新興市場に集中 | 短期(2年以内) |

| 従来型および合成化粧品との激しい競争 | -1.1% | グローバル、特に確立された市場 | 中期(2〜4年) |

| 規制上の曖昧さおよび標準化の欠如 | -0.9% | グローバル、管轄区域によって異なる | 長期(4年以上) |

| 高い製品価格が市場成長を制約 | -0.8% | 価格敏感市場、新興経済国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制上の曖昧さおよび標準化の欠如

プロバイオティクス化粧品の標準的な定義の欠如は、市場の混乱を生み出し、正当な製品に対する消費者の信頼を損なう誤解を招くクレームを可能にしています。規制の枠組みは管轄区域によって大きく異なり、一部の市場ではプロバイオティクス化粧品を広範な臨床試験を必要とする医薬品として扱う一方、他の市場では最小限の監視で従来の化粧品として分類しています。この不一致は、グローバル流通を求めるメーカーの国際市場参入戦略を複雑にし、コンプライアンスコストを増加させています。局所適用におけるプロバイオティクスの生存能力と有効性のための標準化された試験プロトコルの欠如は、品質管理上の課題をさらに悪化させ、カテゴリーの信頼性を損なう製品の失敗につながる可能性があります。

高い製品価格が市場成長を制約

プロバイオティクス処方の研究開発コストを回収するために必要なプレミアム価格戦略は、価格敏感なセグメントおよび新興経済国における市場浸透を制限しています。製造、包装、および棚寿命を通じてプロバイオティクスの生存能力を維持することに関連する製造上の複雑さは、マスマーケット価格戦略を妨げるコスト構造を生み出しています。プレミアム価格を正当化するための消費者教育要件は、最終製品コストをさらに引き上げるマーケティング費用を追加しています。この価格制約は、可処分所得の伸びが美容製品需要に遅れをとる発展途上地域における市場拡大に特に影響を与えており、現地メーカーが在来のプロバイオティクス菌株を使用したコスト効率の高い代替品を開発する機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアの優位性が市場基盤を牽引

スキンケアは2025年に89.62%の市場シェアを占め、他の美容用途よりも顔の健康を優先する消費者の傾向と、皮膚疾患に対する局所用プロバイオティクスの恩恵を検証する臨床研究の集中を反映しています。ヘアケアは、頭皮の健康と発毛促進に対するプロバイオティクスの有効性を示す科学的証拠に牽引され、2031年にかけて9.12%のCAGRで最速成長セグメントとして浮上しています。カラー化粧品およびフェイシャル化粧品は、ブランドが従来の処方から差別化するためにプロバイオティクスの統合を試みる新興用途を代表していますが、処方上の課題とコンセプトに対する消費者の不慣れにより採用は依然として限定的です。

スキンケアの優位性は、プロバイオティクスのメカニズムと皮膚科学的ニーズ、特にバリア機能の回復と炎症反応の調節との自然な一致を反映しています。査読付き学術誌に掲載されたシステマティックレビューは、ニキビから抗老化に至る様々な状態へのプロバイオティクス応用を検証しており、消費者の受容と医療提供者の推薦に必要な臨床的基盤を提供しています。プロバイオティクスによるフケ軽減と毛包の健康への恩恵を示す研究が増加するにつれ、ヘアケアの成長が加速し、顔への用途を超えてターゲット市場が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックの加速にもかかわらずコンベンショナル製品がシェアを維持

コンベンショナル処方は2025年に81.55%の市場シェアを保持しており、より広範な処方哲学に関わらずプロバイオティクスの恩恵に対する消費者の受容を示す一方、オーガニックバリアントはブランドがクリーンビューティーのポジショニングを活用するにつれ2031年にかけて10.58%のCAGRで加速しています。コンベンショナルカテゴリーの優位性は、特定の菌株の恩恵を臨床的証拠が支持する場合、オーガニック認証よりもプロバイオティクスの有効性を重視する実用的な消費者の優先事項を反映しています。オーガニックの成長加速は、プロバイオティクスの恩恵と認定オーガニック成分を組み合わせた製品にプレミアムを支払う意欲のある新興消費者セグメントを示しており、ブランドがウェルネス意識の高い消費者と有効性重視の消費者の両方を取り込む機会を創出しています。

規制の枠組みはコンベンショナルとオーガニック両方のプロバイオティクス処方をますます受け入れており、認証機関はオーガニック化粧品ガイドライン内でプロバイオティクス成分を認識する基準を策定しています。この規制の進化により、ブランドはプロバイオティクス科学とオーガニック認証の両方を強調するデュアルポジショニング戦略を追求でき、購買動機の異なる消費者セグメント全体で市場リーチを拡大しながら、より高い価格帯を設定できる可能性があります。

価格帯別:プレミアムの成長がマスマーケットの優位性に挑戦

マスマーケット製品は2025年に72.68%の市場シェアを支配しており、広範な消費者のアクセシビリティと確立された流通チャネルを反映している一方、プレミアムセグメントはブランドが臨床検証と特殊処方を通じて高い価格を正当化するにつれ2031年にかけて10.45%のCAGRで拡大しています。マスマーケットの優位性は、有効性を維持しながらアクセスしやすい価格帯を実現するコスト効率の高い製造プロセスと簡略化された処方を通じた、プロバイオティクスの恩恵の民主化の成功を示しています。プレミアムの成長加速は、測定可能な結果をもたらす高度なプロバイオティクス技術、パーソナライズされた処方、および臨床的に実証された菌株の組み合わせに投資する消費者の意欲を示しています。

製造上の革新により、マスマーケットブランドはプロバイオティクスエキスおよびポストバイオティクスを組み込むことができ、生菌の複雑さとコストなしに恩恵を提供し、価格意識の高い消費者にプロバイオティクス化粧品へのアクセスを提供しています。プレミアムブランドは独自菌株の開発、パーソナライズされたマイクロバイオーム検査、および高い価格帯を正当化しながらプロバイオティクスの有効性に対する消費者の信頼を構築する臨床試験によって差別化しています。安定した処方と延長された棚寿命の開発により、メーカーはクレンザーから美容液まで様々な化粧品カテゴリーにわたる製品ポートフォリオを拡大できるようになっています。さらに、マイクロカプセル化技術の進歩により、プロバイオティクス成分の送達システムが改善され、局所適用時の有効性が確保されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:従来型小売がデジタル革新に直面

ヘルス&ビューティーストアは2025年に54.10%の市場シェアを維持しており、消費者の信頼と製品教育能力を活用している一方、オンライン小売チャネルは直販ブランドが従来のゲートキーパーを迂回するにつれ2031年にかけて9.55%のCAGRで加速しています。従来型小売の優位性は、マイクロバイオーム科学やプロバイオティクスの恩恵についての教育を必要とする馴染みのない製品カテゴリーを購入する際の対面相談に対する消費者の好みを反映しています。オンラインの成長加速により、専門ブランドは従来の小売環境では対応できない詳細な教育コンテンツを提供しながら消費者に直接リーチできます。

スーパーマーケットおよびハイパーマーケットはマスマーケットポジショニングを通じて相当のシェアを獲得しており、薬局や皮膚科クリニックを含むその他の流通チャネルはプロバイオティクス化粧品が医療的な正当性を得るにつれ拡大しています。オムニチャネル戦略への進化により、ブランドは製品発見のために従来型小売を、教育と再購入のためにオンラインプラットフォームを活用でき、多様な消費者の好みにわたって市場リーチを維持しながら顧客獲得コストを最適化できます。専門ビューティー小売業者は、これらの製品への消費者需要の高まりに応えるため、プロバイオティクススキンケア専用コーナーをますます設置しています。直販チャネルも、ブランドがパーソナライズされたショッピング体験とサブスクリプション型モデルに投資するにつれ、急速な成長を経験しています。

地域分析

北米は2025年に36.62%のシェアでグローバル市場をリードしており、局所適用に容易に転換できるプロバイオティクスサプリメントに対する確立された消費者意識と化粧品革新に対応した規制の枠組みから恩恵を受けています。この地域の優位性は、医療と消費者製品の両分野におけるマイクロバイオーム科学の早期採用を反映しており、証拠に基づくスキンケアソリューションに投資する意欲のある教育された消費者層を形成しています。確立された流通ネットワークとマーケティングインフラにより、消費者の新しい化粧品技術に対する開放性を活用しようとする国内外のブランドの効率的な市場浸透が可能になっています。プロバイオティクス化粧品を補助療法として受け入れる医療提供者の姿勢が、カテゴリーをさらに正当化し、美容意識の高い消費者を超えた市場リーチを拡大しています。

アジア太平洋は、可処分所得の増加、予防的スキンケアへの文化的重視、および革新的な化粧品処方の市場参入を促進する規制の進化に牽引され、2031年にかけて9.41%のCAGRで最も強い成長勢いを示しています。中国の効率化された化粧品通知プロセスは、国際ブランドの参入障壁を引き下げる一方、国内メーカーは在来のプロバイオティクス菌株を活用して価格敏感な消費者向けのコスト効率の高い代替品を開発しています。伝統医学の遺産を持つこの地域は、有益な微生物に対する文化的な受容性を生み出し、コンセプトの広範な教育を必要とする市場と比較して消費者のプロバイオティクス化粧品の採用を加速しています。韓国のビューティーイノベーションのリーダーシップと日本の高度な製造能力が、アジア太平洋をプロバイオティクス化粧品開発の成長市場かつイノベーションハブとして位置付けています。

欧州は、オーガニックおよびナチュラル化粧品の確立された市場を通じて重要な市場プレゼンスを維持しており、プロバイオティクス処方を容易に受け入れる一方、EU化粧品規制1223/2009に基づく規制の枠組みが新規成分承認の明確な経路を提供しています。この地域が持続可能性と環境意識を重視する姿勢は、合成防腐剤や刺激性の強い化学物質への環境に優しい代替品としてのプロバイオティクスのポジショニングと一致しています。南米および中東・アフリカは、拡大する中間層と美容意識の高まりが革新的なスキンケアソリューションへの需要を生み出す新興の機会を代表していますが、市場の発展にはプロバイオティクスの恩恵に関する教育と現地の規制要件および消費者の好みへの適応が必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

プロバイオティクス化粧品市場は中程度の断片化を示しており、異なる戦略的アプローチで競争する確立された大手ビューティーコングロマリットと特化したマイクロバイオームスタートアップの共存を反映しています。主要プレーヤーは、L'Oréalの2025年2月のLactobio買収やBeiersdorfのS-Biomedic過半数株取得に代表されるように、プロバイオティクスの専門知識を迅速に獲得するための買収主導の成長戦略を追求する一方、小規模企業は科学的専門化と直販チャネルを活用して市場シェアを獲得しています。

テクノロジーの統合が重要な差別化要因となっており、企業は独自の菌株ライブラリー、パーソナライズされたマイクロバイオーム検査プラットフォーム、および個々の皮膚マイクロバイオームプロファイルに基づいてカスタマイズされた製品推薦を可能にするAI駆動の処方最適化システムを開発しています。メンズプロバイオティクススキンケア、小児向け処方、および臨床的証拠がプロバイオティクス介入を支持する特定の皮膚科学的状態への治療的応用を含む未開拓のセグメントにおいて、空白スペースの機会が生まれています。

新興の破壊者は精密診断とパーソナライズされた処方に焦点を当て、ゲノム解析と機械学習を活用して個々のマイクロバイオームの不均衡に対処する標的型プロバイオティクス治療を開発しています。特許出願は、プロバイオティクスの生存能力を維持する送達システム、相乗効果を持つ新規菌株の組み合わせ、およびプロバイオティクスを補完的な活性成分と組み合わせる処方技術にますます集中しており、マーケティング主導のポジショニングではなく技術的差別化への戦略的焦点を示しています。

プロバイオティクス化粧品業界リーダー

L'Oréal S.A.

Johnson & Johnson

Unilever

The Estée Lauder Companies Inc.

Procter & Gamble

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:YUN NVとのパートナーシップ発表に続き、Bausch HealthはポーランドでYUN ACNスキンケアラインを導入しました。このラインはニキビ肌向けに設計されたプロバイオティクスおよびプレバイオティクス処方を特徴としていました。製品ラインには、従来のニキビ治療の欠点なしに皮膚の自然なマイクロバイオームをサポートするYUN ACNリペアクリーム、ウォッシュジェル、およびミセラーウォーターが含まれていました。

- 2023年12月:L'Oréalは、コペンハーゲンを拠点とするプロバイオティクスおよびマイクロバイオーム研究のリーダーであるLactobioの買収を発表しました。この買収により、皮膚上の微生物コミュニティであるマイクロバイオームに関するL'Oréalの既存の20年間の研究が強化され、この科学分野における同社の地位が強固になりました。また、この買収はLactobioの専門知識と知的財産を活用し、生菌を使用した革新的な化粧品ソリューションを開発することを目的としていました。

- 2022年9月:BioGaiaとSkinomeは、皮膚マイクロバイオームをサポートすることで自然な方法で皮膚の健康を改善できる生菌を使用した製品の研究開発で協力しました。最初の製品であるSkinome Probiotic Concentrateは2022年9月より消費者に提供されました。Skinome Probiotic Concentrateは、Limosilactobacillus reuteriの生菌株と、皮膚を柔らかくし、弾力性を改善し、皮膚バリアを強化するために人間の皮脂と同じ構造と特性を持つスクアレンなど、最小限の皮膚同一成分を組み合わせたものでした。

グローバルプロバイオティクス化粧品市場レポートスコープ

プロバイオティクス化粧品は、皮膚の健康に有益な特定の菌株のプロバイオティクス微生物を含む美容製品です。

プロバイオティクス化粧品市場は、製品タイプ、流通チャネル、および地域によって分類されています。製品タイプに基づき、市場はスキンケア、ヘアケア、およびその他の製品タイプに分類されています。流通チャネルに基づき、市場は専門店、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、およびその他の流通チャネルに分類されています。スコープには、地域別に北米、欧州、アジア太平洋、南米、および中東・アフリカの詳細分析が含まれています。

各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| スキンケア | 保湿剤およびクリーム |

| クレンザーおよびトナー | |

| その他 | |

| ヘアケア | シャンプーおよびコンディショナー |

| その他 | |

| カラー化粧品 | フェイシャル化粧品 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 中東・アフリカその他 |

| 製品タイプ別 | スキンケア | 保湿剤およびクリーム |

| クレンザーおよびトナー | ||

| その他 | ||

| ヘアケア | シャンプーおよびコンディショナー | |

| その他 | ||

| カラー化粧品 | フェイシャル化粧品 | |

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけてプロバイオティクス化粧品の売上はどのくらいの速さで成長すると予想されていますか?

売上は8.95%のCAGRで拡大し、2026年の3億8,988万米ドルから2031年までに5億9,898万米ドルに達する見込みです。

現在最も需要を獲得している製品タイプはどれですか?

スキンケアが優位であり、バリア修復および抗炎症効果に関する強固な臨床的証拠により、2025年に89.62%の売上シェアを保持しています。

最速の成長が予測されているセグメントはどれですか?

ヘアケアサブセグメントが、頭皮の健康においてプロバイオティクス活性成分が普及するにつれ、2031年にかけて9.12%の予測CAGRでリードしています。

最も急速に拡大している販売チャネルはどれですか?

オンライン小売は9.55%のCAGRで拡大しており、直販ブランドが教育コンテンツとパーソナライズされたクイズを活用してコンバージョンを促進しているためです。

最終更新日: