オーガニックパーソナルケアおよび化粧品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

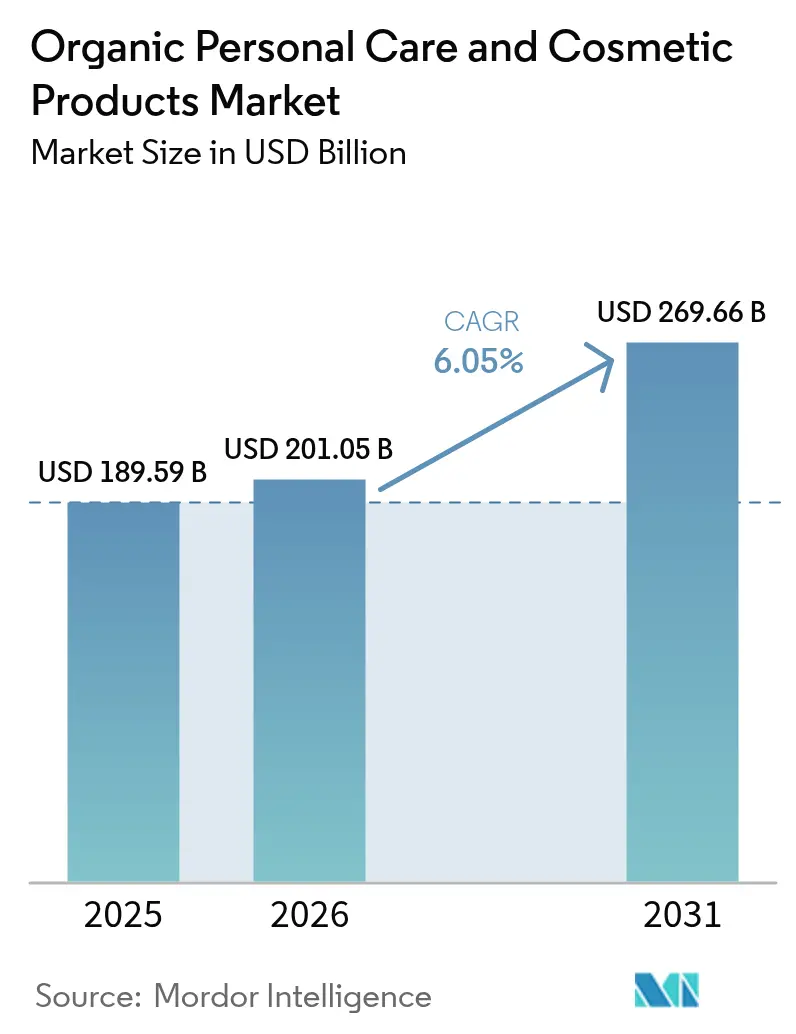

| 市場規模 (2026) | 201.05 十億米ドル |

| 市場規模 (2031) | 269.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

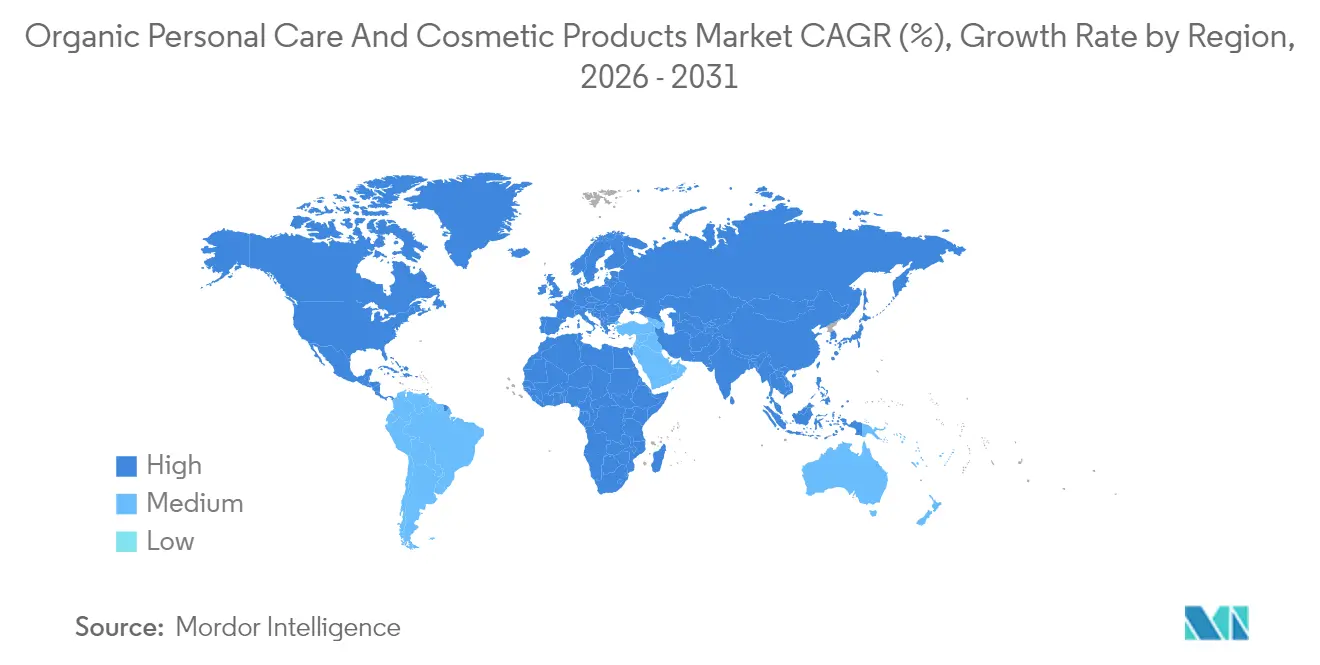

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

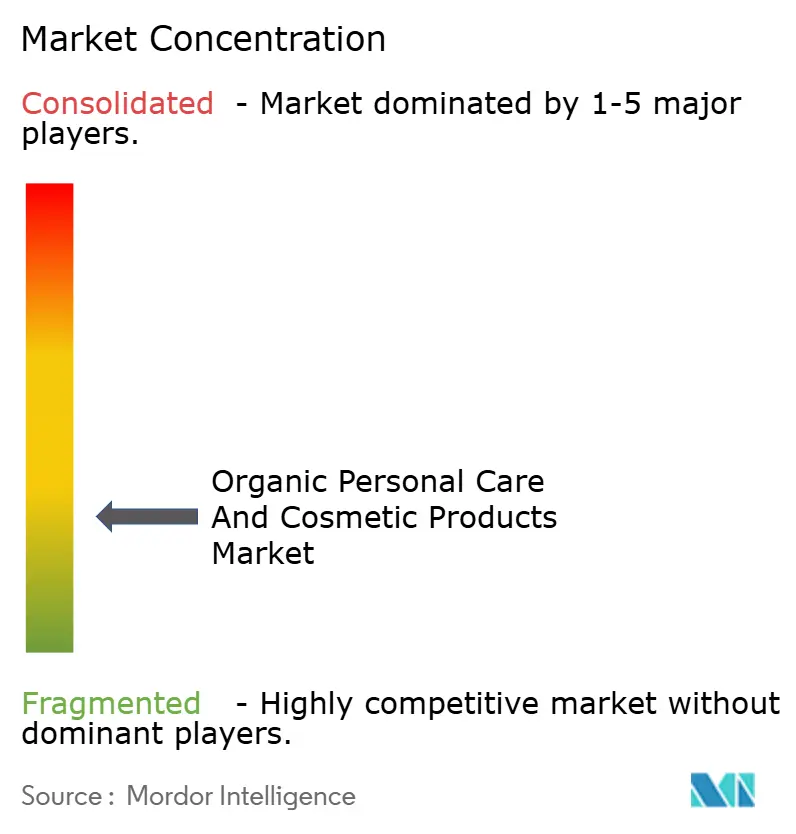

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックパーソナルケアおよび化粧品市場分析

オーガニックパーソナルケアおよび化粧品市場規模は、2025年の1,895.9億米ドルから2026年には2,010.5億米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.05%で推移して2031年には2,696.6億米ドルに達すると予測されています。購買者は物議を醸す合成成分を含まない処方に引き寄せられており、規制当局はオーガニック原料の認証済み調達を有するブランドに有利な情報開示規則を強化しています。アジア太平洋地域は規模・速度ともに主導的地位を占めており、天然成分の承認期間を短縮する中国の2025年規則や、インドの長年にわたる動物実験禁止措置がこれを後押ししています。成熟した地域では、EUにおけるナノ材料への追加精査および米国の州レベルでの化学物質禁止措置が、規制適合オーガニックプレーヤーに機会をもたらす一方で、従来型競合他社の参入を遅らせています。デジタルチャネルは認証証明と全成分リストの公開を可能にすることで透明性の基準を引き上げ、信頼性とコンバージョンを強化しています。市場の低集中度は、グローバル大手企業が残したサステナビリティのギャップを活かしたニッチイノベーターによる持続的な市場参入を促進しています。

主要レポートのポイント

- 製品タイプ別では、パーソナルケア製品が2025年のオーガニックパーソナルケアおよび化粧品市場シェアの90.94%を占め、化粧品・メイクアップ製品は2026年から2031年にかけて年平均成長率(CAGR)6.62%で成長すると予測されています。

- カテゴリー別では、マス製品が2025年のオーガニックパーソナルケアおよび化粧品市場規模の61.10%を占め、プレミアム製品は2031年まで年平均成長率(CAGR)6.85%で拡大すると見込まれています。

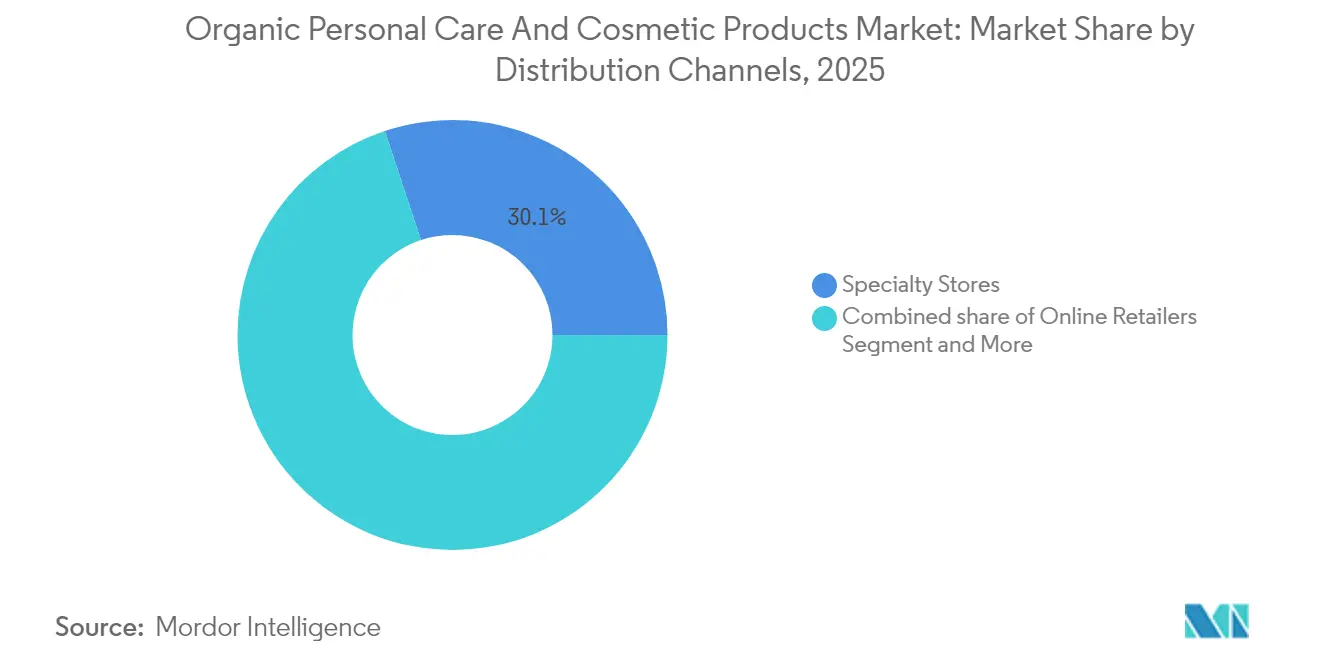

- 流通チャネル別では、専門店が2025年に売上シェア30.10%でトップとなり、オンライン小売は2026年から2031年にかけて最高の年平均成長率(CAGR)7.21%を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年のオーガニックパーソナルケアおよび化粧品市場において32.10%を占め、2031年まで年平均成長率(CAGR)7.55%で前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオーガニックパーソナルケアおよび化粧品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル製品への傾倒 | +1.2% | 北米および欧州で最も強い普及を示すグローバル市場 | 中期(2~4年) |

| ハーブパーソナルケア製品の需要増大 | +0.9% | アジア太平洋地域中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| ビーガンおよびクルエルティフリー美容製品への意識向上 | +0.8% | 北米および欧州が主導し、アジア太平洋地域へ拡大するグローバル市場 | 短期(2年以内) |

| 合成製品の影響への懸念の高まり | +0.7% | 先進国市場での急速な普及を伴うグローバル市場 | 中期(2~4年) |

| 政府の支援的な規制および認証 | +0.6% | 北米および欧州が中心、アジア太平洋地域での台頭 | 長期(4年以上) |

| 環境サステナビリティと倫理的消費主義 | +0.5% | 先進国地域のプレミアム市場集中を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル製品への傾倒

美容処方における透明性に対する消費者需要は、マーケティング上の嗜好を超えて、とりわけ成分の安全性と環境への影響を重視するミレニアル世代およびZ世代において、根本的な購買基準となっています。政府が定義する「クリーンビューティー」基準が存在しないことが、積極的に厳格な自主規制を採用するブランドに市場機会をもたらしており、小売業者やインフルエンサーが独自の基準によってその定義上の空白を埋めています。この規制上の空白は、95%のオーガニック成分を必要とする米国農務省オーガニック認証や、欧州連合グリーンクレーム指令のもとで天然および有機化粧品の基準を設定するCOSMOS認証などのサードパーティ認証を通じて、オーガニックブランドが競争上の差別化を確立することを可能にしています。これはProvenance組織のデータによるものです[1]Provenance、「COSMOSおよびUSDAオーガニックの理解」、provenance.org。クリーンラベルトレンドは、レガシー製品ポートフォリオとグローバルな規制コンプライアンス要件に制約された多国籍企業と比較して、より迅速な処方転換が可能な小規模オーガニックブランドに特に恩恵をもたらしています。

ハーブパーソナルケア製品の需要増大

EU指令2004/24/ECの枠組みのもとで運営される欧州のハーブ医薬品は、ハーブ製品に対して正式な販売承認、十分に確立された使用(WEU:Well-Established Use)、および伝統的ハーブ医薬品(THMP:Traditional Herbal Medicinal Products)という3つの異なる承認経路を提供しています。これらの経路は安全性・有効性基準へのコンプライアンスを確保するだけでなく、美容ブランドに実証された有効性の主張を活用する機会を提供し、消費者の信頼と市場浸透を高めます。ハーブ美容処方への需要増大は、天然かつ持続可能な製品に対する消費者意識の向上と、パーソナルケアにおける植物由来成分への嗜好の高まりによって推進されています。特に、ドイツが薬用植物の最大輸入国として際立っており、ハーブ美容処方の価格設定と入手可能性に影響を与え得る集中したサプライチェーンの存在が示唆されています。この集中化は、競争力のある価格設定と一貫した製品供給を維持することを目指す美容ブランドにとって、サプライチェーン管理と戦略的調達の重要性を浮き彫りにしています。一方、伝統医学を現代の美容製品に統合する動きは、単なる文化的な傾向から科学的に支持された戦略へと移行しています。

ビーガンおよびクルエルティフリー美容製品への意識向上

倫理的消費と規制執行の収束により、ビーガンおよびクルエルティフリーのポジショニングはニッチなマーケティングから主流の期待へと変容しています。この規制上の先例はグローバルなブランド戦略に影響を与えており、インド市場向けに製品開発を行う企業は必然的にクルエルティフリーの処方を採用しなければならず、これが国際的な製品ラインへの波及効果をもたらしています。ビーガン美容セグメントは、ラノリンやカルミンなど従来の動物由来成分の植物ベース代替品における技術的進歩から恩恵を受けており、発酵由来の活性成分のイノベーションにより、従来の処方と同等のパフォーマンスが実現されています。消費者調査によると、若年層はクルエルティフリー認証をプレミアム機能としてではなく基本的な要件として捉えており、これらの認証を持たないブランドは単に成長機会を逃すのではなく、市場参入の障壁が高まっていることを示しています。

政府の支援的な規制および認証

規制の枠組みは、オーガニックおよび天然処方をますます支持する方向に向かっています。この変化は、合成成分を対象とした規制上の優遇措置と制限措置の両方によって推進され、オーガニック製品の普及を加速させる二重の圧力環境を生み出しています。EUの2025年における特定のナノ材料および物質(4-メチルベンジリデンカンファーやレチノールを含む)の使用禁止は、すでにオーガニック代替品への転換を進めているブランドにコンプライアンス上の優位性を提供しています。この規制措置は、より安全で環境に優しい製品への幅広い消費者需要と一致しており、メーカーがオーガニック処方に革新・投資するよう促しています。一方、2025年2月の中国の規定では、化粧品成分のイノベーションを促進するべく、天然成分に有利な技術要件の微調整が図られています。これらの規定はまた、新成分と製品の同時申請を推奨しており、オーガニック処方の市場参入経路を合理化しています。市場投入までの時間を短縮することで、これらの措置は天然およびオーガニック製品に注力する企業に競争上の優位性を提供し、このセグメントの成長をさらに推進しています。

抑制要因影響分析*

| 抑制要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の強い存在感 | -0.8% | 欧州および新興市場で最も高い影響を持つグローバル市場 | 短期(2年以内) |

| オーガニック製品の高コスト | -0.6% | 価格敏感な市場で顕著な影響を持つグローバル市場 | 中期(2~4年) |

| 発展途上国における認知度の低さ | -0.4% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 原材料調達の課題 | -0.3% | 特定地域へのサプライチェーン集中を伴うグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品の強い存在感

偽造オーガニック美容製品は、消費者の信頼を損ない、不公正な価格競争を生み出すことで市場発展を阻害しており、EUIPOのデータによると、欧州連合の化粧品市場は毎年不正製品によって約35.1億米ドルの損失を被り、これは正規売上の4.8%に相当し、約32,000件の雇用が失われているとされています[2]EUIPO、「化粧品セクターにおける知的財産権侵害の経済的コスト」、euipo.europa.eu。フランスの化粧品業界は年間失売上高の影響が最も大きく、プレミアムオーガニックブランドが高いマージンとブランドエクイティゆえに不均衡な偽造リスクに直面していることを示しています。偽造オーガニック製品は、天然成分を謳いながら禁止された合成成分を含むことが多く、有害事象が発生した際にオーガニックカテゴリー全体の評判を損なう安全上のリスクを生み出しています。オーガニックサプライチェーンの複雑さ、特にエキゾチックな植物由来成分については、精巧な包装と文書の偽造を通じて偽造業者が悪用する認証上の課題をもたらしています。

オーガニック製品の高コスト

オーガニック美容製品のプレミアム価格設定は、より高い原材料コスト、複雑な認証プロセス、および小規模な生産規模に起因しており、特に価格敏感なセグメントおよび発展途上経済において市場参入障壁を生み出しています。オーガニック成分の調達には、厳格な農業基準の遵守、サードパーティ認証、および規模の経済が限られた小規模サプライヤーとの取引が必要であり、その結果として成分コストは従来型代替品より高くなる場合があります。認証プロセス自体も、必要な文書作成、試験、および継続的なコンプライアンス監視を通じてコストを追加し、米国農務省オーガニック認証は年次検査と詳細な記録保管を要求しており、小規模ブランドにとっては負担となる場合があります。マス市場への浸透は、数十年にわたる製造最適化とサプライチェーン効率を持つ確立された従来型製品と競争しなければならないオーガニックブランドにとって依然として限定的であり、消費者の関心が高まっているにもかかわらずより広い市場普及を制限する可能性があるプレミアムポジショニングを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ:化粧品が加速する一方でパーソナルケアが主導

パーソナルケアは2025年に市場シェア90.94%で主導しており、天然およびオーガニック美容市場における確立された地位を反映しています。化粧品セグメントは年平均成長率(CAGR)6.62%で成長しており、消費者がスキンケア要素をメイクアップルーティンに統合し、化粧品と治療的効果の両方を提供する製品を求めるようになっているためです。Sky Organicsの2025年4月における認定オーガニックヘアオイルおよびバターの発売は、ヘアケアにおける継続的なイノベーションを実証しており、ブランドは従来のオイルベース処方とシリコンフリー代替品を組み合わせてクリーンラベルの需要を満たしながら製品パフォーマンスを維持しています。ヘアケアはサルフェートフリーシャンプーおよび植物由来コンディショニング剤のイノベーションによってパーソナルケア成長を牽引し、スキンケアは合成添加物なしに臨床グレードの結果をもたらす植物由来活性成分と発酵由来成分を活用しています。

化粧品セグメントの加速した成長は、従来型メイクアップ製品と同等のパフォーマンスを可能にする天然着色剤と持続可能な包装における技術的突破口に起因しています。オーラルケアは、口腔組織からの成分吸収に対する消費者意識とフッ素代替品への規制圧力によって推進される、パーソナルケア内の新興機会を表しています。男性用グルーミング製品は、男性消費者がパーソナルケアルーティンにおいて成分の透明性と環境的責任をますます重視するようになるにつれて、著しい拡大を経験しています。バスおよびシャワー製品は、消費者がオーガニック処方をスパのような体験として位置づけ、従来型代替品より高い価格設定を正当化するプレミアム化トレンドから恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:マス市場の主導にもかかわらずプレミアムセグメントが加速

マス製品は2025年に市場シェア61.10%を維持していますが、プレミアム製品は2031年まで年平均成長率(CAGR)6.85%でより速く成長しており、オーガニックブランドがアクセスしやすさまたは独自性のいずれかの戦略によって成功できる市場の二極化を示しています。この成長格差は、環境意識の高い消費者のブランドロイヤルティを構築する高度なオーガニック処方、持続可能な包装、および直接消費者向けマーケティングへの投資を可能にする高いマージンを実現するプレミアムブランドの能力を反映しています。マス市場のオーガニック製品は激しい価格競争に直面しており、簡素化された処方と大手小売業者との効率的な流通パートナーシップを通じて規模の経済を達成しなければなりません。

プレミアムオーガニックブランドは高い価格設定を活用して、適応原性植物成分、海洋由来活性成分、および基本的なオーガニック処方と比較して優れたパフォーマンスをもたらすバイオテクノロジー生産化合物などの最先端の天然成分への投資を行っています。プレミアムセグメントはまた規制上の優位性から恩恵を受けており、高級消費者はしばしば価格よりも安全性と環境への配慮を優先し、規制要件を超えた製品の早期採用者となっています。マス市場での成功には、確立された小売業者とのパートナーシップ、コスト削減のための簡素化された成分プロファイル、エキゾチックな成分よりも基本的なベネフィットに焦点を当てたマーケティングなど、異なる戦略が必要です。カテゴリーのダイナミクスは、オーガニックブランドが両セグメントを同時に対象とするよりも、明確なポジショニング戦略を選択しなければならないことを示唆しています。

流通チャネル別:デジタルトランスフォーメーションが小売の風景を再構築

専門店は2025年に市場シェア30.10%を維持しており、オーガニック美容製品に不可欠な信頼性と教育を提供していますが、オンライン小売チャネルは2031年まで最速の年平均成長率(CAGR)7.21%を達成しており、消費者の購買行動とブランドコミュニケーション戦略における根本的な変化を反映しています。このチャネルの進化により、オーガニックブランドは従来型小売の門番をバイパスし、専門店がスケールで対応できないほど詳細な製品情報、成分の透明性、ブランドストーリーテリングを通じて、消費者に直接サステナビリティへの取り組みを伝えることができます。スーパーマーケットとハイパーマーケットはマス市場向けオーガニック製品の重要なアクセスチャネルとして機能していますが、限られた棚スペースと価格重視の消費者行動により、デジタルチャネルに比べて成長が遅れています。

オンライン小売の成長加速は、従来の小売流通のために十分な規模を達成できないニッチなオーガニックブランドにサービスを提供できる能力と、確立されたブランドが主要な小売コミットメントなしに新製品をテストして消費者フィードバックを収集できる能力に起因しています。デジタルチャネルは特に、サブスクリプションモデル、成分の嗜好に基づくパーソナライズされた推奨、および小売仲介業者への依存を軽減する直接的な顧客関係を通じてオーガニックブランドに恩恵をもたらしています。直接消費者向けショールームやポップアップ小売体験を含むその他のチャネルは、プレミアム価格設定を正当化し、従来の取引的な関係を超えた顧客ロイヤルティを構築する没入型ブランド体験を生み出す新興機会をオーガニックブランドに提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に市場シェア32.10%で主導するとともに、2031年まで最速の地域成長率である年平均成長率(CAGR)7.55%を達成しており、化粧品成分のイノベーションを支援する中国の2025年2月規定や動物実験に対するインドの確立された禁止措置など、規制上のイノベーションによって推進されており、これがオーガニックブランドに競争上の優位性をもたらしています。天然成分に対する中国の合理化された承認プロセスは、新成分と製品の同時申請プロトコルと相まって、安全基準を維持しながらオーガニック処方の市場投入時間を短縮しています。日本とオーストラリアは、本物の高性能天然製品に対する消費者の嗜好と一致するプレミアムオーガニックポジショニングと厳格な品質基準を通じて地域の成長に貢献しています。

欧州はEUグリーンクレーム指令やCOSMOS認証などの規制の枠組みが規制適合オーガニックブランドに競争上の優位性を生み出し、サステナビリティ認証を欠く従来型プレーヤーに障壁を設ける成熟しつつも進化する市場を代表しています。フランスによる実証なき「生分解性」表示の禁止やEUによる2025年以降の特定ナノ材料の禁止に示される、環境サステナビリティへの地域の注力は、オーガニックブランドを従来型処方への規制適合代替品として位置づけています。ドイツは特に薬用植物を中心とした天然成分の欧州需要をリードし、英国、フランス、イタリア、スペインは成分の透明性と環境的責任を重視する洗練された消費者層を通じてプレミアムオーガニックの普及を推進しています。

北米は、2025年1月施行のワシントン州有害物質フリー化粧品法(Toxic-Free Cosmetics Act)や、化粧品における有機フッ素化合物(PFAS)およびその他の合成化学物質を禁止するカリフォルニア州、コロラド州、ミネソタ州の同様の立法など、オーガニックブランドにコンプライアンス上の優位性をもたらす州レベルの規制に牽引され、安定した成長を経験しています。米国は消費者啓発キャンペーンと、物議を醸す成分を使用せずに処方しているブランドに利益をもたらすMoCRA(化粧品規制の近代化法)施行に関する規制上の不確実性を通じて地域の普及をリードしています。カナダとメキシコは越境貿易の円滑化と成分の安全性および環境への影響に関する消費者の意識向上を通じて貢献しています。南米、中東およびアフリカは、ブラジルの確立された天然美容文化と南アフリカの固有植物資産を中心に、消費者意識と規制の枠組みが発展するにつれてオーガニックブランドが早期の市場ポジションを確立できる新興機会を代表しています。

競争環境

オーガニック美容およびパーソナルケア製品市場は断片化した構造を呈しており、確立された多国籍企業と専門オーガニックブランドの両方が、規模の優位性だけでなく差別化された戦略を通じて競争する機会を創出しています。この断片化により、イノベーション重視の企業は優れた処方、サステナビリティの認証、および直接消費者向け関係を通じて市場での成功を達成できる一方、確立されたプレーヤーは流通ネットワークとマーケティングリソースを活用してオーガニック製品ラインを拡大しています。戦略的なパターンは、天然ブランドの継続的な拡大においてWeleda AGのような有機的買収戦略を追求する企業と、専任の研究開発投資とサプライチェーンパートナーシップを通じて内部的にオーガニック能力を開発する企業との間の二極化を明らかにしています。

市場における主要プレーヤーには、The Estée Lauder Companies Inc.、The Hain Celestial Group Inc.、Honasa Consumer Ltd.、Natura and Co.、およびEminence Organic Skin Careなどが含まれます。これらのプレーヤーは、製品発売、事業拡大、パートナーシップ、買収などのさまざまな戦略を活用して市場プレゼンスを拡大しています。例えば、2024年6月にSophytoは英国でプロフェッショナル向けオーガニックスキンケアレンジを発売しました。製品にはマスク、保湿剤などが含まれています。

ホワイトスペースの機会は、オーガニックへの認識が限られている発展途上市場、高度な天然技術を必要とするプレミアムオーガニックセグメント、および合成成分に関する将来の規制を先取りした規制適合処方に存在しています。新興の破壊的企業は、バイオテクノロジー由来成分、循環型経済の包装ソリューション、および環境意識の高い消費者との本物のブランド関係を構築しながら従来の小売仲介業者をバイパスする直接消費者向けモデルに注力しています。

オーガニックパーソナルケアおよび化粧品業界リーダー

The Estee Lauder Companies Inc.

The Hain Celestial Group Inc.

Natura & Co Holding SA

Honasa Consumer Ltd.

Eminence Organic Skin Care

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:オーガニックスキンケアブランドのKora Organicsが、Beautindiaとのパートナーシップのもとインドで製品を再発売しました。同社はターメリックグロウ泡洗顔料、カカドゥプラムビタミンCセラム、ノニグロウフェイスオイル、ターメリックブライトニング&エクスフォリエイティングスクラブ+マスク、アクティブアルジーカーミングクレンジングバーム、ミルキーマッシュルームジェントルクレンジングオイルなど幅広い製品を提供しています。製品はNaykaaのウェブサイトで購入可能です。

- 2025年4月:Evolve Organic BeautyがPEFC認定およびFSC認証木材パルプから製造された持続可能な繊維ボトルによる市販詰め替え製品を発表しました。同社の包装ソリューションは持続可能な包装技術における重要な進歩を示しています。これらのボトルは標準的な家庭用紙・段ボール廃棄物とともにリサイクル可能であり、消費者に美容製品に対する環境に配慮した選択肢を提供しています。

- 2024年9月:Indus Valley Organicsがすぐに使えるハーブヘアケアペーストのラインナップを発売しました。ヘアケアペーストはさまざまな形態で提供されています。製品はAmazon、Flipkart、Naykaa、Myntraなどのさまざまなウェブサイトを通じて入手可能です。

- 2024年5月:Eminence Organic Skin Careが肌の浄化を目的としたチャコールとブラックシードエキストラクトを配合した新しいスキンケアラインを発表しました。製品ラインにはフェイスオイル、フェイスマスク、ジェルが含まれています。この処方は天然成分を組み合わせて、肌の水分バランスを維持しながら洗浄・デトックスします。これらの製品は、過剰な皮脂、不純物、不均一なテクスチャーなどさまざまな肌の悩みに対処することを目的としています。

グローバルオーガニックパーソナルケアおよび化粧品市場レポートのスコープ

グローバルオーガニックパーソナルケアおよび化粧品市場は、製品タイプ別、カテゴリー別、流通チャネル別、および地域別に区分されています。製品タイプ別では、調査対象市場はパーソナルケア製品と化粧品製品に区分されています。パーソナルケア製品セグメントは、ヘアケア製品、スキンケア製品、バスおよびシャワー製品、オーラルケア製品、男性用グルーミング製品、デオドラントおよび制汗剤にさらに区分されています。同様に、化粧品セグメントも、フェイシャルコスメティクス、アイ化粧品製品、リップおよびネイルメイクアップ製品にさらに細分化されています。市場はカテゴリー別にマスおよびプレミアム製品に区分されています。流通チャネル別では、調査対象市場は専門小売店、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、薬局・ドラッグストア、オンライン小売チャネル、およびその他の流通チャネルに区分されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップおよびネイルケア製品 | ||

| バスおよびシャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュおよびリンス | ||

| その他 | ||

| 男性用グルーミング製品 | ||

| デオドラントおよび制汗剤 | ||

| 香水およびフレグランス | ||

| 化粧品・メイクアップ製品 | フェイシャルコスメティクス | |

| アイコスメティクス | ||

| リップおよびネイルメイクアップ製品 | ||

| プレミアム製品 |

| マス製品 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他中東およびアフリカ |

| 製品タイプ別 | パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | |||

| ヘアカラー剤 | |||

| ヘアスタイリング製品 | |||

| その他 | |||

| スキンケア | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップおよびネイルケア製品 | |||

| バスおよびシャワー | シャワージェル | ||

| 石鹸 | |||

| その他 | |||

| オーラルケア | 歯ブラシ | ||

| 歯磨き粉 | |||

| マウスウォッシュおよびリンス | |||

| その他 | |||

| 男性用グルーミング製品 | |||

| デオドラントおよび制汗剤 | |||

| 香水およびフレグランス | |||

| 化粧品・メイクアップ製品 | フェイシャルコスメティクス | ||

| アイコスメティクス | |||

| リップおよびネイルメイクアップ製品 | |||

| カテゴリー別 | プレミアム製品 | ||

| マス製品 | |||

| 流通チャネル別 | 専門店 | ||

| スーパーマーケット・ハイパーマーケット | |||

| オンライン小売店 | |||

| その他チャネル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| その他北米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| その他南米 | |||

| 中東およびアフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| その他中東およびアフリカ | |||

レポートで回答される主要な質問

オーガニック美容およびパーソナルケア製品市場の現在の規模はいくらですか?

市場は2026年に2,010.5億米ドルとなっています。

どの地域がオーガニック美容およびパーソナルケア製品市場をリードしていますか?

アジア太平洋地域が売上シェア32.10%でリードしており、年平均成長率(CAGR)7.55%の軌道に乗っています。

どの製品セグメントが最も急速に成長していますか?

化粧品・メイクアップ製品が2031年まで年平均成長率(CAGR)6.62%で最も速いペースで成長しています。

オンラインチャネルは市場成長にどのような影響を与えていますか?

オンライン小売は、直接的なストーリーテリングと認証証明を可能にすることで、年平均成長率(CAGR)7.21%を記録すると予測されています。

最終更新日: