米国壁装材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.71 十億米ドル |

| 市場規模 (2026) | 12.01 十億米ドル |

| 市場規模 (2031) | 14.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国壁装材市場分析

米国壁装材市場規模は、2025年に117億1,000万米ドル、2026年に120億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率3.56%で成長し、2031年までに143億1,000万米ドルに達する見込みです。この拡大は、住宅建設の回復、継続的なリノベーション支出、およびデジタル印刷によるオンデマンド製品の急速な普及によって支えられています。2024年に135万4,000戸に増加した住宅着工総数はビルダーの信頼感を再生させ、4,850億米ドルのリノベーション支出はアフターマーケットの収益基盤を固めました。こうした状況の中、米国壁装材市場はDIY参加率の上昇、Eコマースの可視化ツール、および低VOC基材をプレミアム製品として位置づける厳格な室内空気質規制の恩恵を受けています。競争力学は中程度であり、塗料コングロマリットはチャネルの幅広さとクロスカテゴリーのバンドル販売を活用する一方、専門ブランドはデザインの独自性と短サイクルのカスタマイズを追求しています。揮発性有機化合物(VOC)排出量および防火性能に関する規制圧力は、持続可能性の差別化を提供しながらも法令遵守を損なわない不織布、紙、テキスタイル裏地に向けた素材革新を促し続けています。

主要レポートのポイント

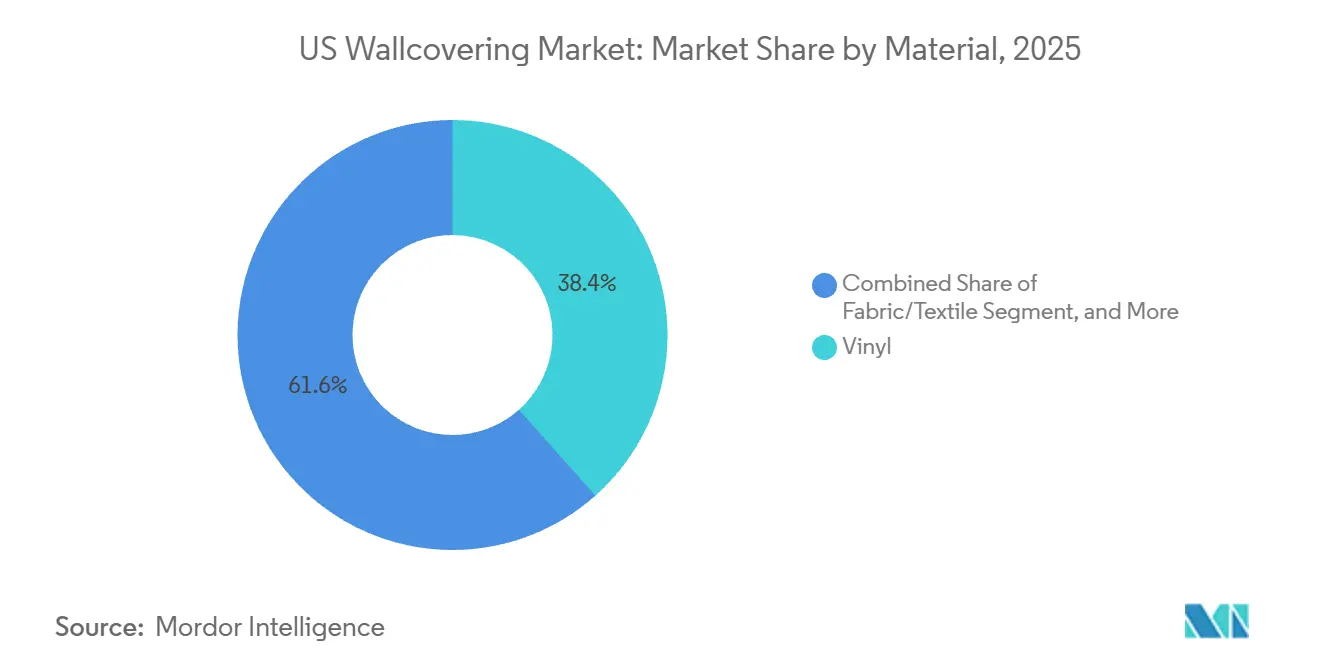

- 素材別では、ビニールが2025年の米国壁装材市場シェアの38.43%を占め、ファブリック・テキスタイル壁装材は2031年にかけて最速の年平均成長率4.43%を記録すると予測されています。

- 製品タイプ別では、壁紙が2025年に39.32%の収益シェアでトップとなり、ウォールパネルの売上は2026年から2031年にかけて年平均成長率4.63%で拡大すると予測されています。

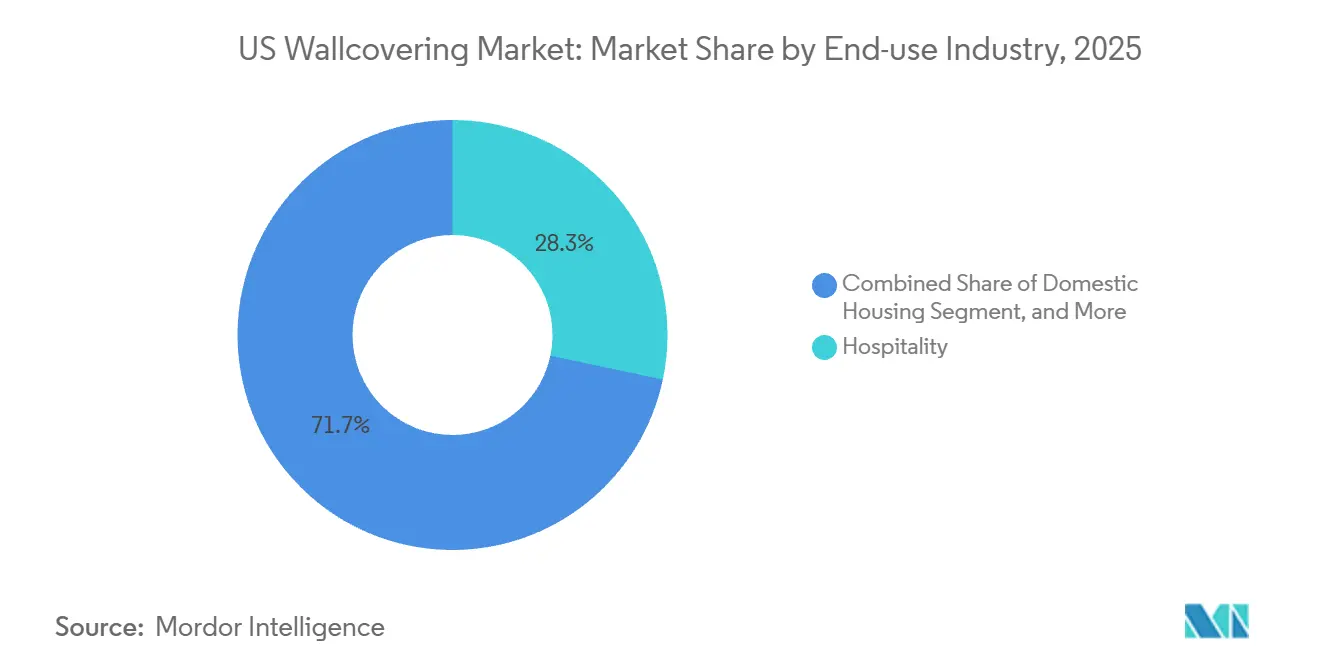

- 最終用途産業別では、ホスピタリティが2025年収益の28.32%を占めましたが、住宅用途は市場平均を上回る年平均成長率5.78%で2031年まで成長する見込みです。

- 流通チャネル別では、専門店が2025年に31.21%のシェアを保持し、フランチャイズ店は予測期間中に年平均成長率5.21%を達成すると期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国壁装材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅建設活動の回復 | +1.2% | サンベルト地帯への集中 | 中期(2〜4年) |

| リノベーション需要によるウォールパネル販売の回復 | +0.9% | 主要都市圏の改修回廊 | 中期(2〜4年) |

| デジタル印刷ソリューションへの需要増加 | +0.7% | 沿岸部都市市場 | 短期(2年以内) |

| 不織布・紙ベース壁紙への選好 | +0.5% | 北東部および西海岸 | 長期(4年以上) |

| 環境に配慮した壁装材へのシフト | +0.4% | VOC規制が厳しい州 | 長期(4年以上) |

| Eコマースカスタマイズプラットフォームの成長 | +0.6% | 郊外のミレニアル世代クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅建設活動の回復

一戸建て住宅着工数は2024年に102万6,000戸に達し、住宅ローン金利が7%を下回る水準で安定し、世帯形成が再び勢いを取り戻したことで年率8.1%増となりました。ビルダーは内装仕上げ予算の2〜4%をアクセントサーフェスに充当しており、米国壁装材市場に新たな仕様決定の機会を生み出しています。サンベルト州が全国着工数の53%を生み出し、ディストリビューターと施工業者の活動が集中しています。独特の壁装材を採用したモデルホームは、成約の約15〜20%でバイヤーのアップグレードに転換され、アフターマーケットの需要を強化しています。施工は許可取得から12〜18ヶ月後に行われるため、この恩恵は中期的な収益促進要因として現れます。

リノベーション需要によるウォールパネル販売の回復

商業用不動産オーナーは2025年に改修を加速させ、クラスAオフィスのアップグレードの30〜40%において、騒音低減係数0.15〜0.45の吸音ウォールパネルを採用しました。[1] MDC Wallcoverings、「吸音ウォールパネル製品仕様」、mdcwall.com インターロッキングパネルは石膏ボードに直接取り付けられ、施工時間を最大50%削減できるため、施工業者とDIY消費者の双方にとって魅力的な経済的優位性があります。Home DepotやLowe'sなどの小売業者はDIY向けキットを販売し、住宅スペースへのリーチを拡大しました。この施工スピードと吸音効果の組み合わせが、このセグメントの予測をリードする年平均成長率4.63%を支えています。

デジタル印刷ソリューションへの需要増加

Roland DGのVersaCAMM VS-640iのような広幅インクジェットシステムは1,200dpiの出力を実現し、わずか10線形フィートという少量ロットでもコスト効率の高い生産を可能にします。[2] Roland DG、「VersaCAMM VSシリーズ製品情報」、rolanddg.com EコマースプロバイダーのSpoonflowerとWallpopsは、消費者がカスタムアートワークをアップロードしたことで、2024年の注文が35〜40%増加したと報告しています。[3]Spoonflower、「カスタム壁紙デザインプラットフォーム」、spoonflower.com オンデマンド生産は在庫リスクを解消し、ニッチ参入企業が規模ではなくデザインで競争することを可能にします。カスタマイズは通常15〜25%の価格プレミアムを生み出し、住宅チャネルの収益を押し上げ、塗料に対する米国壁装材市場の価値提案を強化しています。

不織布・紙ベース壁紙への選好

不織布基材は2025年の壁紙数量の約30%のシェアを占めました。これは、壁に糊を塗るだけの施工方法により施工時間を最大30%短縮できるためです。森林管理協議会(FSC)認証を取得した紙ベース製品はLEED v4.1の低排出基準に適合し、企業の持続可能性要件に貢献しています。[4] 森林管理協議会、「FSC認証基準」、fsc.org メーカーは消費者使用後の繊維を最大40%配合するようになっており、循環型素材へのシフトを示しています。ビニールとのコスト同等性は依然として課題ですが、VOC規制の強化と消費者のエコ志向により、これらの基材は2031年まで着実に普及していくと見込まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・コーティング剤との激しい競争 | -1.4% | 全国のDIY小売 | 中期(2〜4年) |

| 原材料価格の変動(PVCおよびパルプ) | -0.8% | グローバルコモディティサイクルへのエクスポージャー | 短期(2年以内) |

| 施工における熟練労働者不足 | -0.5% | 高成長都市圏 | 長期(4年以上) |

| VOC排出に関する環境規制の強化 | -0.3% | カリフォルニア州および北東部 | 中期(2〜4年) |

| 特殊紙のサプライチェーン混乱 | -0.3% | 輸入依存の製紙工場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塗料・コーティング剤との激しい競争

塗料は内装壁仕上げ支出の約85〜90%を占め、低コスト、迅速な施工、施工業者への広い認知度を活用しています。Sherwin-Williamsだけで2024年第3四半期の塗料店舗グループの純売上高が61億6,000万米ドルに達しており、米国壁装材市場が直面する規模の格差を浮き彫りにしています。テクスチャー添加剤を使用したプレミアム塗料ラインは壁紙の美観を模倣するようになり、消費者意識調査では住宅所有者の60〜65%が壁紙の剥がし作業を面倒と感じていることが明らかになっています。DIYチャネルはこの脅威を強化しており、高品質な塗料1ガロンで350〜400平方フィートをカバーできる価格が30〜50米ドルであるのに対し、壁紙は1ロール50〜150米ドルで25〜30平方フィートしかカバーできません。

原材料価格の変動(PVCおよびパルプ)

ポリ塩化ビニール樹脂は2024年中に1ポンドあたり0.52〜0.68米ドルの間で取引され、基材コストの40〜50%をPVCに依存するビニールメーカーの利益率を圧迫しました。紙ベースのサプライヤーは同期間にパルプ価格が1メートルトンあたり1,150〜1,300米ドルの変動に直面しました。大手メーカーは先物契約で年間数量の30〜40%をヘッジしていますが、中小企業にはそのような手段がなく、競争上の二極化が生じています。コモディティの急騰が90〜120日間の小売価格改定ウィンドウを上回ると、粗利益率が200〜300ベーシスポイント圧縮され、米国壁装材市場全体の再投資能力が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ファブリック・テキスタイルが持続可能性の信頼性で台頭

ファブリック・テキスタイル基材は年平均成長率4.43%で拡大し、米国壁装材市場全体の成長を上回ると予測されています。2025年、ビニールはヘルスケア施設の廊下における耐久性と洗浄性により38.43%の市場シェアをリードしましたが、そのシェアは規制とリサイクル圧力の下で侵食されています。FSC認証を取得した紙ベース製品は数量の約20%を占め、湿気への感受性にもかかわらず住宅スペースで好調を維持しています。木材突き板、金属箔、グラスクロスは合わせて需要の10%未満にとどまりますが、収益ミックスを強化するプレミアム価格帯を獲得しています。

このセグメントの軌跡は、ファブリック・テキスタイルオプションが追加処理なしに満たすLEED v4.1クレジットとGREENGUARDゴールド基準によって強化されています。吸音性と触覚的な差別化は、ホスピタリティスイートやエグゼクティブオフィスに付加価値をもたらします。施工は依然として主要な障壁であり、継ぎ目合わせと壁糊付け技術には専門的な労働力が必要なため、DIY普及率は制限されますが、専門施工業者の利益率は維持されます。予測期間中、ファブリック・テキスタイルの米国壁装材市場は高付加価値プロジェクトでのシェアを拡大すると期待されており、ビニールは価格感応度の高い環境での数量優位性を維持し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ウォールパネルが施工スピードを活用

ウォールパネルは吸音性能の要件とDIY向けシステムに牽引され、2031年にかけて年平均成長率4.63%でトップの成長を示します。それでも壁紙は2025年収益の39.32%を占め、ホスピタリティと住宅のアクセントウォールの両方におけるパターンの多様性を証明しています。タイルと金属製壁装材は、それぞれ商業用厨房とデザイン性の高いロビーにおけるニッチな需要に対応しています。

インターロッキングパネルキットは従来の施工と比較して施工時間をほぼ半分に削減し、設置コストを下げてプロジェクトのタイムラインを短縮します。ファブリックまたは印刷フェーシングを持つ吸音コアは、硬い間仕切りを設けずに騒音軽減を求めるオープンオフィスの改修に対応します。一方、壁紙とデジタル印刷の統合はパターンの多様性を刷新し、限定ロットや壁画のオンデマンド生産を可能にしています。壁紙に関連する米国壁装材市場規模は今後も持続しますが、増分的なシェア獲得はコストとスピードの要件を満たすパネル化ソリューションに傾くでしょう。

最終用途産業別:住宅用途がDIYプラットフォームで急増

住宅用途は、ミレニアル世代とZ世代の住宅所有者の技術的ハードルを下げるピールアンドスティック技術と可視化アプリに触媒されて、堅調な年平均成長率5.78%で成長すると予測されています。対照的に、ホスピタリティは2025年に最大シェアの28.32%を占め、ホテルやレストランの改修サイクルが耐久性のためにタイプIIビニールに依存しています。ヘルスケア、小売、コーポレートオフィス、教育、産業施設が需要を補完し、それぞれ抗菌コーティングや耐薬品性などの特定の性能基準を持っています。

Wallpops、Tempaper、Rust-Oleumのピールアンドスティックラインはダメージフリーでの剥がしを可能にし、壁紙を永続的な投資から短サイクルのデザイン要素へと再定義しています。ホスピタリティの5〜7年の改修リズムはベースラインの数量を維持し、ヘルスケアの調達は院内感染を抑制するための銀イオン抗菌技術の採用を拡大しています。DIYプラットフォームが拡大するにつれて、住宅用途の米国壁装材市場シェアは拡大しますが、ホスピタリティは引き続き最高の絶対的な平方フィート消費量を提供し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:フランチャイズ店が中間市場のリノベーター層を獲得

専門店は厳選された品揃え、自宅訪問コンサルテーション、施工業者の紹介により2025年収益の31.21%を確保しました。Sherwin-Williamsの直営ネットワークとBenjamin Moore & Co.の独立系小売業者を含むフランチャイズ店は、ブランド認知度と近隣への近接性を組み合わせることで年平均成長率5.21%で前進すると予測されています。Eコマースは2025年売上の約4分の1を占め、ユーザーが部屋の写真にパターンを重ねることができるWizartの拡張現実ツールに牽引されました。

オンラインで購入して店舗で受け取るなどのハイブリッドフルフィルメントモデルは、色合わせの不確実性を軽減し、リードタイムを短縮します。メーカーにとって、デジタルディスカバリー、サンプル物流、専門施工を調和させるオムニチャネル統合は、同等性の要件として浮上しています。成功した実行は、ミレニアル世代の住宅改修サイクルにおける成長する米国壁装材市場規模へのエクスポージャーを決定します。

地理的分析

米国内の地域差は需要クラスターと製品選好の両方を形成しています。サンベルト州(テキサス、フロリダ、アリゾナ、ノースカロライナ)は2024年の一戸建て着工数の半数以上を集合的に生み出しました。この建設密度の集中により、卸売ディストリビューターと認定施工業者が集まり、物流コストを下げて在庫回転率を高めています。対照的に、北東部は環境への強い選好と厳格な室内空気質規制により、不織布・紙ベース製品の普及率が最も高くなっています。

ロサンゼルス、サンフランシスコ、シアトルなどの西海岸都市圏は、デザイン志向の消費者層と革新的なホスピタリティプロジェクトに支えられ、デジタル印刷カスタム壁画の平均以上の採用を示しています。中西部の州は価格感応度が高く、ヘルスケア施設の廊下や教育施設では耐久性のあるビニール壁紙が好まれています。農村市場は専門店のカバレッジが遅れており、大型小売店とフランチャイズ塗料店が主要なアクセスポイントとなっています。

Eコマースはショールームへのアクセスが限られた遠隔地域で大きな役割を果たしています。しかし、色の忠実度への懸念と触覚評価のニーズが純粋なオンラインコンバージョン率に課題をもたらし、小売業者はサンプル貸し出しプログラムの拡大を促されています。硬質パネルへの運賃割増料金はアラスカとハワイへの普及を妨げる一方、ピールアンドスティック壁紙は小包料金で経済的に配送できます。これらの物流上のニュアンスは、地理が都市圏レベルで米国壁装材市場の成長ベクトルをどのように調整するかを浮き彫りにしています。

競争環境

市場は中程度に分散しています。Sherwin-WilliamsやPPGなどの塗料コングロマリットは建築用コーティングのフットプリントを活用して壁装材をクロスセルし、施工業者やプロジェクト仕様決定者向けに仕上げスケジュールをバンドルしています。Sherwin-Williamsが2024年にSika AGの北米流通ネットワークを36億米ドルで買収したことで施工業者向け拠点が400か所拡大し、そのチャネルリーチ戦略を示しています。PPGはデラウェア州の工場に1億5,000万米ドルを投じた設備増強により低VOC接着剤の生産能力を追加し、環境需要に合わせた生産資産を整備しました。

York WallcoveringsやBrewster Home Fashionsなどの専門メーカーは、セレブリティとのコラボレーションと直接消費者向けカスタマイズポータルで差別化を図っています。Yorkの「デザインスタジオ」はパターン、色、スケールの調整を可能にし、10日以内に納品されます。Spoonflowerのようなデジタルネイティブの新興企業はユーザー生成コンテンツを活用し、卸売流通を迂回する一点物の壁画を印刷しています。小売業者サイト向けWizartの拡張現実プラグインを含むテクノロジーパートナーシップは、完全にオンラインでリサーチする若い購買層にとって必須条件となっています。

大手プレーヤーがミレニアル世代のセグメントを獲得しデザインの俊敏性を補完するためにデジタル専門企業を買収するにつれて、統合は継続すると予想されます。同時に、ニッチ企業は優れた芸術性、限定版のリリース、リサイクル繊維裏地などのエコイノベーションを通じて高利益率のニッチを守り続けるでしょう。全体的な競争の物語は、利便性、カスタマイズ、環境保証を融合させたオムニチャネルエコシステムへの緩やかな傾斜を示唆しており、米国壁装材市場を予測される価値の上限に向けて推進しています。

米国壁装材産業リーダー

F. Schumacher & Co.

Crossville Inc.

York Wallcoverings Inc.

Benjamin Moore & Co.

Brewster Home Fashions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Sherwin-WilliamsはColorSnapビジュアライザーを拡張し、4,800店舗でアルゴリズムによる壁紙マッチングを提供し、モバイルアプリにクロスカテゴリーのアップセルを組み込みました。

- 2025年11月:PPG Industriesはデラウェア州オハイオ工場への1億5,000万米ドルの増強を完了し、低VOC壁装材基材向けの水性接着剤ラインを追加しました。

- 2025年9月:Mohawk IndustriesはCrossvilleと提携し、ホスピタリティおよび小売の改修を対象とした磁器タイル壁装材を共同開発しました。

- 2025年7月:York Wallcoveringsは「デザインスタジオ」ポータルを開設し、10日以内に出荷される完全カスタマイズ可能な壁紙を提供しています。

米国壁装材市場レポートの調査範囲

壁装材は壁面を偶発的な汚れや傷から保護するとともに、むき出しの壁に品質と格調の雰囲気をもたらします。また、インテリアを中和し、さまざまな色やパターンでカスタマイズするのにも役立ちます。さらに、これらの壁装材はコスト効率に優れています。壁装材の一般的な用途は住宅用と商業用の2つです。住宅用壁装材は主に家庭や小規模ビジネスで使用され、部屋を美しく演出し個性を表現します。

米国壁装材市場レポートは、素材(紙ベース、ファブリック・テキスタイル、木材ベース、ビニール、その他の素材)、製品タイプ(ウォールパネル、壁紙、タイル、金属製壁装材、その他の製品タイプ)、最終用途産業(ホスピタリティ、ヘルスケア、小売、コーポレートオフィス、教育、住宅用途、産業施設、その他の最終用途産業)、流通チャネル(専門店、フランチャイズ店、Eコマース、その他の流通チャネル)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 紙ベース |

| ファブリック・テキスタイル |

| 木材ベース |

| ビニール |

| その他の素材 |

| ウォールパネル | |

| 壁紙 | ビニール壁紙 |

| 不織布壁紙 | |

| 紙ベース壁紙 | |

| ファブリック壁紙 | |

| その他の壁紙タイプ | |

| タイル | |

| 金属製壁装材 | |

| その他の製品タイプ |

| ホスピタリティ |

| ヘルスケア |

| 小売 |

| コーポレートオフィス |

| 教育 |

| 住宅用途 |

| 産業施設 |

| その他の最終用途産業 |

| 専門店 |

| フランチャイズ店 |

| Eコマース |

| その他の流通チャネル |

| 素材別 | 紙ベース | |

| ファブリック・テキスタイル | ||

| 木材ベース | ||

| ビニール | ||

| その他の素材 | ||

| 製品タイプ別 | ウォールパネル | |

| 壁紙 | ビニール壁紙 | |

| 不織布壁紙 | ||

| 紙ベース壁紙 | ||

| ファブリック壁紙 | ||

| その他の壁紙タイプ | ||

| タイル | ||

| 金属製壁装材 | ||

| その他の製品タイプ | ||

| 最終用途産業別 | ホスピタリティ | |

| ヘルスケア | ||

| 小売 | ||

| コーポレートオフィス | ||

| 教育 | ||

| 住宅用途 | ||

| 産業施設 | ||

| その他の最終用途産業 | ||

| 流通チャネル別 | 専門店 | |

| フランチャイズ店 | ||

| Eコマース | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

2026年の米国壁装材市場の規模はどのくらいですか?

米国壁装材市場規模は2026年に120億1,000万米ドルに達し、2031年までに143億1,000万米ドルに拡大すると予測されています。

2031年にかけて最も速く成長する製品カテゴリーはどれですか?

ウォールパネルは年平均成長率4.63%で拡大し、他のすべての製品タイプを上回ると予測されています。

住宅用途の需要を牽引しているものは何ですか?

ピールアンドスティック壁紙、Eコマースの可視化ツール、ミレニアル世代のDIY活動が合わさって、住宅用途の年平均成長率5.78%を牽引しています。

不織布・紙ベース壁紙が注目を集めているのはなぜですか?

低VOCおよび持続可能性基準を満たし、LEED v4.1クレジットに適合し、より簡単な壁糊付け施工を提供しているためです。

シェアを拡大すると予測される流通チャネルはどれですか?

フランチャイズ塗料店は、地域在庫とデザイナーパートナーシップを組み合わせることで年平均成長率5.21%を達成すると期待されています。

最終更新日: