印刷サイネージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.63 十億米ドル |

| 市場規模 (2031) | 49.58 十億米ドル |

| 成長率 (2026 - 2031) | 2.59% CAGR |

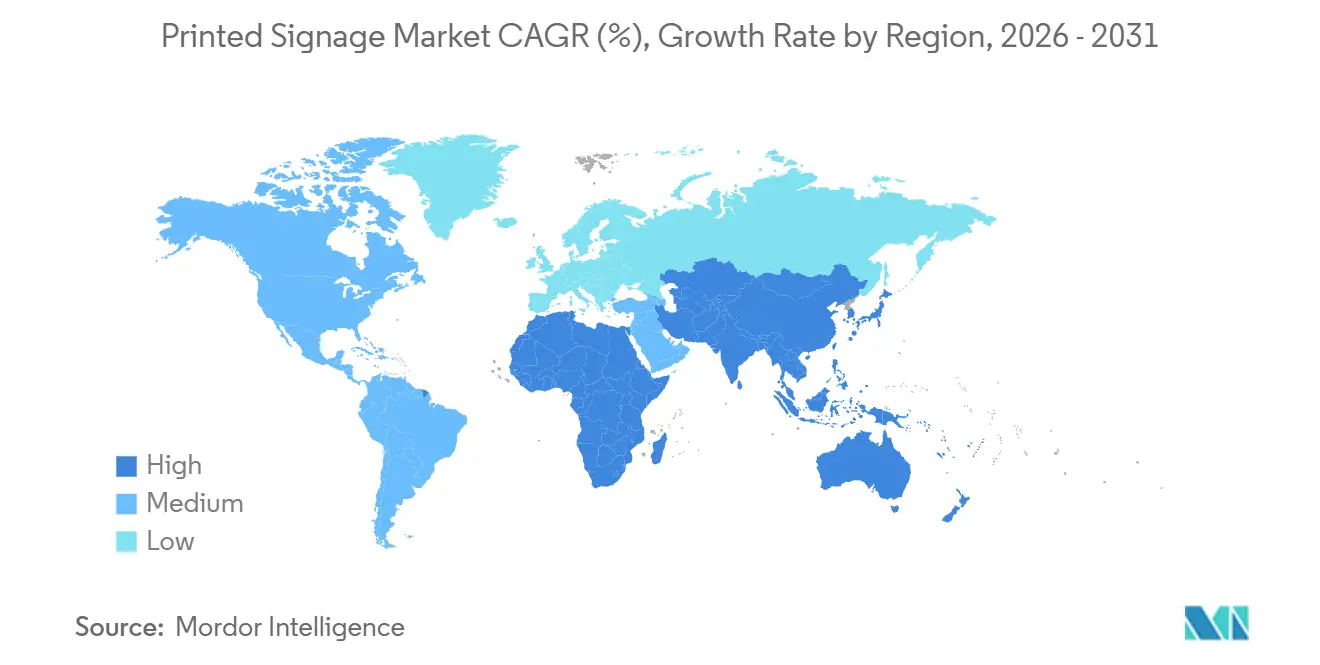

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

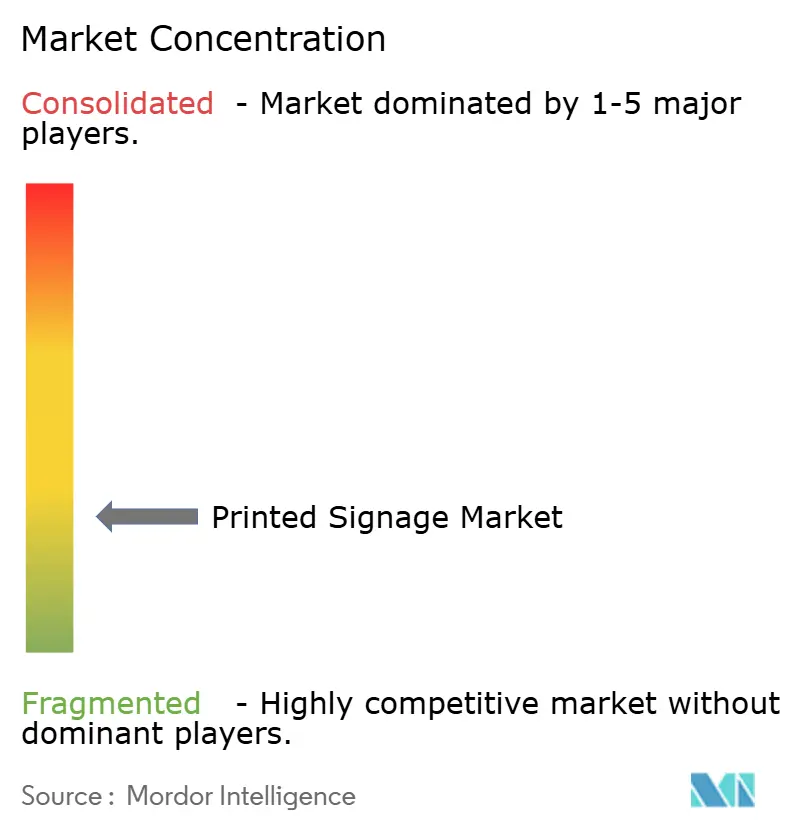

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷サイネージ市場分析

印刷サイネージ市場規模は、2025年の425億3,000万米ドル、2026年の436億3,000万米ドルから、2031年までに495億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.59%を記録する。サステナビリティへの関心が調達優先事項を再定義しており、有害大気汚染物質を排除しながらもデジタルスクリーンの総設置コストを60〜70%下回るUV硬化型およびラテックスシステムへと購買者を誘導している。小売業者、Eコマースフルフィルメントセンター、ポップアップ会場は、欧州の複数の歴史地区における屋外広告禁止によって既存のビルボード在庫が減少する中でも、短納期・カスタムグラフィックスへの需要を支え続けている。水性・無溶剤処方の進歩により、テキスタイル、フロアフィルム、木材を含む基材との適合性が拡大し、ベンダーは交通拠点へのLEDビデオウォールの漸進的な侵食に対抗している。競争の激しさは純粋なスループットからエコシステムの粘着性へとシフトしており、大手サプライヤーはハードウェア、インク、ワークフローソフトウェア、カーボンフットプリント計算ツールを一括提供し、環境・社会・ガバナンス(ESG)報告義務に対応している。

主要レポートの要点

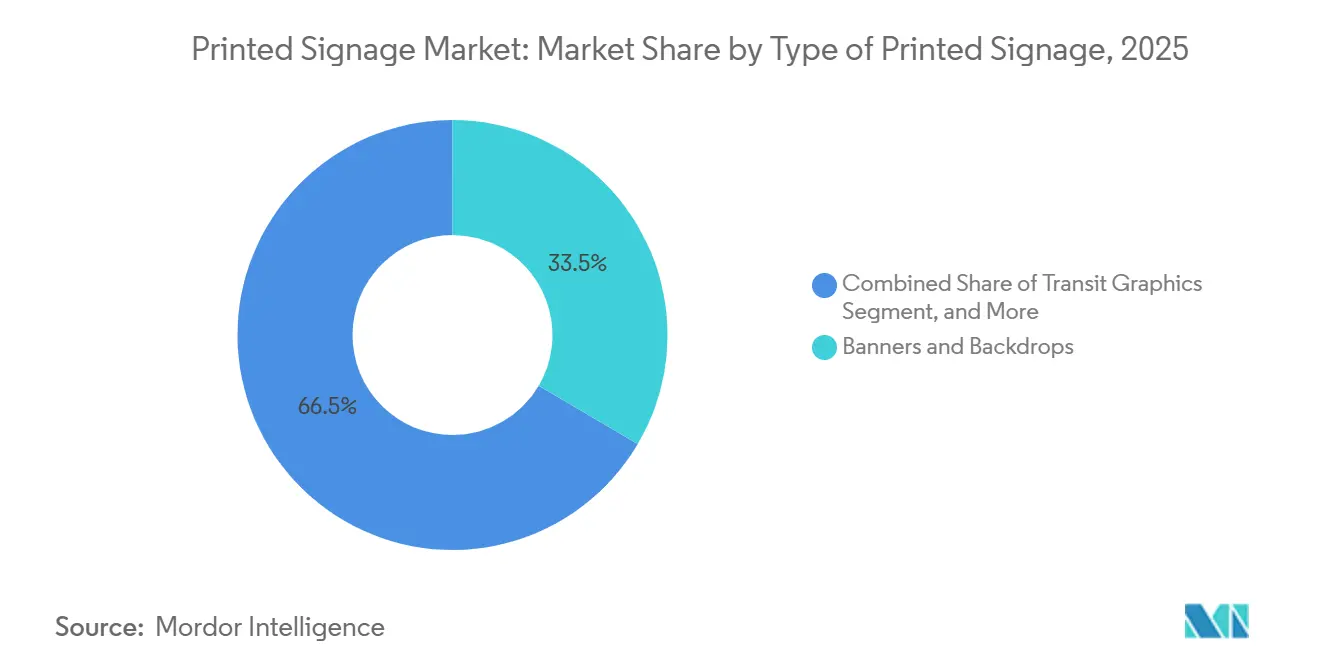

- 印刷サイネージの種類別では、バナー・バックドロップが2025年の印刷サイネージ市場シェアの33.46%を占め、トランジットグラフィックスは2026年から2031年にかけてCAGR 4.27%で成長すると予測される。

- 印刷技術別では、インクジェットが2025年の印刷サイネージ市場シェアの58.91%を占めたが、UVインクジェットは2031年までCAGR 3.89%で成長すると予測される。

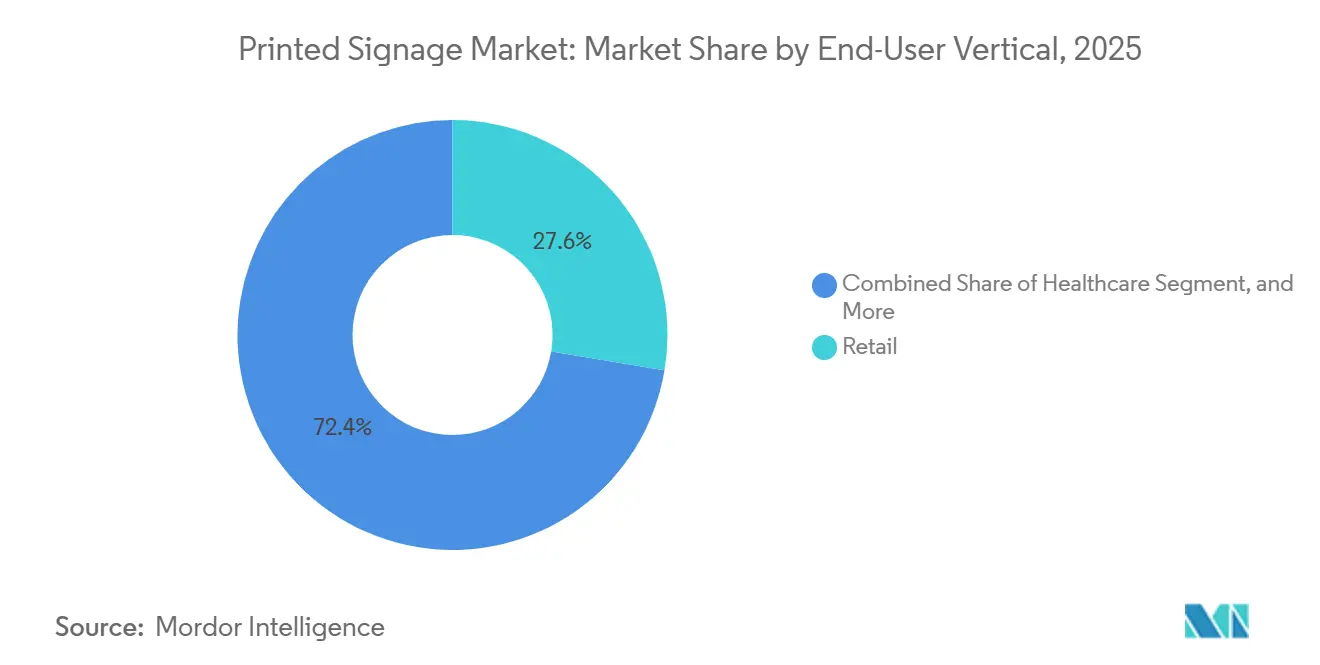

- エンドユーザー別では、小売が2025年の支出の27.63%を占め、ヘルスケアは同予測期間においてCAGR 4.22%を記録する見込みである。

- 用途別では、屋外サイネージが2025年の設置数の62.34%を占め、屋内サイネージは2031年までCAGR 3.93%で推移する見込みである。

- 地域別では、アジア太平洋が2025年の印刷サイネージ市場シェアの38.71%でトップとなり、アフリカは2031年までCAGR 3.63%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の印刷サイネージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルスクリーンに対するコスト効率 | +0.6% | グローバル、南米・アフリカでの普及が顕著 | 中期(2〜4年) |

| 小売業者のビジュアルマーチャンダイジングへの継続的支出 | +0.5% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| UVおよびラテックスエコインクの進歩 | +0.4% | グローバル、欧州・北米が主導 | 長期(4年以上) |

| Eコマース・ポップアップからのカスタム短納期需要 | +0.3% | 北米・アジア太平洋のEコマースハブ | 短期(2年以内) |

| 多言語安全ラベルの義務化 | +0.2% | アジア太平洋中心、中東製造拠点へ波及 | 中期(2〜4年) |

| ESG調達向けカーボンニュートラル基材 | +0.2% | 欧州・北米、オーストラリア・ニュージーランドでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルスクリーンに対するコスト効率

印刷サイネージは、同等のLEDまたはLCDパネルと比較して調達・運用コストを60〜70%低く維持しており、継続的な電力消費とコンテンツ管理インフラを考慮するとそのギャップはさらに広がる。一般的な55インチのデジタルディスプレイは150〜300ワットを消費するのに対し、印刷バナーは設置後のエネルギーコストが発生しない。この経済的現実により、大規模なデジタルネットワークは空港やプレミアムモールに限定され、中小の小売業者やクイックサービスレストランは、ハードウェアプレミアムなしに週次または月次サイクルで印刷メニューボードを更新している。メーカーはこの価値領域を狙っており、DesignJet Z6drは44インチロールでの当日購買時点(PoP)制作を可能にし、デジタルスクリーンに必要な複雑なプログラミングを不要にしている。[1]HP Inc.、「HP DesignJet Z6dr PostScriptプリンター」、HP.COM

小売業者のビジュアルマーチャンダイジングへの継続的支出

体験型店舗デザインは引き続き実店舗をピュアプレイEコマースと差別化しており、印刷グラフィックスはその戦略の中核であり続けている。2025年のマッキンゼー調査によると、小売業者は没入型の顧客体験を創出するサイネージ、ウィンドウクリング、フロアデカールに改装予算の3〜5%を配分している。ポップアップコンセプトは高インパクトなビジュアルに48時間の制作サイクルを必要とするが、ハードウェアのプロビジョニングとITコンプライアンス審査が加わるとデジタルインテグレーターはこの速度に追いつくのが難しい。MPI 3000のような気泡なし・エアリリースフィルムは施工時間を短縮し、ファッションブランドが専門スタッフなしに4〜6週間ごとに刷新できるようにしている。[2]Avery Dennison Corporation、「MPI 3000シリーズフィルムおよびカーボンフットプリント計算ツール」、AVERYDENNISON.COM オムニチャネルフルフィルメントセンターも明確な誘導案内と安全グラフィックスを必要としており、Eコマース物流の拡大に伴う新たな成長領域となっている。

UVおよびラテックスエコインクの進歩

水性ラテックスおよびLED硬化UVインクは揮発性有機化合物(VOC)を排除し、換気許可を回避して即日屋内設置を可能にしている。HPのLatex 2700ラインは溶剤蒸発ではなく熱によって硬化するため、ウィンドウグラフィックスは臭気の懸念なく病院や学校に当日設置できる。SureColor V7000はアクリル、ガラス、木材に直接メタリックおよびホワイトレイヤーを印刷し、かつてスクリーン印刷が独占していた建築サイネージへと用途を拡大している。[3]セイコーエプソン株式会社、「SureColor V7000 UVプリンター製品情報」、EPSON.COM 基材ポータルに組み込まれたカーボンフットプリント計算ツールは、スコープ3排出量を定量化し、企業の購買担当者がESG監査を満たすためのデータを提供している。

Eコマース・ポップアップからのカスタム短納期需要

ダイレクト・トゥ・コンシューマーブランドは、同一の500枚ではなく50種類のユニークなポスターを求めることが多く、ランレングスをオフセット印刷の経済的閾値以下に押し下げている。CanonのimageFORCE C7165は、インラインフィニッシングと可変データ印刷により、店舗レベルのグラフィックスを産業的なスピードでパーソナライズするこのニッチに対応している。北米とアジアのフルフィルメントセンターは2020年以降倍増しており、それぞれがISO 7010ピクトグラム基準に準拠した多言語の安全ラベルを必要としている。イベントマーケターもオンデマンド制作を活用して在庫を回避しデザイン変更を加速させており、硬直したデジタルサイネージネットワークよりも機動力のある印刷ショップを好んでいる。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルサイネージネットワークによるカニバリゼーション | -0.4% | 北米・欧州の高トラフィック会場、アジア太平洋の主要都市 | 中期(2〜4年) |

| PVCおよびアルミ複合材価格の上昇 | -0.3% | グローバル、欧州・北米で深刻 | 短期(2年以内) |

| 溶剤印刷の廃棄物処理コンプライアンス | -0.2% | 欧州・北米、オーストラリア・日本でも台頭 | 長期(4年以上) |

| 屋外広告規制の強化 | -0.1% | 欧州、特にスイス・フランス・イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルサイネージネットワークによるカニバリゼーション

プログラマティック広告収入が現在、交通拠点、プレミアムモール、クイックサービスチェーンにおける高密度LEDウォールを支えている。北米では2025年にデジタル屋外広告(DOOH)スクリーンが12%増加し、視聴者測定が3〜5倍のハードウェアプレミアムを正当化する上位50の大都市圏に集中している。これらの回廊における印刷ビルボードは稼働率の低下に直面しており、オペレーターは静的在庫を値引きするかデジタルへ転換している。しかし、プレミアムゾーン外、すなわち地方の幹線道路、二次的な小売地区、新興市場では、電力網の制約が印刷サイネージ市場の保護的な堀を維持している。

PVCおよびアルミ複合材価格の上昇

ビニールおよびアルミ複合パネル(ACP)は、北米と欧州のエネルギー変動と継続的な関税制度に牽引され、2025年に15〜20%の価格急騰を見せた。固定価格の製造契約における利益率は縮小し、一部のショップは段ボールプラスチックや板紙に移行したが、これらの代替品はPVCやACPの屋外耐久性に匹敵することはほとんどない。このトレンドはラミネートオーバーレイを省略するUV硬化型ダイレクト・トゥ・サブストレートワークフローの普及を加速させているが、プリントヘッドと硬化ユニットへの初期投資は中小企業にとって依然として障壁となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷サイネージの種類別:トランジットグラフィックスが成長の牽引役として台頭

バナー・バックドロップの印刷サイネージ市場は2025年に142億3,000万米ドルで最大を維持し、総額の33.46%を占めた。配送バン、バス、ライドヘイリングフリートへのトランジットグラフィックス車両ラッピングは、広告主が静的ビルボード禁止を回避するモバイル資産に軸足を移す中、2031年までCAGR 4.27%で加速している。TrueVIS TR2などのインク改良により、ラッピングはラミネーションなしで5年間の屋外露出に耐えられるようになり、材料コストを15〜20%削減している。

フリートの電動化がこのトレンドを後押ししており、よりなめらかなボディパネルが施工を簡素化し、企業のESGレポートはラッピングをバックライトビルボードよりも低炭素な代替手段として強調している。バックライトディスプレイは高トラフィックエリアをLEDビデオウォールに徐々に譲っているが、電力供給が制約される二次的な交通回廊では依然として機能している。購買時点ディスプレイは、24時間以内に対応できる段ボールおよびフォームボード基材を中心に、小売における日常的な重要性を維持している。フロアおよびウィンドウグラフィックスは、非専門家が夜間の店舗リセット中にビジュアルを貼り付け・取り外しできるエアリリース粘着剤の恩恵を受けている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

印刷技術別:UVインクジェットが基材の可能性を拡大

インクジェット出力は2025年の総印刷面積の58.91%を占め、バナー、ポスター、ソフトサイネージ全体での信頼性を裏付けている。UVインクジェットの印刷サイネージ市場シェアはCAGR 3.89%で成長すると予測されており、アクリル、木材、ガラスへのホワイト、メタリック、エンボステクスチャーの印刷能力が牽引している。SureColor V7000の10色構成はプライマー工程を省きながら色域を拡大し、建築サイネージのサイクルタイムを短縮している。

スクリーンおよびオフセット印刷は、単位コストがデジタルを依然として下回る非常に長いランにおいてニッチな関連性を維持している。しかし、平均ランレングスの低下とSKUの増加が相まって、可変データ向けのワークフローソフトウェアを統合したデジタルトナーおよびハイブリッドUVシステムへと仕事が移行している。HPのLatex 2700は環境面の優位性を強調しており、使用中のヘルスケアや教育施設に当日設置できる無臭印刷を硬化させる。Roland DGのD-EA2屋外インクは、ラミネーションを不要にすることで総所有コストをさらに圧縮し、地域フリートを担当する予算重視の印刷ショップにとって重要な要素となっている。

エンドユーザー業種別:ヘルスケアの誘導案内が加速

小売は2025年の収益の27.63%を占めたが、病院・クリニックは米国障害者法(ADA)およびISO 7010に準拠した新築・改修工事に伴い、2031年までに最速のCAGR 4.22%を達成すると予想されている。投資には、患者を効率的に誘導する高コントラストの廊下マップ、触覚式ドアサイン、色分けされた部門識別子が含まれる。Eコマース物流ハブも多様な労働力に対応するための多言語の通路マーカーと安全ラベルを必要とする成長領域である。

輸送・物流のフリートオペレーターは車両ラッピングを活用して走行する広告板を作り出し、銀行・金融サービスの支店はオムニチャネル戦略を支援するために企業グラフィックスを刷新している。政府機関は厳格なアクセシビリティ基準に準拠した交通インフラ向けサイネージを調達している。エンターテインメント・スポーツ会場は印刷イベントブランディングとデジタルオーバーレイを統合しているが、予算配分はコンコースとバックオブハウスエリアの耐久性ビニールを依然として優先している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:屋内サイネージが勢いを増す

屋外用途は2025年の設置数の62.34%を支配し、耐候性基材を必要とするビルディングラップ、路傍ビルボード、交通シェルターに支えられている。しかし屋内用途は、企業のハイブリッドワークスペース再編と没入型小売ディスプレイに牽引され、CAGR 3.93%で推移する見込みである。企業は静的なオフィス案内板を継続的な座席変更に対応するモジュラーパネルに置き換え、小売業者は顧客の動線を演出するためにフロアデカールとミューラルを展開している。

欧州の歴史地区における自治体の禁止令が屋外在庫を縮小させ、広告主を屋内資産や車両ラッピングなどのモバイル媒体へと誘導している。ラテックスおよびLED硬化インクが屋内の急増を支え、VOCなしで当日設置を可能にしている。デザイナーはブランドガイドラインに印刷木材、テキスタイル、アクリル要素を指定するようになり、サイネージとデコールの境界線が曖昧になっている。ヘルスケアプロジェクトが屋内のダイナミクスを増幅させており、手術センターと外来棟では滅菌可能で滑り止め加工されたグラフィックスが求められている。

地域分析

アジア太平洋は2025年の世界収益の38.71%を占め、中国、インド、ベトナム、インドネシアにおける製造業、インフラ拡張、多言語安全義務に支えられている。港湾のアップグレードと産業回廊は、英語、中国語、現地語での誘導案内、危険ラベル、コンプライアンスデカールを必要とし、オンデマンドデジタルプリンターへの需要を高めている。Roland DGが2025年にインドに完全子会社を設立する決定は、国内需要の増加への確信を示している。日本と韓国はUVインクジェットを使用したハイミックス・短納期モデルを洗練させ続け、オーストラリアは体験型小売と企業グラフィックスに投資している。

アフリカは2026〜2031年にかけて最速のCAGR 3.63%を記録すると予測されており、大陸自由貿易イニシアチブが港湾近代化、鉄道接続、経済特区の開発を促進している。アフリカ開発銀行は2024年に年間680億米ドルのインフラ需要を記録し、そのうち40%が輸送に充当されており、相当規模のサイネージ調達につながっている。南アフリカが最大の国内市場であり続けているが、ナイジェリア、ケニア、エジプトがイベント、小売、物流グラフィックスでその差を縮めている。

欧州は歴史的地区のビルボード禁止による構造的な逆風に直面しており、スイスの自治体が政策採用をリードしている。印刷サービスプロバイダーはそのため、都市周辺部や幹線道路回廊へと軸足を移している。サステナビリティの要請も調達を支配しており、スコープ3指標を明確にするテイクバックプログラムとカーボン計算ツールの採用を促している。中・東欧は、より高コストの西欧地域からメーカーが移転するにつれてスピルオーバーを取り込んでいる。

北米はヘルスケアの誘導案内と車両ラッピングにおいて安定した更新サイクルを示しており、電動化フリートがブランドキャンバスとして走行できるものを求めている。米国退役軍人省の触覚式病院サイネージ仕様が国内需要をさらに刺激している。南米と中東は規模は小さいながらも戦略的に重要であり、特にブラジルの小売回廊と二言語または三言語の誘導案内を必要とする湾岸協力会議の大型プロジェクトが注目される。

競合環境

印刷サイネージ市場は依然として高度に分散しており、収益の10%を超えるベンダーは存在しない。ハードウェアリーダーのHP、Canon、Epson、Roland DG、Mimakiは、印刷コストを共同で低減するインク化学とワークフローソフトウェアによって差別化を図っている。素材スペシャリストの3M、Avery Dennison、Orafol、Lintecは、フィルムの耐久性、粘着剤の革新、統合ESG報告で競争している。競争の場はスピードと性能から、ファイナンス、トレーニング、消耗品を一括提供するプラットフォームエコシステムへとシフトしている。

ホワイトスペースの機会は、ビニールオーバーレイを省略して労力を削減し創造的な表面処理を拡大する屋内建築向けダイレクト・トゥ・サブストレートUV印刷に存在する。EpsonのSureColor V7000とRoland DGのVersaOBJECTフラットベッドがこのニッチを狙っている。ソフトウェアの自動化も破壊的要因であり、オンラインポータルが注文を直接制作キューにルーティングし、可変データジョブでも人的接点を減らして翌日フルフィルメントを可能にしている。2024〜2025年のCanon、HP、Epsonによる特許出願は液滴最適化と高速LED硬化に焦点を当て、中期的な差別化を確保している。

材料インフレはリスク要因であり続けているが、ベンダーは屋外耐久性を維持しながら樹脂消費を削減する薄型・高不透明度フィルムによってこれを軽減している。カーボンニュートラル製品ラインは、スコープ3基準をサプライヤー評価に組み込むフォーチュン500の調達チームの間で支持を得ている。全体として、競争戦略は総所有コストの低減と、ますます厳格化する環境規制への製品ポートフォリオの整合に依存している。

印刷サイネージ業界のリーダー企業

3M Company

Avery Dennison Corp.

HP Inc.

Canon Inc.

Seiko Epson Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:エプソン株式会社は、64インチの昇華転写ユニットSureColor F10070H Plusを発表した。スループットが15%向上し、廃インクリサイクル機能を統合しており、ソフトサイネージとスポーツアパレルの成長セグメントを対象としている。

- 2025年10月:Roland DG Corporationは、組織化された小売、Eコマース物流、製造ハブ全体での販売・サービス体制を強化するため、インドに完全子会社を設立した。

- 2025年9月:Roland DGは、テキスタイルおよびソフトサイネージ用途向けに設計された、インラインプレトリートメントを備えた64インチのダイレクト・トゥ・アパレルプリンターDIMENSE DA-640を発表した。

- 2025年8月:Roland DGは、厚さ7.1インチの基材に対応するVersaOBJECT MO-180フラットベッドUVシステムをリリースし、販促品および3Dサイネージの機会を開拓した。

世界の印刷サイネージ市場レポートの範囲

印刷サイネージ市場レポートは、印刷サイネージの種類(バナー・バックドロップ、企業グラフィックス、展示会・見本市、バックライトディスプレイ、購買時点(PoP)ディスプレイ、ビルボード、トランジットグラフィックス、フロアグラフィックス、ウィンドウグラフィックス)、印刷技術(スクリーン、インクジェット、UVインクジェット、枚葉式、オフセット印刷、デジタルトナー/電子写真)、エンドユーザー業種(銀行・金融サービス・保険(BFSI)、小売、輸送・物流、ヘルスケア、食品・飲料、教育、エンターテインメント・スポーツ会場、政府・公共部門)、用途(屋内・屋外)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| バナー・バックドロップ |

| 企業グラフィックス、展示会・見本市 |

| バックライトディスプレイ |

| 購買時点(PoP)ディスプレイ |

| ビルボード |

| トランジットグラフィックス |

| フロアグラフィックス |

| ウィンドウグラフィックス |

| スクリーン |

| インクジェット |

| UVインクジェット |

| 枚葉式 |

| オフセット印刷 |

| デジタルトナー/電子写真 |

| 銀行・金融サービス・保険(BFSI) |

| 小売 |

| 輸送・物流 |

| ヘルスケア |

| 食品・飲料 |

| 教育 |

| エンターテインメント・スポーツ会場 |

| 政府・公共部門 |

| 屋内 |

| 屋外 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 印刷サイネージの種類別 | バナー・バックドロップ | ||

| 企業グラフィックス、展示会・見本市 | |||

| バックライトディスプレイ | |||

| 購買時点(PoP)ディスプレイ | |||

| ビルボード | |||

| トランジットグラフィックス | |||

| フロアグラフィックス | |||

| ウィンドウグラフィックス | |||

| 印刷技術別 | スクリーン | ||

| インクジェット | |||

| UVインクジェット | |||

| 枚葉式 | |||

| オフセット印刷 | |||

| デジタルトナー/電子写真 | |||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | ||

| 小売 | |||

| 輸送・物流 | |||

| ヘルスケア | |||

| 食品・飲料 | |||

| 教育 | |||

| エンターテインメント・スポーツ会場 | |||

| 政府・公共部門 | |||

| 用途別 | 屋内 | ||

| 屋外 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの印刷サイネージ市場の予測値は?

同セクターは2031年までに495億8,000万米ドルに達すると予測されている。

現在の収益をリードしている地域はどこか?

アジア太平洋が2025年の世界収益の38.71%を占めた。

最も成長が速い用途はどれか?

屋内サイネージは、ハイブリッドワークスペースと体験型小売の拡大に伴い、2031年までCAGR 3.93%で成長すると予測されている。

UVインクジェットシステムがシェアを拡大している理由は?

VOCなしで多様な基材に直接印刷でき、厳格な環境規制を満たしながら仕上げ工程を削減している。

印刷ラッピングはデジタルビルボードとコスト面でどう比較されるか?

車両ラッピングは初期費用が60〜70%安く、継続的な電力コストが発生しないため、フリートブランディングに魅力的である。

成長を最も抑制している要因は何か?

デジタルサイネージが高トラフィック会場で静的フォーマットを引き続き置き換えており、プレミアム回廊での需要を削減している。

最終更新日: