予防ヘルスケアテクノロジーおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

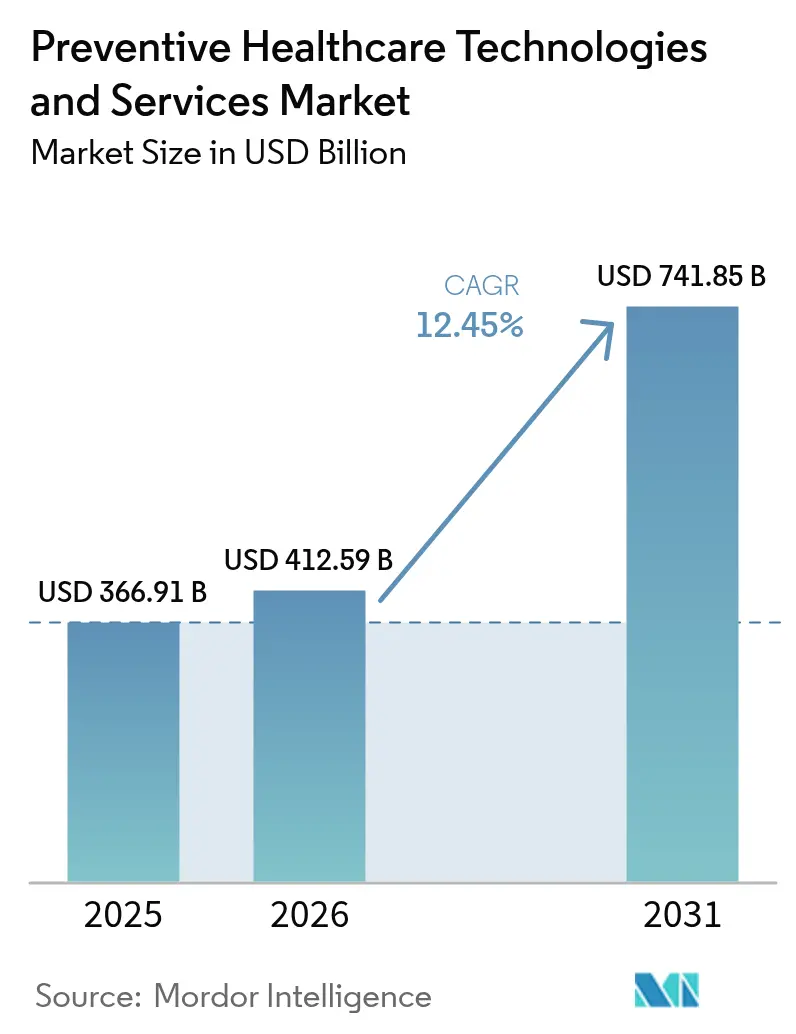

| 市場規模 (2026) | 412.59 十億米ドル |

| 市場規模 (2031) | 741.85 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる予防ヘルスケアテクノロジーおよびサービス市場分析

予防ヘルスケアテクノロジーおよびサービス市場規模は、2025年の3,669億1,000万米ドル、2026年の4,125億9,000万米ドルから2031年までに7,418億5,000万米ドルに拡大し、2026年から2031年にかけてCAGR 12.45%を記録する見込みです。

医療費請求コストの増加、より健康な労働力に対する雇用主主導の需要、および在宅スクリーニングツールへの消費者の関心の高まりが、医療費支出を断片的な疾病ケアから上流の予防へとシフトさせています。公的支払者は現在、バーチャルチェックインおよびリモートモニタリングコードを対面診察と同等に償還しており、プライマリケアのワークフローにスクリーニングとデジタルコーチングを組み込む医療提供者へのインセンティブを与えています。同時に、センサーの小型化とバッテリー技術の進歩により、臨床グレードの精度基準を満たす消費者向けデバイスの入手可能性が拡大しています。この動向はハードウェア販売を強化する一方で、サブスクリプションベースのサービス向けのデータストリームを生み出しています。アジアおよび北米では、政府がインセンティブ支払いのより大きな部分をサービス量ではなく品質指標に連動させており、入院件数の削減や薬剤費の低減などの測定可能な成果を実証できる組織を報奨しています。

主要レポートのポイント

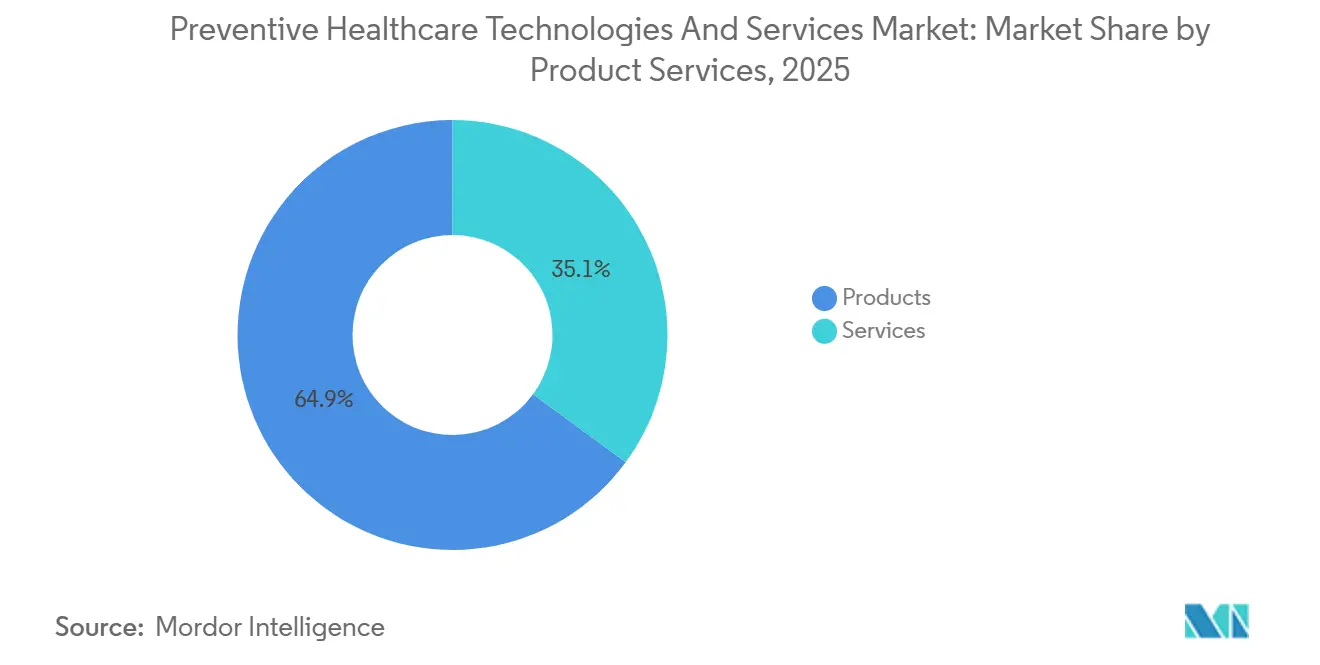

- 製品・サービス別では、製品が2025年の予防ヘルスケアテクノロジーおよびサービス市場シェアの64.92%を占めました。サービスは2031年にかけてCAGR 14.76%で拡大し、ハードウェアの成長を230ベーシスポイント上回る見込みです。

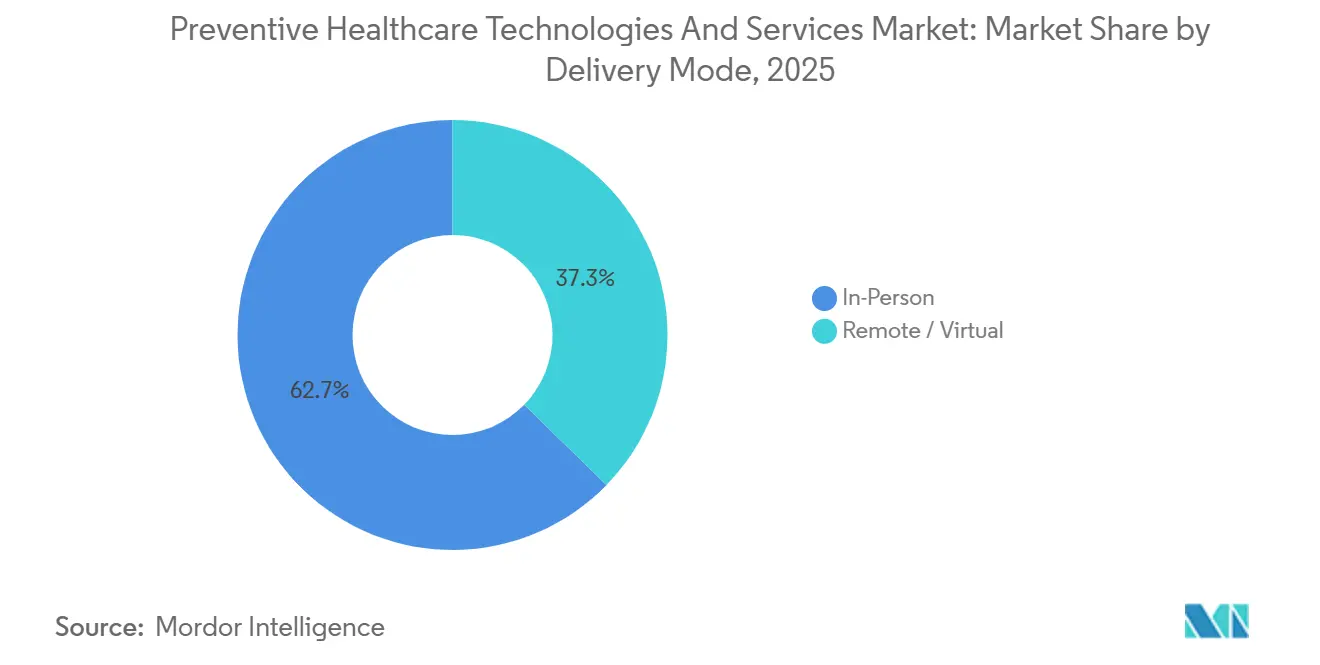

- 提供モード別では、リモートおよびバーチャルチャネルが14.89%の成長が予測される一方、対面モードは同期間中わずか7.56%の成長にとどまる見込みです。

- エンドユーザー別では、医療提供者が2025年の支出の38.21%を占めましたが、個人セグメントが2031年にかけてCAGR 15.45%で最も速い成長を記録すると予想されています。

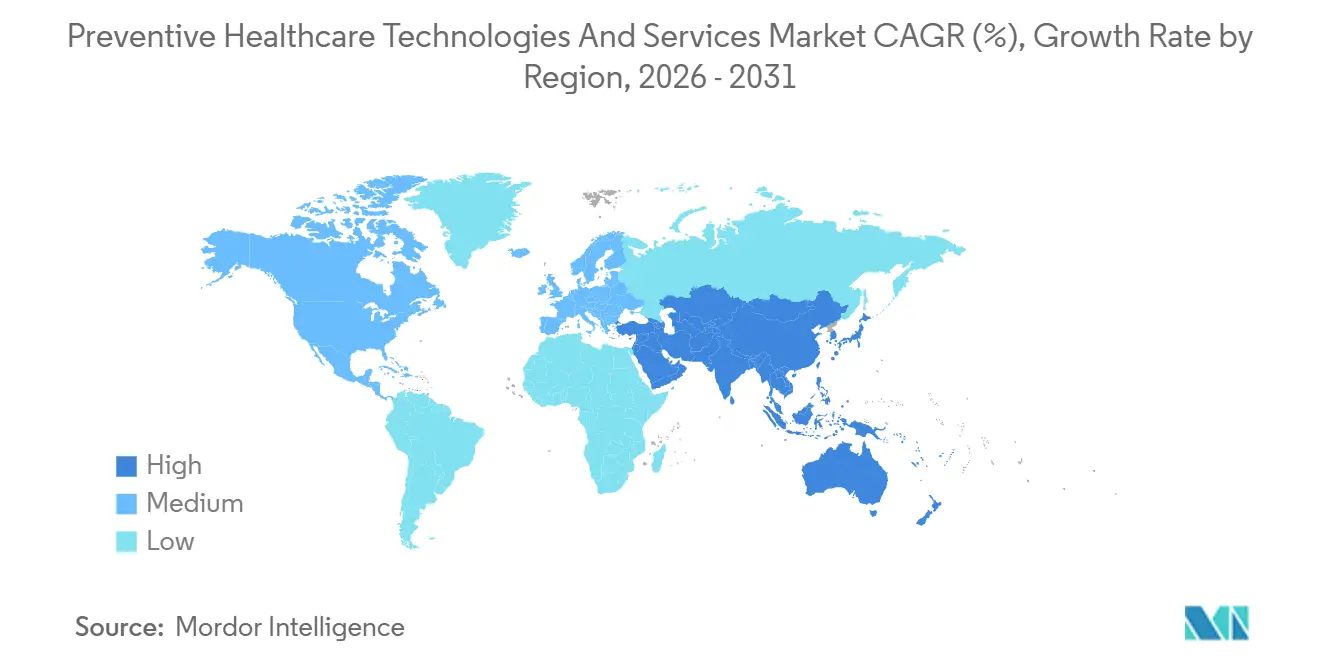

- 地域別では、北米が2025年に41.87%の収益でリードしており、アジア太平洋地域が2031年にかけて最も速い地域CAGRである13.65%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の予防ヘルスケアテクノロジーおよびサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の負担増大 | +3.2% | 北米、欧州、都市部のアジア太平洋地域に急性的な圧力を伴うグローバル | 長期(4年以上) |

| 政府支援による予防ヘルスプログラムの拡大 | +2.8% | アジア太平洋地域中核(中国、インド)、東南アジアおよびラテンアメリカへの波及 | 中期(2〜4年) |

| コネクテッドヘルスデバイスの消費者採用の増加 | +2.5% | 北米と欧州がリード;アジア太平洋地域では日本、韓国、オーストラリアで加速 | 中期(2〜4年) |

| 価値基準および成果主導型ケアモデルへのシフト | +1.9% | 北米(メディケア・アドバンテージ)、欧州(選択市場:ドイツ、オランダ) | 長期(4年以上) |

| 人工知能および予測分析の進歩 | +1.6% | 北米および一部の欧州市場で早期商業的牽引力を持つグローバル | 長期(4年以上) |

| ウェルネスコスト抑制に対する雇用主および保険会社の関心の増大 | +1.3% | 北米、GCCおよびオーストラリアでの新興採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

慢性疾患は世界の死亡の74%および高所得国の医療費支出の86%を占めていますが、予防プログラムへの予算配分は依然として3%未満にとどまっています。CDCのモデリングによると、喫煙の排除、食事の改善、活動量の増加により、心血管疾患と2型糖尿病の80%を回避でき、米国だけで年間1兆3,000億米ドルを節約できるとされています。雇用主も反応しており、500人以上の従業員を抱える米国企業の68%が2025年の福利厚生メニューに生体指標スクリーニングを含めており、2023年の52%から増加しています[1]National Business Group on Health、「2025年大企業医療戦略調査」、businessgrouphealth.org 。デバイスメーカーはこれを活用しており、Dexcomは2025年第4四半期に180万台の持続血糖モニターを出荷し、前年比42%増となりました。デジタルライフスタイルコーチングによる糖尿病前症の管理は会員1人あたり年間約400米ドルのコストであるのに対し、合併症を伴う進行した糖尿病の治療には9,600米ドルかかります。

政府支援による予防ヘルスプログラムの拡大

中国の「健康中国2030」計画は、2025年にAI対応スクリーニングキオスクを備えた50,000のコミュニティセンターを建設するために1兆2,000億人民元(1,650億米ドル)を充当しました。インドのアーユシュマン・バーラト・デジタルミッションは2025年12月までに3億4,000万件のデジタル健康IDを追加し、縦断的リスク追跡のために検査結果とワクチン接種記録を連携させました。日本は特定健康診査の義務を40〜74歳のすべての従業員に拡大し、非遵守企業には保険補助金の削減が課されます。これらの政策はデバイス需要を促進しており、Omronのアジア太平洋地域における血圧計の収益は政府調達契約に牽引され、2025年度に37%増加しました。中国のNMPA認証やISO 13485認定などの規制要件は、現在では公共入札の前提条件となっています。

コネクテッドヘルスデバイスの消費者採用の増加

Appleは2025年に5,800万台のApple Watchを出荷し、購入者の64%が健康モニタリングを最大の購入動機として挙げました。Garminのウェアラブル部門は、継続的な心拍変動追跡機能を備えたVenu 3に牽引され、前年比29%成長しました。Dexcomの市販向けSteloグルコースセンサーは2025年最初の9ヶ月間で1億8,000万米ドルの売上を記録し、消費者に代謝インサイトとして月額89米ドルを請求しています。韓国は2025年に「デジタルヘルスケア振興法」の下で120万人の高齢者向けウェアラブルに補助金を交付し、救急受診を15%削減することを目指しています。メディケアは現在、18の慢性疾患に対するリモート患者モニタリングコードを償還し、センサーストリームを標準的なケアパスウェイに組み込んでいます。

人工知能および予測分析の進歩

Optumの予測アルゴリズムは2025年に心不全リスクが高まっているUnitedHealthの会員230万人を特定し、入院を18%削減して4億2,000万米ドルを節約しました。AlphabetのVerilyは、電子健康記録(EHR)、ゲノム、ウェアラブルデータを統合して10年間の心血管リスクを算出するプラットフォームを立ち上げ、Kaiser Permanenteがカリフォルニア州の420万人を対象にソリューションを試験運用しています。Philipsは早期肺結節を94%の感度で検出するAI胸部X線ツールについてFDAおよびCEの迅速な認証を取得しました。中国のPing An Good Doctorは2025年に8億9,000万件のコンサルテーションをトリアージし、73%のケースをセルフケアプロトコルに自動化しました。特許活動は将来のパイプラインを裏付けており、Johnson & Johnsonは2024〜2025年にAI駆動型予防診断に関する米国特許を47件出願しました。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | -1.8% | 欧州(GDPR)および北米(HIPAA、州法)で急性的な規制圧力を伴うグローバル | 短期(2年以内) |

| 予防サービスの償還制限 | -1.5% | 支払者が長期的な成果データを要求する北米と欧州 | 中期(2〜4年) |

| デジタルリテラシーの限界と健康格差 | -1.1% | ラテンアメリカ、サハラ以南のアフリカ、農村部のアジアで顕著な、世界の農村部および恵まれない地域 | 長期(4年以上) |

| 規制および相互運用性の課題 | -0.9% | 欧州および新興市場で断片化が最も高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

2024年10月の23andMeのクレデンシャルスタッフィング侵害により690万人のユーザーの遺伝データが流出し、3,000万米ドルの和解金と連邦取引委員会(FTC)が義務付けた隔年セキュリティ監査に至りました[2]連邦取引委員会、「23andMeデータ侵害和解」、ftc.gov 。2025年1月に施行されたカリフォルニア州の削除法は、健康アプリにワンクリックでのデータ削除を提供することを義務付け、明示的なオプトインなしの生体データ販売を禁止しています。2024年5月に批准された欧州のAI法は、健康リスクアルゴリズムを高リスクに分類し、ローンチスケジュールに最大18ヶ月を追加する可能性のある強制的な適合性評価を義務付けています。TeladocはHIPAAおよびGDPRコンプライアンスに2025年に4,700万米ドルを費やし、これは収益の3.2%に相当し、小規模なイノベーターにとってのコスト負担を浮き彫りにしています。デジタルメディシン学会の調査では、スタートアップの41%がデータ居住ルールの不確実性の中で2025年にリリースを遅延させたことが明らかになりました。

予防サービスの償還制限

メディケアは18の予防サービスを自己負担なしでカバーしていますが、デジタル治療薬とライフスタイルコーチングは、CMSが持続的な行動変容を実証するために24ヶ月のランダム化試験を要求するため、通常は診療報酬スケジュールから除外されています。Virta Healthは、2025年の収益のわずか22%が保険会社を通じて流れており、ほとんどの支払いは雇用主または消費者から直接来ていることを開示しました。米国医師会(AMA)は2025年に、長期的な請求データが限られているため、民間保険の30%未満が糖尿病前症のリモートモニタリングを償還していると報告しました[3]米国医師会、「デジタル治療薬カバレッジ分析2025年」、ama-assn.org。持続血糖モニターは2024年にメディケアのカバレッジを確保しましたが、そのデータを解釈するコーチングサービスには専用の請求コードがなく、医療提供者はコストを負担するか外来診察に組み込むことを余儀なくされています。そのためJohnson & Johnsonは支払者を完全に迂回し、2025年に85,000人のスタッフを直接コーチングするためにLiva Healthcareに1,200万米ドルを支払いました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ハードウェアの優位性がより速いサービス成長を覆い隠す

製品は2025年の予防ヘルスケアテクノロジーおよびサービス市場シェアの64.92%を占め、スクリーニングデバイス、ウェアラブル、遺伝子検査キット、モバイルアプリが牽引しました。ウェアラブルトラッカーだけでその年に世界で950億米ドルの収益を生み出し、Apple、Garmin、Samsungが出荷量の68%を支配しました。遺伝子キットは82億米ドルに貢献しましたが、2024年のプライバシー侵害後に勢いが鈍化しました。AbbottのFreeStyle Libreなどのスクリーニングの定番製品は53億米ドルを追加し、ハードウェアのベースラインの重要性を強化しました。

サービスは2031年にかけて年率14.76%成長すると予測されており、支払者が行動変容プラットフォームから文書化されたROIを求めるため、ハードウェアのほぼ2倍のペースとなっています。Teladocでの遠隔予防診察は2025年に1,840万件に達し、前年比31%増となりました。企業ウェルネス戦略はパーソナライズされたコーチングに焦点を当てており、OptumのRallyプログラムは3年間で高コスト請求者を12%削減し、従業員1人あたり150米ドルのサブスクリプション料金を正当化しました。疾病管理ホットラインとリモートモニタリングは依然として最大のサービスバケットであり、ResMedのAirViewは2025年に世界で720万人の睡眠時無呼吸患者を接続しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:バーチャルチャネルが償還同等性を獲得

リモートおよびバーチャルモデルは、23の米国州が同等性法を制定し、CMSがテレヘルスの柔軟性を確固たるものにしたことにより、2031年にかけてCAGR 14.89%で成長すると予想されています。ワクチン接種、採血、画像診断には物理的な存在が必要なため、対面での診察は2025年の収益の62.71%を依然として占めています。メディケア受給者だけで2025年に実店舗クリニックで4,200万件の年次ウェルネス訪問を予約しました。

成長はデジタルに傾いています。Hims & Hersは2025年に15億米ドルの収益を記録し、コンサルテーションの78%が非同期で処理されました。Teladocの予防ポートフォリオは35%増加し、追加の会員コストなしでバーチャルコーチングを組み込んだ雇用主契約に牽引されました。Omada Healthのようなハイブリッドプログラムは、アプリベースのコーチングと定期的なグループセッションを組み合わせ、2024年の査読済み研究で12ヶ月時点での平均9.2%の体重減少を報告しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人がDTCモデルを通じて最速の成長を牽引

医療提供者は2025年の支出の38.21%を消費し、価値基準指標を満たすためにAI搭載診断とEHR統合を購入しました。PhilipsはAI胸部X線ソフトウェアを1,200の放射線科に出荷し、その年のセグメント収益として3億4,000万米ドルを生み出しました。保険会社もこれに続き、Optumは予防プラットフォームに21億米ドルを配分しました。

個人は2031年にかけて年率15.45%で成長すると予測されており、予防ヘルスケアテクノロジーおよびサービス市場全体を加速させています。Apple WatchはECGおよび血中酸素アプリがFDA認証を取得したことで採用が急増し、2025年の購入者の64%が健康追跡を主要な理由として挙げました。DexcomのSteloは2025年12月までに月額89米ドルで42万人のダイレクトサブスクライバーを登録しました。雇用主が資金提供する「ウェルネスウォレット」がさらに消費者を後押ししており、米国企業の34%が2025年に従業員が予防サービスを購入するための500〜1,500米ドルの手当を支給しました。

地域分析

北米は2025年の世界の予防ヘルスケアテクノロジーおよびサービス収益の41.87%を占め、保険会社の支払いの85%を品質ベンチマークに連動させるメディケア・アドバンテージ契約に支えられています。カナダはデジタルヘルス予算に18億カナダドル(13億米ドル)を投入し、オンタリオ州とブリティッシュコロンビア州にバーチャルファーストクリニックを開設しました。メキシコのINSABIプログラムは2025年に1,200万人の市民を予防ケアのセーフティネットに組み込みましたが、ブロードバンドの不均一さが農村部へのリーチを妨げています。大規模な米国企業の68%という雇用主ウェルネスの普及率が、デバイスとコーチングへの需要を維持しています。

アジア太平洋地域は2031年にかけて最も速い地域ペースであるCAGR 13.65%を記録すると予測されています。中国の「健康中国2030」計画だけで2025年に予防インフラに1,650億米ドルを充当しました。インドのアーユシュマン・バーラト・デジタルミッションは2025年末までに3億4,000万人の市民をデジタルIDに登録し、縦断的リスク分析のためのデータ基盤を整備しました。日本は40〜74歳の労働者に年次代謝スクリーニングを義務付けており、Omronモニターの販売を促進しています。韓国は120万人の高齢者向けウェアラブルに補助金を交付し、オーストラリアは2024年に医薬品給付制度にグルコースセンサーを追加し、180万人の患者をカバーしました。

欧州は2025年の市場収益の約23%を生み出しましたが、償還の断片化により成長が鈍化しています。ドイツのデジタルヘルスケア法はアプリ処方に資金を提供していますが、2025年半ばまでにコードを持つ治療薬は58件のみでした。英国のNHSは同年に68万人を糖尿病予防プログラムに登録しました。フランスは2025年に420万件のバーチャル予防診察を償還し、前年比67%増となりました。イタリアとスペインはリモートモニタリングで遅れをとっており、導入している診療所は15%未満です。

中東・アフリカは2025年の売上の約6%を占め、ビジョン2030の下でのサウジアラビアの450億サウジアラビアリヤル(120億米ドル)のデジタルヘルス支出に牽引されています。南アフリカの民間保険会社はスクリーニングを保険料割引で報奨するインセンティブプログラムを開始しました。南米は約5%を占めており、ブラジルは500の自治体でテレメディシン慢性ケアハブを試験運用し、アルゼンチンの保険会社は1型糖尿病向けグルコースセンサーの償還を開始しました。

規制環境

予防医療技術・サービスに関する規制は、医療機器としてのソフトウェア、AI対応の臨床意思決定支援、消費者向けおよび提供者向けプラットフォームに対するプライバシー・バイ・デザイン要件を中心に厳格化が進んでいる。2024年5月、欧州連合はAI法を成立させ、多くの健康リスク関連アルゴリズムを高リスクに分類し、適合性評価および文書化義務を追加した。これにより、スクリーニングやリスク分類に用いられる予防AIツールの市場投入までの期間が長期化する可能性がある。

米国では、FDAがデジタルヘルスセンター・オブ・エクセレンスのガイダンス群を拡充し、2026年1月には臨床意思決定支援ソフトウェアに関する最終ガイダンスを発行し、CDS機能がいつ医療機器としての監督対象となるかを明確化した。世界レベルでは、世界保健総会がWHOデジタルヘルス世界戦略の2027年までの延長を承認し(2025年5月)、相互運用可能なデジタル公共インフラおよび分野横断的な予防医療データフローに関するガバナンスへの各国の注力を強化した。

バリューチェーン分析

バリューチェーンは、上流の部品・検査入力サプライヤー(センサー、光学部品、試薬、カートリッジ、クラウドインフラ)から、機器・キットOEM、アプリ・プラットフォーム開発者、AI分析層、そして一次医療や雇用者・保険者プログラムにおける予防を実行に移す臨床ワークフロー・支払者統合まで及ぶ。流通は一般に、消費者向け小売・直販型サブスクリプション(ウェアラブル、自宅検査、遺伝子検査)と、機関購買・償還主導型チャネル(医療提供者、支払者、政府プログラム)に分かれる。市場投入後の活動は、データガバナンス、サイバーセキュリティ、そしてアルゴリズムおよびソフトウェアの継続的な保守に重点が置かれる。

ボトルネックは、相互運用性とコンプライアンスの受け渡し点である中流工程で増加する傾向にある。データ形式、同意管理、セキュリティ要件の不整合により、機器出力が電子健康記録(EHR)やクレームと互換性を持つ前にカスタム統合が必要となる。この力学は、データを正規化し臨床パスウェイにマッピングするインテグレーターやプラットフォームの役割を高める一方、遠隔モニタリングやコーチングをケアモデルや品質指標に組み込む雇用者、支払者、医療提供者にとっての切替コストを高めている。

競合ランドスケープ

競争は中程度であり、上位10社が2025年の収益の約35%を支配しています。Apple、Abbott、Dexcom、Teladoc、UnitedHealth、Philips、Johnson & Johnson、Roche、Illumina、23andMeがリーダーボードを占めています。AppleとAlphabetは水平型エコシステムを好み、健康センサーをユビキタスなデバイスに組み込み、アプリ全体でデータを統合しています。UnitedHealthは請求データベースを活用して高リスク会員をターゲットにし、予測的アウトリーチから2025年に4億2,000万米ドルの節約を報告しました。AbbottとDexcomはセンサー精度で競い合っており、AbbottのFreeStyle Libre 3は14日間持続し、DexcomのG7はキャリブレーションを不要にしています。

ホワイトスペースのニッチは豊富にあります。プライマリケア医のわずか5%がポリジェニックリスクスコアの解釈に自信を持っており、遺伝カウンセラーの余地が残されています。糖尿病前症患者の30%未満が現在構造化されたコーチングを受けており、180億米ドルの未開拓セグメントとなっています。Virta Healthはケトジェニックコーチングによる2型糖尿病の2年間の寛解率61%を記録し、Hims & Hersは非同期テレメディシンで89%成長しました。規制コストは参入障壁となっており、2025年のTeladocの4,700万米ドルのコンプライアンス費用はスケールの優位性を浮き彫りにしています。

予防ヘルスケアテクノロジーおよびサービス業界リーダー

Myriad Genetics

Abbott Laboratories

GSK plc

Omron Healthcare Co., Ltd.

Medtronic plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年の大型資金調達ラウンドは、独自ハードウェア、長期的データ取得、サブスクリプションサービスを組み合わせた消費者向け予防診断・継続モニタリングプラットフォームに活発なホワイトスペースが存在することを示している。Neko Healthの2026年7月シリーズC資金調達は、ボディスキャンクリニックとその健康データプラットフォームの米国展開を支援する。WHOOPの2026年3月の資金調達は、AI駆動型バイオメトリクスプラットフォームの拡大を目指し、機器、分析、継続的エンゲージメントを融合した統合的予防サービスへの勢いを強化している。

政府プログラムおよび公式戦略も、相互運用可能なデータインフラおよび予防ワークフローにおける検証済みAIに関連する機会を生み出している。WHOデジタルヘルス世界戦略は2027年まで延長され(2025年5月承認)、米国保健福祉省(HHS)は2024~2030年連邦ヘルスIT戦略を確定した。同戦略は個人中心のアクセスと医療情報の安全な交換を重視し、アプリ、医療提供者、支払者間でのデータポータビリティを必要とする予防関連ユースケースを支援する。欧州では、ドイツの2026年デジタル化戦略が、ヘルスデータラボを通じた研究活動の拡大を約束しており、早期警戒システムやデジタルツインに向けたプライバシー保護型分析、同意管理、臨床グレードの検証パスウェイへの需要を支えている。

最近の業界動向

- 2026年6月:Myriad Geneticsは、乳がん、大腸がん、腎がんの治療・経過観察を受ける患者を対象に、Precise MRD検査の商業提供を拡大した。モニタリングおよび再発検出のためのアクセス拡大は、分子検査を予防関連の経過観察ワークフローに一層深く組み込み、下流の分析・ケアナビゲーションサービスへの需要を高める。

- 2026年2月:AQP ONE Inc.は、より早期かつ継続的な健康理解を目的とした生理学的インテリジェンスシステム「JBA AICare」を発表した。この発表は、継続モニタリングとインサイトの消費者向け予防ツールとしての製品化が進んでいることを裏付け、このカテゴリー全体でハードウェア+サブスクリプションモデルを強化している。

- 2024年5月:欧州連合はAI法を成立させ、多くの医療関連AIシステムに高リスク枠組みを導入した。これにより、予防スクリーニングおよびリスクアルゴリズムに関する適合性評価、文書化、市場投入後のガバナンスへの重視が高まり、欧州全体でベンダーのロードマップおよび調達要件に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、高度な治療が必要となる前に疾病を予防し、または健康リスクを早期に発見するのに役立つ技術・サービスから生じる収益を対象とする。これには、個人、雇用者、支払者、医療提供者が使用するツール、プログラム、臨床または非臨床サービスが含まれる。

対象範囲の除外事項:診断後に開始する純粋な治癒的急性期治療の episode、および予防ワークフローに使用されない無関係な病院インフラや汎用ITは除外する。

セグメンテーション概要

- 製品・サービス別

- 製品

- スクリーニング・診断機器

- ウェアラブルヘルストラッカー

- 遺伝子検査キット

- モバイルヘルスアプリ

- ワクチン接種プラットフォーム

- サービス

- 健康リスク評価

- 企業ウェルネスプログラム

- ライフスタイルコーチング

- 疾病管理サービス

- 遠隔予防コンサルテーション

- 製品

- 提供モード別

- 対面

- リモート・バーチャル

- エンドユーザー別

- 医療提供者

- 雇用主

- 支払者・保険会社

- 個人

- 政府・公衆衛生機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、予防関連支出としてカウントされるものとされないものを整理することから始まり、プログラムやツール間で収益が二重計上されないようにする。CDC、世界保健機関、OECDヘルスデータポータル、世界銀行などの公衆衛生・利用統計を参照し、スクリーニングの普及率、慢性疾患の負担、医療アクセスの水準を基準として活用した。

需要シグナルを市場価値に変換するため、CMSの公表資料、各国保健省のダッシュボード、予防医療の成果・参加に関する査読済み論文などから支払者・提供者の文脈を用いた。企業の年次報告書、投資家向け資料、信頼できる報道は、機器+サブスクリプションモデルを含む製品構成・価格動向を把握するために使用した。一部では、無料ソースから一貫して整理することが難しい企業財務情報、特許検索、出荷レベルの取引シグナルについて、有料データベースを使用した。これらのソースは例示であり、データ収集、検証、明確化のために本調査中に他にも多くの公的・有料の参照資料を使用した。

一次インタビューおよび調査

一次インタビューは、予防が購買決定においてどのように位置づけられているかを検証し、デスクリサーチのソースでは明確に答えられないギャップ(例:バンドル価格や誰が何を支払うか)を埋めるために実施した。主要地域における機器・プラットフォームサプライヤー、予防サービス提供者、チャネルパートナー、雇用者福利厚生関係者、医療提供のリーダー層と対話した。得られた情報は、浸透率の前提および現実的な価格帯を確認するために使用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):18% | アジア太平洋(APAC):39% |

| 中堅層:56% | 機能/事業部門リーダー:25% | 欧州・中東・アフリカ(EMEA):34% |

| 中小プレイヤー:19% | マネージャー:57% | 米州:27% |

市場規模算定と予測

規模算定では、コアモデルとしてトップダウン方式を採用し、予防医療への参加率およびカバレッジシグナルから支出プールを再構築し、技術・サービスタイプ別に現実的な単価経済性を適用する。実務上は、地域レベルの人口およびリスクコホートから開始し、スクリーニングおよびワクチン接種の利用状況を重ね合わせ、支払者、医療提供者、雇用者から得られた観測価格帯を用いて参加者当たりの支出をマッピングする。

結果の妥当性を保つため、総額は選択的なボトムアップ検証(サンプル抽出したサプライヤー収益の集計、プログラム量に関するチャネル検証、広く採用されているツールのASP×利用者数など)によって裏付けられる。入力として使用する主要変数には、予防スクリーニング率、ワクチン接種カバレッジ、慢性疾患罹患率の傾向、雇用者ウェルネスプログラムの導入状況、償還と自己負担の構成比、サブスクリプション型サービスの価格推移などが含まれる。小規模な民間事業者についてボトムアップの根拠が不十分な場合、労働力規模、対象人数、典型的な契約範囲に紐づいた保守的にスケーリングされたベンチマークでギャップを補完する。

予測にはシナリオ分析を用い、単純な多変量関係で補完する。ここでは導入と価格設定が、カバレッジ拡大、政策方向性、予防プログラムを実施する医療提供者の能力と関連付けられる。前提はインタビューのフィードバックとともに見直され、将来カーブが過去成長の直線的延長ではなく、購買者および提供組織が実現可能と考える内容を反映するようにしている。

データ検証と更新サイクル

検証は複数回のパスで行われ、異常な急変動が見逃されないようにしている。モデル出力を、利用動向、公衆衛生カバレッジ指標、追跡対象企業群の開示収益動向などの独立したシグナルと比較し、大きな差異があれば数値を確定する前に調査する。

この確認作業は地域レベルおよび世界レベルで繰り返し行われ、通貨換算のタイミング、インフレ前提、構成比の変化が隠れた歪みを生じさせないようにしている。新たな規制、償還制度の変更、または大規模プログラムの展開が導入予測を変える場合、専門家に再度連絡を取り、前提を調整する。レポートは年次で更新され、重要な事象があれば中間更新も行われ、公表時点で最新の見解をクライアントに提供できるよう、納品前の最終レビューが実施される。

Mordor Intelligenceによる予防医療技術・サービス市場規模と他の公表推定値との比較

本市場に関する公表推定値は、予防が広範な用語であり、ソースによって同一の支出項目を数えているとは限らないため、異なる場合がある。差異は通常、予防サービスとして何が含まれるか、デジタルツールをどのように扱うか(一回限りの機器販売か継続的サービス収益か)、および使用される年度と通貨換算方法によって生じる。

最大の差異は通常、予防と治療の間に位置する疾病管理プログラムや、予防を超えて多くのワークフローを支える広範なデジタルヘルスプラットフォームなど、隣接するカテゴリー周辺で現れる。一部の推定値は、償還制度や医療提供者の能力に関するシグナルがすべての地域でその速度を支持していない場合でも、雇用者プログラムや消費者向けサブスクリプションについて積極的な普及率の前提を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 366.91 B (2025) | |

| 業界誌A | USD 296.47 B (2024) | 基準年がより早く、カウントされる支出プールがより狭い範囲に適用されているように見受けられる。これは、雇用者資金による予防や一定の継続的デジタルサービス収益が十分に捉えられていない場合に生じ得る。 |

| 業界メディアB | USD 336.17 B (2025) | 予防の下にウェルネスおよび健康管理プログラムのより広範な組み合わせを含む可能性があり、サブスクリプションが地域間で一貫して年換算されているかどうかによって価格カーブが変動する可能性がある。 |

スクリーニングおよびワクチン接種の普及データ、支払者カバレッジの方向性、開示されたプログラム参加状況が、Mordor Intelligenceを再現可能な予防需要プールおよび一貫した収益認識ロジックに結びつける確認事項である。表を見ると、その差異は主に基準年の選択と、予防としてカウントされるものと隣接する健康管理支出との区別によって説明され、そのため計画策定において明確な包含ルールと相互検証が重要となる。

レポートで回答される主要な質問

2031年までに予防テクノロジーへの支出はどの程度になるか?

予防ヘルスケアテクノロジーおよびサービス市場は2031年までに7,418億5,000万米ドルに達し、2026年からCAGR 12.45%で拡大する見込みです。

最も速く成長しているセグメントはどれか?

デジタルコーチングや疾病管理プラットフォームなどのサービスは、2031年にかけて年率14.76%で成長し、ハードウェア販売を上回ると予測されています。

バーチャル提供モデルが普及している理由は何か?

米国の23州がテレヘルスの支払い同等性を義務付けており、メディケアはパンデミック時のテレヘルスの柔軟性を恒久化し、償還と採用を改善しています。

最も高い成長率を記録すると予想される地域はどこか?

アジア太平洋地域は2031年にかけてCAGR 13.65%を記録する見込みであり、中国、インド、日本、韓国の大規模な公共プログラムに牽引されています。

支払者がより多くの予防サービスを償還しない理由は何か?

支払者は持続的な行動変容の24ヶ月間の臨床的エビデンスを要求することが多く、多くのデジタル治療薬やコーチングサービスはまだそれを提供できていません。

この分野におけるデータプライバシーリスクはどの程度重大か?

23andMeの2024年の事件のような注目度の高い侵害は、カリフォルニア州の削除法や欧州のAI法などのより厳格な規制を促し、コンプライアンスコストとローンチタイムラインを引き上げています。

最終更新日: