高圧洗浄機市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.74 十億米ドル |

| 市場規模 (2031) | 7.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

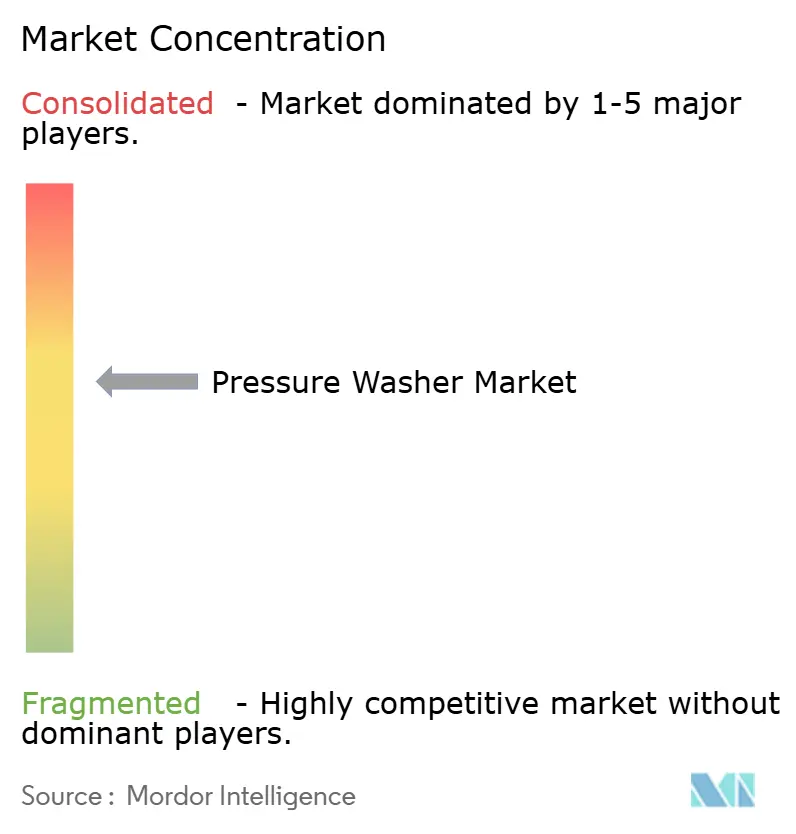

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高圧洗浄機市場分析

高圧洗浄機市場の規模は2025年に54億6,000万米ドルと評価され、2026年の57億4,000万米ドルから2031年には73億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.12%です。建設会社、プロの清掃業者、および一般家庭が老朽化した機器を節水機能とデジタル制御を統合したモデルに買い替えたことで、需要は持続しました。2024年の世界需要の13.5%を占めるバッテリー駆動ラインは、排気ガスを出さずに携帯性を提供するため、競争戦略を再構築しました。アジア太平洋地域が売上高トップを維持する一方、北米と欧州ではアプリ連動トリガーガンや回収水ループなどのプレミアム機能が好まれました。Eコマースはさらにアクセスを民主化し、初めての購入者が仕様を調査し、バンドルを比較し、玄関先への配送を手配できるようにしました。

主要レポートのポイント

- 製品タイプ別では、モバイルユニットが2025年の売上高の61.35%を占め、固定式システムは2031年までに6.18%のCAGRで成長すると予測されています。

- 動力源別では、電気ラインが2025年の高圧洗浄機市場シェアの47.60%を占め、バッテリーモデルは2031年までに12.85%のCAGRで拡大すると予測されています。

- コンポーネント別では、ウォーターポンプが2025年の売上高の40.55%を占め、スマートノズルアセンブリは2031年までに8.55%のCAGRで成長する見込みです。

- 水の使用方法別では、冷水ユニットが2025年の高圧洗浄機市場規模の89.60%を占め、温水モデルは9.45%のCAGRで拡大する見込みです。

- 出力圧力別では、1,501〜3,000 PSIの帯域が2025年の売上高の45.70%を生み出し、4,000 PSI超のユニットは11.65%のCAGRで増加すると予測されています。

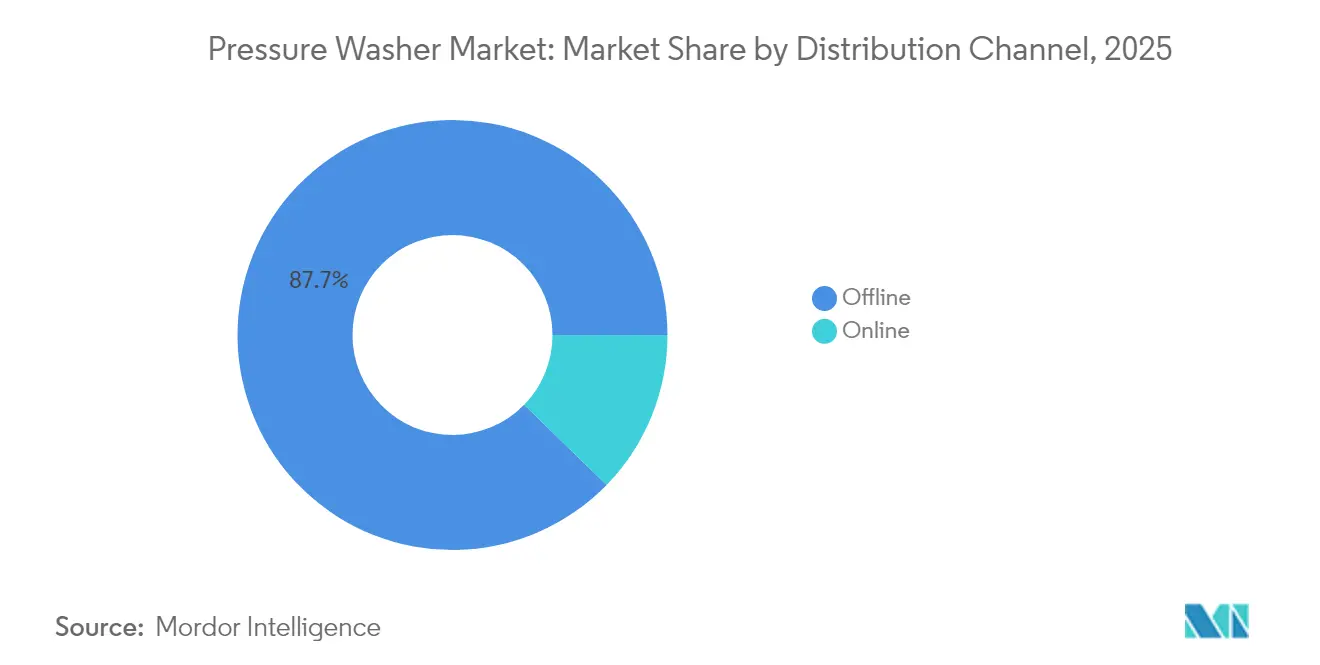

- 流通チャネル別では、オフライン小売が2025年の売上高の87.72%を生み出し、オンラインチャネルは11.05%のCAGRに向かっています。

- エンドユーザー別では、住宅用顧客が2025年の需要の56.40%を生み出し、プロの契約清掃業者は2031年までに8.84%のCAGRで増加する見込みです。

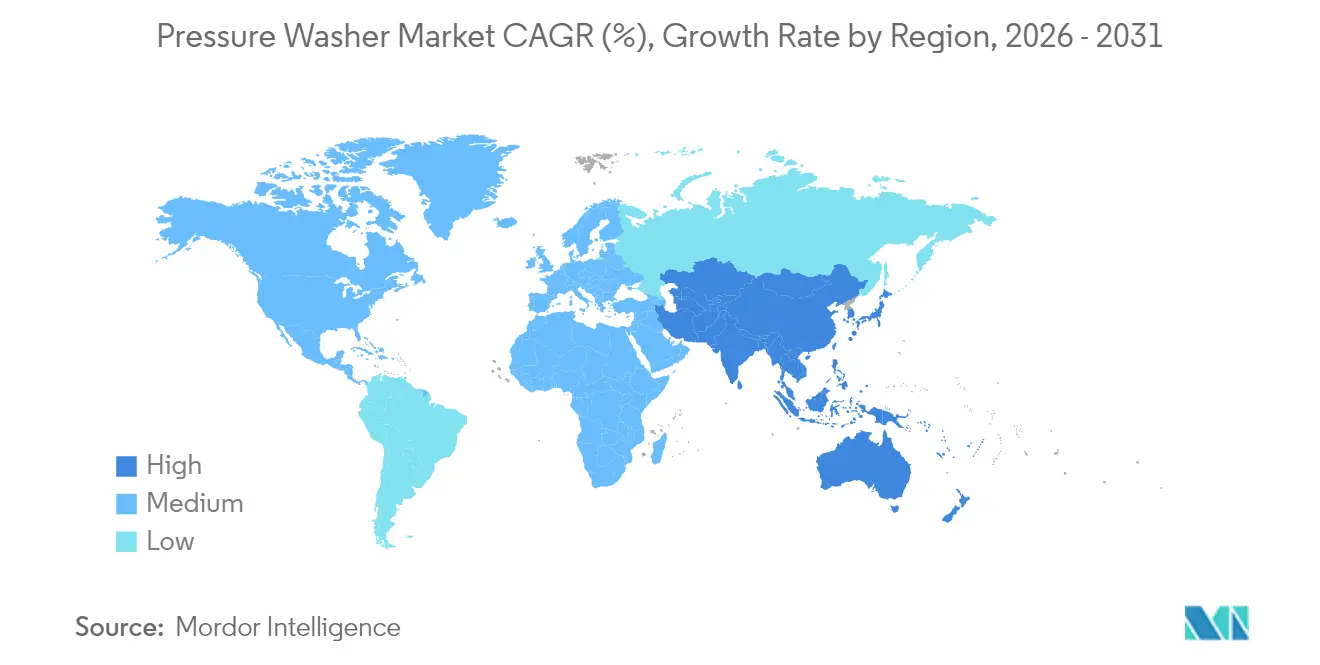

- 地域別では、アジア太平洋地域が2025年シェアの5.55%でトップを維持し、北米は2026年〜2031年の最速CAGRとして5.65%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高圧洗浄機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 住宅用および商業用清掃からの需要増加 | +1.2% | 北米と欧州が最も強い | 中期(2〜4年) |

| 世界的な建設活動の増加 | +0.9% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| プロの洗車チェーンの拡大 | +0.7% | 北米とEU、アジア太平洋地域での新興 | 中期(2〜4年) |

| 屋外動力機器におけるEコマースの急速な普及 | +0.6% | 世界全体、北米と欧州が主導 | 短期(2年以内) |

| コードレスバッテリー駆動ポータブル洗浄機の台頭 | +0.8% | 先進市場での早期採用 | 中期(2〜4年) |

| 節水型高圧技術 | +0.5% | カリフォルニア州、オーストラリア、南欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅用および商業用清掃からの需要増加

パンデミック時代の衛生意識は2025年まで持続し、中価格帯の電気式および業務用グレードのモバイルリグの購入を加速させました。Kärcher社は2024年の売上高として34億4,600万ユーロを報告し、前年比4.6%増を記録し、高圧洗浄機ラインにわたる販売量の増加を裏付けました。[1]Alfred Kärcher SE and Co. KG、「2024年度業績」、kaercher.com 飲食店経営者は200°Fの温水ユニットを導入して油脂の蓄積を除去し、手作業による清掃時間を半分に削減しました。郊外の住宅所有者は、外壁やデッキを保護するコンパクトな1,800〜2,000 PSIのツールに投資し、DIYチャネルでのユニット回転率を高めました。商業施設の管理者は定期的なファサード洗浄を実施してブランドイメージを強化し、清潔さの基準を測定可能な来客数増加に結びつけました。これらの複数セグメントにわたる増加は、高圧洗浄機市場の中期的な拡大見通しに直接貢献しました。

世界的な建設活動の増加

コマツの建設部門は2024年度に3兆7,982億円(261億3,000万米ドル)の売上高を計上し、現場活動の持続を示しました。建設業者は型枠、泥、接着剤の飛散を除去するためにトレーラー搭載型洗浄機を指定し、レンタル会社は周期的な需要増に対応するため固定式ポンプバンクを大量発注しました。鉱山事業者は1,000 PSIのデュアルガン洗浄ベイを採用してダンプトラックの泥を除去し、平均貯水槽容量を500ガロン超に引き上げました。これらの産業用途は稼働時間要件を長期化させ、コンポーネントサプライヤーを強化プランジャーおよびセラミックシールへと誘導しました。その結果生じた機器の更新サイクルは、住宅用需要のピークをはるかに超えて高圧洗浄機市場に対する強靭な需要層を維持しました。

プロの洗車チェーンの拡大

チェーン事業者は処理水の70〜90%をリサイクルするエクスプレストンネルを拡大し、地域の排水規制を満たしながらスループットを向上させました。業界データによると、自動洗車ベイは1台あたり8〜70ガロンを使用するのに対し、自宅での洗車は100ガロン以上を使用します。機器メーカーは20時間シフトに耐える耐腐食性ポンプとPLC制御アーチを提供しました。Turtle Wax Proは、2024年中に複数店舗の事業者がタッチレスアーチへの移行を記録的なペースで進めていると述べました。このチェーン展開は予測可能なサービス部品収益を生み出し、自動車サービス分野における高圧洗浄機市場の軌跡を押し上げる高圧仕様の採用を促進しました。

屋外動力機器におけるEコマースの急速な普及

オンラインプラットフォームは、小売業者が詳細な比較ハブを整備したことで、2024年の世界販売量の11.7%を獲得しました。ホームデポのウェブカタログでは、購入者がPSI、流量、デシベル評価でフィルタリングでき、購買サイクルを短縮しました。[2]ホームデポ、「高圧洗浄機カタログ」、homedepot.com ダイレクト・トゥ・コンシューマーのランディングページでは、開封デモンストレーション、洗剤のサブスクリプションバンドル、優先保証登録が提供されました。ブランドはクリックストリーム分析を活用してSKU数とアクセサリーの組み合わせを最適化し、クロスセルの機会を強化しました。ガソリンエンジンへの貨物クラス制限が適用されなかったため、電気およびバッテリーカテゴリーが最も恩恵を受けました。物流効率の向上により着地コストが低下し、消費者のアクセスが広がり、高圧洗浄機市場のフットプリントが拡大しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替清掃技術の利用可能性 | −0.4% | 産業用ニッチへの影響が大きい | 中期(2〜4年) |

| 厳格な水使用・排水規制 | −0.6% | カリフォルニア州、オーストラリア、中東 | 長期(4年以上) |

| 自律型ロボット表面洗浄機の登場 | −0.3% | 高人件費経済圏 | 長期(4年以上) |

| 合成ゴムホースの価格変動 | −0.2% | グローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替清掃技術の利用可能性

精密合金を加工する工場は、高圧水から超音波キャビテーションバスへの部品洗浄移行を進め、ブラスト研磨なしに狭い隙間に到達しました。電力会社は40フィートの垂直到達が可能なドローン搭載スプレーヤーをテストし、タワーのメンテナンス時間を半減させ、墜落防止のオーバーヘッドを排除しました。食品加工業者はドライアイスブラストを採用して廃水処理を回避し、一部の設備投資を温水リグから転換しました。これらの技術はより狭いニッチに対応するものでしたが、高仕様施設におけるプレミアム洗浄機の交換サイクルを短縮し、高圧洗浄機市場の潜在的な成長を抑制しました。

厳格な水使用・排水規制

米国EPAは、油脂や汚れに接触した洗浄排水をプロセス廃水として分類し、請負業者にNPDES許可の取得を義務付けています。WSSC Waterは、メリーランド州の管轄区域において下水道への排水前に現場での回収と前処理を義務付けるベストプラクティスガイドラインを発行しました。[3]WSSC Water、「高圧洗浄のベストマネジメントプラクティス」、wsscwater.com カリフォルニア州の干ばつ課徴金はさらに屋外洗浄の時間帯を制限し、事業者に回収タンクやリサイクルモジュールの追加を強いて初期コストを引き上げました。一部の小規模フリートは設備更新を延期し、全国的な成長平均にもかかわらず高圧洗浄機市場内に局所的な停滞を生み出しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルユニットが市場の柔軟性を牽引

モバイルリグは2025年の世界売上高の61.35%を獲得しました。車輪付きフレーム、クイックディスコネクトホースリール、および一体型洗剤タンクにより、作業員は夜明けに駐車場を清掃し、昼には遊園地の乗り物を清掃するといった対応が可能です。サービス会社はこの携帯性を活用して密度の高いルートスタックをスケジュールし、魅力的な資産あたり収益率を実現しています。一方、固定式ポンプステーションは小さなシェアを占めるものの、トンネル洗車場、物流センター、および製造ラインがダウンタイム削減のために集中型ポンプを好むため、6.18%のCAGRが予測されています。自動シャットダウン機能を備えた溶融亜鉛メッキスキッドはポンプ寿命を3,000時間超に延ばし、ROIの論理を強化しています。

2025年には、モバイル製品設計者が成形ポリハウジングと折りたたみ式ハンドルを優先し、縁石重量を15%削減しました。クラウド接続の使用カウンターがメンテナンスダッシュボードにデータを送り、レンタル業者がカレンダー日数ではなくトリガー時間で請求できるようにし、高圧洗浄機市場内の収益スプレッドを拡大するイノベーションとなっています。固定式設備はVFDドライブを追加してモーターをスムーズに起動させ、シール保護とシフト開始時のエネルギーピーク削減を実現しました。これらの設計改良をエンドユーザーのワークフローと組み合わせることで、メーカーは両フォーマットのライフタイム経済性を向上させ、定期的な部品・サービス販売を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

動力源別:バッテリー技術が携帯性に革命をもたらす

電気コードは、静音運転と無排気ガスが重視される商業用厨房や軽量小売店舗で依然として主流でした。ガソリンエンジンは建設現場や農地では不可欠でしたが、リチウムイオンのエネルギー密度が350 Wh/kgを超えるにつれて2031年までにそのシェアは縮小すると予測されています。バッテリーモデルはすでに2025年の世界出荷量の13.20%を占め、全セグメント中最速のCAGRを記録すると予測されています。DiBO社の2024年リリースは90分の急速充電とデュアルスプレーモードを特徴とし、稼働時間への懸念を払拭しました。

フリートマネージャーは、燃料節約だけでなく作業員のセットアップ時間でも回収期間を計算しています。コードレスフレームは給油やスパークアレスターチェックなしにバンから作業現場に直接持ち込めます。自治体の購入者はゼロエミッション造園ツールへの補助金を確保し、入札仕様をさらに傾けています。ただし、4,000 PSI以上の定格には依然として石油エンジンまたは三相電源接続が必要なため、高圧洗浄機市場全体をカバーするOEMにとってマルチ燃料カタログは引き続き重要です。

コンポーネント別:スマートノズルがイノベーションの波を牽引

ウォーターポンプは最大の売上高ドライバーでした。PSI、流量、デューティサイクルといったすべての仕様はポンプアーキテクチャに起因するためです。しかし、スマートノズルは2031年までに8.55%のCAGRで最も速く成長しました。KärcherのLCDトリガーガンはリアルタイムで圧力と洗剤の混合比を表示し、塗装面でのユーザーエラーを低減します。Briggs and StrattonのPOWERflow+ポンプは、チップを交換せずに高流量・低圧リンスを実現し、クリアコートのエッチングを懸念するディテイラーに支持されました。

ホースサプライヤーはスチレンブタジエンゴムの価格変動に直面し、一部は熱可塑性エラストマーに切り替えて曲げ半径を拡大しながら壁厚を薄くしました。クイックチェンジ上流フィルターはセラミックプランジャーを傷つける前に砂利を捕捉し、アフターマーケットアクセサリー収益を押し上げました。統合センサーブロックはBluetoothドングルに接続し、振動と温度のシグネチャーを予知保全ダッシュボードに転送します。これらのデジタルアドオンはASPを引き上げ、コンポーネントイノベーターに高圧洗浄機市場内のマージン構造に対する不均衡な影響力を与えています。

水の使用方法別:温水システムが特殊用途に対応

冷水モデルは2025年の需要の89.60%を満たしました。ほとんどの汚れは2,000 PSIの水流と界面活性剤で落ちるためです。しかし、ディーゼルまたは電気ボイラーを搭載したユニットは油脂の分解と病原体の除去を加速し、9.45%のCAGRを達成しました。Landaのレストラン向けパッケージは4 GPMで200°Fに達し、フライヤーフードのダウンタイムを削減しました。食品加工業者も温水衛生処理を重視しました。スチームインプレースグリッドはコンベヤーの下部に届かないためです。

冷水OEMは、バーナーなしで熱湯の衝撃を模倣する高流量と回転ノズルキットで対応し、燃料サーチャージを懸念する購入者に対応しました。ボイラーメーカーはコイルのフットプリントを圧縮し、フレーム長を18%削減してリグが貨物エレベーターに収まるようにしました。総じて、異なる用途の優先事項により温水・冷水ラインが並行して進歩し、SKUの幅を広く保ち、高圧洗浄機市場内のクロスセルを促進しました。

出力圧力別:高圧セグメントがプロ用途をターゲットに

1,501〜3,000 PSIの帯域が2025年の売上高の45.70%を生み出しました。清掃力と表面安全性のバランスが取れているためです。ギアボックス駆動の4,000〜5,000 PSIユニットはコンクリート請負業者や造船所で支持を集め、11.65%のCAGRが予測されています。Hustlerの4,400 PSIガソリンフレームは4 GPMを実現し、塗装業者が一回のパスでフラッシュ錆のない鋼材を得られるようにしました。1,500 PSI以下の電気式はRVやソフトウォッシュのニッチに対応し、ビニールラップの損傷を回避しました。

超高圧リグ(10,000 PSI超)は依然として希少で、主に製油所の定期修理作業向けにリースされました。OEMは高圧でのキャビテーションに耐えるセラミックプランジャーの選択肢を拡大しました。安全規制当局はデュアルトリガーハンドルとホイップチェックランヤードを推進し、コンプライアンスコストを引き上げましたが、低品質輸入品への参入障壁も高めました。この二極化した段階は、請負業者が段階的にスケールアップするための足がかりを生み出し、高圧洗浄機市場全体でブランドエコシステムへの囲い込みを実現しました。

流通チャネル別:オンライン販売が市場アクセスを変革

実店舗はデモエリアと即時受け取りのおかげで2025年の売上高の87.72%を獲得しました。しかし、購入者がフィルタリングされていないレビューと翌日配送を活用するにつれて、ウェブストアは二桁の成長を達成しました。ディーラーネットワークは、店舗購入機器に対する無料スタートアップトレーニングと優先修理レーンをバンドルすることで関連性を維持しました。メーカーは「店舗への配送」プログラムを実施し、オンライン注文を地元ディーラーを通じて処理することで、データの可視性を確保しながら地域の整合性を維持しました。このハイブリッドループは顧客生涯価値を増幅させ、どちらのチャネルも互いを侵食することなく高圧洗浄機市場の表面積を広げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:プロの契約清掃業者がサービス需要を牽引

住宅用オーナーは2025年のユニット数の56.40%を生み出し、週末に電気式を使用してパティオや車両を清掃しました。しかし、企業が非中核業務を外部委託したため、契約清掃業者は8.84%のCAGRを記録しました。23,000米ドルのトレーラースキッドは300ガロンタンク、回収バキューム、工具箱を備え、作業員が夜明けから夕暮れまで商業プラザを追いかけられるようにしました。病院や物流デポは滑り事故訴訟を懸念して通路の洗浄サイクルを外部委託し、4 GPMで最低3,000 PSIを指定しました。

業界の新規参入者は60ヶ月ローンとメンテナンス契約をバンドルしてリグを調達し、OEMにフィルター、オイル、ノズル消耗品での第二の収益機会を与えました。一方、社内の産業チームは高馬力ディーゼルカートを使用してコンベヤーの除氷や塗装ブースの洗浄を行いました。これらの異なるデューティサイクルに対応するため、メーカーは幅広い機能セットを維持し、モジュラープラットフォームアーキテクチャへの投資を続け、高圧洗浄機市場内の多様性を維持しています。

地域分析

アジア太平洋地域は2025年の世界売上高の5.55%でトップを維持し、5.55%のCAGR見通しを記録しました。中国のインフラ大型プロジェクトは現場の泥除去清掃を必要とし、インドのスマートシティプログラムは街路洗浄フリートへの投資を行いました。日本の購入者は密集した都市部の条例を満たすために超静音ポンプにプレミアムを支払いました。Kärcher社は2024年にベトナムにクラウド接続工場を開設し、リードタイムを短縮して電圧設定をローカライズしました。これらの動きはブランドを定着させ、地域の高圧洗浄機市場全体を支えました。

北米は価値で第2位にランクされ、2026年〜2031年の最速大陸成長として5.65%のCAGRが予測されています。DIY文化、高い可処分所得、エクスプレス洗車チェーンの普及が安定したスループットを生み出しました。カリフォルニア州の干ばつ罰金は事業者に80%の回収ループの採用を迫り、車載フィルタリングシステムへの需要を誘導しました。Nilfisk社の2025年第1四半期レポートは関税の混乱による米国売上高への圧力を明らかにしましたが、コンシューマー部門は依然として12.9%増加しました。これは製品ミックスの機動性が高圧洗浄機市場内の地域的ショックを相殺する方法を示しています。

欧州はエコデザイン規則がエネルギー効率の高いモーターと凝縮ボイラーを推進したことで中一桁の拡大を記録しました。南欧の水不足はガン上の自動シャットバルブへの関心を刺激しました。東欧のトラック輸送回廊は給油デポを改修し、隔週のパッド洗浄を義務付け、中圧ディーゼルフレームの注文を増加させました。この地域の修理優先の傾向は強力なアフターマーケット部品の回転率をもたらし、流通業者のEBITDAマージンを支えました。

ラテンアメリカはブラジルの農産物輸出業者がシフトごとに梱包小屋を洗浄したことで4%の緩やかな成長を記録しました。通貨リスクがプレミアム輸入品を制限しましたが、リースツーオウンスキームが価格ショックを緩和しました。中東・アフリカも同様のトレンドを記録し、湾岸の海水淡水化プラントは耐塩性ハウジングを必要とし、南アフリカの鉱山はドラグラインの清掃に5,000 PSIスキッドをリースしました。総じて、地域の多様性は世界の高圧洗浄機市場を局所的な低迷から守るヘッジを提供しました。

競合環境

上位5ブランドが2025年の売上高の推定48%を占め、中程度の集中度のセクターを形成しました。Kärcher社はAI対応自律スクラバーとリサイクルプラスチックケーシングに2億ユーロ(2億3,049万米ドル)を投じました。Nilfisk社は2024年の売上高が落ち込んだ後、米国の高圧洗浄機ラインの戦略的見直しを開始し、売却の可能性を示唆しました。[4]Nilfisk A/S、「2025年第1四半期中間報告」、nilfisk.com Briggs and StrattonはPOWERflow+特許を活用してOEMプライベートラベル契約にデュアルモードポンプを組み込み、北米の高圧洗浄機市場でのシェアを守りました。

中堅の挑戦者はリチウムイオンの研究開発をターゲットにしました。DiBO社のオールバッテリーラインはサイクル寿命への不安を払拭するために5年保証を追加しました。コンポーネントサプライヤーのGates社は130カ国以上にホースカタログを拡大しながら2025年第1四半期に8億4,760万米ドルの売上高を維持しました。ドローン清掃スタートアップはベンチャー資金を確保しましたが、その狭い用途が代替リスクを抑制しました。サステナビリティの主張が激化し、Kärcher社は2024年製品に2,200トンのリサイクルプラスチックを使用し、2025年までに2020年比でスコープ1・2を21%削減する目標を設定しました。これらのグリーン指標は自治体調達にますます影響を与え、高圧洗浄機市場の競争に評判軸を加えています。

ポンプ、ホース、ノズルメーカーが「システム認定」キットでパートナーシップを結び、性能を保証して保証紛争を軽減するなど、バリューチェーンの統合が深まりました。サービスアプリはアワーメーターログをディーラーに転送し、オイル交換の訪問を自動的にキューに入れ、顧客をサプライエコシステムに囲い込みました。このような粘着性は、ヘッドラインASPが緩和しても1ユニットあたりの生涯価値を引き上げました。全体として、イノベーションのペース、チャネルデータの取得、カーボンクレデンシャルが新たな競争境界を定義しました。

高圧洗浄機業界のリーダー

Alfred Kärcher SE & Co. KG

Nilfisk A/S

Briggs & Stratton LLC

FNA Group

Bosch Power Tools (GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nilfisk社は2025年第1四半期の売上高として2億5,650万ユーロを計上し、コンシューマー部門とスペシャルティ部門はそれぞれ12.9%および11.7%増加した一方、アメリカズ部門は17.7%減少しました。

- 2025年4月:Gates Industrial社は2025年第1四半期の純売上高として8億4,760万米ドルを報告し、通年成長ガイダンスを維持しました。

- 2025年2月:Nilfisk社は2024年の売上高として10億2,790万ユーロ(11億8,349万米ドル)を発表し、米国の高圧洗浄機事業の見直しを開始しました。

- 2025年1月:Kärcher社は2024年サステナビリティレポートを発行し、2,200トンのリサイクルプラスチックの使用と2020年比でスコープ1・2を21%削減する目標を報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、高圧洗浄機市場を、電気モーター、ガソリンエンジン、またはバッテリーパックを使用して700 PSI以上の圧力で水を噴射する新品の専用機械の販売として定義しており、ポンプ、ホース、スプレーガン、交換可能なノズルなどのコアコンポーネントも含まれます。

スコープの除外:レンタルサービス、アフターマーケット部品、洗剤は本規模算定の対象外です。

セグメンテーションの概要

- 製品タイプ別

- モバイル

- 固定式

- 動力源別

- 電気

- ガソリン

- バッテリー/コードレス

- コンポーネント別

- ウォーターポンプ

- 電気モーター/ガスエンジン

- 高圧ホース

- ノズルおよびスプレーガン

- 水の使用方法別

- 冷水

- 温水

- 出力圧力別

- 1,500 PSI以下

- 1,501〜3,000 PSI

- 3,001〜4,000 PSI

- 4,000 PSI超

- 流通チャネル別

- オンライン(ダイレクト・トゥ・コンシューマーおよびマーケットプレイス)

- オフライン(DIYストア、専門屋外動力機器ディーラー)

- エンドユーザー別

- 住宅用

- 商業・産業用

- プロの契約清掃業者

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋全域の機器メーカー、コンポーネントサプライヤー、施設管理者、専門清掃請負業者にインタビューを実施しました。これらの議論により、価格帯、典型的なデューティサイクル、バッテリー採用率の動向を検証し、デスクリサーチだけでは得られない一次情報を取得しました。

デスクリサーチ

まず、HSコード8424に基づく世界の生産・貿易をマッピングし、国連コムトレードポータルの出荷統計、米国国勢調査局の製造出荷データ、ユーロスタットのPRODCOMテーブルを精査しました。国際洗車協会やISSAなどの業界団体が使用ベンチマークを提供し、米国EPAおよびOSHAの安全勧告が規制コンテキストを導きました。D&Bフーバーズの企業売上高分割データやダウジョーンズファクティバのプレス活動データなどの有料データセットがサプライヤーのフットプリントを固定するのに役立ちました。このリストは例示的なものであり、検証中に多くの追加のオープンデータセットや学術誌が参照されました。

市場規模算定と予測

トップダウンの生産・貿易再構築を適用し、主要ブランドとチャネルから収集した単位数量に対するサンプル平均販売価格を乗じてクロスチェックしました。出荷データにギャップが生じた場合、地域の輸入値を一次インタビューの比率を用いて再配分しました。モデルに投入された主要変数には、新規住宅着工件数、世界の洗車施設数、非住宅床面積の追加、建設支出、屋外動力機器小売指数が含まれます。これらのドライバーを過去の売上高に結びつける多変量回帰が2025年〜2030年の予測を生成し、シナリオ分析が通貨変動と原材料コストショックに対して調整しました。

データ検証と更新サイクル

アウトプットはアナリストによる3層のレビューを経て、分散閾値がインタビュー対象者との再確認をトリガーし、モデルは12ヶ月ごとに更新され、重要なイベント後には中間改訂が行われます。

高圧洗浄機ベースラインが高い信頼性を獲得する理由

公表されている推計値は、各社が市場の定義、換算係数、更新頻度を独自に設定しているため、しばしば異なります。

主要なギャップ要因には、買い替え需要がカウントされているかどうか、オフラインとオンラインチャネルの重み付け方法、過去データに使用された通貨年、および一次検証の深さが含まれます。Mordor Intelligenceのベースラインは2025年の定常ドルで報告され、住宅用と業務用の両需要を統合し、毎年更新されるため、スコープのずれが制限されます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 54億6,000万米ドル(2025年) | ||

| 30億6,000万米ドル(2024年) | グローバルコンサルタントA | 買い替えユニットとオンライン販売を除外 |

| 22億2,000万米ドル(2024年) | 業界誌B | 過去の出荷データのみに依存し、一次チェックが限定的 |

| 32億2,000万米ドル(2024年) | 業界団体C | 固定式産業システムに焦点を当て、DIYセグメントを除外 |

この比較は、スコープが狭く設定されているか、一次インタビューが少ない場合、合計値が低くまたは高くなることを示しています。明確に定義された境界と規律ある変数選択を組み合わせることで、Mordor Intelligenceは意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年の高圧洗浄機市場の現在の規模は?

高圧洗浄機市場の規模は2026年に57億4,000万米ドルに達し、2031年までに73億7,000万米ドルに成長すると予測されています。

どの製品タイプが世界の売上を主導していますか?

モバイルユニットは、その汎用性と低いインフラ需要により、2025年に61.35%の売上高シェアで高圧洗浄機市場をリードしました。

バッテリー駆動高圧洗浄機はどのくらいの速さで成長していますか?

バッテリーモデルは2025年の需要の13.20%を占め、2031年までに12.85%のCAGRで拡大すると予測されており、全動力源の中で最速です。

どの地域が最も速く拡大していますか?

北米は、堅調な買い替え需要とEコマースの普及に牽引され、2026年〜2031年の最高地域CAGRとして5.65%を記録すると予測されています。

高圧洗浄機の運用に影響する規制は何ですか?

アメリカ合衆国の事業者はEPAのNPDES排水規制を遵守する必要があり、WSSC Waterなどの地方機関は敏感な流域における現場廃水回収を義務付けています。

主要な市場プレーヤーは誰ですか?

主要ブランドにはKärcher、Nilfisk、Briggs and Stratton、DiBO、Gatesが含まれ、合計で世界売上高の約48%を占めています。

最終更新日: