米国圧力センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

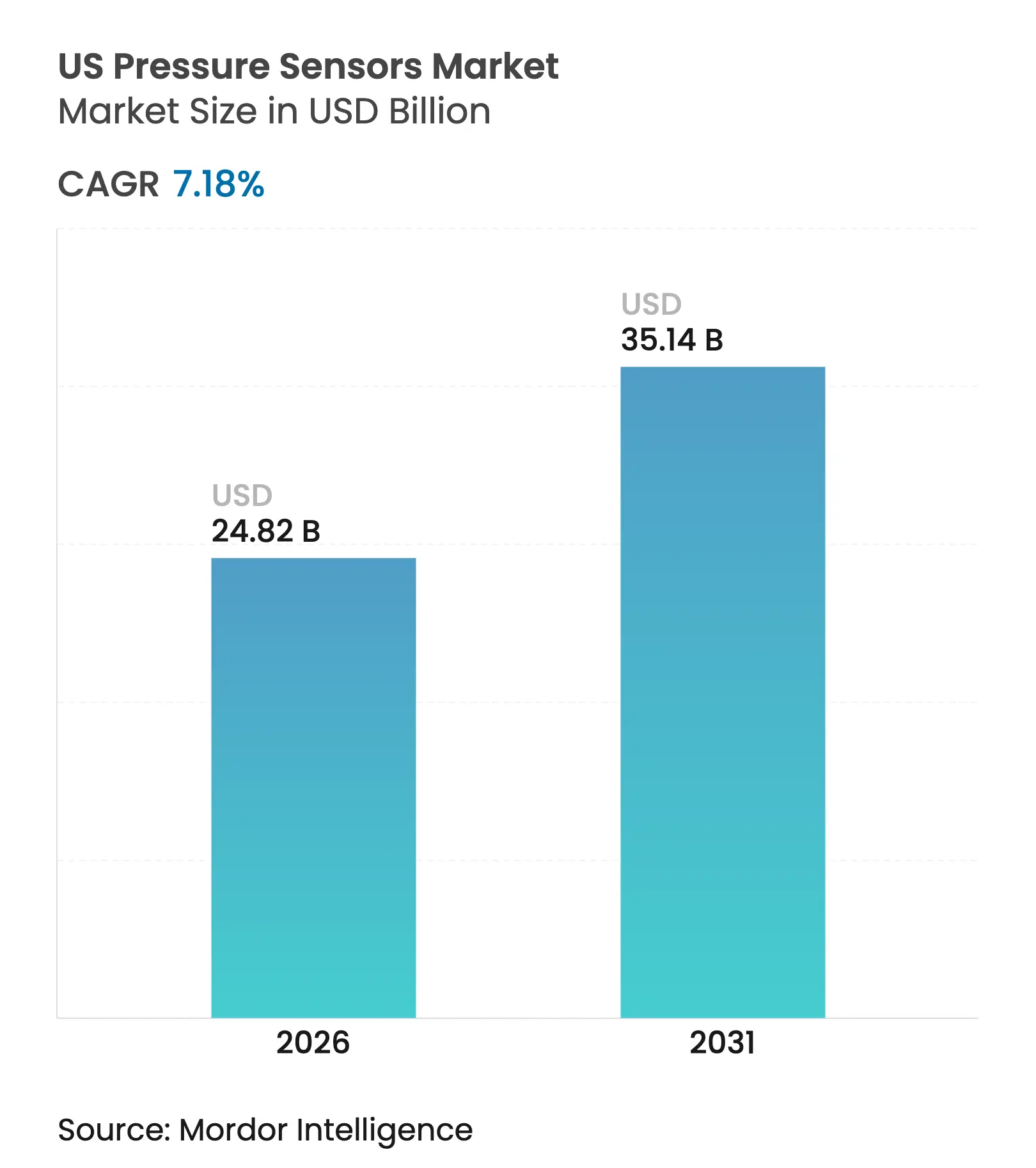

| 基準年の市場規模 (2025) | 23.16 十億米ドル |

| 市場規模 (2026) | 24.82 十億米ドル |

| 市場規模 (2031) | 35.14 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国圧力センサー市場分析

米国圧力センサー市場規模は、2025年のUSD 231億6,000万から2026年にはUSD 248億2,000万に成長し、2026年から2031年にかけて年平均成長率(CAGR)7.18%で2031年にはUSD 351億4,000万に達すると予測されています。半導体メーカーはフル・スケールの±0.05%以下に真空・ガス制御の許容誤差を厳格化しており、この拡大の大きな部分を牽引しています。自動車、医療、LNGインフラにおける安全規制の強化により、サプライチェーンがストレスに直面する状況でも需要は堅調を維持しています。MEMSとNEMSプラットフォームの融合がコスト曲線を再形成しており、ナノスケールデバイスがAI対応モジュールへの統合を容易にしながら新たな精度基準を打ち立てています。電池駆動のIoTシステムは、低消費電力と温度安定性を兼ね備えた静電容量式設計の採用を促進しています。地域的には、南部がエネルギーコスト面での優位性から新工場を誘致しており、ヘリウム不足が長期的な気密性を向上させるパッケージング革新を促しています。

主要レポートのポイント

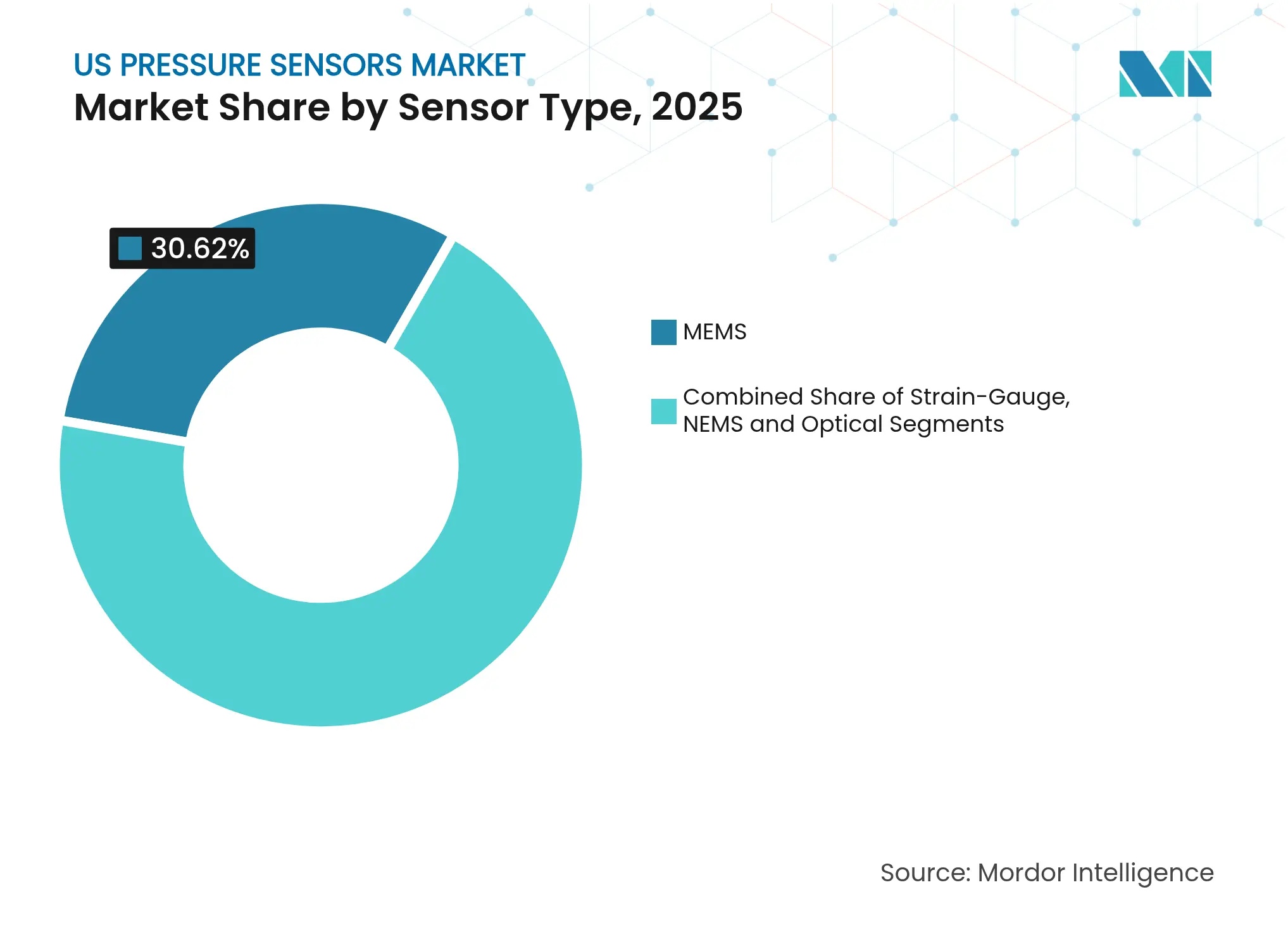

- センサータイプ別では、MEMSが2025年の米国圧力センサー市場シェアの30.62%を占めました。NEMSは2031年まで年平均成長率(CAGR)11.85%で成長すると予測されています。

- 技術別では、ピエゾ抵抗式デバイスが2025年に45.35%の収益シェアでトップとなりました。静電容量式設計は2031年まで年平均成長率(CAGR)9.76%で成長すると予測されています。

- 圧力範囲別では、中圧センサーが2025年の米国圧力センサー市場規模の56.42%を占め、低圧モデルは年平均成長率(CAGR)8.18%で拡大しています。

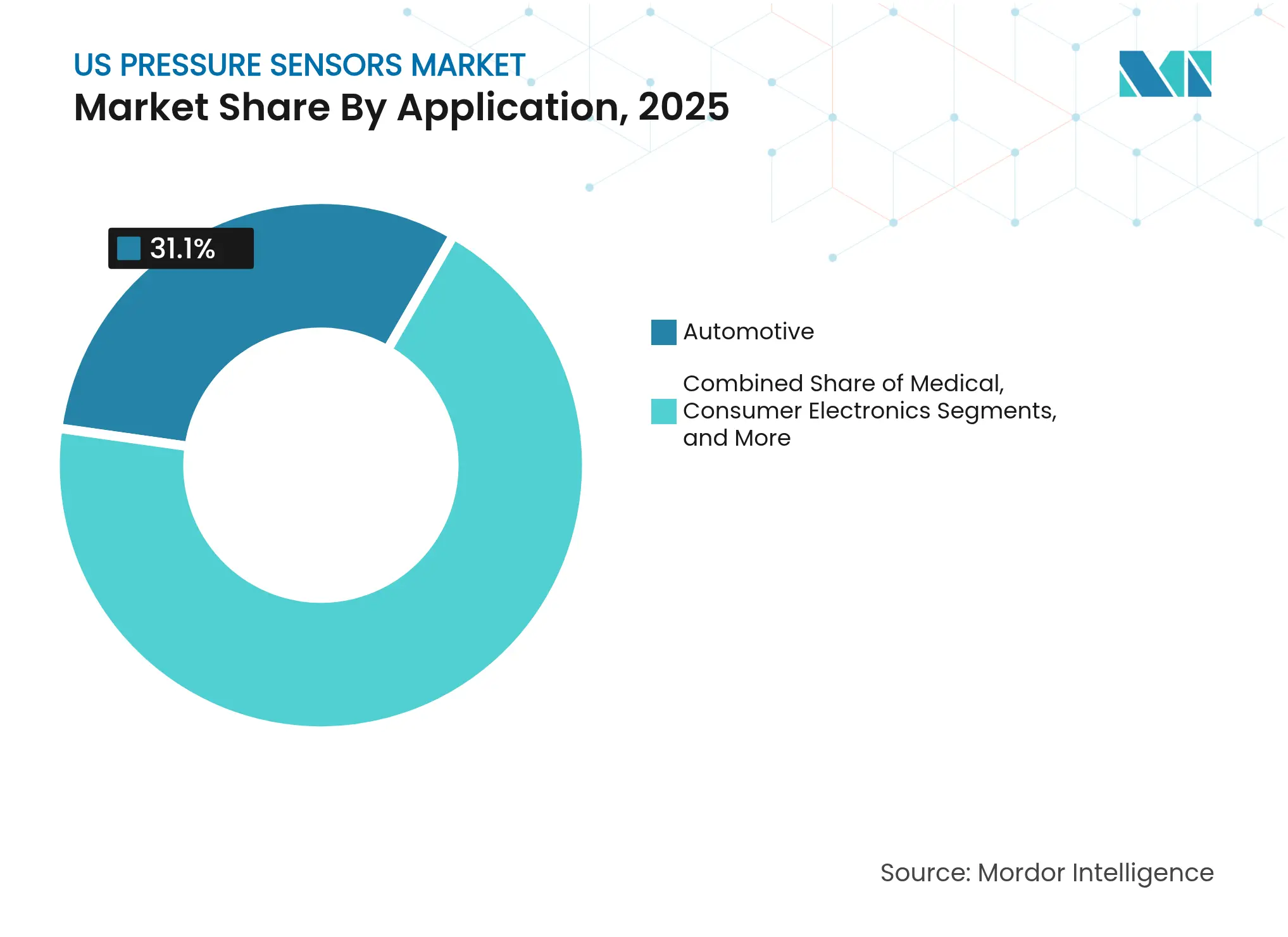

- 用途別では、自動車が2025年の米国圧力センサー市場シェアの31.10%を占め、2031年まで年平均成長率(CAGR)9.42%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国圧力センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイヤ空気圧監視システム(TPMS)の交換サイクルがアフターマーケット需要を加速 | +1.2% | 北東部、中西部 | 中期(2〜4年) |

| 在宅血圧計に対するメディケアの償還 | +0.8% | 南部、西部 | 短期(2年以内) |

| 米国労働安全衛生局(OSHA)のLNG継続ロギング義務 | +0.9% | 南部、ガルフコースト | 中期(2〜4年) |

| 半導体ファブの超高精度需要 | +1.5% | 西部、北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タイヤ空気圧監視システム(TPMS)の交換サイクルがアフターマーケット需要を加速

第一世代の義務付けられたタイヤ空気圧監視システム(TPMS)が耐用年数に達しており、センサーサプライヤーにリピートビジネスをもたらしています。2007年のTREAD法以降に製造された車両は2回目・3回目の交換サイクルに入っており、北東部・中西部での冬季の道路塩分暴露がバッテリー消耗を早めています。Bartec Auto IDの2025年版Rite-SensorBlue®はテスラモデル向けに特化しており、Bluetooth診断機能を追加してサービス間隔を延長するEV最適化TPMSへの移行を示しています。これらのユニットに組み込まれた予測アラートにより、アフターマーケットは事後的な交換から定期メンテナンスへと移行し、プレミアム価格帯を支えています。[1]Bartec Auto ID、「TPMSニュース」、bartecautoid.com

在宅血圧計に対するメディケアの償還

メディケアおよびメディケイドの適用範囲が拡大し、自己測定血圧デバイスについて州プランの84%をカバーするようになり、高血圧を抱える約140万人の受給者へのアクセスが開かれました。ミシガン州のプログラムはデバイス1台あたり最大USD 75を支払い、全国的な価格基準を設定しています。この償還環境は、テレヘルスプラットフォームにデータをストリーミングしながらコンパクトなアームカフに収まる信頼性の高い低圧センサーへの急速な需要を促進しています。[2]米国医師会、「42州のメディケイドプランが在宅血圧モニタリングサービスをカバー」、ama-assn.org

米国労働安全衛生局(OSHA)のLNG継続ロギング義務

2024年初頭以降、米国労働安全衛生局(OSHA)はLNG施設全体でリアルタイムの圧力ロギングを義務付けており、危険区域認定の本質安全センサーの採用を促進しています。米国パイプライン・危険物安全局(PHMSA)の2025年1月のCO₂パイプラインに関する規則提案はこれらの規則を反映しており、ガルフコースト沿いの機会の裾野を広げています。年間USD 2,130万の導入コストは、SCADAの接続性基準を満たすことができるベンダーの機器予算に直接反映されます。[4]米国パイプライン・危険物安全局、「CO₂パイプラインに関するPHMSA規則制定予告通知」、phmsa.dot.gov

半導体ファブの超高精度需要

USD 5,400億を超える継続的な投資により、米国のファブは3nm以下での製造に向けた軌道に乗り、プロセスウィンドウが厳格化され、フル・スケール精度0.05%未満のセンサーが求められています。弱結合共振器設計は高温環境で1.99%の相対偏差を実現し、組み込みAIがリアルタイムでドリフトを補正することで、クリーンルーム内のセンサー耐用年数を延長しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン気圧計の飽和 | −0.6% | 西部 | 短期(2年以内) |

| ヘリウム不足によるMEMSパッケージングコストの上昇 | −0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン気圧計の飽和

中〜高価格帯のほぼすべてのスマートフォンに気圧センサーが搭載されるようになり、コンシューマーエレクトロニクスにおける数量成長が頭打ちになっています。メーカーはウェアラブル向けの超低消費電力バリアントやドローン向けの高精度高度計など、差別化されたパフォーマンスへと軸足を移し、西海岸のサプライチェーンに集中した成熟した市場においてニッチな成長を切り開いています。

ヘリウム不足によるMEMSパッケージングコストの上昇

2024年以降のヘリウム価格の30%上昇により、気密封止コストが増加しています。ベンダーは代替材料や炭化ケイ素ダイ向けのリードレスパッケージで対応しており、これらのソリューションは2024年のマイクロフルイディック・ハンドリング・システムズ会議で紹介されました。新しいパッケージングは希ガスへの依存度を低減し、高温動作範囲を拡大することで、産業ユーザーのライフタイム所有コストを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:NEMSが従来の優位性を崩す

MEMSは2025年の米国圧力センサー市場シェアの30.62%を占め、主流の自動車・産業設計を支えています。歩留まり最適化されたシリコンラインがユニットコストを低く抑える一方、グラフェン膜が感度を66 µV/V/kPaまで向上させ、高度計や医療用ウェアラブルの分解能を高めています。ストレインゲージデバイスは、炭化ケイ素バリアントが600°Cで安定して動作する上流石油など過酷な環境で引き続き好まれています。光学センサーは強い電磁場がある環境での採用が進んでいます。

ファウンドリが共有ツールを展開するにつれ、生産規模がMEMSとのコスト差を縮小し、大量生産の医療用ディスポーザブルへの幅広い採用が開かれます。したがって、米国圧力センサー市場では、AIとデータ暗号化を組み込んだ混合技術モジュールにおいてマイクロとナノのフォーマットが徐々に融合していくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:静電容量式センシングが勢いを増す

ピエゾ抵抗式アーキテクチャは、メーカーが成熟したCMOSバックエンドステップを再利用できるため、2025年に45.35%の収益シェアでトップとなりました。最近の炭化ケイ素の改良により、ゼロ出力の温度係数が1°Cあたり0.08%に削減され、過酷な油田や航空宇宙のニーズに適合しています。ASICに組み込まれた多項式回帰アルゴリズムにより残留誤差がフル・スケールの0.008%に抑えられ、ミッションクリティカルな精度要件に合致しています。

年平均成長率(CAGR)9.76%で成長すると予測される静電容量式センシングは、電池駆動のIoTノードに不可欠な優れたエネルギー効率を提供します。ES Systemsの2024年リリース製品は±0.25%フル・スケールの総合誤差を達成しながら、I²C、SPI、アナログ出力を提供しています。共振技術は、0.1 Paの分解能が半導体チャンバー圧力を制御する特殊真空ゲージに留まっています。米国圧力センサー市場では、ベンダーが複数の技術を単一パッケージに統合し、OEMがアプリケーション固有の閾値に合わせてパフォーマンスを調整できるようにするにつれ、競合の重複が見られるでしょう。

圧力範囲別:低圧精度がイノベーションを牽引

10 kPaから1 MPaの中圧範囲デバイスは、HVAC、油圧、プロセス用途をカバーするため、2025年の米国圧力センサー市場規模の56.42%を占めました。非線形性は−30°Cから+60°Cの周囲温度範囲で0.71%まで低下しており、OEMの校正サイクルを削減しています。

10 kPa未満の低圧モデルは年平均成長率(CAGR)8.18%で他の範囲を上回り、微細な呼吸パターンを検出する医療用ウェアラブルや大気質を測定する環境ステーションに支えられています。フレキシブルポリマーダイアフラムは現在1.5 kPaという低圧を感知し、50ms以内に安定するため、継続的な患者モニタリングに理想的です。1 MPaを超える高圧バリアントは深井戸掘削や水圧破砕において引き続き重要です。炭化ケイ素ダイは600°Cで350 baraに耐え、この性能範囲が米国の航空宇宙プログラムの競争力を維持しています。したがって、米国圧力センサー市場は絶対圧力だけでなく、用途の過酷さによってセグメント化されるでしょう。

用途別:自動車イノベーションがデュアルリーダーシップを牽引

自動車は2025年の米国圧力センサー市場シェアの31.10%を占め、最高の年平均成長率(CAGR)9.42%も記録しています。タイヤ空気圧監視システム(TPMS)の義務付けがベースラインの数量を保証し、EVプラットフォームへの移行がバッテリー圧力および熱管理センサーへの需要を追加しています。BartecのBluetoothタイヤ空気圧監視システム(TPMS)ツールスイートは、サービスベイ時間を削減する無線診断へのトレンドを強調しています。

医療機器は公的償還の拡大に伴い次の高成長分野となっています。在宅血圧キットはセルラーハブを通じて接続し、心臓病研究のためのクラウド接続コホートを拡大しています。産業オートメーションは予知保全のために圧力データに依存し、航空宇宙・防衛は放射線耐性モデルを必要としています。建物オーナーがセンサーアレイを使用して空調エネルギー使用を最適化するにつれ、HVACの採用が増加しています。各業種において、組み込みAIが生の圧力データを実用的なイベントへの変換を加速し、米国圧力センサー市場内のエンドツーエンドの価値提案にセンサーをさらに統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力インターフェース別:デジタルプロトコルが高度な分析を可能にする

アナログはPLC入力カードがすでに電圧または電流ループに対応しているため、レガシー設備をリードしています。しかし、ノイズの影響を受けやすく、メタデータが限られているため、その有用性に限界があります。スマートハイブリッドはセンシング素子の隣にA-D変換を組み込み、後方互換性のために電圧を出力しながら、同じデータをI²C経由で公開します。

I²CやSPIなどのデジタルインターフェースは工場オートメーションや医療機器内で拡大しており、ユーザーが温度補償や自己診断フラグを取得できるようにしています。Sensataのデジタル水圧センサーは漏水アラートをSCADAダッシュボードに転送し、水道事業者に提供しています。エッジアナリティクスが普及するにつれ、ABBのイーサネット-APL認定フローメーターは決定論的ネットワーキングがセンサーレベルに到達し、工場内に統合されたデータファブリックを構築する方法を示しています。米国圧力センサー市場は、試運転時間を短縮するデジタル対応SKUに将来の設計採用を重点化すると予想されます。

地域分析

製造需要は自動車、半導体、医療機器、エネルギーサプライチェーン全体に広く分散しており、業界をセクター固有の変動から緩衝するバランスの取れた基盤を提供しています。半導体ファブはプロセス許容誤差をフル・スケールの±0.05%以下に厳格化しており、超高精度デバイスを引き込んでいる一方、全国的なタイヤ空気圧監視システム(TPMS)義務付けが信頼性の高い交換サイクルを維持しています。全国的な需要は2025年の米国圧力センサー市場シェアの56.42%を占めた中圧センサーに傾いていますが、在宅健康モニタリングの加速に伴い低圧モデルが年平均成長率(CAGR)8.18%で拡大しています。

LNG施設に対する米国労働安全衛生局(OSHA)の継続的ロギング要件やCO₂パイプラインに関する米国パイプライン・危険物安全局(PHMSA)の提案規則を含む連邦安全規制が、重要インフラへの継続的な圧力モニタリングを組み込んでいます。これらの義務付けにより、オペレーターがリアルタイムのコンプライアンス報告のためにSCADAネットワークと接続する本質安全センサーを設置しなければならないため、予測可能な調達予算が生まれます。産業面では、拡大するオートメーション投資が予知保全プラットフォームに供給するデジタル出力デバイスへの需要を高めており、メディケイドプログラムの84%が自己測定血圧デバイスをカバーするようになり、接続された医療機器のセンサー数量を拡大しています。規制による需要と償還インセンティブが合わさって、米国圧力センサー市場の構造的に多様な成長基盤を形成しています。

サプライチェーンの強靭化イニシアチブが重要部品の国内調達を促進しており、USD 5,400億を超える半導体生産能力の投資公約が地域センサー契約を触媒しています。ヘリウム不足が希ガスへの依存を低減し過酷環境設計の動作範囲を拡大する代替気密パッケージングへの全国的な投資を促しています。エッジAI統合が工場、車両、医療機器全体を横断する統一テーマとして台頭しており、メーカーがデバイス上でドリフト補正と異常検知を実行する機械学習コアを組み込むよう促しています。競争優位性はそのようなインテリジェントモジュールを大規模に提供することにますます結びついており、原材料コストの上昇にもかかわらず価格プレミアムの維持を助けています。

競合ランドスケープ

米国圧力センサー市場は適度に分散しています。Honeywell、Bosch、Sensataは垂直統合を活用して主要OEMスロットを確保し、厳格な品質監査に対応しています。買収活動は活発で、EmersonはFleximを買収し、DwyerOmegaは2024年にProcess Sensing Technologiesを吸収し、補完的なフローおよび湿度センシングへのリーチを拡大しました。

数量重視のプレーヤーは自動車・コンシューマーバッチの規模の経済を追求する一方、All Sensors Corp.やKuliteなどのニッチ専門企業は単位マージンが高い航空宇宙・産業の極限環境に注力しています。この二極化が異なる研究開発の優先事項を導き、ティア1ベンダーは低消費電力のためのASIC共同設計を洗練させ、専門企業は腐食性・高温環境に耐える炭化ケイ素またはグラフェン膜を開発しています。

エッジAI統合は並行した競争の場を表しています。センサーパッケージ内に推論エンジンをバンドルするベンダーはレイテンシを削減しクラウド帯域幅を削減しており、これらの機能はアナリティクスをオンサイトに保つことでサイバーセキュリティを強化しようとする資産オーナーに響いています。

米国圧力センサー業界リーダー

Honeywell International Inc.

Sensata Technologies Inc.

Bosch Sensortec GmbH

Emerson Electric Co.

TE Connectivity Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CubicはSENSOR+TEST 2025において石油・ガス、半導体、医療用途向けのガス、水分、光学粒子センサーを展示し、マルチパラメータソリューションへのリーチを拡大しました。

- 2025年3月:MinebeaMitsumiは半導体部門の売上目標を2029年3月期までに2,000億円に設定し、米国圧力センサー市場においてMEMSおよびストレインゲージラインを優先しています。

- 2025年2月:ABBは圧力センサーを含む測定製品の強化を挙げ、2024年の収益を2%増のUSD 328億5,000万に引き上げ、設備投資をUSD 8億4,500万に増加させました。

- 2025年1月:Bartec Auto IDはタイヤ技術者の診断を効率化する新しいタイヤ空気圧監視システム(TPMS)サービスツールをリリースし、拡大するアフターマーケット交換サイクルに対応しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、米国圧力センサー市場は、流体または気体の圧力を電気出力に変換する新規に製造されたすべての電子デバイスとして定義しており、自動車、医療、コンシューマー、プロセス、航空宇宙のエンドユーザー向けに純正機器およびサービスチャネルに供給される、ベアMEMSダイ、パッケージ化チップ、基板実装モジュール、産業用トランスミッターを含みます。評価額は流通業者マージン前の工場出荷価格で米ドルにて表示されます。

除外事項:機械式ブルドン管ゲージ、スタンドアロンの信号調整ソフトウェア、サードパーティの校正サービスは本調査範囲外です。

セグメンテーション概要

- センサータイプ別

- MEMS

- ストレインゲージ

- NEMS

- 光学式

- 技術別

- ピエゾ抵抗式

- 静電容量式

- 共振式

- その他

- 出力インターフェース別

- アナログ

- デジタル(IC/SPI)

- 圧力範囲別

- 10 kPa未満(低圧)

- 10 kPa〜1 MPa(中圧)

- 1 MPa超(高圧)

- 用途別

- 自動車

- 医療

- コンシューマーエレクトロニクス

- 産業

- 航空宇宙・防衛

- 食品・飲料

- HVAC

- その他

詳細な調査方法論とデータ検証

デスクリサーチ

アナリストは、米国国勢調査局のマイクロエレクトロニクス統計、米国労働統計局の電子部品生産者物価指数、タイヤ空気圧義務付けに関する米国道路交通安全局の申請書類、MEMSおよびセンサー産業グループとSEMIの業界団体ブリーフィングなど、ティア1の公開情報源から基礎的な数量と価格の手がかりを収集しました。企業の10-K、投資家向け資料、技術論文を相互参照し、D&B HooversとDow Jones Factivaが詳細な収益分割と取引ニュースを補完しました。車両生産向けのMarkLinesや特許速度向けのQuestelを含む追加データベースが採用トレンドの推定を精緻化しました。このリストは例示的なものであり、網羅的ではありません。

一次調査

米国のファブレス設計会社、自動車ティア1エンジニアリングマネージャー、病院の生物医学部門長、ガルフコーストのプロセスプラント保守責任者へのインタビューにより、輸入急増、平均販売価格、新興の無線設計採用を検証し、デスクリサーチの結果とバランスを取りました。

市場規模算定と予測

国家レベルのトップダウン構築は、HSコード9026および9031に基づいて分類された再構築生産量と純輸入値から始まり、過去の出荷シェアを使用してセンサーカテゴリー別にセグメント化されます。選択的なボトムアップのチェックポイント、サプライヤーの積み上げ、10社の主要メーカーからのサンプリングされた平均販売価格×数量が合計値をテストし、必要に応じて調整します。モデルに投入されるコアドライバーには、乗用車生産台数、タイヤ空気圧監視システム(TPMS)搭載車の設置ベース、半導体ファブへの設備投資、米国の稼働中掘削リグ数、平均ICUベッド増加数が含まれます。EV普及率と工場オートメーション支出に関するシナリオ分析に支えられた多変量回帰が2025年から2030年の予測を導き、少量ニッチのギャップは最近傍プロキシ比率から補間されます。

データ検証と更新サイクル

アウトプットは貿易データの異常に対する分散チェック、ピアモデルとの比較、承認前の2段階アナリストレビューを経ます。レポートは年次更新され、連邦安全義務付けなどの重要なイベントは中間更新を引き起こし、クライアントへのリリース直前に最終確認が完了します。

米国圧力センサーベースラインの信頼性の根拠

公表数値はアナリストが異なるセンサーバンドル、価格体系、更新頻度を選択するため差異が生じます。スコープの広さ、基準年の歪み、未検証の平均販売価格の前提がギャップを広げることが多いです。

Mordorの厳格なMEMS、ストレインゲージ、光学デバイスのセグメンテーション、年次ボトムアップの妥当性確認、貿易コードのアンカリングにより、2025年のベースラインは意思決定者にとって信頼性の高いものとなっています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| USD 231億6,000万(2025年) | ||

| USD 37億(2024年) | グローバルコンサルタントA | パッケージ化チップのみを対象とし、トランスミッターとアフターマーケットモジュールを除外 |

| USD 43億4,000万(2024年) | 業界誌B | コンシューマーエレクトロニクスのみから導出した保守的な平均販売価格を採用 |

| USD 28億(2024年) | リサーチブティックC | 2021年の価格体系を使用し、IoT連動センサーのアップグレードを調整していない |

要約すると、他の出版社が焦点を絞ったり価格を固定したりする一方で、Mordor Intelligenceは包括的なスコープと定期的なデータ調査を組み合わせ、ステークホルダーが容易に追跡・再現できるバランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

米国圧力センサー市場の現在の市場規模はいくらですか?

市場は2026年にUSD 248億2,000万相当であり、2031年までにUSD 351億4,000万に達すると予測されています。

米国圧力センサー市場をリードする用途セグメントはどれですか?

自動車用途が31.10%のシェアを占め、2031年までの年平均成長率(CAGR)も9.42%と最も高い成長を示しています。

静電容量式圧力センサーが普及している理由は何ですか?

静電容量式設計は優れたエネルギー効率と温度安定性を提供し、特に電池駆動のIoTデバイスにおいて9.76%の年平均成長率(CAGR)を牽引しています。

ヘリウム不足は圧力センサーの生産にどのような影響を与えますか?

ヘリウム価格の高騰により気密封止コストが上昇し、代替材料やリードレス設計への移行が促進され、依存度が低下しています。

圧力センサーへの新たな需要を促進している規制は何ですか?

LNG施設に対する米国労働安全衛生局(OSHA)の継続的ロギング義務と、米国パイプライン・危険物安全局(PHMSA)が提案するCO₂パイプライン規則により、危険環境認定センサーへの安定した需要が生まれています。

米国のどの地域が圧力センサーの産業拡大において最も急速な成長を遂げていますか?

南部、特にガルフコーストは、LNGインフラと有利なエネルギーコストにより急速に成長しており、産業および医療用途におけるセンサーの普及を加速させています。

最終更新日: