グローバル圧力逃がし弁市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.36 十億米ドル |

| 市場規模 (2031) | 6.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル圧力逃がし弁市場分析

圧力逃がし弁市場規模は、2025年の51億米ドルから2026年には53億6,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)5.02%で2031年までに68億4,000万米ドルに達すると予測されています。この見通しは、プロセスプラントにおけるAPI 526およびASME規格への義務的遵守、LNGおよび水素設備の急速な建設、ならびに衛生グレードの過圧保護を必要とする製薬分野の生産能力拡大を反映しています。中東における老朽化したブラウンフィールド製油所の近代化が加速するとともに、デジタルメンテナンスシステムの導入拡大が、HARTまたはIIoT対応のスマートデバイスへの需要をさらに支えています。パイロット操作式設計は、高い処理能力とより厳密な排出管理により、年平均成長率7.8%で最も急速な普及を示す一方、スプリング式は広範な既存設備への供給を継続しています。地域別では、アジア太平洋地域が大規模な化学、製薬、および水素投資を背景にリードしており、老朽化資産の弁全体の交換サイクルが進む中東プロジェクトが最も活発な成長を生み出しています。

主要レポートの重要ポイント

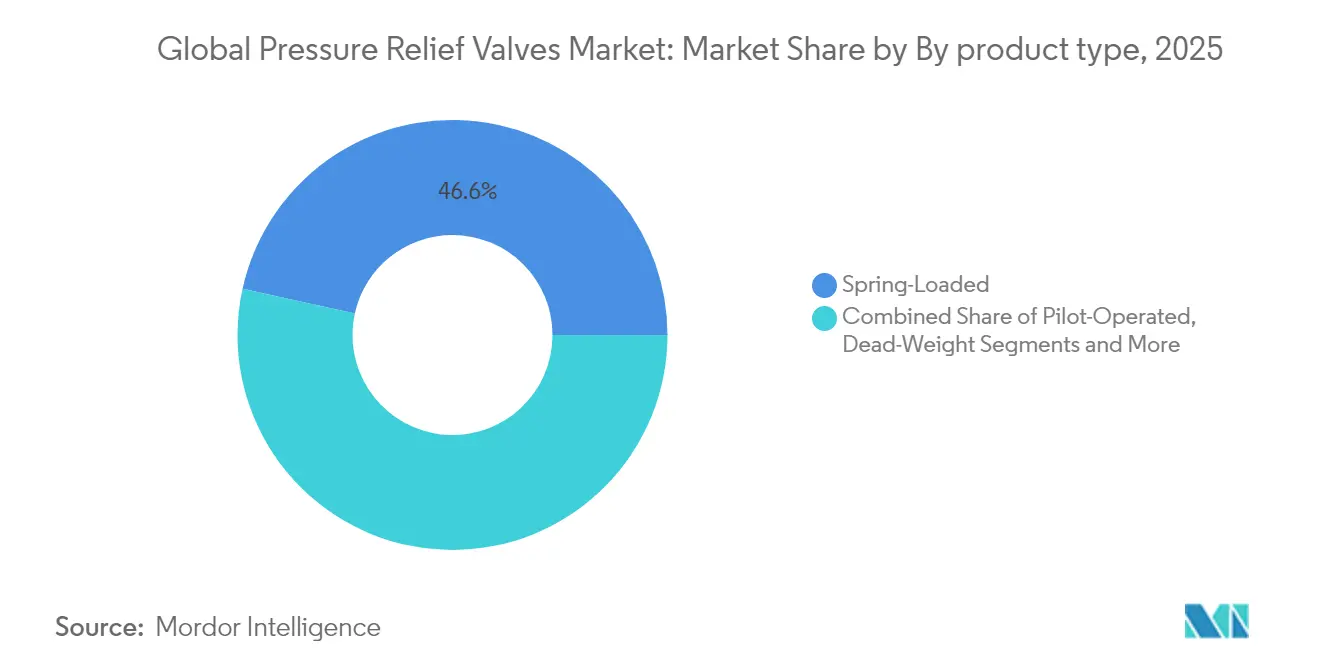

- 製品タイプ別では、スプリング式ユニットが2025年の圧力逃がし弁市場シェアの46.55%を占め、パイロット操作式デバイスは2031年に向けて年平均成長率7.44%で拡大しています。

- 弁サイズ別では、中型(2インチ〜6インチ)カテゴリーが2025年に売上高シェアの41.02%を占め、6インチ超の大口径フォーマットは年平均成長率7.74%で拡大すると予測されています。

- 設定圧力別では、中圧モデル(150〜600 psi)が2025年の圧力逃がし弁市場規模の41.07%を占め、600 psi超の高圧ユニットは年平均成長率7.68%を示しています。

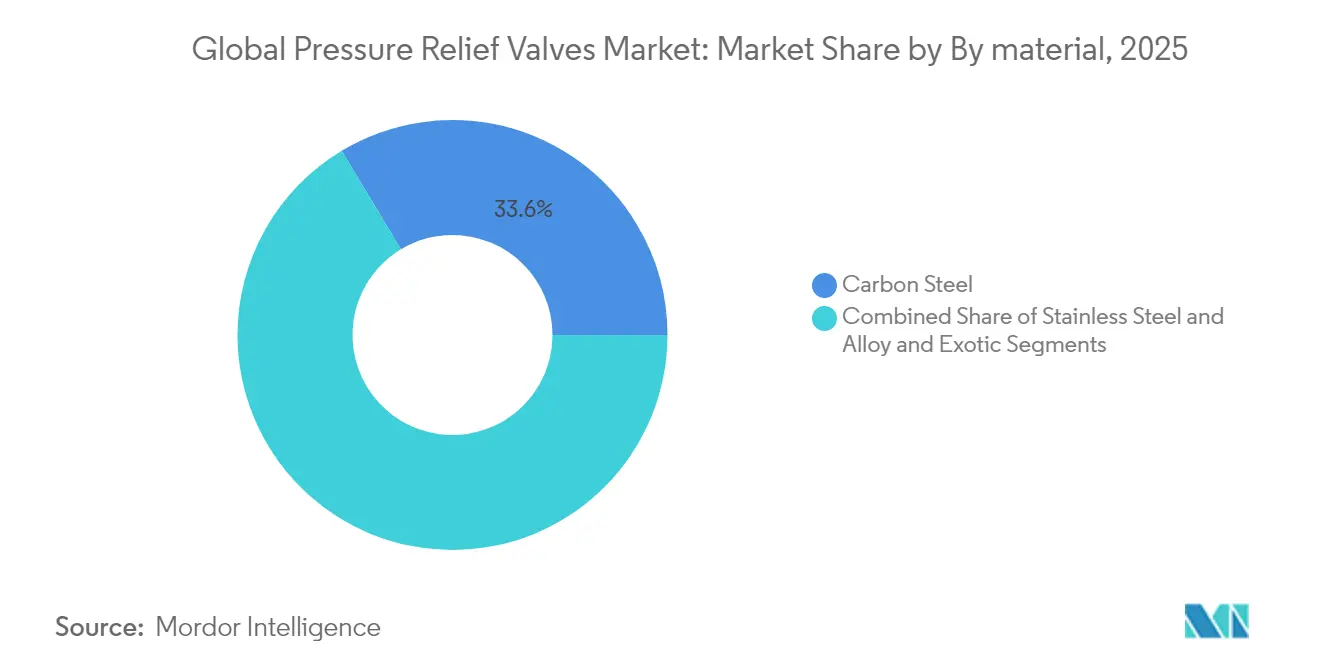

- 材質別では、ステンレス鋼グレードが腐食環境および高純度用途において最も広い既存設備を有し、優位性を維持しています。

- エンドユーザー別では、石油・ガスが2025年の売上高の32.21%を占め、製薬およびバイオテクノロジー需要は年平均成長率8.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル圧力逃がし弁市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高完全性過圧保護を求めるLNGおよび水素インフラの急速な拡大 | +1.8% | グローバル、アジア太平洋、北米、中東での早期成果 | 中期(2〜4年) |

| 北米およびEUのプロセス産業におけるAPI 526/ASME準拠の義務化 | +1.2% | 北米およびEUが中核、新興市場への波及効果 | 長期(4年以上) |

| 弁交換サイクルを高める中東全域の老朽化製油所のブラウンフィールド改修 | +0.9% | 中東が中核、中南米での選択的適用 | 短期(2年以内) |

| スマートマニュファクチャリングの成長がデジタル対応安全弁(HART、IIoT)への需要を牽引 | +0.7% | グローバル、先進国市場への集中 | 中期(2〜4年) |

| インドおよび中国における製薬生産能力増強の加速により衛生グレードの圧力逃がし弁が必要 | +0.6% | アジア太平洋が中核、特にインドおよび中国 | 短期(2年以内) |

| 先進的な圧力逃がしシステムを必要とする原子力発電所の近代化および安全アップグレード | +0.5% | グローバル、北米、欧州、アジア太平洋に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高完全性過圧保護を求めるLNGおよび水素インフラの急速な拡大

LNG輸入ターミナルおよびグリーン水素プロジェクトへの大規模投資が、極低温(−162 °Cまで)および水素サービス圧力(最大700バール)向けに設計された圧力逃がしデバイスへの需要を押し上げています。国連グローバル技術規則13は、外部火災に耐えながらタンク破裂を防止できる熱圧力逃がしデバイスを義務付けており、サプライヤーは耐火合金および高速排出形状の採用を余儀なくされています。欧州産業ガス協会のガイダンスも、屋外水素スタックの正確なベントサイジングと構造的耐久性を強調しています。Emerson社のTESCOM HV-7000レギュレーターなどの機器は、700バール車両貯蔵における汚染フリー運転でサービス寿命の延長を目指しています。その結果、圧力逃がし弁市場はこれらの新興エネルギーチェーンから明確な数量および価値面での上昇余地を得ています。[1]国際連合、「グローバル技術規則13」、unece.org

北米およびEUのプロセス産業におけるAPI 526/ASME準拠の義務化

2025年のASME BPVC(ボイラー・圧力容器規格)は2クラス容器システムを廃止し、附属書47を改訂することで圧力機器の設計審査を強化し、規格認定弁への需要を確固たるものにしています。API 526はオリフィスサイズとセンターツーフェース寸法を標準化しており、改修作業を容易にしつつ受け入れ基準を厳格化しています。研究によれば、弁性能問題の最大85%は規定のサイジング、設置、またはメンテナンスからの逸脱に起因しており、OEM主導のトレーニングおよびサポートへの新たな重点が置かれています。圧力機器指令2014/68/EUは、0.5バールを超える各デバイスに対して認定機関による適合性評価の通過を義務付けており、リードタイムの長期化をもたらす一方で、社内コンプライアンスチームを持つサプライヤーへの選好を高めています。

弁交換サイクルを高める中東全域の老朽化製油所資産のブラウンフィールド改修

以前の拡張フェーズで建設された中東の多くの製油所は、現在、より高硫黄の原油と厳格な排出規制に直面しており、大規模な安全システムのアップグレードを余儀なくされています。Kuwait Oil Companyが14の集油センターを対象とするプログラムは、生産を中断することなく新設備を導入する複雑さを示しており、モジュール式のクイックインストール型圧力逃がしパッケージが選好されています。DarvicoがMasoneilan Series 84K弁向けに受注したサウジのプロジェクトは、高温蒸気用途への需要増大を浮き彫りにしています。Tupras IzmitにおけるRotorkアクチュエーターの改修では900台以上のインテリジェントユニットが使用され、交換工事においてもスマートコントロールの採用が広がっていることを確認しています。

スマートマニュファクチャリングの成長がデジタル対応安全弁(HART、IIoT)への需要を牽引

インダストリー4.0プロジェクトは、圧力逃がし弁をストローク回数、シート漏れ、およびスプリング疲労をリアルタイムで追跡するデジタルツインに統合しています。OleumTech HGPTなどの無線トランスミッターは5〜6,000 psiで±0.075%の精度を提供し、計画外のダウンタイムを削減する状態基準メンテナンス戦略を可能にします。Emerson社のRosemount 3051は1,000万台以上の導入実績を持ち、デジタル接続計測への高まる信頼を示しています。データの透明性が企業のESGおよび安全目標と一致するにつれ、デジタル互換性は圧力逃がし弁市場における決定的な仕様要素となっています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低コストアジア系弁OEMの普及によるマージン圧迫 | -0.8% | グローバル、価格感応性の高い市場への集中 | 中期(2〜4年) |

| シングルユースバイオプロセシングスキッドにおける破裂板による代替 | -0.6% | グローバル、特に製薬およびバイオテクノロジーセクター | 短期(2年以内) |

| コスト構造を乱す不安定なニッケルおよびステンレス鋼価格 | -0.5% | グローバル製造業、地域差あり | 短期(2年以内) |

| プロジェクト受注を遅延させる長期化する認証リードタイム(PED、CRN) | -0.4% | 主に欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低コストアジア系弁OEMの普及によるマージン圧迫

アジアのサプライヤーは現在、APIおよびASME準拠の圧力逃がし弁をより低コストで生産しており、既存企業のマージンを圧迫しています。競争力を維持するため、欧米ブランドは低価格参入者が対抗困難な先進材料、予知診断、および完全なライフサイクルサポートを強調しています。価格圧力は汎用の低圧用途で最も顕著である一方、原子力、航空宇宙、および苛酷な条件下の水素用途は依然としてプレミアムエンジニアリングに対する報酬を提供しています。

シングルユースバイオプロセシングスキッドにおける破裂板による代替

使い捨てライナーが洗浄バリデーション時間を短縮するため、シングルユースバイオリアクターの人気が高まっています。破裂板は無菌の一回限りの保護を提供し、可動部品を排除することで汚染リスクを低減します。ただし、破裂板は作動後の交換が必要であり再シールができないため、再シールが可能な圧力逃がし弁と比較してより高い消耗品コストが発生し、バッチ操作への代替が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スプリング式設計の信頼性がパイロット操作式技術の台頭と交差

スプリング式弁は2025年にシェア46.55%で最大のポジションを維持しており、4 psig〜6,250 psigの圧力帯および−450 °Fまでの温度範囲にわたる数十年分の設置機器を反映しています。コスト効率の高い構造、簡単なメンテナンス、および高い可用性が、製油所、化学プラント、および発電ボイラー全体で安定した需要を維持しています。パイロット操作式ユニットは、オペレーターがコンパクトなフットプリント内でより厳密な漏れ制御と大きな処理能力を優先するにつれ、年平均成長率7.44%で成長すると予測されています。リモートセンスラインやモジュレーティングディスクアクションなどの機能セットは、低メタン排出と改善されたプロセス効率のためのデジタル圧力と一致しており、圧力逃がし弁市場における普及を後押ししています。

Baker HughesのConsolidated Type 2900プラットフォームはハイブリッドの柔軟性を体現しており、変化するプロセス条件に対応するためフィールドでのモード変換を可能にします。デッドウェイト、バックリングピン、バランスドベローズなどのニッチデバイスは、保管移送、不正防止校正、または背圧緩和に対応しますが、その総合的な数量は依然として限定的です。サプライヤーはそのため、インクリメンタルな性能がプレミアム価格を正当化するパイロット操作式の改良およびスマートアクチュエーター統合にR&D投資を集中させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

弁サイズ別:大口径弁がインフラの大型化を取り込む

2025年に中型(2インチ〜6インチ)弁が売上高の41.02%を占め、石油、化学、電力プラントにおける主流の流量需要をカバーしています。しかし、6インチ超の大口径セグメントは、LNGターミナル、ガスパイプライン、および大規模水素ハブが信頼できる逃がしのためにより大きな放出面積を必要とするにつれ、2031年まで年平均成長率7.74%で拡大すると予測されています。EmersonのFisher EZRシリーズは、最大NPS 8のボディサイズと1,050 psigの入口圧力定格をカバーし、大きな処理能力と精密な圧力制御を両立しています。

エンジニアリング上の課題は直径とともに急速に拡大します:重量、ノズル反力、および騒音には特別な注意が必要であり、広範な鋳造および試験能力を持つベンダーのみが競争できます。2インチ未満の小型弁は、スペース、清潔さ、および正確な低流量性能が容量スループットを上回る実験室、計装、および製薬スキッドにおいて存在感を維持しています。

設定圧力別:強化されるプロセスが高圧成長を推進

2025年に150〜600 psiの中圧デバイスが圧力逃がし弁市場シェアの41.07%を占めました。これらは従来の精製および蒸気サービスの主力であり続けています。600 psi超の高圧バージョンは、水素圧縮、超臨界CO₂、および最大1,000バールの過圧保護を必要とする先進的なエチレン分解炉により、年平均成長率7.68%を示しています。

インコネルやハステロイなどの材料は、水素脆化に対する機械的強度および耐性を確保しますが、価格を引き上げます。150 psi未満の低圧製品は、水処理、HVAC、および食品加工において安定した需要を維持しています。サプライヤーはディスクプロファイルとスプリング特性を最適化し、狭いブローダウンマージンでの高速再シールを実現しており、これは高価な媒体における製品放出損失の削減に不可欠です。

材質別:特殊合金の普及の中でステンレス鋼が優位性を維持

オーステナイト系ステンレス鋼グレードSS304/SS316は、耐食性、衛生性、および清掃容易性が重要な用途で優位性を持ち、化学、食品、および製薬ラインの広範な断面をカバーしています。炭素鋼は低コストであるため非腐食性用途に引き続き適用されていますが、新しい環境規制により多くの製油所でコーティングまたはクラッドボディへの転換が進んでいます。モネルや二相ステンレスなどの特殊合金は、サワーガス、高塩化物、または水素用途をサポートしており、より深いCO₂貯留および緑色アンモニアプロジェクトに伴って成長しています。

材質の選択は現在、初期設備投資よりも総所有コストに大きな影響を与えます。オペレーターはより高グレードの金属を選択する際にダウンタイム、検査間隔、および清掃頻度を考慮し、文書化されたライフサイクルデータを提供するサプライヤーを選好しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:製薬およびバイオテクノロジーが最高の年平均成長率を提供

石油・ガスは2025年に売上高の32.21%でリードを維持しており、上流の坑井から下流の製油所にわたる圧倒的な資産規模によるものです。化学・石油化学コンプレックスがそれに続き、電力発電は従来の蒸気プラントから新興の小型モジュール式原子炉まで広がっています。製薬ラインは、アジア太平洋地域でマルチプロダクトバイオロジクス施設が急増するにつれ最速の年平均成長率8.35%を記録しており、各施設でトレーサブルなクリーンインプレース型逃がしデバイスが必要とされています。

食品・飲料・水道事業が衛生および低圧製品への需要を補完しています。製紙・パルプ工場はより厳格なフュジティブエミッション規制への対応のため改修を続けており、インクリメンタルな交換注文を生み出し、圧力逃がし弁市場内のOEMにとってアフターマーケット収益を持続させています。

地域分析

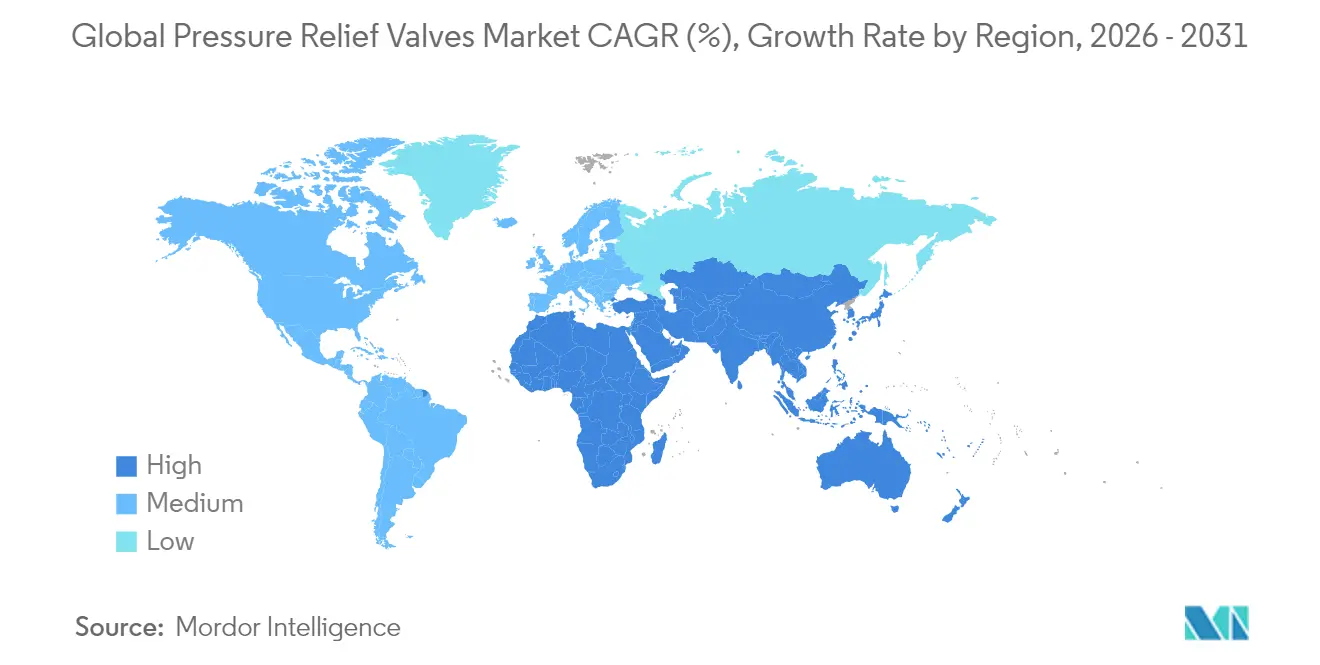

アジア太平洋地域は2025年にグローバル売上高の34.18%を生み出し、数量成長の礎石であり続けています。中国およびインドの水素、LNG輸入、および医薬品バルク製造への投資は、地域の組立業者に規模をもたらしながら、ライセンスの下で欧米OEM技術を呼び込んでいます。日本および韓国は、高純度および耐震認定の安全弁を必要とする先進的な化学および原子力セクターからの需要を加えています。地域認証スキームがAPIおよびASMEに収束しており、アジア製造デバイスの輸出が容易になり、地域の圧力逃がし弁市場が拡大しています。

中東は2031年まで最も急速な年平均成長率7.22%を示しており、ブラウンフィールド製油所の大規模改修が大規模な一括弁交換プログラムを支えています。サウジ主導の大型製油所プロジェクトおよびUAEの石油化学への多角化が、大容量高温安全デバイスへの需要を広げています。地域政府もグリーン水素輸出ハブを支援しており、高圧弁需要をさらに拡大しています。 北米は厳格なOSHAおよびEPA準拠、ならびにシェールガスミッドストリームインフラのアップグレードを背景に安定した拡大を維持しています。欧州はPED適合性および脱炭素化を重視し、水素および炭素回収媒体に対応した弁の採用を促進しています。中南米は製油所および鉱業での散発的なプロジェクト受注をもたらし、アフリカはLNG輸出ターミナルに関連した初期段階の機会を提供しています。全地域において、デジタルモニタリングおよび予知保全機能が調達判断においてますます重要視されており、圧力逃がし弁市場における技術的差別化を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

競合状況

グローバル供給は、幅広い製品ラインと世界規模のサービスを組み合わせた多角的なフロー制御グループを中心に適度に集中しています。Emersonは、CrosbyおよびAnderson Greenwoodブランドを通じてリードし、従来型からパイロット操作式弁に加え、リフト前のシマーを検出する無線音響モニターを提供しています。Baker Hughesは、Consolidated弁とGreen Tag Centerネットワークによる認定修理を活用し、アフターマーケットを継続的な収益エンジンに転換しています。

Flowserveは2億9,000万米ドルでMOGASを買収することでニッチ、高圧、スラリー、および鉱業セグメントを支配する戦略を反映し、苛酷条件向けポートフォリオを拡大しました。Crane Companyは、計測と安全機能の融合を示す10億6,000万米ドルでPrecision Sensors & Instrumentationを買収することに合意しました。

中国およびインドの低コストメーカーが汎用スプリング式製品で既存企業に挑戦していますが、原子力、水素、および製薬用途における高い規制上の障壁が確立ブランドの価格プレミアムを維持しています。鋳造、機械加工、および高圧試験装置の資本集約性が新規参入者を制限しています。サプライヤーはそのため、デジタル診断、迅速なPED/CRN認証サポート、およびオペレーターのダウンタイムリスクを低減するフィールドサービスネットワークを通じて差別化を図り、圧力逃がし弁市場内の競争均衡を維持しています。

グローバル圧力逃がし弁業界リーダー

Emerson Electric Co.

Baker Hughes Company

Curtiss-Wright Corp.

LESER GmbH & Co. KG

Flowserve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Crane CompanyはBaker HughesからPrecision Sensors & Instrumentationを10億6,000万米ドルで買収すると発表し、2025年の予想売上高3億9,000万米ドルで特に航空宇宙および原子力用途における圧力センシング能力を強化しました。

- 2025年3月:米国原子力規制委員会(NRC)はNUREG-1482改訂第4版の草案を発行し、原子力発電所におけるポンプおよび弁の運転中試験に関する更新ガイドラインを策定し、得られた教訓および運転経験を組み込みました。

- 2025年6月:石油・天然ガス公社(ONGC)は、原油供給のためのサウジアラビアとの協力のもと、グジャラート州ジャムナガルにおけるグリーンフィールド製油所の実現可能性調査を発表し、大規模な圧力逃がしシステムを必要とする潜在的な主要インフラ開発を示しています。

グローバル圧力逃がし弁市場レポートの範囲

圧力逃がし弁は、システム内の圧力を制御または制限するために使用される安全弁の一種です。圧力逃がし弁市場は、製品タイプ、設定圧力、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場はパイロット操作式、スプリング式、デッドウェイト、およびその他にセグメント化されています。設定圧力別では、市場は高圧、中圧、および低圧にセグメント化されています。エンドユーザー別では、市場は石油・ガス、化学処理、電力発電、製紙・パルプ、食品・飲料、製薬、およびその他にセグメント化されています。本レポートはまた、主要地域の14カ国における圧力逃がし弁市場の市場規模と予測をカバーしています。各セグメントの市場規模と予測は売上高に基づいて算出されています。

| スプリング式 |

| パイロット操作式 |

| デッドウェイト |

| バックリングピン |

| バランスドベローズ |

| 2インチ以下 |

| 2インチ〜6インチ |

| 6インチ超 |

| 低圧(150 psi未満) |

| 中圧(15〜600 psi) |

| 高圧(600 psi超) |

| 炭素鋼 |

| ステンレス鋼 |

| 合金および特殊材料 |

| 石油・ガス(上流、中流、下流) |

| 化学・石油化学 |

| 電力発電(火力、原子力、再生可能エネルギー・水素) |

| 製紙・パルプ |

| 食品・飲料 |

| 製薬およびバイオテクノロジー |

| 上下水道 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | スプリング式 | |

| パイロット操作式 | ||

| デッドウェイト | ||

| バックリングピン | ||

| バランスドベローズ | ||

| 弁サイズ別(インチ) | 2インチ以下 | |

| 2インチ〜6インチ | ||

| 6インチ超 | ||

| 設定圧力別 | 低圧(150 psi未満) | |

| 中圧(15〜600 psi) | ||

| 高圧(600 psi超) | ||

| 材質別 | 炭素鋼 | |

| ステンレス鋼 | ||

| 合金および特殊材料 | ||

| エンドユーザー別 | 石油・ガス(上流、中流、下流) | |

| 化学・石油化学 | ||

| 電力発電(火力、原子力、再生可能エネルギー・水素) | ||

| 製紙・パルプ | ||

| 食品・飲料 | ||

| 製薬およびバイオテクノロジー | ||

| 上下水道 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

圧力逃がし弁市場の現在の拡大を牽引しているものは何ですか?

APIおよびASME準拠の義務化、LNGおよび水素インフラ、ならびにスマートマニュファクチャリングイニシアチブが総合的にグローバル需要を押し上げています。

最も急速に成長している製品タイプはどれですか?

パイロット操作式圧力逃がし弁は、ユーザーが高い処理能力と低いフュジティブエミッションを目指すにつれ、2031年まで年平均成長率7.44%を記録しています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

中国およびインドは精製、化学、および製薬分野に多額の投資を行っており、大量の規格準拠の逃がしデバイスを必要としています。

デジタル技術は弁の購買にどのように影響しますか?

HARTおよびIIoT対応弁はリアルタイム診断および予知保全を提供し、ダウンタイムを削減してインダストリー4.0の目標に沿うものです。

市場成長を脅かす課題は何ですか?

低コストアジア系OEMからの価格競争、原材料の不安定性、ならびに長期化するPEDまたはCRN認証サイクルが利益マージンを削減する可能性があります。

最も高い成長潜在性を示すエンドユーザーセクターはどれですか?

製薬およびバイオテクノロジー用途は、衛生要件の高まりとバイオロジクス生産能力の拡大により、年平均成長率8.35%を達成しています。

最終更新日: