圧力トランスミッタおよびトランスデューサ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

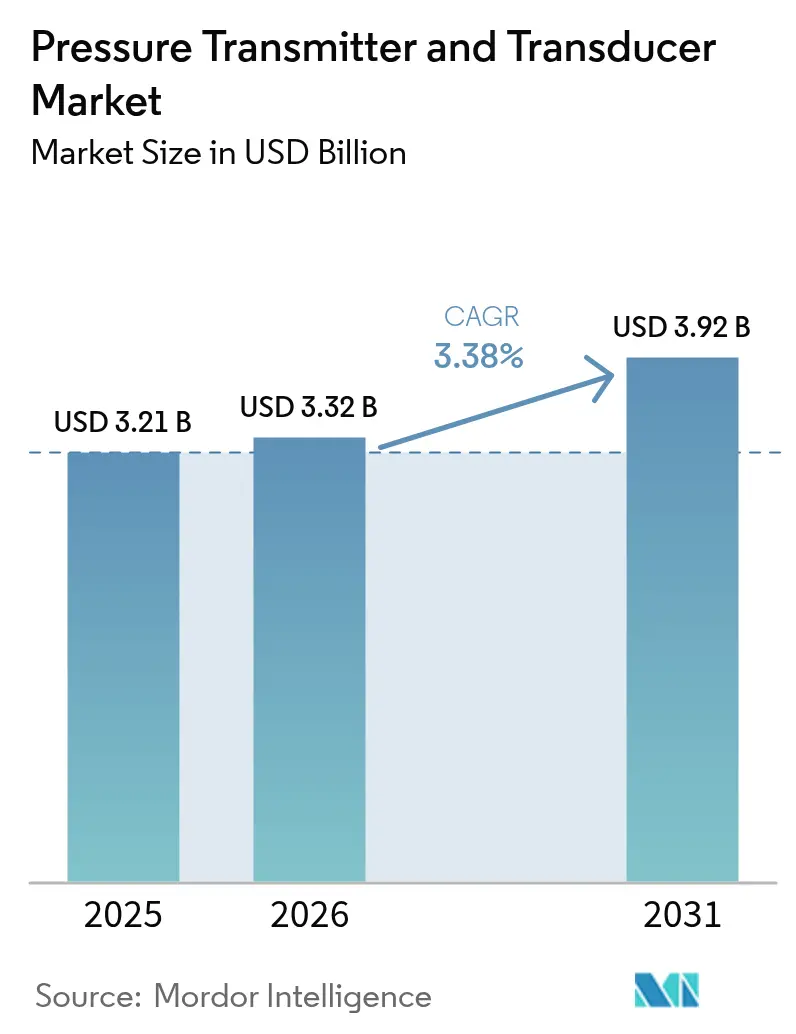

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧力トランスミッタおよびトランスデューサ市場分析

圧力トランスミッタおよびトランスデューサ市場規模は2026年に32億1,000万USDから成長し、32億3,200万USDと推定され、2031年には39億2,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 3.38%で成長します。成長の背景には、製油所におけるスマート計装への需要拡大、超高圧デバイスを必要とする深海沖合プロジェクトの増加、サブ1 Torr精度を必要とする半導体ファブの拡大があります。ワイヤレスプロトコルの採用がプラントのデジタル化を加速させており、マルチバリアブルトランスミッタは設置時間と総所有コストを削減しています。標準的な0〜10 bar範囲における価格圧力や断続的なASIC不足が勢いを抑制しているものの、光学式およびファイバーオプティックセンシングの革新が圧力トランスミッタおよびトランスデューサ市場全体でプレミアムニッチを創出しています。

主要レポートの要点

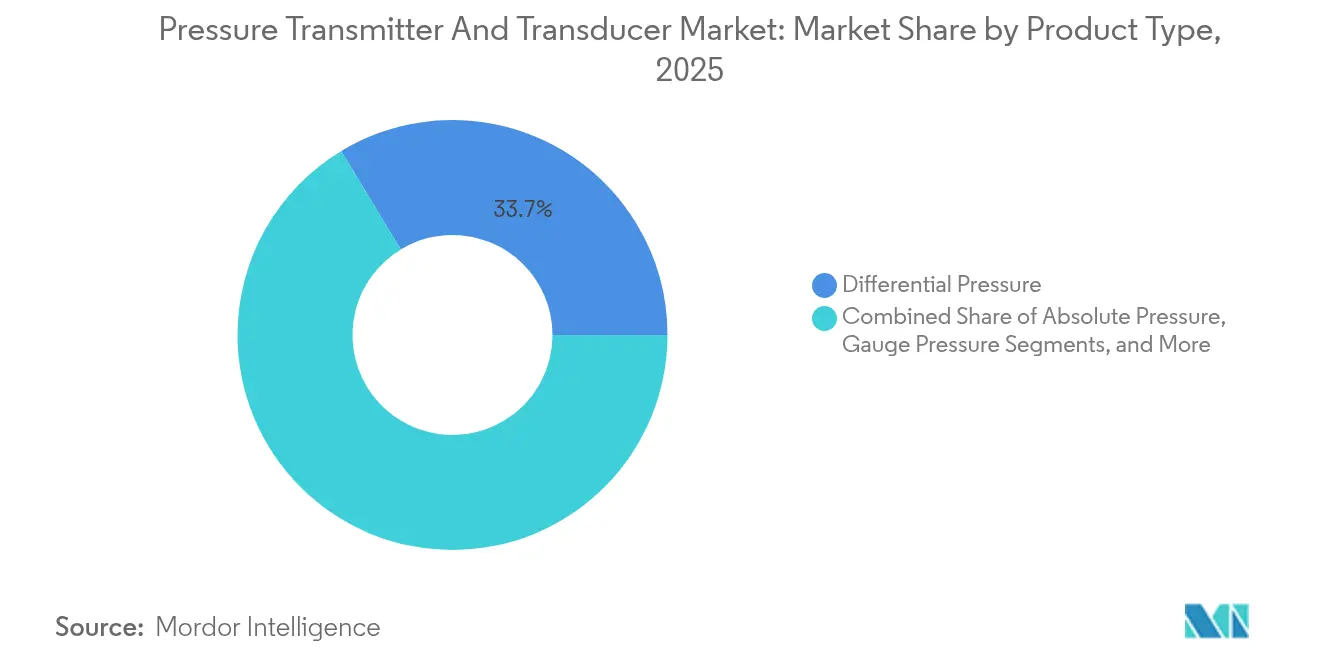

- 製品タイプ別では、差圧トランスミッタが2025年に33.65%の収益シェアでトップを占め、マルチバリアブルユニットは2031年までCAGR 5.55%で成長すると予測されています。

- センシング技術別では、ピエゾ抵抗式設計が2025年に47.40%のシェアを保持し、光学式ソリューションは2031年までCAGR 6.88%で成長する見込みです。

- 圧力範囲別では、中圧(100〜1,000 psi)デバイスが2025年に圧力トランスミッタおよびトランスデューサ市場シェアの44.30%を占め、超高圧セグメント(>10,000 psi)はCAGR 6.15%で成長する見通しです。

- 出力/通信方式別では、アナログ(4〜20 mA/0〜10 V)が2025年に51.20%で依然として優位を保ち、ワイヤレスプロトコルはCAGR 7.72%で最も急速な普及を示しています。

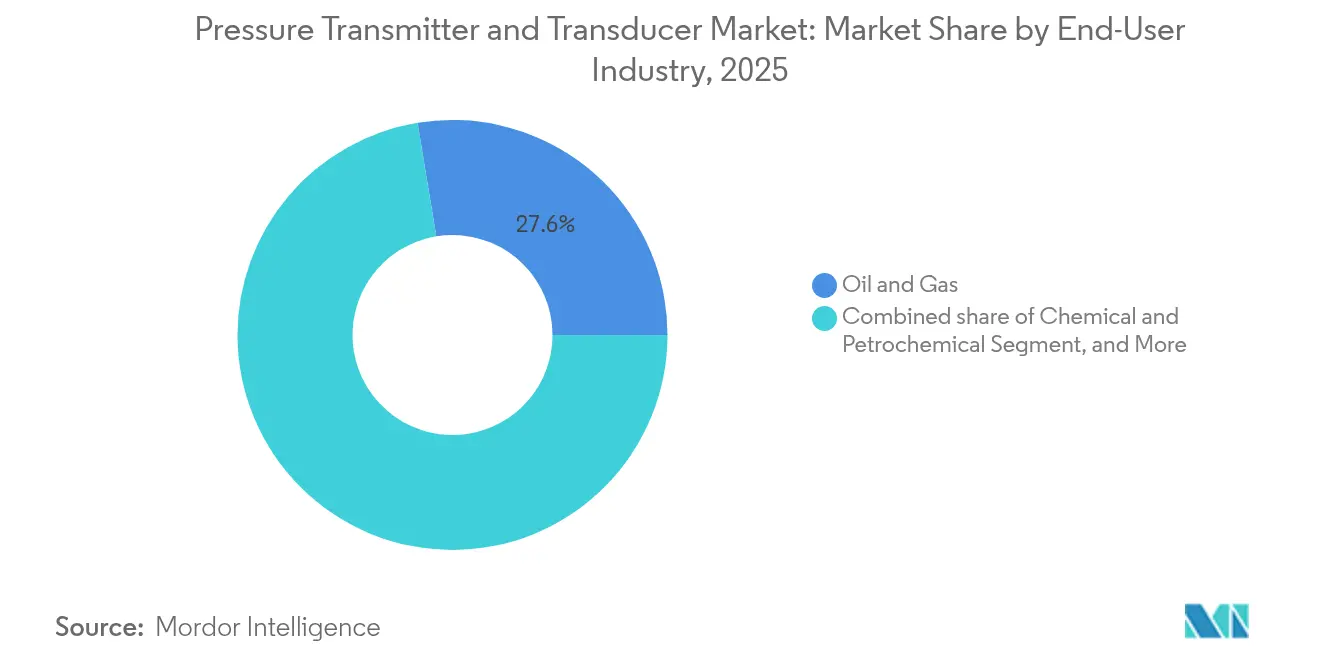

- エンドユーザー産業別では、石油・ガスが2025年に圧力トランスミッタおよびトランスデューサ市場規模の27.60%のシェアを占め、製薬・バイオテクノロジーはCAGR 6.24%で成長すると予測されています。

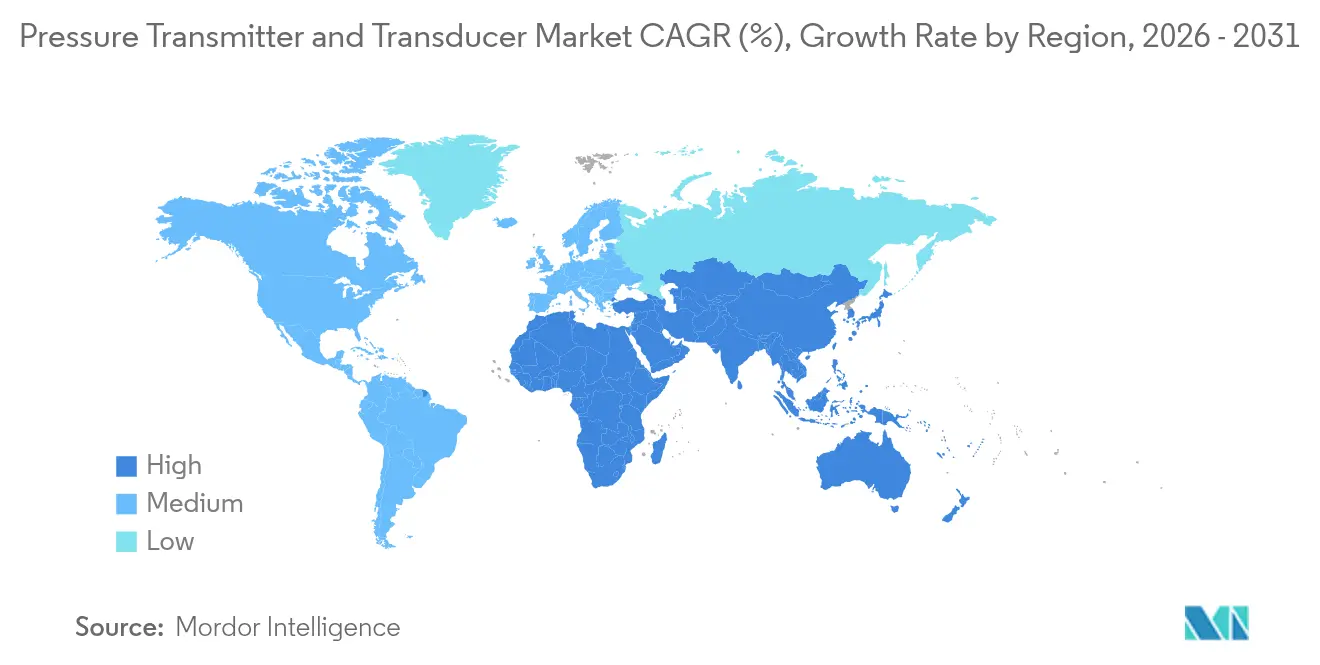

- 地域別では、アジア太平洋が2025年に圧力トランスミッタおよびトランスデューサ市場規模の37.50%を占め、中東が最速のCAGR 5.47%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

圧力トランスミッタおよびトランスデューサ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水素・CCUS(炭素回収・利用・貯留)プロジェクトにおけるSIL-3差圧トランスミッタの需要 | +1.2% | 欧州、北米 | 中期(2〜4年) |

| IEC 61511準拠スマート計装に関する中東製油所の義務化 | +0.9% | 中東、アジア太平洋 | 短期(2年以内) |

| ブラジルおよびガイアナの深海投資における20 kpsi超トランスデューサの需要 | +0.8% | 南米、グローバル | 中期(2〜4年) |

| アジア太平洋半導体ファブにおけるサブ1 Torrトランスデューサの需要 | +0.6% | 中国、台湾、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上流水素・CCUSプロジェクトがSIL-3認定トランスミッタを牽引

欧州および北米の新規水素・炭素回収施設では、より厳格なリスク許容基準を満たすためにSIL-3差圧トランスミッタが仕様化されています。VEGAPULS 6Xレーダーセンサーなどのデバイスは、IEC 61508およびIEC 61511への適合とサイバーセキュリティ認証を提供し、予知診断を推進するオペレーターのニーズに応えています。水素電解槽の規模拡大に伴い、プラントオーナーはドリフトを早期に検知してダウンタイムを抑制する機器内蔵のセルフチェック機能を重視しています。この需要はプレミアム価格を押し上げ、標準範囲のコモディティ化からベンダーを守るとともに、圧力トランスミッタおよびトランスデューサ市場の統合安全ソリューションへの転換を強化しています。 [1]VEGA、「最高レベルの安全性」、vega.com

中東製油所の義務化がデジタルトランスフォーメーションを加速

IEC 61511に基づく義務的アップグレードにより、湾岸諸国の製油所では数千のアナログループがスマートトランスミッタへ転換されています。Baker Hughesは2024年にアブダビで4万6,000平方メートルの圧力制御センターを開設し、高圧アセンブリの現地化とリードタイムの短縮を実現しました。デジタルデバイスはリモート設定と高度な診断を可能にし、オペレーターのメンテナンス出動回数の削減と労働力の国産化目標への整合を支援しています。これらのプロジェクトはワイヤレス採用を強化し、圧力トランスミッタおよびトランスデューサ市場を同地域の下流近代化プログラムの礎として確立しています。 [2]Baker Hughes、「Baker Hughesがアブダビに新たな地表圧力制御ソリューションセンターを開設」、bakerhughes.com

深海探査が超高圧技術を推進

ブラジルおよびガイアナの油田では、20 kpsiを超える海底ハードウェアが導入されています。ChevronおよびExxonMobilは、腐食性塩水や繰り返し荷重下でも安定性を維持し、耐用年数を延長するシリコン・オン・サファイアセンサーを使用しています。サプライヤーの研究開発は、ゼロ漏洩を保証するダイアフラム冶金とハーメチックフィードスルーに注力しています。生産が水深2,000 mを超えるにつれ、超高圧対応能力がサプライヤー資格の基準となり、圧力トランスミッタおよびトランスデューサ市場内のプレミアム成長領域を強化しています。

半導体ファブが超クリーン圧力ソリューションを要求

台湾、韓国、中国の最先端ファブでは、1 Torr未満の真空レベルが維持されています。VaisalaのPDT102は、低アウトガッシング向けに設計されたMEMSシリコンセンサーを使用し、スパン精度0.25%を実現しています。2 nmノードへの移行がメトロロジー基準を引き上げ、このセグメントを価格圧力から隔離しています。低粒子・ステンレスフリーアセンブリを認証できるベンダーは、2030年まで圧力トランスミッタおよびトランスデューサ市場を支えるデザインウィンを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高振動ダウンホール環境におけるMEMSチップの故障 | −0.4% | 北米、中東 | 中期(2〜4年) |

| OEM向け0〜10 barトランスデューサの価格侵食 | −0.3% | アジア太平洋、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MEMSチップの故障が高振動環境での採用を制限

ダウンホールツールは、繊細なMEMS構造を破損させる振動レベルにさらされるため、オペレーターは熱衝撃に耐えるファイバーオプティック代替品を求めています。分散型ファイバーシステムは現在、坑井全体にわたって圧力を継続的に監視しています。耐久性の高いMEMSバリアントが成熟するまで、採用は制限されたままとなり、圧力トランスミッタおよびトランスデューサ市場の一部を制約しています。

標準圧力範囲でのマージン圧迫による価格侵食

低コストのアジア企業が0〜10 barセンサーをコモディティ化し、既存サプライヤーを二桁台のパーセンテージで下回る価格を提示しています。Endress+Hauserは2024年を通じて米国の定価を据え置き、シェアを維持しながらサプライチェーンの自動化と組み合わせました。ベンダーは現在、マージンを守るためにアナリティクスプラットフォームをバンドルしており、圧力トランスミッタおよびトランスデューサ市場全体での付加価値差別化へのシフトを示しています。 [3]Endress+Hauser USA、「Endress+Hauser USAが価格コミットメントを発表」、us.endress.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マルチバリアブルデバイスが勢いを増す

差圧トランスミッタは2025年に圧力トランスミッタおよびトランスデューサ市場の33.65%を占め、従来のフロー計測における役割を確固たるものにしています。一方、マルチバリアブルモデルは、圧力・温度・密度を一体で提供するシングルフランジ設置を顧客が好むことから、CAGR 5.55%で成長すると予測されています。Systec ControlsのEx対応マルチバリアブル製品の認証取得は、統合化への傾向を裏付けています。

デジタル化の進展により、インパルスラインの詰まりを検知するオンボード診断が普及し、ファームウェアアップデートによるリモート再校正が可能になっています。これらの機能は長期サービス契約を支え、ベンダーの収益源を拡大し、圧力トランスミッタおよびトランスデューサ市場をソリューション中心の基盤へと引き上げています。ゲージおよび絶対圧バリアントは一般ユーティリティや真空プロセスの定番として残るものの、成長は緩やかです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

センシング技術別:光学センサーが従来のパラダイムを変革

ピエゾ抵抗式チップは低コストと堅牢な温度補償により2025年の収益の47.40%を占めました。しかし光学式ソリューションは電磁干渉に免疫があり、過酷な環境に最適なことからCAGR 6.88%で拡大しています。NETLのレーザー成長光ファイバープローブは、優れた線形性を維持しながら極端な熱に耐えます。

ハイブリッドMEMS・光学アセンブリが低圧感度と高圧耐性の両方を取り込む形で台頭しています。オンボードフォトニクスの価格が低下するにつれ、圧力トランスミッタおよびトランスデューサ市場は、EMI耐性を必要とする原子力発電や高周波RFテストスタンドを中心に、徐々に高付加価値領域へ移行していくでしょう。

圧力範囲別:超高圧アプリケーションがイノベーションを牽引

中圧帯(100〜1,000 psi)は2025年に44.30%のシェアを保持しましたが、10,000 psiを超える超高圧デバイスはCAGR 6.15%で成長しています。Glenairのデュアルオーリング付き10,000 psi SeaKingコネクタは、海底環境向けコンポーネント強化の好例です。

サファイアダイアフラムとリモートシール設計の進歩によりヒステリシスが低減し、超臨界CO₂パイプラインや等方圧金属成形での用途が広がっています。低圧ニッチでは、PassiveLogicのSense Nanoのような自己給電型ワイヤレスセンサーが配線と試運転時間を削減し、スマートビルディングを支援しています。このセグメント分化が圧力トランスミッタおよびトランスデューサ市場の多様性を維持しています。

エンドユーザー産業別:製薬セクターが成長エンジンとして台頭

石油・ガス事業は2025年に出荷量の27.60%を使用し、坑井・セパレーター・パイプラインの安全を確保しました。クリーンルーム集約型の製薬業界は、バイオロジクスの規模拡大に伴い最速のCAGR 6.24%を記録しています。無菌性を維持する陽圧室と強力な化合物を封じ込める陰圧スイートは、厳密な差圧制御に依存しています。

EHEDGおよび3-A認証を取得したSiemens SITRANS P300などの機器は、ウォッシュダウンと防爆の要件を同時に満たしています。水再生、食品加工、発電における並行した勢いがベースライン需要を支え、圧力トランスミッタおよびトランスデューサ市場が幅広い業種にわたって多様性を維持することを確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

出力/通信方式別:ワイヤレスプロトコルが接続性を再構築

アナログ4〜20 mAラインは依然として出荷量の51.20%を占め、ノイズ耐性とPLCとの汎用互換性が評価されています。しかしCAGR 7.72%で成長するワイヤレスノードは、広大なサイトでの配管工事コストを排除しています。WirelessHARTメッシュは信号を自動的に再ルーティングし、AES-128でパケットを保護し、高密度ネットワークで100 ms未満のレイテンシを実現しています。

食品工場でのIO-Link採用は、シングルペア配線と自動デバイスIDがメンテナンスを効率化する様子を示しています。こうした接続性のアップグレードはデータの粒度を高め、圧力トランスミッタおよびトランスデューサ市場内でアナリティクス主導の価値を強化しています。

地域分析

アジア太平洋は2025年に世界収益の37.50%を生み出し、積極的な半導体生産能力の拡大が牽引しています。特に台湾と韓国のファウンドリが超クリーンなステンレスフリーアセンブリを仕様化しており、圧力トランスミッタおよびトランスデューサ市場における地域リーダーシップを強化しています。中国の高精度製造へのシフトが、自動車・化学プラントにおける中圧センサーの旺盛な需要を維持しています。日本は航空宇宙・ロボティクスグレードの計器でプレミアムニッチを維持し、インドのワクチン工場はクリーンルームセンサーの採用を促進しています。

中東は2031年までCAGR 5.47%で最速の成長を牽引しています。サウジアラビアのビジョン2030は化学・水素分野を多様化し、SIL-3認定トランスミッタへの需要を高めています。SABICの2024年の373億USDの売上高は、高度な圧力制御に依存する低炭素製品の展開に資金を提供しています。UAEの現地化推進は、リードタイムを短縮しサプライチェーンの強靭性を高めるBaker Hughesのアブダビ新施設に象徴されています。

北米は技術的に先進的であり、シェールオペレーターがリアルタイム坑井診断のためにワイヤレストランスミッタを採用しています。炭素貯留への連邦インセンティブが高完全性デバイスへの特化した需要を加えています。欧州はエネルギー効率改修と段階的な安全規範を重視し、水素クラスター向けのスマートな自己検証型トランスミッタの購入を促進しています。南米のブラジルとガイアナにおける深海キャンペーンは超高圧ユニットを義務付け、チリとペルーの鉱山プロジェクトは堅牢な設計を確保しています。多様な地域ドライバーが総合的に、圧力トランスミッタおよびトランスデューサ市場のバランスのとれたグローバルフットプリントを維持しています。

競合ランドスケープ

この分野は多角化した大手企業と機敏な専門企業が混在しています。Emerson、ABB、Yokogawa、Honeywell、Siemensは幅広い自動化ポートフォリオを活用して複数プラントへの展開を獲得しています。Emersonの2025年のRosemount 3051Sラインの刷新は±0.025%の精度とSIL-3対応を提供し、プレミアムティアを強化しています。同時に、診断を可視化しAIベースのメンテナンスモデルに供給するソフトウェアレイヤーが現在の価値提案を支配しています。

中堅プレーヤーであるWIKA、Keller、Micro Sensorは迅速なカスタムエンジニアリングで差別化しています。Micro SensorのダブルダイアフラムMDM7100は腐食性媒体における安定性でBest of Industry賞を受賞しました。こうした受賞歴がニッチブランドのOEM機械市場への参入を助けています。

研究開発への投資は引き続き旺盛で、Endress+Hauserは2024年売上高の7.4%にあたる2億7,560万ユーロを投じ、エコデザイン機能を持つ81の新製品を発売しました。パートナーシップも盛んで、FibercoreはDIMIONEと提携し、欧州顧客向けに光ファイバーセンサーと問合せ装置をバンドルしています。これらの協業が専門的な製品提供を加速させ、競争的な変化を持続させ、圧力トランスミッタおよびトランスデューサ市場のイノベーションを推進しています。

圧力トランスミッタおよびトランスデューサ産業リーダー

Emerson Electric Co.

ABB Ltd

Yokogawa Electric Corporation

Honeywell International Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Endress+Hauserは2025年イノベーターズミーティングを開催し、持続可能な製品開発に焦点を当て、701件の特許取得を含む従業員のイノベーションを表彰しました。

- 2025年5月:FibercoreはDIMIONE Systemsと提携し、フランス、ベルギー、ルクセンブルクでのファイバーオプティックセンシングソリューションを拡大しました。

- 2025年3月:EmersonはRosemount 3051Sプラットフォームの更新版を発売し、200:1のターンダウン比とマルチバリアブルモデルを追加しました。

- 2024年11月:Baker Hughesはアブダビに地表圧力制御ソリューションセンターを開設し、高圧機器製造の現地化を推進しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、圧力トランスミッタおよびトランスデューサ市場を、液体または気体の圧力を感知し、その信号を比例した電気出力(4〜20 mA、デジタルHART、フィールドバス、WirelessHART、IO-Link)に変換し、プロセス制御・医療・産業機器への統合に対応した完成計器として出荷される、工場製造の電子デバイスすべてと定義しています。したがって、この定義は差圧・絶対圧・ゲージ圧・マルチバリアブルトランスミッタと、低圧から超高圧範囲にわたるストレインゲージ式・ピエゾ抵抗式・静電容量式・光学式・MEMSベーストランスデューサを網羅しています。

スコープの除外。電気信号を提供しないスタンドアロンの機械式ブルドン管またはダイアフラムゲージおよび単純なガラス製マノメーターは、規模算定から除外されています。

セグメンテーション概要

- 製品タイプ別

- 圧力トランスミッタ

- 差圧

- 絶対圧

- ゲージ圧

- マルチバリアブル圧力

- 圧力トランスデューサ

- ストレインゲージ式トランスデューサ

- ピエゾ抵抗式トランスデューサ

- 静電容量式トランスデューサ

- 光学式トランスデューサ

- 圧力トランスミッタ

- センシング技術別

- ピエゾ抵抗式

- 静電容量式

- ストレインゲージ

- 圧電式

- 光学式

- MEMSハイブリッド

- 圧力範囲別

- 低圧(<100 psi / <7 bar)

- 中圧(100〜1,000 psi)

- 高圧(1,000〜10,000 psi)

- 超高圧(>10,000 psi)

- 出力/通信方式別

- アナログ(4〜20 mA、0〜10 V)

- デジタル(HART、フィールドバス、Profibus、Modbus)

- ワイヤレス(WirelessHART、ISA100)

- IO-Link

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 発電・ユーティリティ

- 水・廃水処理

- 食品・飲料

- 製薬・バイオテクノロジー

- 医療機器・ヘルスケア

- 航空宇宙・防衛

- 半導体・エレクトロニクス

- 鉱業・金属・海洋

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(スウェーデン、ノルウェー、デンマーク)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- 東南アジア(インドネシア、マレーシア、タイ、ベトナム)

- オーストラリア

- ニュージーランド

- 南米

- ブラジル

- アルゼンチン

- チリ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中東の計装エンジニア、EPCの調達担当者、地域ディストリビューターとの構造化インタビューを通じて二次情報を検証しています。これらの対話により、改修率、ワイヤレス普及率、割引構造が明確になり、ギャップを埋めてマイルストーン年を整合させることができます。

デスクリサーチ

Mordorのアナリストは、国際エネルギー機関、ユーロスタット工業生産統計、国連コムトレードHSコード902620の出荷データなどの一次公開データセットから始め、NAMURおよびISAのブレティンから設置ベースのトレンドを収集します。Questelを通じて取得した特許ランドスケープとDow Jones Factivaのニュースフィードにより、技術シフトとプロジェクト受注が明らかになり、D&B Hooversのファイリングから収益の内訳と標準的な販売価格が把握できます。これらのソースが数量と価格の格子を構築します。これらはあくまで参考値であり、各前提を精緻化するためにさらに多くの参考文献がスクリーニングされます。

市場規模算定と予測

トップダウンモデルはプロセス産業の設備投資と貿易データから始まり、グローバル需要を再構築し、設置ベース全体に平均販売価格を乗じて合計を検証します。ボトムアップのクロスチェックでは、サプライヤーの収益集計とチャネルフィードバックを使用してから調整を行います。主要インプットには、製油所・化学プラントの能力増強、トランスミッタの平均交換サイクル、スマートプロトコルの普及率、ステンレス鋼コストのトレンド、進化する安全義務が含まれます。多変量回帰がこれらのドライバーを組み合わせ、2030年までの数量と金額を予測し、シナリオ分析で石油価格や設備投資ショックをテストします。

データ検証と更新サイクル

アウトプットは過去の比率、同業他社のベンチマーク、Volzaの輸入クラスターとの分散チェックを経て、異常値は第二のアナリストレビューを引き起こします。レポートは年次で更新され、大規模な製油所の承認などの重要なイベントは中間更新を促します。最終的なリリース前チェックにより、クライアントが最新の校正済みビューを受け取ることを確保します。

Mordorの圧力トランスミッタおよびトランスデューサのベースラインが信頼を得る理由

公表値が乖離するのは、各出版社が独自のスコープ、価格の視点、更新リズムを選択するためであることを認識しています。これらのレバーへの明確な可視性が意思決定者の数値への信頼を助けることも認識しています。

主要なギャップドライバーは、他社が超高圧計器を省略したり、機械式ゲージを合計に含めたり、古い為替レートを使用して値を繰り越したりする場合に生じますが、Mordorは一貫した電気出力スコープを維持し、地域固有のASPデフレーターを適用し、12ヶ月ごとに更新しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 32億1,000万USD(2025年) | ||

| 31億1,000万USD(2024年) | グローバルコンサルタントA | 超高圧セグメントを除外し、2020年の為替レートを使用 |

| 35億2,000万USD(2024年) | 業界誌B | 機械式ゲージと電子ユニットを合算し、均一なASP上昇を適用 |

これらの対比は、Mordorの厳格なスコープ選択、変数レベルのチェック、年次更新が、測定可能な指標に遡及でき、限られたリソースで再現可能な、バランスのとれた透明性の高いベースラインをステークホルダーに提供することを示しています。

レポートで回答される主要な質問

圧力トランスミッタおよびトランスデューサ市場の現在の規模はどのくらいですか?

市場は2026年に32億3,200万USDと評価され、CAGR 3.38%で2031年までに39億2,000万USDに達すると予測されています。

圧力トランスミッタおよびトランスデューサ市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年に37.50%のシェアでトップを占め、半導体および産業の拡大が牽引しています。

最も急速に成長している製品セグメントはどれですか?

マルチバリアブルトランスミッタは、複数の計測値を一台に統合して設置コストを削減することから、CAGR 5.55%で成長しています。

光学式圧力センサーが普及している理由は何ですか?

電磁干渉に強く、過酷な環境や高温環境でも優れた性能を発揮するため、2031年までCAGR 6.88%を牽引しています。

ワイヤレスプロトコルは圧力トランスミッタおよびトランスデューサ産業にどのような影響を与えていますか?

WirelessHARTおよび類似のネットワークは配線コストを削減し、リモート診断を可能にし、このセグメントのCAGR 7.72%を支えています。

市場成長の主な抑制要因は何ですか?

高振動ダウンホール環境におけるMEMSチップの故障と、0〜10 bar範囲での激しい価格競争が最も影響力のある抑制要因です。

最終更新日: