生体医療圧力センサー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

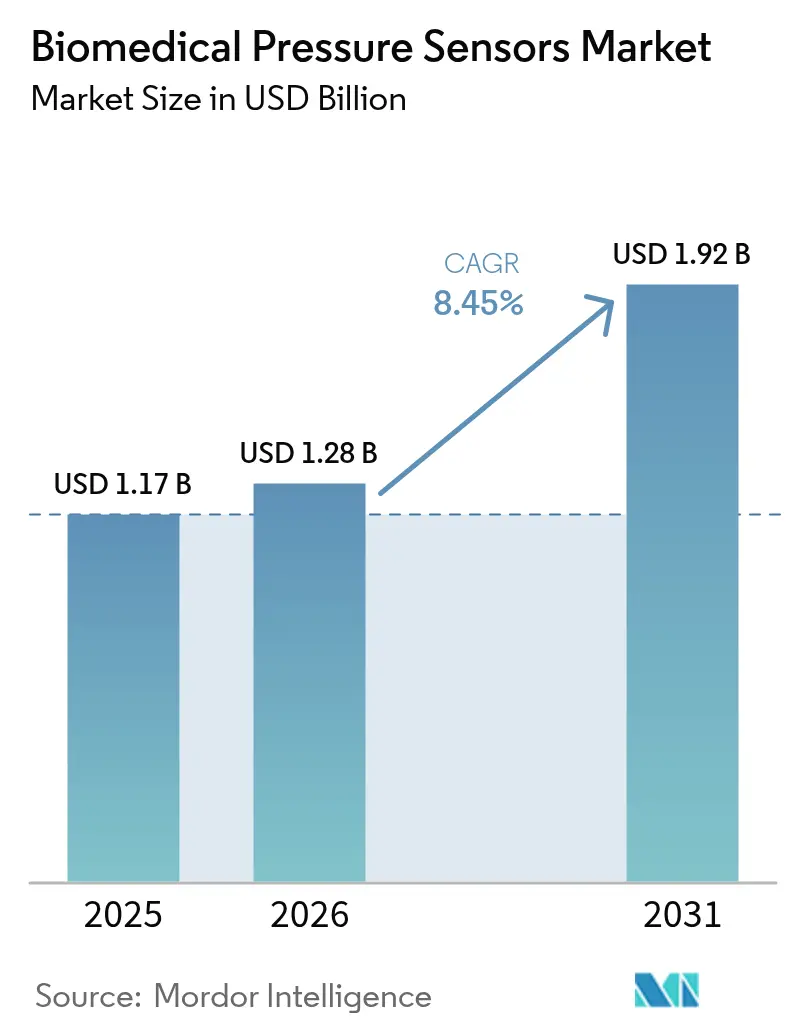

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体医療圧力センサー市場分析

生体医療圧力センサーの市場規模は、2025年の11億7,000万米ドルから2026年には12億8,000万米ドルへと成長し、2026年~2031年のCAGR 8.45%で2031年までに19億2,000万米ドルに達すると予測されています。2ミリメートル以下の小型MEMSデザインは現在1%未満の精度を実現しており、カテーテルベースおよび完全植込み型デバイスの実用化を可能にしています。米国および欧州における遠隔生理学的モニタリングへの償還制度が在宅ケアの初回導入を加速させる一方、「健康中国2030」計画およびインドの生産連動型インセンティブ制度がアジア太平洋地域における設置基盤を拡大しています。ワイヤレスパッシブアーキテクチャは電池駆動テレメトリックデザインとの信頼性格差を縮小しており、臨床環境外で継続的な血圧データを提供するコンシューマー向けウェアラブルにおいて生体医療圧力センサー市場が持続的な二桁成長を遂げる基盤を整えています。大手デバイスメーカー間の統合は、代償不全を予測して治療調整を導くデジタルツインソフトウェアとセンサーを組み合わせる競争を浮き彫りにしています。

主要レポートのポイント

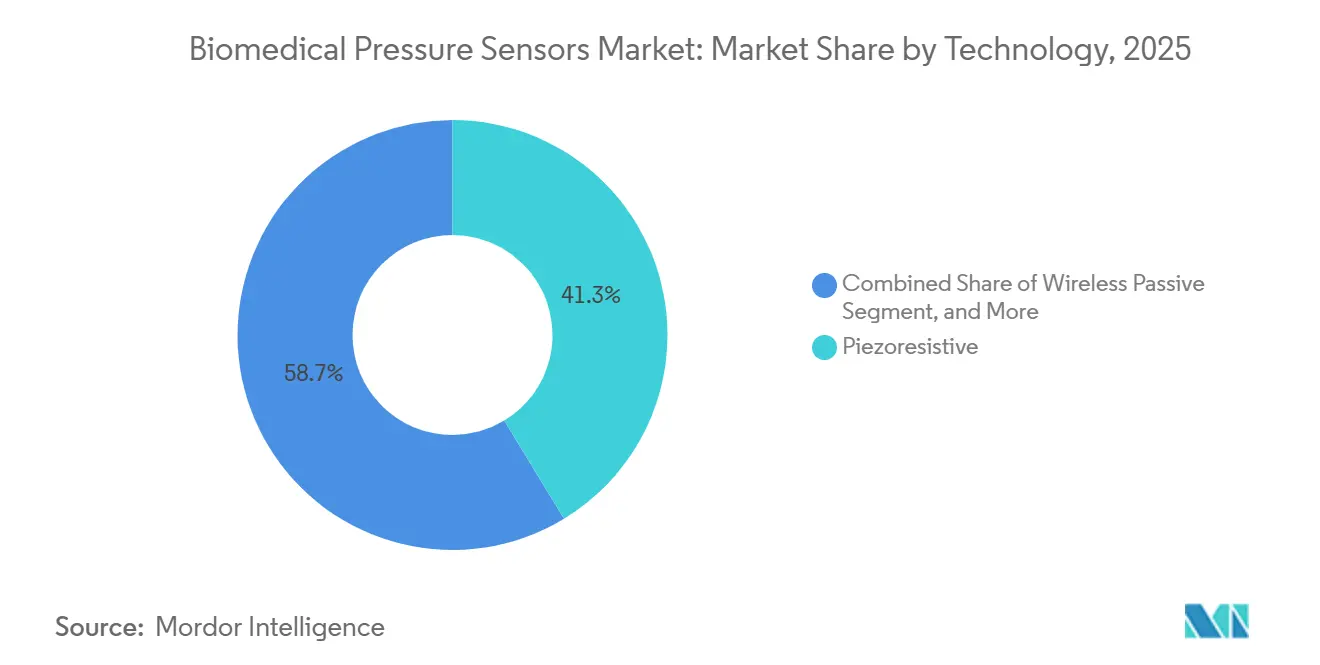

- 技術別では、圧電抵抗型アーキテクチャが2025年の生体医療圧力センサー市場シェアの41.32%をリードし、ワイヤレスパッシブセンサーは2031年までにCAGR 11.41%で拡大すると予測されています。

- 用途別では、モニタリングが2025年の生体医療圧力センサー市場規模の36.82%を占め、フィットネス・ウェルネスは2026年~2031年にCAGR 10.67%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の収益の48.14%を占め、在宅ケア環境が2031年までのCAGR 10.63%で最も急速な成長軌道を示しています。

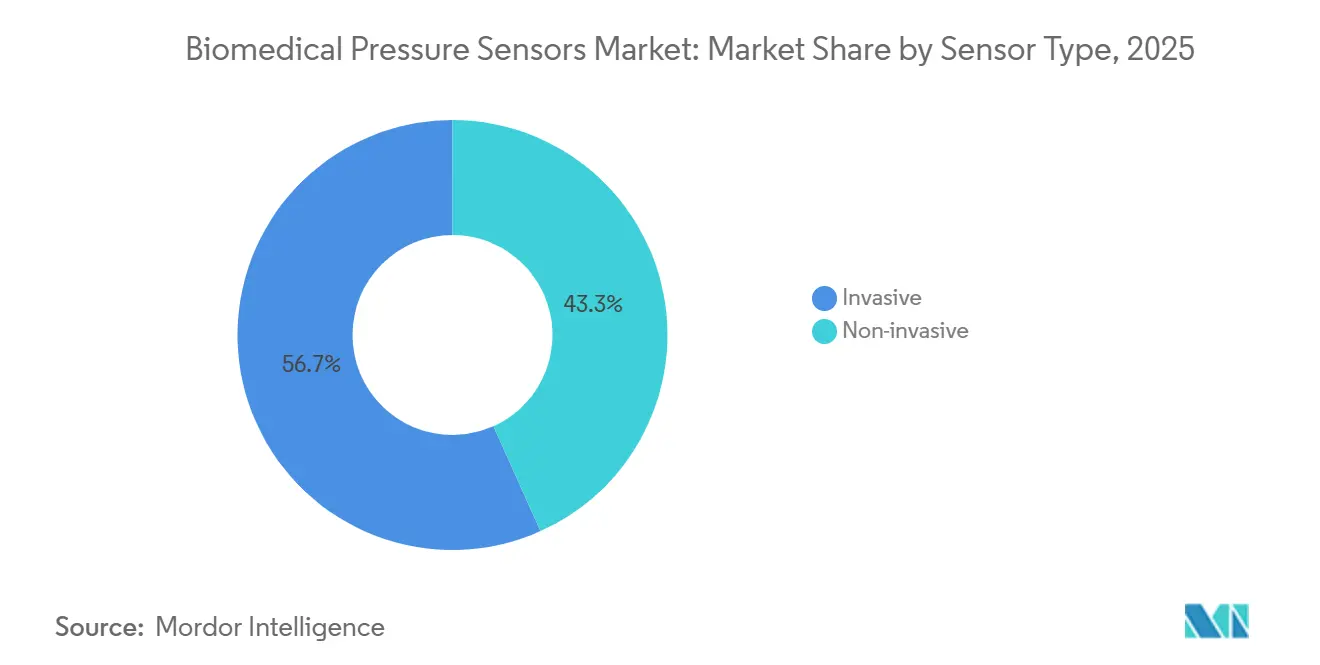

- センサータイプ別では、侵襲型デバイスが2025年の生体医療圧力センサー市場規模の56.72%を維持しているものの、非侵襲型は2026年~2031年にCAGR 9.23%で進展しています。

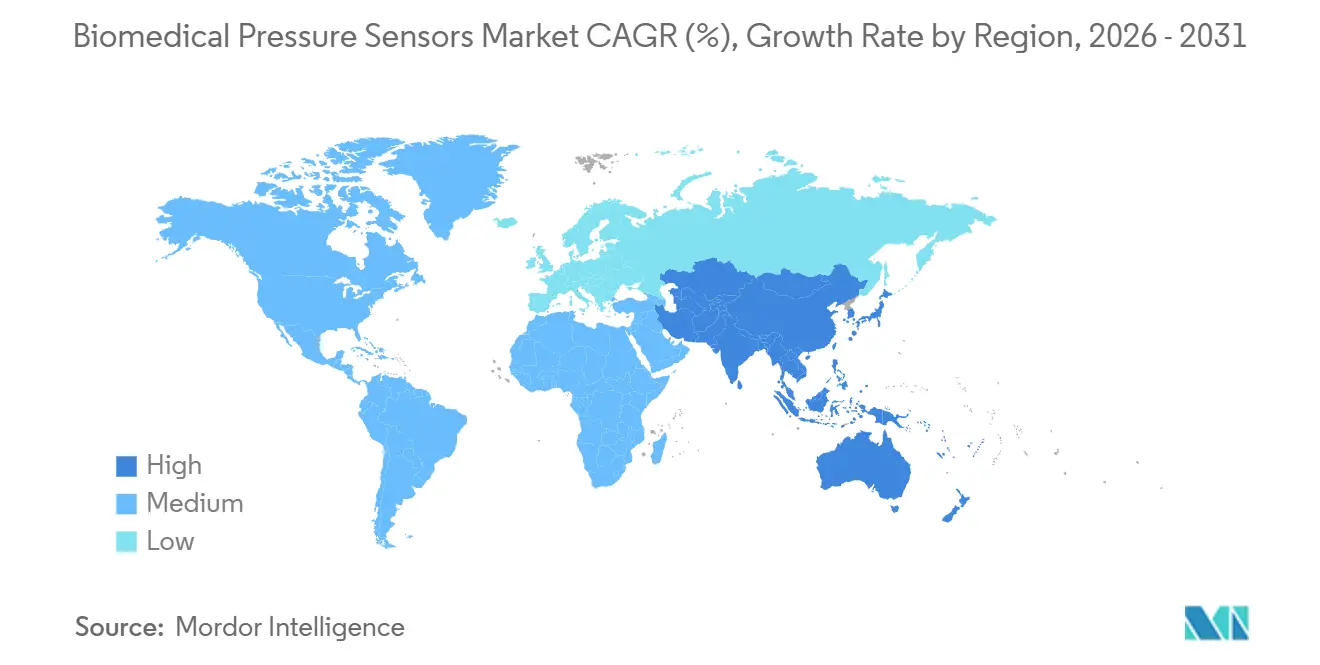

- 地域別では、北米が2025年に35.41%のシェアを獲得し、アジア太平洋地域は2031年までにCAGR 10.32%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生体医療圧力センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率上昇による継続的生理学的モニタリングの需要拡大 | +2.5% | 北米、欧州、都市部アジア太平洋地域で顕著な影響を伴うグローバル | 長期(4年以上) |

| 遠隔患者モニタリングおよびテレヘルス圧力パッチの採用急増 | +2.0% | 北米および欧州、アジア太平洋地域および中東へ拡大 | 中期(2~4年) |

| 侵襲型・植込み型デバイスを可能にする小型化およびMEMSの技術革新 | +1.5% | 米国、ドイツ、日本、韓国の先進製造拠点が牽引するグローバル | 長期(4年以上) |

| デジタルツイン血行動態モデリングプラットフォームとの統合 | +0.8% | 北米および欧州、学術医療センターでの早期採用 | 中期(2~4年) |

| ロボット低侵襲手術における力覚フィードバック要件 | +0.7% | 北米、欧州、および一部のアジア太平洋市場(日本、韓国、シンガポール) | 中期(2~4年) |

| 低コスト・高性能・高信頼性センサーへの需要拡大 | +0.5% | アジア太平洋、南米、アフリカの価格感応度の高い市場で最も強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率上昇による継続的生理学的モニタリングの需要拡大

高血圧は2025年に12億8,000万人の成人に影響を与え、2019年比で23%増加した一方、心不全の有病率は世界で6,400万人に達し、薬物投与量調整を導くための長期センサー植込みが促進されています。[1]世界保健機関、「高血圧ダッシュボード」、who.int 制御不良の高血圧は2024年に米国で69万1,000人の死亡に寄与し、代償不全前に臨床医に警告するリアルタイム圧力データへの需要を高めています。[2]疾病管理予防センター、「国立保健統計センター死亡率データ」、cdc.gov 糖尿病と高齢化人口動態がさらに患者プールを拡大しており、メディケアのCPT 99458は遠隔測定値に対して患者1人あたり月額50米ドルの償還を行い、循環器科での採用を加速させています。したがって、継続的モニタリングは生体医療圧力センサー市場における最大の単一成長触媒であり続けています。

遠隔患者モニタリングおよびテレヘルス圧力パッチの採用急増

遠隔患者モニタリング(RPM)の登録者数は2025年に7,100万人の米国人に達し、血圧デバイスがエピソードの57%を占めています。[3]メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール」、cms.gov FDA認可のブルートゥースパッチは在宅での動脈波形取得を可能にし、CHAMPIONコホートにおける入院を57%削減しました。米国退役軍人省は12万台のLTE対応カフを展開し、高血圧クリーゼを34%削減しました。ドイツとオランダの支払者は2024年に米国の償還制度を踏襲し、欧州への勢いを拡大しました。不安定化トレンドを48~72時間前に特定するAI駆動アルゴリズムがセンサーをテレ循環器ワークフローにさらに組み込み、生体医療圧力センサー市場を価値基盤型ケアの要として確立しています。

侵襲型・植込み型デバイスを可能にする小型化およびMEMSの技術革新

TE ConnectivityのIntraSense(1.8ミリメートル)は、-40℃から125℃の範囲でフルスケール精度0.25%を達成しました。STMicroelectronicsのシリコン・オン・インシュレーター(SOI)プロセスは寄生容量を40%削減し、消費電力3.5µAおよび7~10年の植込み寿命を実現しました。容量型MEMSアレイは非線形性0.1%に達し、精密人工呼吸器制御への道を開きました。統合ワイヤレス電力コイルを備えたIEEE発表のプロトタイプは経皮リードを不要にし、かつて18%とされていた感染率を低下させました。これらの進歩は総じて、生体医療圧力センサー市場を集中治療病棟を超えて完全植込み型慢性疾患ソリューションへと拡大させています。

デジタルツイン血行動態モデリングプラットフォームとの統合

2024年のFDA認定計算モデリングガイダンスは、リアルタイム圧力データを取り込んで感度82%で7日前に代償不全を予測する心臓血管デジタルツインへの道を開きました。Siemens HealthineersとPhilipsは不要なカテーテル検査を32%削減する介入アウトカムをシミュレートするソフトウェアを商業化しました。HeartFlowのFFRctを1,200病院へ展開したことは、データリッチな計画ツールへの市場需要を裏付けています。国際医療機器規制当局フォーラムがAI検証基準を準備する中、エコシステムの整合が進み、生体医療圧力センサー市場データフィードの長期的な価値提案を高めています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域にわたる厳格な安全性・生体適合性承認 | -1.2% | 欧州(MDR)、米国(FDA)、日本(PMDA)、中国(NMPA)を中心としたグローバル | 長期(4年以上) |

| 長期植込み型における生物汚染による信号ドリフト | -0.8% | グローバル、侵襲型センサー用途で最も深刻 | 中期(2~4年) |

| センサー安定性への環境影響(温度、湿度、放射線) | -0.5% | グローバル、極端な気候地域および高放射線環境で顕著 | 中期(2~4年) |

| 意味のある製品差別化の欠如による平均販売価格の商品化 | -0.4% | グローバル、成熟市場(北米、欧州)で最も強い圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる厳格な安全性・生体適合性承認

欧州のMDR 2017/745は現在、完全な臨床評価を要求しており、バリアントごとに最大2年間と40万米ドルの試験コストが追加されます。日本の改訂GCP省令は前向き試験を要求し、中国の優先審査は国内生産者を優遇しています。これらのハードルに直面したスタートアップ企業は、2024年~2025年にベンチャー資金調達が28%減少しました。この累積的な影響は生体医療圧力センサー市場のCAGRから1.2パーセントポイントを差し引いています。

長期植込み型における生物汚染による信号ドリフト

タンパク質吸着は数分以内にフィブリノゲン膜を形成し、最初の1週間で最大5 mmHgの精度低下を引き起こします。コラーゲンの被包化は数ヶ月にわたって3~8%のヒステリシス誤差を誘発します。デキサメタゾン溶出コーティングはカプセル厚を60%削減しますが、感染リスクを高めます。四半期ごとの再校正はフォローアップコストを増大させ、リソースが限られたシステムでの普及を抑制し、生体医療圧力センサー市場の収益を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:圧電抵抗型の優位性にもかかわらずワイヤレスパッシブアーキテクチャが台頭

ワイヤレスパッシブセンサーは2026年~2031年にCAGR 11.41%で成長すると予測されており、電池交換手術を不要にする誘導および超音波照会によって推進されています。圧電抵抗型デザインは200 Hzの帯域幅が高忠実度の動脈波形を捉えるため、2025年の生体医療圧力センサー市場シェアの41.32%を依然として占めています。ワイヤレスパッシブデバイスの生体医療圧力センサー市場規模は、2026年の2億6,000万米ドルから2031年までに4億9,000万米ドルへと拡大すると予測されています。光ファイバー型および容量型は、MRI適合性または長期ドリフト耐性がコストを上回るニッチな役割を担っています。MEMSの継続的な革新によりユニットコストの格差が縮小し、電池不要アーキテクチャへの移行が加速するでしょう。

臨床環境では、圧電抵抗型トランスデューサーは心臓手術において不可欠であり続けていますが、主要な購入者は慢性心不全モニタリング向けのパッシブ肺動脈植込み型をパイロット導入しています。24ヶ月にわたって0.1%の精度を維持する自己校正型プロトタイプは、今世紀末までに既存技術をさらに置き換える可能性があります。ただし、メーカーはMDRの電磁適合性条項に対してワイヤレスエネルギー結合を検証する必要があり、これが地域をまたいだ展開を段階的に遅らせるゲーティングステップとなる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:フィットネス・ウェルネスが従来の臨床モニタリングを上回る成長

モニタリングは2025年収益の36.82%を占めましたが、デバイス普及率が85%を超えるOECD集中治療室では成長が横ばいになっています。一方、フィットネス・ウェルネスセグメントは2031年までにCAGR 10.67%が見込まれており、生体医療圧力センサー市場規模は2026年の1億8,000万米ドルから2031年までに3億米ドルへと拡大します。目立たないカフレス血圧測定へのコンシューマー需要がこの軌道を推進しています。

ウェアラブルは現在、光学式トノメトリーと機械学習を統合して5 mmHgの精度を達成し、2025年にCEマーキングを取得しています。診断および治療のニッチ分野は依然としてゴールドスタンダードの精度のために侵襲型センサーに依存していますが、心臓カテーテル検査の手技件数の減少がその拡大を抑制しています。産業用バイオプロセス用途は着実な増分需要を加えていますが、生体医療圧力センサー市場のコアとなるヘルスケア収益源に対しては周辺的な位置づけにとどまっています。

センサータイプ別:非侵襲型デザインが精度格差を縮小

侵襲型デバイスは、ショック状態における拍動ごとの忠実度から、2025年の生体医療圧力センサー市場規模の56.72%(6億5,000万米ドル)を占めました。CAGR 9.23%で成長すると予測される非侵襲型センサーは、2031年までに収益シェアを48%に引き上げるでしょう。オシロメトリック式カフの生体医療圧力センサー市場シェアは、指先光電脈波計測および橈骨トノメトリー腕時計が更新されたAMAプロトコルの下で検証を達成するにつれて縮小する可能性があります。

Edwards ClearSightのようなハイブリッドシステムは、初期動脈ラインキャリブレーションと指先光学を組み合わせ、12時間にわたって5 mmHgの精度を維持します。規制上の区分(侵襲型はクラスII、ほとんどの非侵襲型はクラスI/II)がカフレスモニターの商業化を加速させていますが、患者の血行動態が不安定な場合、臨床医は依然として直接カテーテルを好みます。

エンドユーザー別:在宅ケア環境が市場地理を再定義

病院・クリニックは、ICUが敗血症性ショックおよびARDSモニタリング用の使い捨て品に依存しているため、2025年収益の48.14%を生み出しました。それにもかかわらず、在宅ケア環境はCAGR 10.63%を記録すると予測されており、生体医療圧力センサー市場規模は2026年の2億4,000万米ドルから2031年までに4億米ドルへと拡大します。CMSの償還制度が植込み型肺動脈センサーの経済的障壁を取り除き、2025年第1四半期だけで12,000件の植込みをもたらしました。

外来手術センターは単回使用の使い捨て品を好み、エリートスポーツ組織は運動性高血圧サーベイランスのためにアスリートを計測しています。研究機関は、NIHの2025年4,700万米ドルの助成金により安定した9%のシェアを維持しています。2026年に発効するFDAのヒューマンファクタードラフトガイダンスは、高齢者の95%のタスク成功率を要求し、在宅デバイスの将来的なデザイン言語を形成するでしょう。

地域分析

北米は2025年に世界収益の35.41%を占め、メディケアの月額50米ドルの償還と侵襲型モニタリングに対応した6,090の米国病院に支えられています。カナダは農村クリニックにワイヤレスカフを整備するために8億8,000万米ドルを投資し、メキシコは大規模高血圧スクリーニングのために45,000台のモニターを調達し、同地域のCAGR 9.1%を支援しています。生体医療圧力センサー市場は、認可リードタイムを最大9ヶ月短縮するUSMCA規制調和の恩恵を受けています。

アジア太平洋地域は2031年までにCAGR 10.32%で成長すると予測されており、中国の2兆2,000億米ドルの健康中国予算とインドの国内生産への5%補助金によって牽引されています。日本の公的保険は植込み型センサーコストの80%を償還し、韓国は在宅カフに対して月額3万ウォンを支払っています。オーストラリアとニュージーランドの相互承認が上市を加速させていますが、ASEANの非拘束的指令は多国籍企業の国別申請を強制し、タイムラインを長期化させています。

欧州は2025年に28%のシェアを保持し、ドイツは420万人の患者にRPMをカバーしています。英国国民保健サービス(NHS)は心血管死亡率計画の下で18万台のワイヤレスモニターを購入しました。ただし、MDRコンプライアンスコストはデバイスファミリーごとに年間8万~15万ユーロを追加し、小規模参入者に課題をもたらしています。南米およびMEA市場は、ブラジルのANVISA承認とサウジビジョン2030の病院建設に支援されて高一桁台の成長を示していますが、通貨変動と限られた規制能力が加速を抑制しています。

競合状況

生体医療圧力センサー市場は中程度に集中しており、上位5社のサプライヤーが2025年の収益の約42%を支配しました。Edwards LifesciencesによるEndotronixの10億米ドルの買収はワイヤレス肺動脈の知的財産を確保し、Boston ScientificによるPenumbraの145億米ドルの買収は神経血管センシングの範囲を拡大しました。大手コングロマリットはグローバルな流通網と規制力を活用し、ニッチなイノベーターは光ファイバー型または電池不要デザインで差別化を図っています。

コンポーネントベンダーのTE ConnectivityとHoneywellは10米ドル未満のセンサーで商品化セグメントを標的とし、中間層のマージンを圧迫しています。ISO 13485認証を取得した中国の新興企業が価格面で既存企業に挑戦し、西側企業はソフトウェア強化型の価値提案へのピボットを余儀なくされています。新興の破壊的企業AktiaとBiobeatは2025年~2026年の資金調達ラウンドで合計5,000万米ドルを調達し、カフレスウェアラブルへの投資家の関心を裏付けています。

知的財産の出願は圧電ハーベスティングとRFバックスキャッターを重視しており、2024年~2025年に14件の米国特許ファミリーが発行されました。IEC 60601-1およびISO 14971への継続的なコンプライアンスは市場投入までの時間を長期化させ、多角化した業界リーダーの優位性を強化しています。全体として、競争は生の圧力データを実用的な臨床ガイダンスに変換する分析プラットフォームとセンサーを統合することを中心に展開しており、このトレンドが生体医療圧力センサー産業における価値創造を再定義しています。

生体医療圧力センサー産業のリーダー企業

Resonetics LLC

Medtronic plc

Edwards Lifesciences Corporation

Sensirion Holding AG

TE Connectivity Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Abbottは拡張ワイヤレス範囲を備えたCardioMEMS HFシステムのFDA市販前承認を取得し、伝送障害を34%削減しました。

- 2026年2月:Boston Scientificは145億米ドルのPenumbra買収を完了し、神経血管圧力センシングに参入しました。

- 2026年1月:Siemens Healthineersは統合流量圧力センサーを備えたAtellica VTLIアナライザーを発売し、サンプルエラーを22%削減しました。

- 2026年11月:PhilipsはIntelliVue X3モニターのFDA認可を取得し、感染リスクを抑制するために使い捨て容量型ダイアフラムを使用しています。

世界の生体医療圧力センサー市場レポートの範囲

生体医療圧力センサーは、喘息、慢性閉塞性肺疾患、睡眠時無呼吸症候群という3つの主要な呼吸器疾患を対象とした用途に使用されています。肺から排出される空気の圧力を測定する診断機器、および酸素療法機器、ネブライザー、人工呼吸器などの治療機器に使用されています。

医療用圧力センサー市場レポートは、技術(自己校正型、光ファイバー型、テレメトリック型、容量型、ワイヤレスパッシブ型、圧電抵抗型)、用途(診断、治療、医療画像、モニタリング、フィットネス・ウェルネス、その他の用途)、エンドユーザー(病院・クリニック、外来手術センター、在宅ケア環境、スポーツ・フィットネス施設、研究機関)、センサータイプ(侵襲型、非侵襲型)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 自己校正型 |

| 光ファイバー型 |

| テレメトリック型 |

| 容量型 |

| ワイヤレスパッシブ型 |

| 圧電抵抗型 |

| 診断 |

| 治療 |

| 医療画像 |

| モニタリング |

| フィットネス・ウェルネス |

| その他の用途 |

| 侵襲型 |

| 非侵襲型 |

| 病院・クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| スポーツ・フィットネス施設 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 技術別 | 自己校正型 | |

| 光ファイバー型 | ||

| テレメトリック型 | ||

| 容量型 | ||

| ワイヤレスパッシブ型 | ||

| 圧電抵抗型 | ||

| 用途別 | 診断 | |

| 治療 | ||

| 医療画像 | ||

| モニタリング | ||

| フィットネス・ウェルネス | ||

| その他の用途 | ||

| センサータイプ別 | 侵襲型 | |

| 非侵襲型 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| スポーツ・フィットネス施設 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

生体医療圧力センサー市場は2031年までにどの程度の規模になりますか?

2026年~2031年のCAGR 8.45%で拡大し、2031年までに19億2,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

ワイヤレスパッシブアーキテクチャは電池関連の交換手術を不要にするため、CAGR 11.41%が予測されています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

中国の16兆人民元の健康中国投資とインドの5%製造補助金が地域需要を押し上げ、2031年までのCAGR 10.32%を支援しています。

新規参入者にとっての主な規制上のハードルは何ですか?

欧州のMDR 2017/745は最大2年間の臨床評価と多大なコンプライアンスコストを追加し、商業化を遅延させています。

ウェアラブルデバイスは採用にどのような影響を与えていますか?

5 mmHg以内の精度で検証されたコンシューマー向けウェアラブルは、モニタリングを病院から在宅へとシフトさせ、最も急速に成長しているフィットネス・ウェルネス用途セグメントを牽引しています。

最近の統合をリードしている企業はどこですか?

Edwards LifesciencesとBoston Scientificはそれぞれワイヤレスおよび神経血管センシング能力を確保するために数十億ドル規模の買収を行っています。

最終更新日: