プレミアムスピリッツ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 245.73 十億米ドル |

| 市場規模 (2031) | 340.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるプレミアムスピリッツ市場分析

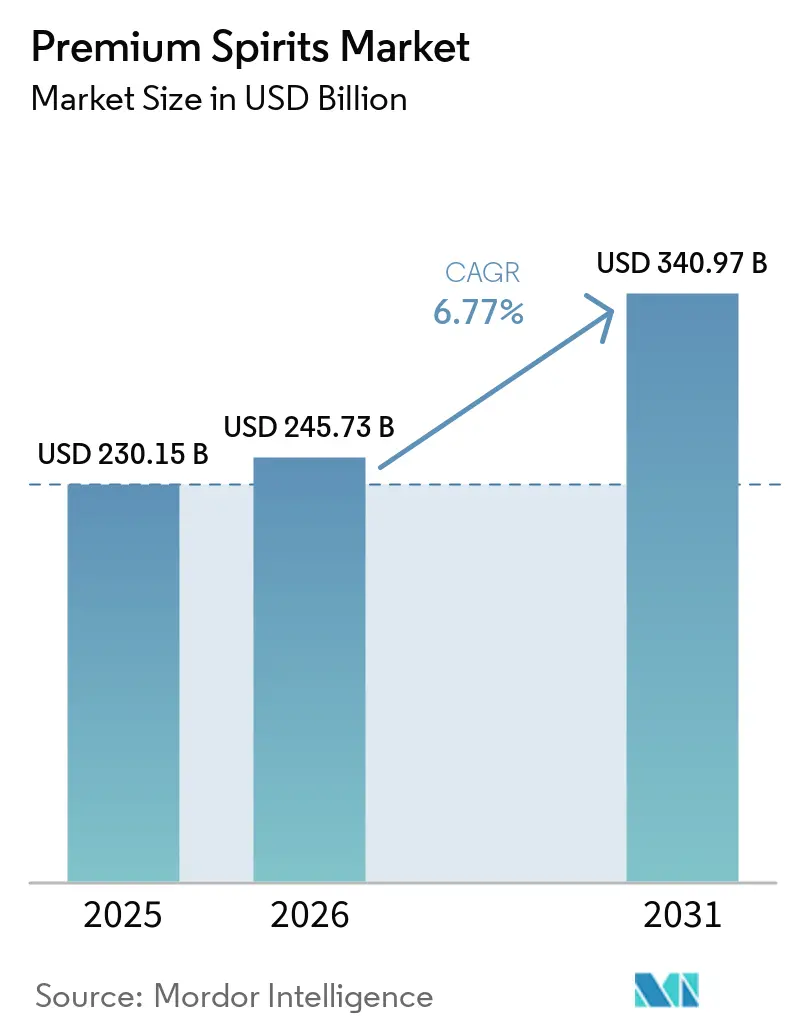

プレミアムスピリッツ市場規模は、2025年の2,302億米ドルから2026年には2,457億米ドルへ、さらに2031年までに3,410億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR6.8%を記録すると予測されています。アルコール需要全体の変動にもかかわらず、プレミアムスピリッツ市場は上昇軌道にあります。この成長は、厳選された飲酒体験に対して消費者が積極的に支出しようとする意欲によって促進されています。ブランドの歴史、製品の真正性、バーでの高い視認性などの要因がこの市場を支え、ブランドはプレミアム価格を維持し、販売量が軟化する中でも価値を保つことができています。世界の生産者は戦略を適応させており、プレミアムなレディ・トゥ・ドリンク(RTD)製品、トラベルリテール経路、および選択的なポートフォリオ拡大を活用して、若年層や機会的な飲酒者をプレミアムセグメントに引き込んでいます。競争力学は激化しており、主要プレイヤーはホワイトスピリッツ、プレミアムウイスキー、特定の機会に基づくイノベーションなど高成長分野に注力し、買収、売却、新製品投入を通じて対応しています。しかし、市場は課題にも直面しています。関税の上昇、節度志向のトレンド、複雑な流通規制がその例として挙げられます。その結果、将来の成功はカテゴリー全体の勢いよりも、緻密な実行力にかかっています。

レポートの主要ポイント

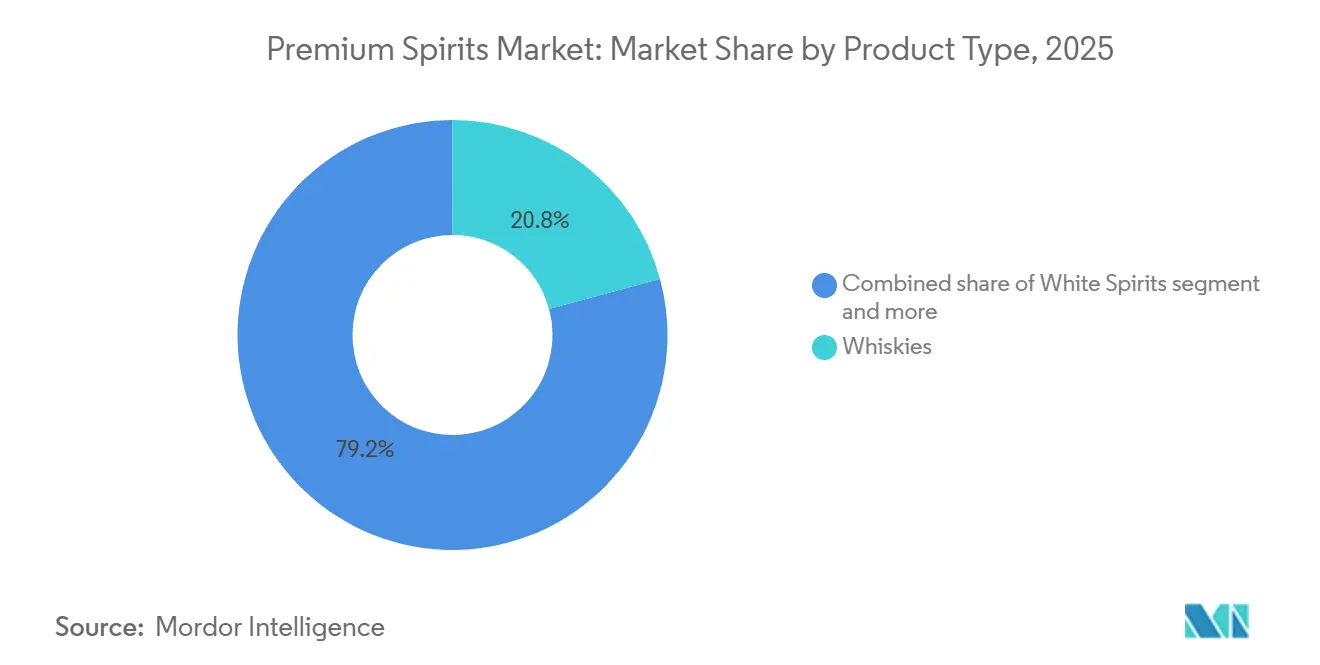

- 製品タイプ別では、ウイスキー類が2025年にプレミアムスピリッツ市場の最大シェアである22.89%を占め、一方でホワイトスピリッツは2026年から2031年にかけて最も速いCAGR4.07%で成長すると予測されています。

- エンドユーザー別では、男性が2025年にプレミアムスピリッツ市場の最大シェアである74.22%を占め、一方で女性は2026年から2031年にかけて最も速いCAGR4.42%で成長すると予測されています。

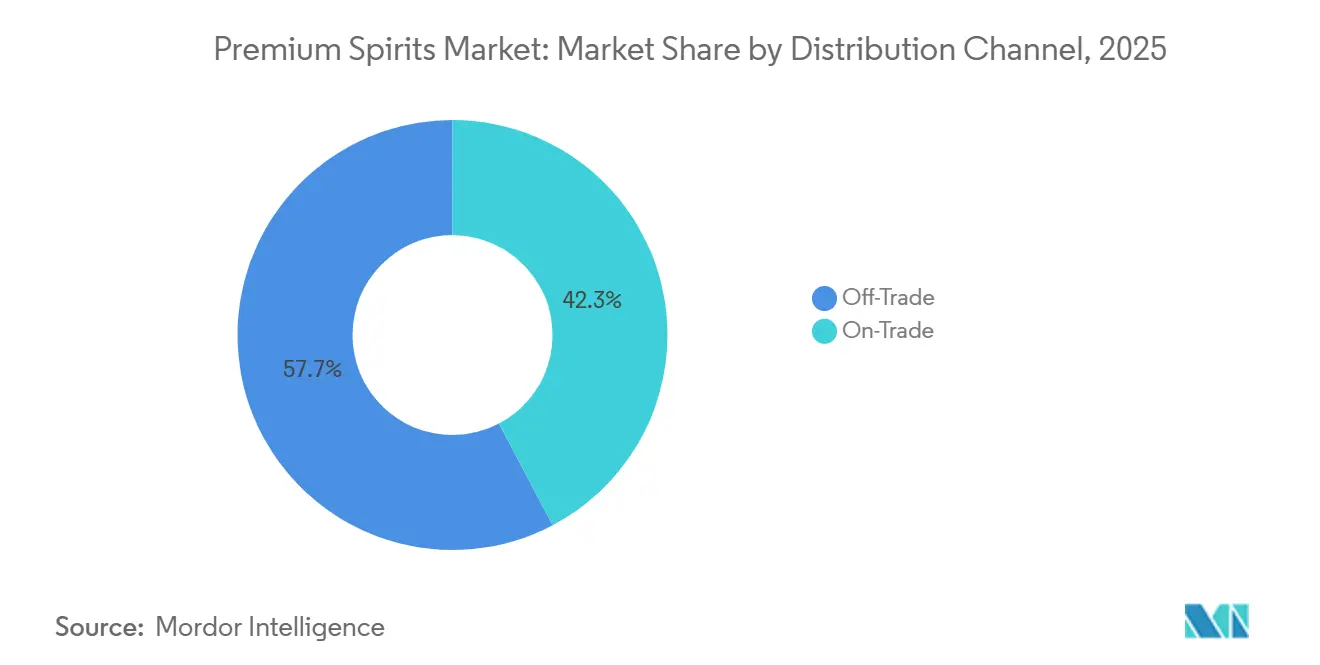

- 流通チャネル別では、オフトレードが2025年にプレミアムスピリッツ市場の最大シェアである57.71%を占め、一方でオントレードは2026年から2031年にかけて最も速いCAGR4.21%で成長すると予測されています。

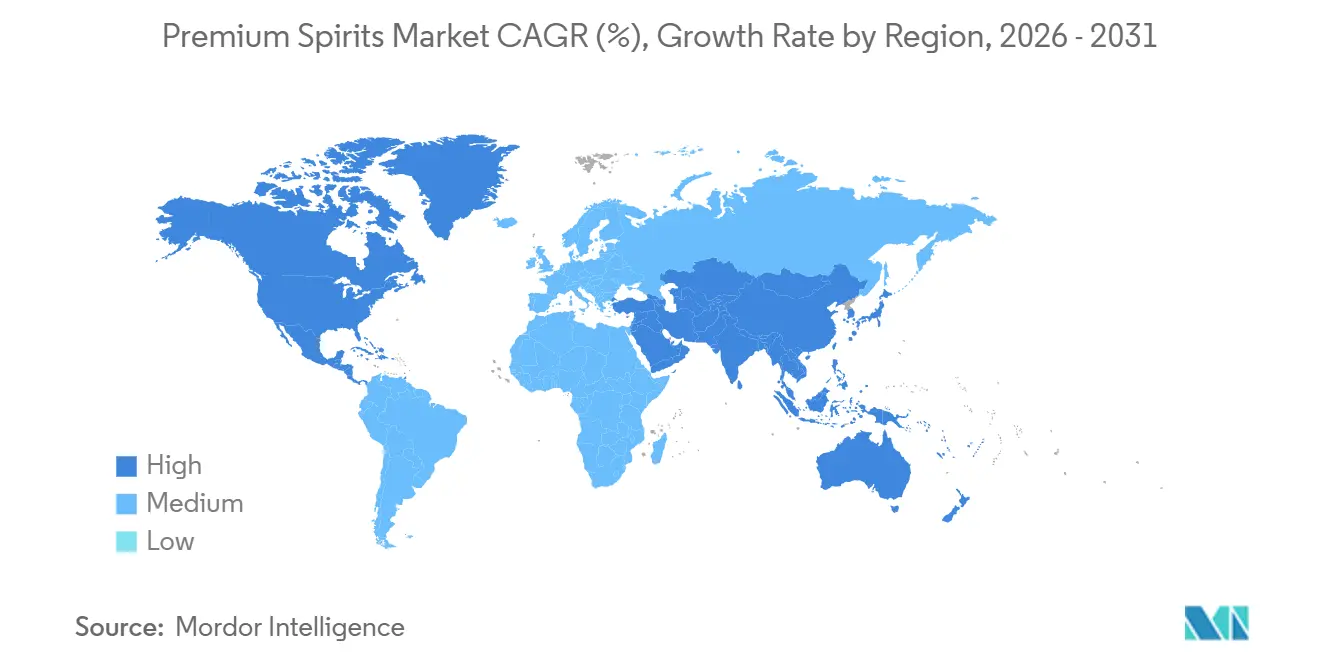

- 地域別では、北米が2025年にプレミアムスピリッツ市場の最大シェアである36.87%を占め、一方でアジア太平洋は2026年から2031年にかけて最も速いCAGR6.16%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプレミアムスピリッツ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアスピリッツ機会全体にわたるプレミアム化と上位購買 | +1.5% | グローバル | 中期(2~4年) |

| 新興都市中間層における可処分所得の増加 | +1.2% | アジア太平洋および南米 | 長期(4年以上) |

| カクテル文化とプレミアムオントレードの回復 | +0.9% | 欧州および北米が中心、アジア太平洋への波及 | 短期(2年以内) |

| 遺産、クラフト、ストーリーテリングを通じたブランドのプレミアム化 | +0.8% | グローバル、欧州および北米が先導 | 中期(2~4年) |

| 購買トリガーとしての産地透明性とトレーサビリティ | +0.6% | 北米および欧州 | 中期(2~4年) |

| プレミアムミックスを支える免税・トラベルリテールの回復 | +0.7% | グローバル、アジア太平洋および中東・アフリカが中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コアスピリッツ機会全体にわたるプレミアム化と上位購買

プレミアム化はプレミアムスピリッツ市場における最も明確な価値促進要因であり続けていますが、現在は広範な価格主導型拡大の初期段階と比べて、より選択的な形で進行しています。消費者は依然として上位購買を行っていますが、機会を絞り込み、ボトルや提供方法が追加支出に値するかどうかをより強く意識するようになっています。この行動は、品質の手がかりが強く、明確な製造ストーリーを持ち、目に見えるサービス儀式を備えたカテゴリーが、より広いアルコールカテゴリーが軟化して見える中でも勢いを維持するのに役立っています。また、プレミアムスピリッツ市場がカテゴリー全体の販売量との結びつきを弱め、購買機会の質との結びつきを強めていることも意味しています。したがって、アクセスしやすいプレミアム価格帯は超高級ティアよりも強い立場にあります。なぜなら、消費者がプレミアム参加を完全に諦めることなく、憧れと手頃さの両方を満たすことができるからです。このシフトは、プレミアムスピリッツ市場全体にわたって品揃え、チャネル戦略、新製品計画を再形成しており、特に一時的なプレステージ需要ではなくリピート購買を必要とするブランドにとって重要です。

新興都市中間層における可処分所得の増加

新興都市市場における所得の上昇は、プレミアムスピリッツ市場にとって最も持続的な支持基盤の一つであり続けており、特に主要都市以外ではプレミアムアルコールが歴史的に普及していなかった地域において顕著です。インドは、プレミアムおよびスーパープレミアムスピリッツの需要が、購買力、デジタル小売アクセス、社会的受容性の向上に伴い、大都市圏を超えて第2層・第3層都市へと広がっている最も明確な例として際立っています。この変化が重要なのは、プレミアムスピリッツ市場の対象基盤を、狭い富裕層コホートから、より頻繁にステップアップ購買を行う大きな憧れを持つ消費者グループへと広げるからです。また、多国籍および地元の生産者が、トップ都市のプレミアム販売のみに依存するのではなく、地域流通、プレミアム教育、エントリープレミアムポートフォリオを構築する強い理由を与えます。機会は一つの消費者プロフィールに限定されるものではなく、若年層のより機会主導型の購買行動や、ウイスキー、ラム、ウォッカ、クラフト主導カテゴリーにわたるプレミアム嗜好の幅広い組み合わせも指摘されています。予測期間中、プレミアムスピリッツ市場は、所得増加だけでなく、より良いチャネルリーチと明確な製品ポジショニングが伴う場所で最も恩恵を受ける可能性が高いです。

カクテル文化とプレミアムオントレードの回復

カクテル文化は、消費者がブランドのプレミアムスピリッツをストレートや瓶購入よりも社交的でアプローチしやすい環境で体験できるため、プレミアムスピリッツ市場の強力な商業的促進要因であり続けています。オントレードは、プレミアムへの転換が起こる場所としての重要性を取り戻しており、プレミアム食材、指名スピリッツの注文、体験主導のメニューが、消費者の支払い意欲とオペレーターの高付加価値サービスへの関心の両方を高めています。ブランドの食材としての視認性が中心的な役割を果たしており、スピリッツブランドが一般的なカクテルの説明の背後に隠れるのではなく、飲み物の一部として明確に位置づけられている場合、消費者はより肯定的に反応します。これはプレミアムスピリッツ市場にとって重要です。なぜなら、バーやレストランチャネルは直接の販売窓口であるだけでなく、後のオフトレード購買に影響を与える発見のファネルでもあるからです。プレミアムウイスキー、テキーラ、ジン、ホワイトスピリッツは、ミキサビリティ、バーテンダーの推薦、プレミアムメニューへの掲載がトライアルとリピートを支えるため、このパターンから特に恩恵を受けています。より多くのオペレーターがカクテルを客単価向上と会場差別化に活用するにつれて、プレミアムスピリッツ市場は価値実現とブランド構築の両方を同時に支えるチャネルを獲得しています。

遺産、クラフト、ストーリーテリングを通じたブランドのプレミアム化

プレミアムスピリッツ市場は、ボトル価格だけでなく、ブランドが産地、クラフト、熟成、製造者のアイデンティティに関する信頼できるストーリーにどれだけうまく品質を転換できるかによって、ますます形成されています。実際には、ステップアップを正当化するのに十分なほど具体的なストーリーが感じられる限り、生産経済に大きな構造的変化を加えることなく、より高い価格を設定する余地が生産者に与えられます。これは、遺産と現代的な文化的ポジショニングを融合させた製品投入を通じて示されており、確立されたブランドがプレミアムイメージを損なうことなく、異なる年齢層にわたって関連性を維持するのに役立っています。これはプレミアムスピリッツ市場において重要です。なぜなら、消費者はより選択的になっており、選択的な購買者は親しみやすさを超えた明確な選択理由を提供するブランドを好む傾向があるからです。トラベルリテールとギフティングチャネルはこの効果を強化します。なぜなら、ストーリー主導のパッケージングと限定リリースは、購買が自己報酬や社会的シグナリングと結びついている場合に特に効果的だからです。長期的には、アイデンティティが浅いか、プレミアムの信頼性が不明確なブランドは、プレミアムスピリッツ市場内での棚スペース、バーリスティング、価格設定を守ることが難しくなる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物品税と税金主導の店頭価格インフレ | -0.9% | 欧および北米 | 短期(2年以内) |

| 健康、節度、アルコール削減トレンド | -0.7% | グローバル | 長期(4年以上) |

| 断片化したライセンスと市場参入経路の複雑さ | -0.4% | アジア太平洋、中東、アフリカ | 中期(2~4年) |

| 広告、ラベリング、プロモーション規制 | -0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

物品税と税金主導の店頭価格インフレ

高い関税はプレミアムスピリッツ市場に対する重大な短期的制約です。これらの関税は、消費者が上位購買を望んでいる時に店頭価格を引き上げますが、それは設定された支出限度内においてのみです。英国では、過去3年間の関税引き上げが17%を超えています。これらの増税にもかかわらず、2025年から2026年度のスピリッツ関税収入は9,400万ポンド(1億2,690万米ドル)減少しました[1]出典:スコッチウイスキー協会、「スピリッツ業界、英国スピリッツ関税収入の9,400万ポンド減少に対応」、scotch-whisky.org.uk。この減少は、価格圧力が需要と税収の両方を抑制し得ることを示しています。影響は特に、プレミアムスピリッツ市場のより手頃なセグメントで深刻です。ここでは、消費者は高級品の購買者と比べて価格変動に対してより敏感です。その結果、「アクセスしやすいプレミアム」として位置づけられたブランドは、価格、知覚価値、販売量のバランスを取る必要があり、より厳しい課題に直面しています。複雑な地域税制を持つ市場では、課題はさらに深刻化します。輸入関税、州税、特定のマークアップが重なり合い、価格設定の柔軟性を制限します。これらの財政的圧力が続く場合、プレミアムスピリッツ市場は、強固な価格設定力を持つブランド、またはコストと流通チャネルに対してより戦略的なアプローチを採用するブランドへとますます傾いていくでしょう。

健康、節度、アルコール削減トレンド

節度はプレミアムスピリッツ市場をますます形成しており、消費者が飲む量だけでなく、他の飲料に対するアルコールの選択にも影響を与えています。2025年、米国の蒸留スピリッツのサプライヤー収益は2.2%減少して364億米ドルとなり、アルコール需要への圧力が低価格セグメントを超えて広がっていることを示しています出典:米国蒸留スピリッツ協議会、蒸留スピリッツ協議会2025年年次経済ブリーフィング。」、distilledspirits.org">[2] *当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウイスキー類がリーダーシップを維持しながらホワイトスピリッツが勢いを増す

2025年、ウイスキー類はプレミアムスピリッツ市場の22.9%のシェアを占め、グローバルで支配的な製品タイプとしての地位を確固たるものにしました。この優位性は、アメリカンバーボン、スコッチシングルモルト、アイリッシュウイスキー、ジャパニーズウイスキー、インディアンウイスキーのグローバルな人気によって支えられています。これらの多様な表現は、カテゴリーの地理的リーチを深めるだけでなく、複数のプレミアムエントリーポイントを導入します。ウイスキーの汎用性、すなわちストレート飲みとカクテルの両方に適していることが、小売業と接客業の両セクターでの需要を強化しています。北米では、バーボンが特別な重要性を持っています。その文化的な親しみやすさ、ギフティングにおける関連性、豊かなブランドの歴史が、より広いアルコール支出が選択的になる中でもプレミアム価格を確保しています。プレミアムスピリッツ市場におけるウイスキーセグメントは多様な価格帯を享受しており、消費者が大きな支出の飛躍をすることなく段階的に上位購買できるようにしています。

ホワイトスピリッツは、2031年までにCAGR4.1%でプレミアムスピリッツ市場をリードすると予測されています。この成長は、ジンがアルチザナルカテゴリーへと進化したことと、プレミアムなレディ・トゥ・ドリンク(RTD)やカクテルにおけるウォッカの復活によるものです。ホワイトスピリッツの汎用性により、主にストレート消費に焦点を当てたカテゴリーとは異なり、社交的な機会、バーフォーマット、多様な消費者グループにわたってシームレスに移行することができます。特に、大手生産者がクラフトジン資産に戦略的に投資しており、ポートフォリオにおけるプレミアムホワイトスピリッツの長期的な重要性への信念を示しています。今後、ホワイトスピリッツはウイスキーを完全に置き換えることはないかもしれませんが、プレミアム機会と適応可能なサービングフォーマットのより大きなシェアを獲得する態勢が整っています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:男性がコアベースを維持しながら女性が対象プールを拡大

2025年、男性はグローバル価値の74.2%を占め、プレミアムスピリッツ市場における支配的なエンドユーザーグループとしての地位を確固たるものにしました。この優位性は、ウイスキー、ラム、コニャックにおける長年のブランド構築努力に起因しており、マーケティング、ギフティング習慣、遺産イメージが伝統的に男性消費者にスポットライトを当ててきました。しかし、プレミアムスピリッツ市場は進化しています。男性が依然として販売を支えている一方で、市場は年齢、性別、ライフスタイルの嗜好にわたる需要の多様化を目撃しています。この進化は、より広いポートフォリオに対する業界のニーズを強調しています。企業は男性のコア需要を安定させながら、新興のプレミアム層に響くよう製品とメッセージングを調整する必要があります。

女性は2031年までにCAGR4.4%で成長すると予測されており、プレミアムスピリッツ分野で最も成長の速いエンドユーザーグループとして位置づけられています。このシフトは重要であり、男性消費者からの単なる移行ではなく、付加的な需要を示しています。この成長は、女性の高級スピリッツへの関与の増加、プレミアムウイスキーへの高まる関心、そして伝統的なカテゴリー規範に縛られない風味、プレゼンテーション、文化的ポジショニング要素への顕著な評価によるものです。プレミアムスピリッツ市場のこのセグメントは、消費者が伝統的なカテゴリー規範と並んで真正性、価値観、ブランドアイデンティティを優先するプレミアム購買行動のより広いトレンドを反映しています。その結果、プレミアムスピリッツ市場は、単一の歴史的な購買者プロフィールに固定されるのではなく、包括的なプレミアム需要に向けて、製品デザイン、パッケージング、機会フレーミング、コミュニケーション戦略のシフトを目撃する可能性が高いです。

流通チャネル別:オフトレードが現在の価値をリードしながらオントレードが将来の勢いを構築

2025年、オフトレードチャネルはプレミアムスピリッツ市場の57.7%という支配的なシェアを占めました。この優位性は、酒販店、専門小売業者、その他のオフトレード会場が提供する利点によるものです。これらのプラットフォームにより、買い物客はブランドを比較し、多様な品揃えを探索し、余裕を持ってプレミアムボトルを補充することができます。さらに、オフトレードチャネルはプレミアム製品へのよりスムーズな移行を促進します。ここでは、価格の透明性とプロモーション戦略が、バーやレストランの訪問に伴う高い価格タグなしに、消費者を高級品の購買へと誘導することができます。特に専門小売業者は、プレミアムスピリッツの景観において重要な位置を占めています。幅広い品揃えを提供するだけでなく、専門的なアドバイスを提供し、ギフティングニーズに応え、すでにプレミアムな選択に傾いている消費者を引き付けます。したがって、プレミアム機会が進化する中でも、オフトレードチャネルはプレミアムスピリッツ市場を支え続け、規模、家庭への普及、リピート購買を促進しています。

予測では、オントレードチャネルが2031年までにCAGR4.2%という最も速い速度で拡大し、プレミアムスピリッツ分野で最も戦略的に重要な成長経路としての地位を確固たるものにするとされています。オントレードの重要性は単なる収益創出を超えています。バー、レストラン、ホスピタリティ会場などの施設は、消費者体験を形成し、トライアル、ブランド認知、知覚品質要素に影響を与える上で重要な役割を果たしており、これはパッケージ小売が模倣するのに苦労する要素です。プレミアムカクテル、厳選されたスピリッツの品揃え、テイスティングイベント、強化されたプレゼンテーションが、消費者の選択高めるだけでなく、その後のオフトレード購買にも影響を与えることが明らかになっています。したがって、プレミアムスピリッツ業界のオントレードセグメントは、販売経路と教育プラットフォームの両方として機能しており、特にバーテンダーの推薦やカクテルの文脈が価値を明確にするカテゴリーにおいて重要です。今後、プレミアムスピリッツ市場は、オントレードとオフトレードを孤立したチャネル戦略としてではなく、単一のプレミアムジャーニーの相互に関連した側面として捉える生産者から最も恩恵を受けるでしょう。

地域分析

2025年、北米はプレミアムスピリッツ市場の36.9%という支配的なシェアを占め、最大の地域プレイヤーとしての地位を確固たるものにしました。364億米ドルという驚異的なスピリッツ収益を誇る米国を中心に、地域の強さは明らかです。プレミアムバーボンとテネシーウイスキーが国内基盤を支える一方、ウォッカ、テキーラ、メスカルが様々な機会と消費者タイプに向けた品揃えを多様化しています。カナダとメキシコの両国が地域プロフィールを強化しています。カナダはプレミアムウイスキーへの需要を促進し、メキシコは国内消費とプレミアムアガベの堅調な輸出市場を通じてその地位を高めています。関税の不確実性や供給チェーンと価格設定における輸入スピリッツの複雑さなどの課題にもかかわらず、北米の規模、ブランド認知、高度な小売インフラがプレミアムスピリッツ分野でのリーダーシップを確保しています。

アジア太平洋は、2031年までにプレミアムスピリッツ市場でCAGR6.2%という堅調な成長を予測し、先頭に立つ態勢が整っています。インドは主要な成長ドライバーとして際立っており、より広い都市と カテゴリーにわたってプレミアムおよびスーパープレミアムセグメントの両方で上昇を目撃しています。地域の説得力のある成長の物語は、所得の上昇、都市化、デジタルアクセシビリティ、輸入および国内プレミアムスピリッツの両方を探索する意欲によって促進されています。中国は依然として重要ですが、その軌跡は不均一に見えます。国内の白酒ギフティングは安定化しており、一方で特定の国際チャネルと輸出活動は増加しています。一方、日本、韓国、台湾、東南アジアの一部などの国々が物語を豊かにし、プレミアムウイスキーとトラベル関連購買への需要を支えています。

欧州は、アジア太平洋と比べて拡大ペースが遅く、北米よりも厳格な政策圧力に直面しているにもかかわらず、プレミアムスピリッツ市場において重要なプレイヤーであり続けています。地域の優位性は、豊かなカテゴリーの遺産、観光によって支えられた堅調なオントレード需要、英国、ドイツ、フランス、イタリア、スペインなどの市場の重要性にあります。しかし、英国は課題に直面しています。繰り返される関税引き上げが消費者の購買力を圧迫し、平均販売価格が安定している中でも販売量の成長を制限しています。南米と中東・アフリカは現在より小規模で運営されていますが、特にプレミアムウイスキー、ラム、トラベルリテールギフティングにおいて新興の機会を提示しています。中東のトラベルリテールハブは特に注目に値し、国際出発と高級ギフティングへの嗜好がスピリッツミックスを高めています[3]出典:免税世界評議会(DFWC)、「グローバルトラベルリテールレポート2025年第1部」、dfwc.org。全体として、この景観は、北米の成熟した需要が先導し、アジア太平洋の高まるプレミアム採用によって支えられ、欧州の遺産と観光、および特定の新興市場によって影響を受けるプレミアムスピリッツ市場を明らかにしています。

競争環境

プレミアムスピリッツ市場は中程度の断片化レベルを持ち、少数のグローバルグループが多くの著名なブランドを支配・管理しています。一方、多数のクラフトおよび地域生産者が地域のニッチを争っています。Diageo、Pernod Ricard、Bacardi、LVMH Moët Hennessy、Suntoryはプレミアムスピリッツの景観において重要な役割を果たしています。これらの大手企業はグローバル流通、ブランドの遺産、強固な財務基盤を活用して、チャネル全体でイノベーション深みを推進しています。同時に、地域の産地、クラフトアイデンティティ、機敏な製品開発を重視する小規模生産者は、しばしば消費者トレンドを設定し、その商業的関連性を強調しています。このダイナミクスは、プレミアムスピリッツ分野においてデュアルスピードの競争環境を生み出しており、グローバルな規模とローカルな真正性は、その強みは異なるものの、どちらも重要性を持っています。

買収主導のプレミアムポートフォリオ構築が主要な戦略テーマとして際立っています。大手生産者は、ゼロから培うことが困難な資産であるクラフトまたは地域の信頼性を活用して、小規模ブランドをますます買収しています。このトレンドを強調するように、DiageoのNao Spiritsへの戦略的投資とPernod Ricardの英国クラフト蒸留への参入は、業界の大手企業が急速に進化するサブカテゴリーでの存在感を強化するために標的を絞った買収を活用していることを示しています。さらに、ポートフォリオの合理化が明確なトレンドとして浮上しており、業界の大手企業は優先度の低い資産から撤退しています。この戦略的シフトにより、長期的なプレミアム需要が見込まれるカテゴリーと地域に資本を再配分することができます。その結果、プレミアムスピリッツ市場は、広範なポートフォリオ戦略から離れ、カテゴリーの品質、価格ダイナミクス、市場アプローチを中心とした、より識別力のある決定を好む方向へと移行しています。

プレミアムスピリッツ市場における競争は、ますますイノベーションによって推進されています。確立されたブランドは、コアブランドエクイティを維持しながら、より若く、より多様な消費者を引き付けるために製品拡張を巧みに活用しています。その好例が、高級ブランドをカクテルスペースに巧みに位置づけながらもプレミアムエッセンスを保持したRémy Vの投入です。同様に、Chivas Regalの新しい16年物バリアントの導入は、その遺産と文化的パートナーシップを活用してプレミアムウイスキーの地位を損なうことなく訴求力を広げています。企業はまた、進化するチャネルに適応し、高購買意欲エリアでの視認性を高めることを目的として、より多くのトラベルリテール限定品、プレミアム限定版、バー向けのイノベーションを導入しています。要約すると、プレミアムスピリッツ市場は、ポートフォリオ戦略、プレミアムナラティブ、チャネル実行の整合性に成功がますますかかっている、より規律的で選択的なアプローチへと進化しています。

プレミアムスピリッツ業界のリーダー

-

Diageo plc

-

Pernod Ricard S.A.

-

Bacardi Limited

-

Brown-Forman Corporation

-

LVMH Moët Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Diageoは、1992年に蒸留され176本のみを産出するStitzel Reserve 31年物バーボンを発表しました。これはアメリカンウイスキープレミアムスペクトルの頂点でブランドエクイティを高めるために設計された超限定シングルカスクリリースとして位置づけられています。

- 2026年4月:Chivas Regalは、フォーミュラ1アンバサダーのCharles Leclercと共同制作した初の16年物エクスプレッションを小売価格70米ドルで発売しました。これはブランドの現代史における初の新しい永続的なエイジステートメントであり、より広い、若い、富裕な消費者層をターゲットにしています。

- 2026年3月:Rémy Cointreauは、100%フランス産ブドウから蒸留されたクリアなホワイトスピリッツであるRémy Vを発売しました。これは同社のコアコニャックフランチャイズに隣接するカクテル機会と若年消費者の需要を取り込むために設計されています。

- 2026年3月:Johnnie Walkerは、アメリカンホワイトオークのエックスバーボン樽のみで熟成された新しい永続的なスコッチウイスキーエクスプレッションであるBlack Caskを発売しました。米国で750ミリリットルあたり35米ドルで販売され、フラッグシップレンジをバーボンクロスオーバーの飲酒機会へと拡大しています。

グローバルプレミアムスピリッツ市場レポートの範囲

| ブランデーおよびコニャック |

| リキュール |

| ラム |

| テキーラおよびメスカル |

| ウイスキー類 |

| ホワイトスピリッツ |

| その他のスピリッツ種類 |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店・酒販店 |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ブランデーおよびコニャック | |

| リキュール | ||

| ラム | ||

| テキーラおよびメスカル | ||

| ウイスキー類 | ||

| ホワイトスピリッツ | ||

| その他のスピリッツ種類 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒販店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| モロッコ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年までのプレミアムスピリッツ市場の予測値はいくらですか?

プレミアムスピリッツ市場は、2026年の2,457億米ドルからCAGR6.8%で成長し、2031年までに3,410億米ドルに達すると予測されています。

現在のプレミアムスピリッツ販売をリードしている製品カテゴリーはどれですか?

ウイスキー類は2025年に22.9%の金額シェアで製品販売をリードしており、バーボン、スコッチ、アイリッシュウイスキー、ジャパニーズウイスキー、インディアンウイスキーにわたる強い需要によって支えられています。

2031年まで最も速く拡大している製品イプはどれですか?

ホワイトスピリッツは、プレミアムジンのポジショニングとカクテルおよびRTDフォーマットにおけるウォッカの役割に支えられ、2031年までにCAGR4.1%という最も速いペースで成長すると予測されています。

プレミアムスピリッツで最大のシェアを持つ地域はどこですか?

北米は2025年に36.9%のシェアで首位に立ち、米国の規模とプレミアムウイスキー、ウォッカ、テキーラまたはメスカルへの強い需要によって支えられています。

最終更新日: