Taille et part du marché des spiritueux premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.73 Milliards de dollars |

| Taille du Marché (2031) | 340.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des spiritueux premium par Mordor Intelligence

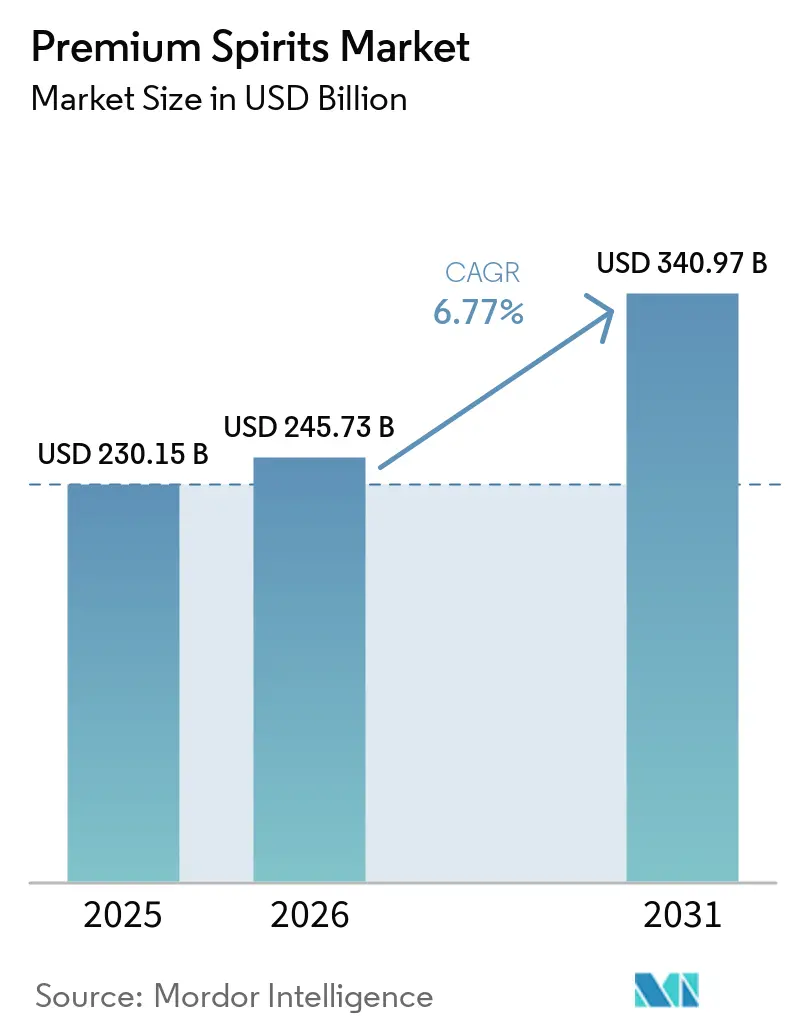

La taille du marché des spiritueux premium devrait s'étendre de 230,2 milliards USD en 2025 à 245,7 milliards USD en 2026, puis atteindre 341 milliards USD d'ici 2031, enregistrant un CAGR de 6,8 % entre 2026 et 2031. Malgré les fluctuations de la demande globale en alcool, le marché des spiritueux premium est sur une trajectoire ascendante. Cette croissance est alimentée par la volonté des consommateurs de dépenser davantage pour des expériences de dégustation soigneusement sélectionnées. Des facteurs tels que l'héritage des marques, l'authenticité des produits et une visibilité accrue dans les bars renforcent ce marché, permettant aux marques de pratiquer des prix premium et de maintenir leur valeur, même dans un contexte de volumes en baisse. Les producteurs mondiaux adaptent leurs stratégies en s'appuyant sur des offres premium prêtes à boire (RTD), des circuits de vente en détaxe et des expansions sélectives de portefeuille pour attirer les consommateurs jeunes et occasionnels vers le segment premium. La dynamique concurrentielle s'intensifie, les grands acteurs se concentrant sur des domaines à forte croissance tels que les spiritueux blancs, le whisky premium et l'innovation axée sur des occasions spécifiques, à travers des acquisitions, des cessions et de nouveaux lancements. Cependant, le marché est confronté à des défis : la hausse des droits d'accise, une tendance à la modération et un labyrinthe de réglementations en matière de distribution. Par conséquent, les succès futurs dépendent davantage d'une exécution méticuleuse que de la dynamique globale de la catégorie.

Principaux enseignements du rapport

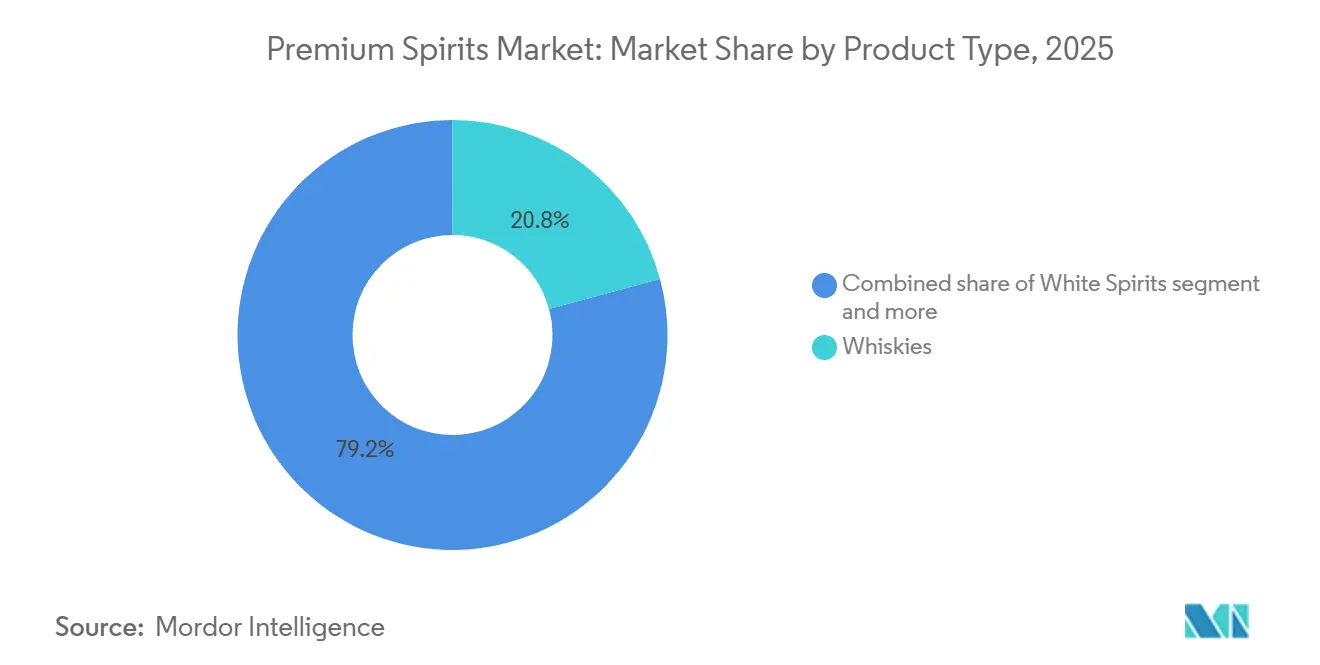

- Par type de produit, les whiskies représentaient la plus grande part du marché des spiritueux premium, à 22,89 % en 2025, tandis que les spiritueux blancs devraient croître au CAGR le plus rapide de 4,07 % durant la période 2026-2031.

- Par utilisateur final, les hommes représentaient la plus grande part du marché des spiritueux premium, à 74,22 % en 2025, tandis que les femmes devraient croître au CAGR le plus rapide de 4,42 % durant la période 2026-2031.

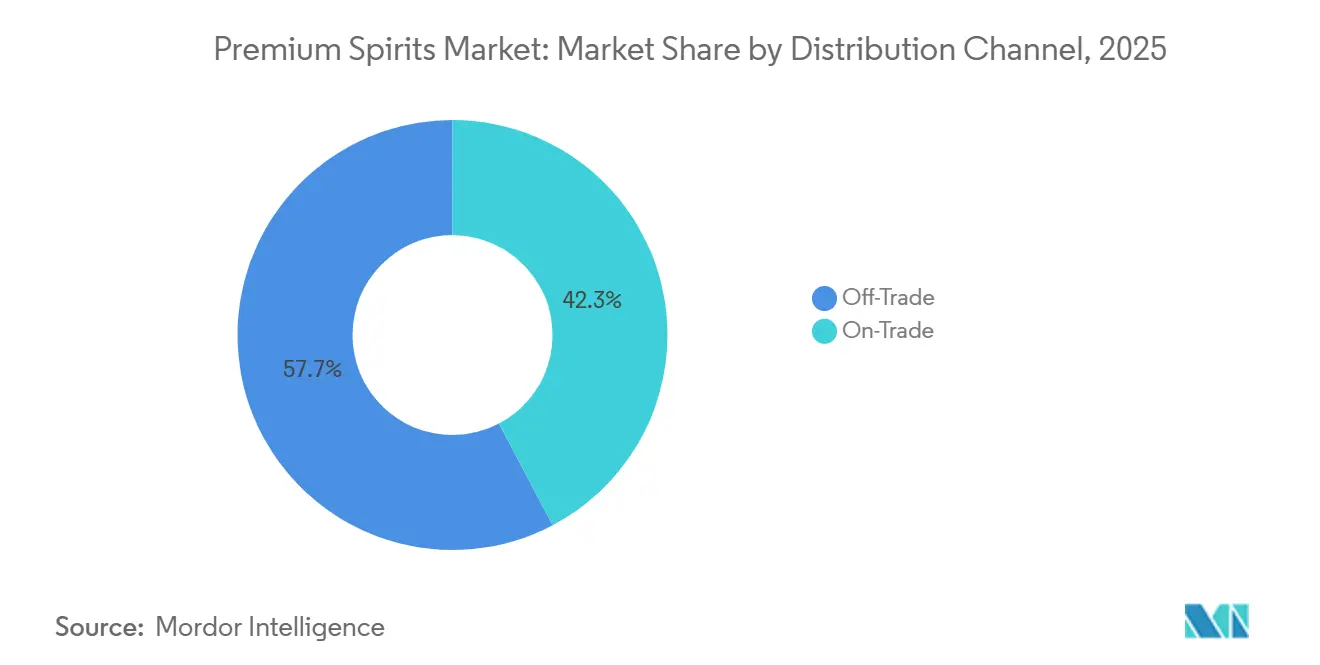

- Par canal de distribution, le commerce hors place représentait la plus grande part du marché des spiritueux premium, à 57,71 % en 2025, tandis que le commerce sur place devrait croître au CAGR le plus rapide de 4,21 % durant la période 2026-2031.

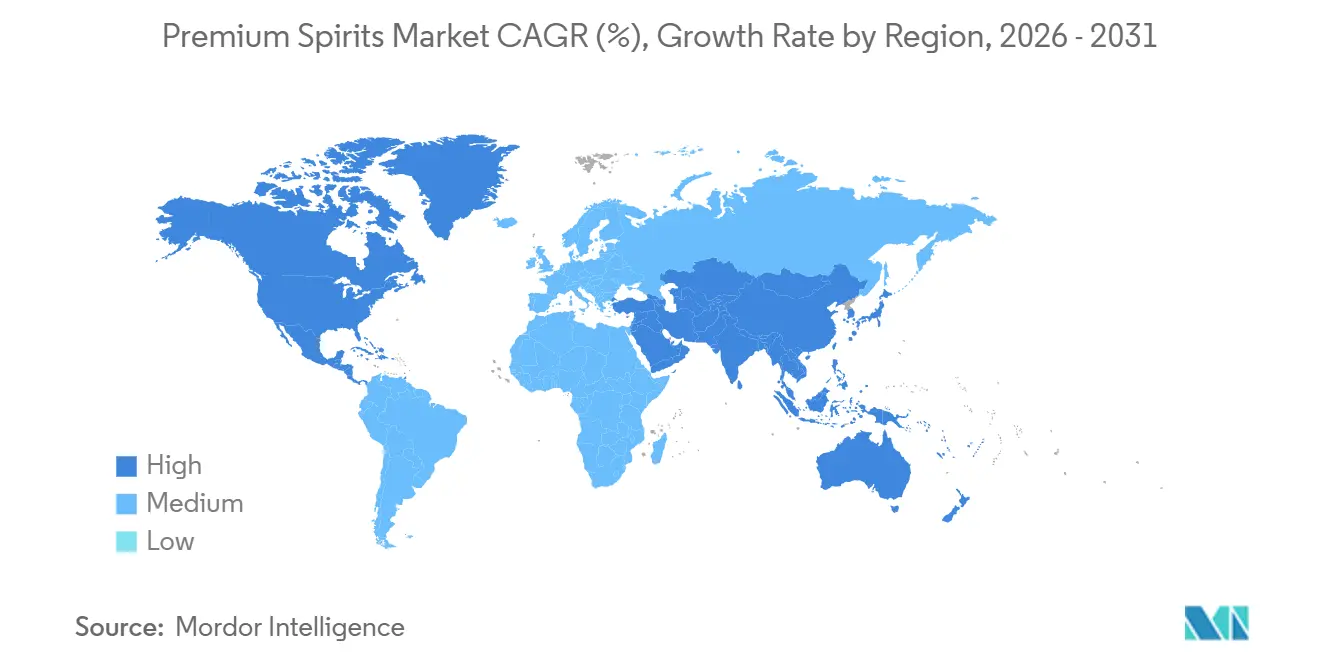

- Par géographie, l'Amérique du Nord représentait la plus grande part du marché des spiritueux premium, à 36,87 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,16 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des spiritueux premium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et montée en gamme lors des occasions de consommation de spiritueux | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible dans les classes moyennes urbaines émergentes | +1.2% | Asie-Pacifique et Amérique du Sud | Long terme (≥ 4 ans) |

| Culture du cocktail et reprise du commerce sur place premium | +0.9% | Europe et Amérique du Nord en tête, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation des marques par le patrimoine, l'artisanat et la narration | +0.8% | Mondial, avec l'Europe et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Transparence de la provenance et traçabilité comme déclencheur d'achat | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Reprise de la détaxe et du commerce de voyage soutenant le mix premium | +0.7% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et montée en gamme lors des occasions de consommation de spiritueux

La premiumisation demeure le moteur de valeur le plus évident sur le marché des spiritueux premium, mais elle s'opère désormais de manière plus sélective qu'au cours de la phase antérieure d'expansion généralisée tirée par les prix. Les consommateurs continuent de monter en gamme, bien qu'ils le fassent lors de moins d'occasions et en accordant une plus grande attention à la question de savoir si une bouteille ou un service justifie la dépense supplémentaire. Ce comportement aide les catégories dotées de signaux de qualité plus forts, d'histoires de production claires et de rituels de service visibles à maintenir leur élan, même lorsque la catégorie alcool dans son ensemble semble plus molle. Cela signifie également que le marché des spiritueux premium est de moins en moins lié aux volumes totaux de la catégorie et de plus en plus lié à la qualité de l'occasion d'achat elle-même. Les points de prix premium accessibles se trouvent donc dans une position plus solide que les segments ultra-luxe, car ils répondent à la fois à l'aspiration et à l'accessibilité financière sans contraindre les consommateurs à abandonner totalement leur participation au segment premium. Ce changement remodèle l'assortiment, la stratégie de canal et la planification des nouveaux produits sur l'ensemble du marché des spiritueux premium, en particulier pour les marques qui ont besoin d'achats répétés plutôt que d'une demande de prestige ponctuelle.

Hausse du revenu disponible dans les classes moyennes urbaines émergentes

La hausse des revenus dans les marchés urbains émergents continue de constituer l'un des soutiens les plus durables pour le marché des spiritueux premium, en particulier là où l'alcool premium a historiquement été sous-pénétré en dehors des grandes villes. L'Inde se distingue comme l'exemple le plus clair, avec une demande de spiritueux premium et super-premium qui s'étend au-delà des centres métropolitains vers les villes de rang 2 et de rang 3, à mesure que le pouvoir d'achat, l'accès au commerce numérique et l'acceptation sociale s'améliorent. Ce changement est important car il élargit la base adressable du marché des spiritueux premium, passant d'une étroite cohorte aisée à un groupe plus large de consommateurs aspirationnels effectuant des achats de montée en gamme plus fréquemment. Il donne également aux producteurs multinationaux et locaux une raison plus forte de développer la distribution régionale, l'éducation premium et des portefeuilles d'entrée de gamme premium, plutôt que de s'appuyer uniquement sur les ventes premium dans les grandes villes. L'opportunité ne se limite pas à un seul profil de consommateur, car les données indiquent également un comportement d'achat plus jeune et davantage axé sur les occasions, ainsi qu'un mix plus large de préférences premium dans les catégories whisky, rhum, vodka et artisanat. Sur la période de prévision, le marché des spiritueux premium devrait bénéficier le plus là où les gains de revenus s'accompagnent d'une meilleure portée des canaux de distribution et d'un positionnement produit clair, plutôt que de la seule croissance des revenus.

Culture du cocktail et reprise du commerce sur place premium

La culture du cocktail demeure un puissant moteur commercial pour le marché des spiritueux premium, car elle aide les consommateurs à découvrir des spiritueux premium de marque dans un cadre plus social et plus accessible que la consommation pure ou les achats en bouteille. Le commerce sur place retrouve son importance en tant que lieu où s'opère la conversion premium, les ingrédients haut de gamme, les commandes de spiritueux nommés et les menus axés sur l'expérience augmentant à la fois la volonté de payer des consommateurs et l'intérêt des opérateurs pour des services à plus haute valeur ajoutée. La visibilité des ingrédients de marque joue un rôle central, car les consommateurs réagissent plus positivement lorsque la marque de spiritueux fait clairement partie de la boisson plutôt que d'être dissimulée derrière une description générique de cocktail. Cela est important pour le marché des spiritueux premium car le canal des bars et restaurants n'est pas seulement un point de vente direct, mais aussi un entonnoir de découverte qui influence les achats ultérieurs hors place. Le whisky premium, la tequila, le gin et les spiritueux blancs bénéficient particulièrement de ce schéma, car la mixabilité, la recommandation du barman et le placement sur les menus premium soutiennent l'essai et la fidélisation. À mesure que davantage d'opérateurs utilisent les cocktails pour augmenter la valeur du ticket et différencier leurs établissements, le marché des spiritueux premium bénéficie d'un canal qui soutient à la fois la réalisation de valeur et la construction de marque simultanément.

Premiumisation des marques par le patrimoine, l'artisanat et la narration

Le marché des spiritueux premium est de plus en plus façonné par la capacité des marques à traduire la qualité en une histoire crédible autour de la provenance, de l'artisanat, du vieillissement et de l'identité du producteur, plutôt que par le seul prix de la bouteille. En pratique, cela donne aux producteurs la possibilité de pratiquer des prix plus élevés avec des changements structurels limités à l'économie de production, à condition que l'histoire soit suffisamment spécifique pour justifier la montée en gamme. Les données montrent cela à travers des lancements qui mêlent patrimoine et positionnement culturel contemporain, ce qui aide les noms établis à rester pertinents auprès de différents groupes d'âge sans affaiblir leur image premium. Cela est important sur le marché des spiritueux premium car les consommateurs deviennent plus sélectifs, et les acheteurs sélectifs ont tendance à favoriser les marques qui offrent une raison plus claire de les choisir au-delà de la simple notoriété. Les circuits de vente en détaxe et les canaux de cadeaux renforcent cet effet, car les emballages axés sur la narration et les éditions limitées fonctionnent particulièrement bien lorsque l'achat est lié à la récompense personnelle ou à la signalisation sociale. À terme, les marques à faible identité ou aux références premium peu claires auront probablement plus de mal à défendre leur espace en rayon, leurs référencements dans les bars et leurs prix au sein du marché des spiritueux premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits d'accise et inflation des prix en rayon due à la fiscalité | -0.9% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Tendances à la santé, à la modération et à la réduction de la consommation d'alcool | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Complexité des licences fragmentées et des circuits de mise sur le marché | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Restrictions en matière de publicité, d'étiquetage et de promotion | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'accise et inflation des prix en rayon due à la fiscalité

La hausse des droits d'accise constitue une contrainte à court terme significative pour le marché des spiritueux premium. Ces droits élèvent les prix en rayon au moment même où les consommateurs sont prêts à monter en gamme, mais uniquement dans des limites de dépenses définies. Au Royaume-Uni, les augmentations de droits au cours des trois dernières années ont dépassé 17 %. Malgré ces hausses fiscales, les recettes des droits sur les spiritueux ont chuté de 94 millions GBP (126,9 millions USD) au cours de l'exercice fiscal 2025-26[1]Source : Scotch Whisky Association, "Le secteur des spiritueux réagit à la baisse de 94 millions GBP des recettes des droits sur les spiritueux au Royaume-Uni", scotch-whisky.org.uk. Ce déclin souligne comment les pressions sur les prix peuvent freiner à la fois la demande et les recettes fiscales. L'impact est particulièrement sévère sur le segment le plus accessible du marché des spiritueux premium. Ici, les consommateurs sont plus sensibles aux variations de prix que ceux situés à l'extrémité luxe. Par conséquent, les marques positionnées comme « premium accessible » font face à un défi plus serré, devant équilibrer prix, valeur perçue et volume des ventes. Dans les marchés dotés de systèmes fiscaux locaux complexes, le défi s'intensifie. Les droits à l'importation, les taxes d'État et les majorations spécifiques s'accumulent, limitant la flexibilité tarifaire. Si ces pressions fiscales persistent, le marché des spiritueux premium s'orientera de plus en plus vers des marques dotées d'un fort pouvoir de fixation des prix ou vers celles adoptant une approche plus stratégique en matière de coûts et de canaux de distribution.

Tendances à la santé, à la modération et à la réduction de la consommation d'alcool

La modération façonne de plus en plus le marché des spiritueux premium, influençant non seulement la quantité consommée par les consommateurs, mais aussi leur choix de l'alcool par rapport à d'autres boissons. En 2025, le chiffre d'affaires des fournisseurs américains de spiritueux distillés a reculé de 2,2 % pour atteindre 36,4 milliards USD, indiquant que la pression sur la demande d'alcool s'étend au-delà des segments à prix plus basSource : Distilled Spirits Council of the United States, Distilled Spirits Council Annual Economic Briefing 2025.", distilledspirits.org">[2]. Ce changement est attribué à des facteurs tels que l'utilisation des GLP-1, les incitations culturelles à réduire la consommation d'alcool et l'essor des formats alternatifs, tous en concurrence pour les occasions qui favorisaient traditionnellement les spiritueux. Bien que le marché des spiritueux premium reste quelque peu protégé par les consommateurs adoptant une approche « boire moins mais mieux », ce tampon s'érode à mesure que la fréquence de consommation diminue. La qualité croissante des alternatives à faible teneur en alcool ou sans alcool augmente la probabilité que les consommateurs axés sur le premium diversifient leurs choix. À l'avenir, le marché des spiritueux premium devra faire évoluer son architecture de marque pour intégrer la modération, tout en préservant son identité premium et ses marges bénéficiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les whiskies conservent le leadership tandis que les spiritueux blancs gagnent en vitesse

En 2025, les whiskies ont revendiqué une part de 22,9 % du marché des spiritueux premium, consolidant leur position de type de produit dominant à l'échelle mondiale. Cette domination est renforcée par l'attrait mondial du bourbon américain, des single malts écossais, du whiskey irlandais, du whisky japonais et du whisky indien. Ces expressions diverses non seulement approfondissent la portée géographique de la catégorie, mais introduisent également de multiples points d'entrée premium. La polyvalence du whisky, adapté aussi bien à la dégustation pure qu'aux cocktails, a renforcé sa demande dans les secteurs de la vente au détail et de l'hôtellerie. En Amérique du Nord, le bourbon revêt une importance particulière. Sa familiarité culturelle, sa pertinence dans les cadeaux et son riche patrimoine de marque garantissent des prix premium, même dans un contexte de dépenses alcool plus sélectives. Le segment whisky du marché des spiritueux premium bénéficie d'une gamme diversifiée de points de prix, permettant aux consommateurs de monter progressivement en gamme plutôt que de faire un bond significatif dans leurs dépenses.

Les spiritueux blancs devraient mener le marché des spiritueux premium avec un CAGR de 4,1 % jusqu'en 2031. Cette croissance est attribuée à l'évolution du gin vers une catégorie artisanale et à la résurgence de la vodka dans les prêts à boire (RTD) premium et les cocktails. La polyvalence des spiritueux blancs leur permet de s'adapter facilement à différentes occasions sociales, formats de bars et groupes de consommateurs diversifiés, contrairement aux catégories qui se concentrent principalement sur la consommation pure. Notamment, les grands producteurs investissent stratégiquement dans des actifs de gin artisanal, signalant leur conviction dans l'importance à long terme des spiritueux blancs premium dans leurs portefeuilles. À l'avenir, bien que les spiritueux blancs ne déplacent pas nécessairement le whisky, ils sont bien positionnés pour capter une plus grande part des occasions premium et des formats de service adaptables.

Par utilisateur final : les hommes conservent la base principale tandis que les femmes élargissent le bassin adressable

En 2025, les hommes représentaient 74,2 % de la valeur mondiale, consolidant leur statut de groupe d'utilisateurs finaux dominant sur le marché des spiritueux premium. Cette domination découle d'efforts de construction de marque de longue date dans le whisky, le rhum et le cognac, où le marketing, les habitudes de cadeaux et les images patrimoniales ont traditionnellement mis en avant les consommateurs masculins. Cependant, le marché des spiritueux premium évolue. Bien que les hommes ancrent toujours les ventes, le marché assiste à une diversification de la demande selon l'âge, le genre et les préférences de style de vie. Cette évolution souligne le besoin de l'industrie d'un portefeuille plus large. Les entreprises doivent stabiliser la demande masculine principale tout en adaptant les produits et les messages pour résonner auprès des publics premium émergents.

Les femmes devraient croître à un CAGR de 4,4 % jusqu'en 2031, les positionnant comme le groupe d'utilisateurs finaux à la croissance la plus rapide dans l'arène des spiritueux premium. Ce changement est significatif, indiquant une demande additive plutôt qu'un simple transfert depuis les consommateurs masculins. La croissance est attribuée à l'engagement croissant des femmes envers les spiritueux de luxe, à un intérêt accru pour le whisky premium et à une appréciation prononcée pour la saveur, la présentation et les éléments de positionnement culturel qui semblent moins liés aux normes traditionnelles de la catégorie. Ce segment du marché des spiritueux premium reflète une tendance plus large dans le comportement d'achat premium, où les consommateurs privilégient l'authenticité, les valeurs et l'identité de marque aux côtés des normes traditionnelles de la catégorie. Par conséquent, le marché des spiritueux premium devrait connaître une évolution dans la conception des produits, l'emballage, le cadrage des occasions et les stratégies de communication, s'orientant vers une demande premium inclusive plutôt qu'ancrée à un profil d'acheteur historique singulier.

Par canal de distribution : le commerce hors place domine la valeur actuelle tandis que le commerce sur place construit l'élan futur

En 2025, les canaux hors place commandaient une part dominante de 57,7 % du marché des spiritueux premium. Cette domination est attribuée aux avantages offerts par les magasins de spiritueux, les détaillants spécialisés et autres points de vente hors place. Ces plateformes permettent aux acheteurs de comparer les marques, d'explorer des sélections diverses et de renouveler leurs bouteilles premium à leur convenance. De plus, les canaux hors place facilitent une transition plus fluide vers les produits premium. Ici, la transparence des prix et les stratégies promotionnelles peuvent inciter les consommateurs vers des achats haut de gamme, souvent sans le prix élevé associé aux visites en bar ou au restaurant. Les détaillants spécialisés, en particulier, occupent une position centrale dans le paysage des spiritueux premium. Ils offrent non seulement un large choix, mais fournissent également des conseils d'experts, répondent aux besoins en matière de cadeaux et engagent des consommateurs déjà enclins vers des choix premium. Ainsi, même à mesure que les occasions premium évoluent, les canaux hors place continuent d'ancrer le marché des spiritueux premium, stimulant l'échelle, la pénétration des ménages et les achats répétés.

Les prévisions indiquent que le canal sur place se développera au rythme le plus rapide, affichant un CAGR de 4,2 % jusqu'en 2031, consolidant son statut d'avenue de croissance la plus stratégiquement vitale dans l'arène des spiritueux premium. L'importance du commerce sur place va au-delà de la simple génération de revenus. Les établissements tels que les bars, les restaurants et les lieux d'hôtellerie jouent un rôle crucial dans la formation des expériences des consommateurs, influençant l'essai, la reconnaissance de marque et les éléments de qualité perçue que le commerce de détail emballé peine à reproduire. Les données révèlent que les cocktails premium, les sélections de spiritueux soigneusement choisies, les événements de dégustation et une présentation améliorée non seulement élèvent les choix des consommateurs, mais influencent également les achats hors place ultérieurs. Ainsi, le segment sur place du secteur des spiritueux premium fonctionne doublement comme une avenue de vente et une plateforme éducative, en particulier pour les catégories où les recommandations des barmans ou les contextes de cocktails élucident la valeur. À l'avenir, le marché des spiritueux premium a le plus à gagner des producteurs qui considèrent le commerce sur place et hors place comme des facettes interconnectées d'un parcours premium singulier, plutôt que comme des stratégies de canal isolées.

Analyse géographique

En 2025, l'Amérique du Nord commandait une part dominante de 36,9 % du marché des spiritueux premium, consolidant sa position de plus grand acteur régional. Ancrée par les États-Unis, qui affichaient un chiffre d'affaires impressionnant de 36,4 milliards USD en spiritueux, la force de la région est évidente. Tandis que le bourbon premium et le whiskey du Tennessee ancrent la base domestique, la vodka, la tequila et le mezcal diversifient l'offre pour diverses occasions et types de consommateurs. Le Canada et le Mexique renforcent tous deux le profil régional : le Canada stimule la demande de whisky premium, et le Mexique renforce sa position grâce à la consommation domestique et à un marché d'exportation robuste pour l'agave premium. Malgré des défis tels que les incertitudes tarifaires et les complexités des spiritueux importés dans les chaînes d'approvisionnement et la tarification, l'échelle, la notoriété des marques et l'infrastructure de vente au détail avancée de l'Amérique du Nord assurent son leadership dans l'arène des spiritueux premium.

L'Asie-Pacifique est en passe de mener la charge, prévoyant une croissance robuste de 6,2 % de CAGR sur le marché des spiritueux premium jusqu'en 2031. L'Inde se distingue comme le principal moteur de croissance, enregistrant une hausse dans les segments premium et super-premium dans un éventail plus large de villes et de catégories. La narrative de croissance convaincante de la région est alimentée par la hausse des revenus, l'urbanisation, l'accessibilité numérique et une envie d'explorer à la fois les spiritueux premium importés et domestiques. Bien que la Chine reste significative, sa trajectoire semble inégale : les cadeaux de baijiu domestique se stabilisent, tandis que certains canaux internationaux et activités d'exportation sont en hausse. Pendant ce temps, des nations comme le Japon, la Corée du Sud, Taïwan et des segments de l'Asie du Sud-Est enrichissent la narrative, renforçant la demande de whisky premium et d'achats liés aux voyages.

L'Europe, malgré un rythme d'expansion plus lent par rapport à l'Asie-Pacifique et faisant face à des pressions politiques plus strictes que l'Amérique du Nord, reste un acteur central sur le marché des spiritueux premium. Les avantages de la région résident dans son riche patrimoine de catégorie, une forte demande sur place renforcée par le tourisme, et la prééminence de marchés tels que le Royaume-Uni, l'Allemagne, la France, l'Italie et l'Espagne. Cependant, le Royaume-Uni fait face à des défis : des hausses répétées des droits d'accise pèsent sur l'accessibilité financière des consommateurs et limitent la croissance des volumes, même si les prix de vente moyens se maintiennent. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique opèrent actuellement à plus petite échelle, ils présentent des opportunités émergentes, notamment pour le whisky premium, le rhum et les cadeaux en détaxe. Les hubs de vente en détaxe du Moyen-Orient méritent une attention particulière, les départs internationaux et le goût pour les cadeaux premium élevant le mix de spiritueux[3]Source : Duty Free World Council (DFWC), " Rapport mondial sur le commerce de voyage 2025 partie un" , dfwc.org. Collectivement, le paysage révèle un marché des spiritueux premium mené par la demande mature de l'Amérique du Nord, soutenu par l'adoption premium croissante de l'Asie-Pacifique, et influencé par le patrimoine et le tourisme de l'Europe, aux côtés de marchés émergents sélectifs.

Paysage concurrentiel

Le marché des spiritueux premium présente un niveau modéré de fragmentation, avec une poignée de groupes mondiaux dominant et contrôlant de nombreuses marques de premier plan. Pendant ce temps, de nombreux producteurs artisanaux et régionaux se disputent des niches locales. Diageo, Pernod Ricard, Bacardi, LVMH Moët Hennessy et Suntory jouent des rôles essentiels dans le paysage des spiritueux premium. Ces géants s'appuient sur une distribution mondiale, un patrimoine de marque et un solide soutien financier pour stimuler l'innovation et la profondeur à travers les canaux. Parallèlement, les producteurs plus petits, avec leur accent sur la provenance locale, l'identité artisanale et le développement agile de produits, définissent souvent les tendances des consommateurs, soulignant leur pertinence commerciale. Cette dynamique crée un paysage concurrentiel à deux vitesses dans l'arène des spiritueux premium, où l'échelle mondiale et l'authenticité locale, bien que distinctes dans leurs forces, revêtent toutes deux une importance significative.

La construction de portefeuille premium par acquisitions se distingue comme un thème stratégique principal. Les grands producteurs acquièrent de plus en plus de petites marques, capitalisant sur leur crédibilité artisanale ou locale inhérente, un atout difficile à cultiver de zéro. Illustrant cette tendance, l'investissement stratégique de Diageo dans Nao Spirits et l'incursion de Pernod Ricard dans la distillation artisanale britannique soulignent comment les piliers de l'industrie s'appuient sur des acquisitions ciblées pour renforcer leur présence dans des sous-catégories en rapide évolution. De plus, la rationalisation des portefeuilles émerge comme une tendance claire, les géants de l'industrie se séparant d'actifs moins prioritaires. Ce changement stratégique leur permet de rediriger le capital vers des catégories et des régions positionnées pour une forte demande premium à long terme. Par conséquent, le marché des spiritueux premium assiste à un éloignement des stratégies de portefeuille à large base, au profit de décisions plus éclairées centrées sur la qualité de la catégorie, la dynamique des prix et l'approche du marché.

La concurrence sur le marché des spiritueux premium est de plus en plus tirée par l'innovation. Les marques établies utilisent habilement les extensions de produits pour engager des consommateurs plus jeunes et plus polyvalents, tout en préservant leur capital de marque principal. Une illustration parfaite est le lancement de Rémy V, qui positionne habilement une marque de luxe dans l'espace des cocktails, tout en conservant son essence premium. De même, l'introduction par Chivas Regal d'une nouvelle variante 16 ans d'âge s'appuie sur son patrimoine et ses partenariats culturels pour élargir son attrait, sans compromettre son statut de whisky premium. Les entreprises s'adaptent également aux canaux en évolution, introduisant davantage d'exclusivités en détaxe, d'éditions limitées premium et d'innovations adaptées aux bars, toutes visant à améliorer la visibilité dans les zones à forte intention d'achat. En résumé, le marché des spiritueux premium évolue vers une approche plus disciplinée et sélective, le succès dépendant de plus en plus de l'alignement de la stratégie de portefeuille, de la narrative premium et de l'exécution des canaux.

Leaders du secteur des spiritueux premium

-

Diageo plc

-

Pernod Ricard S.A.

-

Bacardi Limited

-

Brown-Forman Corporation

-

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Diageo dévoile le Stitzel Reserve 31 ans d'âge Bourbon, distillé en 1992 et ne produisant que 176 bouteilles, positionné comme une édition ultra-limitée en fût unique conçue pour renforcer le capital de marque au sommet du spectre premium du whiskey américain.

- Avril 2026 : Chivas Regal lance sa toute première expression 16 ans d'âge, co-créée avec l'ambassadeur de la Formule 1 Charles Leclerc à un prix de détail de 70 USD, marquant la première nouvelle mention d'âge permanente de la marque dans son histoire moderne et ciblant une base de consommateurs plus large, plus jeune et aisée.

- Mars 2026 : Rémy Cointreau lance Rémy V, un spiritueux blanc clair distillé à partir de 100 % de raisins français et conçu pour capter la demande liée aux occasions de cocktails et aux consommateurs plus jeunes, adjacente à la franchise cognac principale de l'entreprise.

- Mars 2026 : Johnnie Walker lance Black Cask, une nouvelle expression permanente de Scotch whisky vieillie exclusivement en fûts de chêne blanc américain ex-bourbon, disponible à 35 USD les 750 ml aux États-Unis, étendant la gamme phare vers une occasion de dégustation à la croisée du bourbon.

Portée du rapport mondial sur le marché des spiritueux premium

| Brandy et cognac |

| Liqueur |

| Rhum |

| Tequila et mezcal |

| Whiskies |

| Spiritueux blancs |

| Autres types de spiritueux |

| Hommes |

| Femmes |

| Commerce sur place | |

| Commerce hors place | Magasins spécialisés / magasins de spiritueux |

| Autres canaux hors place |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Maroc | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Brandy et cognac | |

| Liqueur | ||

| Rhum | ||

| Tequila et mezcal | ||

| Whiskies | ||

| Spiritueux blancs | ||

| Autres types de spiritueux | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | Commerce sur place | |

| Commerce hors place | Magasins spécialisés / magasins de spiritueux | |

| Autres canaux hors place | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Maroc | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des spiritueux premium d'ici 2031 ?

Le marché des spiritueux premium devrait atteindre 341 milliards USD d'ici 2031, en hausse par rapport à 245,7 milliards USD en 2026, avec un CAGR de 6,8 %.

Quelle catégorie de produits domine actuellement les ventes de spiritueux premium ?

Les whiskies ont dominé les ventes de produits avec une part de valeur de 22,9 % en 2025, soutenue par une forte demande pour le bourbon, le Scotch, le whiskey irlandais, le whisky japonais et le whisky indien.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les spiritueux blancs devraient croître au rythme le plus rapide, avec un CAGR de 4,1 % jusqu'en 2031, aidés par le positionnement du gin premium et le rôle de la vodka dans les formats cocktail et RTD.

Quelle région détient la plus grande part du marché des spiritueux premium ?

L'Amérique du Nord était en tête avec une part de 36,9 % en 2025, soutenue par l'échelle des tats-Unis et la forte demande de whiskey premium, de vodka et de tequila ou mezcal.

Dernière mise à jour de la page le: