ヨーロッパのクラフトスピリッツ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

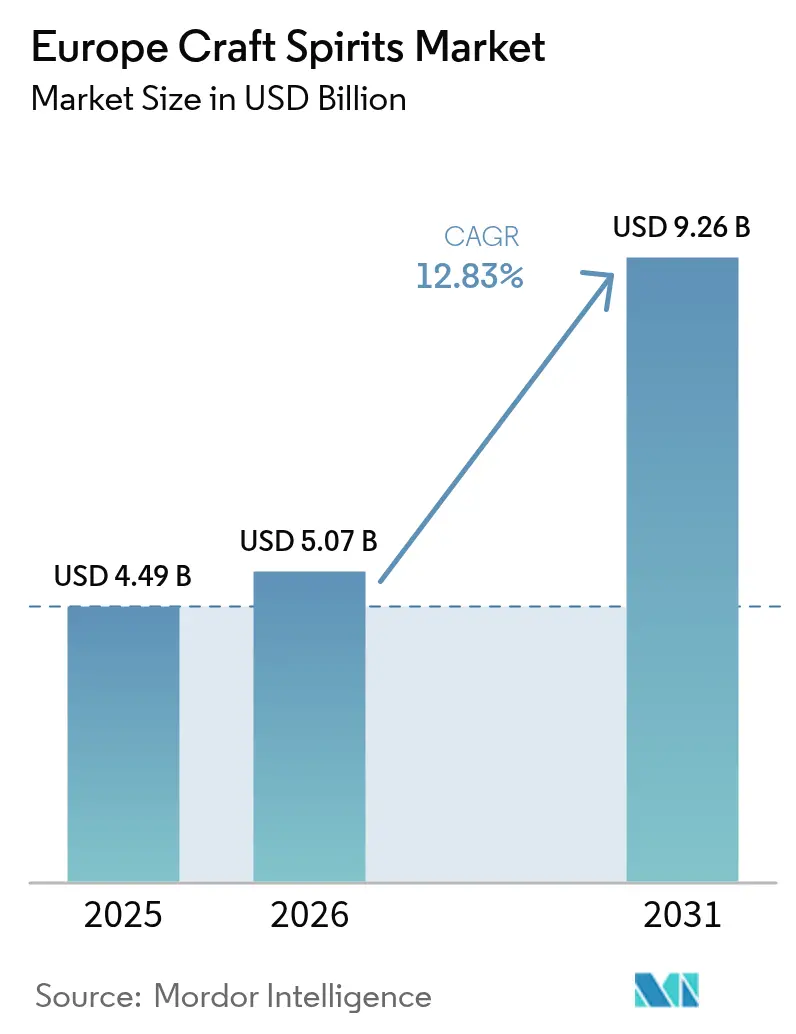

| 基準年の市場規模 (2025) | 4.49 十億米ドル |

| 市場規模 (2026) | 5.07 十億米ドル |

| 市場規模 (2031) | 9.26 十億米ドル |

| 成長率 (2026 - 2031) | 12.83% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのクラフトスピリッツ市場分析

ヨーロッパのクラフトスピリッツ市場規模は2025年にUSD 44億9,000万と評価され、2026年のUSD 50億7,000万から2031年にはUSD 92億6,000万に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は12.83%です。この市場は持続可能な生産慣行への明確な移行を示しており、蒸留業者はエコフレンドリーな包装、エネルギー効率の高いプロセス、地元原料の調達を実施しています。これらの環境への取り組みは、持続可能な製品に対する消費者の好みと一致しています。ヨーロッパのクラフトスピリッツの状況は、多様な職人的生産者によって特徴付けられており、イギリス、ドイツ、フランスなどの国々がクラフト蒸留所の設立において先頭に立っています。小バッチ生産方法、独自のフレーバープロファイル、および地域の原料が、クラフトスピリッツを大量生産品と区別しています。この市場は、強固な地域の伝統、地理的表示の保護、および本物の地元産スピリッツへの消費者の関心の高まりから恩恵を受けています。さらに、カクテル文化の台頭と高級オントレード会場への需要の増加が、ヨーロッパ全土のクラフトスピリッツメーカーに新たな機会を生み出しています。

主要レポートのポイント

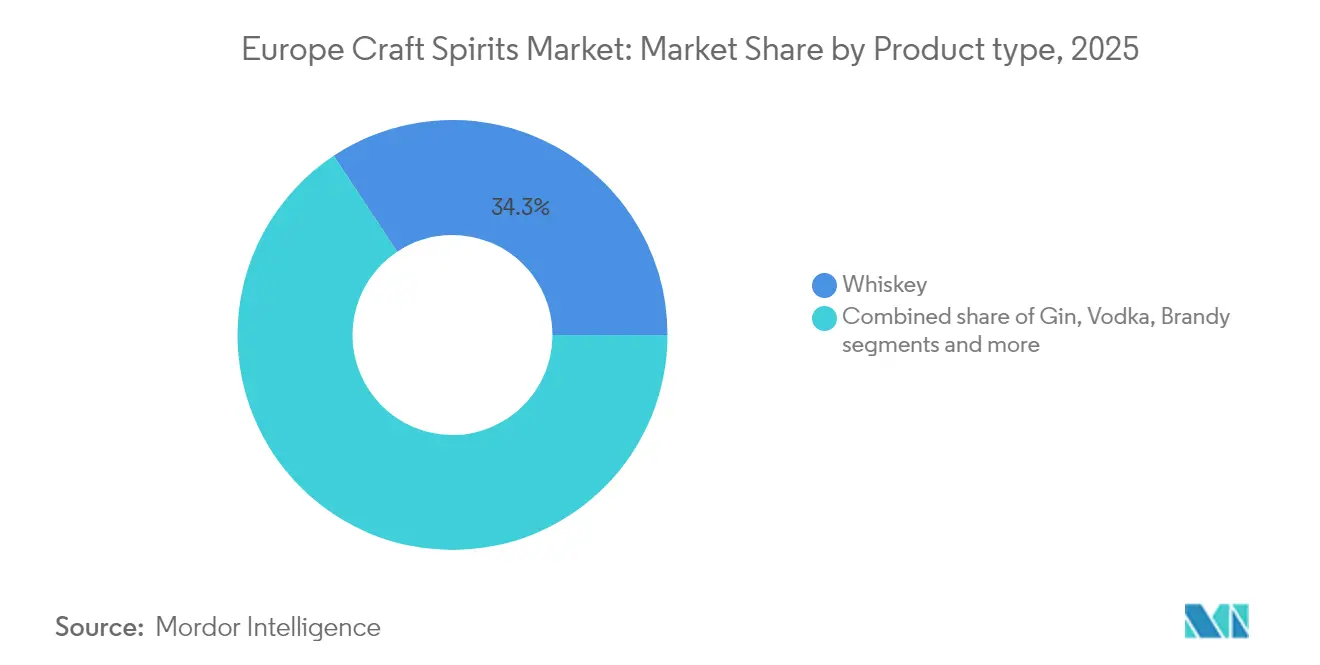

- 製品タイプ別では、ウイスキーが2025年のヨーロッパのクラフトスピリッツ市場シェアの34.32%を占めてトップに立ち、ジンは2031年までに最も速い13.03%のCAGRで成長すると予測されています。

- 原料別では、穀物ベースのスピリッツが2025年のヨーロッパのクラフトスピリッツ市場規模の55.74%を占め、果物ベースのスピリッツは2026年〜2031年の間に13.28%のCAGRで拡大する見込みです。

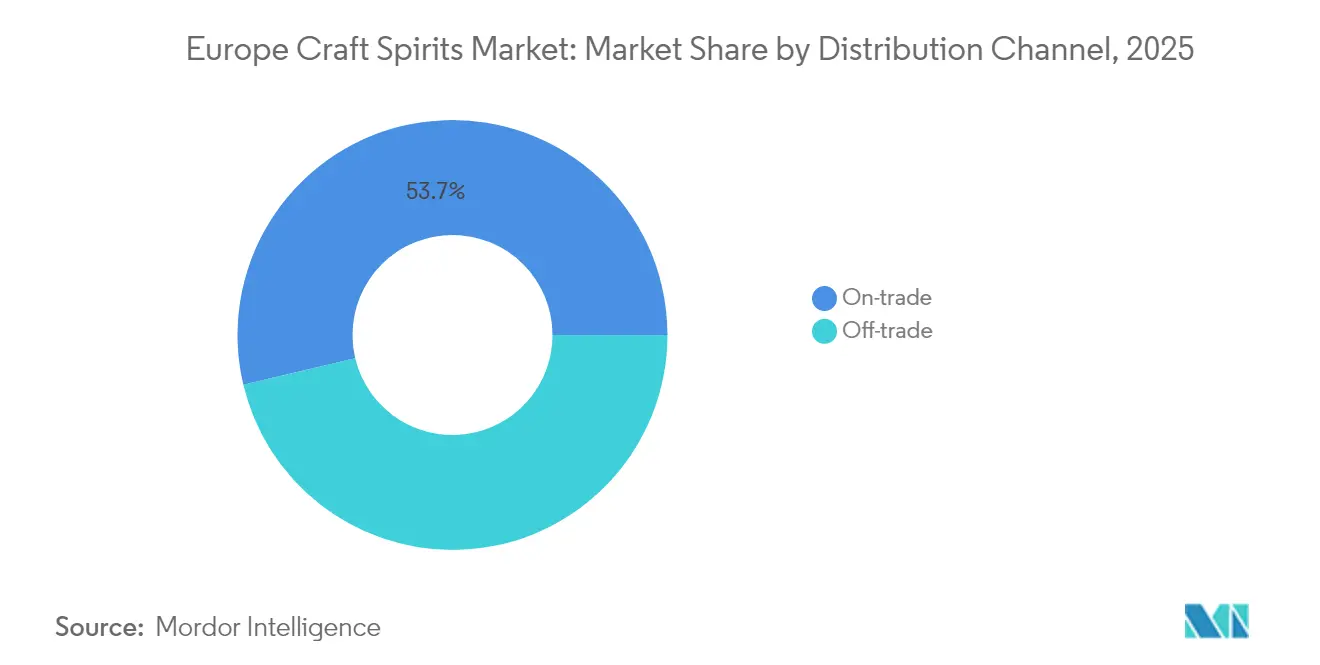

- 流通チャネル別では、オントレードが2025年の収益の53.72%を獲得し、オフトレードはデジタルおよびダイレクト・トゥ・コンシューマーモデルの台頭により12.64%のCAGRで加速すると予測されています。

- 地域別では、イギリスが2025年のヨーロッパのクラフトスピリッツ市場規模の24.52%のシェアを占め、ドイツは2026年〜2031年にわたって13.74%のCAGRを達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのクラフトスピリッツ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 観光・ホスピタリティの成長がポジティブな成長に貢献 | +3.2% | イギリス、ドイツ、フランス、スペイン、イタリア | 中期(2〜4年) |

| 原料およびアルコール度数における製品差別化 | +2.6% | ドイツ、イギリス、フランス、スウェーデン | 中期(2〜4年) |

| プレミアムアルコール飲料への需要の急増 | +2.3% | イギリス、フランス、ドイツ、オランダ | 短期(2年以内) |

| 革新的なフレーバーへの嗜好の増加 | +1.9% | ドイツ、イギリス、スウェーデン、ポーランド | 短期(2年以内) |

| スピリッツ製造における持続可能な生産方法への注目の高まり | +1.6% | スウェーデン、ドイツ、オランダ、フランス | 長期(4年以上) |

| 電子商取引およびダイレクト・トゥ・コンシューマーチャネルによる市場アクセスの向上 | +1.3% | イギリス、ドイツ、フランス、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

観光・ホスピタリティの成長がポジティブな成長に貢献

観光・ホスピタリティ部門の成長がヨーロッパのクラフトスピリッツ市場の拡大を牽引しています。ヨーロッパ全土における国際および国内観光の増加は、地域の伝統と職人技を体現する本物の高品質飲料への需要を高めています。観光客は、地元の蒸留所を中心とした地域のフレーバーを特徴とする独自の飲酒体験を求めています。このトレンドは観光地や都市で顕著であり、バー、パブ、専門クラフトスピリッツ会場が訪問者に多様なヨーロッパのクラフトスピリッツを紹介しています。国連世界観光機関(UN Tourism)によると、ヨーロッパへの国際旅行者到着数は前年と比較して2024年に大幅に増加しました。2024年には、ヨーロッパへのインバウンド到着数は約7億4,700万人に達しました [1]出典:国連世界観光機関、「2024年に国際観光がパンデミック前の水準を回復」、unwto.org。

原料およびアルコール度数における製品差別化

ヨーロッパのクラフトスピリッツメーカーは、革新的な原料を開発し、多様なアルコール度数オプションを提供することで、積極的に独自の製品を創出しています。これらの企業は、様々な消費者の好みや飲酒機会に応えるために、プレミアムスピリッツとローアルコール・ノンアルコール代替品を組み合わせた広範な製品ポートフォリオを構築しています。市場は健康意識の高まりのトレンドに対応しており、Diageoの2025年フォーサイトレポートに記録されているように、若い消費者が「ゼブラストライピング」行動を採用していることが示されています。この行動は、消費者が社交的な場でアルコール飲料とノンアルコール飲料を意図的に交互に飲む習慣を指し、バランスのとれた消費習慣へのより広い移行を反映しています。このトレンドは、健康意識に基づく意思決定が購買パターンに影響を与え、クラフトスピリッツ市場における製品開発戦略を形成していることを示しており、特に飲料の選択において楽しみと健康の両方を優先する若い人口統計グループの間で顕著です。

プレミアムアルコール飲料への需要の急増

ヨーロッパのスピリッツ市場は、経済的な圧力の中でもプレミアム製品への大幅な移行を示しています。ヨーロッパ全土の消費者は、独自のフレーバー、本物の原料、伝統的な職人技を特徴とする高品質な職人的スピリッツをますます好むようになっています。このトレンドは、個性、遺産、そして本物のブランドストーリーを提供する製品を重視する若い人口統計層と都市部の消費者の間で特に顕著です。市場はプレミアム、スーパープレミアム、フレーバードスピリッツへの需要の増加を示しています。消費者は限定版リリース、熟成スピリッツ、および地域の特性と伝統的な生産方法を強調した製品への投資意欲を高めています。United Spirits Limitedの財務実績はこのトレンドを反映しており、同社のプレスティッジ・アンド・アバブセグメントが2023〜24年の純売上の87.4%を占め、11.9%の成長を達成しました。若い消費者の間でプレミアムオプションへの強い好みが見られることは、品質認識における根本的な変化を示しており、長期的にカテゴリーの価値成長が持続することを示唆しています。

革新的なフレーバーへの嗜好の増加

フレーバーの革新はスピリッツ市場における主要な成長原動力として台頭しており、特に実験的な味のプロファイルへの関心を高める若い消費者の間で顕著です。フレーバーテキーラは、伝統的な生産方法を重視しながら新しい飲酒体験を求める消費者を引き付け、大幅な成長を示しています。ヨーロッパのクラフト蒸留所は、革新的なボタニカルの組み合わせと熟成技術を導入することでこのトレンドを強化しており、これを大手企業が後に採用しています。拡大するフレーバーの状況は、ジンの製造業者がウイスキースタイルのボタニカルを取り入れ、ウォッカブランドがリキュールに似たフルーツフォワードのプロファイルを開発するなど、伝統的なカテゴリーの区別を解消しています。この進化は新たな市場ダイナミクスと消費機会を生み出しています。2024年5月、アブソルートはイギリスでハニーフレーバーウォッカを発売し、天然フレーバーと独特のゴールデンハニーテイストプロファイルを特徴としています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な政府規制 | -1.9% | イギリス、スウェーデン、フィンランド、フランス | 中期(2〜4年) |

| 過剰消費に関する健康上の懸念 | -1.6% | スウェーデン、オランダ、ドイツ、フランス | 長期(4年以上) |

| クラフトスピリッツのプレミアム価格設定が価格敏感な消費者の抵抗に直面 | -1.0% | スペイン、ポーランド、イタリア、その他のヨーロッパ | 短期(2年以内) |

| 保管および熟成要件が生産サイクルと運営コストを増加させる | -0.6% | イギリス、フランス、ドイツ、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

ヨーロッパのスピリッツ市場は、コンプライアンス上の課題と潜在的な市場アクセス障壁を生み出す規制上の圧力の高まりに直面しています。イギリスによるアルコール税制の導入は、製品カテゴリーではなくアルコール含有量に基づいて課税を行い、スピリッツポートフォリオ全体の価格戦略に影響を与えています。欧州連合(EU)によるエタノールを生殖毒性物質(CMR物質)として分類することの検討は、製品処方とマーケティング上の主張に重大な影響を与える可能性があります。ベルギーによる2024年のアルコール販売制限の導入は、製品の入手可能性を制限し、違反に対するより厳しい罰則を課しています [2]出典:ベルガニュースエージェンシー、「政府がタバコとアルコールの販売制限を承認」、belganewsagency.eu。これらの規制変更は複雑なコンプライアンス環境を生み出し、特に規制上のリソースが限られた小規模生産者に影響を与え、運営コストを増加させ、マーケティングの柔軟性を制約しています。

過剰消費に関する健康上の懸念

健康意識の高まりと過度なアルコール消費に関する懸念は、ヨーロッパのクラフトスピリッツ市場の成長軌道に対する根本的な制約を構成しています。消費者の好みは、アルコール含有量が低い製品や完全なアルコール消費の禁酒に向けた測定可能な変化を示しています。多くのヨーロッパの国々では、スピリッツの消費量はビールやワインと比較して比較的低いです。これは部分的に文化的な好みによるもので、ワインはしばしば食事と一緒に適度に楽しまれます。さらに、適度なアルコール消費への傾向が高まり、大量飲酒の減少が見られます。アルコール消費を適度にする傾向があり、より多くの人々がローアルコールの選択肢を選ぶか、ノンアルコール飲料を選ぶ傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウイスキーが首位、ジンが成長を加速

ウイスキーは2025年のヨーロッパのスピリッツ市場で34.32%の市場シェアを保有し、主要製品カテゴリーとしての地位を維持しています。この優位性は、強固な遺産と効果的なプレミアムポジショニング戦略から生まれています。ジンは、独自の体験を求める消費者に響くボタニカルの革新とクラフト生産方法に牽引され、2026年〜2031年の予測CAGRが13.03%と顕著な勢いを示しています。ウォッカはフレーバーバリエーションとミキサビリティ属性を通じて相当な市場プレゼンスを維持し、ブランデーはフランスとスペインでプレミアムステータスを維持しています。テキーラとラムのカテゴリーは、プレミアムオファリングとカクテル文化における存在感の増大を通じて拡大しています。

製品カテゴリーがクロスカテゴリーイノベーションを通じてますます相互接続されるにつれて、市場構造は変革しています。Diageoはこのトレンドを体現しており、そのプレミアムポートフォリオ戦略は特にテキーラセグメントで顕著な成果をもたらし、Don Julioは2024年度に大幅な成長を示しました。企業は単一カテゴリーに集中するのではなく、多様なスピリッツポートフォリオを管理し、明確な市場ポジションを確立するために洗練されたブランドアーキテクチャとポートフォリオ管理アプローチを必要としています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:穀物ベースのリーダーシップが果物ベースの挑戦に直面

穀物ベースのスピリッツは2025年のヨーロッパ市場で55.74%の支配的なシェアを保有しています。このリーダーシップの地位は、ウイスキー、ウォッカ、ジンカテゴリー全体にわたる確立された生産インフラと広範な消費者受容から生まれています。セグメントの堅牢なサプライチェーンとスケーラブルな生産能力は、バリューからウルトラプレミアムまでの価格帯全体にわたって一貫した品質を確保しています。果物ベースのスピリッツは2026年〜2031年の間に13.28%のCAGRで成長すると予測されています。

この成長は、特に地域の起源と伝統的な製造プロセスを強調するプレミアムブランデーとフルーツリキュールにおいて、天然原料と独自のフレーバープロファイルに対する消費者の好みの増加を反映しています。アガベベースのスピリッツ、具体的にはテキーラとメスカルは、供給の制限にもかかわらず欧州市場でのプレゼンスを拡大しており、本物の体験に関心を持つ消費者を引き付けています。原料の革新は重要な市場差別化要因として台頭しており、持続可能性に関する考慮がますます消費者の購買決定に影響を与えています。2025年3月、Doghouseはロンドン初の「バーボンスタイル」ウイスキーを発売し、バージンのチャードアメリカンオークカスクで3年間熟成させ、バニラ、キャラメル、スパイスのノートを生み出しています。

流通チャネル別:オントレードの優位性、オフトレードの加速

オントレードチャネルは2025年のヨーロッパのスピリッツ市場の53.72%を占め、ホスピタリティ部門の回復と消費者の体験的消費への関心の復活から恩恵を受けています。プレミアムスピリッツはこのチャネルで堅調なパフォーマンスを示しており、シグネチャーカクテルが高視認性会場での製品試飲とブランド開発を可能にしています。このチャネルの重要性は販売量を超えており、バーテンダーの支持と体験的マーケティングを通じた消費者の好みに影響を与え、プレミアム化を支援するための必須のブランド構築機会を提供しています。

オフトレードは2026年〜2031年にかけて12.64%のCAGRで成長すると予測されており、パンデミック時代の消費パターンと電子商取引成長の持続的な影響を反映しています。スペシャルティおよびリキュールストアは、厳選された品揃えと専門的なガイダンスを提供することで、プレミアム製品の購入を促進し、プレミアムスピリッツの流通に重要な役割を果たしています。ダイレクト・トゥ・コンシューマーモデルはこれらの専門小売業者を支援しており、ブランドは消費者データを収集しながら利益率を向上させる電子商取引プラットフォームを開発しています。欧州委員会によるフランスのワインとスピリッツのアメリカへの輸出を支援するための50億ユーロの計画の承認は、国際流通チャネルの重要性と貿易紛争が市場アクセスに与える潜在的な影響を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

英国は2025年のヨーロッパクラフトスピリッツ市場において24.52%の市場シェアを保有しており、確立されたウイスキーの伝統とカクテル文化がその原動力となっています。同国の広範なマイクロ蒸留所および職人的生産者のネットワークは、伝統的な製造方法と革新を組み合わせ、プレミアムおよびローカルスピリッツに対する高まる消費者需要に応えています。英国のホスピタリティセクターは、カクテル文化とオントレードの存在感を通じてクラフトスピリッツの成長を支援し、ブランドがテイスティング体験やカクテル提供を通じて製品を紹介することを可能にしています。

ドイツは2026年から2031年にかけてCAGR 13.74%が予測されており、プレミアム化トレンドと製品革新に支えられた大きな市場ポテンシャルを示しています。ヨーロッパにおけるクラフトビール市場は、地域全体でプレミアム・職人的・地産の酒類に対する消費者の嗜好の高まりを背景に、着実な成長を遂げています。同国の経済的安定性は、2025年の欧州連合における実質GDP成長率1.1%とともに、経済的課題にもかかわらずプレミアムスピリッツの消費を支えています。フランスはコニャック生産とクラフトスピリッツセグメントの拡大を通じて市場の強みを維持し、スペインは確立されたジン・アンド・トニックの消費から恩恵を受けています。オランダ、イタリア、スウェーデン、ポーランドはそれぞれ独自の市場機会を提供しており、スウェーデンはサステナブルかつ健康志向の製品に注力しています。

ヨーロッパのその他の地域セグメントに含まれる東ヨーロッパ市場は、消費者の可処分所得の増加に伴い、プレミアムスピリッツに対する高まるポテンシャルを示しています。地域のインフレは低下しているものの、実質賃金の上昇と逼迫した労働市場の影響を受け、コアインフレは継続しています。家計消費の成長はクラフトスピリッツ市場に恩恵をもたらすと期待されています。ヨーロッパ全域におけるサービスセクターの良好なパフォーマンスは、観光・ホスピタリティセクターの継続的な回復に支えられ、オントレードスピリッツ消費にとって有利な条件を生み出しています。

競争環境

ヨーロッパのスピリッツ市場は高度に断片化されており、Pernod Ricard SAやDiageo PLCなどの多国籍企業と、William Grant and SonsやRemy Cointreauなどの確立された地域プレイヤーが大きく参加しています。これらの企業は、変化する消費者の好みに適応するために、ウルトラプレミアム製品やノンアルコール・ローアルコール代替品を含むプレミアム製品開発とポートフォリオ多様化を中心とした戦略を追求しています。プレミアム化への注力は、高品質で独自のオファリングへの消費者需要の増加によって牽引されており、ノーアルコール・ローアルコールセグメントは健康意識の高い人口統計の成長に対応しています。

市場ポジションを強化するために、これらの企業はブランドの魅力を高めるためのマーケティングキャンペーン、コラボレーション、革新的なパッケージングにも投資しています。クラフト蒸留所の台頭により競争はさらに激化しており、これらは遺産に焦点を当てたマーケティングと革新的な原料を通じて確立されたメーカーに挑戦しています。これらのクラフト蒸留所は、特にジンとウイスキーセグメントにおいて、独特でニッチな製品を求める消費者にアピールするために、真正性、地元調達、および職人的な生産方法を強調しています。さらに、クラフト蒸留所による体験型マーケティング(蒸留所ツアーやテイスティングイベントなど)の人気の高まりが、市場における競争上の優位性にさらに貢献しています。

市場全体の企業が競争上の優位性を獲得するためにデジタル技術を導入しています。電子商取引プラットフォームが消費者への直接販売を可能にし、データ収集活動を支援する一方で、デジタルイニシアチブを通じてオペレーションを改善し、顧客関係を強化しています。また、企業は人工知能を活用して生産プロセスを改善し、消費者行動パターンをより深く理解しています。

ヨーロッパのクラフトスピリッツ産業リーダー

Pernod Ricard SA

Bacardi Limited

Diageo PLC

Constellation Brands Inc.

William Grant and Sons Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ジョニーウォーカーはウイスキーブレンディングに特化したグローバルラグジュアリープラットフォーム「ジョニーウォーカー・ヴォールト」を発表しました。ヴォールトは、希少、熟成、ゴーストカスクから調達した500種類のウイスキーのコレクションを保有しています。

- 2025年3月:Radico Khaitanはアンカヒリキュールシリーズの第一弾製品として、アンカヒ・ザフラン・スパイスドリキュールを発売しました。この製品はドイツのデュッセルドルフで開催されたProWeinでデビューしました。同社はプレミアムスピリッツ市場でグローバルなフットプリントを拡大することを目指しています。

- 2025年2月:ジェイソン・モモアがイギリス流通業者のアマサス・ドリンクスとのパートナーシップを通じて、メイリウォッカブランドをイギリスで発売しました。

- 2024年4月:スコッチボトラーのBrave New Spiritsがウイスキーヒーローズシリーズを発表しました。初回リリースは、シェリーカスクとバーボンバレルで熟成または仕上げられた7種類のシングルモルトと1種類のシングルグレーンを含む8種類のウイスキーを特徴としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、欧州のクラフトスピリッツ市場を、小規模または個人経営の設備で生産され、通常750L以下のロットで、蒸留者がマッシングからボトリングまでの各工程を管理する蒸留飲料の年間売上額と定義している。モルドールインテリジェンスによると、調査対象は欧州10カ国のオン・トレードおよびオフ・トレード・チャネルで販売されるウイスキー、ジン、ウォッカ、ブランデー、および同様の職人技を駆使した蒸留酒である。

除外範囲:風味のあるレディ・トゥ・ドリンク・スピリッツ・カクテルとバルクの工業用アルコールはカウントしない。

セグメンテーションの概要

- 製品タイプ別

- ウイスキー

- ジン

- ウォッカ

- ブランデー

- その他のタイプ

- 原料別

- 穀物ベース

- 果物ベース

- アガベベース

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スペシャルティ・リキュールストア

- その他のオフトレードチャネル

- 地域別

- ドイツ

- フランス

- イギリス

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドイツ、イギリス、フランス、イタリア、スペインのクラフト・ディスティラー、ディストリビューター、バー・マネージャー、規制担当者にインタビューを行った。その結果、典型的な元蒸留所の価格帯、平均的なバッチサイズ、新しいラベルが棚のスペースを確保するペースが確認され、デスクワークで空いたスペースを埋めることができた。

デスクリサーチ

まず、Eurostatの飲料生産量、UN ComtradeのHS-2208貿易フロー、SpiritsEuropeの年次統計レポート、活動中の小規模蒸留所をリストアップした各国の物品税登録など、非有料データセットを使用して、生産と消費のフットプリントをマッピングする。企業提出書類、IPO目論見書、ホスピタリティ協会のホワイトペーパーは、チャネルや価格設定の手がかりとなる供給指標を補完する。

サブスクリプション・ツール、D&B Hooversによる企業の収益分割、Dow Jones Factivaによるディール/ニュースの追跡は、財務シグナルを吟味し、キャパシティ追加を発見するのに役立つ。これらの情報源は総体的に需要プールを構成しているが、リストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの再構築は、ユーロスタットの生産リットル数から始まり、輸出入バランスと整合させて見かけの消費量を求め、これにクラフト・セグメントの加重平均販売価格を乗じる。調査対象となった60の蒸溜所からASP×ボトルをサンプリングしたボトムアップ・チェックを選択し、合計を固定する。主要なモデルインプットには、登録蒸溜所数、1人当たり1リットルのスピリッツ摂取量、オン・トレード販売におけるクラフトの普及率、物品税のシフト、プレミアム化の価格設定ラダーなどが含まれる。一人当たりGDPと観光客流入を予測変数とする多変量回帰は、販売量を予測する。ボトムアップ・サンプルがアンダーシュートする場合、最終的な三角測量の前に、検証済みの出荷データと一致するように比率をスケーリングする。

データ検証と更新サイクル

アウトプットは、貿易データとSpiritsEuropeベンチマークとの差異スキャンを受け、異常があればソースに再連絡する。2名のアナリストが、サインオフの前に前提条件を確認します。各モデルは年1回更新され、税制改革、主要生産能力の立ち上げ、消費ショックが発生した際には、暫定的な調整を行います。

モルドールの欧州クラフトスピリッツのベースラインが信頼性を誇る理由

公表値がしばしば乖離するのは、企業が異なる製品ミックス、チャネル分割、リフレッシュ・サイクルを選択し、それによって販売量と平均価格の両方が変動するからである。

ギャップの主な要因としては、密造酒やフレーバーRTDを合計に組み入れるかどうか、物価上昇の仮定を積極的に行うかどうか、一次インタビューでモデルを再調整する頻度などがある。MordorのスコープはEUの物品税の定義を反映し、クリーンな基準年として2024年を使用し、ドリフトを減らすために12ヶ月ごとに更新される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 44億9000万米ドル(2025年) | モルドール・インテリジェンス | |

| 8.40億米ドル(2024年) | グローバル・コンサルタンシーA | フレーバーRTDと地域限定リキュールをバンドル。 |

| 49.8億米ドル(2023年) | 地域コンサルタントB | シナリオ・ストレステストなしで一定の年平均成長率22.6%を適用 |

| 11.2億米ドル(2022年) | 業界インサイト C | 登録された小規模蒸留所のみをカウント。 |

まとめると、EUに沿った定義を選択し、検証済みの生産データとチャネルレベルの価格監査をブレンドし、厳格な年次サイクルでモデルを更新することで、モルドールは意思決定者が信頼できるバランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

ヨーロッパのクラフトスピリッツ市場の現在の価値はいくらですか?

ヨーロッパのクラフトスピリッツ市場は2026年にUSD 50億7,000万と評価されています。

ヨーロッパのクラフトスピリッツ市場の成長速度はどの程度ですか?

2026年〜2031年の間に12.83%のCAGRで拡大し、USD 92億6,000万に達すると予測されています。

ヨーロッパのクラフトスピリッツ市場でトップの製品カテゴリーはどれですか?

ウイスキーが2025年に34.32%のシェアでトップに立ち、堅固なプレミアム化と輸出モメンタムに支えられています。

ヨーロッパで最も急成長しているクラフトスピリッツ市場の国はどこですか?

ドイツは2026年〜2031年にかけて13.74%のCAGRを達成すると予測されており、他の主要経済国を上回っています。

最終更新日: