Marktgröße und Marktanteil für Premium-Spirituosen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

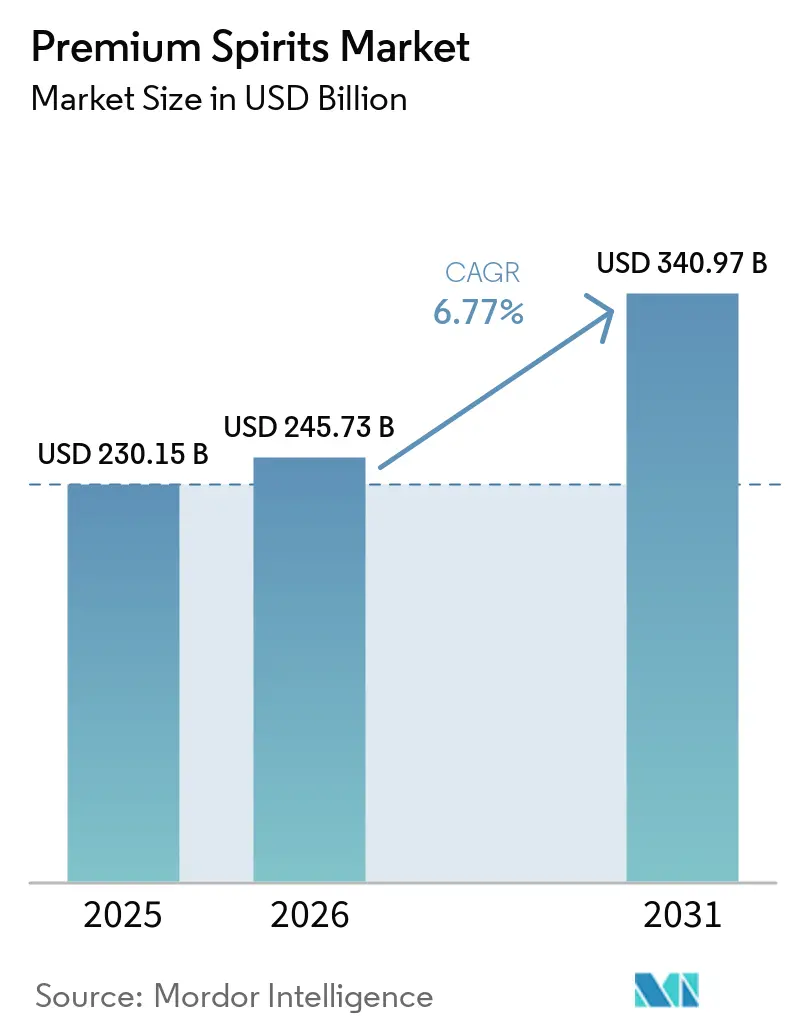

| Marktgröße (2026) | 245.73 Milliarden US-Dollar |

| Marktgröße (2031) | 340.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

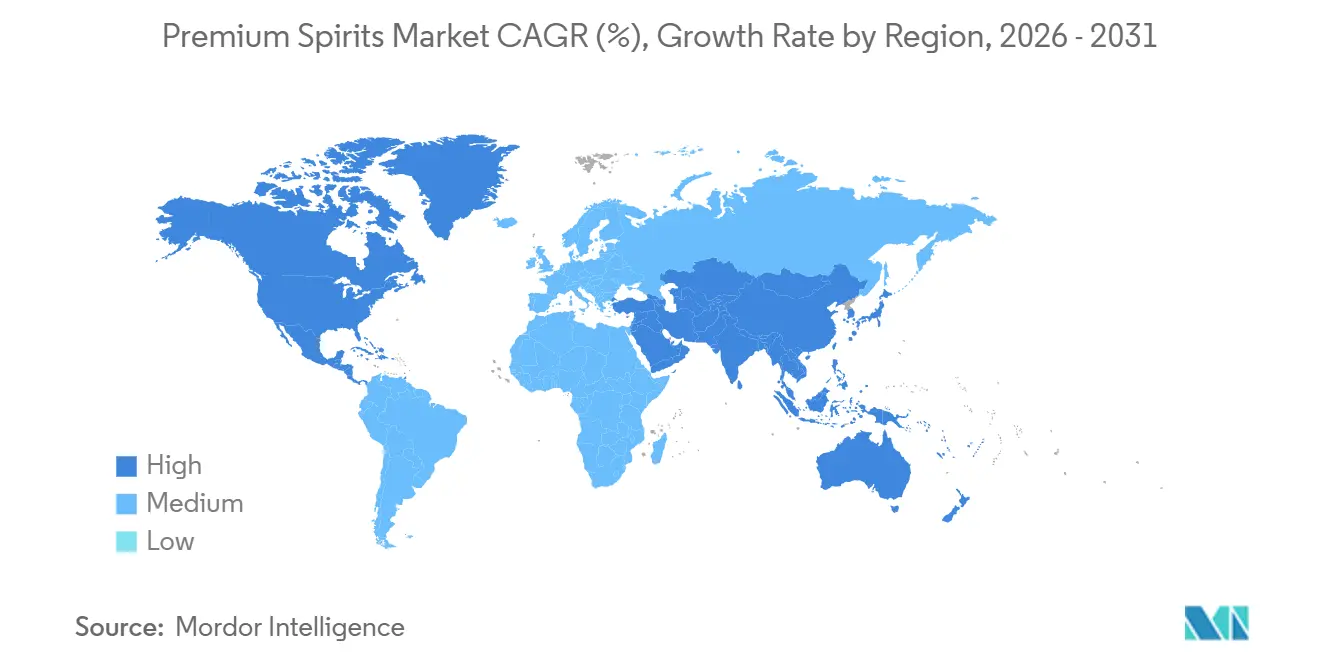

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Premium-Spirituosen von Mordor Intelligence

Die Marktgröße für Premium-Spirituosen wird voraussichtlich von USD 230,2 Milliarden im Jahr 2025 auf USD 245,7 Milliarden im Jahr 2026 und bis 2031 auf USD 341 Milliarden anwachsen, was einem CAGR von 6,8 % zwischen 2026 und 2031 entspricht. Trotz Schwankungen in der Gesamtnachfrage nach Alkohol befindet sich der Markt für Premium-Spirituosen auf einem Aufwärtstrend. Dieses Wachstum wird durch die Bereitschaft der Verbraucher angetrieben, mehr für kuratierte Trinkerlebnisse auszugeben. Faktoren wie Markenerbe, Produktauthentizität und erhöhte Sichtbarkeit in Bars stärken diesen Markt und ermöglichen es Marken, Premiumpreise zu erzielen und den Wert zu erhalten, selbst bei nachlassenden Volumina. Globale Hersteller passen ihre Strategien an und nutzen Premium-Trinkfertiggetränke (RTD), Reiseeinzelhandelskanäle und selektive Portfolioerweiterungen, um jüngere, gelegentliche Trinker für das Premiumsegment zu gewinnen. Die Wettbewerbsdynamik verschärft sich, wobei große Akteure ihren Fokus auf wachstumsstarke Bereiche wie weiße Spirituosen, Premium-Whisky und anlassbezogene Innovationen durch Akquisitionen, Veräußerungen und Neulancierungen richten. Der Markt kämpft jedoch mit Herausforderungen: steigende Abgaben, ein Trend zur Mäßigung und ein Geflecht aus Vertriebsvorschriften. Infolgedessen hängen künftige Erfolge stärker von sorgfältiger Umsetzung als vom Gesamtimpuls der Kategorie ab.

Wichtigste Erkenntnisse des Berichts

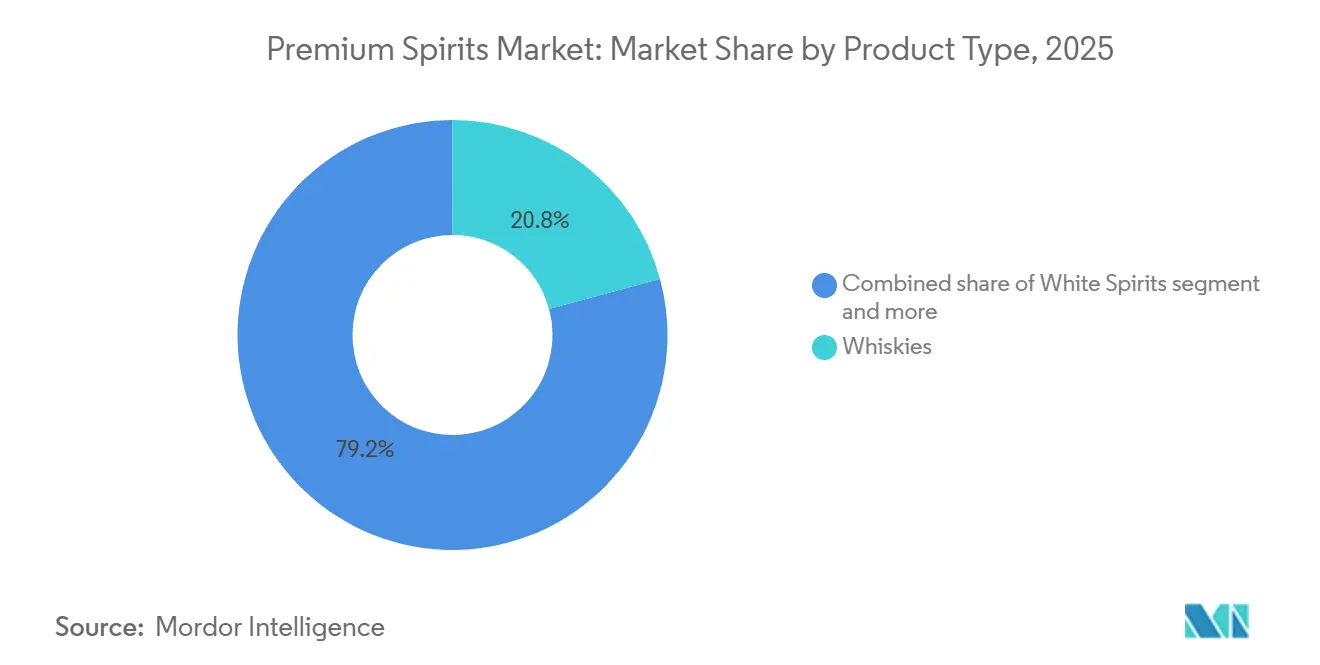

- Nach Produkttyp entfielen auf Whiskys im Jahr 2025 mit 22,89 % der größte Anteil am Markt für Premium-Spirituosen, während weiße Spirituosen im Zeitraum 2026–2031 voraussichtlich mit dem schnellsten CAGR von 4,07 % wachsen werden.

- Nach Endverbraucher entfielen auf Männer im Jahr 2025 mit 74,22 % der größte Anteil am Markt für Premium-Spirituosen, während Frauen im Zeitraum 2026–2031 voraussichtlich mit dem schnellsten CAGR von 4,42 % wachsen werden.

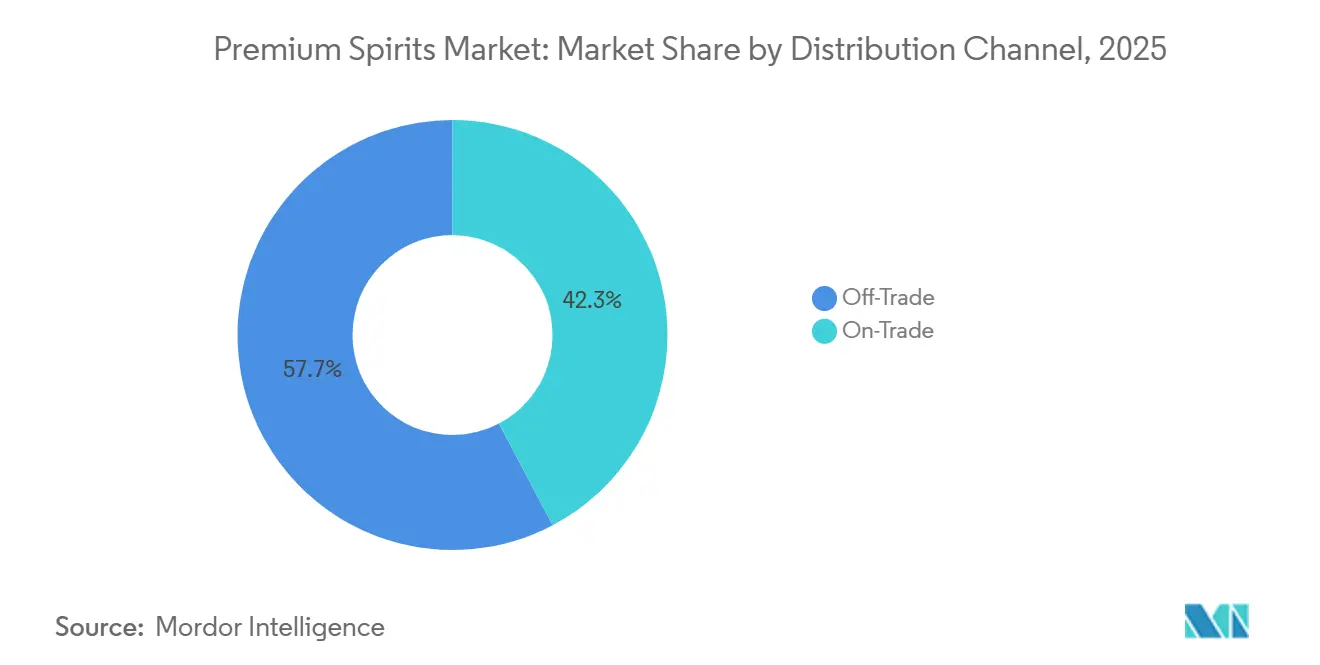

- Nach Vertriebskanal entfiel auf den Off-Trade im Jahr 2025 mit 57,71 % der größte Anteil am Markt für Premium-Spirituosen, während der On-Trade im Zeitraum 2026–2031 voraussichtlich mit dem schnellsten CAGR von 4,21 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 mit 36,87 % der größte Anteil am Markt für Premium-Spirituosen, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit dem schnellsten CAGR von 6,16 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Premium-Spirituosen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Aufwärtsbewegung bei zentralen Spirituosenanlässen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in aufstrebenden städtischen Mittelschichten | +1.2% | Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Cocktailkultur und Erholung des Premium-On-Trade | +0.9% | Europa und Nordamerika als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Markenpremiumisierung durch Erbe, Handwerk und Storytelling | +0.8% | Global, mit Europa und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Herkunftstransparenz und Rückverfolgbarkeit als Kaufauslöser | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erholung des Duty-free- und Reiseeinzelhandels zur Unterstützung des Premium-Mix | +0.7% | Global, mit Asien-Pazifik sowie Nahem Osten und Afrika als Kern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Aufwärtsbewegung bei zentralen Spirituosenanlässen

Die Premiumisierung bleibt der deutlichste Werttreiber im Markt für Premium-Spirituosen, vollzieht sich jedoch nun selektiver als in der früheren Phase der breit angelegten preisgetriebenen Expansion. Verbraucher steigen weiterhin auf höherwertige Produkte um, tun dies jedoch bei weniger Anlässen und achten stärker darauf, ob eine Flasche oder ein Getränk den Mehrpreis wert ist. Dieses Verhalten hilft Kategorien mit stärkeren Qualitätssignalen, klaren Produktionsgeschichten und sichtbaren Servierritualen, ihren Schwung zu erhalten, selbst wenn die breitere Alkoholkategorie schwächer erscheint. Es bedeutet auch, dass der Markt für Premium-Spirituosen weniger an die Gesamtkategorievolumina und stärker an die Qualität des Kaufanlasses selbst gebunden wird. Zugängliche Premium-Preispunkte befinden sich daher in einer stärkeren Position als Ultra-Luxus-Segmente, da sie sowohl Aspiration als auch Erschwinglichkeit erfüllen, ohne Verbraucher zu zwingen, die Premiumteilnahme gänzlich aufzugeben. Diese Verschiebung gestaltet Sortiment, Kanalstrategie und Neuproduktplanung im gesamten Markt für Premium-Spirituosen um, insbesondere für Marken, die Wiederkaufsnachfrage statt einmaliger Prestigenachfrage benötigen.

Steigendes verfügbares Einkommen in aufstrebenden städtischen Mittelschichten

Steigende Einkommen in aufstrebenden städtischen Märkten bieten weiterhin eine der dauerhaftesten Stützschichten für den Markt für Premium-Spirituosen, insbesondere dort, wo Premiumalkohol historisch gesehen außerhalb der großen Städte wenig verbreitet war. Indien sticht als deutlichstes Beispiel hervor, da die Nachfrage nach Premium- und Super-Premium-Spirituosen über die Metropolen hinaus in Städte der zweiten und dritten Kategorie ausgeweitet wird, da Kaufkraft, digitaler Einzelhandelszugang und gesellschaftliche Akzeptanz zunehmen. Diese Veränderung ist bedeutsam, da sie die adressierbare Basis für den Markt für Premium-Spirituosen von einer kleinen wohlhabenden Gruppe auf eine größere Gruppe aufstrebender Verbraucher ausweitet, die häufiger Aufwärtskäufe tätigen. Sie gibt multinationalen und lokalen Herstellern auch einen stärkeren Anreiz, regionale Distribution, Premium-Aufklärung und Einstiegs-Premium-Portfolios aufzubauen, anstatt sich nur auf Premium-Verkäufe in Großstädten zu verlassen. Die Chance beschränkt sich nicht auf ein einziges Verbraucherprofil, da auch auf jüngeres, anlassorientiertes Kaufverhalten und eine breitere Mischung von Premium-Präferenzen bei Whisky, Rum, Wodka und handwerklich geprägten Kategorien hingewiesen wird. Im Prognosezeitraum wird der Markt für Premium-Spirituosen am meisten dort profitieren, wo Einkommenszuwächse mit besserer Kanalreichweite und klarer Produktpositionierung einhergehen, und nicht allein durch Einkommenswachstum.

Cocktailkultur und Erholung des Premium-On-Trade

Die Cocktailkultur bleibt ein starker kommerzieller Treiber für den Markt für Premium-Spirituosen, da sie Verbrauchern hilft, markenbezogene Premium-Spirituosen in einem geselligeren und zugänglicheren Umfeld zu erleben als bei pur servierten Getränken oder Flaschenverkäufen. Der On-Trade gewinnt seine Bedeutung als Ort der Premium-Konversion zurück, da Premium-Zutaten, namentlich genannte Spirituosen und erlebnisorientierte Menüs sowohl die Zahlungsbereitschaft der Verbraucher als auch das Interesse der Betreiber an höherwertigen Getränken steigern. Die Sichtbarkeit von Markenzutaten spielt dabei eine zentrale Rolle, da Verbraucher positiver reagieren, wenn die Spirituosenmarke klar Teil des Getränks ist und nicht hinter einer generischen Cocktailbeschreibung verborgen bleibt. Das ist für den Markt für Premium-Spirituosen bedeutsam, weil der Bar- und Restaurantkanal nicht nur ein direkter Verkaufskanal ist, sondern auch ein Entdeckungskanal, der spätere Off-Trade-Käufe beeinflusst. Premium-Whisky, Tequila, Gin und weiße Spirituosen profitieren besonders von diesem Muster, da Mischbarkeit, Bartender-Empfehlungen und Premium-Menüplatzierung Erstprobe und Wiederkauf fördern. Da immer mehr Betreiber Cocktails nutzen, um den Bon-Wert zu steigern und Lokale zu differenzieren, gewinnt der Markt für Premium-Spirituosen einen Kanal, der gleichzeitig Wertrealisierung und Markenaufbau unterstützt.

Markenpremiumisierung durch Erbe, Handwerk und Storytelling

Der Markt für Premium-Spirituosen wird zunehmend davon geprägt, wie gut Marken Qualität in eine glaubwürdige Geschichte rund um Herkunft, Handwerk, Reifung und Herstelleridentität übersetzen, und nicht allein durch den Flaschenpreis. In der Praxis gibt dies Herstellern Spielraum, höhere Preise zu erzielen, ohne die Produktionsökonomie grundlegend zu verändern, sofern die Geschichte spezifisch genug ist, um den Aufpreis zu rechtfertigen. Dies zeigt sich durch Lancierungen, die Erbe mit zeitgenössischer kultureller Positionierung verbinden, was etablierten Namen hilft, über verschiedene Altersgruppen hinweg relevant zu bleiben, ohne ihr Premium-Image zu schwächen. Das ist im Markt für Premium-Spirituosen bedeutsam, weil Verbraucher selektiver werden und selektive Käufer dazu neigen, Marken zu bevorzugen, die einen klareren Grund bieten, sie über die bloße Bekanntheit hinaus zu wählen. Reiseeinzelhandels- und Geschenkkanäle verstärken diesen Effekt, da storytelling-orientierte Verpackungen und limitierte Editionen besonders gut funktionieren, wenn der Kauf mit Selbstbelohnung oder sozialer Signalwirkung verbunden ist. Langfristig werden Marken mit schwacher Identität oder unklaren Premium-Merkmalen es voraussichtlich schwerer haben, Regalplätze, Bar-Listings und Preisgestaltung im Markt für Premium-Spirituosen zu verteidigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbrauchsteuern und steuerbedingte Regalpreisinflation | -0.9% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gesundheits-, Mäßigungs- und Alkoholreduktionstrends | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierte Lizenzierung und Komplexität der Marktzugangswege | -0.4% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Werbe-, Kennzeichnungs- und Verkaufsförderungsbeschränkungen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbrauchsteuern und steuerbedingte Regalpreisinflation

Höhere Abgaben sind eine erhebliche kurzfristige Einschränkung für den Markt für Premium-Spirituosen. Diese Abgaben erhöhen die Regalpreise genau dann, wenn Verbraucher bereit sind, auf höherwertige Produkte umzusteigen, jedoch nur innerhalb festgelegter Ausgabengrenzen. Im Vereinigten Königreich haben die Abgabenerhöhungen der letzten drei Jahre 17 % überschritten. Trotz dieser Steuererhöhungen sank das Aufkommen aus der Spirituosensteuer im Haushaltsjahr 2025–26 um GBP 94 Millionen (USD 126,9 Millionen)[1]Quelle: Scotch Whisky Association, "Spirituosensektor reagiert auf Rückgang der britischen Spirituosensteuereinnahmen um £94 Mio.", scotch-whisky.org.uk. Dieser Rückgang verdeutlicht, wie Preisdruck sowohl die Nachfrage als auch die Steuereinnahmen dämpfen kann. Die Auswirkungen sind besonders gravierend im erschwinglicheren Segment des Marktes für Premium-Spirituosen. Hier reagieren Verbraucher empfindlicher auf Preisänderungen als jene im Luxussegment. Infolgedessen stehen Marken, die als „zugängliches Premium” positioniert sind, vor einer engeren Herausforderung und müssen Preis, wahrgenommenen Wert und Absatzvolumen in Einklang bringen. In Märkten mit komplexen lokalen Steuersystemen verschärft sich die Herausforderung. Einfuhrzölle, staatliche Abgaben und spezifische Aufschläge kumulieren sich und schränken die Preisflexibilität ein. Sollten diese fiskalischen Belastungen anhalten, wird sich der Markt für Premium-Spirituosen zunehmend auf Marken mit robuster Preissetzungsmacht oder auf solche konzentrieren, die einen strategischeren Ansatz bei Kosten und Vertriebskanälen verfolgen.

Gesundheits-, Mäßigungs- und Alkoholreduktionstrends

Mäßigung prägt den Markt für Premium-Spirituosen zunehmend und beeinflusst nicht nur die Menge, die Verbraucher trinken, sondern auch ihre Wahl von Alkohol gegenüber anderen Getränken. Im Jahr 2025 sank der Lieferantenumsatz für destillierte Spirituosen in den USA um 2,2 % auf USD 36,4 Milliarden, was darauf hindeutet, dass der Druck auf die Alkoholnachfrage über die preiswerteren Segmente hinausgehtQuelle: Distilled Spirits Council of the United States, Jährliches Wirtschaftsbriefing des Distilled Spirits Council 2025.", distilledspirits.org">[2]. Diese Verschiebung wird auf Faktoren wie den Einsatz von GLP-1, kulturelle Impulse zur Reduzierung des Alkoholkonsums und den Aufstieg alternativer Formate zurückgeführt, die alle um Anlässe konkurrieren, die traditionell Spirituosen begünstigten. Während der Markt für Premium-Spirituosen durch den Ansatz der Verbraucher, „weniger, aber besser zu trinken”, gewissen Schutz genießt, erodiert dieser Puffer, da die Trinkhäufigkeit abnimmt. Die steigende Qualität von Alternativen mit niedrigem oder keinem Alkoholgehalt erhöht die Wahrscheinlichkeit, dass premiumorientierte Verbraucher ihre Auswahl diversifizieren. Mit Blick auf die Zukunft muss der Markt für Premium-Spirituosen seine Markenarchitektur weiterentwickeln, um Mäßigung zu integrieren und dabei seine Premium-Identität und Gewinnmargen zu bewahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Whiskys behalten die Führungsposition, während weiße Spirituosen an Fahrt gewinnen

Im Jahr 2025 beanspruchten Whiskys einen Anteil von 22,9 % am Markt für Premium-Spirituosen und festigten damit ihre Position als dominanter Produkttyp weltweit. Diese Dominanz wird durch die globale Anziehungskraft von amerikanischem Bourbon, schottischen Single Malts, irischem Whiskey, japanischem Whisky und indischem Whisky gestärkt. Diese vielfältigen Ausprägungen vertiefen nicht nur die geografische Reichweite der Kategorie, sondern schaffen auch mehrere Premium-Einstiegspunkte. Die Vielseitigkeit von Whisky, der sich sowohl zum Pur-Genuss als auch für Cocktails eignet, hat seine Nachfrage sowohl im Einzel- als auch im Gastronomiebereich gefestigt. In Nordamerika hat Bourbon eine besondere Bedeutung. Seine kulturelle Vertrautheit, Relevanz als Geschenk und reiches Markenerbe sichern Premium-Preise, selbst bei selektiveren Alkoholausgaben insgesamt. Das Whisky-Segment im Markt für Premium-Spirituosen profitiert von einer breiten Preisspanne, die es Verbrauchern ermöglicht, schrittweise aufzusteigen, anstatt einen großen Ausgabensprung zu machen.

Weiße Spirituosen werden voraussichtlich den Markt für Premium-Spirituosen mit einem CAGR von 4,1 % bis 2031 anführen. Dieses Wachstum wird auf die Entwicklung von Gin zu einer handwerklichen Kategorie und die Wiederbelebung von Wodka in Premium-Trinkfertiggetränken (RTDs) und Cocktails zurückgeführt. Die Vielseitigkeit weißer Spirituosen ermöglicht es ihnen, nahtlos über soziale Anlässe, Bar-Formate und diverse Verbrauchergruppen hinweg zu wechseln, anders als Kategorien, die sich vorwiegend auf den Pur-Konsum konzentrieren. Insbesondere investieren größere Hersteller strategisch in handwerkliche Gin-Marken, was auf eine Überzeugung von der langfristigen Bedeutung von Premium-Weißspirituosen in ihren Portfolios hindeutet. Auch wenn weiße Spirituosen Whisky möglicherweise nicht vollständig verdrängen werden, sind sie gut positioniert, um einen größeren Anteil an Premium-Anlässen und anpassungsfähigen Servierformaten zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Männer behalten die Kernbasis, während Frauen den adressierbaren Pool erweitern

Im Jahr 2025 entfielen auf Männer 74,2 % des globalen Werts und festigten damit ihren Status als dominante Endverbrauchergruppe im Markt für Premium-Spirituosen. Diese Dominanz resultiert aus langjährigen Markenaufbaubemühungen bei Whisky, Rum und Cognac, wo Marketing, Schenkgewohnheiten und Erbe-Bildsprache traditionell männliche Verbraucher in den Mittelpunkt gestellt haben. Der Markt für Premium-Spirituosen entwickelt sich jedoch weiter. Während Männer weiterhin den Umsatz verankern, erlebt der Markt eine Diversifizierung der Nachfrage über Alter, Geschlecht und Lebensstilpräferenzen hinweg. Diese Entwicklung unterstreicht den Bedarf der Branche nach einem breiteren Portfolio. Unternehmen müssen die Kernmänternachfrage stabilisieren und gleichzeitig Produkte und Botschaften auf aufstrebende Premium-Zielgruppen abstimmen.

Frauen werden voraussichtlich mit einem CAGR von 4,4 % bis 2031 wachsen und sich damit als die am schnellsten wachsende Endverbrauchergruppe im Premium-Spirituosenbereich positionieren. Diese Verschiebung ist bedeutsam und deutet auf eine additive Nachfrage hin, nicht auf eine bloße Abkehr von männlichen Verbrauchern. Das Wachstum wird auf das zunehmende Engagement von Frauen mit Luxusspirituosen, ein gesteigertes Interesse an Premium-Whisky und eine ausgeprägte Wertschätzung für Geschmack, Präsentation und kulturelle Positionierungselemente zurückgeführt, die sich weniger an traditionellen Kategorienormen orientieren. Dieses Segment des Marktes für Premium-Spirituosen spiegelt einen breiteren Trend im Premium-Kaufverhalten wider, bei dem Verbraucher Authentizität, Werte und Markenidentität neben traditionellen Kategorienormen priorisieren. Infolgedessen wird der Markt für Premium-Spirituosen voraussichtlich eine Verschiebung in Produktdesign, Verpackung, Anlassgestaltung und Kommunikationsstrategien erleben, hin zu einer inklusiven Premium-Nachfrage, anstatt an einem einzigen historischen Käuferprofil verankert zu bleiben.

Nach Vertriebskanal: Off-Trade führt den aktuellen Wert an, während der On-Trade zukünftigen Schwung aufbaut

Im Jahr 2025 beherrschten Off-Trade-Kanäle mit einem dominanten Anteil von 57,7 % den Markt für Premium-Spirituosen. Diese Dominanz wird auf die Vorteile zurückgeführt, die Spirituosengeschäfte, Facheinzelhändler und andere Off-Trade-Verkaufsstellen bieten. Diese Plattformen ermöglichen es Käufern, Marken zu vergleichen, vielfältige Auswahlen zu erkunden und ihre Premium-Flaschen in Ruhe aufzufüllen. Darüber hinaus erleichtern Off-Trade-Kanäle einen reibungsloseren Übergang zu Premium-Produkten. Hier können Preistransparenz und Verkaufsförderungsstrategien Verbraucher zu höherwertigen Käufen bewegen, oft ohne den hohen Preisaufschlag, der mit Bar- oder Restaurantbesuchen verbunden ist. Facheinzelhändler nehmen dabei eine zentrale Stellung in der Premium-Spirituosenlandschaft ein. Sie bieten nicht nur eine breite Auswahl, sondern auch Fachberatung, bedienen Schenkbedürfnisse und sprechen Verbraucher an, die bereits zu Premium-Entscheidungen neigen. Selbst wenn sich Premium-Anlässe weiterentwickeln, verankern Off-Trade-Kanäle weiterhin den Markt für Premium-Spirituosen und treiben Skalierung, Haushaltsdurchdringung und Wiederkäufe voran.

Prognosen zufolge wird der On-Trade-Kanal mit dem schnellsten Tempo expandieren und bis 2031 einen CAGR von 4,2 % verzeichnen, was seinen Status als strategisch wichtigsten Wachstumsweg im Premium-Spirituosenbereich festigt. Die Bedeutung des On-Trade geht über die bloße Umsatzgenerierung hinaus. Einrichtungen wie Bars, Restaurants und Gastgewerbestandorte spielen eine entscheidende Rolle bei der Gestaltung von Verbrauchererlebnissen, der Beeinflussung von Erstproben, Markenbekanntheit und wahrgenommener Qualität – Elemente, die der verpackte Einzelhandel nur schwer nachahmen kann. Erkenntnisse zeigen, dass Premium-Cocktails, kuratierte Spirituosenauswahlen, Verkostungsveranstaltungen und verbesserte Präsentation nicht nur die Verbraucherwahl verbessern, sondern auch nachfolgende Off-Trade-Käufe beeinflussen. Das On-Trade-Segment der Premium-Spirituosenbranche fungiert daher doppelt als Verkaufskanal und Bildungsplattform, insbesondere für Kategorien, bei denen Bartender-Empfehlungen oder Cocktail-Kontexte den Wert verdeutlichen. Der Markt für Premium-Spirituosen wird am meisten von Herstellern profitieren, die On-Trade und Off-Trade als miteinander verbundene Facetten einer einzigen Premium-Reise betrachten, anstatt als isolierte Kanalstrategien.

Geografische Analyse

Im Jahr 2025 beherrschte Nordamerika mit einem dominanten Anteil von 36,9 % den Markt für Premium-Spirituosen und festigte seine Position als größter regionaler Akteur. Verankert durch die Vereinigten Staaten, die einen beeindruckenden Spirituosenumsatz von USD 36,4 Milliarden verzeichneten, ist die Stärke der Region offensichtlich. Während Premium-Bourbon und Tennessee-Whiskey die heimische Basis verankern, diversifizieren Wodka, Tequila und Mezcal das Angebot für verschiedene Anlässe und Verbrauchertypen. Sowohl Kanada als auch Mexiko stärken das regionale Profil: Kanada treibt die Nachfrage nach Premium-Whisky an, und Mexiko stärkt seine Stellung durch den heimischen Konsum und einen robusten Exportmarkt für Premium-Agave. Trotz Herausforderungen wie Zollunsicherheiten und der Komplexität importierter Spirituosen in Lieferketten und Preisgestaltung sichern Nordamerikas Größe, Markenbekanntheit und fortschrittliche Einzelhandelsinfrastruktur seine Führungsposition im Premium-Spirituosenbereich.

Asien-Pazifik wird voraussichtlich die Führung übernehmen und bis 2031 ein robustes CAGR-Wachstum von 6,2 % im Markt für Premium-Spirituosen prognostizieren. Indien sticht als primärer Wachstumstreiber hervor und verzeichnet einen Anstieg sowohl im Premium- als auch im Super-Premium-Segment in einer breiteren Palette von Städten und Kategorien. Die überzeugende Wachstumsgeschichte der Region wird durch steigende Einkommen, Urbanisierung, digitale Zugänglichkeit und eine Bereitschaft zur Erkundung sowohl importierter als auch heimischer Premium-Spirituosen angetrieben. Während China bedeutsam bleibt, erscheint seine Entwicklung ungleichmäßig: Das heimische Baijiu-Schenkgeschäft stabilisiert sich, während ausgewählte internationale Kanäle und Exportaktivitäten zunehmen. Unterdessen bereichern Länder wie Japan, Südkorea, Taiwan und Teile Südostasiens die Erzählung und stärken die Nachfrage nach Premium-Whisky und reisebezogenen Käufen.

Europa bleibt trotz eines langsameren Expansionstempos im Vergleich zu Asien-Pazifik und stärkerem politischen Druck als Nordamerika ein zentraler Akteur im Markt für Premium-Spirituosen. Die Vorteile der Region liegen in ihrem reichen Kategorieerbe, einer robusten On-Trade-Nachfrage, die durch den Tourismus gestärkt wird, und der Bedeutung von Märkten wie dem Vereinigten Königreich, Deutschland, Frankreich, Italien und Spanien. Das Vereinigte Königreich steht jedoch vor Herausforderungen: Wiederholte Abgabenerhöhungen belasten die Erschwinglichkeit für Verbraucher und begrenzen das Volumenwachstum, auch wenn die durchschnittlichen Verkaufspreise stabil bleiben. Während Südamerika sowie der Nahe Osten und Afrika derzeit in kleinerem Maßstab operieren, bieten sie aufkommende Chancen, insbesondere für Premium-Whisky, Rum und Reiseeinzelhandels-Geschenke. Die Reiseeinzelhandelszentren des Nahen Ostens sind besonders bemerkenswert, da internationale Abflüge und eine Vorliebe für Premium-Geschenke den Spirituosen-Mix aufwerten[3]Quelle: Duty Free World Council (DFWC), " Globaler Reiseeinzelhandelsbericht 2025 Teil eins" , dfwc.org. Insgesamt zeigt die Landschaft einen Markt für Premium-Spirituosen, der von der reifen Nachfrage Nordamerikas angeführt, durch die wachsende Premium-Akzeptanz Asien-Pazifiks gestützt und durch das Erbe und den Tourismus Europas sowie ausgewählte aufstrebende Märkte beeinflusst wird.

Wettbewerbslandschaft

Der Markt für Premium-Spirituosen weist ein moderates Maß an Fragmentierung auf, wobei eine Handvoll globaler Konzerne dominiert und viele prominente Marken kontrolliert. Gleichzeitig konkurrieren zahlreiche handwerkliche und regionale Hersteller um lokale Nischen. Diageo, Pernod Ricard, Bacardi, LVMH Moët Hennessy und Suntory spielen zentrale Rollen in der Premium-Spirituosenlandschaft. Diese Giganten nutzen globale Distribution, Markenerbe und robuste finanzielle Unterstützung, um Innovation und Tiefe über alle Kanäle hinweg voranzutreiben. Gleichzeitig setzen kleinere Hersteller mit ihrem Fokus auf lokale Herkunft, handwerkliche Identität und agile Produktentwicklung oft Verbrauchertrends, was ihre kommerzielle Relevanz unterstreicht. Dies schafft eine Wettbewerbslandschaft mit zwei Geschwindigkeiten im Premium-Spirituosenbereich, in der globale Größe und lokale Authentizität, obwohl sie sich in ihren Stärken unterscheiden, beide von Bedeutung sind.

Der akquisitionsgetriebene Aufbau von Premium-Portfolios sticht als primäres strategisches Thema hervor. Große Hersteller erwerben zunehmend kleinere Marken und nutzen deren inhärente handwerkliche oder lokale Glaubwürdigkeit – ein Vorteil, der schwer von Grund auf zu kultivieren ist. Diageos strategische Investition in Nao Spirits und Pernod Ricards Vorstoß in die britische Handwerksdestillation unterstreichen, wie Branchengrößen gezielte Akquisitionen nutzen, um ihre Präsenz in sich schnell entwickelnden Unterkategorien zu stärken. Darüber hinaus zeichnet sich die Portfoliorationalisierung als klarer Trend ab, wobei Branchenriesen sich von Vermögenswerten mit niedrigerer Priorität trennen. Diese strategische Verschiebung ermöglicht es ihnen, Kapital in Kategorien und Regionen umzuleiten, die für eine robuste langfristige Premium-Nachfrage positioniert sind. Infolgedessen bewegt sich der Markt für Premium-Spirituosen weg von breit angelegten Portfoliostrategien hin zu anspruchsvolleren Entscheidungen, die sich auf Kategoriequalität, Preisdynamik und Marktansatz konzentrieren.

Der Wettbewerb im Markt für Premium-Spirituosen wird zunehmend durch Innovation angetrieben. Etablierte Marken nutzen geschickt Produkterweiterungen, um jüngere, vielseitigere Verbraucher anzusprechen und dabei ihr Kernmarkenkapital zu bewahren. Ein Paradebeispiel ist die Lancierung von Rémy V, die eine Luxusmarke geschickt im Cocktailbereich positioniert und dabei ihr Premium-Wesen bewahrt. Ähnlich nutzt die Einführung einer neuen 16-jährigen Variante von Chivas Regal sein Erbe und kulturelle Partnerschaften, um seine Anziehungskraft zu verbreitern, ohne seinen Premium-Whisky-Status zu gefährden. Unternehmen passen sich auch an sich verändernde Kanäle an und führen mehr Reiseeinzelhandels-Exklusivitäten, Premium-Limitierungen und auf Bars zugeschnittene Innovationen ein, die alle darauf abzielen, die Sichtbarkeit in Bereichen mit hoher Kaufabsicht zu steigern. Zusammenfassend entwickelt sich der Markt für Premium-Spirituosen hin zu einem disziplinierteren und selektiveren Ansatz, bei dem der Erfolg zunehmend von der Abstimmung zwischen Portfoliostrategie, Premium-Narrativ und Kanalausführung abhängt.

Marktführer in der Premium-Spirituosenbranche

-

Diageo plc

-

Pernod Ricard S.A.

-

Bacardi Limited

-

Brown-Forman Corporation

-

LVMH Moët Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Diageo stellt Stitzel Reserve 31-Year-Old Bourbon vor, der 1992 destilliert wurde und nur 176 Flaschen ergibt, positioniert als ultra-limitierte Einzelfass-Edition, die darauf ausgelegt ist, das Markenkapital an der Spitze des amerikanischen Whiskey-Premium-Spektrums zu stärken.

- April 2026: Chivas Regal lanciert seine erste 16-jährige Abfüllung, die gemeinsam mit Formel-1-Botschafter Charles Leclerc zu einem Einzelhandelspreis von USD 70 entwickelt wurde und das erste neue permanente Altersstatement der Marke in ihrer modernen Geschichte darstellt, das auf eine breitere, jüngere, wohlhabende Verbraucherbasis abzielt.

- März 2026: Rémy Cointreau lanciert Rémy V, eine klare weiße Spirituose, die aus 100 % französischen Trauben destilliert wird und darauf ausgelegt ist, die Cocktail-Anlass- und Jungverbrauchernachfrage im Umfeld des Kern-Cognac-Geschäfts des Unternehmens zu erschließen.

- März 2026: Johnnie Walker lanciert Black Cask, eine neue permanente Scotch-Whisky-Abfüllung, die ausschließlich in amerikanischen Weißeichen-Ex-Bourbon-Fässern gereift ist und in den Vereinigten Staaten zu USD 35 pro 750 ml erhältlich ist, womit die Flaggschiff-Range um einen bourbon-verwandten Trinkanlass erweitert wird.

Berichtsumfang des globalen Marktes für Premium-Spirituosen

| Brandy und Cognac |

| Likör |

| Rum |

| Tequila und Mezcal |

| Whiskys |

| Weiße Spirituosen |

| Sonstige Spirituosentypen |

| Männer |

| Frauen |

| On-Trade | |

| Off-Trade | Fachgeschäfte und Spirituosenläden |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Marokko | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brandy und Cognac | |

| Likör | ||

| Rum | ||

| Tequila und Mezcal | ||

| Whiskys | ||

| Weiße Spirituosen | ||

| Sonstige Spirituosentypen | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachgeschäfte und Spirituosenläden | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Marokko | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Premium-Spirituosen bis 2031?

Der Markt für Premium-Spirituosen wird voraussichtlich bis 2031 USD 341 Milliarden erreichen, ausgehend von USD 245,7 Milliarden im Jahr 2026 bei einem CAGR von 6,8 %.

Welche Produktkategorie führt heute die Verkäufe von Premium-Spirituosen an?

Whiskys führten die Produktverkäufe mit einem Wertanteil von 22,9 % im Jahr 2025 an, unterstützt durch eine starke Nachfrage nach Bourbon, Scotch, irischem Whiskey, japanischem Whisky und indischem Whisky.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Weiße Spirituosen werden voraussichtlich mit dem schnellsten Tempo wachsen, mit einem CAGR von 4,1 % bis 2031, unterstützt durch die Premium-Gin-Positionierung und die Rolle von Wodka in Cocktail- und Trinkfertiggetränke-Formaten.

Welche Region hält den größten Anteil bei Premium-Spirituosen?

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,9 %, gestützt durch die Größe der Vereinigten Staaten und eine starke Nachfrage nach Premium-Whiskey, Wodka sowie Tequila und Mezcal.

Seite zuletzt aktualisiert am: