プレミアムウォーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

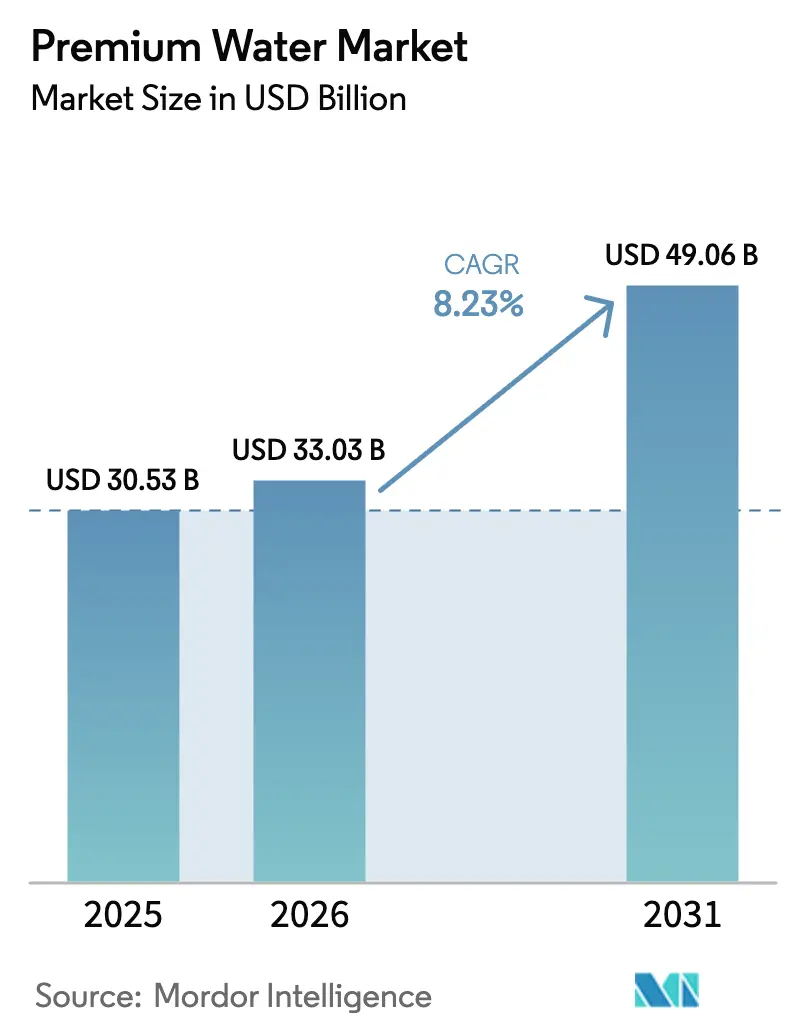

| 市場規模 (2026) | 33.03 十億米ドル |

| 市場規模 (2031) | 49.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

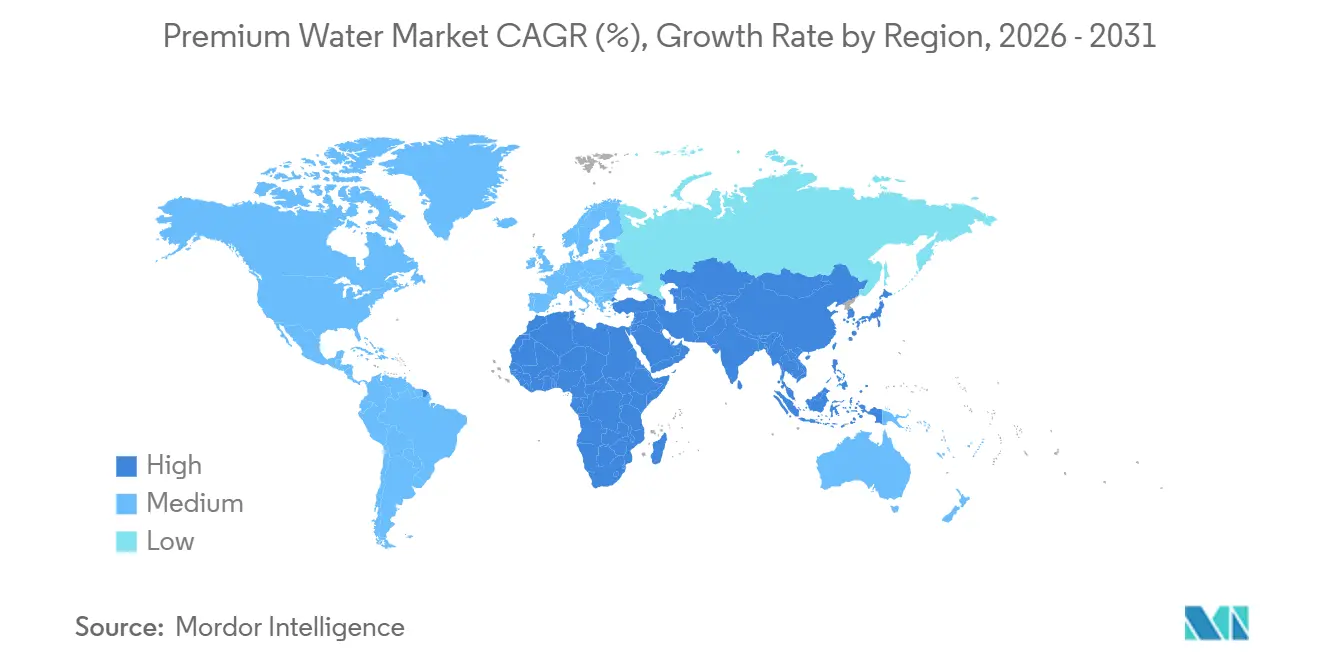

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

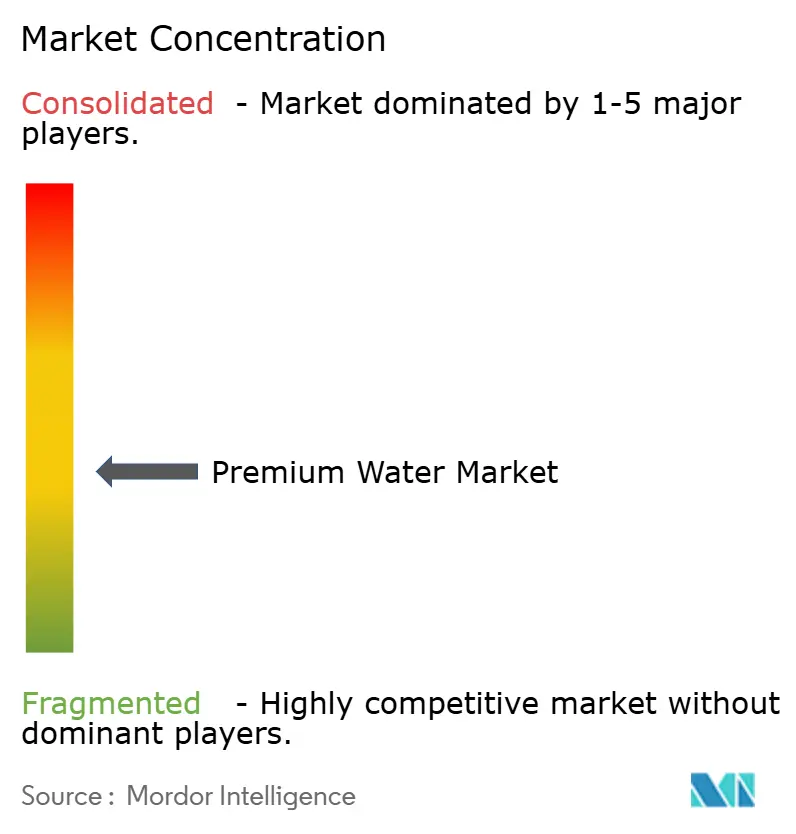

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムウォーター市場分析

プレミアムウォーター市場規模は2025年に305億3,000万米ドルと評価され、2026年の330億3,000万米ドルから2031年には490億6,000万米ドルに達すると推定されており、予測期間2026年~2031年における年平均成長率(CAGR)は8.23%です。健康意識の高まり、ライフスタイルブランディング、サステナビリティへの関心が、水分補給をプレミアムな地位へと押し上げています。2025年には欧州が地域別市場で首位を占めましたが、都市部の中間層の拡大とウェルネスへの注目を背景に、アジア太平洋地域が最も急成長する地域として台頭する見込みです。スティルウォーターが依然として主流の選択肢である一方、スパークリングおよびファンクショナルバリアントが支持を集めており、消費者は従来の炭酸飲料に代わり、ゼロシュガー、フレーバー付き、電解質豊富な代替品を選ぶ傾向が強まっています。包装の多様化も進んでおり、コスト効率の高いプラスチックが依然として主流である一方、軽量ガラスが勢いを増し、アルミニウムはリサイクル性と外出先での利便性から人気が高まっています。競争環境は中程度の激しさであり、グローバル大手がポートフォリオを合理化する一方、新興企業はソーシャルメディア、直販物流、印象的な美観を通じてニッチ市場を開拓しています。

主要レポートのポイント

- 製品タイプ別では、スティルウォーターが2025年のプレミアムウォーター市場シェアの62.17%を占め、スパークリングウォーターは2031年にかけて年平均成長率(CAGR)9.13%を記録する見込みです。

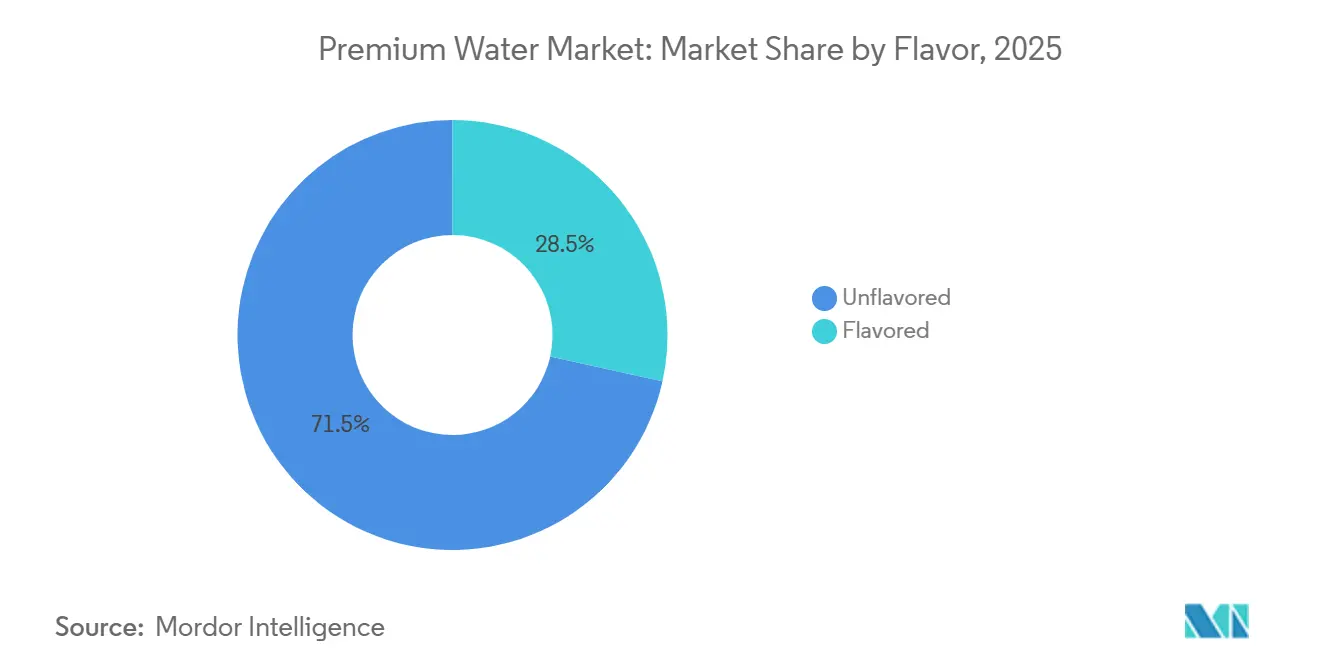

- フレーバー別では、フレーバーなしの製品が2025年の売上シェアの71.54%をリードし、フレーバーありのバリアントは2026年~2031年にかけて年平均成長率(CAGR)7.56%で拡大すると予測されています。

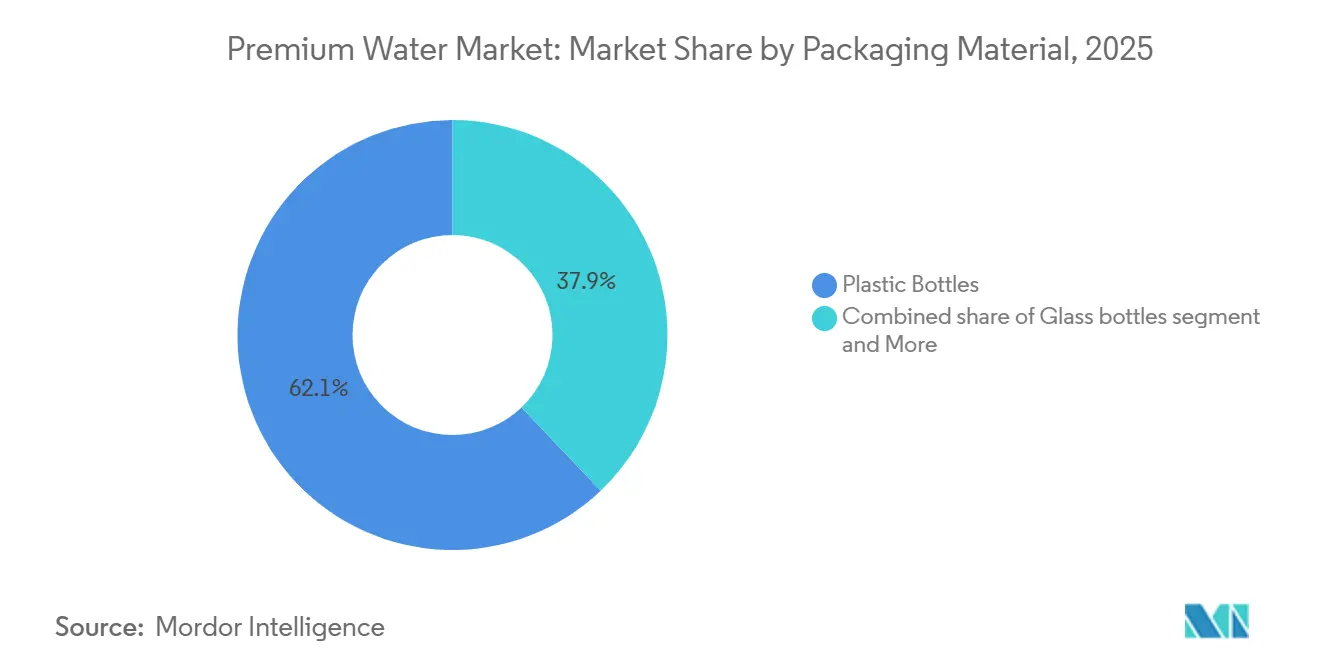

- 包装別では、プラスチックボトルが2025年のプレミアムウォーター市場規模の62.11%を維持し、ガラスボトルは年平均成長率(CAGR)10.48%で最も急成長するフォーマットとなっています。

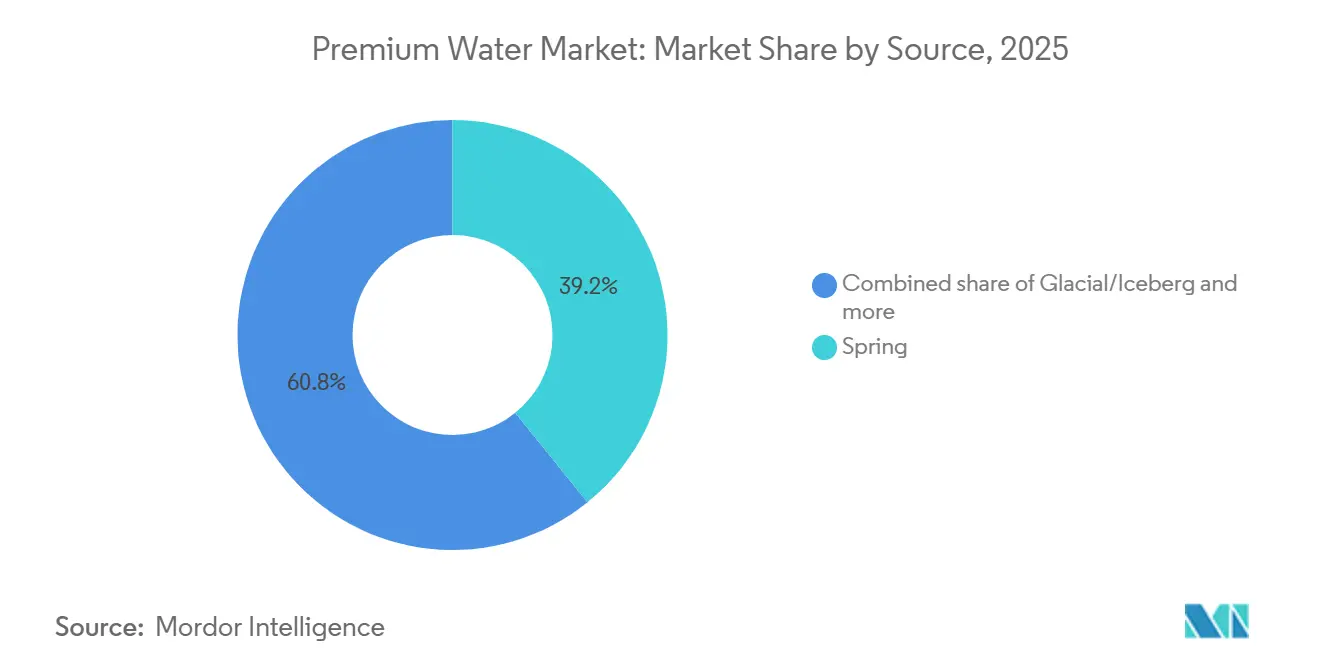

- 水源別では、湧水が2025年のプレミアムウォーター市場規模の39.25%のシェアを占め、氷河・氷山水は2026年~2031年にかけて年平均成長率(CAGR)7.35%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年に66.13%のシェアで首位を占め、オントレードチャネルは2031年にかけて年平均成長率(CAGR)12.47%で拡大しています。

- 地域別では、欧州が2025年のプレミアムウォーター市場規模の44.37%のシェアを保有し、アジア太平洋地域は年平均成長率(CAGR)9.81%で拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプレミアムウォーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファンクショナル水分補給に向けた健康・ウェルネス主導のシフト | +2.1% | 北米、西欧、都市部のアジア太平洋地域で最も強い普及を示すグローバル市場 | 中期(2〜4年) |

| プレミアム化とライフスタイルブランディング | +1.8% | 北米、欧州、アジア太平洋および中東の富裕層都市部 | 長期(4年以上) |

| 観光業の拡大がプレミアムボトルウォーターの需要を押し上げる | +1.3% | 欧州(フランス、イタリア、スペイン)、アジア太平洋(タイ、シンガポール)、中東(アラブ首長国連邦、サウジアラビア) | 短期(2年以内) |

| ソーシャルメディアのトレンドがプレミアムウォーターの選択に影響を与える | +1.5% | 北米、西欧、都市部のアジア(中国、日本、韓国) | 短期(2年以内) |

| 高級小売チャネルの拡大がプレミアムウォーターを支援する | +1.2% | グローバル、ティア1都市およびプレミアム食料品・専門小売に集中 | 中期(2〜4年) |

| フレーバーによる製品革新が消費者の関心を高める | +1.1% | 北米、欧州、アジア太平洋の都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ファンクショナル水分補給に向けた健康・ウェルネス主導のシフト

特定の健康効果を得る手段として水分補給に対する消費者の関心が高まっており、プレミアムウォーター市場の成長を牽引しています。アルカリ水、電解質水、ビタミン配合水などの製品が支持を集めています。2024年、欧州委員会は飲料水における「PFAS総量」および「PFASの合計」の標準化された測定に関する技術ガイドラインを導入し、欧州連合(EU)全域の安全・品質基準を強化するとともに、ファンクショナルウォーター製品に対する消費者の信頼を醸成しました[1]出典:欧州委員会、「飲料水中のPFASに対するEU全域の新たな保護措置が発効」、environment.ec.europa.eu。1本あたり400mgの電解質を含むEssentia Hydroboostは、米国の主流小売チャネルへの浸透に成功しており、プレミアム価格に対する消費者の受容を反映しています。同様に、Propelより50%多くの電解質を提供するCoca-ColaのPower Waterは、このセグメントに対する大手飲料企業の関心の高まりを示しています。インドでは、Booster Black Waterが2026年までに100万缶を超える販売を報告しており、新興市場におけるファンクショナルウォーターの需要拡大を示しています。これらの製品に関連するファンクショナルな訴求は、より高い価格帯を支え、ブランドの差別化を強化し、標準的なボトルウォーターとの直接的な価格比較を軽減します。

プレミアム化とライフスタイルブランディング

消費者はプレミアムウォーターを優れた味と価値観と結びつけるようになっており、ライフスタイル製品としての地位を高めています。16オンスのガラス瓶が6.50米ドルで販売されているRealm Artesianのようなブランドは、アディロンダックを起源とするストーリーを活用してプレミアムなポジショニングを正当化しています。同様に、Liquid Deathはカウンターカルチャーブランディングを効果的に活用し、独特のデザインとアルミニウム製トールボーイ缶を組み合わせることで、14億米ドルの評価額と2024年の予測売上高3億3,300万米ドルを達成しました。Caliwaterのようなセレブリティが支持する製品も、ブランドの訴求力と価格決定力を高めることで市場拡大に貢献しています。さらに、より健康的でウェルネス重視のライフスタイルへの消費者嗜好の変化が購買決定に影響を与えています。特にレストランでの場面において、ノンアルコール飲料を選ぶ消費者が増加しており、健康意識の高い選択と体験的消費に向けた広範な動きを反映しています。

ソーシャルメディアのトレンドがプレミアムウォーターの選択に影響を与える

ソーシャルメディアのトレンドは、プレミアムウォーター市場において消費者の嗜好とブランドの認知度の両方を形成する主要な力となっています。英国の成人は現在、1日平均4時間半をオンラインで過ごしており、前年比10分増加しています。また、16歳以上の英国人口の95%が自宅でインターネットにアクセスでき、2025年5月における個人デバイス(スマートフォン、タブレット、コンピューター)での1日平均オンライン時間は4時間30分でした[2]出典:Online Nations Report、「オンラインランドスケープ」、ofcom.org.uk。2025年8月、フィットネスインフルエンサーのAshton Hallが人気の朝のルーティン動画でSaratoga Spring Waterのコバルトブルーのボトルを紹介しました。このエンドースメントは売上を押し上げただけでなく、ブランドの株価に一時的な急騰をもたらしました。その結果生まれたオーガニックなソーシャルシェアとミームの拡散は、こうしたエンドースメントの影響力を強調しました。同様に、2026年2月、Altitude Waterはサステナビリティインフルエンサーのルーク・ヒルマン氏をブランドアンバサダーに任命しました。ヒルマン氏は同社の大気水生成技術を宣伝し、若い環境意識の高い層との接点を目指しました。ソーシャルメディアにおける急速なトレンドサイクルとマイクロバイラル性を踏まえ、ブランドはリアルタイムモニタリング、アジャイルなコンテンツ戦略、限定版製品の発売を積極的に採用し、一時的な機会を活かしています。さらに、Liquid Deathのスカルをモチーフにしたトールボーイ缶やIcelandic Glacialのフロストガラスボトルのような印象的な包装は、ユーザー生成コンテンツやアンボクシング体験を高めるだけでなく、プレミアムな市場ポジションを確固たるものにし、成長を牽引しています。

フレーバーによる製品革新が消費者の関心を高める

フレーバーを活用した製品革新がプレミアムウォーター市場における重要なドライバーとして台頭しており、消費者の関心を高め、市場成長を支えています。フレーバーウォーターの提供は、プレーンウォーターと高カロリーの清涼飲料水の間のギャップを効果的に埋め、進化する消費者の嗜好に応えています。例えば、PepsiCoは「bubly drops」を導入しました。これは消費者がスパークリングウォーターにゼロカロリーのフレーバーを追加できるカスタマイズ可能なソリューションです。同様に、2023年にCoca-Cola CompanyはプレミアムスパークリングウォーターのポートフォリオをTopo Chico Saboresで拡充し、ライム、グレープフルーツ、タンジェリンなどのフレーバーを展開して、爽やかな代替品を求める健康意識の高い消費者を対象としました[3]出典:The Coca‑Cola Company、「Topo Chicoがハーブエキス入りフルーツフレーバースパークリングウォーターのラインを発売」、coca-colacompany.com。天然エキスや精油の使用はクリーンラベル製品への需要の高まりと一致しており、プレミアムセグメントにおけるこれらの製品の訴求力をさらに高めています。ただし、ブランド間で類似したフレーバープロファイルによるコモディティ化のリスクは、継続的な革新の重要性を浮き彫りにしています。全体として、フレーバー主導の製品差別化は消費者を引き付け、プレミアムウォーター市場の拡大を推進する上で重要な役割を果たしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製品価格が大衆消費者の採用を制限する | -1.4% | 発展途上市場(インド、東南アジア、ラテンアメリカ、サブサハラアフリカ);先進国市場における価格感応度の高いセグメント | 中期(2〜4年) |

| 家庭用浄水・ディスペンス技術がボトルウォーター需要を侵食する | -1.1% | 北米、西欧、都市部のアジア太平洋(日本、韓国、シンガポール) | 長期(4年以上) |

| 偽造品または低品質製品が消費者の信頼を損なう | -0.7% | 新興市場(中国、インド、東南アジア);グローバルなオンライン小売チャネル | 短期(2年以内) |

| 発展途上国における普及の遅れが成長を妨げる | -0.9% | サブサハラアフリカ、農村部の南アジア、ラテンアメリカおよび中東の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製品価格が大衆消費者の採用を制限する

高い価格帯は、プレミアムウォーター製品が中間所得層に浸透する上での重大な抑制要因として機能しています。例えば、Evianは欧州のスーパーマーケットで標準的なボトルウォーターより高い価格で販売されており、コスト意識の高い消費者への訴求を制限しています。同様に、Realm Artesianの6.50米ドルというポジショニングは、その流通を高級チャネルに限定しており、高いマージンを確保する一方で、販売数量と全体的な市場リーチを制約しています。中国では市場の二極化が見られ、標準的なPETボトルが1本あたり0.18米ドルで販売される一方、1.40米ドル以上のプレミアムSKUは小規模ながら成長するニッチ層に対応しています。この二分化した市場環境は、手頃な価格とプレミアムなポジショニングのバランスを取ることの難しさを浮き彫りにしています。数量の侵食リスクを軽減するために、企業は小容量パックの提供やファンクショナルベネフィットの組み込みなど、ブランド価値を損なうことなくプレミアム製品をより身近にする戦略に注力する必要があります。

家庭用浄水・ディスペンス技術がボトルウォーター需要を侵食する

ElkayのezH2Oボトル充填ステーションなどの家庭用浄水・ディスペンス技術の普及拡大が、プレミアムボトルウォーター市場に対する重大な抑制要因として台頭しています。これらのシステムは使いやすさを重視して設計されており、多くの場合、高度な浄水メカニズムを組み込んでいます。ハンズフリー操作、細菌の伝播を抑制する抗菌素材、パワーコンプレッサーや高効率断熱材などのエネルギー効率の高いコンポーネントといった機能がその訴求力を高めています。さらに、スマート接続性、フィルターの自動再注文、アプリベースの汚染アラートは、時間の経過とともに利便性とコスト効率を提供し、シングルサーブのボトルウォーターに対する実行可能な代替手段となっています。プレミアムボトルウォーターブランドは、携帯性、場面特有の消費、水道水には含まれないファンクショナル添加物による差別化を試みていますが、家庭用ソリューションへの嗜好の高まりは市場成長に対する構造的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水源別:氷河プレミアム成長の中での湧水のリーダーシップ

湧水は2025年のプレミアムウォーター市場において最大のセグメントとして台頭し、市場シェアの39.25%を占めました。このセグメントの優位性は、自然にミネラルが含まれるプロファイルに対する消費者の強い信頼とスケーラビリティによって牽引されています。環境流量の閾値を遵守した持続可能な採取慣行は、生態系のバランスを維持しながら安定した供給を確保します。湧水を活用する企業は、その幅広い消費者訴求力と多様な嗜好に対応する能力から恩恵を受けています。湧水を「自然で手つかず」の水源として認識することが、そのプレミアムなポジショニングを強化しています。さらに、地理的に広く利用可能であることが安定したサプライチェーンと市場浸透を支えています。持続可能な調達とエコフレンドリーな包装への投資が消費者の信頼をさらに強化し、このセグメントにおける長期的な需要を牽引しています。

氷河・氷山水は最も急成長するセグメントを代表しており、超プレミアムなポジショニングに牽引されて年平均成長率(CAGR)7.35%が見込まれています。このセグメントは低いミネラル含有量と遠隔地の起源により高級価格を維持しています。しかし、氷河の後退や量的制約などの気候変動に起因する課題は、適応的な調達戦略と厳格な品質検査を必要とします。企業は環境リスクを軽減し、多様な消費者の嗜好に対応するために、被圧地下水、精製水、または地域でろ過されたオプションを組み込むことでソースポートフォリオを多様化しています。氷河・氷山水の希少性は、希少でユニークな製品を求める高所得消費者に訴求します。純粋さ、起源のナラティブ、限定的な入手可能性を強調するブランディング戦略がプレミアムな認知をさらに高めています。ただし、環境への精査と規制上の圧力の高まりにより、企業はこのセグメントでの信頼性を維持するために透明な調達慣行とサステナビリティ認証を採用することが求められる可能性があります。

製品タイプ別:ファンクショナルスパークリングが勢いを増す

2025年、スティルウォーターはプレミアムウォーター市場を支配し、62.17%のシェアを獲得しました。このセグメントの優位性は主に、強固なバリューポジショニングと家庭用大量購入の普及に起因しており、安定した需要を継続的に牽引しています。消費者が強化されたベネフィットやフレーバーオプションをますます探求するにつれて数量成長が鈍化しているにもかかわらず、スティルウォーターはグローバルプレミアムウォーター市場のブランドにとってポートフォリオの安定性の礎として残っています。その手頃な価格と広範な入手可能性は、幅広い消費者層にとって不可欠な水分補給の選択肢となっており、一貫した市場パフォーマンスを確保しています。

スパークリングウォーターは他のすべてを上回るペースで成長し、2031年にかけて年平均成長率(CAGR)9.13%が見込まれています。このセグメントの急速な成長は、ゼロシュガー処方の人気の高まりとノスタルジックなフレーバーの組み合わせによって牽引されており、炭酸飲料に代わるより健康的な選択肢として位置づけられています。アルミニウム缶の使用は棚での視認性を高めると同時に、環境に配慮した包装に対する消費者の嗜好の高まりと一致しています。さらに、Coca-Colaの電解質豊富なPower WaterやSpindriftのフレーバー重視のSKUなどの革新的な製品発売(2025年に前年比30%の売上増を達成)は、このセグメントの強い成長軌道を裏付けています。積極的なマーケティング戦略とフレーバーポートフォリオの継続的な拡大が、スパークリングウォーターのグローバルな普及をさらに加速させ、プレミアムウォーター市場における主要な成長ドライバーとしての地位を確固たるものにしています。

フレーバー別:フレーバーなしが主導、フレーバーありが加速

フレーバーなしのボトルは2025年のプレミアムウォーター市場において最大のセグメントであり、市場シェアの71.54%を占めました。市場におけるこのセグメントの優位性は主に、その純粋さと適応性の認知によるものであり、料理や服薬など多様な消費シナリオに適しています。フレーバーなしカテゴリーはまた、サプライチェーンの効率性を確保し、一貫したコア数量を維持する上で重要な役割を果たしており、消費者の定番の選択肢としての地位を強化しています。さらに、中立的な味と添加物の不在は、クリーンラベルで最小限に加工された製品への消費者の傾向の高まりと一致しており、このセグメントにおける持続的な需要を牽引しています。

フレーバーウォーターは最も急成長するセグメントとして台頭し、予測期間中に年平均成長率(CAGR)7.56%が見込まれています。グローバルプレミアムウォーター市場において、この成長はカロリーフリーのフレーバーオプションへの消費者の関心の高まりと革新的な製品提供に起因しています。Banana Berry BlissとMelon Medleyフレーバーを持つWaterlooや、LIFE SAVERSとのコラボレーションによるSparkling Iceなどの主要ブランドは、高度な研究開発とコブランディング戦略を効果的に活用して消費者の注目を集めています。さらに、電解質や抗酸化物質などのファンクショナルな訴求の組み込みがセグメントの訴求力を広げ、プレミアム価格設定を可能にし、試用率を促進しています。限定版フレーバーや季節限定バリアントの導入が消費者のエンゲージメントをさらに高め、リピート購入を促進し、このセグメントの成長を牽引しています。

包装タイプ別:ガラスが急増、アルミニウムが台頭

プラスチックボトルは2025年のプレミアムウォーター市場において最大のシェアを占め、62.11%でした。このセグメントの優位性は、低い単位コストと軽量特性などの要因によって牽引されており、物流上の課題を最小化しています。広範な入手可能性と手頃な価格は、大規模な流通に理想的です。環境への懸念が高まる中でも、その実用性と確立されたサプライチェーンにより、このセグメントは引き続き成長しています。さらに、リサイクル可能なPET素材の進歩と廃棄物管理慣行の改善により、企業はコスト効率を維持しながらサステナビリティの課題に対応できるようになっています。このセグメントはまた、外出先での消費の利便性と大量生産プロセスとの適合性からも恩恵を受けています。

ガラス包装は最も急成長するセグメントとなる見込みであり、年平均成長率(CAGR)10.48%が予測されています。このセグメントの成長は、ガラスを純粋さと再利用性と結びつける環境意識の高い消費者の嗜好の高まりに起因しています。最適化された重量と再利用サイクルによってCO₂排出量を削減するよう設計されたVetropackのRezon軽量ガラスなどの革新が、その市場訴求力を高めています。破損や輸送時の排出量の増加などの課題が残る一方、軽量エンジニアリングの進歩とセグメントのプレミアムなポジショニングがその採用を推進しています。さらに、高級ホテルやファインダイニング施設によるガラス包装の使用増加が、そのハイエンドなブランド認知を強化しています。使い捨てプラスチックに対する規制上の圧力も、ブランドが持続可能な代替手段としてガラスを採用することを促しています。

流通チャネル別:オフトレードが主導、オントレードがプレミアム化

2025年、オフトレードセグメントはプレミアムウォーター市場において最大のセグメントであり続け、市場シェアの66.13%を占めました。このセグメントの成長は主に、スーパーマーケット、コンビニエンスストア、電子商取引プラットフォームにわたるプレミアムウォーターの広範な入手可能性によって牽引されています。マルチパックプロモーションや、特にAmazonやクイックコマースアプリなどのプラットフォームを通じたオンラインショッピングの利便性などの要因が、その優位性をさらに支えています。さらに、Sparkling IceのCherry Colaなどのコンビニエンスストア限定フレーバーが衝動買いを促進し、セグメントの地位を強化しています。棚での視認性の向上と効果的な店内ブランディング戦略が、小売環境における消費者の購買行動に大きく影響しています。さらに、大手小売業者によるプライベートラベルのプレミアムウォーター製品の導入が競争を激化させる一方、カテゴリー全体の成長に貢献しています。

オントレードセグメントはプレミアムウォーター市場において最も急成長するセグメントとなる見込みであり、年平均成長率(CAGR)12.47%が予測されています。この成長は、ホスピタリティセクターにおいてダイニング体験のキュレートされた要素として水を位置づけることへの関心の高まりによって牽引されています。例えば、シンガポールにおけるBE WTRの再利用可能なガラスループは、サステナビリティとプレミアムダイニングの統合を体現しています。高級レストランは、1人あたり最大115米ドルの価格でウォーターペアリングを提供することでこれを活用しており、セグメントの収益ポテンシャルを示しています。オントレードセグメントはまた、プレミアムな認知を強化し小売チャネルに影響を与える魅力的なストーリーテリングを通じてブランド価値を高めています。プレミアムウォーターブランドと高級ホスピタリティチェーンとのコラボレーションが消費の体験的側面をさらに高め、消費者が水をライフスタイルの選択とステータスの象徴として捉えるよう促しています。

地域分析

欧州は2025年のプレミアムウォーター市場において最大のセグメントとして台頭し、市場シェアの44.37%を占めました。この優位性は、地域に根付いたミネラルウォーターの伝統と厳格な品質基準に起因しています。S.PellegrinoやPerrierなどの主要ブランドは、オントレードセクターにおける強い需要から恩恵を受けています。2026年のPFASモニタリングの実施により、メーカーのコンプライアンスコストが増加すると予想されます。さらに、サステナビリティと製品の産地に対する消費者の嗜好が、ガラス包装と地域ボトリングの採用を促進しており、輸送排出量の削減にも貢献しています。ヘリテージブランディングと地理的表示が消費者の信頼をさらに強化し、プレミアム製品への支出を促しています。地域の高度な流通ネットワークと発達したホスピタリティセクターが、小売とオントレードチャネルの両方にわたる安定した需要を確保しています。

アジア太平洋地域は最も急成長するセグメントとなる見込みであり、2031年にかけて年平均成長率(CAGR)9.81%が予測されています。地域の急速な成長は、可処分所得の増加、都市化、ウェルネスへの関心の高まりによって牽引されており、特にソーシャルメディアが消費者行動に大きな影響を与える中国とインドで顕著です。アルカリ水、プロテイン水、ブラックウォーターなどのファンクショナルウォーター製品が、健康意識の高いミレニアル世代の消費者の間で人気を集めています。オムニチャネル物流の拡大が人口密集した都市部でのラストマイル配送効率を改善し、セグメントの成長を支えています。さらに、グローバルおよび地域プレイヤーによる投資が新興市場での製品の入手可能性とブランドの認知度を高めています。西洋の消費パターンの影響力の高まりとプレミアムなライフスタイルへの憧れが、地域における高級水製品の採用をさらに加速させています。

北米、中東・アフリカ、南米を含むその他の地域は、多様な成長ダイナミクスを示しています。北米はスケールとイノベーションの主要市場であり続けており、Smartwaterは2025年に14億米ドルの売上を達成し、BlueTriton・Primoの合併によりプレミアムブランドの全国ネットワークが形成されました。中東・アフリカでは、乾燥した気候と成長するホスピタリティセクターがプレミアム輸入品と地域ボトリングの需要を牽引していますが、2025年~2026年の詳細なデータは限られています。南米は大きな機会を提供していますが、規制上および インフラ上の課題がプレミアムウォーター製品の広範な普及を引き続き妨げています。しかし、消費者意識の向上と都市化が、これらの地域におけるプレミアム製品採用の成長を徐々に支えています。戦略的パートナーシップとインフラ開発イニシアチブが市場へのアクセシビリティを改善し、長期的な成長ポテンシャルを育むことが期待されています。

競争環境

プレミアムウォーター市場は中程度に分散しており、グローバルブランドと多数の地域・ニッチプレイヤーの間で競争が繰り広げられています。市場の主要企業には、Nestlé S.A.、Danone S.A.、Primo Brands Corporation、The Wonderful Company LLC(FIJI Waterで知られる)、PepsiCo, Inc.などが含まれます。グローバルプレイヤーは強力なブランドエクイティ、広範な流通ネットワーク、プレミアムなポジショニングを活用して競争上の優位性を維持しています。一方、小規模ブランドはサステナビリティ、独自の水源調達方法、健康志向の製品属性に注力することで差別化を図っています。この競争環境はイノベーションを促進し、多様な価格戦略を推進しています。一部の地域的な統合が見られるものの、グローバル市場は依然として高度に競争的であり、単一の企業が支配的な地位を確立するには至っていません。

市場トレンドは、垂直統合とエコシステム開発に向けた戦略的シフトを示しています。企業はファンクショナル飲料への参入、革新的な包装ソリューションの導入、サステナビリティイニシアチブの実施によってポートフォリオを多様化しています。これらの戦略は競争上の差別化を高め、環境に責任を持ち健康を重視した製品に対する進化する消費者の嗜好と一致しています。さらに、企業が地理的プレゼンスの拡大とサプライチェーン管理の強化を目指す中、合併・買収がより頻繁になっています。ホスピタリティプレイヤーやプレミアム小売チャネルとのパートナーシップも、ブランドの認知度向上と市場におけるプレミアムなポジショニングの強化に貢献しています。

市場における新興の機会には、ファンクショナルウォーター製品の進歩、持続可能な包装ソリューション、直販サブスクリプションモデルが含まれます。これらのサブスクリプションモデルは従来の小売チャネルを迂回し、マークアップを削減しながらより強固な顧客関係を育みます。さらに、業界全体でテクノロジーの採用が加速しています。スマート包装、水生成システム、デジタルマーケティングプラットフォームなどのイノベーションが、パーソナライズされた消費者エンゲージメントを可能にし、業務効率を向上させます。これらの進歩はプレミアム価格戦略を支え、高品質で持続可能な水製品への需要の高まりに対応するための企業のポジショニングを強化します。

プレミアムウォーター産業のリーダー企業

Nestlé S.A.

Danone S.A.

Clear Water

Primo Brands Corporation

The Wonderful Company LLC (Fiji Water)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:メキシコのテワカン渓谷を起源とするTehuacán Brillante Mineral Waterが米国市場でのプレゼンスを拡大しました。全国ディストリビューターのKEHEおよびUNFIとのパートナーシップにより、同ブランドは著名な全国・地域食料品チェーンをターゲットとしました。自然にミネラルが含まれ炭酸を含むこの水は、保護された水源とバランスの取れたミネラルプロファイルを強調したプレミアム輸入品として販売されました。

- 2026年2月:Waterloo Sparkling Waterはブランドを活性化するため、Banana Berry BlissとMelon Medleyを定番フレーバーとして採用しました。同社はまた、Lemon Italian Iceを通年提供として復活させました。2026年冬季競技大会に合わせたプロモーション活動として、Waterlooは「Wake Up With Waterloo」キャンペーンを展開しました。さらに、The Bagel Nookとのコラボレーションにより、限定ベーグル創作品を導入しました。特筆すべきは、Waterlooが2025年にカテゴリーで3倍の成長を達成したという顕著な実績を誇っていることです。

- 2026年2月:Keurig Dr PepperはBai Barù Blood Orangeを発表し、WonderWaterとしてブランド化しました。抗酸化物質を配合したこの製品は、柑橘系フレーバーを好む若い層の嗜好を取り込み、ポートフォリオへの35種類以上の新飲料バリエーションの導入に貢献しました。

- 2025年10月:Coca-ColaのブランドであるPowerade が、ゼロシュガーで電解質を配合したファンクショナルウォーターを発売しました。この発売は、より健康的でファンクショナルな飲料オプションへの消費者需要の高まりに対応することを目的とした、同ブランドの水分補給市場への戦略的参入を示しました。

グローバルプレミアムウォーター市場レポートの範囲

プレミアムウォーターは、プレミアムな価格設定、純粋さへのこだわり、独自の水源、ウェルネス効果、高級感のある包装を特徴としています。直接飲用されるほか、飲料のミキサーとしても使用されます。グローバルプレミアムウォーター市場は、製品タイプ別にスティル、スパークリング、ファンクショナルウォーターにセグメント化されています。フレーバーセグメント別では、フレーバーありとフレーバーなしにセグメント化されています。包装材料別では、ガラスボトル、プラスチックボトル、アルミニウム缶、その他のフォーマットにセグメント化されています。水源セグメント別では、湧水、氷河・氷山、および被圧地下水や精製水などのその他のプレミアム水源にセグメント化されています。流通チャネル別では、オントレードとオフトレードセグメントにセグメント化されており、オフトレードはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他のオフトレードチャネルにセグメント化されています。地域別では、プレミアムウォーター市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場規模と予測は、調査期間にわたって金額(米ドル)と数量(リットル)の観点から各セグメントについて提供されています。

| 湧水 |

| 氷河・氷山 |

| その他(被圧地下水、精製水・蒸留水など) |

| スティル |

| スパークリング |

| ファンクショナル |

| フレーバーあり |

| フレーバーなし |

| ガラスボトル |

| プラスチックボトル |

| アルミニウムボトル・缶 |

| その他(バッグインボックス、パウチ) |

| オントレード(ホテル、レストラン、カフェ) | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他(ガソリンスタンド) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 水源別 | 湧水 | |

| 氷河・氷山 | ||

| その他(被圧地下水、精製水・蒸留水など) | ||

| 製品タイプ別 | スティル | |

| スパークリング | ||

| ファンクショナル | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ別 | ガラスボトル | |

| プラスチックボトル | ||

| アルミニウムボトル・缶 | ||

| その他(バッグインボックス、パウチ) | ||

| 流通チャネル別 | オントレード(ホテル、レストラン、カフェ) | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他(ガソリンスタンド) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プレミアムウォーター市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

プレミアムウォーター市場はMordor Intelligenceの推計に基づき、2026年~2031年にかけて年平均成長率(CAGR)8.23%で成長すると予測されています。

2031年までに最も増分価値をもたらす地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)9.81%で最も高い成長率を記録すると予測されており、可処分所得の増加とウェルネストレンドがプレミアム製品の採用を牽引することで、他のすべての地域を上回る見込みです。

プレミアムセグメントで支持を集めている包装フォーマットは何ですか?

軽量ガラスボトルとアルミニウム缶が加速しており、ガラスは年平均成長率(CAGR)10.48%で成長しています。

ファンクショナルウォーターとフレーバーウォーターが人気を集めている理由は何ですか?

消費者はゼロシュガーの味の多様性と、電解質、ビタミン、プロテインなどの付加的なベネフィットを求めており、スパークリングおよびファンクショナルサブセグメントの急速な普及を促しています。

企業はサステナビリティへの懸念にどのように対応していますか?

戦略には、リサイクル可能または再利用可能な包装、輸送排出量削減のための地域ボトリング、Icelandic GlacialやBE WTRが示すカーボンニュートラルな事業運営が含まれます。

最終更新日: