フレーバーウイスキー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 39.35 十億米ドル |

| 市場規模 (2031) | 52.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

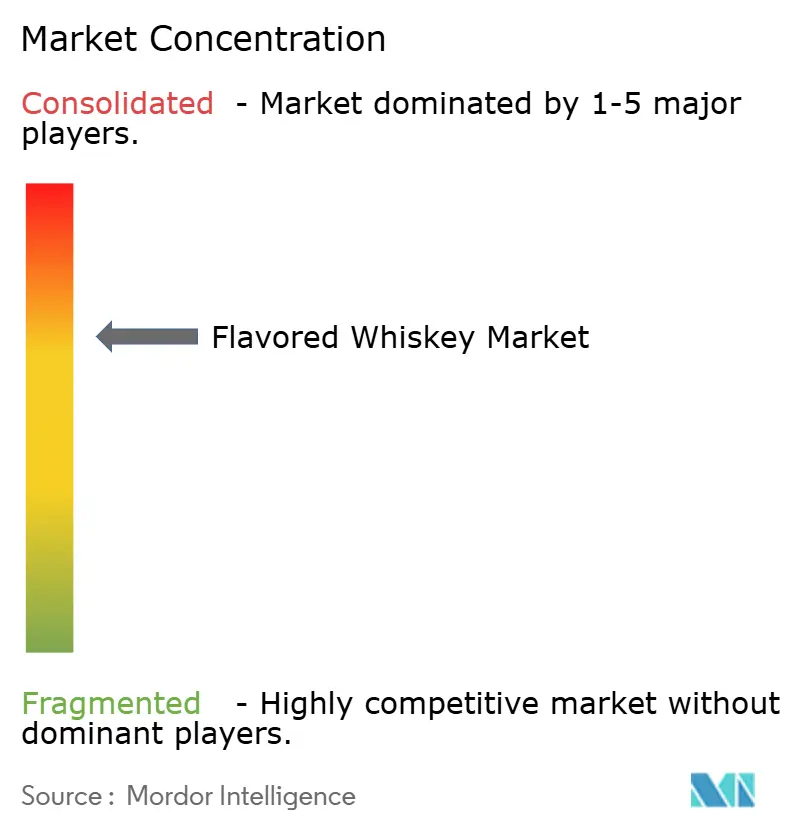

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバーウイスキー市場分析

フレーバーウイスキー市場規模は、2025年の380億5,000万米ドルから2026年には393億5,000万米ドルに増加し、2031年までに521億米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.80%で成長します。

この上昇は、消費者行動の変化によってますます牽引されており、若年層や非伝統的な飲酒者が伝統的なウイスキーの儀式よりも体験型消費を好み、親しみやすいフレーバーバリアントへの需要を高めています。米国蒸留酒協議会(DISCUS)は引き続きカテゴリーの強い勢いを強調しており、フレーバー表現は女性や新規参入者の参加増加から恩恵を受けています。Brown-Forman、Diageo、Beam Suntory、Pernod Ricardなどの主要プレーヤーは強力な市場支配力を維持する一方、クラフト蒸留所は流通上の課題にもかかわらず地元の原材料や限定品で革新を続けています。規制の動向は引き続き重要であり、米国アルコール・タバコ税務貿易局(TTB)はラベリングおよび透明性要件を推進しており、健康意識の高い消費者の間でフレーバーウイスキーのポジショニングに影響を与える可能性があります[1]出典:蒸留酒協議会、「市場トレンド2026」、distilledspirits.org。

主要レポートのポイント

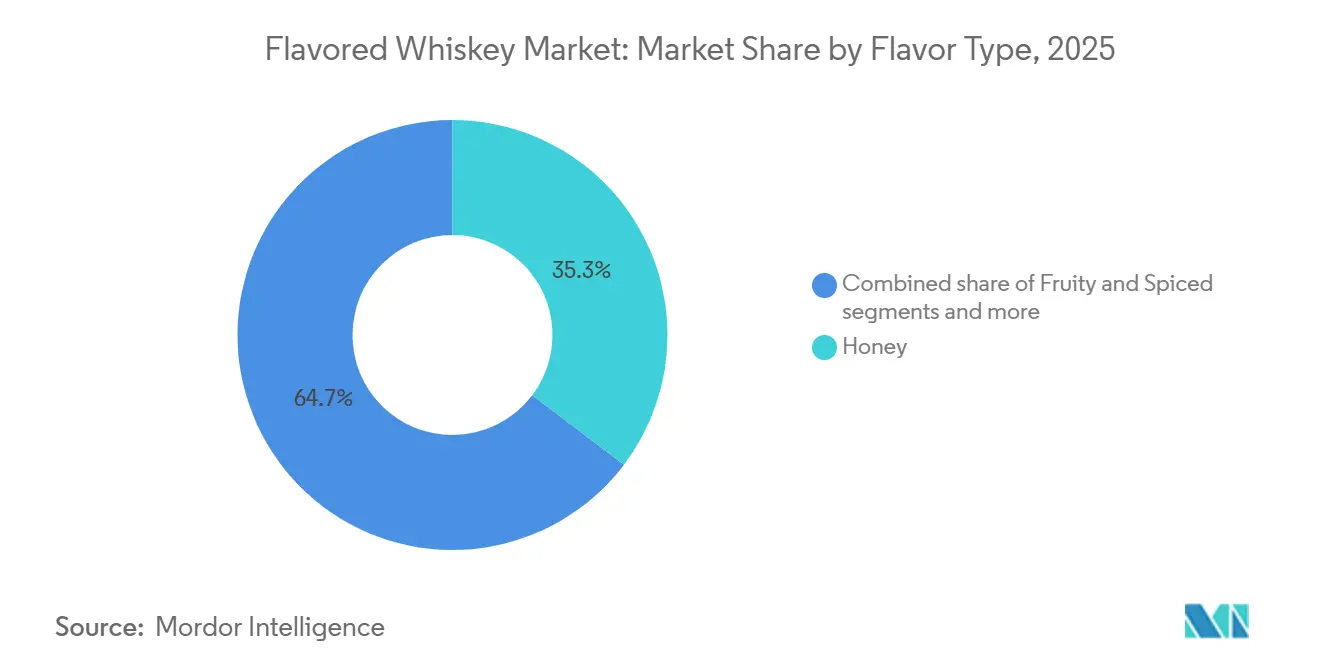

- フレーバー別では、ハニーが2025年のフレーバーウイスキー市場シェアの35.30%をリードし、フルーティーバリアントは2031年までCAGR 7.25%で拡大する見込みです。

- ウイスキータイプ別では、アメリカン表現が2025年のフレーバーウイスキー市場規模の33.45%を占め、アイリッシュウイスキーは2031年までに最高のCAGR 6.10%を記録する見込みです。

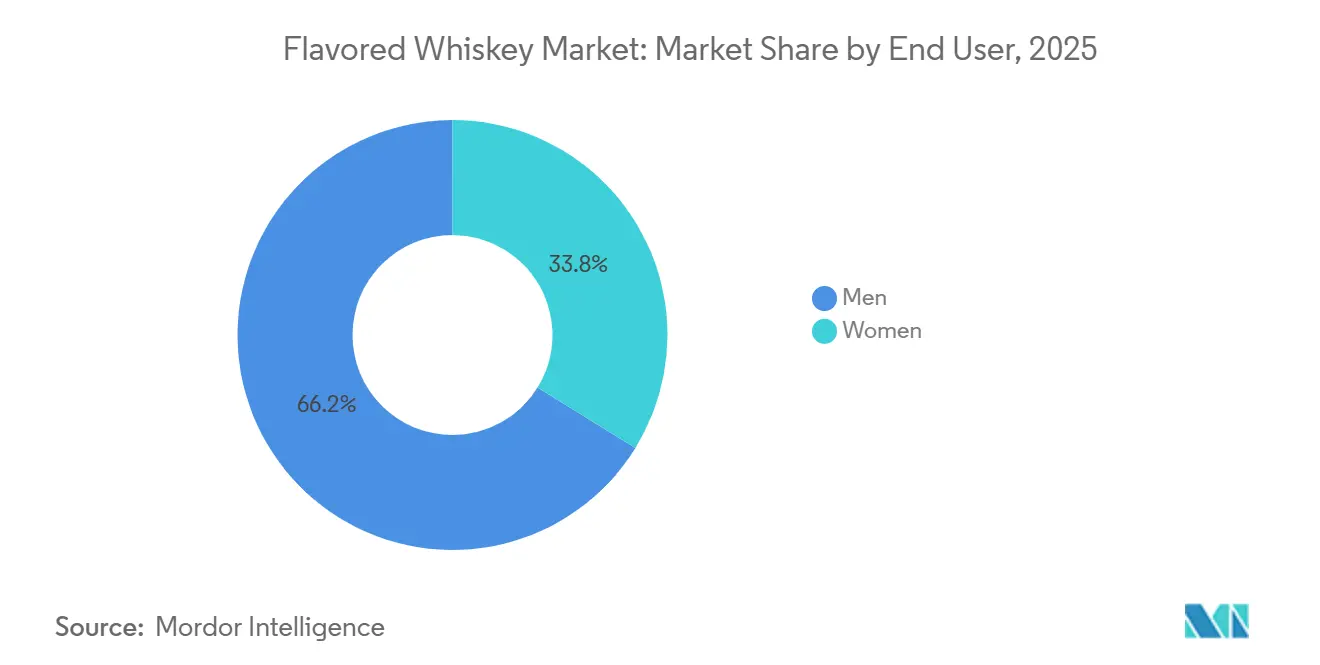

- エンドユーザー別では、男性が2025年の消費量の66.20%を占め、女性はCAGR 6.35%で2031年まで最も急成長するセグメントを代表しています。

- 流通チャネル別では、オフトレードが2025年の収益の62.10%を占め、オントレード売上は2026年から2031年の間にCAGR 5.91%で拡大する見込みです。

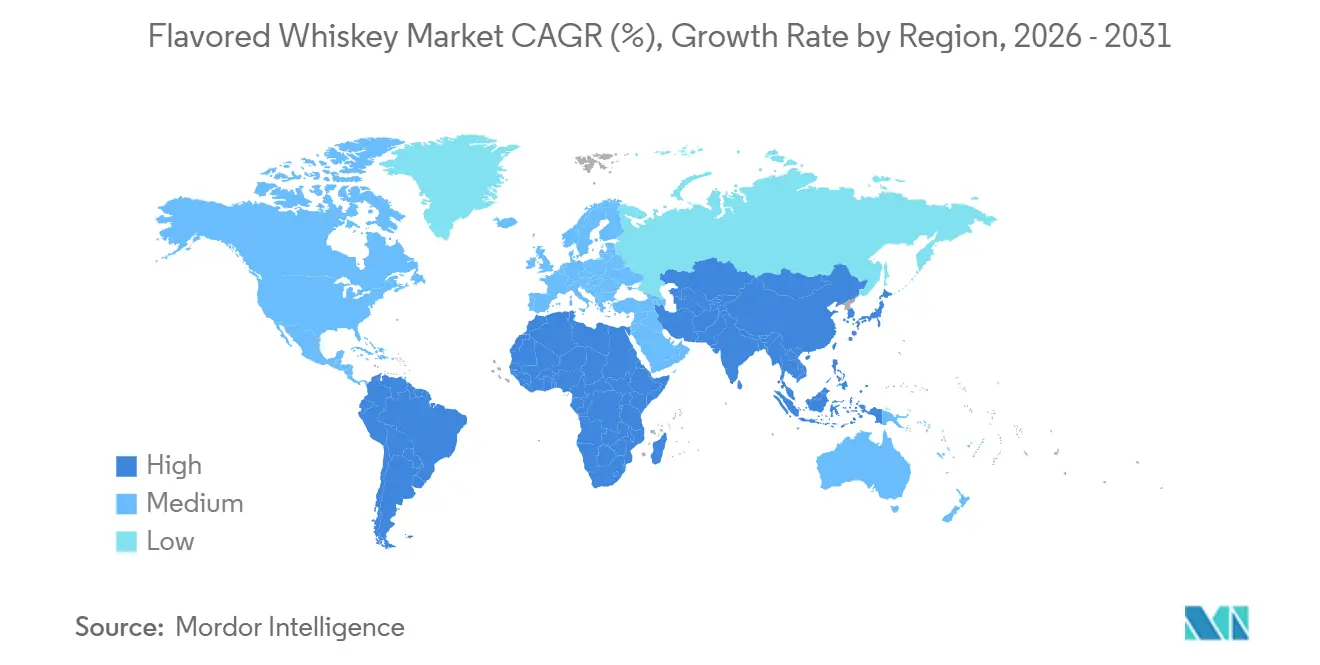

- 地域別では、アジア太平洋が2025年の価値の33.10%を占め、南米は予測期間中にCAGR 8.90%で最も急速に成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレーバーウイスキー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 革新的なフレーバーとフォーマットに向けた消費者嗜好の変化 | +1.2% | グローバル;北米とアジア太平洋で最も強い | 中期(2〜4年) |

| 女性の採用増加を含む消費者基盤の拡大 | +0.9% | グローバル;特に北米と欧州 | 長期(4年以上) |

| 体験型・革新的マーケティング戦略の採用 | +0.7% | 北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| プレミアム化と高品質フレーバーウイスキーへの需要増加 | +0.8% | グローバル、先進国主導 | 中期(2〜4年) |

| クラフト・職人ウイスキーセグメントの成長 | +0.5% | 北米中心、世界規模で拡大 | 長期(4年以上) |

| カクテルミクソロジーへのフレーバーウイスキーの統合増加 | +0.6% | 世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

革新的なフレーバーとフォーマットに向けた消費者嗜好の変化

アルコール消費をライフスタイル、アイデンティティ、感覚的探求と結びつける消費者行動の変化が、フレーバーウイスキー市場を引き続き牽引しています。特にミレニアル世代とZ世代の若年層は、伝統的なブランドの遺産よりもフレーバーの実験を優先し、フルーティー、ボタニカル、ハイブリッドバリアントへの需要を加速させています。イェール大学経営大学院の研究によると、これらの若年層の購買意向は、音楽フェスティバルや夏のイベントなどの社会的体験に製品が結びついている場合、20%以上急増することが示されています[2]出典:イェール大学経営大学院、「飲料アルコールマーケティングにおける感情的ドライバー」、som.yale.edu。これに応じて、ブランドはデザートスタイル、ボタニカル、フルーツインフューズド表現にわたる大胆な革新を導入し、進化する嗜好を取り込んでいます。FireballのBlazin' Appleなどの最近の発売は、企業が消費者の関心を維持するために新規性を導入しながら親しみやすいフレーバープロファイルを活用している方法を示しています。すぐに飲めるフォーマットは、準備の障壁を取り除き、特に都市市場において利便性重視のオンザゴー消費パターンに合致することで、採用をさらに加速させています。

女性の採用増加を含む消費者基盤の拡大

フレーバーウイスキーは、特に女性や初めてウイスキーを飲む人々の間で人気が急上昇しており、よりスムーズで、フルーティーで、親しみやすいプロファイルに引き寄せられています。この人口動態の変化はカテゴリーを拡大しており、フレーバーバリアントは伝統的なウイスキーに通常関連する強度を軽減するゲートウェイ表現として機能しています。ブランドは、ミキサビリティ、多用途性、社会的消費機会を強調する包括的でライフスタイル主導のマーケティング戦略を採用しています。特にハニーフレーバー表現は、そのスムーズさとカクテルへの適応性から女性消費者の間で強い支持を得ています。Jack Daniel's Tennessee Honeyなどの製品はこのトレンドを体現し続け、ブランドの親しみやすさを維持しながらアクセシビリティを強化しています。さらに、女性主導のウイスキークラブやテイスティングイベントの台頭が、特に都市部の教育を受けた消費者の間で有機的な支持と繰り返し購入を促進しています。この進化する消費者基盤は、ブランドのナラティブを遺産重視のメッセージングからより体験的で包括的なポジショニングへと再形成し、フレーバーウイスキーカテゴリーとの長期的なエンゲージメントを強化しています。

体験型・革新的マーケティング戦略の採用

フレーバーウイスキーブランドは、消費者とのより深い感情的なつながりを構築するために、従来の広告から没入型の体験主導マーケティングへとますますシフトしています。蒸留所やプレミアムブランドは、テーマ別テイスティング、ポップアップバー、フェスティバルスポンサーシップなどのアクティベーションに投資し、消費者が製品と直接関わることができるようにしています。The Macallanの「You Know Me So Well」のようなキャンペーンはこのトレンドを示しており、厳選されたバー体験、限定コレクターズアイテム、旅行インセンティブを組み合わせて記憶に残る共有可能な瞬間を創出しています。これらの戦略は、フレーバーウイスキーにとって特に効果的であり、対面でのテイスティングやカクテルデモンストレーションがフレーバー添加物に対する懐疑心を克服しながら、多用途性と使用機会について消費者を教育するのに役立ちます。モバイルテイスティングツアーやイベントベースのアウトリーチにより、ブランドは社会的な場で若い体験重視の視聴者とつながり、従来の小売チャネルへの依存を減らすことができます。

プレミアム化と高品質フレーバーウイスキーへの需要増加

特に21歳から44歳の消費者が量よりも品質、真正性、職人技をますます優先するにつれて、フレーバーウイスキー市場は顕著なプレミアム化のシフトを経験しています。この「少なくても良いもの」という考え方が、独自性と強い産地ナラティブを提供する高アルコール度数、熟成、限定バリアントへの需要を牽引しています。2025年バーテンダースピリッツアワードの調査は、この人口層の米国飲酒者のかなりの割合がプレミアムスピリッツに引き寄せられていることを示しており、この上昇トレンドを裏付けています。生産者は、プレミアム価格帯を正当化するために、バレルフィニッシング、長期熟成、職人的インフュージョンなどの高度な技術への投資で対応しています。2025年バーテンダースピリッツアワードの調査によると、この人口層の米国飲酒者の41%がプレミアムスピリッツに引き寄せられています[3]バーテンダースピリッツアワード、「消費者インサイトレポート2025」、bartenderspiritsawards.com。インドなどの市場はこのシフトを体現しており、所得の上昇と向上心のある消費がプレミアムおよび輸入バリアントへの需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 伝統的なウイスキーバリアントに対する強い消費者嗜好 | -0.6% | グローバル;伝統的な生産地域で最も急峻 | 長期(4年以上) |

| フレーバーウイスキー製品のプレミアム価格制約 | -0.4% | グローバル;価格に敏感な市場で顕著 | 中期(2〜4年) |

| フレーバーウイスキーの糖分含有量に関する健康上の懸念 | -0.5% | 北米と欧州;世界的に拡大 | 短期(2年以内) |

| 主要市場における規制・コンプライアンス上の課題 | -0.3% | 市場固有 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的なウイスキーバリアントに対する強い消費者嗜好

特にバーボン、スコッチ、アイリッシュウイスキーセグメントの純粋主義者である伝統的なウイスキー消費者は、フレーバーバリアントへの抵抗を続けており、添加フレーバーを真正性と職人技の希薄化と見なしています。規制の枠組みがこの立場を強化しており、例えばスコッチウイスキー協会はカラメル着色料以外のフレーバー添加を禁止しており、スコッチカテゴリーからフレーバー表現を事実上排除し、伝統と革新の間の分断を強化しています。この抵抗は、高価値の年配消費者の間で最も顕著であり、若年層の成長と既存ブランドエクイティの保護のバランスを取る生産者にとって戦略的ジレンマを生み出しています。その結果、企業はポートフォリオセグメンテーション戦略をますます採用しており、コアブランドはフレーバーなしのままで、別のサブブランドや拡張がフレーバー製品を担い、評判リスクを最小化しています。MacallanやGlenfiddichの年数表示シングルモルトへの継続的な需要など、プレミアムフレーバーなしウイスキーの記録的な売上などの業界シグナルは、伝統的な表現への永続的な忠誠心を示しています。このダイナミクスはプレミアム化の可能性を制限し、小売業者がフレーバーバリアントをハイエンドカテゴリー外に位置づけることが多く、ギフトや投資グレードの購入よりもカジュアルな消費と実験に主に限定されています。

フレーバーウイスキーの糖分含有量に関する健康上の懸念

フレーバーウイスキーは通常、1.5オンスのサービングあたり8〜12グラムの糖分を含んでおり、低糖・ゼロカロリーのアルコール飲料への消費者の移行と相反しています。特に北米と欧州の健康意識の高い消費者は、成分ラベルをますます精査し、ウェルネス志向のライフスタイルに合致するウォッカソーダ、テキーラ、フレーバーなしウイスキーなどの「より良い選択肢」を好んでいます。規制の動向がさらなる圧力を加えており、米国アルコール・タバコ税務貿易局(TTB)がアレルゲン開示と潜在的な糖分ラベリング要件を推進しており、透明性を高め、高糖分バリアントに対する消費者の認識に悪影響を与える可能性があります。この進化する状況は、試用と繰り返し購入の両方を制限する可能性のある規制上の懸念を生み出しています。そのため、生産者は天然甘味料で製品を再処方し、糖分含有量を削減し、健康トレンドに合わせた「ライト」または「スキニー」フレーバーバリアントを導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバータイプ別:フルーティーバリアントがハニーの優位性を上回る

2025年、ハニーフレーバーバリアントはフレーバーウイスキーセグメントをリードし続け、総収益の約35.30%を占めています。その優位性は、伝統的なウイスキーと飲みやすさを橋渡しするスムーズで甘く親しみやすいプロファイルへの強い消費者嗜好によって牽引されています。Jack Daniel's Tennessee Honeyなどの製品はこの魅力を体現しており、その多用途性と確立されたブランドエクイティにより主要市場で強い支持を維持しています。しかし、消費者の嗜好が単純な甘さを超えて進化するにつれて、この優位性は徐々に挑戦を受けています。

フルーティーフレーバーは最も急成長するセグメントとして台頭しており、2031年までCAGR 7.25%で拡大すると予測されています。この成長は、鮮やかでカクテルに適したプロファイルへの需要の増加と、層状の複雑さを導入するシナモンアップルハイブリッドなどの革新によって促進されています。これらの製品は、飲酒体験において実験と新規性を求める若い消費者に対応しています。一方、スパイスドウイスキーは安定しているが成熟したポジションを維持し、ハーブ、フローラル、ティーインフューズドノートを特徴とするボタニカルバリアントは、より洗練された消費者の間で支持を得ています。チョコレート、コーヒー、デザートインスパイアード表現を含む「その他のフレーバー」カテゴリーも、試用と機会ベースの消費を促進する限定版リリースを通じて拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ウイスキータイプ別:アイリッシュウイスキーの関税優位性が最速成長を促進

2025年、アメリカンウイスキーはフレーバーウイスキー市場を引き続き支配し、セグメント収益の約33.45%を占めています。このリーダーシップは、バーボンとライの強い遺産と、Jack Daniel'sやJim Beamなどのブランドのグローバルリーチによって支えられており、確立された流通ネットワークと忠実な消費者基盤を通じてフレーバーバリアントへの拡張に成功しています。

アイリッシュウイスキーは最も急成長するセグメントとして台頭しており、2031年までCAGR 6.10%で拡大すると予測されています。この成長は、有利な関税構造と、フレーバー表現とよく合致するスムーズで親しみやすいというアイリッシュウイスキーのグローバルな認識によって牽引されています。Jameson Orangeなどの製品はこのトレンドを体現しており、特にアジア太平洋などの高成長地域でカクテル志向の消費者の間で支持を得ています。スコッチウイスキーは、カラメル着色料以外のフレーバー添加物を禁止するスコッチウイスキー協会の規制制限により、フレーバーセグメントでは制約を受けており、このカテゴリーへの参加が制限されています。一方、カナディアンウイスキーは強い小売プレゼンスとフレーバーポートフォリオに支えられた安定したポジションを維持し、日本、インド、新興地域ウイスキーを含むその他のカテゴリーは、産地とストーリーテリングによって牽引される初期段階だが有望な機会を代表しています。

エンドユーザー別:女性が人口動態の拡大を牽引

2025年、男性はフレーバーウイスキーセグメントを引き続き支配し、総市場シェアの約66.20%を占めており、伝統的なウイスキー消費におけるカテゴリーの強い基盤を反映しています。しかし、消費パターンは進化しており、男性消費者はクラシックなウイスキーの特性とより甘く親しみやすいプロファイルを融合させたフレーバーバリアントをますます探求しています。

女性は最も急成長する人口層であり、CAGR 6.35%が予測されており、ウイスキーをより包括的で多用途なスピリッツとして認識する参加の増加と嗜好の変化によって牽引されています。ブランドは、ライフスタイル、社会的機会、カクテル文化を強調し、伝統的に男性的なナラティブから離れたターゲットマーケティング戦略で対応しています。この移行は製品開発を形成しており、よりスムーズな味わいプロファイル、洗練されたパッケージング、体験的なポジショニングに焦点を当てています。

流通チャネル別:オフトレードの優位性とオントレードの革新

2025年、フレーバーウイスキーの売上は主にオフトレードチャネルによって牽引されており、総収益の62.10%を占めています。これは、利便性、価格の透明性、電子商取引と直接消費者向けモデルの急速な成長に支えられた、家庭内消費への持続的なシフトを反映しています。専門酒販店はこのセグメント内で重要な役割を果たしており、厳選された品揃え、店内の専門知識、テイスティングイベントを提供し、特にプレミアムおよびクラフト表現の試用を促進しています。

オントレードチャネルは回復を経験しており、2031年までCAGR 5.91%で成長すると予測されています。この復活は、バー、レストラン、エンターテインメント会場での体験型消費の回帰によって促進されており、全米レストラン協会が強調するように、バーテンダーがフレーバーウイスキーをシグネチャーカクテルに積極的に取り入れ、製品の可視性と消費者エンゲージメントの両方を高めています。直接消費者向けモデルも支持を得ており、生産者が顧客関係を強化し、より高いマージンを獲得できるようにしています。しかし、流通業者の統合は引き続き小規模ブランドに課題をもたらし、差別化がスケールの制限を相殺できる体験的でニッチなチャネルに焦点を当てることを余儀なくされています。

地域分析

2025年、アジア太平洋地域はフレーバーウイスキー市場をリードし、33.10%のシェアを持ち、インドや中国などの国々での強い消費成長によって牽引されています。特にインドは、ウイスキー需要と輸出の増加で際立っており、若い都市部の消費者はミキサビリティと社会的魅力からフレーバーバリアントをますます好んでいます。伝統的に純粋主義的な市場である日本は、限定版フレーバー革新を徐々に受け入れており、ベトナム、インドネシア、タイなどの東南アジア諸国は、低い普及率と実験への開放性から高成長の機会を提示しています。

南米は最も急成長する地域であり、2031年までCAGR 8.90%で拡大すると予測されています。成長は、ブラジル、アルゼンチン、チリなどの市場での可処分所得の増加とスピリッツへの文化的シフトによって促進されています。フレーバーバリアントへの比較的低い抵抗が強い試用と採用を支援していますが、通貨の変動性や流通の断片化などの課題が依然として存在しています。

北米は、アメリカンウイスキーベースのフレーバーバリアントの優位性に支えられた成熟した重要な市場であり続けていますが、飽和と健康意識の高まりにより成長は緩やかになっています。欧州は、特に伝統的なウイスキー市場において規制的・文化的制約に直面しており、中東・アフリカは都市部に集中した成長を持つ新興の機会を代表しています。全体的に、地域のダイナミクスは、高成長市場での拡大と成熟市場での安定性のバランスを取るローカライズされた戦略の必要性を示しています。

競合状況

フレーバーウイスキー市場は中程度の統合を示しており、Brown-Forman、Diageo、Beam Suntory、Pernod Ricard、Sazeracなどのグローバルプレーヤーが強力な流通ネットワーク、ブランドエクイティ、継続的な革新を通じて支配しています。これらの企業は大規模な生産能力とデータ駆動型戦略を活用して、一貫性とグローバルリーチを維持しながら価格帯全体でフレーバーポートフォリオを拡大しています。

クラフト蒸留所と地域プレーヤーは、ボタニカルインフュージョン、地元調達の原材料、プレミアム価格を命じる限定版リリースを通じてニッチな機会を切り開いています。これにより、大手プレーヤーがポートフォリオの幅と棚の支配に焦点を当て、小規模生産者が直接消費者向けおよび体験的チャネルを通じた差別化とストーリーテリングを強調する二極化した競合状況が生まれています。

業界の統合は加速しており、Pernod RicardによるImperial Blueの売却やBrown-Formanとの継続的な合併協議などの戦略的動きによって示されており、世界的なスピリッツ市場の減速においてプレミアムポートフォリオを拡大する必要性を反映しています。大規模な蒸留所拡張を含む多額の資本投資は、参入障壁をさらに高め、既存の大手企業に有利に働いています。

フレーバーウイスキー業界リーダー

Brown-Forman Corporation

Diageo plc

Beam Suntory Inc.

Pernod Ricard SA

Sazerac Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Heaven Hill Brandsは、若い消費者とカクテル用途を対象としたフルーツフレーバーウイスキーであるEvan Williams Blackberryを発売し、大規模な生産能力と強力な流通を活用してオントレードとオフトレードの両チャネルでのプレゼンスを拡大しました。

- 2025年9月:Heaven Hillはケンタッキー州に2億米ドルのSprings Distilleryを開設し、生産能力と革新能力を強化するとともに、2億2,500万米ドルのMaster Distillers Unity限定版バーボンを発売しました。

- 2025年8月:DiageoはCrown Royal チョコレートフレーバーウイスキーを発売しました。これはフレーバーポートフォリオを拡大し、カクテルベースの消費を促進することを目的とした限定版のデザートインスパイアードバリアントです。

- 2025年3月:Round Barn DistilleryはHarvest Infusion Seriesのアップル、シナモン、バニラ、ピーチをデビューさせ、ミシガン州産の原材料を披露しました。

グローバルフレーバーウイスキー市場レポートの範囲

グローバルフレーバーウイスキー市場は、フレーバータイプ、ウイスキータイプ、エンドユーザー、流通チャネル、地域を含む複数の次元で分析されています。フレーバータイプ別では、市場はハニー、フルーティー、スパイスド、ボタニカル、その他にセグメント化されています。ウイスキータイプ別では、アメリカン、アイリッシュ、カナディアン、スコッチ、その他が含まれます。エンドユーザー別では、市場は男性と女性に分類されています。流通チャネルはオフトレードとオントレードチャネルで構成されています。地理的には、研究は北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域をカバーしています。各セグメントについて、市場規模と予測が金額(百万米ドル)および数量(リットル)で提供されています。

| ハニー |

| フルーティー |

| スパイスド |

| ボタニカル |

| その他のフレーバータイプ |

| アメリカン |

| カナディアン |

| アイリッシュ |

| スコッチ |

| その他 |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店・酒販店 |

| その他のオフトレード店舗 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ノルウェー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| その他の中東・アフリカ |

| フレーバータイプ別 | ハニー | |

| フルーティー | ||

| スパイスド | ||

| ボタニカル | ||

| その他のフレーバータイプ | ||

| ウイスキータイプ別 | アメリカン | |

| カナディアン | ||

| アイリッシュ | ||

| スコッチ | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒販店 | |

| その他のオフトレード店舗 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ノルウェー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フレーバーウイスキー市場の成長を牽引しているものは何ですか?

若い消費者の甘いプロファイルへの需要、プレミアム化の勢い、カクテル文化の採用がフレーバーウイスキー市場の主要な成長エンジンです。

フレーバーウイスキー市場規模で最大のシェアを持つフレーバーセグメントはどれですか?

ハニーバリアントが2025年のフレーバーウイスキー市場規模の35.30%のシェアをリードしました。

フレーバーウイスキー市場をリードしている地域はどこですか?

アジア太平洋が2025年に33.10%の価値シェアでフレーバーウイスキー市場をリードしました。

フレーバーウイスキー市場における女性消費者セグメントはどのくらいの速さで成長していますか?

女性は最も急成長する消費者グループであり、2026年から2031年の間にCAGR 6.35%を記録しています。

最終更新日: