バーボン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

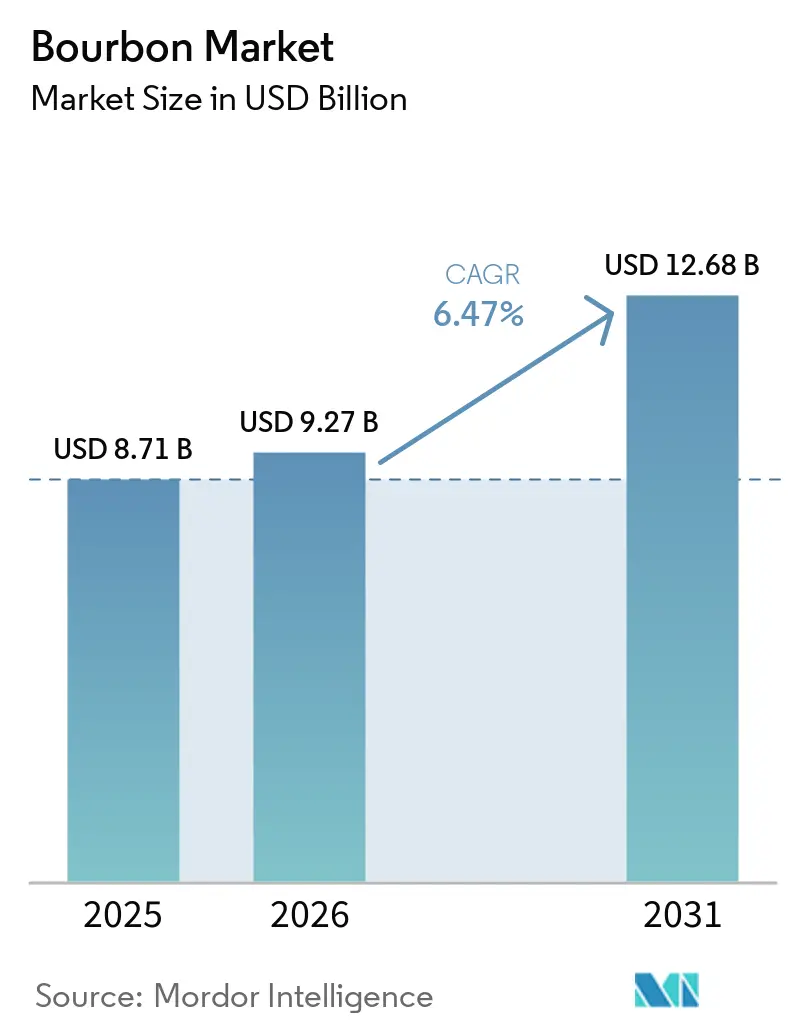

| 市場規模 (2026) | 9.27 十億米ドル |

| 市場規模 (2031) | 12.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーボン市場分析

バーボン市場規模は、2025年の87億1,000万米ドルから2026年には92億7,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.5%で2031年までに126億8,000万米ドルに達すると予測されています。プレミアム化と国際的なプレゼンスの拡大が、過去10年間の一時的な急成長に代わり、現在のバーボン市場の成長を牽引しています。米国内の需要は数量ベースで減少しているものの、高価格帯の製品が引き続き収益を押し上げており、エントリーレベルの需要が不安定な状況にあっても、バーボン市場は成長軌道を維持しています。生産者は現在、より均衡のとれた事業環境を乗り越えるため、供給拡大、熟成在庫管理、プレミアム価格設定、そしてブランド認知度向上を優先課題としています。インド、日本、韓国、および欧州の一部地域では、輸入需要、カクテル文化、ギフト需要の増加により、バーボン市場の新たな成長機会が生まれています。一方、税制上の圧力、健康政策の動向、スピリッツベースのレディ・トゥ・ドリンク(RTD)の台頭により、バーボン企業は価格設定、パッケージング、市場戦略の見直しを迫られています。

主要レポートのポイント

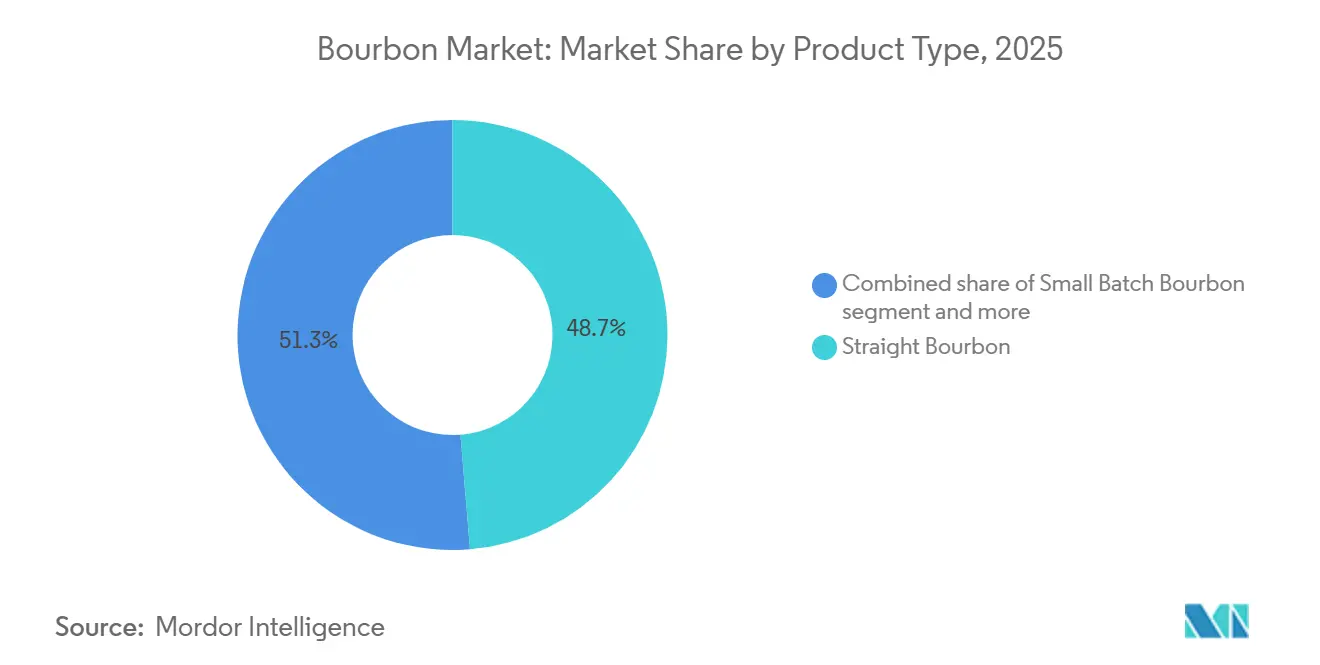

- 製品タイプ別では、ストレートバーボンが2025年のバーボン市場シェアの48.71%を占め、フレーバーバーボンは2031年にかけて年平均成長率(CAGR)7.83%で成長すると予測されています。

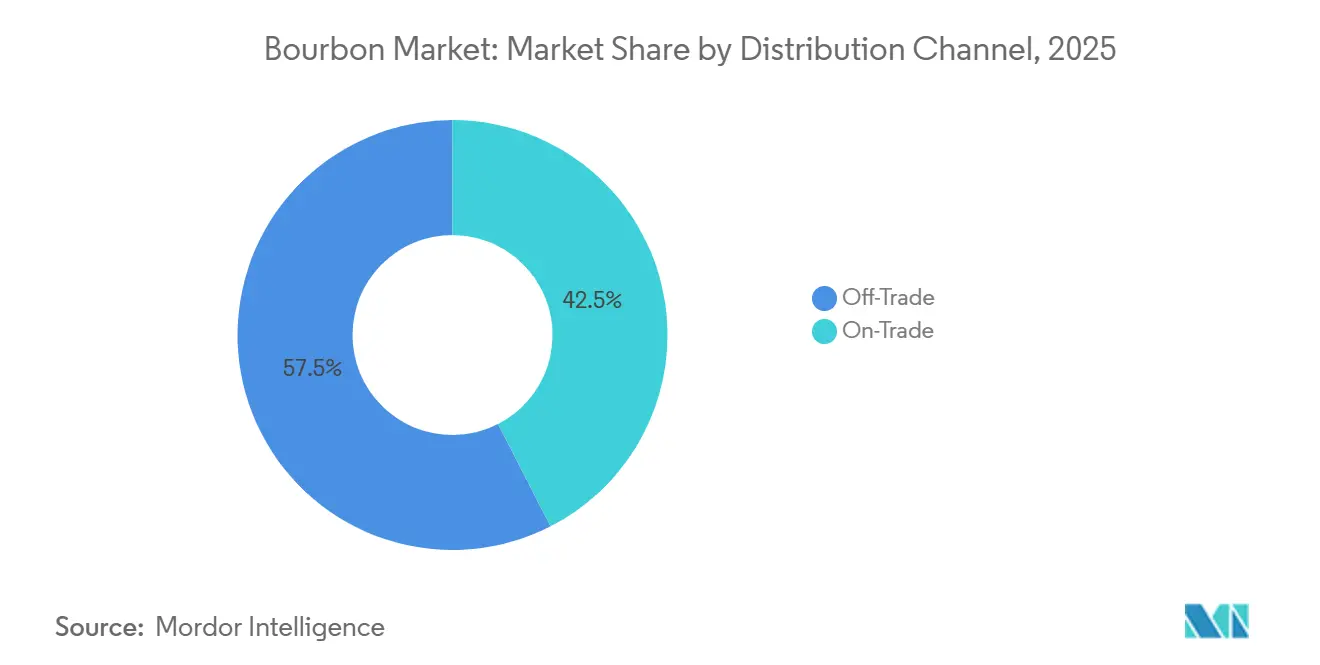

- 流通チャネル別では、オフトレードが2025年のバーボン市場の57.59%を占め、オントレードは2031年にかけて年平均成長率(CAGR)7.41%で拡大すると予測されています。

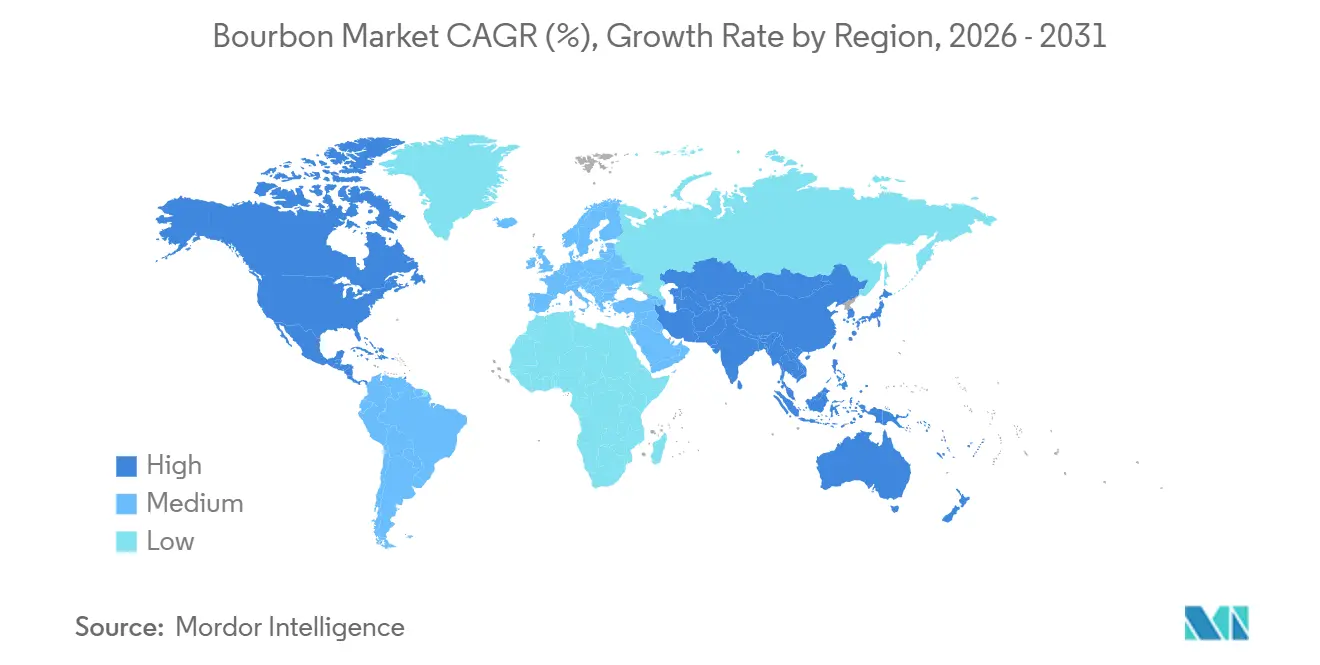

- 地域別では、北米が2025年のグローバルバーボン市場の68.11%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーボン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム・超プレミアムスピリッツへの世界的需要の拡大 | +2.2% | グローバル | 長期(4年以上) |

| バーボンベースのカクテルの人気上昇 | +1.3% | グローバル、北米および欧州が中核 | 中期(2~4年) |

| アメリカンウイスキー製品の消費者関心の高まり | +0.9% | グローバル、アジア太平洋および南米での早期成長 | 長期(4年以上) |

| クラフト蒸留所およびスモールバッチバーボンの拡大 | +0.7% | 北米 | 長期(4年以上) |

| プレミアムアルコール購入を支える可処分所得の増加 | +0.5% | アジア太平洋、中東への波及効果あり | 中期(2~4年) |

| 熟成・限定版バーボンへの需要拡大 | +0.6% | 北米および西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム・超プレミアムスピリッツへの世界的需要の拡大

プレミアムおよび超プレミアムアルコール飲料への消費者の嗜好の高まりは、バーボン市場の成長を支える主要な要因となっています。消費者は、優れた職人技、独自のフレーバープロファイル、そして本物の伝統を提供する高品質なスピリッツに対して、より多くの支出を厭わない傾向が強まっています。この変化は特に、量よりも品質とユニークな飲酒体験を重視する若年層の合法的飲酒年齢の消費者や富裕層の消費者の間で顕著です。スモールバッチ、シングルバレル、熟成表現を含むプレミアムバーボンは、その希少性の高さと職人的な製造方法により人気を博しています。さらに、スピリッツ鑑賞の文化の醸成、ウイスキーテイスティングイベントの開催、コレクター需要の高まりが、プレミアムバーボン製品への需要をさらに押し上げています。蒸留業者は、進化する消費者の嗜好を取り込むべく、限定版および高級ラインナップの拡充で対応しています。

バーボンベースのカクテルの人気上昇

バーボンベースのカクテルの人気上昇が、バーボン市場の力強い成長を支えています。消費者はオールドファッションド、マンハッタン、ウイスキーサワーなどのクラシックカクテルをますます好むようになっており、バーやレストランでのバーボン消費量が増加しています。カクテル文化の拡大と、プレミアムスピリッツへの関心の高まりが相まって、若年層の消費者の間でバーボンの魅力が高まっています。飲食施設も、進化する消費者の嗜好に応えるべく、バーボンを中心とした飲料メニューを拡充しています。例えば、オーストラリア統計局の報告によると、2024年にはオーストラリア全土で6,961軒のバー、パブ、タバーンが営業しており、同国の拡大するカクテルシーンの強固な基盤となっています[1]出典:オーストラリア統計局、「オーストラリア企業数(参入・退出を含む)」、abs.gov.au。カクテル消費が世界的に増加し続ける中、バーボンへの需要はオンプレミスでの消費拡大と消費者の新たな試みによって恩恵を受けると予想されます。

クラフト蒸留所およびスモールバッチバーボンの拡大

クラフト蒸留所の継続的な拡大とスモールバッチバーボンの生産増加が、バーボン市場の成長を牽引しています。消費者は、独自のフレーバープロファイルと本物のブランドストーリーを持つ、ユニークで地域産の職人的なスピリッツをますます求めるようになっています。このトレンド、独立系蒸留業者が革新的なスモールバッチ、シングルバレル、限定版バーボンを市場に投入することを促し、消費者の選択肢を広げ、市場の多様性を高めています。クラフトアルコール飲料への関心の高まりは、飲料業界全体で明らかです。ブルワーズ・アソシエーションによると、米国のクラフトブルワリーの数は2021年の9,118軒から2024年には9,796軒に増加しており、クラフト製造のアルコール飲料に対する消費者の強い需要が示されています[2]出典:ブルワーズ・アソシエーション、「ブルワーズ・アソシエーション、2024年米国クラフトビール醸造業界の数値を報告」、brewersassociation.org。同様の嗜好がクラフトバーボン生産者にも恩恵をもたらしており、彼らはプレミアムポジショニングと製品差別化を活用して愛好家を惹きつけています。

プレミアムアルコール購入を支える可処分所得の増加

可処分所得の増加により、消費者はプレミアムおよび超プレミアムアルコール飲料への支出を増やしており、バーボン市場の成長を支えています。購買力が高まるにつれ、消費者は優れた職人技、風味、ブランドの伝統を提供する高品質なバーボン製品をますます選ぶようになっています。このトレンドは特に、プレミアム化がアルコール消費パターンを再形成しつつある新興市場および富裕層市場で顕著です。高い所得水準は、熟成、スモールバッチ、限定版バーボンへの需要も支えています。例えば、国際通貨基金(IMF)によると、アラブ首長国連邦の一人当たりGDPは2021年の4万2,840米ドルから2024年には5万220米ドルに増加しており、消費者の購買力の強化が反映されています[3]出典:国際通貨基金、「アラブ首長国連邦データベース」、imf.org。経済状況が改善し、消費者がプレミアムスピリッツへの移行を続ける中、バーボンへの需要は引き続き堅調に推移すると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なアルコール規制および広告規制 | -0.5% | グローバル、欧州およびインドに集中 | 短期(2年以内) |

| アルコール飲料への物品税の引き上げ | -0.7% | 北米および欧州 | 中期(2~4年) |

| アルコール消費に関連する健康上の懸念の増大 | -0.6% | グローバル | 長期(4年以上) |

| 低アルコールおよびノンアルコール代替品の人気拡大 | -0.5% | 北米および西欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なアルコール規制および広告規制

厳格なアルコール規制および広告規制は、バーボン市場の成長に対する課題となっています。多くの国の政府は、公衆衛生上の懸念に対処し、責任ある消費を促進するため、アルコールの製造、ラベリング、マーケティング、流通、販売を規制する厳格なルールを設けています。テレビ、デジタルメディア、スポンサーシップ、公共イベントにおける広告規制は、ブランドの認知度を制限し、消費者エンゲージメントの機会を減少させる可能性があります。さらに、地域によって異なる規制の枠組みは、国際展開を目指すバーボン生産者のコンプライアンスコストと業務の複雑さを増大させす。高い物品税、ライセンス要件、販売規制も製品の手頃さと市場へのアクセスに影響を与える可能性があります。これらの規制上の障壁は、特にアルコール規制が厳格化しつつある新興市場において、市場浸透を遅らせ、成長機会を制約する可能性があります。

アルコール飲料への物品税の引き上げ

アルコール飲料への物品税の引き上げは、消費者にとっての製品全体のコストを増加させることで、バーボン市場の成長に対する課題となっています。政府は歳入確保と過度なアルコール消費の抑制を目的として、アルコール税率を頻繁に調整しており、スピリッツカテゴリー全体の小売価格が上昇しています。バーボン生産者にとって、増税は価格競争力を低下させる可能性があり、特に消費者が価格変動に敏感な市場においてその影響は顕著です。プレミアムおよび超プレミアムバーボン製品は、追加課税によってすでに高い価格帯がさらに上昇するため、特に影響を受ける可能性があります。国際市場においても、輸入関税やアルコール税が手頃さに影響し、市場拡大の機会を制限する可能性があります。こうしたコスト圧力は購買決定に影響を与え、一部の消費者を低価格の代替品へと移行させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアム化が価値を高め、フレーバー形式が市場の裾野を広げる

ストレートバーボンは2025年のバーボン市場において48.71%のシェアを占め、強いブランドエクイティ、明確な法的基準の遵守、シングルバレルおよびバレルプルーフリリースへのコレクター需要の安定に支えられています。このセグメントがバーボン市場の中核であり続けるのは、生産者がストレートバーボンを少なくとも2年間熟成させ、添加物を排除することで、品質上の地位を確固たるものにし、下位フォーマットとの差別化を図っているためです。スモールバッチおよびシングルバレルバーボンは、消費者に標準ラベルからの明確なアップグレードパスを提供することで、プレミアムセグメントを強化しています。これらのプレミアム製品は、このフォーマットを選ぶ消費者が価格よりも個性と希少性を重視するため、主要生産者が価格を維持することも可能にしています。拡張後のバッファロートレースにおけるSazeracの戦略的ポジショニングは、プレミアムラベルへの強い需要を示しており、長期的な大規模設備投資を正当化しています。

フレーバーバーボンは2031年にかけて年平均成長率(CAGR)7.83%で成長すると予測されており、バーボン市場において最も成長の速いセグメントとなっています。親しみやすい味わいを求める新規飲酒者と、人気のミックスドリンクにフレーバーバリアントを取り入れるバーがこの成長を牽引しています。2025年のTTBの更新では、180mL、300mL、473mLなどのフォーマットに対するコンテナ充填基準が導入され、小容量のフレーバー表現品や試供パックの小売・飲食業界における市場性が向上しています。一方、ブレンドやウィーテッドスタイルを含むその他のバーボンは、エントリーレベルのバーボン愛好家に向けたものですが、低ルコール代替品やレディ・トゥ・ドリンク(RTD)との競争激化に直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オフトレードが数量を支え、オントレードが発見を促進

オフトレード流通は2025年のバーボン市場において最大のチャネルとなり、総市場収益の57.59%を占めました。このセグメントの優位性は主に、スーパーマーケット、ハイパーマーケット、酒販店、専門小売店、電子商取引プラットフォームを通じたバーボンの広範な入手可能性に起因しています。消費者は、より豊富な製品バリエーション、競争力のある価格設定、自宅での消費の利便性から、小売チャネルを通じたバーボンの購入をますます好むようになっています。自宅でのエンターテインメント、社交的な集まり、従来の飲食施設以外でのプレミアムスピリッツ消費の増加トレンドが、オフトレードチャネルを通じた需要をさらに強化しています。

オントレードセグメントは、2031年までの予測期間中に年平均成長率(CAGR)7.41%で拡大し、バーボン市場において最も速い成長を記録すると予測されています。このセグメントの成長は、バーボンベースのカクテルの人気上昇、プレミアムな飲酒体験、バー、レストラン、ホテル、ラウンジにおける社交的な飲酒機会の復活によって牽引されています。消費者はユニークで体験型の飲料を求めるようになっており、飲食施設はバーボンの品揃えとカクテルメニューの拡充を進めています。スピリッツ業界におけるプレミアム化の高まりも、オンプレミス会場でのバーボン消費増加を支えています。

地域分析

北米は2025年のグローバルバーボン市場において総収益の68.11%を占め、首位の地位を維持しました。この地域のリーダーシップは主に、バーボンウイスキーの発祥地であり最大の生産国でもある米国によって牽引されています。バーボンへの消費者の高い親しみ、確立された蒸留業界、そしてアメリカンウイスキーに関連する豊かな伝統が、引き続き高い消費水準を支えています。プレミアム化のトレンド、クラフトおよびスモールバッチバーボンへの関心の高まり、消費者の強いブランドロイヤルティが市場需要をさらに強化しています。主要バーボン生産者の存在、広範な流通ネットワーク、活発なオントレード文化も、この地域の大きな市場シェアに貢献しています。

アジア太平洋地域は、2031年にかけて年平均成長率(CAGR)8.27%を記録し、バーボンの最も成長の速い地域市場となると予測されています。急速な都市化、可処分所得の増加、プレミアムアルコール飲料への消費者嗜好の変化が、この地域全体でのバーボン消費を牽引しています。中国、インド、日本、韓国、オーストラリアなどの国々の若年層消費者は、国際的なスピリッツとカクテル文化をますます探求するようになっており、バーボンブランドにとって有利な条件が整いつつあります。プレミアムバー、レストラン、飲食施設の拡大も、製品の認知度とアクセシビリティを高めています。

欧州のバーボン市場は、プレミアムスピリッツへの強い消費者需要、活発なカクテル文化、輸入アメリカンウイスキーに支えられ、着実に成長しています。英国、ドイツ、フランス、スペインでは、プレミアムおよびクラフトバーボンへの関心の高まりが報告されています。南米では、都市化、中間層の拡大、プレミアムアルコール飲料への需要増加が成長を牽引しており、特にブラジル、アルゼンチン、チリでその傾向が顕著です。中東・アフリカ地域は規模こそ小さいものの、観光、ホスピタリティ、高級ダイニングセクターの拡大により勢いを増しています。グローバルな飲料トレンドとプレミアムスピリッツブランドへの露出が、これらの地域に新たな機会をもたらしています。

競合環境

バーボン市場は、大手多国籍スピリッツ企業、確立されたアメリカンウイスキー生産者、そして市場シェアを争う増加するクラフト蒸留所が混在する、適度に分散した市場構造となっています。一握りの主要ブランドが強い消費者認知、広範な流通ネットワーク、長年の伝統から恩恵を受けている一方、多数の地域・独立系蒸留業者が差別化された製品提供を通じて存在感を高め続けています。競争は、ブランドの評判、製品品質、熟成技術、フレーバープロファイル、価格戦略、ポートフォリオの多様性などの要因によって促進されています。プレミアムおよび超プレミアムバーボンへの消費者嗜好の高まりは、企業が複数の価格帯と消費者セグメントにわたって製品ラインナップを拡充することを促しています。

製品イノベーションとプレミアム化は、バーボン業界における主要な競争戦略となっています。企業は、ユニークな飲酒体験を求める愛好家にアピールするため、限定版リリース、シングルバレル表現、カスクフィニッシュバリアント、スモールバッチバーボンの導入をますます進めています。プレミアムパッケージング、伝統と職人技にまつわるストーリーテリング、ホスピタリティおよび小売パートナーとのコラボレーションも、ブランド差別化を高めるために活用されています。さらに、生産者はアメリカンウイスキーへの需要が高まる国際市場でのプレゼンスを拡大しています。

競合環境は、生産能力への継続的な投資、流通の拡大、サステナビリティへの取り組みによっても形成されています。大手プレイヤーは引き続き財務力とグローバルリーチを活用してサプライチェーンを強化し市場浸透を改善している一方、小規模蒸留業者は本物らしさ、地域調達、クラフト製造方法に注力してニッチな消費者層を惹きつけています。戦略的パートナーシップ、買収、ポートフォリオ拡大は、市場プレゼンスの強化と新たな消費者層へのアクセスのための一般的なアプローチであり続けています。電子商取引とデジタルマーケティングチャネルの台頭により、規模を問わずブランドが消費者と直接エンゲージし、リーチを拡大することが可能になっています。

バーボン業界のリーダー企業

Brown-Forman Corporation

Sazerac Company, Inc.

Diageo plc

Pernod Ricard SA

Bacardi Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Bardstown Bourbon Companyは、太平洋岸北西部産の希少なガリアナオーク樽を使用して熟成させた限定版表現品、カスカディア・ガリアナオークバレルフィニッシュバーボンの発売を通じて、フィニッシングシリーズのポートフォリオを拡充しました。この製品は独自のフレーバープロファイルを提供し、同社のプレミアムバーボンラインナップをさらに強化することを目的として設計されました。

- 2026年3月:Maker's Markは、蒸留所の製造・運営チームの貢献を称えるために開発された限定版バーボン、2026年ウッドフィニッシングシリーズ:ザ・スチュワーズリリースを発表しました。このリリースは、樽熟成における革新性を示し、複雑さを高めることを目的とした独自のウッドフィニッシングアプローチを特徴としています。

- 2026年3月:Angel's Envyは、年次カスクストレングスバーボンと同社初の熟成年数表示10年カスクストレングスライを組み合わせたカスクストレングスコレクションのリリースにより、プレミアムウイスキーポートフォリオを拡充しました。このローンチは、高アルコール度数の限定生産品を求めるコレクターとプレミアムウイスキー愛好家を対象としています。

- 2026年2月:Buzzard's Roost Whiskeyは、独自のダブルオーク熟成プロセスを採用した新しい表現品、フォーグレインダブルオークバーボンの導入により、バーボンラインナップを拡充しました。このリリースは、樽フィニッシングの革新とプレミアムな職人技への同社の継続的な注力を強調しています。

グローバルバーボン市場レポートの調査範囲

バーボンは、少なくとも51%のトウモロコシを含む穀物混合物を主原料とし、新しい内面を焦がしたオーク樽で熟成させたアメリカンウイスキーの一種です。バーボン市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はストレートバーボン、スモールバッチバーボン、シングルバレルバーボン、フレーバー製品タイプ、その他のバーボンにセグメント化されています。流通チャネルに基づき、市場はオントレードおよびオフトレードチャネルにセグメント化されています。流通チャネルに基づき、市場はフードサービスおよび小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(リットル)で行われています。

| ストレートバーボン |

| スモールバッチバーボン |

| シングルバレルバーボン |

| フレーバー製品タイプ |

| その他のバーボン |

| オントレード | |

| オフトレード | 専門店・酒販店 |

| スーパーマーケット・ハイパーマーケット | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ストレートバーボン | |

| スモールバッチバーボン | ||

| シングルバレルバーボン | ||

| フレーバー製品タイプ | ||

| その他のバーボン | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒販店 | |

| スーパーマーケット・ハイパーマーケット | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のバーボン市場の規模はどのくらいですか?

バーボン市場は2026年に92億7,000万米ドルと評価されており、年平均成長率(CAGR)6.47%で2031年までに126億8,000万米ドルに達すると予測されています。

現在のバーボン販売をリードしている製品タイプはどれですか?

ストレートバーボンは、強いブランドの伝統、法的品質基準、コレクー需要を背景に、2025年において48.71%のシェアでリードしています。

最も成長の速いバーボンカテゴリーはどれですか?

フレーバーバーボンは最も成長の速い製品タイプであり、新規飲酒者とカクテル用途に支えられ、2031年にかけて年平均成長率(CAGR)7.83%が予測されています。

アジア太平洋地域が将来のバーボン需要にとって重要な理由は何ですか?

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.27%で成長すると予測されており、インドはアメリカンスピリッツへの関税引き下げと飲料アルコール販売の増加を背景に勢いを増しています。

バーボン生産者が直面する最大の課題は何ですか?

増税、節度トレンド、米国国内需要の鈍化が主な圧力であり、特に価格決定力の弱いバリュー層ブランドにとって深刻です。

最終更新日: