欧州ホームエネルギー管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

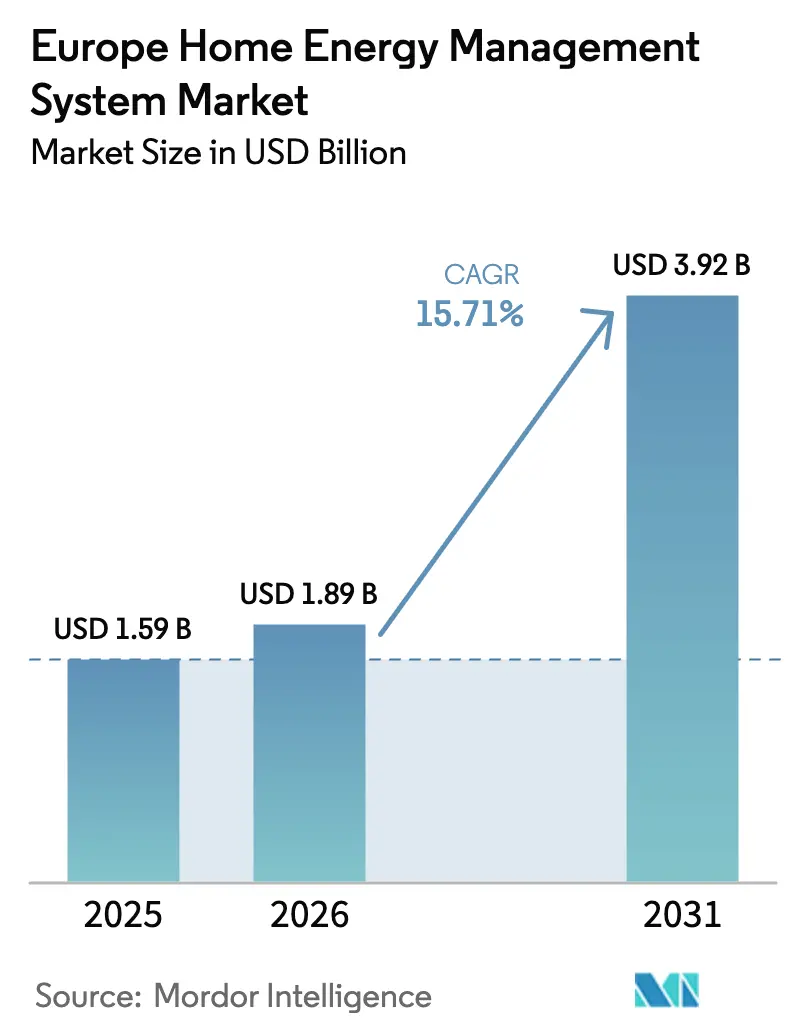

| 基準年の市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 15.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ホームエネルギー管理システム市場分析

欧州ホームエネルギー管理システム市場規模は、2025年に15億9,000万米ドル、2026年に18億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 15.71%で成長し、2031年までに39億2,000万米ドルに達する見込みです。スマートメーターの継続的な普及により、受動的な消費データが動的な価格シグナルへと変換され、家庭が自動負荷シフトツールへと誘導されています。エネルギー危機後の電力料金の高止まりにより、ヒートポンプ、電気自動車充電器、蓄電池を統合するプラットフォームの回収期間が魅力的な水準に保たれています。Matterによるプロトコル統一がベンダーロックインを低減し、マルチプロトコルデバイスのオンボーディングを加速しています。電力会社はハードウェアを超えてクラウドオーケストレーションへと軸足を移し、卸売市場および補助サービス市場において住宅の柔軟性を収益化しています。これらの要因が相まって、デバイス販売ではなくソフトウェアの集約が最大の価値シェアを獲得するエコシステムが育まれています。

主要レポートのポイント

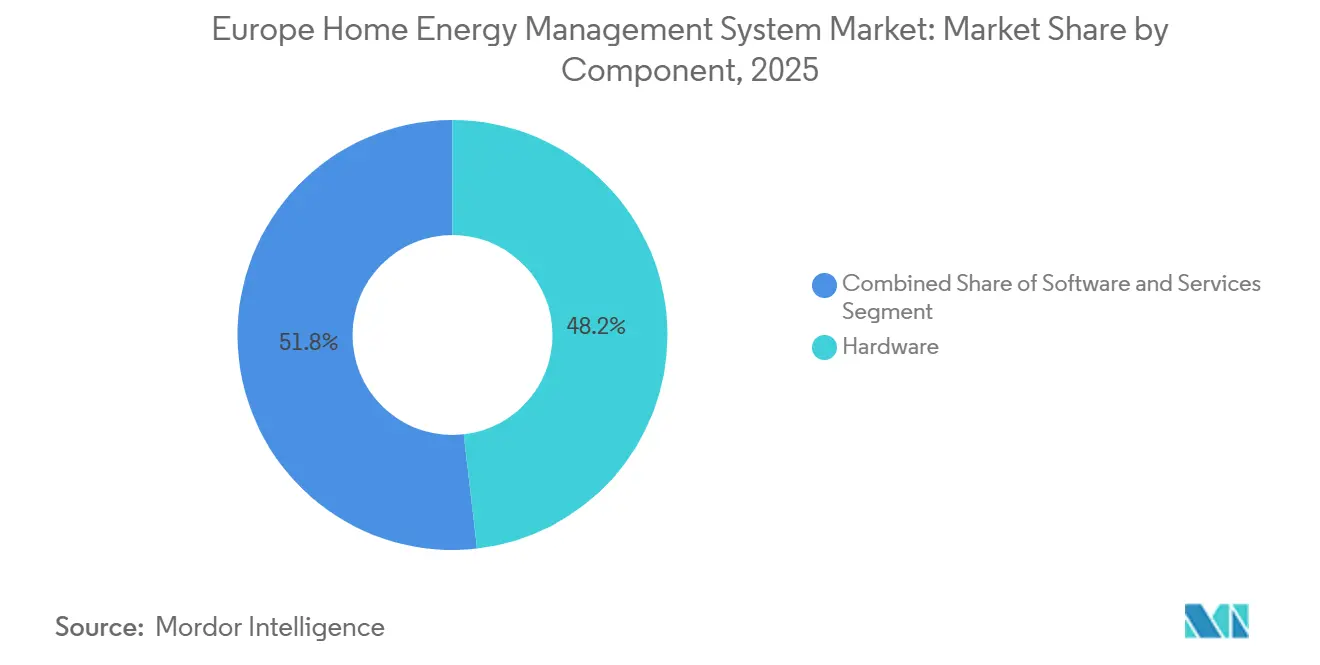

- コンポーネント別では、ハードウェアが2025年の欧州ホームエネルギー管理システム市場シェアの48.19%をリードし、ソフトウェアは2031年にかけてCAGR 16.23%で拡大する見込みです。

- 製品タイプ別では、照明制御が2025年の収益の37.28%を占め、自己監視システムおよびサービスは2031年にかけてCAGR 16.51%で成長しています。

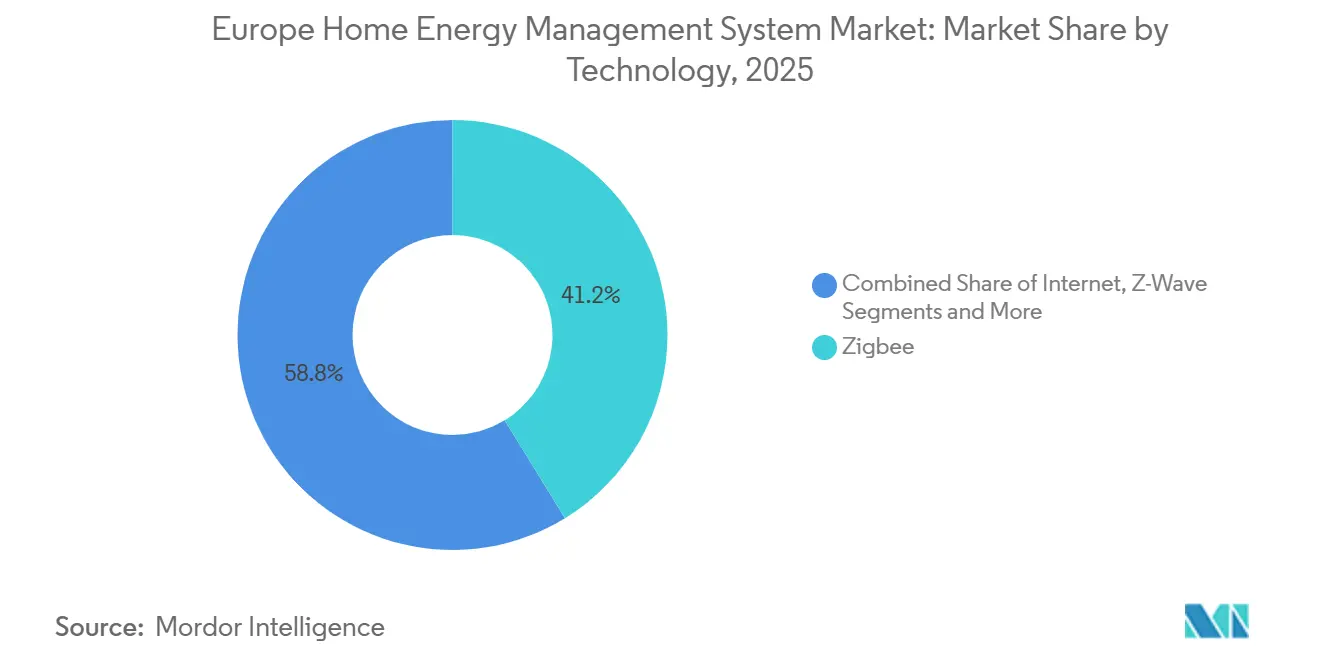

- 技術別では、Zigbeeが2025年の収益の41.23%を占め、Threadは2026年から2031年にかけてCAGR 16.67%で最も速い成長を記録すると予測されています。

- 設置タイプ別では、改修工事が2025年の導入件数の62.36%を占めましたが、新築設置は2031年にかけてCAGR 16.06%で成長する見込みです。

- 地域別では、英国が2025年に23.39%の収益シェアを保有し、スペインは予測期間中にCAGR 16.16%で最も高い地域成長を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ホームエネルギー管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUクリーンエネルギーパッケージに基づくスマートメーター義務的普及 | +3.20% | ドイツ、英国、フランスで加速展開が進む汎欧州規模 | 中期(2~4年) |

| エネルギー危機後の家庭用電力料金の急騰 | +2.80% | ドイツ、英国、スペイン、イタリア | 短期(2年以内) |

| 負荷オーケストレーションを必要とする住宅の電化(ヒートポンプおよびEV充電器) | +2.50% | 北欧(北欧諸国、ドイツ、オランダ)、フランスおよび英国へ拡大 | 中期(2~4年) |

| 太陽光発電と蓄電池のバンドルによる需要家側最適化の解放 | +2.10% | スペイン、ドイツ、イタリア、南フランス | 中期(2~4年) |

| 電力会社主導のデマンドレスポンス・インセンティブプログラム | +1.90% | 英国、ドイツ、オランダ、フランスでのパイロットプログラム | 短期(2年以内) |

| プロシューマー向け小売エネルギー柔軟性取引収益源 | +1.60% | 英国、ドイツ、スペイン(2024年規制改革後) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUクリーンエネルギーパッケージに基づくスマートメーターの義務的普及

2026年以前に家庭の80%をカバーするという目標が、安全なバックボーンを通じて30分ごとの消費データを送信するデジタル基盤を確立しており、小売業者が卸売価格に連動して変動する詳細な料金体系を公表することを可能にしています。[1]欧州委員会、「欧州人のためのクリーンエネルギーパッケージ」、energy.ec.europa.eu ドイツは2025年初頭にこの閾値を超え、スマートメーターの普及を動的料金オファーへと転換し、事前プログラムされた負荷シフトが可能なコントローラーへの消費者需要を高めています。英国の5,700万件の設置事例は規模を示していますが、初期のSMETS1デバイスとの相互運用性の問題が残っており、ハードウェアの特性を抽象化できるプラットフォーム非依存型ソフトウェアの価値を浮き彫りにしています。フランスのLinkyメーターは2024年に全国カバレッジを達成しましたが、動的料金の普及が遅れたため、ホームエネルギー管理バンドルを活用する新興サプライヤーがシェアを獲得する余地が生まれました。スペインはすでにスマート料金の普及率が70%を超えており、政策の明確さが欧州ホームエネルギー管理システム市場における二桁成長軌道と直接相関することを示しています。地域全体において、スマートメーターの普及はもはや予測変数ではなく、自動化された柔軟性サービスを支える運用上の現実となっています。

家庭用電力料金の急騰

ドイツの家庭は2025年第1四半期に1kWhあたり0.42ユーロ(0.47米ドル)を支払っており、これは危機前の水準より60%高く、コスト削減自動化への消費者の関心が高まっています。[2]国際エネルギー機関、「ヒートポンプ」、iea.org 英国の料金上限は1kWhあたり0.28ポンド(0.36米ドル)に達し、アジャイル製品の顧客は日中の価格谷間にデバイスサイクルを合わせることで年間180ポンド(230米ドル)の節約を実現したことが記録されています。[3]Octopus Energy、「アジャイル・オクトパス半時間料金」、octopus.energy スペインのピーク時と非ピーク時の価格差は1kWhあたり0.15ユーロ(0.17米ドル)に拡大し、蓄電池を備えた家庭のアービトラージ機会を増幅させています。高い小売料金はサーモスタット、回路レベルモニター、クラウドソフトウェアを組み合わせたハードウェアバンドルの回収期間を短縮し、欧州ホームエネルギー管理システム市場全体で価格圧力を普及の触媒へと転換しています。

負荷オーケストレーションを必要とする住宅の電化

欧州は2024年に320万台のヒートポンプを設置し、2025年末までに280万台の住宅用EV充電ポイントを数えています。ピーク時の同時稼働は配電フィーダーに負荷をかけ、遠隔制御を許可する柔軟な家庭に補償を行う配電系統運用者の動機付けとなっています。ドイツの§14a EnWGは電力会社に出力制御権を付与し、事前暖房や充電延期が可能なコントローラーを採用する消費者への経済的シグナルを生み出しています。英国のデマンド・フレキシビリティ・サービスは2025年冬までに140万世帯を登録し、季節的な出力制限イベントに対して参加者に100ポンド(128米ドル)を支払いました。このようなプログラムは電力網の価値を住宅の末端に外部化し、オーケストレーションソフトウェアの戦略的重要性を強化しています。

太陽光発電と蓄電池のバンドルによる需要家側最適化の解放

住宅用太陽光発電の追加量は2024年に7.8GWに達し、蓄電池の併設率は35%に上昇しました。ドイツの固定買取価格は1kWhあたり0.082ユーロ(0.092米ドル)に低下し、小売価格の5分の1となったため、自家消費マージンを最大化するストレージとソフトウェアの組み合わせへの動機付けが生まれています。スペインの集団自家消費規則は共有発電クレジットを認めており、近隣住民間の最適な充放電配分を計算するクラウドプラットフォームへと住宅所有者を誘導しています。sonnenは蓄電池顧客の68%が卸売市場で蓄電電力を取引する柔軟性料金に加入していると報告しています。需要家側リソースを収益化する集約ビジネスモデルが相互運用可能なオーケストレーションへの需要を増幅させ、欧州ホームエネルギー管理システム市場の成長見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型制御機器と比較した高い初期ハードウェアコスト | -1.80% | 南欧(スペイン、イタリア、ポルトガル)、東欧 | 短期(2年以内) |

| デバイス規格の断片化(Zigbee、Thread、Matterなど) | -1.30% | 特に改修設置に影響する汎欧州規模 | 中期(2~4年) |

| 詳細な負荷データに関する消費者のサイバープライバシーへの懸念 | -0.90% | ドイツ、フランス、オランダ、プライバシー意識の高い北欧 | 中期(2~4年) |

| 一部のEU加盟国における動的料金の普及の遅れ | -0.70% | 南欧(イタリア、ポルトガル、ギリシャ)、東欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型制御機器と比較した高い初期ハードウェアコスト

完全なホームエネルギー管理キットは800~1,500ユーロ(900~1,690米ドル)かかるのに対し、基本的なプログラマブルサーモスタットは150~250ユーロ(169~281米ドル)です。可処分所得が低く料金体系が平坦なスペイン、イタリア、ポルトガルの家庭では、5年間の回収期間が長すぎると感じることが多いです。2025年の調査では、スペインの回答者の48%がコストを普及の主な障壁として挙げています。月額10~15ユーロ(11~17米ドル)のサービス料と引き換えにデバイス代金を免除するサブスクリプションモデルが登場しており、tadoとHiveのバンドルがその例として挙げられ、普及を広げていますが、南部地域市場における抑制要因を完全に中和するには至っていません。

デバイス規格の断片化

Zigbee、Z-Wave、Thread、Wi-Fi、および独自スタックが共存し、設置業者の労働コストと在庫コストを増大させる互換性の問題を生じさせています。Matter 1.3認証にはついにエネルギー中心のデバイスクラスが含まれましたが、レガシーセンサーはファームウェアのアップグレードができないため、部品表に80~120ユーロ(90~135米ドル)を追加するデュアル無線ゲートウェイが必要となります。2025年のアライアンス調査では、消費者の37%がペアリングの失敗を経験しており、29%が単一ベンダーのエコシステムに退避していることが明らかになりました。改修用ゲートウェイがコモディティコストに達するまで、規格の断片化は欧州ホームエネルギー管理システム市場のCAGRからパーセントポイントを差し引き続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが柔軟性を収益化

センサー、スマートプラグ、ゲートウェイはデータ収集の前提条件であるため、ハードウェアは2025年の支出の48.19%を維持しましたが、成長の勢いはこれらの資産を統合するクラウドプラットフォームへと移行しています。ソフトウェア収益は、集約業者がアルゴリズム、デマンドレスポンス登録、卸売市場入札を月額サブスクリプションにバンドルするにつれて、2031年にかけてCAGR 16.23%で上昇しています。この収益構成の変化は経常収益を高め、欧州ホームエネルギー管理システム市場全体でベンダーマージンを深め、ベンチャーキャピタルの流入を引き付けています。設置とリモートモニタリングをカバーするサービスは、家庭が技術的な複雑さをアウトソースするにつれて同じベクトルに乗っています。

初期の動的料金採用者は、価格曲線を予測し、ピークイベントの30分前に事前暖房サイクルをスケジュールするソフトウェアを必要としています。Octopusは2025年に24億件の半時間読み取りを処理し、18万台の分散型蓄電池を最適化しており、銅線ではなくコードが差別化の焦点であることを示しています。Schneider Electricは2024年度に住宅セグメント売上の34%をソフトウェアとサービスが占めたと報告しており、このセクターの収益化優位性を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:自己監視プラットフォームがレガシー照明システムを上回る

照明制御は消費者への早期の親しみやすさから2025年に37.28%の収益シェアを維持しましたが、料金アービトラージの提供は限定的です。年率16.51%で拡大する自己監視プラットフォームは、回路レベルメーター、料金API、モバイルダッシュボードを組み込み、プロシューマーが日中のスプレッドを追求し待機電力を削減できるようにし、それによってソフトウェアサブスクリプションに関連する欧州ホームエネルギー管理システム市場規模を拡大しています。かつて主力デバイスであったサーモスタットは北欧で飽和状態に達しており、増分売上は南部および東部の回廊へとシフトしています。

高度な中央コントローラーはHVAC、EV充電、蓄電池を統合し、マルチ負荷家庭のデジタルコンダクターとして機能します。tadoのAuto-Assistサブスクリプションはユーザーベースの42%を引き付け、ハードウェアの設置基盤を2025年に1,800万ユーロ(2,000万米ドル)の経常収益へと転換しました。NetatmoのMatter対応サーモスタットはLegrandで前年比19%のコネクテッド製品売上成長をもたらし、より広いエコシステムに組み込まれる規格準拠デバイスへの消費者需要を示しています。

技術別:ThreadがMatterの傘下で台頭

Zigbeeは10年間の優位性を背景に2025年に41.23%を占めましたが、ThreadはIPv6サポートとMatterの支持を背景にCAGR 16.67%で成長しています。量産スマートスピーカーに組み込まれたボーダールーターがゼロコストのゲートウェイを生み出し、Threadの家庭への普及を加速させ、低消費電力メッシュデバイスの欧州ホームエネルギー管理システム市場シェアを拡大しています。Z-WaveはWi-Fi混雑を回避する868MHz帯域のおかげでニッチなセキュリティアプリケーションを保持しています。

Thread Groupは2025年半ばまでに350以上の製品を認証し、2024年に1,200万台のボーダールーターが出荷され、前年比140%の急増を記録しました。Matter 1.3はEV充電器とヒートポンプを共通スキーマに取り込み、照明から高価値負荷への相互運用性を拡張し、このマイルストーンがThreadの上昇軌道を維持すると期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:改修が優勢、新築の勢いが高まる

改修工事は2025年の導入件数の62.36%を占めました。欧州の老朽化した住宅ストックには組み込みデータバスがなく、そのため無線アドオンに依存しています。無線センサーと電力線通信アダプターが設置労働コストを削減し、既存住宅にとって欧州ホームエネルギー管理システム市場へのアクセスを維持しています。既存配線を活用するDevoloのMagicアダプターは2025年に改修販売シェアの38%を獲得しました。

建築基準法が新築プロジェクトをスマート対応のキャンバスへと変えています。ドイツの建物エネルギー法は新築住宅に制御可能な負荷を義務付け、フランスのRE2020規制は炭素目標達成のためにサーモスタットの普及を加速させています。事前設置の経済性によりゲートウェイコストが最大40%削減され、グリーンフィールドの住宅地はオーケストレーションされたエネルギー制御を前提とするネットゼロの資格をますます売り物にしています。

地域分析

英国は2025年の収益の23.39%をリードし、欧州大陸で最も深いスマートメーター普及率と、15社のサプライヤーが動的料金を市場に投入する競争的な小売環境に支えられています。アジャイル料金の登録は2025年半ばまでに40万世帯を超え、活発な開発者コミュニティがKraken APIの上にサードパーティアプリを構築し、欧州ホームエネルギー管理システム市場における英国の首位を強化しています。2024年エネルギー安全保障法により、すべてのサプライヤーが少なくとも1つの時間変動料金を提供することが義務付けられ、オーケストレーションプラットフォームへの将来の需要が確固たるものとなりました。

ドイツの成長物語は§14a EnWGに基づく法定出力制限権を中心に展開しています。E.ONは120万件のコネクテッドホームクライアントを追加し、2024年から2025年の冬に180MWの柔軟容量を提供しました。これは中規模ピーカープラントに相当します。Deutsche TelekomはMagenta SmartHomeサービスを2025年末までにブロードバンド顧客の18%にクロスセルし、通信会社が住宅エネルギーの価値獲得において電力会社と競合するようになったことを確認しました。

予測期間のペースセッターであるスペインはCAGR 16.16%で、自家消費法制と太陽光発電ブームの恩恵を受けており、双方向蓄電制御が必要とされています。Enel XのJuiceNetプラットフォームは2025年半ばまでに35,000のスペイン家庭を獲得し、電力網サービスに対して年間120ユーロ(135米ドル)を支払い、ハードウェアの回収期間を短縮しています。フランス、オランダ、北欧諸国は料金改革と電化の加速により高い一桁台の成長を記録し、東欧はFit for 55の下での規制収束を待ちながら遅れをとっています。

競争環境

いかなるベンダーも8%を超えるシェアを持たず、欧州ホームエネルギー管理システム市場は中程度の集中プロファイルに位置しています。Schneider Electric、Honeywell、Johnson Controlsなどのレガシー自動化大手は、純粋なスペシャリスト(tado、Netatmo)、小売プラットフォーム(Octopus Kraken、OVO Zero Carbon)、蓄電池集約業者(sonnenCommunity)と競合しています。差別化はデバイス仕様からアルゴリズム駆動の柔軟性サービスへと移行しています。

垂直統合が激化しており、電力会社は顧客接点を維持するために技術資産を取得しています。その例として、E.ONの2025年の独自クラウドオプティマイザーの立ち上げや、Schneider Electricの双方向EV充電に関するフォルクスワーゲンとのパートナーシップが挙げられます。水平的な相互運用性アライアンスも同様に重要であり、例えばBosch Smart Homeは電力会社、デバイスメーカー、プラットフォームプロバイダーと協力して、マルチベンダーのホームエネルギーエコシステム全体でシームレスな統合を確保しています。

Honeywell、およびABBはいずれも2025年にMatter認証を取得し、デバイスラインを将来に備えさせ、規格リスクを軽減しました。Thermondoのヒートポンプ・アズ・ア・サービスモデルは2025年初頭に5,000万ユーロのシリーズCで資金調達され、設置、メンテナンス、ソフトウェアを1つの料金に包括するサブスクリプションハードウェアへのベンチャー意欲を示しており、競争の境界をさらに再形成しています。

欧州ホームエネルギー管理システム業界リーダー

Schneider Electric

Eaton Corporation

ABB Group

GE Electric

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Carrier GlobalとGoogle Cloudは、CarrierのバッテリーEnabledのHVACシステムとWeatherNext予測を組み合わせて電力網の回復力を高めるAI搭載HEMSを開発するパートナーシップを締結しました。

- 2025年3月:WeaveGridとEmporia Energyは、電力会社が管理するEV充電プログラムとホームエネルギープラットフォームを統合し、再生可能エネルギーに合わせた自動充電スケジュールを実現しました。

- 2025年2月:ドイツ連邦参議院は、設置価格上限と消費者選択の拡大を含むスマートメーター普及加速規定を承認しました。

- 2025年2月:ABBとSamsung Electronicsは、Integrated Systems Europe 2025においてABB InSiteとのSmartThings Pro接続性を実演し、リアルタイムの家電制御を強調しました。

欧州ホームエネルギー管理システム市場レポートの範囲

欧州ホームエネルギー管理システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、製品タイプ(照明制御、自己監視システムおよびサービス、プログラマブル通信サーモスタット、高度な中央コントローラー、インテリジェントHVACコントローラー)、技術(Zigbee、Wi-Fi、インターネット、Z-Wave、その他)、設置タイプ(新築、改修)、および地域(英国、ドイツ、フランス、スペイン、欧州その他)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 照明制御 |

| 自己監視システムおよびサービス |

| プログラマブル通信サーモスタット |

| 高度な中央コントローラー |

| インテリジェントHVACコントローラー |

| Zigbee |

| Wi-Fi |

| インターネット |

| Z-Wave |

| その他 |

| 新築 |

| 改修 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| 欧州その他 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 製品タイプ別 | 照明制御 |

| 自己監視システムおよびサービス | |

| プログラマブル通信サーモスタット | |

| 高度な中央コントローラー | |

| インテリジェントHVACコントローラー | |

| 技術別 | Zigbee |

| Wi-Fi | |

| インターネット | |

| Z-Wave | |

| その他 | |

| 設置タイプ別 | 新築 |

| 改修 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

2031年までに欧州ホームエネルギー管理システム市場における住宅用ソフトウェア収益はどの程度の規模になるか?

ソフトウェアはCAGR 16.23%で最も速い成長を遂げる軌道にあり、ハードウェアが依然として数量を支配しているにもかかわらず、主要な価値プールとなっています。

欧州の新築スマートホーム設置においてZigbeeに取って代わる技術は何か?

Threadは、Matterの支持とIPv6互換性により年率16.67%で成長する主要な後継技術です。

コネクテッドホームエネルギープラットフォームにおけるスペインの成長リーダーシップを牽引するものは何か?

王令244/2019号による自家消費規制と急速な太陽光発電・蓄電池の普及が、地域最高のCAGR 16.16%を推進しています。

電力会社が仮想発電所モデルに投資する理由は何か?

住宅の柔軟性を集約することで、電力会社は発電資産を所有することなくピーカー容量を相殺し、卸売市場の機会を収益化できます。

南欧での普及を最も制限している障壁は何か?

所得に対する高い初期コストと動的料金の普及の遅れが回収期間を長引かせ、家庭が完全なホームエネルギー管理システムバンドルの購入を躊躇させています。

Matterはデバイスの相互運用性をどのように改善するか?

MatterはThread、Wi-Fi、イーサネットにわたる共通アプリケーション層を定義し、複数のブランドのデバイスが迅速にペアリングして統一された自動化ルーティンに参加できるようにします。

最終更新日: