ホームエネルギー管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

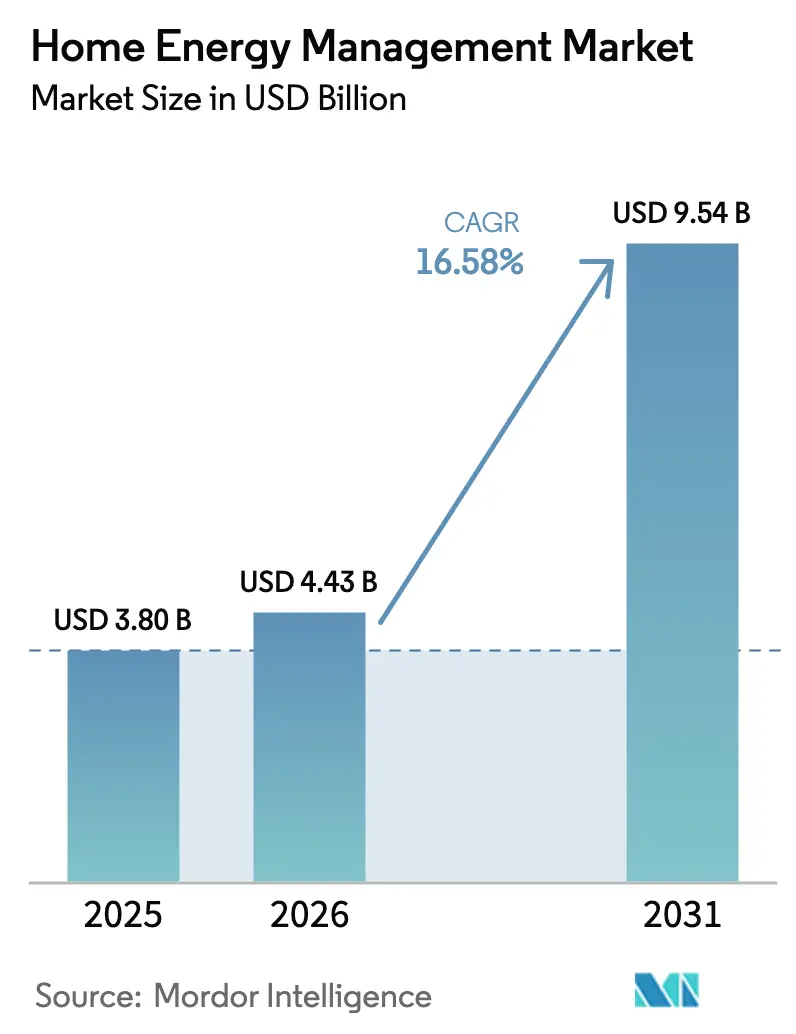

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 9.54 十億米ドル |

| 成長率 (2026 - 2031) | 16.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームエネルギー管理市場分析

2026年のホームエネルギー管理市場規模は44億3,000万米ドルと推定され、2025年の38億米ドルから成長し、2031年には95億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率16.58%で拡大します。IoTセンサーおよび接続モジュールの価格下落、建築エネルギーコードの厳格化、小売電力料金の上昇が、インテリジェントな負荷制御と消費インサイトに対する住宅需要を拡大させる中核的な力となっています。自動化されたデマンドレスポンスに報酬を与えるユーティリティ支援のインセンティブは、屋根置き太陽光発電および住宅用蓄電池の普及拡大とともに、接続型プラットフォームを分散型資産と家庭の快適性を調和させる運用レイヤーとして位置づけています。主要ベンダーはサービスベースの収益源を創出するためにハードウェアとクラウドアナリティクスの融合を続ける一方、オープンプロトコルの取り組みはエコシステムのロックインを抑制しようとしています。家電メーカー、従来型電気機器OEM、純粋なソフトウェア企業が、新築物件と改修物件の両方を含む対象市場でウォレットシェアを争うなか、競争の激しさも増しています。

主要レポートのポイント

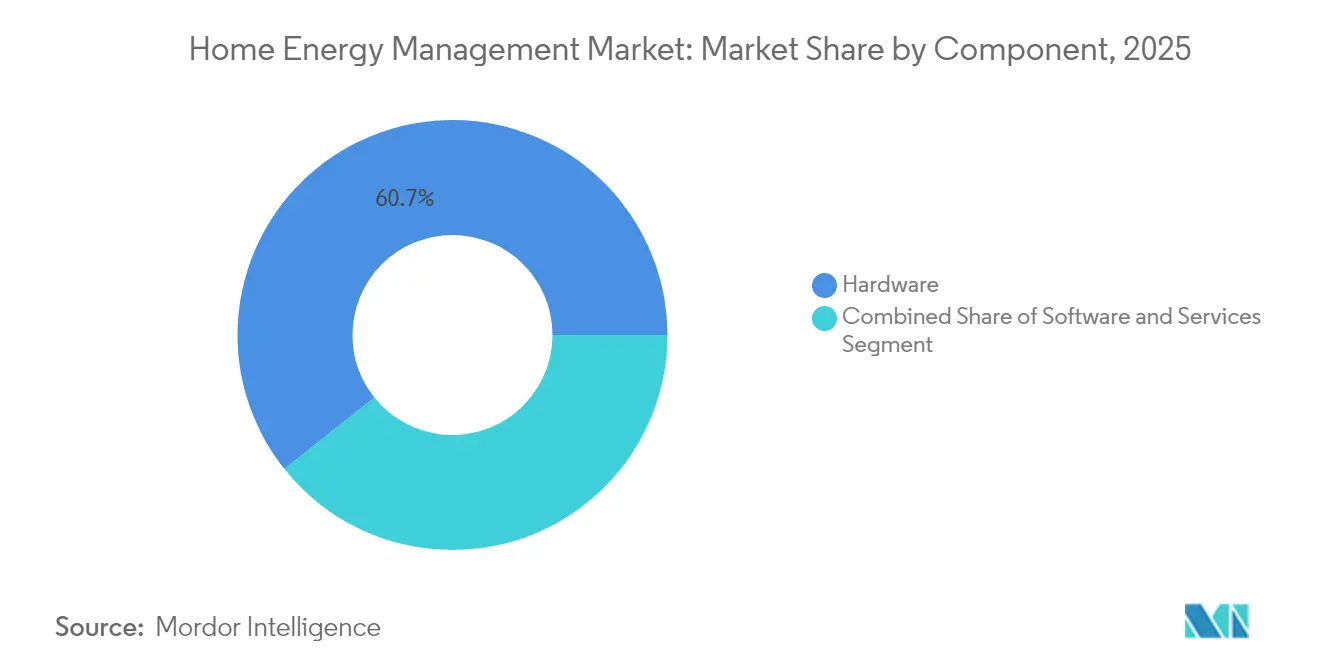

- コンポーネント別では、ハードウェアが2025年のホームエネルギー管理市場シェアの60.72%を占め、ソフトウェアは2031年にかけて最速の年平均成長率15.95%を記録する見込みです。

- 技術別では、Wi-Fiが2025年に35.92%の収益シェアでトップとなり、Z-Waveは2031年にかけて年平均成長率11.68%で成長すると予測されています。

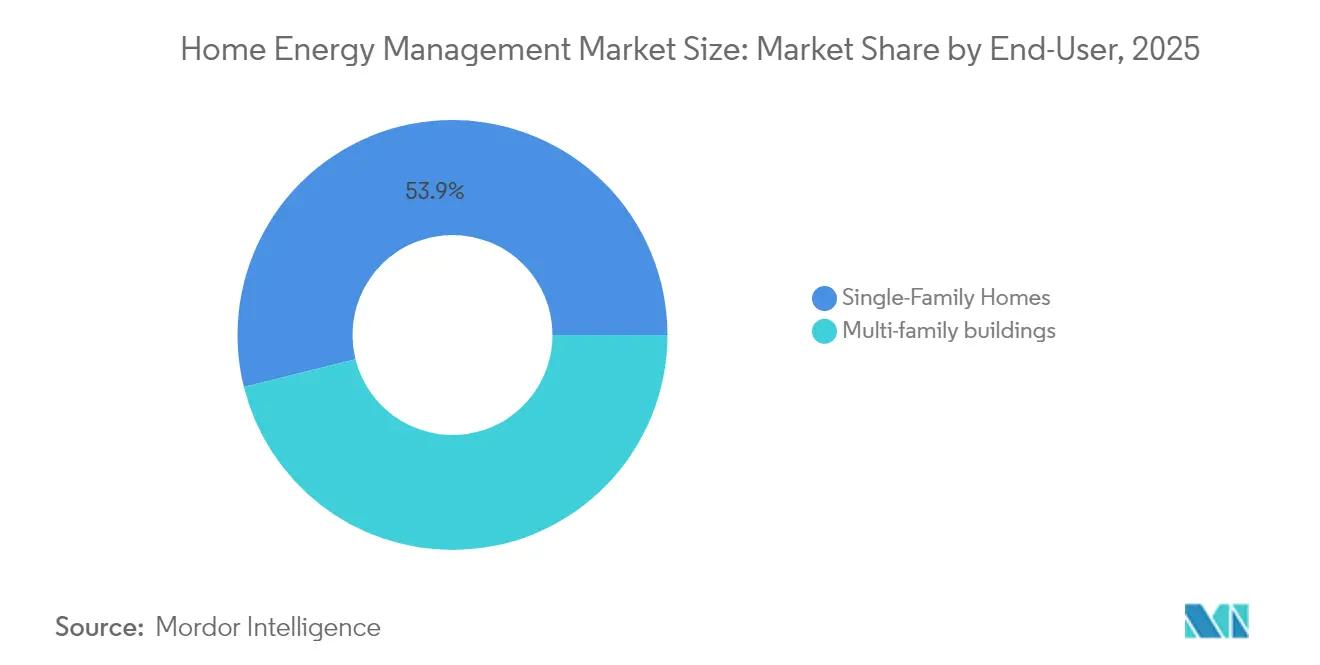

- エンドユーザー別では、集合住宅が2025年のホームエネルギー管理市場規模の46.12%のシェアを保持し、一戸建て住宅は2031年にかけて年平均成長率21.35%で拡大すると予測されています。

- 設置タイプ別では、新築工事が2025年のホームエネルギー管理市場規模の62.64%を占め、改修工事は年平均成長率9.96%で成長しています。

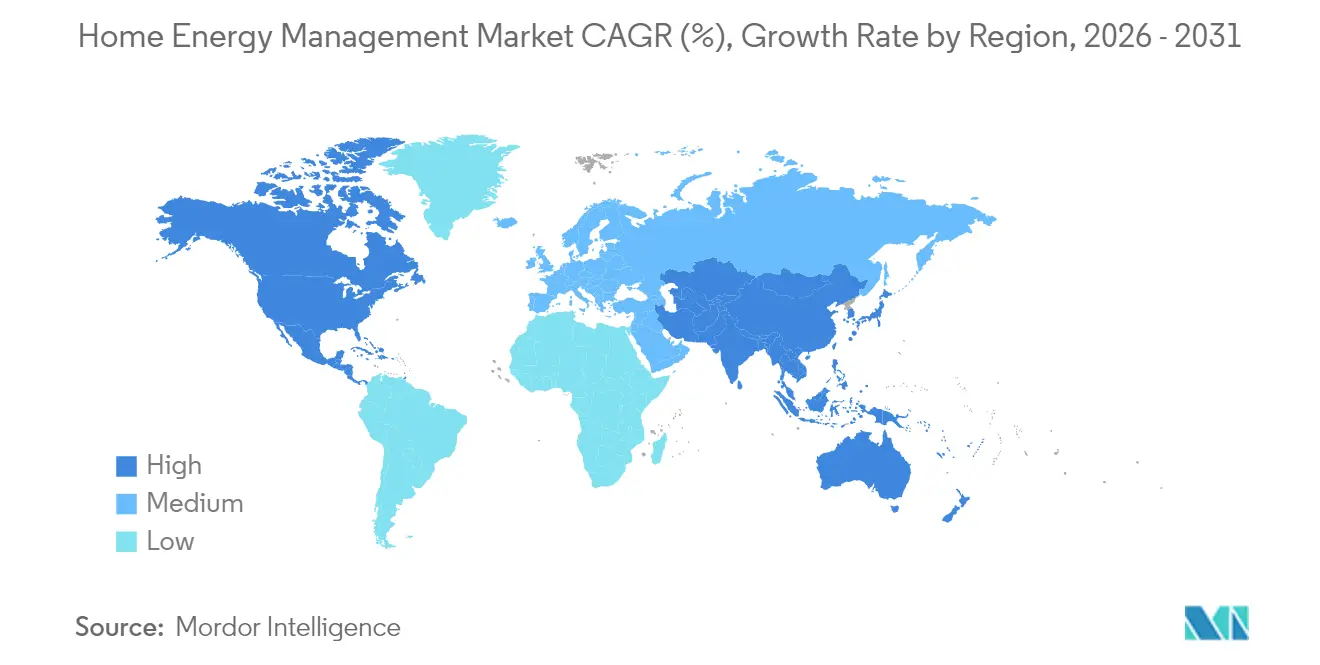

- 地域別では、北米が2025年のホームエネルギー管理市場シェアの39.48%を占めていますが、アジア太平洋地域が年平均成長率16.26%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームエネルギー管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートホーム技術の採用拡大 | 3.2% | 北米と欧州が先行するグローバル | 中期(2〜4年) |

| エネルギー効率と 持続可能性への関心の高まり | 2.8% | グローバル、特にEUおよびカリフォルニア州 | 長期(4年以上) |

| IoTセンサー、接続モジュール、 クラウドサービスの価格下落 | 4.1% | アジア太平洋地域の製造優位性を持つグローバル | 短期(2年以内) |

| 主要市場の建築基準法が エネルギー効率機能を義務化 | 2.9% | 北米、EU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 屋根置き太陽光発電の普及拡大が 統合型ホームエネルギー管理システムへの需要を促進 | 2.4% | 高太陽光発電地域に集中するグローバル | 長期(4年以上) |

| 電力料金の上昇と時間帯別料金制度が 消費者に家電の積極的な管理と低コスト時間帯への負荷シフトを促す | 1.4% | 料金体系に地域差があるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートホーム技術の採用拡大

家庭が利便性と制御を求めるなか、スマートデバイスの普及率は上昇し続けています。典型的な接続型米国住宅は現在約8台のスマートデバイスを稼働させており、プラットフォームにHVAC、照明、家電を調整するための豊富なデータセットを提供しています。Vivintのような大規模な統合プロバイダーは2024年に200万顧客を突破し、セキュリティ、オートメーション、エネルギー管理を融合したエンドツーエンドのオファリングの有効性を実証しました。AI駆動のソフトウェアはピーク時間帯前に負荷を最適化し、快適性を損なうことなく10〜30%の消費削減を実現します。デバイスオーナーの高い満足度が、ホール全体のオーケストレーションへの継続的なアップグレードを支えています。

エネルギー効率と持続可能性への関心の高まり

建築物はグローバルエネルギー需要と炭素排出量の3分の1を占めており、効率性を緩和のための「第一の燃料」と見なす政策を促進しています。先進的なコードはエネルギー使用量を最大70%削減でき、強制基準を採用した国は88カ国を超えています。Schneider Electricの顧客がそのエネルギー節約ポートフォリオを通じて大幅な排出回避を報告していることに示されるように、企業のコミットメントがさらなる重みを加えています。太陽光発電と蓄電池に対する税額控除の拡大は統合管理のビジネスケースを強化し、持続可能性の目標を家庭レベルの購買へと転換しています。

IoTセンサー、接続モジュール、クラウドサービスの価格下落

アジア太平洋地域の製造における規模の経済が、センサーおよび無線モジュール全体で年間15〜20%のコスト低下を促進しています。同時に、コモディティ化されたクラウドインフラが、詳細な消費データの取り込みと分析の運用コストを削減しました。エッジ対応マイクロコントローラーがデバイス上での分析を処理し、帯域幅コストとレイテンシを削減しています。これらの追い風がシステムの初期価格を引き下げ、価格に敏感なセグメントを開拓し、成熟した住宅ストック全体での改修の実現可能性を加速させています。

エネルギー効率機能を義務付ける建築基準法

規制当局は効率性を強制基準に組み込んでいます。2024年国際エネルギー保全コードは新築の敷地エネルギー節約量を7.8%向上させ、スマートコントロールをコンプライアンスの経路として正式に認定しています。連邦機関も融資住宅向けに更新されたコードを採用しており、EUの2024年4月のエネルギースマート家電に関する行動規範は相互運用可能なデマンドフレキシビリティ機能を規定しています[2]欧州共同研究センター、「エネルギースマート家電に関するEU行動規範」、ec.europa.eu。このような政策は共通のパフォーマンス閾値に収束することで基準となる需要を保証し、製品設計を合理化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期購入費用および専門的な設置 コスト | -2.1% | グローバル、特に価格に敏感な新興市場 | 短期(2年以内) |

| 詳細な家庭消費パターンに関する データプライバシーへの懸念 | -1.8% | グローバル、EUおよびカリフォルニア州での感度が高い | 中期(2〜4年) |

| ZigBee、Z-Wave、Wi-Fiおよび独自プロトコル間の 相互運用性標準の欠如 | -1.4% | グローバル、エコシステム開発に影響 | 中期(2〜4 年) |

| 新興経済圏における消費者認知の低さ | -1.2% | アジア太平洋地域、ラテンアメリカ、中東・アフリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期購入費用および専門的な設置コスト

包括的なホール全体のシステムは、ハードウェア、電気系統のアップグレード、専門的な試運転をカバーする数千ドル規模の予算を必要とすることが多いです。設置労務費は請求額の20〜40%を追加し、消費プロファイルが控えめな家庭の回収期間を延ばします。最近のコードコンプライアンスの見積もりでは、特定の市場で最大31,000米ドルの追加建設コストが示されており、手頃な価格に関するハードルが浮き彫りになっています。サブスクリプションモデルとコンポーネントコストの低下が障壁を圧縮し始めていますが、低所得層ではアクセスが依然として不均等です。

詳細な家庭消費パターンに関するデータプライバシーへの懸念

スマートメーターとサブメータリングデバイスは詳細な在室状況とライフスタイルデータを露出させ、悪用やサイバー侵入への懸念を高めています。調査では、消費者の大多数がリアルタイムの負荷プロファイルの共有に依然として慎重であることが示されています。EU GDPRのような厳格な規則は明示的な同意とデータ処理義務を課し、コンプライアンスコストを引き上げています。プライバシー保護分析と透明なガバナンスフレームワークの業界採用は、信頼を強化し大衆市場での受容を解放するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性とソフトウェアの加速

ハードウェアは2025年のホームエネルギー管理市場シェアの60.72%を占め、すべての展開の物理的な基盤を形成するスマートメーター、接続型負荷センター、サーモスタット、住宅用バッテリーに支えられています。新築コードがスマートコントロールを基本仕様に組み込むにつれてハードウェア収益は増加し続けますが、多くのデバイスがすでにコモディティ化しつつあり価格が下落し続けているため、このセグメントの成長率はホームエネルギー管理市場全体よりも遅くなっています。一方、ソフトウェアは2031年にかけて年平均成長率15.95%で拡大しており、初期設置後も長期にわたって価値を延長するクラウドダッシュボード、予測分析、ユーティリティプログラム統合によって促進されています。ベンダーは現在、負荷曲線を予測し料金対応スケジューリングを自動化するAIエンジンをバンドルしており、顧客が定期的なサービス収益を確保するサブスクリプション契約を選択するよう促しています。

サプライヤーが顧客スタックのエンドツーエンドの制御を獲得しようとするなか、2つのセグメントは収束しています。デバイスメーカーは無線更新を通じてプレミアム機能を解放するセキュアなファームウェアを組み込み、ソフトウェアスペシャリストはより高解像度のデータを取得するためにブランドセンサーをリリースしています。この垂直統合のトレンドは、家庭が1回の購入からより多くの機能を得ることで回収期間を短縮しアップグレードを促進するため、ホームエネルギー管理市場規模を拡大しています。Schneider ElectricのEcoStruxureなどのプラットフォームはこの融合を示しており、サーモスタット、インバーター、スマートパネルをリアルタイムの炭素強度を報告しデマンドレスポンスイベントをユーザーに通知するSaaSレイヤーと組み合わせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:Wi-Fiがリードしつつもz-Waveが追い上げ

Wi-Fiは2025年収益の35.92%を占め、ほぼ普遍的なルーター普及率と、ビデオ診断やファームウェアストリーミングをサポートする高帯域幅に乗じています。住宅所有者は追加のハブが不要なWi-Fiを好み、設置業者は標準的なネットワークツールを通じてリモートでトラブルシューティングできます。欠点は待機電力消費が高いことと、電池駆動センサーを劣化させる可能性のある混雑した2.4 GHz帯での輻輳です。Z-Waveは壁を通じてより遠くまで届くサブ1 GHzリンクと、プライバシーへの不安を和らげる必須のSecurity 2暗号化を使用し、年平均成長率11.68%で差を縮めています。

製品設計者はゲートウェイがZigBee、Thread、レガシー独自無線を単一インターフェースに変換できるようにマルチプロトコルチップをますます採用しており、エコシステムのロックインリスクを低減しています。これらのハイブリッドはユーザーエクスペリエンスを向上させ、購入者が新しい家電を追加する際に取り残された資産を恐れなくなるためホームエネルギー管理市場を拡大します。Matterなどの標準規格はクロスブランドの互換性をさらに促進しており、数十のノードをホストする可能性のある密度の高いセンサーリッチな住宅にとって重要なステップです。結果として、Wi-Fiが帯域幅を必要とするエッジデバイスを駆動し、低エネルギープロトコルが日常的なセンシングを処理し、Z-WaveまたはThreadがホール全体のオートメーションのための自己修復バックボーンを形成する階層型無線環境が生まれます。

エンドユーザー別:集合住宅の規模と一戸建て住宅の自律性

集合住宅は2025年のホームエネルギー管理市場規模の46.12%を占め、不動産開発業者が一括購入と集中試運転を活用してユニットあたりのコストを削減しました。共用エリアのダッシュボードにより、施設管理者は数百のアパートにわたるHVAC、照明、EV充電をベンチマークおよび最適化でき、ポートフォリオ全体のユーティリティ節約と高いグリーンビルディング認証を実現します。一括調達は保証およびメンテナンス契約も簡素化し、運用コストの削減とESGスコアの改善に対する投資家の期待に応えます。

一戸建て住宅は、住宅所有者が屋根置き太陽光発電と蓄電池を組み合わせて電気代の節約とレジリエンスを追求するなか、2031年にかけて年平均成長率21.35%で拡大するモメンタムストーリーです。ユーザーフレンドリーなモバイルアプリと低下するハードウェア価格が学習曲線を平坦化し、機器、設置、サービスを単一の月額支払いにまとめるファイナンシングモデルが初期費用のショックを取り除きます。これらの力が合わさって、住宅ストックの最大のスライスを活用し郊外の近隣でのクチコミ採用を育成することでホームエネルギー管理市場を拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置別:コード主導の新築が改修イノベーションを促進

新築工事は2025年のホームエネルギー管理市場シェアの62.64%を占め、スマートコントロールをコンプライアンスの経路として扱う建築基準法を反映しています。開発業者はネイティブの回路レベルメータリングを備えたパネルを統合し、太陽光インバーター用に事前配線することで、追加コストを削減し将来の解体を排除します。貸し手と保険会社も高性能住宅を優遇し始めており、組み込みエネルギーインテリジェンスへの需要を強化しています。

既存住宅の約80%が現代の基準以前に建てられ毎日電力を無駄にしているため、改修プロジェクトは年平均成長率9.96%で成長しています。メーカーは侵襲的な配線工事を避けるメーターカラーアダプター、プラグアンドプレイ回路センサー、負荷センターオーバーレイで対応しています。ユーティリティのリベートと連邦税額控除が材料費のかなりの部分をカバーし、多くの家庭で回収期間を10年未満に短縮します。この二重チャネルのダイナミクスは、新規購入者と長年の所有者の両方がスマート負荷管理にアクセスできるようにすることでホームエネルギー管理システム業界を拡大します。

地域分析

北米は、成熟した流通チャネル、スマートメーターの広範な普及、統合型太陽光発電プラス蓄電池パッケージを優遇する連邦税額控除に支えられ、グローバル収益の中心であり続けています。住宅ユーザーは、停電時に回路を管理するインテリジェントコントローラーによって駆動されるホール全体のバックアップシステムへの需要が高まっています。2024年IECCの州ごとの採用が、接続型コントロールに対する一貫した基準需要を生み出しています。

アジア太平洋地域はモメンタムエンジンであり、急増する屋根置き太陽光発電とEVの急速な普及を均衡させるための柔軟な負荷管理を優先する政府プログラムに支援されています。中国の野心的な100 GW蓄電池目標と日本のグリーン成長戦略が、分散型エネルギーリソースに合わせたローカルHEMS展開を触媒しています。地域のハードウェア生産によるコスト優位性が回収期間を短縮し、急速に成長する都市回廊での主流採用を加速させています。

欧州は、厳格な効率義務と高い電力料金に支えられ、着実な拡大を経験しています。2024年4月のエネルギースマート家電に関する行動規範は相互運用性の期待を正式化し、国境を越えた製品ローンチを円滑化しています。北部市場はデジタル対応度と高い再生可能エネルギー普及率を活用し、南部諸国は豊富な太陽光発電の自家消費を最大化するためにHEMSを展開しています。GDPRコンプライアンスは差別化要因であり続け、実証可能なデータ保護資格を持つプラットフォームを優遇しています。

競合環境

ホームエネルギー管理市場は、中程度の断片化とプラットフォーム集中への緩やかな傾向を特徴としています。Schneider Electric、Siemens、Eaton、Honeywellなどのグローバル電気機器リーダーは、接続型負荷センター、スマートブレーカー、バッテリーインバーターをAI対応ダッシュボードとユーティリティグレードのデマンドレスポンスモジュールでラップしています。純粋なソフトウェア参入者はデバイスに依存しない分析を通じて競争し、ハードウェアマージンに依存するのではなく消費インサイトを収益化しようとしています。

垂直統合が加速しています。OEMはエコシステムの粘着性を確保し定期的なサービス収益を生み出すためにソフトウェア企業を買収またはパートナーシップを結んでいます。注目すべき動きとしては、Schneider Electricがビルディングソフトウェアの深みを強化するためにPlanonへの出資を行ったことと、Eatonがモジュール式太陽光発電・蓄電池・コントローラーキットを提供するためにLunar Energyと提携したことが挙げられます。競争上の差別化は現在、シームレスな試運転、プロトコルの相互運用性、消費者フレンドリーなモバイルインターフェースにかかっています。

手頃な改修パッケージ、ユーティリティ主導のHEMSプログラム、効率節約を住宅所有者と共有するデータ収益化サービスには未開拓の機会が残っています。地域コードが共通の相互運用性とサイバーセキュリティ目標に収束するにつれて、勝利するベンダーは使いやすさと付加価値機能のイノベーションを続けながら認証を実証する必要があります。[3]Schneider Electric、「2024年サステナビリティインパクトレポート」、se.com

ホームエネルギー管理業界のリーダー

Schneider Electric

Siemens AG

Honeywell International Inc.

General Electric Company

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Trane Technologiesがブレインボックスアイを買収し、住宅および商業用HVACの最適化に向けた人工知能機能を強化しました。

- 2024年10月:EatonがLunar Energyと提携し、太陽光発電、蓄電池、スマート負荷センターを統合したモジュール式ホームエネルギーエコシステムを立ち上げました。

- 2024年9月:EatonがAbleEdgeソリューションを発表し、従来の負荷センターを設置時間を短縮しコンポーネント数を削減する相互運用可能なスマートパネルに変換します。

- 2024年9月:Mitsubishi ElectricがWi-Fiコントロールアプリを通じてWi-Fiヒートポンプエネルギー監視機能を導入し、リアルタイムのエネルギー消費追跡と温度最適化による最大10%のエネルギー節約を可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ホームエネルギー管理市場を、住宅が主配電盤またはスマートメーターを通じて負荷、屋根置き太陽光発電、蓄電池、電気自動車充電器全体の電力フローを監視、スケジュール、最適化できるようにする接続型コントローラー、センサー、ホーム内ディスプレイ、クラウドソフトウェア、モバイルアプリケーションの集合体として定義しています。測定は主配電盤またはスマートメーターからデータが出た時点から始まり、プラットフォームを通じて提供されるデバイスレベルの分析まで及びます。

調査範囲の除外:ネットワーキングゲートウェイなしで販売されるスタンドアロンのスマート電球および基本的なプログラマブルサーモスタットは本評価の対象外です。

セグメンテーションの概要

- コンポーネント別

- ハードウェア

- スマートメーター

- スマートサーモスタット

- エネルギー蓄電システム

- スマートプラグおよびコンセント

- ホーム内ディスプレイ(IHD)

- その他のハードウェア

- ソフトウェア

- サービス

- ハードウェア

- 通信技術別

- ZigBee

- Wi-Fi

- Z-Wave

- Bluetooth

- ホームプラグ

- その他の技術

- エンドユーザー別

- 住宅用

- 一戸建て住宅

- 集合住宅

- 商業用

- スモールオフィス/ホームオフィス

- 小売・ホスピタリティ

- 住宅用

- 展開モード別

- クラウドホスト型プラットフォーム

- オンプレミス/ローカルゲートウェイ

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のユーティリティプログラムマネージャー、太陽光発電・蓄電池インテグレーター、ゲートウェイチップセットサプライヤー、エネルギーサービス系スタートアップにインタビューしました。これらの議論は、普及率の前提、典型的なハードウェア価格、顧客採用のトリガーを検証し、モデルにフィードバックされました。

デスクリサーチ

当チームは、米国エネルギー省住宅エネルギー消費調査、国際エネルギー機関の効率指標、ユーロスタットの家庭用料金ファイル、日本の資源エネルギー庁の統計などの公開されている一次情報源から始めました。スマート電力アライアンスの業界団体データ、Questelを通じて取得した特許件数、D&Bフーバーズからの企業収益スナップショットが、技術普及とサプライヤー規模のベンチマークに役立ちました。また、プログラム登録数と設置済みゲートウェイ数を開示する投資家向けプレゼンテーションとユーティリティのデマンドサイドマネジメントレポートも検討しました。このリストは例示的なものであり、データ収集と明確化を支援した多くの追加リポジトリがあります。

市場規模の算定と予測

トップダウンモデルは、国別の家庭電力支出とスマートメーターストックを基盤とし、観察されたHEMS普及率と加重平均システム価格を乗じています。主要なボトムアップチェック、主要ハードウェアベンダーからの出荷集計、インストーラーチャネルのフィードバックが合計値の調整に適用されます。主要変数には、スマートメーター普及率、小売kWh価格、屋根置き太陽光発電プラス蓄電池設置数、ハードウェアASPデフレ、ユーティリティの動的料金カバレッジが含まれます。多変量回帰がこれらのドライバーが採用をどのように動かすかを捉え、シナリオ分析が提案されたインセンティブの効果を差し引きます。サプライヤーデータが欠落している場合、ギャップフィルは専門家との電話で検証された保守的な地域類似値に従います。

データ検証と更新サイクル

アウトプットは、外部指標と結果を比較し、異常を特定し、差異が事前設定された閾値を超えた場合に再コンタクトをトリガーする2段階のアナリストレビューを通過します。レポートは年次で更新され、重要な規制または技術的変化の後に中間更新が行われ、クライアントが常に最新の見解を受け取れるようにします。

Mordorのホームエネルギー管理ベースラインが信頼性を維持する理由

企業がデバイス範囲、価格スタック、更新頻度を異なる形で選択するため、公表された数値はしばしば異なります。一貫した定義を維持し、入力を毎年更新し、トップダウンの合計を出荷証拠でクロスチェックすることで、Mordorはバランスのとれた透明なベースラインを提供します。

主要なギャップドライバーには、一部の出版社が使用するより広いデバイスバスケット、積極的な価格圧縮曲線、または変数ベースの予測ではなく過去の成長外挿への依存が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 38億米ドル(2025年) | ||

| 48億1,000万米ドル(2024年) | グローバルコンサルタントA | スマート照明コントロールとレガシーサーモスタットを含む;価格正規化なしの直線CAGRを適用 |

| 58億米ドル(2024年) | 業界団体B | ユーティリティのスマートメーター普及をHEMSの完全設置としてカウント;限定的なボトムアップ検証 |

| 41億8,000万米ドル(2023年) | 業界誌C | 古いベースイヤー、固定成長率で外挿、ASP低下の調整なし |

要約すると、Mordorの厳格な範囲、ドライバーベースのモデリング、年次更新サイクルが、意思決定者に信頼性が高く再現可能な出発点を提供し、他の公表数値がどこでなぜ乖離するかを正確に示しています。

レポートで回答される主要な質問

ホームエネルギー管理市場の現在の規模は?

市場は2026年に44億3,000万米ドルに達し、2031年まで拡大を続ける軌道にあります。

ホームエネルギー管理市場は2026年から2031年にかけてどのくらいの速さで成長しますか?

アナリストは年平均成長率16.58%を予測しており、2031年までに収益を95億4,000万米ドルに引き上げます。

現在、ホームエネルギー管理市場をリードしている地域はどこですか?

北米は2025年に39.48%で最大の地域シェアを保持しており、成熟したスマートホームインフラと充実した連邦インセンティブのおかげです。

最も速く成長すると予測されているセグメントはどれですか?

ソフトウェアはブレイクアウトセグメントであり、ベンダーがクラウドアナリティクスとサブスクリプションサービスへとシフトするなか、年平均成長率15.95%で成長しています。

最近の建築基準法はホームエネルギー管理システムへの需要にどのような影響を与えますか?

2024年国際エネルギー保全コードなどの更新された基準はスマートコントロールをコンプライアンスの経路とし、新築住宅建設における安定した需要を保証します。

より広い採用に対する主な障壁は何ですか?

高い初期設置コストと家庭のデータプライバシーへの懸念が依然として最も重大な2つのハードルですが、ハードウェア価格の低下と強化されたセキュリティ慣行がそれぞれの課題を緩和しています。

最終更新日: