ヨーロッパエネルギー管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

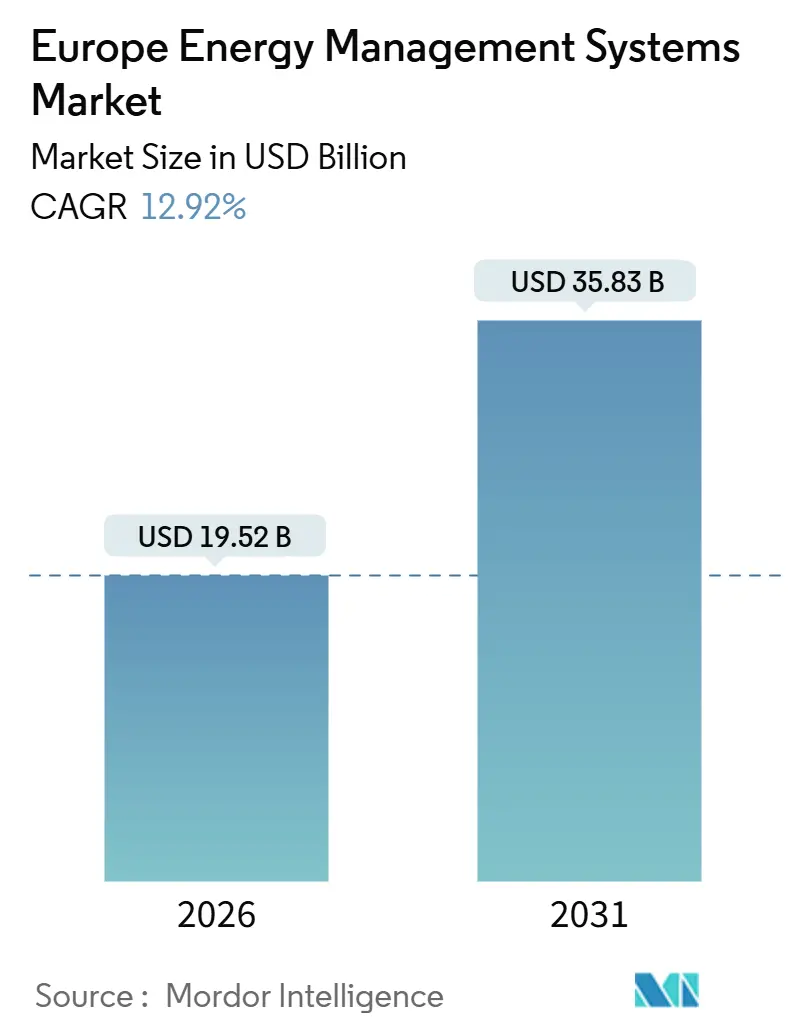

| 市場規模 (2026) | 19.52 十億米ドル |

| 市場規模 (2031) | 35.83 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパエネルギー管理システム市場分析

ヨーロッパエネルギー管理システム市場規模は2026年に199億5,200万米ドルであり、2031年までに358億3,000万米ドルに達すると予測され、同期間のCAGRは12.92%となります。この上昇軌道は、拘束力のあるEU効率化義務、急増する企業のネットゼロ誓約、およびリアルタイムの負荷データを実用的なインサイトに変えるAI対応最適化への急速なシフトによって支えられています。スマートグリッドインフラへの投資拡大、大規模なスマートメーターの普及、デマンドレスポンス収益の高まる魅力が拡大の道筋を強化する一方、ソフトウェア定義アーキテクチャが中小企業の参入コストを引き下げています。ハードウェア大手がベンダー非依存型ソリューションを求めるクライアントを獲得しようとするクラウドネイティブの挑戦者に対してインストールベースを守る中、競争力学は依然として激しい状況です。ドイツ、フランス、北欧諸国のアーリーアダプターは二桁の効率改善を達成しており、実証済みのビジネスケースが南欧・東欧全体に波及しています。

主要レポートのポイント

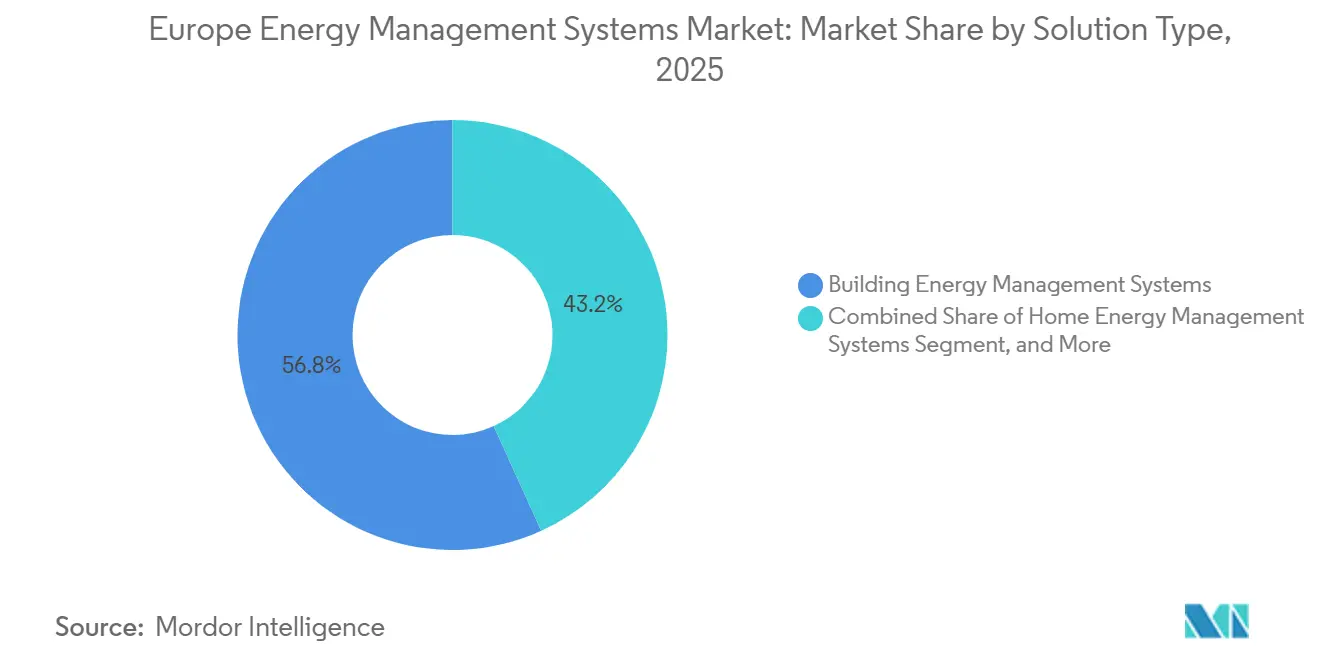

- ソリューションタイプ別では、ビルエネルギー管理システムが2025年のヨーロッパエネルギー管理システム市場シェアの56.78%をリードし、ホームエネルギー管理システムは2031年までにCAGR13.89%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の支出の47.93%を占めましたが、ソフトウェアは2031年までにCAGR13.66%で進展すると予想されています。

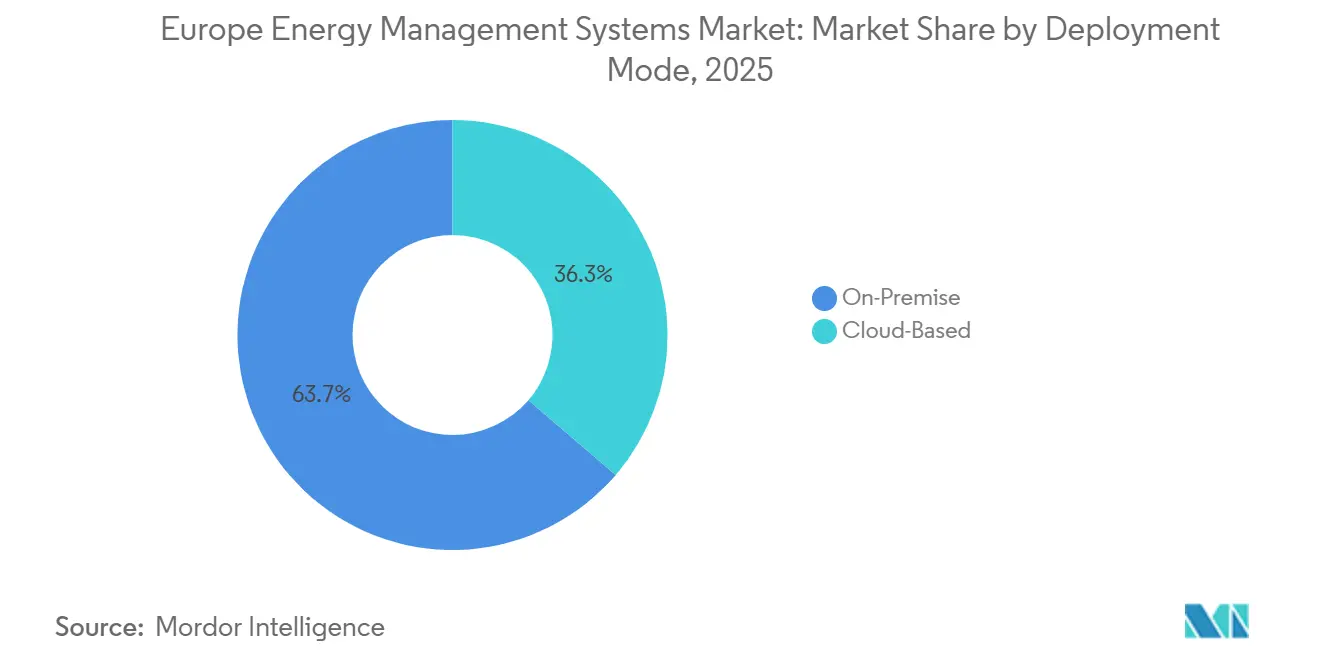

- 展開モード別では、オンプレミスのインストールが2025年のヨーロッパエネルギー管理システム市場シェアの63.71%を占め、クラウドベースのプラットフォームは2031年までにCAGR13.47%で成長すると予測されています。

- エンドユーザー別では、商業・小売サイトが2025年のヨーロッパエネルギー管理システム市場シェアの39.63%を占め、住宅セグメントは予測期間中に最速のCAGR14.11%が見込まれています。

- 国別では、ドイツが2025年に地域収益の25.71%を獲得し、スペインは2031年までに最高のCAGR14.67%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパエネルギー管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートグリッドインフラの展開拡大 | +2.3% | ドイツ、フランス、北欧諸国、ベネルクス、スペイン | 中期(2〜4年) |

| EUフィット・フォー55エネルギー効率化義務 | +3.1% | 全加盟国、特にドイツ、フランス、イタリアで顕著 | 短期(2年以内) |

| 企業のネットゼロ目標によるエネルギー管理システム導入加速 | +2.0% | 英国、ドイツ、北欧諸国、南欧 | 中期(2〜4年) |

| ビルレベルのAIおよび機械学習によるHVAC負荷最適化 | +1.8% | ドイツ、フランス、英国、スペイン、イタリア | 長期(4年以上) |

| 柔軟性市場とデマンドレスポンス収益の台頭 | +1.5% | スペイン、ドイツ、フランス、イタリア、北欧諸国 | 中期(2〜4年) |

| エッジからクラウドへのサイバーセキュリティツールキットによるプロジェクトリスク低減 | +1.3% | 汎欧州、産業・ヘルスケアにとって重要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートグリッドインフラの展開拡大

欧州の送配電事業者は今後10年間のグリッドアップグレードに5,840億ユーロを充当しており、そのうち約40%を受動的なメーターをインテリジェントなエンドポイントに変えるデジタル技術に配分しています。[1]ENTSO-E、「10年間ネットワーク開発計画2024」、entsoe.eu ドイツが2032年までに5,000万台のスマートメーターを設置するという目標と、フランスのLinky普及完了が組み合わさることで、エネルギー管理プラットフォームが15分単位で負荷を最適化し、卸売市場の価格シグナルと同期することを可能にする詳細なデータ基盤が提供されます。北欧のユーティリティはすでにエネルギー管理システムを地域暖房ループと連携させ、ピーク需要を最大12%削減しています。これらの成功事例が他地域でのビジネスケースを検証し、スペインやベネルクスのネットワーク事業者が高度なメータリングを加速させるよう促しています。双方向通信が成熟するにつれ、エネルギー管理システムを備えた建物はエネルギーの消費者からグリッド資産へと転換し、バランシング市場や容量市場から新たな収益源を獲得しています。

EUフィット・フォー55エネルギー効率化義務

指令2023/1791は、年間85テラジュール以上を使用する企業に認定エネルギー管理システムの設置を義務付けており、義務的な対象市場を約12,000の産業施設に即座に拡大しています。[2]欧州委員会、「エネルギー効率化指令(EU)2023/1791」、energy.ec.europa.eu 改訂された建物指令はHVACの閾値を290kWに引き下げ、数百万平方メートルの小売、ホスピタリティ、オフィススペースをコンプライアンス対象に追加しています。加盟国は記録的な速さで規則を国内法に転換しました。ドイツの建物エネルギー法(Gebäudeenergiegesetz)、フランスの第三次令(Décret Tertiaire)、スペインの王令390/2021はそれぞれ、段階的な罰金を伴う積極的な改修スケジュールを課しています。罰則がプロジェクトの回収期間を上回るため、最高財務責任者はエネルギー管理システムへの支出を裁量的な支出ではなく規制上の資本として分類するようになり、調達サイクルが数年から数四半期に短縮されています。

企業のネットゼロ目標によるエネルギー管理システム導入加速

1,400社以上の欧州企業が科学的根拠に基づく排出経路を検証しており、電力購入はそのフットプリントの最大半分を占めています。[3]科学的根拠に基づく目標イニシアチブ、「行動を起こす企業」、sciencebasedtargets.org エネルギー管理システムプラットフォームは、最高財務責任者が年間炭素予算内に収まりながら生産量を安定させるために必要なリアルタイムテレメトリーを提供します。調査によると、最高財務責任者の68%が、迅速なリターンと低い技術リスクを理由に、効率化投資を他のグリーンプロジェクトより上位に位置付けています。製薬クリーンルーム、自動車塗装ライン、食料品冷蔵通路はすでに展開から18ヶ月以内に二桁の電力削減を記録しており、さらなる展開への社内信頼を強化し、業界全体でのピアベンチマーキングを促進しています。

ビルレベルのAIおよび機械学習によるHVAC負荷最適化

HVACは商業用エネルギー使用量の40〜60%を占めており、機械学習最適化の肥沃な土壌となっています。クラウドホスト型エンジンは気象予報、稼働傾向、設備テレメトリーを取り込み、数分ごとに設定値を再調整することで、電気代を通常8〜15%削減します。エッジコンピューティングは推論チップをコントローラーに直接組み込み、クラウドリンクが切断されても建物が自己調整できるようにしています。プレミアムオフィス、病院、データセンターでの初期パイロットは一貫した節約効果を示していますが、小規模物件のレガシーハードウェアは依然として統合上の障壁をもたらしています。ベンダーは独自のフィールドプロトコルをオープンAPIに変換するレトロフィットキットで対応し、ブルーチップの旗艦物件と大衆市場の採用者との性能差を縮小しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国レベルの建築基準の断片化 | -1.2% | 地域全体、特に南欧・東欧で深刻 | 中期(2〜4年) |

| 高度な分析に関するスキル不足 | -0.9% | ドイツ、フランス、英国、北欧諸国 | 長期(4年以上) |

| レガシービルディングマネジメントシステムプロトコル間の相互運用性のギャップ | -0.7% | イタリア、スペイン、英国、旧式ストック | 中期(2〜4年) |

| 中小企業におけるインフレ主導の設備投資延期 | -0.8% | スペイン、イタリア、中央ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国レベルの建築基準の断片化

EU指令が高レベルの目標を設定する一方で、各加盟国は独自の技術的テストポイント、センサー密度、検査頻度を規定しており、27の並行するコンプライアンストラックを生み出しています。ベンダーは異なる国内規範を満たすためにファームウェアと文書をカスタマイズする必要があり、統合コストに最大30%、市場投入タイムラインに18ヶ月が追加されます。小規模サプライヤーが最も苦労しており、事実上、オーバーヘッドを吸収できる大手企業に汎欧州案件を譲渡しています。調和化の取り組みは進行中ですが、共通のルールブックが登場するまで、南欧・東欧での展開速度はドイツとフランスのコア市場に遅れをとるでしょう。

高度な分析に関するスキル不足

機械学習ツールは次の節約の波を解き放ちますが、時系列モデリング、熱力学、クラウドオーケストレーションに精通した人材を必要とします。ヨーロッパはそのような専門家が約15万人不足しており、エネルギー企業は採用において金融・テクノロジー業界と真っ向から競合しています。機械システムに精通した施設管理者はPythonやTensorFlowの専門知識を欠くことが多く、ベンダーはマネージドサービスをバンドルせざるを得ず、総所有コストが上昇します。国家訓練プログラムや大学カリキュラムは最終的にギャップを埋めるでしょうが、ほとんどは2027年以前にコホートを卒業させることができず、近期のスケーリングを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:住宅用ホームエネルギー管理システムが勢いを増す

ヨーロッパエネルギー管理システム市場は2025年にビルエネルギー管理システムから最高の収益を生み出し、オフィス、工場、病院への数十年にわたる設置のおかげで総収益の56.78%を獲得しました。しかし成長はホームエネルギー管理システムに傾いており、ヒートポンプ補助金の普及とダイナミック料金が家庭に有利な裁定機会を生み出す中、予測CAGRは13.89%を誇っています。ヨーロッパは2024年に300万台以上の新規住宅用ヒートポンプを設置し、スマートメーターは複数の加盟国で住宅の70%以上をカバーするようになり、ホームエネルギー管理システムに自動負荷シフトに必要なデータの粒度を提供しています。

建物エネルギー性能指令が2027年からすべての新築住宅にスマートレディネスラベルを要求することで、勢いはさらに高まります。Schneider ElectricのWiser Homeなどのプラットフォームはすでに50万戸以上の欧州住宅にガス使用量を最大12%削減する予測スケジューリングを提供しています。産業用エネルギー管理システムソリューションは成長が遅いものの、エネルギーが運営コストの30〜40%を占める重工業セクターにとって依然として重要です。データセンターの電力最適化を含むニッチなカテゴリーが組み合わせを補完しており、ヨーロッパエネルギー管理システム市場が建物クラスとユースケース全体にわたって多様化し続けていることを強調しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアがハードウェアの成長を上回る

ハードウェアは2025年のコンポーネント収益の47.93%を支配し、エネルギー管理システムの神経系を形成するセンサー、ゲートウェイ、アクチュエーターをカバーしました。しかしソフトウェアは、匿名化されたマルチサイトデータセットを収益化し、サブスクリプション価格設定を可能にするクラウド分析によって推進され、予測CAGRが13.66%のスター的存在です。デジタルツイン、ポートフォリオダッシュボード、BIMおよびERPスイートと同期するオープンAPIが生データを経営幹部向けの主要業績評価指標(KPI)に変換します。ベンダーはエッジコントローラーにローカルAIモデルをホストする柔軟なコンピューティングブロックをプリロードし、リアルタイム制御とクラウドレベルのインサイトを組み合わせて耐障害性と帯域幅の節約を実現しています。

インテグレーターが設計、コミッショニング、分析管理をバンドルする中、サービス収益は安定を保っていますが、セルフサービスポータルと自動デバイス検出がゆっくりとマージンを圧縮しています。コード重視の価値提案へのシフトはより広範なインダストリー4.0のトレンドを反映しており、ハードウェアのアップグレードが展開される中でも、ソフトウェアがヨーロッパエネルギー管理システム市場でのシェアを拡大し続けることを確実にしています。

展開モード別:クラウドアーキテクチャがシェアを獲得

オンプレミスの実装は2025年に市場の63.71%を占め、孤立したネットワークと直接制御に対する歴史的な好みを反映しています。CAGR13.47%で進展するクラウド展開は、初期費用を削減し、ローカルサーバーのメンテナンスなしに常時最新の機能アップデートを提供します。ISO 27001認定のハイパースケールデータセンターは、かつてエアギャップ設計を支持していたサイバーコンプライアンスの閾値を超えるようになり、製薬やヘルスケアなど厳格に規制された業種でも扉を開いています。

ハイブリッドフレームワークは、サブ秒制御のためのエッジゲートウェイとフリート全体のベンチマーキングのためのクラウド分析を組み合わせ、ドイツのデータ居住ルールを満たしながらクロスサイトの学習ループを維持しています。2025年に発効した欧州データ法は、データポータビリティを義務付け、ロックインへの懸念を軽減し、マルチテナントの不動産管理者がレガシーオンプレミスのスタックをクラウドに移行するよう促すことで、採用をさらに後押ししています。

エンドユーザー別:住宅セグメントが成長をリード

商業・小売施設は2025年に39.63%のシェアで需要を支配し、LEED、BREEAM、WELLの認証を求めるオフィスオーナーや冷蔵システムを最適化するスーパーマーケットチェーンによって牽引されました。住宅スライスは、スマートメーターの普及、再生可能エネルギーの自家消費スキーム、テクノロジーに精通した住宅所有者に響くアプリ中心のユーザーエクスペリエンスに支えられ、最速のCAGR14.11%を記録すると予測されています。フランスのMaPrimeRénov補助金とスペインの40%ヒートポンプ補助金が消費者の採用を促進する一方、英国の家庭は事実上建設段階でホームエネルギー管理システムを組み込む将来の住宅基準(Future Homes Standard)の要件に備えています。

産業プラント、ヘルスケアキャンパス、公共機関がユーザー環境を補完しており、それぞれがセクター固有の義務とインセンティブによって推進されています。産業プレーヤーはエネルギー管理システムを活用してエネルギーを生産サイクルと同期させ、容量市場に柔軟性を提供する一方、病院は温度と湿度の継続的なコンプライアンスを重視しています。政府の建物はエネルギー管理システムを活用して財政的な慎重さを示し、気候目標を達成しており、ステークホルダーグループ全体にわたるヨーロッパエネルギー管理システム市場の多面的な魅力を強調しています。

地理的分析

ドイツのリーダーシップは、4年ごとの産業監査を義務付け、HVACが290kWを超える非住宅建物の自動化を要求するエネルギーヴェンデ(Energiewende)フレームワークに起因しています。国の電力消費の28%を占める製造業は、エネルギー管理システムを活用してモータードライブとチラーを調整することで9〜13%のエネルギー節約を記録しています。スペインが最も成長の速い経済として台頭していることは、再生可能エネルギーが2025年の電力ミックスの60%を供給していることと相関しており、エネルギー管理システムが断続的な風力・太陽光発電を相殺するための負荷シフトとバッテリーディスパッチを調整しています。

英国の将来の住宅基準(Future Homes Standard)は建設業者に住宅の炭素フットプリントを75%削減することを義務付け、デフォルトとしてヒートポンプと屋上太陽光発電(PV)とのホームエネルギー管理システム統合を推進しています。フランスは建物ストックの60%が現代のエネルギー効率基準以前のものであるという課題に直面しており、MaPrimeRénov プログラムが断熱、暖房アップグレード、エネルギー管理システムの改修に数十億ユーロを投入し、大規模な節約ポテンシャルを解放しています。

イタリアはスーパーボーナス後の反動に苦しんでおり、一時的に住宅需要が冷え込みましたが、縮小された税額控除は依然としてエネルギー管理システム改修コストの65%を賄っており、新しいローンバンドルモデルがパイプラインを活性化させています。北欧諸国は高度な地域暖房ネットワークを活用し、余剰風力エネルギーを吸収して冬のピーク時の夕方に放出する熱タンクを管理するためにエネルギー管理システムを展開し、システム全体の効率を約18%向上させています。密度が高く高度に相互接続されたベネルクス市場では、企業が国境を越えた卸売価格差を利用する価格裁定アルゴリズムを探求しています。欧州投資銀行の近代化ラインによって推進される中央ヨーロッパは、公共建物の改修を加速させ、西欧のパフォーマンスベンチマークに着実に近づいています。

競争環境

ヨーロッパエネルギー管理システム市場は適度に断片化されています。上位5社のメーカーであるSchneider Electric、Siemens、Honeywell、ABB、Johnson Controlsは、2025年の収益の合計約40〜45%を占めています。これらの既存企業は、大規模なインストールベースと長年のメンテナンス契約を活用して、クラウド分析と機械学習のアドオンをアップセルしています。C3.ai、mCloud、Vertioneに代表されるソフトウェアネイティブのプレーヤーは、オープンAPIを介して統合するハードウェア非依存のプラットフォームで顧客を獲得し、独自のゲートウェイを回避しています。Enel XやENGIE Digitalなどのユーティリティおよびエネルギーサービス企業は、より広範なデマンドレスポンス集約サービス内にエネルギー管理システムをバンドルし、資本購入よりも成果ベースの契約を好む顧客を獲得しています。

欧州特許庁のG06Q 50/06クラスにおける特許出願は2023年から2025年の間に22%増加し、HVAC強化学習、ブロックチェーン検証済みエネルギー取引、OTサイバーセキュリティに関する激しい研究開発を示しています。中小企業セグメントはホワイトスペースのままであり、年間エネルギー費用が50万ユーロ未満の企業はアルゴリズムを調整する専門知識を欠くことが多く、破壊的企業が事前設定された業種別テンプレートを備えたターンキーパッケージを提供するよう促しています。エッジコンピューティングは推論エンジンをフィールドコントローラーに組み込むことで加速し、工場フロアのモータードライブ最適化に不可欠なミリ秒の応答時間を提供しています。

規制も競争を形成しています。IEC 62443およびISO 27001認証を取得したプラットフォームは規制された業種での迅速な調達を享受する一方、今後のサイバーレジリエンス法は適合性の閾値を引き上げ、第三者監査の資金調達ができない小規模ベンダーを制限する可能性があります。全体として、競争はサイバーセキュリティの保証、オープンシステムの柔軟性、実証可能な投資収益率(ROI)のバランスを中心に展開しており、2031年までのエネルギー管理システム市場のダイナミックな背景を設定しています。

ヨーロッパエネルギー管理システム産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:欧州投資銀行が中央・東欧のエネルギー効率化プロジェクトに18億ユーロを配分し、産業用エネルギー管理システムの改修を優先しました。

- 2025年11月:Schneider ElectricがEcoStruxure Building Advisorを導入し、クラウド分析スイートが2,000以上の欧州サイトで稼働しています。

- 2025年10月:SiemensとMicrosoftが2027年までに5,000棟の建物にわたってDesigo CCとAzure AIサービスを連携させる計画を発表しました。

- 2025年9月:HoneywellがGridPointの少数株式を取得し、欧州クライアント向けの仮想発電所機能を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州エネルギー管理システム(EMS)市場を、EU-27、英国、ノルウェー、スイス、アイスランドにわたる住宅・商業・産業施設における電力、暖房、冷房負荷の監視・制御・最適化を目的として設計されたハードウェア、ソフトウェア、およびマネージドサービスから生み出される年間総収益の集計値として定義する。これらのソリューションには、オンサイトまたはクラウド分析と連携してエネルギー原単位と排出量を削減する、建物・住宅・工場レベルのEMSが含まれる。

スコープ除外:スタンドアロンのユーティリティSCADAプラットフォームおよび卸電力取引アプリケーションは本調査の対象外とする。

セグメンテーション概要

- ソリューションタイプ別

- ビルエネルギー管理システム

- ホームエネルギー管理システム

- 産業用エネルギー管理システム

- その他のソリューションタイプ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 商業・小売

- 住宅

- 産業施設

- ヘルスケア

- その他エンドユーザー

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス

- 北欧諸国

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、スペイン、北欧諸国、ベネルクスにわたるEMSソフトウェアアーキテクト、施設管理者、エネルギーサービス事業者にインタビューを実施した。これらの議論により、典型的なプロジェクトのチケットサイズ、クラウド移行率、補助金の活用状況が明確化され、デスク上の前提条件のストレステストおよび最終モデリング前のメーター当たりコスト数値の精緻化が可能となった。

デスク調査

Eurostatエネルギーバランス、欧州委員会のFit-for-55影響評価、ENTSO-Eグリッド統計、国際エネルギー機関(IEA)の建物最終用途モデルなど、公開されているマクロ・政策データセットを起点とした。EurelectricおよびEuropean Heat Pump Associationを含む業界団体は、EMS需要を牽引する導入済み機器ベースの規模把握に貢献した。企業の10-K、目論見書、EUの環境製品宣言はベンダー価格の手がかりを提供し、Questelを通じて取得した特許は新興の制御アルゴリズムを明らかにした。また、Dow Jones Factivaを通じてニュースおよび財務リリースをスクリーニングし、D&B Hooversを用いてプレイヤーのフットプリントをマッピングすることで、対応可能な収益を三角測量した。

上記の情報源は、データ収集・検証・明確化のために参照したより広範な情報源プールを例示するものであり、網羅的なものではない。

市場規模の算定と予測

トップダウンモデリングはEurostatの部門別電力使用量を起点とし、建物レベルの自動化普及率、平均EMS支出額(平方メートル当たり)、および各国の改修補助金の利用可能性によって調整される。結果は、サプライヤー収益の選択的なボトムアップ積み上げおよびサンプリングされた平均販売価格×ユニット設置数によってクロスチェックされる。スマートメーターの普及ペース、炭素価格の軌跡、ヒートポンプの販売動向、電力料金スプレッド、クラウドサブスクリプション割引などの主要変数が多変量回帰に投入され、2025〜2030年の予測を導出する。国レベルのボトムアップデータのギャップは、専門家との協議で検証された改修活動の3年移動平均を用いて補完される。

データ検証と更新サイクル

アウトプットはIEAの原単位ベンチマークおよびENTSO-Eの需要予測との分散チェックを経て、異常値が検出された場合は承認前にドメインエキスパートへの再確認を行う。レポートは年次で更新され、政策または価格ショックがベースラインに重大な影響を与える場合には中間更新を発行する。最終的なアナリストレビューにより、クライアントが最新の検証済み見解を受け取れるよう確保する。

MordorによるEurope Energy Management Systemsベースラインの信頼性

公表されている推計値が一致しないことが多い理由は、各社が異なる地理的区分を選択し、サービス収益を含めるか除外するかを異にし、更新間隔が不均一であるためである。

主要なギャップ要因は、スコープの広さ、補助金のパススルー前提、および他社が前年平均で固定している通貨換算に起因する。一方、当社はユーロ・ドルの変動が5%を超えた場合、または新たな政策資金が公表された場合に、四半期ごとにモデルを再実行する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 17.27 B(2025年) | Mordor Intelligence | - |

| USD 19.64 B(2025年) | Regional Consultancy A | ユーティリティSCADAサービスを追加し、全国に一律15%の改修プレミアムを適用 |

| USD 12.97 B(2024年) | Trade Journal B | スコープを建物セグメントに限定し、施設管理者を対象とした単一の汎EU調査に基づいて普及率を算出 |

総合すると、この比較は、定義が過度に広がるか単一セグメントに絞られると、合計値が数十億ドル単位で変動することを示している。エネルギー使用量の透明なデータと更新された政策インプットに数値を固定することで、Mordorは意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

2026年のヨーロッパエネルギー管理システム市場の規模はどのくらいですか?

市場は2026年に199億5,200万米ドルと評価されており、2031年までに358億3,000万米ドルに達すると予測されています。

2031年までのヨーロッパの予測CAGRはどのくらいですか?

ヨーロッパエネルギー管理システム市場は、2026年から2031年にかけてCAGR12.92%を記録すると予想されています。

現在最大のシェアを持つソリューションタイプはどれですか?

ビルエネルギー管理システムが2025年に56.78%の収益シェアで地域をリードしました。

予測期間中に最も速く成長するセグメントはどれですか?

ホームエネルギー管理システムが2031年までに最も速い13.89%のCAGRを記録すると予測されています。

最も高い成長が見込まれる国はどこですか?

スペインはCAGR14.67%で成長すると予測されており、2031年までに他のすべてのヨーロッパ市場を上回ります。

クラウド展開が普及している理由は何ですか?

認定ハイパースケールプラットフォームが厳格なサイバーコンプライアンス規則を満たし、設備投資を削減し、機械学習のアップグレードを可能にすることで、クラウドアーキテクチャのCAGR13.47%を牽引しています。

最終更新日: