エネルギー管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

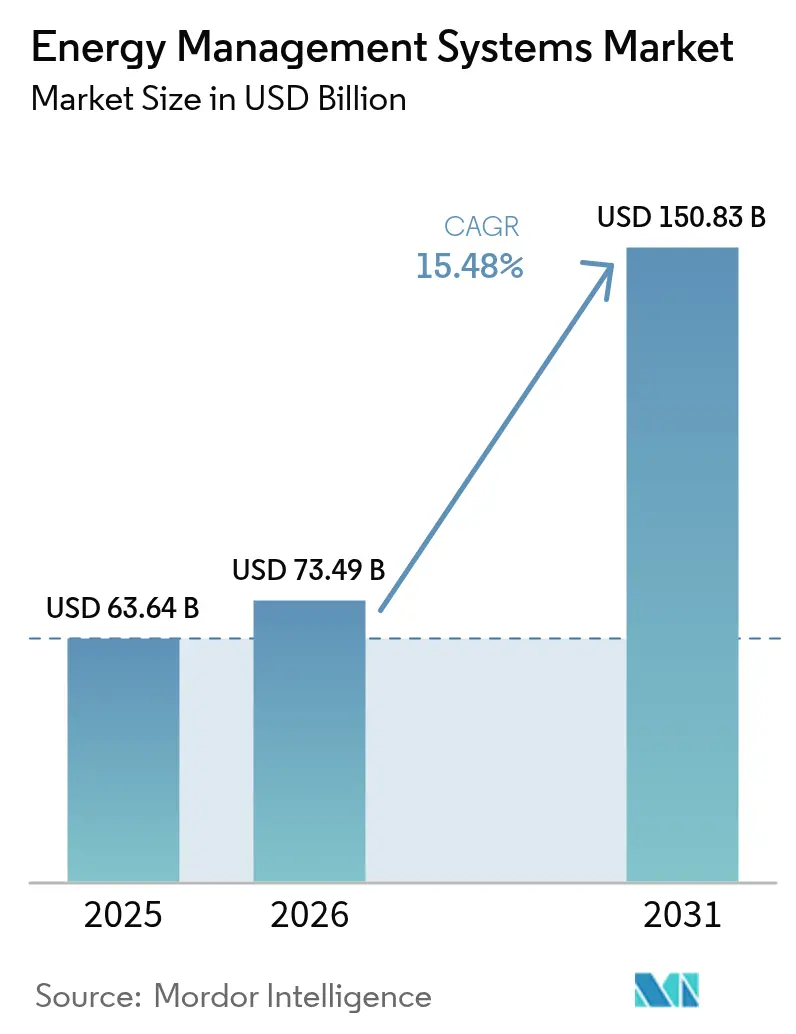

| 市場規模 (2026) | 73.49 十億米ドル |

| 市場規模 (2031) | 150.83 十億米ドル |

| 成長率 (2026 - 2031) | 15.48% CAGR |

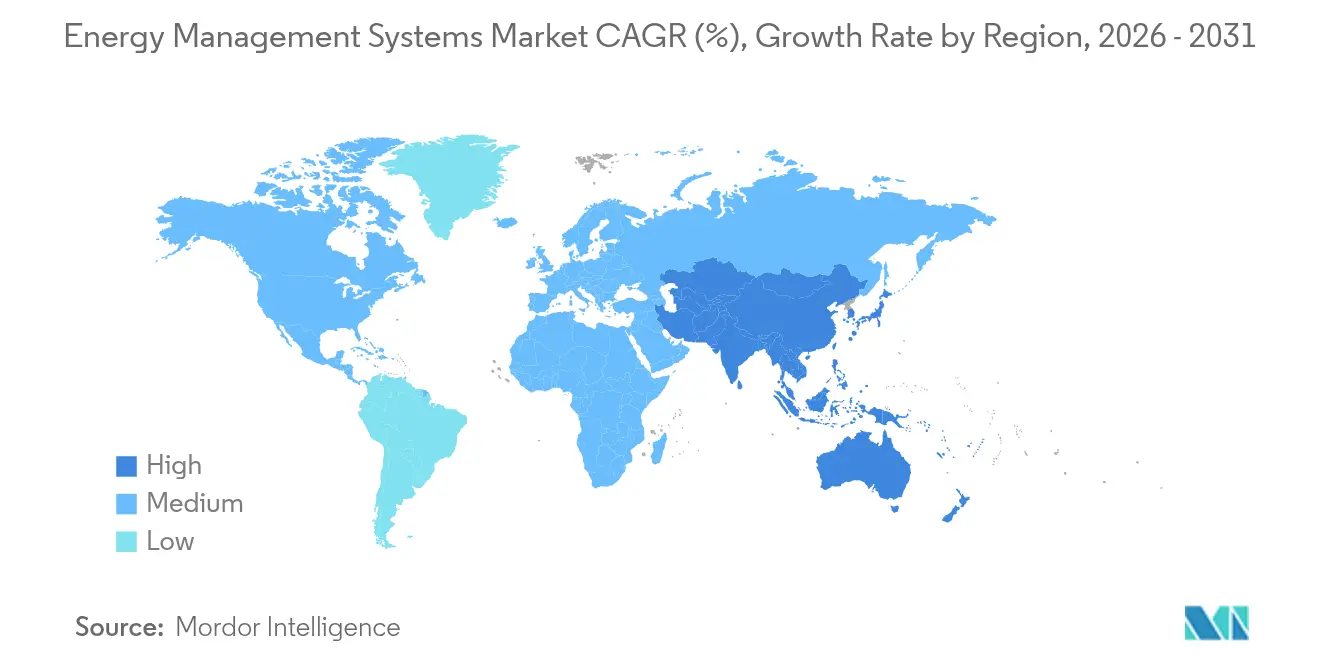

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

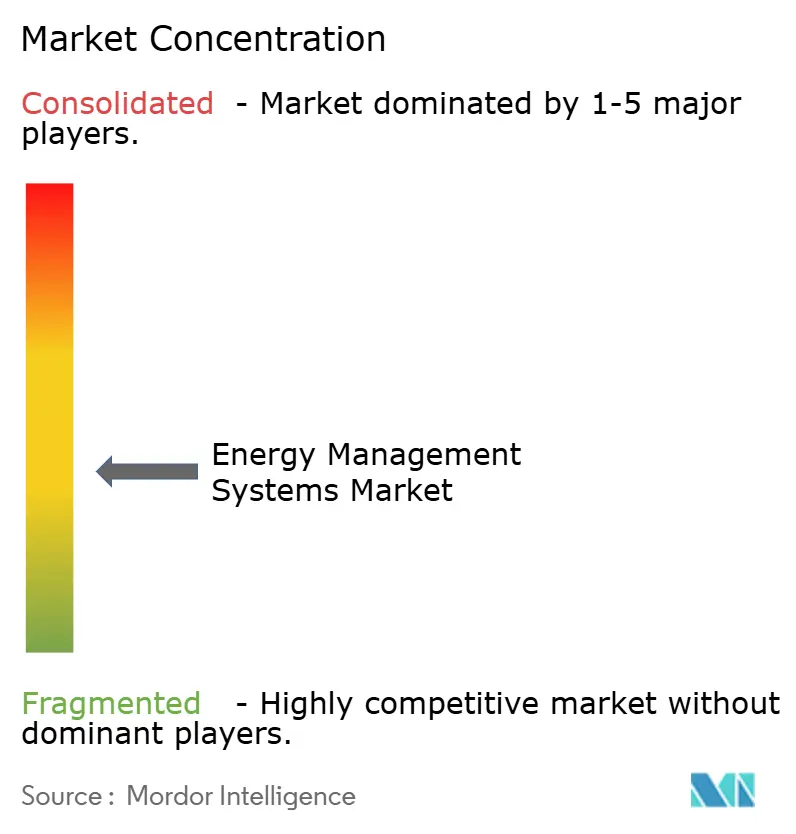

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー管理システム市場分析

エネルギー管理システム市場規模は2025年に636億4,000万米ドルと評価され、2026年の730億4,900万米ドルから2031年には1,508億3,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 15.48%で成長すると推定されています。この急増は、より厳格な脱炭素化規制、スマートグリッドの急速な普及、そしてリアルタイムのエネルギー最適化を任意から不可欠なものへと高める企業のネットゼロ目標の高まりを反映しています。電力会社は大規模な先進計量インフラ(AMI)の展開を進めており、オペレーターはAI駆動型分析と組み合わせて自己修復型グリッド機能と運用コスト削減を実現するための詳細データを入手できるようになっています。商業用不動産オーナーは2026年から義務化されるネットゼロ建築基準に直面しており、接続されたHVAC、照明、制御プラットフォームへの需要が急増しています。一方、大規模な再生可能エネルギー電力購入契約(PPA)を締結する企業は、時間単位の追跡、証書管理、カーボンアカウンティングに対応できる統合システムを必要としています。気候政策に加え、不安定なコモディティ価格と増大するカーボンコストが、企業が二桁の節約と供給側ショックへの耐性を追求するエネルギー管理システム市場の経済的根拠を強化しています。

主要レポートのポイント

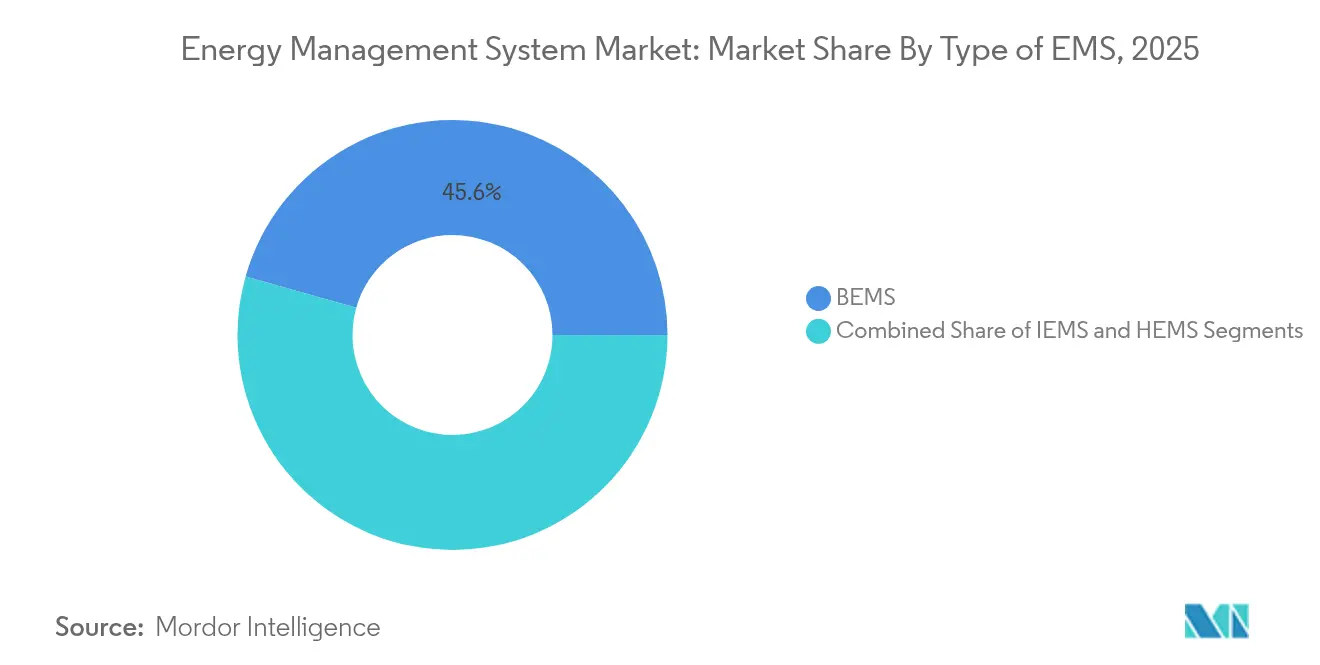

- EMSの種類別では、建物エネルギー管理システム(BEMS)が2025年のエネルギー管理システム市場シェアの45.62%をリードし、ホームエネルギー管理システム(HEMS)は2031年にかけてCAGR 16.85%で拡大する見込みです。

- エンドユーザー別では、製造業セグメントが2025年のエネルギー管理システム市場規模の31.05%のシェアを占め、ヘルスケア施設は2031年にかけてCAGR 16.02%と最も高い成長率が予測されています。

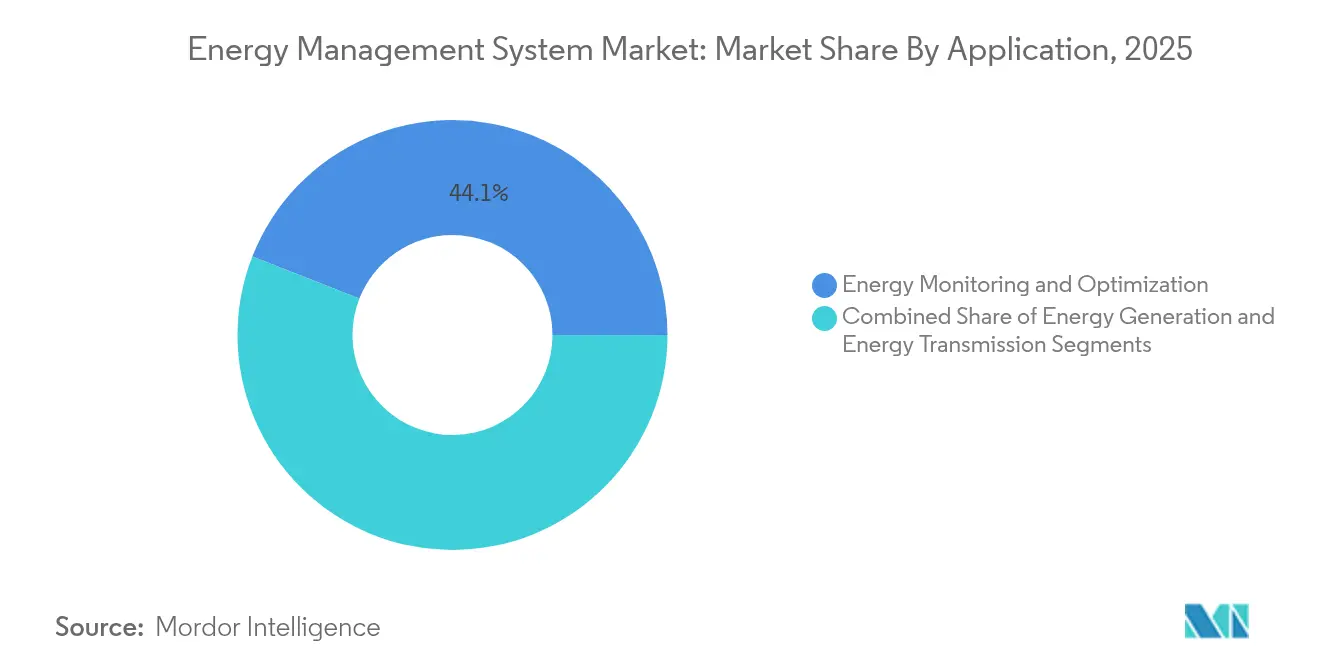

- 用途別では、エネルギー監視・最適化が2025年のエネルギー管理システム市場規模の44.05%のシェアを占め、2031年にかけてCAGR 15.60%で拡大しています。

- コンポーネント別では、ソフトウェアソリューションが2025年に50.72%の収益シェアを獲得し、サービスはCAGR 15.61%で最も速い成長を示しています。

- 地域別では、北米が2025年のエネルギー管理システム市場の35.18%のシェアを維持し、アジア太平洋地域はCAGR 15.88%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエネルギー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AMIの急速な展開 | +3.2% | グローバル(北米、EUが先導) | 中期(2~4年) |

| 2026年からの義務的ネットゼロ建築基準 | +2.8% | 北米、EU;アジア太平洋が追随 | 短期(2年以内) |

| AI駆動型予知保全 | +2.1% | グローバル;先進国市場での早期導入 | 中期(2~4年) |

| 詳細データを必要とする企業PPA | +1.9% | グローバル;北米、EUに集中 | 長期(4年以上) |

| ブロックチェーンP2Pエネルギー取引パイロット | +1.4% | EU、アジア太平洋;北米は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進計量インフラの急速な展開がグリッドインテリジェンスを変革

成熟経済圏の電力会社は2024年にAMIプログラムを加速させ、クラウド分析エンジンにインターバルデータをストリーミングする数百万台のスマートメーターを設置しました。Eversourceはマサチューセッツ州とコネチカット州にまたがる130万台のメータープロジェクトを完了し、National Gridは北東部で340万のエンドポイントを接続しました。このデータフィードは、現代のエネルギー管理システム市場プラットフォームのコアモジュールである自動デマンドレスポンス、停電自己修復、予測負荷予測を支えています。[1]Eversource、「先進計量インフラ」、eversource.com AIアルゴリズムは数秒以内に電力を再ルーティングし、復旧時間を短縮して配電損失を削減します。配電オペレーターがグリッドサービスを収益化し再生可能エネルギーを受け入れるにつれ、AMIはフィールド資産とクラウドベースの最適化を結ぶ不可欠なレイヤーを形成しています。

義務的ネットゼロ建築基準が商業用EMSの採用を加速

ニューヨーク市、ワシントン州、カリフォルニア州などの管轄区域は、早ければ2026年から大型建物をネットゼロ運用に向かわせる規制を制定しました。地方法97号は、25,000平方フィート以上の施設に対して2030年までに排出量を40%削減することを義務付け、違反には高額の罰金が科されます。カリフォルニア州のタイトル24の改定は高度な制御と計測を規定しており、エネルギー管理システム市場の導入を任意のアップグレードからコンプライアンスの必須事項へと変えています。[2]ニューヨーク市長室、「地方法97号コンプライアンスガイド」、nyc.gov 同様の義務がカナダとEU全体に波及し、統合されたHVAC、照明、再生可能エネルギー対応プラットフォームへの対応可能な需要を拡大しています。

AI駆動型予知保全が電力会社の運用を革新

テキサス大学ダラス校の研究では、マイクロ秒単位で配電グリッドを再構成し、停電を防ぎOPEXを15~25%削減するグラフ強化学習モデルが実証されました。IoTセンサーの普及拡大と相まって、電力会社や重工業サイトは時間ベースから状態ベースの保全へと移行し、資産寿命を延ばして設備投資を先送りできます。エネルギー管理システム市場はこれらのアルゴリズムを活用して設備サービスのスケジューリング、人員配置、ネットワーク負荷のバランス調整を行い、企業全体への展開を正当化する定量的なROIを提供しています。

企業電力購入契約が詳細なエネルギーデータ要件を促進

企業の再生可能エネルギーPPAは2024年に46GWを超えました。科学的根拠に基づく目標(SBT)にコミットしたバイヤーは、消費量とクリーン電力の時間単位のマッチング、ならびにCDPおよびSECの気候情報開示のための自動レポートを求めています。エネルギー管理システム市場のベンダーは、証書レジストリ、バッテリーディスパッチモデル、料金エンジンを統合ダッシュボードに統合することで対応し、MicrosoftやGoogleなどの多国籍企業の業務とサステナビリティ会計を調和させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期システム統合コスト | -2.4% | グローバル;新興市場で深刻 | 短期(2年以内) |

| レガシーOT/ITの相互運用性のギャップ | -1.8% | 北米、EU;老朽化サイト | 中期(2~4年) |

| サイバーセキュリティ責任 | -1.2% | グローバル;先進国市場で厳格 | 長期(4年以上) |

| EMS熟練技術者の不足 | -0.9% | アジア太平洋、中東・アフリカ;ラテンアメリカは限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期システム統合コストが中小企業の市場浸透を制約

包括的な導入には依然として5万~50万米ドルが必要であり、資金に制約のある施設にとってはハードルとなっています。ハードウェア、統合、トレーニングにより回収期間は18~36ヶ月に延び、中小企業での採用が遅れています。エネルギー・アズ・ア・サービスのサブスクリプションは設備投資を運用費用として再定義し、参入障壁を低下させています。アイリスオーヤマが2025年に発表したENEverseクラウドスイートはその転換を象徴しており、センサー、分析、リモート運用をハードウェア不要のモデルにバンドルしています。

レガシーOT/ITの相互運用性のギャップがブラウンフィールド展開を複雑化

古いプラントは独自プロトコルとサイロ化されたデータヒストリアンに依存しています。そのため統合にはゲートウェイ、エッジコントローラー、プロトコル変換が必要となり、プロジェクトコストとリスクが増大します。ABBや他の自動化大手はユニバーサルI/Oキットとローコードマッピングツールを提供してレトロフィットの期間を短縮していますが、ブラウンフィールドの複雑さはエネルギー管理システム市場の展開ペースの足かせとなっています。[3]ABB、「エッジゲートウェイ統合ホワイトペーパー」、abb.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

EMSの種類別:建物システムがリードし住宅が加速

建物エネルギー管理システムは2025年のエネルギー管理システム市場の最大シェアである45.62%を占めています。より厳格な基準、テナントのサステナビリティレポート、健全な室内環境へのプレミアムが、商業キャンパスに光熱費の25~40%を削減する高度な制御への投資を継続させています。ホームソリューションは最も速い成長軌道を示しており、電気料金の上昇、スマート家電の普及、電力会社のデマンドレスポンスインセンティブが家庭を音声制御サーモスタットや自動EV充電スケジューリングへと誘導することで、CAGR 16.85%で上昇しています。統合プラットフォームは現在、占有センサー、太陽光インバーター、バッテリーディスパッチを融合させて自己バランス型ナノグリッドを構築しています。サプライヤーはアーキテクチャ(エッジハブ対クラウドファースト)で異なりますが、すべてリアルタイム最適化のためにAIエンジンにデータを送り込み、エネルギー管理システム市場の対応可能なベースを拡大しています。

最近の進歩は、ルールベースの自動化から予測的オーケストレーションへの移行を示しています。C3.aiのモデルは物理ベースの設備ライブラリと機械学習を組み合わせて負荷ピークを予測し、最小エネルギー強度のためにHVACを事前調整します。CarrierのBluEdge Command Centerはチラーレベルのデータをリモートエンジニアにストリーミングし、現場スタッフなしで数分以内に設定値を調整して二桁の節約を実現します。その結果はフィードバックループとなり、検証された節約がさらなるレトロフィットに資金を提供し、ベンダー収益を固定する長期サービス契約を確立します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製造業の優位性がヘルスケアの成長に挑戦される

製造施設は2025年のエネルギー管理システム市場シェアの31.05%を占めており、エネルギーコストが運用コストの20%に達することが多いためです。セメント、鉄鋼、化学などのセクターは高速センサーとデジタルツインを活用して炉、コンプレッサー、プロセスラインを調整し、あらゆるキロワットの生産性を追求しています。しかし、ヘルスケア分野はCAGR 16.02%で拡大しています。病院は24時間365日稼働しており、厳格な湿度・温度閾値があるため、AI誘導型HVACおよびボイラーシーケンシングの理想的な候補となっています。Apollo Hospitalsは、医療機器スケジューリングとコジェネレーション制御を統合するクラウドEMSを導入した後、光熱費が30%削減されたと報告しています。

第2位のエンドユーザーである電力会社は、需要予測と再生可能エネルギー統合のためにEMSモジュールに依存しています。ITおよび通信事業者は、冷却負荷が総消費量の40%に近づくデータセンター内で同様のロジックを適用しています。AIワークロードによりサーバー密度が上昇するにつれ、高度な気流モデリングと液体冷却最適化が主流の施設ロードマップに入ってきています。住宅・商業複合施設は、ネットメータリング政策と屋上太陽光を収益化したいという意欲に後押しされて需要を補完しています。

用途別:監視の優位性が最適化優先を反映

エネルギー監視・最適化は2025年のエネルギー管理システム市場規模の44.05%を占め、企業が継続的改善ループを採用するにつれてCAGR 15.60%で成長する予定です。センサーは毎秒の消費プロファイルを分析ダッシュボードに送り込み、サイトのベンチマーク、異常の検出、制御の自動ディスパッチを行います。発電側のEMSモジュールは屋上太陽光、バッテリー、ディーゼル発電機を調整してピークを削減し自家消費を最大化します。送電指向の機能(障害位置特定や自動切替など)は、信頼性指標と停電時間削減を追求する電力会社を支援します。

収束が加速しています。Schneider ElectricのOne Digital Gridは計画、運用、顧客エンゲージメントを1つのプラットフォームに融合させています。電力会社は分散型エネルギーリソース(DER)のホスティング容量をモデル化し、嵐の影響をシミュレートし、閉ループで需要家側資産に料金シグナルを送ることができます。ハイブリッドクラウドスタックは変電所リレーからモバイルアプリまでデータの継続性を確保し、規制当局が停電報告のデジタル証拠を受け入れるのを支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアのリーダーシップがサービス成長を牽引

ソフトウェアは2025年に50.72%の収益シェアを維持しました。これはアルゴリズムとユーザーエクスペリエンスが価値創造を決定するためです。エッジゲートウェイ、IoTセンサー、コントローラーはコモディティ化していますが、予測、診断、処方アクションを行う機械学習モデルは独自の差別化要因であり続けています。しかし、サービスはCAGR 15.61%で最も速く成長しており、クライアントがインストールだけでなく継続的な最適化もアウトソーシングするためです。サブスクリプションバンドルはプラットフォームライセンスと24時間365日のネットワーク運用センターを組み合わせ、パラメーターを微調整し、アラームに対応し、節約を検証することで、OECD市場外での熟練労働者不足を解決しています。

市場リーダーは成果ベースの契約に向けて推進しています。アイリスオーヤマは実現した光熱費削減から支払われる保証節約モデルを提供し、ABBのエネルギー効率・アズ・ア・サービスは散発的な設備投資よりも予測可能な月額料金を好む産業系多国籍企業をターゲットにしています。これらの変化は、資本制約によって以前は躊躇していた顧客を引き込むことでエネルギー管理システム市場を拡大しています。

地域分析

北米は2025年のエネルギー管理システム市場収益の35.18%で首位を維持しています。インフレ削減法による連邦資金と州税額控除が計量、EV充電、建物レトロフィットプロジェクトを触媒しています。EversourceやNational Gridなどの電力会社は2024年に数百万のスマートエンドポイントを追加し、高度な分析を支えるデータファブリックを構築しました。Schneider Electricは米国工場への7億米ドルの拡張で対応し、開閉装置、マイクログリッドコントローラー、ソフトウェアR&Dの生産をローカライズし、政策の安定性と顧客需要への信頼を示しました。

ヨーロッパは、1990年比で2030年までに55%の排出削減を規定する欧州グリーンディールとFit-for-55パッケージに後押しされて僅差で続いています。加盟国は地方基準にデジタル建物要件を組み込み、統合建物分析への堅固な需要を育成しています。ドイツのP2P取引サンドボックスの展開とオランダの積極的なヒートポンプインセンティブは規制の幅広さを示しています。TPGがTechemmに67億ユーロを支払い、サブメータリングと効率サービスからの経常収益に引き付けられたことで投資意欲が表面化しました。電力会社は変動する再生可能エネルギーフローに対応するためグリッドエッジのデジタル化を加速させ、エネルギー管理システム市場をさらに拡大しています。

アジア太平洋地域は予測CAGR 15.88%で成長エンジンとなっています。中国は2030年までに計画されている1,200GWの風力・太陽光容量のバランスを取るために超高圧送電とAI強化ディスパッチセンターに投資しています。日本のホームEMSおよびビルEMSへの補助金は、2025年に計上された400億円に支えられ、ベンダーのパイプラインを強化しています。インドのスマートシティミッションは公共建物と街路照明ネットワークの入札にEMS要件を組み込み、東南アジア経済は急速な屋上太陽光採用に対応するためグリッド安定化ソリューションを求めています。地域製造拠点を設立する多国籍企業は初日からEMSを指定し、グリーンフィールド需要を加速させています。

競合環境

エネルギー管理システム市場は依然として適度に分散しており、上位5社が世界収益の約45%を支配しています。Schneider Electric、Siemens、ABB、Honeywellなどの既存の自動化企業は、ハードウェア、ソフトウェア、サービスをエンドツーエンドのオファーにバンドルし、グローバルチャネルとバランスシートを活用してマルチリージョン案件を獲得しています。買収パイプラインは堅調で、ABBはスマートビルディングスタックを深化させるためにSiemensの中国配線アクセサリー部門を買収し、TraneはBrainBox AIを追加してチラーフリートに自己学習型HVAC制御を組み込みました。これらの動きは、レガシーポートフォリオにAIを注入し、エッジでのデータアクセスを確保する競争を示しています。

専門的な新規参入者はニッチをターゲットにしています。Edgecom Energyは生成AIを適用して産業ピークを平坦化し、ブロックチェーンスタートアップは屋上太陽光出力のマイクロ取引のための安全な決済レイヤーをパイロットしています。Teslaなどのデバイスメーカーは、DERオーケストレーションを自動化する階層型エネルギー配電グリッドの特許を申請し、次世代アーキテクチャを予示しています。競争の激しさは純粋な機能からエコシステムへと移行しており、オープンAPI、アプリマーケットプレイス、開発者コミュニティをキュレートするベンダーがパートナーを囲い込みユースケースを拡大する立場にあります。

価格モデルも変化しています。サブスクリプション、成果ベース、収益分配契約がプロバイダーと顧客の間でリスクを分散し、設備投資を警戒するCFOに訴求しています。ベンダーは重要インフラインシデントへの責任増大を踏まえ、サイバーセキュリティの姿勢で差別化しています。ISA/IEC 62443の認証を取得し24時間365日のセキュリティオペレーションセンターを維持できる企業は、ダウンタイム許容度が最小限のヘルスケア、金融、電力会社分野で優位性を得ます。これらのダイナミクスが総体として、活発でありながら統合が進むエネルギー管理システム市場を支えています。

エネルギー管理システム業界のリーダー

IBM Corporation

Rockwell Automation, Inc.

General Electric

Schneider Electric

Eaton

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Schneider ElectricはOne Digital Gridプラットフォームを発表し、AI分析によって停電を40%削減し、DER相互接続を25%高速化すると主張しています。

- 2025年5月:アイリスオーヤマはENEverseを発表しました。これはセンサー、分析、リモートコントロールサービスをバンドルすることで初期ハードウェアを不要にするクラウドEMSです。

- 2025年3月:ABBはSiemensの中国配線アクセサリー部門を1億5,000万米ドル以上で買収し、230都市の流通網を追加しました。

- 2025年1月:ABBは産業用デマンドピーク最適化に特化したトロントのAIスタートアップEdgecom Energyに投資しました。

世界のエネルギー管理システム市場レポートの範囲

エネルギー管理システム(EMS)は、電力送電システムの運用を監視、分析、最適化するためのツールです。このシステムは様々な産業で広く使用されており、EMSの実装にはSCADA、自動発電制御(AGC)、アラームなどが含まれます。調査対象市場は、BEMS、IEMS、HEMSなどのEMSの種類、製造業、電力・エネルギー、ITおよび通信、ヘルスケア、住宅・商業などの様々なエンドユーザー産業、エネルギー発電、エネルギー送電、エネルギー監視などの様々な用途によってセグメント化されています。

エネルギー管理システムは、EMSの種類(BEMS、IEMS、HEMS)、エンドユーザー(製造業、電力・エネルギー、ITおよび通信、ヘルスケア、住宅・商業)、用途(エネルギー発電、エネルギー送電、エネルギー監視)、コンポーネント(ハードウェア、ソフトウェア、サービス)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて米ドルの価値で提供されています。

| 建物EMS(BEMS) |

| 産業用EMS(IEMS) |

| ホームEMS(HEMS) |

| 製造業 |

| 電力・エネルギー |

| ITおよび通信 |

| ヘルスケア |

| 住宅・商業 |

| エネルギー発電 |

| エネルギー送電 |

| エネルギー監視・最適化 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| EMSの種類別 | 建物EMS(BEMS) | ||

| 産業用EMS(IEMS) | |||

| ホームEMS(HEMS) | |||

| エンドユーザー別 | 製造業 | ||

| 電力・エネルギー | |||

| ITおよび通信 | |||

| ヘルスケア | |||

| 住宅・商業 | |||

| 用途別 | エネルギー発電 | ||

| エネルギー送電 | |||

| エネルギー監視・最適化 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エネルギー管理システム市場の現在の規模はどのくらいですか?

エネルギー管理システム市場規模は2026年に730億4,900万米ドルであり、2031年までに1,508億3,000万米ドルに達すると予測されています。

現在最大のシェアを持つEMSの種類はどれですか?

建物エネルギー管理システムが2025年のエネルギー管理システム市場シェアの45.62%でリードしています。

EMSベンダーにとって最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 15.88%で拡大し、他のすべての地域を上回ると予測されています。

サービスがソフトウェアやハードウェアよりも速く成長しているのはなぜですか?

企業は設備投資を運用費用に転換するサブスクリプションモデルを好み、マネージドサービスとエネルギー・アズ・ア・サービスバンドルのCAGR 15.61%を牽引しています。

小規模施設でのEMS採用を妨げているものは何ですか?

高い統合コスト、レガシー機器の非互換性、熟練技術者へのアクセス制限が主要な障壁として残っていますが、クラウドサブスクリプションが参入障壁を低下させています。

AI駆動型EMSプラットフォームはどのように電力会社の運用を改善しますか?

AIモデルは需要を予測し、障害を検出し、電力を自動的に再ルーティングすることで、電力会社に15~25%のOPEX削減と迅速な停電回復をもたらします。

最終更新日: