洗浄シリカ砂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.92 十億米ドル |

| 市場規模 (2031) | 32.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洗浄シリカ砂市場分析

洗浄シリカ砂市場規模は、2025年の235億6,000万USDから2026年には249億2,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)5.76%で2031年までに329億7,000万USDに達すると予測されています。半導体ファブからの超高純度石英需要の急増、アジア太平洋地域におけるフロートガラス溶融炉容量の拡大、および北米における坑内湿式砂ロジスティクスの急速な整備が、洗浄シリカ砂市場の拡大を支えています。地域的な海水淡水化プロジェクトの増加がろ過グレード砂の対象市場を拡大しており、フィンランドにおける砂電池熱貯蔵の初期パイロット事業は新たな長期的用途を示しています。SibelcoのSpruce Pine複合施設だけで世界の高純度石英(HPQ)の約70%を供給しているため、供給リスクは依然として高い水準にあります。輸送費の上昇および成熟したガラス市場におけるカレット代替は成長を抑制しますが、太陽光発電、電子機器、シェール坑井完結からの需要を上回るものではありません。

主要レポートのポイント

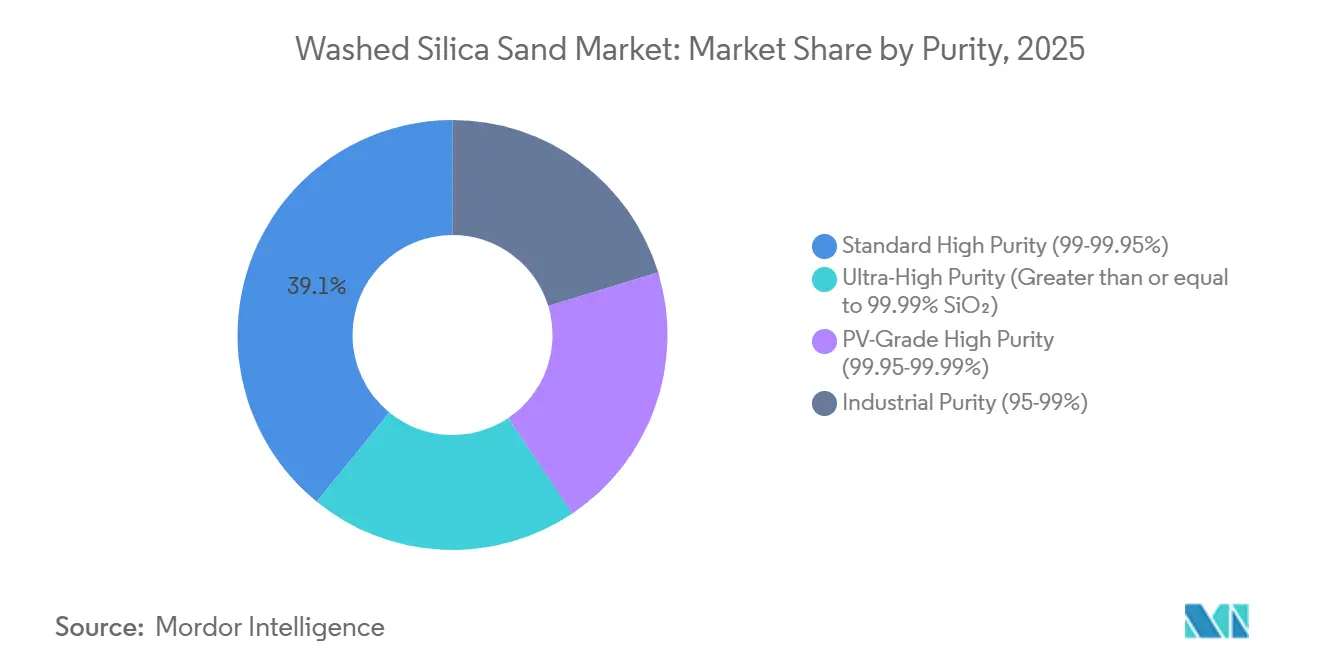

- 純度別では、標準高純度グレード(SiO₂ 99~99.95%)が2025年の洗浄シリカ砂市場規模の39.12%のシェアを占め、予測期間(2026年~2031年)において年平均成長率(CAGR)6.11%で拡大すると予測されています。

- 粒子径別では、中粒グレード(355~710 µm)が2025年に37.11%の収益シェアを獲得し、一方で細粒グレード(150~355 µm)が予測期間(2026年~2031年)において最も速い年平均成長率(CAGR)6.21%を記録すると見込まれています。

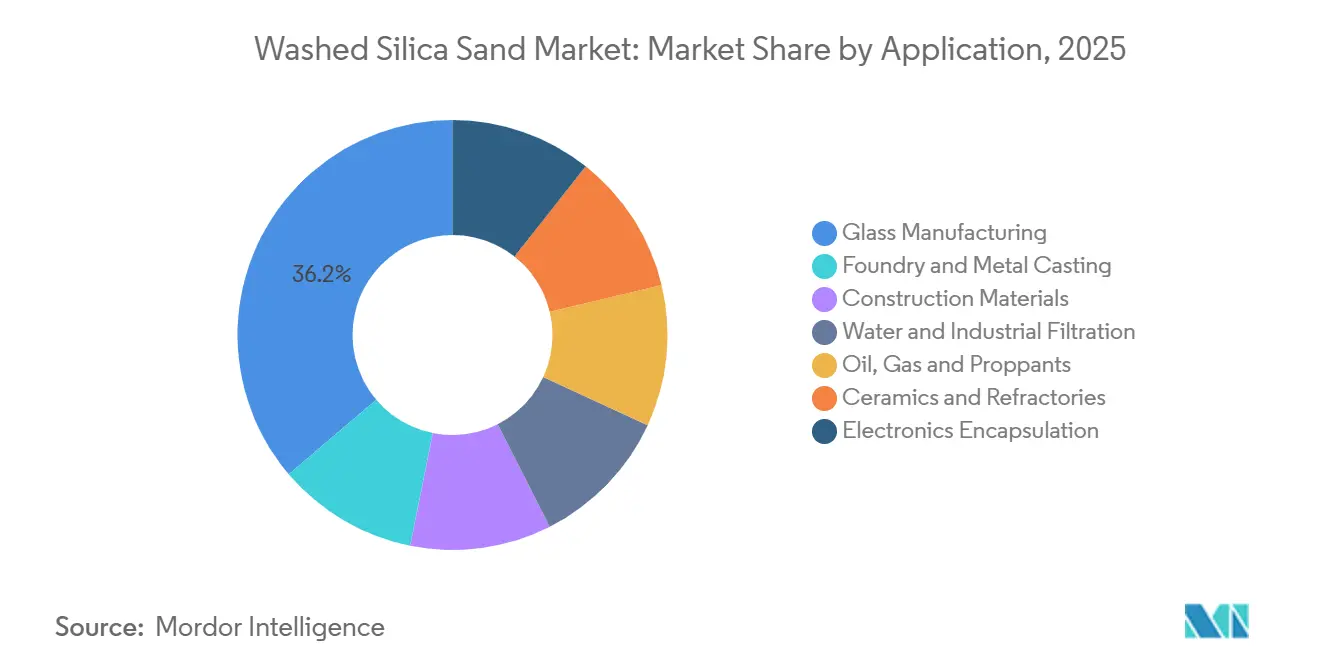

- 用途別では、ガラス製造が2025年の洗浄シリカ砂市場シェアの36.22%をリードし、2031年まで年平均成長率(CAGR)6.14%で拡大しています。

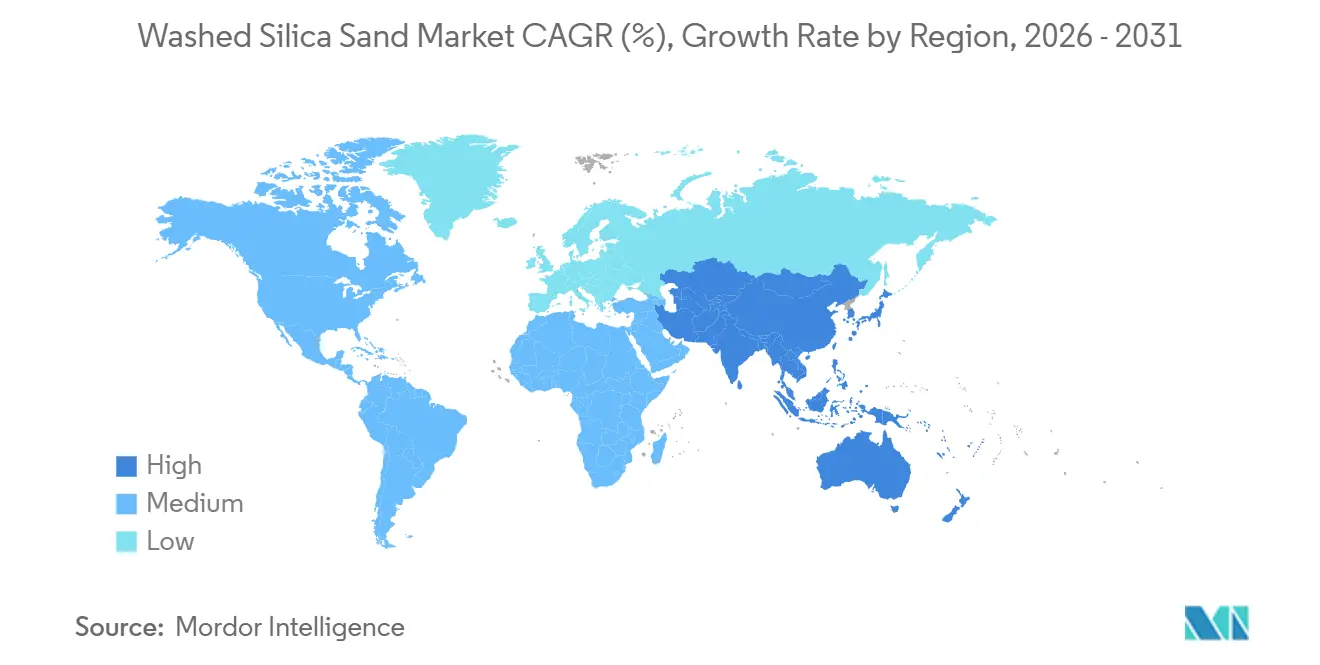

- 地域別では、アジア太平洋が2025年の世界収益の46.78%を占め、2031年に向けて年平均成長率(CAGR)6.09%のトップ成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の洗浄シリカ砂市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体ファブの超高純度石英需要 | +1.2% | 世界規模、米国(Spruce Pine)に集中、中国シリコン金属支配 | 長期(4年以上) |

| アジア太平洋のフロートガラス溶融炉拡張 | +1.4% | アジア太平洋(中国、インド、ASEAN)、アラブ首長国連邦、オーストラリア | 中期(2~4年) |

| 坑内湿式砂ロジスティクスの台頭(コスト削減) | +0.8% | 北米(パーミアン盆地、モントニー)、主要シェール地帯に局所化 | 短期(2年以内) |

| 中東・北米における海水淡水化ブーム | +0.6% | 中東(サウジアラビア、アラブ首長国連邦)、北米(沿岸州) | 中期(2~4年) |

| 砂電池熱貯蔵パイロット事業 | +0.3% | 欧州(フィンランド、北欧地域)、初期段階の世界的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体ファブの超高純度石英需要

Spruce PineのHPQ生産量は、2025年に完了した2億USDの拡張工事および2027年予定の5億USDの第2フェーズを経て倍増しましたが、チップファブおよび太陽電池インゴット引き上げ装置が純度仕様をファイブナインズ以上に引き上げるにつれ、アナリストは2050年までに需要が40倍に増加すると依然として予測しています[1]Spruce Pine鉱山、「投資プレスリリース」、sibelco.com。2025年における中国の世界シリコン金属シェア85%およびポリシリコン支配率95%は、OECDの供給リスクを高めています。2024年のハリケーン・ヘレンによる混乱は単一供給源の脆弱性を浮き彫りにし、EUおよび米国がノルウェーおよびポルトガルの石英鉱床を3年以内に稼働させる戦略を加速させました。Sinova Globalのテネシー州シリコン金属工場は2025年から建設中であり、北米における供給多様化の経路を提供しています。これらの動きが総じて、洗浄シリカ砂市場における長期需要の中核として半導体グレード石英を位置づけています。

アジア太平洋のフロートガラス溶融炉拡張

中国本土の日産溶融能力は2025年12月時点で216の稼働ラインにわたり154,555トンに達しましたが、不動産市場の低迷により稼働率は78%を下回っています。工業情報化部は新規ラインに1.25:1の置き換え比率を義務付け、BIPVおよび自動車用グレージング向けの低鉄溶融炉への投資を誘導しています。オーストラリアのクイーンズランド州におけるAUD 12億のGlassKoteプロジェクトは2026年初頭に700トン/日を追加し、アラブ首長国連邦では2026年半ばまでに1,000トン/日の姉妹工場が予定されています[2]Glass International、「アジア太平洋フロートガラスプロジェクト」、glass-international.com。これらのプロジェクトは、Fe₂O₃が重量比0.03%未満のシリカに対する持続的な引き取り契約を生み出しています。インドおよびASEAN各国も国内設置目標を達成するために太陽光ガラス容量を拡大しており、洗浄シリカ砂市場における地域的なリーダーシップを強化しています。

坑内湿式砂ロジスティクスの台頭

Atlas Energy Solutionsは2025年に42マイルのDune Expressコンベヤーを通じて2,160万ショートトンを出荷し、ラストマイルのトラック輸送を削減し、鉄道輸入と比較して配送コストを約12 USD/トン削減しました。顧客の採掘区域内に設置された分散型モバイル湿式処理プラント(OnCore)は、天候による稼働停止を削減し、ピーク時の坑井完結作業中のプロパント供給を改善しました。Chevronの少数・大容量坑井へのシフトにより、坑井当たりの砂使用量が3倍となり、破砕強度10,000 psiの100メッシュグレードへの需要が確固たるものとなりました。Badger MiningのFort St. John端末拡張による275両の鉄道車両スポット追加など競合他社の動きも、ロジスティクスイノベーションが洗浄シリカ砂市場の近期成長レバーであり続けることを示しています。

中東・北米における海水淡水化ブーム

サウジアラビア水道局は日産1,130万m³の処理能力を運営し、2030年までに1万km以上の新規送水パイプラインを監督しており、それぞれが建設グレードのシリカ充填材とろ過媒体を必要としています。逆浸透プラントは均一係数1.6未満のデュアルメディアフィルターを調達しており、粒径0.8~1.2 mmの洗浄シリカ砂への需要を引き出しています。北米沿岸のプロジェクトは規模は小さいものの同じ仕様に従っており、従来のガラスおよびプロパント購入者を超えて顧客基盤を拡大しています。12~18ヶ月の製品認定サイクルは、サプライヤーがNSF/ANSI 61認証を取得した後の長期的な引き取り安定性を確保します。その結果、海水淡水化は予測期間全体を通じて定常的な消費を補完します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチモーダル輸送費の上昇(鉄道・バルク船) | -0.9% | 世界規模、北米(鉄道)・アジア太平洋(バルク輸送)で深刻 | 短期(2年以内) |

| 容器ガラスにおけるカレット代替 | -0.7% | 欧州(高度な選別)、北米(インフラ不足)、世界規模 | 中期(2~4年) |

| OSHA/MSHAの結晶性シリカ暴露対応設備投資 | -0.4% | 北米(米国金属・非金属鉱山、石炭採掘) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチモーダル輸送費の上昇

Atlas Energy Solutionsの実現価格は2025年に21 USD/トンに低下し、2024年比で17%下落しました。出荷量が9%増加したにもかかわらず、輸送費が利益率を圧迫していることが浮き彫りになりました。2026年の厳しい冬の嵐は鉄道サービスの停止により、EBITDAを600万USD押し下げ、季節的なリスクを露呈しました。海上輸送面では、バンカーコストの急騰により2026年第1四半期を通じてバルクチャーター料が前年比28%上昇し、長距離輸出の競争力が低下しました。輸送距離が100 kmを超えると配送コストがFOB価格の2倍になる可能性があり、購入者は可能な限り地元調達を優先するインセンティブが生じます。資本集約型のコンベヤーベルトおよびオンサイト湿式プラントはこの変動性をヘッジしますが、中堅生産者による複製の障壁を高めます。

容器ガラスにおけるカレット代替

カレット使用量が10%増加するごとに、バージンシリカの必要量が約2~3%削減され、溶融炉のエネルギーが約2%低下します。欧州連合(EU)の回収率は2023年に80.8%に達し、ボトル工場全体で平均53.55%のリサイクル含有率を実現しました。O-Iのフランス溶融炉は2025年に79%を超えるカレット使用率で稼働し、Verallia UKは一部のフリントラインで100%に達し、超低鉄砂への需要を侵食しました。Sibelcoが2024年に買収したStrategic Materialsの年間200万トンのカレットネットワークは、北米のリサイクルを加速させ、バージン砂サプライヤーが上流ではなく下流で価値を獲得できるよう位置づけています。それでも、色感度と汚染により、多くの米国溶融炉ではカレットが60%未満に抑えられており、代替効果を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度別:超高純度グレードが半導体サプライチェーンを支える

超高純度(SiO₂ 99.99%以上)の量は少ないものの戦略的に重要です。半導体ポリシリコンおよび石英るつぼメーカーは、総金属不純物50 ppm未満の閾値を必要とするためです。標準高純度(SiO₂ 99~99.95%)は2025年に39.12%のシェアを維持し、フロートガラスおよび鋳造顧客にサービスを提供しており、予測期間(2026年~2031年)において年平均成長率(CAGR)6.11%が見込まれています。SibelcoのSpruce Pine複合施設は2025年にHPQ容量を倍増させ、2027年までにさらに倍増させる予定ですが、単一拠点リスクは依然として顕著であり、ノルウェーのEvje-Ivelandペグマタイト帯などの欧州多様化供給源への要求を強めています。Sinova Globalの再開採石場とテネシー州製錬所は2028年までに国内バッファー容量を追加します。

塩素化焙焼、磁気分離、プラズマアーク処理などの集中的な精製技術は、増分容量に対して400 USD/トンを超える資本需要を押し上げ、参入障壁を高めています。したがって、ハリケーンによる混乱や地政学的ショックは、このブラケット内で過大な価格弾力性を発揮します。上位3社のHPQサプライヤーが支配する洗浄シリカ砂市場シェアは2031年まで75%を超えて維持されると予測されており、バリューチェーンのこのセグメントにおける寡占的ダイナミクスを浮き彫りにしています。

粒子径別:細粒グレードが鋳造・電子機器分野で存在感を高める

355~710 µmの中粒グレードは2025年に37.11%の収益シェアをもたらし、透水性の高さからガラス混合および一般建設ブレンドにおいて引き続き優位を保っています。しかし、150~355 µmの細粒グレードは、低排出樹脂コーティング砂が有害大気汚染物質を41%以上削減しながらシェイクアウト効率を向上させるため、予測期間(2026年~2031年)において最も速い年平均成長率(CAGR)6.21%で拡大すると予測されています。Atlasの100メッシュ湿式砂は破砕強度10,000 psiを超え、高強度水圧破砕を支援しています。150 µm未満の超細粒粉末は電子機器封止および特殊セラミックスに使用され、20~25%の価格プレミアムを獲得しています。

ボーキサイト由来のセラミック鋳造砂への移行は段階的であり、原料コストが高いため精密鋼鋳造に限定されています。それでも、プレミアムエンドにおける従来のシリカ量に対して微妙な下押し圧力を及ぼしています。洗浄シリカ砂市場は、個別の最終用途仕様に合わせて粒度を調整することで幅広さを維持し、多様な顧客基盤にわたる配合設計を最適化しています。

用途別:カレット逆風にもかかわらずガラス製造が優位を維持

ガラスは2025年の世界需要の36.22%を占め、建築用グレージング、自動車安全ガラス、および太陽光フロートラインが稼働するにつれて予測期間(2026年~2031年)において年平均成長率(CAGR)6.14%で拡大すると見込まれています。欧州ではカレット代替がバージン原料を削減しているものの、アジア太平洋の拡張および中東のグリーンフィールド溶融炉が絶対的な成長を維持しています。鋳造・金属鋳造需要は、有害大気汚染物質を41%以上削減し、アルミニウム鋳造のコアシェイクアウトを改善する低排出樹脂コーティング配合から恩恵を受け、焼成後熱処理炉および関連するダウンタイムの排除を可能にしています。

水・工業用ろ過用途は、2030年までに日産8,900万立方メートルに達すると予測される海水淡水化容量の拡大とともに拡大しており、逆浸透プラントの前処理に多媒体ろ過および急速砂ろ過を必要としています。建設材料、セラミックス・耐火物、電子機器封止は特殊な粒子径と純度要件を持つニッチセグメントに対応しており、砂電池熱貯蔵パイロット事業は2025年にフィンランドで1設置当たり2,000~2,400トンを消費し、高温熱エネルギー貯蔵の新興需要を示しています。

地域分析

アジア太平洋は2025年の世界収益の46.78%を占め、2031年まで年平均成長率(CAGR)6.09%が予測されています。中国の日産154,555トンのフロートガラス容量、インドの大規模インフラプロジェクト、およびASEANの太陽光サプライチェーンが、工業情報化部の厳格な置き換えルールが投機的な建設を抑制する中でも需要を支えています。アラブ首長国連邦の日産1,000トンの低鉄フロートプラントは2026年半ばからガルフ湾岸の消費を触媒します。日本と韓国は国内HPQを欠いており、米国および将来の欧州供給に依存しており、半導体石英調達に地理的な複雑さを加えています。

北米はパーミアン盆地の水圧破砕に支えられ、第2位のクラスターを維持しています。Atlas Energy Solutionsだけで2025年に2,160万トンを移動させましたが、競争的なロジスティクスと掘削リグ数の低迷を反映して価格は前年比17%下落しました。SibelcoのSpruce PineがHPQ輸出を支配していますが、MSHAの2026年4月のコンプライアンス期限が小規模鉱山のコストを引き上げ、業界再編を促しています。

欧州は高いカレット比率がバージン需要を制限するため、成長は抑制されています。しかし、フィンランドの砂電池パイロット事業は、2027年以降に北欧の引き取りを押し上げる可能性が高い新興貯蔵市場を示しています。QuarzwerkeのドイツサイトにおけるPV拡張は製品のカーボンフットプリントを25%削減し、自動車およびグリーンビルディング購入者にアピールしています。

中東・アフリカは、海水淡水化主導のろ過需要とパイプライン建設を組み合わせています。南米は高純度グレードの輸入に依存しながら断片化した状態が続いていますが、建設骨材では安定しています。

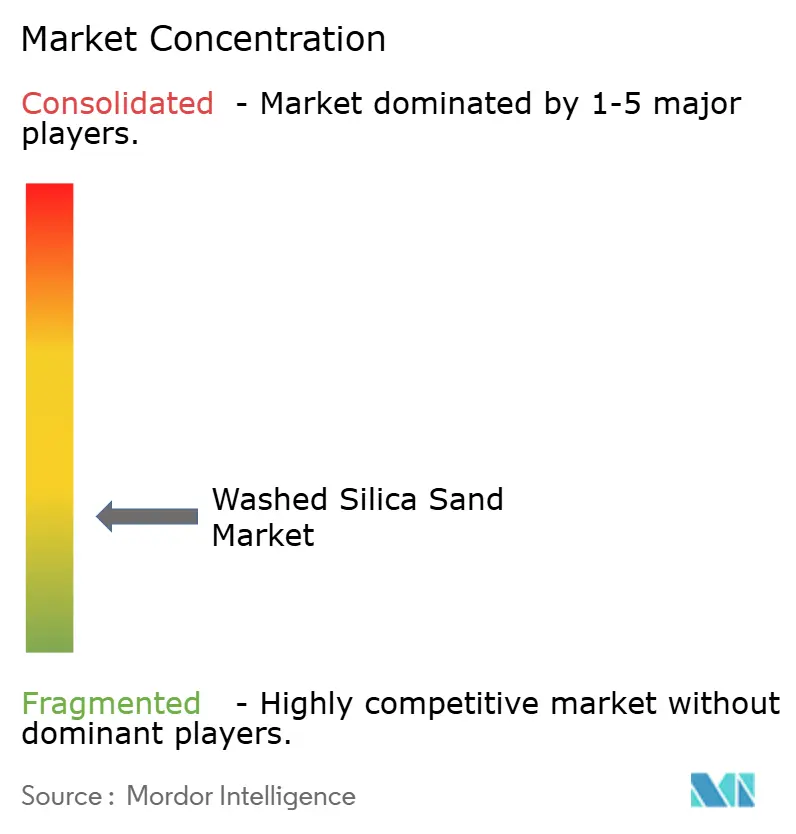

競合状況

洗浄シリカ砂市場は断片化しています。中小企業は地域ニッチを追求しており、Sinova GlobalはSpruce Pineリスクに対抗するために北米石英の復活を図り、Badger MiningおよびTranSandはモントニーシェール向けにFort St. John端末をアップグレードしました。Quarzwerkeなどの欧州プレーヤーはスコープ3削減義務を満たすためにオンサイト再生可能エネルギーに投資し、サステナビリティ資格で差別化を図っています。新たなMSHA(鉱山安全衛生局)粉塵管理規則、高純度処理の設備投資(CAPEX)、および顧客認定タイムラインにより参入障壁が高まっており、大規模なスループットでコンプライアンスコストを償却できる既存企業が有利な立場にあります。

洗浄シリカ砂業界リーダー

Sibelco

U.S. Silica Holdings Inc.

Covia Holdings LLC

Badger Mining Corporation

VRX Silica

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:工業鉱物資源大臣閣下が、シリカ砂探査ライセンスの申請受付を即時停止すると発表しました。省の所管当局はシリカ砂の需給動向を徹底的に評価し、最適な工業利用を確保しました。これはサウジアラビアの洗浄シリカ砂市場に影響を与える可能性があります。

- 2024年5月:Covia Holdings LLCがR.W. SidleyのIndustrial Minerals Divisionを買収し、北米全域のろ過、スポーツ芝、建設用途向けの高純度洗浄シリカ砂製品ポートフォリオを拡充しました。

世界の洗浄シリカ砂市場レポートの調査範囲

洗浄シリカ砂は、粉塵、粘土、シルト、塩分粒子を除去するために処理された高純度シリカです。採掘された砂を洗浄・ふるい分けプロセスにかけることで、ガラス製造、鋳造、水ろ過など高精度と化学的安定性を必要とする工業用途に使用される一貫した清潔な素材を生成します。

洗浄シリカ砂市場は、純度、粒子径、用途、地域別にセグメント化されています。純度別では、標準高純度(99~99.95%)、超高純度(SiO₂ 99.99%以上)、PVグレード高純度(99.95~99.99%)、工業用純度(95~99%)にセグメント化されています。粒子径別では、中粒(355~710 µm)、超粗粒(1 mmを超えるもの)、粗粒(710~1,000 µm)、細粒(150~355 µm)、超細粒(150 µm未満)にセグメント化されています。用途別では、ガラス製造、鋳造・金属鋳造、建設材料、水・工業用ろ過、石油・ガス・プロパント、セラミックス・耐火物、電子機器封止にセグメント化されています。本レポートは、主要地域の17カ国における洗浄シリカ砂の市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されます。

| 標準高純度(99~99.95%) |

| 超高純度(SiO₂ 99.99%以上) |

| PVグレード高純度(99.95~99.99%) |

| 工業用純度(95~99%) |

| 中粒(355~710 µm) |

| 超粗粒(1 mmを超えるもの) |

| 粗粒(710~1,000 µm) |

| 細粒(150~355 µm) |

| 超細粒(150 µm未満) |

| ガラス製造 |

| 鋳造・金属鋳造 |

| 建設材料 |

| 水・工業用ろ過 |

| 石油・ガス・プロパント |

| セラミックス・耐火物 |

| 電子機器封止 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度別 | 標準高純度(99~99.95%) | |

| 超高純度(SiO₂ 99.99%以上) | ||

| PVグレード高純度(99.95~99.99%) | ||

| 工業用純度(95~99%) | ||

| 粒子径別 | 中粒(355~710 µm) | |

| 超粗粒(1 mmを超えるもの) | ||

| 粗粒(710~1,000 µm) | ||

| 細粒(150~355 µm) | ||

| 超細粒(150 µm未満) | ||

| 用途別 | ガラス製造 | |

| 鋳造・金属鋳造 | ||

| 建設材料 | ||

| 水・工業用ろ過 | ||

| 石油・ガス・プロパント | ||

| セラミックス・耐火物 | ||

| 電子機器封止 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの洗浄シリカ砂市場の予測年平均成長率(CAGR)は?

洗浄シリカ砂市場は2026年~2031年の間に年平均成長率(CAGR)5.76%で拡大すると予測されています。

需要に最も貢献している地域はどこですか?

アジア太平洋は2025年収益の46.78%を占め、年平均成長率(CAGR)6.09%でトップの成長を牽引しています。

超高純度石英が戦略的に重要な理由は何ですか?

半導体ポリシリコンおよびるつぼメーカーはファイブナインズの純度を必要としており、現在の供給はノースカロライナ州の1つの鉱山に大きく依存しています。

ロジスティクスイノベーションは米国のプロパント供給にどのような影響を与えていますか?

坑内湿式砂処理と42マイルのコンベヤーにより、ラストマイルのトラック輸送コストが約12 USD/トン削減されました。

洗浄シリカ砂市場の市場規模はどのくらいですか?

洗浄シリカ砂市場規模は、2025年の235億6,000万USDから2026年には249億2,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)5.76%で2031年までに329億7,000万USDに達すると予測されています。

最終更新日: