コンパウンド管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

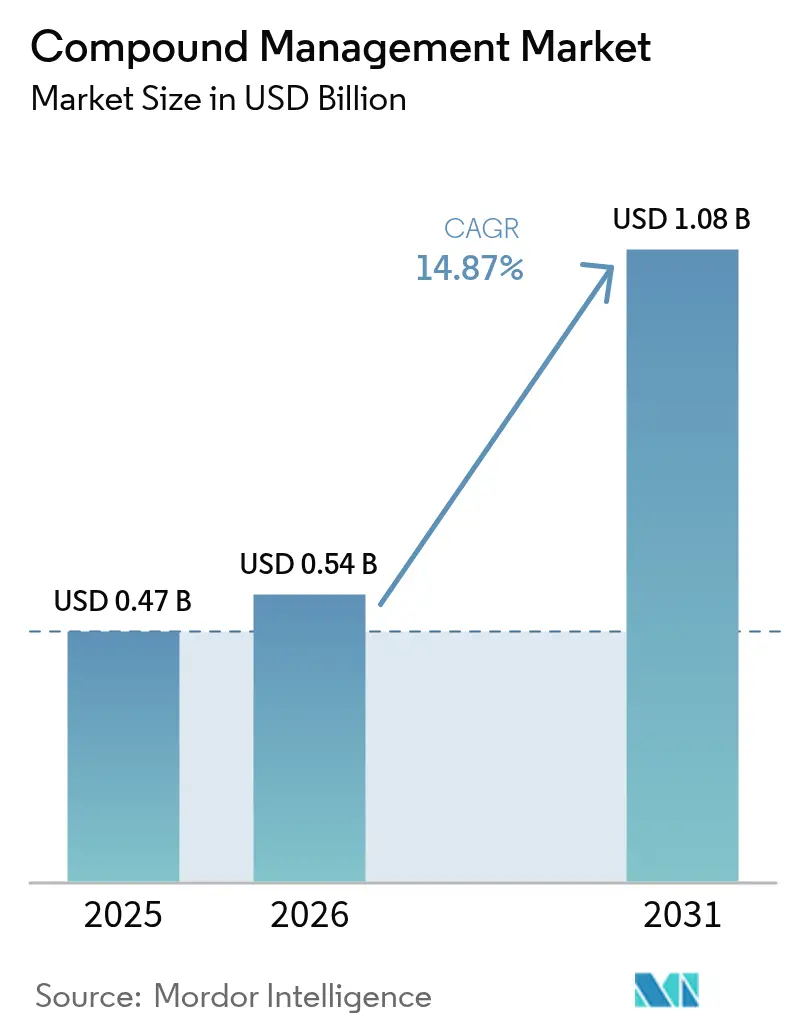

| 市場規模 (2026) | 0.54 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 14.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパウンド管理市場分析

コンパウンド管理市場規模は、2025年に4億7,000万米ドル、2026年に5億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)14.87%で成長し、2031年までに10億8,000万米ドルに達する見込みです。堅調な拡大は、製薬・バイオテクノロジー企業が物理的ライブラリのアウトソーシング、AI対応ハイコンテントスクリーニングの採用、コールドチェーン物流の自動化によって探索サイクルを短縮しようとする動きを反映しています。ロボットフリーザーとイメージング分析を組み合わせたサプライヤーは長期フレームワーク契約を獲得しており、ベンチャー投資家はモジュール式・ソフトウェア定義型インフラを提供するスタートアップに1億5,000万米ドル超を投じています。規制の更新—FDA の温度逸脱に関するより厳格なガイダンスや欧州連合の改訂データ要件など—はコンプライアンスを購買の引き金に変え、手動システムから監査対応プラットフォームへの移行を加速させています。同時に、ESGへのコミットメントが購買者をエネルギー効率の高いフリーザーや、スコープ1・2排出量を削減するバイアル単位の保管モデルへと誘導しています。上位5社の間での適度な集中度は、酵素的DNA合成、マイクロフルイディクス、低炭素保管分野のニッチプレーヤーに参入余地を残しています。

主要レポートのポイント

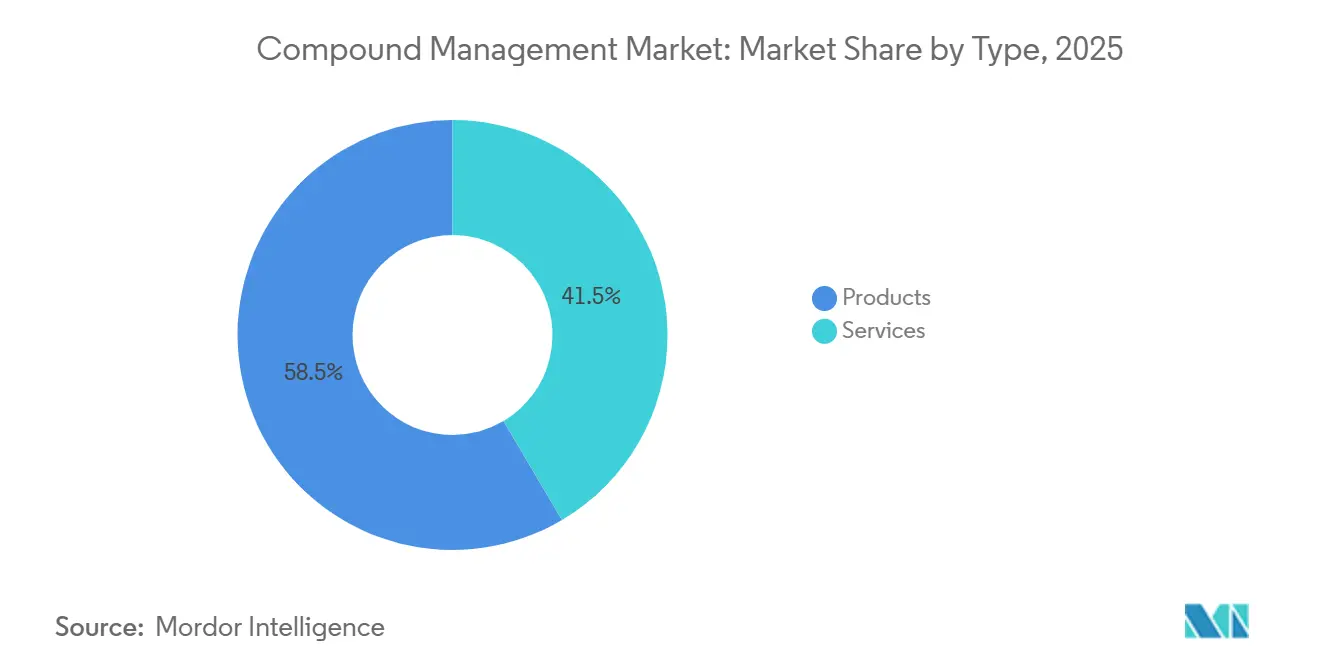

- タイプ別では、製品が2025年に58.55%の収益シェアをリード。サービスは2031年にかけてCAGR 16.25%で成長する見込みです。

- サンプルタイプ別では、化学化合物が2025年のコンパウンド管理市場シェアの52.53%を占め、バイオサンプルは2031年にかけてCAGR 17.75%で拡大する見通しです。

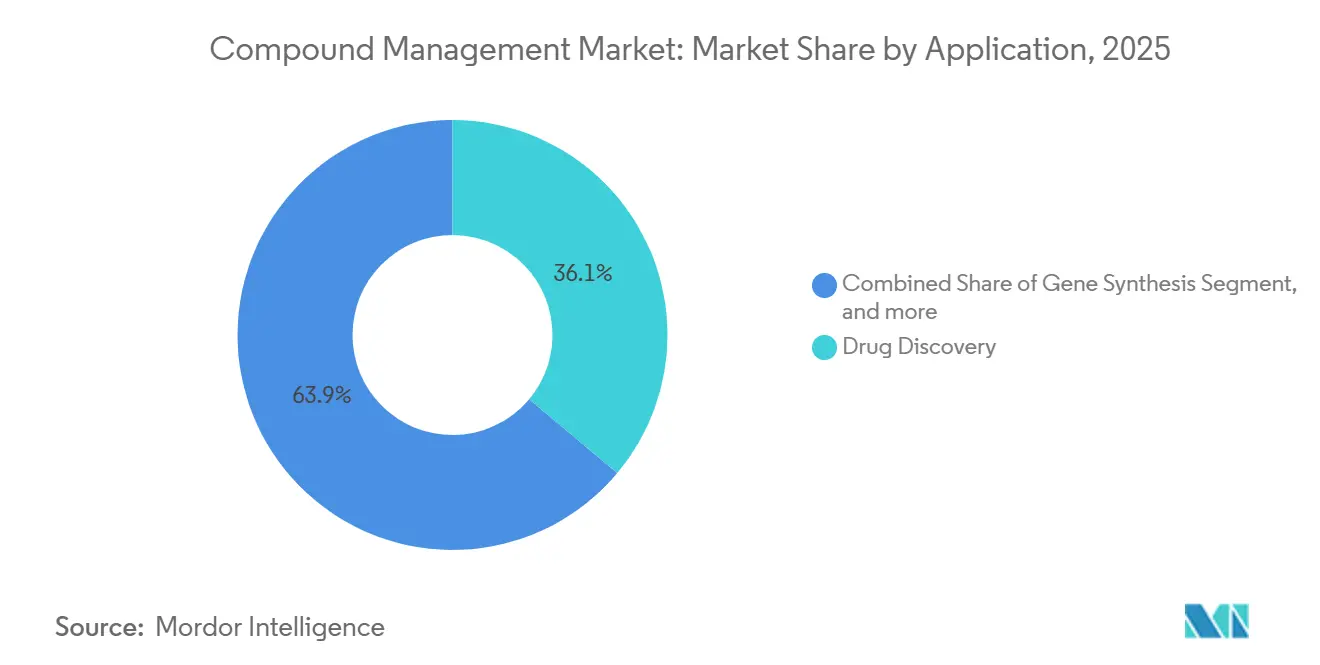

- 用途別では、創薬が2025年収益の36.15%を獲得。バイオバンキングは2031年にかけてCAGR 17.82%で成長する見込みです。

- エンドユーザー別では、製薬会社が2025年売上の35.65%を占め、受託研究機関(CRO)は2031年にかけてCAGR 15.32%が見込まれます。

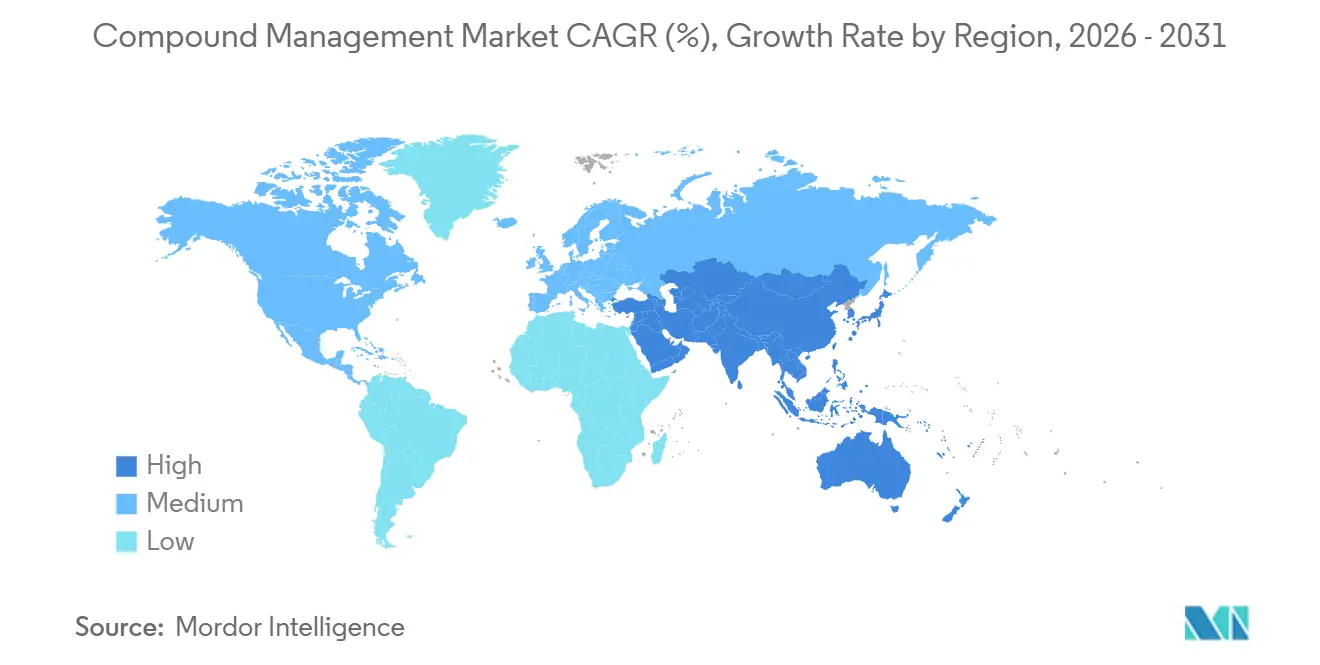

- 地域別では、北米が2025年に38.23%を占め、アジア太平洋が2026年~2031年にかけて最速のCAGR 16.42%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンパウンド管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI対応ハイコンテントスクリーニングプラットフォームの拡大 | +3.2% | 世界、北米・欧州 | 中期(2〜4年) |

| バイオロジクス・細胞/遺伝子治療パイプラインの急増 | +4.1% | 世界、北米主導、アジア太平洋で拡大 | 長期(4年以上) |

| 専門バイオリポジトリへのサンプルライブラリのアウトソーシング | +2.8% | 北米・欧州が中核、アジア太平洋が新興 | 中期(2〜4年) |

| 規制市場におけるコールドチェーン自動化の義務化 | +2.3% | 北米・EU、アジア太平洋への波及 | 短期(2年以内) |

| ロボットインフラへのベンチャーキャピタル流入 | +1.9% | 北米が主、欧州が副 | 短期(2年以内) |

| ESG主導の脱炭素化ラボ運営 | +1.4% | 欧州・北米、アジア太平洋で初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応ハイコンテントスクリーニングプラットフォームの拡大

機械学習モデルを組み込んだ先進イメージングシステムは、ヒット化合物からリード化合物へのタイムラインを最大40%短縮し、384ウェルプレートを数分以内に供給できるロボットフリーザーへの需要を喚起しています。2024年に導入されたMolecular DevicesのImageXpress HCS.aiは、6週間で120万化合物の腫瘍学スクリーニングを実現しました。ZEISSは2025年にarivis Cloudを発表し、RESTful APIを介して3次元分析をコンパウンドデータベースに接続し、リアルタイムの構造活性相関の洞察を提供しています[1]ZEISS、「arivis Cloudの発表」、zeiss.com。PhenoProfilerなどのオープンソースパイプラインは、82%の精度で生物活性を予測することでAIトリアージを検証し、試薬消費量を半減させています。Automataなどのスタートアップは、手動移送を70%削減するスケジューラーを統合しています。これらの進歩が相まって、支出は静的保管から統合型探索スイートへとシフトしています。

バイオロジクス・細胞/遺伝子治療パイプラインの急増

米国遺伝子・細胞治療学会(American Society of Gene and Cell Therapy)は、2025年第1四半期に4,418件の活動中プログラムを集計し、前年同期比12%増を記録しました[2]米国遺伝子・細胞治療学会、「2025年第1四半期ランドスケープ」、asgct.org。凍結精度は極めて重要であり、WuXi Biologicsは2024年にマスターセルバンク拡張時の汚染を抑制するため、自動バイアル解凍スイートを3か所追加しました。EvotecのHalozyme社との1,500万ユーロのパートナーシップは、不活性保管条件を必要とする高濃度バイオロジクスを対象としています。ノバルティスはIsomorphic Labsと協力し、AIが設計した数千の抗体配列を迅速にアーカイブしています。コンストラクト量の増加は、スケーラブルなバーコード駆動型コンパウンド管理市場ソリューションへの需要を高めています。

専門バイオリポジトリへのサンプルライブラリのアウトソーシング

スポンサーは設備投資をサービス費用に転換するため、サードパーティ施設への管理権移転を増やしています。BioAscentは2024年にエジンバラのハブに2,000万ユーロを投資し、1,200万バイアルポジションと4時間のターンアラウンドを追加しました。Charles Riverは3大陸にわたり140万の固有化合物をFDA準拠の保管連鎖管理のもとで管理しています。SyngeneのバンガロールバイオリポジトリはNorth Americaの同業他社より40%安価な保管を提供しています。Azentaは自社のBioStore III自動フリーザーを活用し、製薬上位20社のうち4社と契約を締結しました。この二極化により、スポンサーはコアケミストリーを維持しながらアーカイブとプレート再フォーマットをアウトソーシングできます。

規制市場におけるコールドチェーン自動化の義務化

規制当局は現在、継続的モニタリングと電子監査証跡を義務付けています。FDAの2025年1月のガイダンスは逸脱閾値を±2°Cに設定しており、手動ログの能力を超えています。2025年6月に発効したEUのAnnex 11改訂版は、コンピュータ化システムにも同様の管理を拡大しています。ベンダーはLiCONiCのSTXシリーズのような30秒ごとにデータをストリーミングするセンサー豊富なインキュベーターで対応しています。SPT LabtechのRFID対応arkticユニットは温度スパイクを85%削減します。義務的バリデーションはコンパウンド管理市場全体でのアップグレードを加速させています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| −80°C・液体窒素(LN₂)自動保管システムの高い設備投資 | −1.8% | 世界、新興市場で深刻 | 短期(2年以内) |

| クラウドLIMSのデータ完全性・サイバーセキュリティリスク | −1.3% | 北米・欧州が主、アジア太平洋が副 | 中期(2〜4年) |

| コンパウンド管理スキルセットの不足 | −0.9% | アジア太平洋、中東、南米 | 長期(4年以上) |

| ラボグレードの二酸化炭素(CO₂)/窒素(N₂)の供給不安定 | −0.7% | 世界、散発的な地域的不足 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

−80°C・液体窒素(LN₂)自動保管システムの高い設備投資

完全ロボット型凍結保存システムは1台あたり150万〜300万米ドルのコストがかかり、売上高5,000万米ドル未満のCROにとっては障壁となっています。AzentaのBioStore IIIはバリデーション前で250万米ドル近くの価格であり、BrooksのレガシーSampleStoreはクリーンルームの改修が必要でプロジェクト総額に30〜40%が加算されます。6タンクのLN₂アレイは冗長性予算を200万米ドル超に押し上げる可能性があります[3]Nexus Cryogenic Solutions、「価格ガイド2024」、nexuscryo.com。Heraeusのリース・トゥ・オウンモデルは救済策を提供していますが、スポンサーがIP機密ライブラリの所有権を望むため普及に苦戦しています。資本集約度は需要を資金力のある大企業に集中させています。

クラウドLIMSのデータ完全性・サイバーセキュリティリスク

2025年の調査では、ITマネージャーの38%がランサムウェアへの懸念をクラウド移行の最大の障壁として挙げています。Annex 11は現在、クラウドシステムに監査証跡とロールベースの管理の維持を義務付けており、中小ベンダーのコンプライアンス費用を増加させています。TitianのMosaic 2025はエンドツーエンド暗号化と多要素認証(MFA)を導入していますが、展開にはGxPとサイバーセキュリティに精通したスタッフが必要であり、開発途上地域では不足しています。FDA 21 CFR Part 11の監査はバリデーションを最大12か月延長する可能性があり、採用を遅らせています。その結果、2024年末時点でライブラリの半数以上をクラウドに移行した製薬企業はわずか28%にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スポンサーのアウトソーシングによりサービスが加速

製品は2025年収益の58.55%を占め、ロボットフリーザー、液体ハンドラー、在庫スキャナーが中核を担っています。しかし、CROが従来社内に置かれていた管理業務を吸収するにつれ、サービスは2031年にかけてCAGR 16.25%でハードウェアを上回る成長を遂げるでしょう。TecanのFluentやHamiltonのMicrolab STARに代表される自動保管システムは手動エラーを95%削減し、コモディティ化がマージンを圧縮する中でも需要を維持しています。スポンサーはAI分析に資本を再集中させ、外部バイオリポジトリにコールドチェーンインフラの資金調達を委ねています。

サンプルアーカイブ契約は固定減価償却費を変動費に転換し、4時間のフルフィルメントを保証します。BioAscentのエジンバラ拡張は1,200万バイアルスロットを追加し、SyngeneのバンガロールはU.S.の価格を40%下回っています。このようなモデルは、ハードウェア販売が横ばいになる中でもサービスのコンパウンド管理市場規模を拡大させています。

サンプルタイプ別:先進治療によりバイオサンプルが加速

化学化合物は2025年に52.53%を占めていましたが、細胞・遺伝子治療が普及するにつれてバイオサンプルはCAGR 17.75%で成長するでしょう。各治験製品は、保管連鎖管理メタデータとともに−80°CまたはLN₂で維持しなければならない数千のクライオバイアルを生み出します。WuXi Biologicsはマスターセルバンクの汚染を削減する自動バイアル解凍スイートを追加しました。酵素的遺伝子合成スタートアップもプラスミド保管への需要を押し上げています。

EnamineのREALのような仮想カタログは物理的な低分子フットプリントを削減し、化学物質の成長を鈍化させています。一方、集団コホートや希少疾患レジストリはバイオサンプルの保管期間を50年に延長し、コンパウンド管理産業全体でフリーザー容量計画を高度化させています。

用途別:バイオバンキングが急成長、創薬は引き続き中核

創薬は高スループットスクリーニングとAIトリアージにより2025年売上の36.15%を維持しました。しかし、ゲノミクスコンソーシアムが数百万のバイオスペシメンに拡大するにつれ、バイオバンキングは2031年にかけてCAGR 17.82%を記録するでしょう。SPT Labtechのarkticプラットフォームはドアオープン回数を85%削減し、数十年にわたるサンプル完全性を保持します。長期保管費用と同意管理ソフトウェアがこのセグメントのコンパウンド管理市場規模を押し上げています。

遺伝子合成ワークフローは規模は小さいものの、CRISPRスクリーニング向けのコンストラクトを当日納品する酵素的DNAライターから恩恵を受けています。材料科学や化学合成などの他のニッチ分野も同様のプレートハンドリングロボティクスを採用し、波及的イノベーションの恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CROが増分支出を獲得

製薬会社はIP保護のための集中ライブラリを運営し、2025年売上の35.65%を生み出しました。しかし、スポンサーがプレート再フォーマットと長期アーカイブをアウトソーシングするにつれ、CROはCAGR 15.32%を達成するでしょう。Charles Riverはすでに世界で140万化合物を管理し、FDA監査に準拠した温度管理物流のもとで出荷しています。インドと中国の受託開発企業は労働コスト裁定を活用して24時間365日の検索を低コストで提供し、コンパウンド管理市場収益におけるシェアを拡大しています。

UK Biobankのような学術機関は安定した基礎需要をもたらしていますが、上限付き助成金のもとで運営されており、オープンソースの在庫システムを好みます。RNAおよび細胞治療を追求するバイオファーマ企業はLN₂精度を必要とし、プレミアムフリーザーの販売とサービス契約を牽引しています。

地域分析

北米は2025年収益の38.23%をリードし、リアルタイム温度アラートを義務付けるFDAガイダンスと、Automataなどのラボ自動化スタートアップへの潤沢なベンチャー資金によって牽引されました。Thermo Fisherが2024年にOlinkを31億米ドルで買収し、空間生物学アッセイを保管ワークフローと統合したことは、同地域の優位性を強化しています。カナダとメキシコは衛星CROハブとして成長しており、BioAscentは2027年までにトロントに500万バイアルのサイトを計画しています。

欧州は2025年6月に発効した統一Annex 11フレームワークの恩恵を受け、多国間バイオリポジトリネットワークを促進しています。EvotecとLonzaは地域の勢いを示しており、後者はフリーザーのアップグレード後に排出量を12%削減しました。ドイツ、英国、フランスが主要市場であり、スイスと北欧諸国は遺伝子合成と精密バイオバンキングに特化しています。

アジア太平洋は2031年にかけて最速のCAGR 16.42%を記録する見込みです。WuXi AppTecなどの中国のCDMOは2024年に38億9,000万米ドルの収益を報告し、グローバルスポンサーにサービスを提供するための自動バイアル解凍スイートを展開しています。インドのSyngeneはFDA準拠の保管を40%低コストで提供し、多国籍試験を誘致しています。YokogawaのRAPID-Labシステムは日本のレガシーERPフレームワークと整合し、採用を容易にしています。シンガポールと台湾の新興クラスターはモジュール型自動化と有利な規制環境で投資を誘致しています。

中東、アフリカ、南米は合わせて小さいながらも拡大するシェアを占めています。ブラジルの国立がん研究所は2024年にバイオバンクを近代化し、南アフリカの南アフリカ科学産業研究評議会(CSIR)は2025年に遺伝子合成ユニットを開設しました。サプライチェーンの脆弱性とスキル不足が近期の成長を制限していますが、長期的なキャッチアップの可能性を生み出しています。

競合ランドスケープ

コンパウンド管理市場は適度に集中しており、Thermo Fisher、Azenta、Tecan、Hamilton、Beckman Coulterが合わせて相当なシェアを占めていますが、数十の中堅専門企業がニッチなイノベーションで競合しています。Thermo FisherのOlink買収はプロテオミクスの読み出しをフリーザーフリートに連結し、ゆりかごから洞察までのプラットフォームを提供しています。Tecanはパラミットに5億7,600万米ドル、Cellenionに7,500万ユーロを投じ、液体ハンドリングとシングルセルディスペンシングを統合しました。AzentaはISO 9001認証のBioStore IIIユニットを活用し、製薬上位20社スポンサー4社から複数年のアーカイブ契約を獲得しています。

破壊的企業はベンチャー資金を集めています。Ansaの6,500万米ドルのラウンドは酵素的DNA合成を推進し、ホスホラミダイト廃棄物を排除しています。AutomataのLINQは単一スケジューラーを通じて複数ベンダーのロボットを統合し、4,500万米ドルを調達しました。Trilobioのマイクロフルイディクスチップは使い捨て希釈を実現し、交差汚染を削減します。競合差別化はハードウェアの堅牢性からソフトウェアの相互運用性とサイバーセキュリティ対応へとシフトしており、TitianのMosaic 2025はITマネージャーの38%がランサムウェアを懸念していることを受け、多要素認証(MFA)と暗号化を追加しています。

コンプライアンスの専門知識が防御的な堀となっています。Annex 11の監査証跡義務は専任の品質チームを持たない中小ベンダーを圧迫する一方、大手多国籍企業は社内規制業務を構築しています。地理的裁定も戦略に影響を与えており、Syngeneのバンガロールサイトはコンプライアンス準拠の保管を40%のコスト削減で提供し、WuXi AppTecの上海ハブは中国のバイオセキュリティ規則のもとでアジア太平洋への近接性を提供しています。

コンパウンド管理産業のリーダー企業

Hamilton Company

Azenta Life Sciences

Danaher(Beckman Coulter Life Sciences)

Thermo Fisher Scientific

Tecan Trading AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Nanyang BiologicsがEquinixおよびHPEと提携し、AI駆動型探索プラットフォームVecuraを立ち上げ、1年以内にシンガポールに世界最大の天然コンパウンドライブラリを構築する計画を発表。

- 2025年8月:Ginkgo BioworksがInductive BioおよびTangible Scientificと戦略的提携を締結し、高スループットワークフロー、効率化されたコンパウンド管理、予測化学AIモデルを組み合わせ、より広範な創薬アクセスを実現。

世界のコンパウンド管理市場レポートの調査範囲

コンパウンド管理(コンパウンドコントロールとも呼ばれる)は、化学ライブラリの管理として定義され、旧式化学物質の更新、情報を含むデータベース、化学物質の取り出しに関与するロボティクス、保管環境の品質管理が含まれます。

コンパウンド管理市場はタイプ別に、コンパウンド/サンプル保管自動化システム、液体ハンドリング自動化システム、その他の保管・ハンドリングシステムを含む製品とサービスに区分されます。サンプルタイプ別では、化学化合物とバイオサンプルに分類されます。用途別では、創薬、遺伝子合成、バイオバンキング、その他の用途に分けられます。エンドユーザー別では、製薬企業、バイオファーマ企業、受託研究機関(CRO)、学術・政府機関に区分されます。地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されます。本調査は主要な世界地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額を米ドルで提供します。

| 製品 | 自動コンパウンド/サンプル保管システム |

| 自動液体ハンドリングシステム | |

| その他の保管/ハンドリングシステム | |

| サービス |

| 化学化合物 |

| バイオサンプル |

| 創薬 |

| 遺伝子合成 |

| バイオバンキング |

| その他の用途 |

| 製薬会社 |

| バイオファーマ企業 |

| 受託研究機関(CRO) |

| 学術・政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 製品 | 自動コンパウンド/サンプル保管システム |

| 自動液体ハンドリングシステム | ||

| その他の保管/ハンドリングシステム | ||

| サービス | ||

| サンプルタイプ別 | 化学化合物 | |

| バイオサンプル | ||

| 用途別 | 創薬 | |

| 遺伝子合成 | ||

| バイオバンキング | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオファーマ企業 | ||

| 受託研究機関(CRO) | ||

| 学術・政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コンパウンド管理とは何を対象とし、なぜ創薬においてますます重要になっているのか?

ロボットフリーザー、液体ハンドラー、在庫ソフトウェアを統合し、化学物質やバイオサンプルをオンデマンドで保管・検索することで、AIイメージングシステムとのシームレスな統合を通じてヒット化合物からリード化合物へのタイムラインを最大40%短縮します。

アウトソーシングされたサンプルライブラリへの支出はどのくらいの速さで拡大しているか?

スポンサー向けにサンプルをアーカイブ、再フォーマット、出荷するサービスは、企業が固定保管コストを従量課金制に転換するにつれ、2026年から2031年にかけてCAGR 16.25%で成長する見込みです。

最も急速に成長しているサンプルタイプはどれで、その急増の要因は何か?

バイオサンプルは、細胞・遺伝子治療パイプラインが細胞バンク、ウイルスベクター、プラスミドに対する凍結精度を必要とするため、2031年にかけてCAGR 17.75%で成長する見込みです。

FDAの温度ガイダンスやEUのAnnex 11などの規制は採用にどのような影響を与えるか?

これらの規則は継続的な温度モニタリング、監査証跡、電子署名を義務付けており、ラボが手動フリーザーと紙の記録を自動化されたソフトウェア制御システムに置き換えることを促しています。

超低温保管のエネルギーフットプリントを削減するためにラボはどのような方法を取っているか?

設定温度を−80°Cから−70°Cに引き上げたり、可変速コンプレッサーを取り付けたりすることで、フリーザーの電力消費を15〜28%削減し、Lonzaのような企業が2024年にスコープ1・2排出量を12%削減するのに貢献しています。

最終更新日: