繊維強化コンクリート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

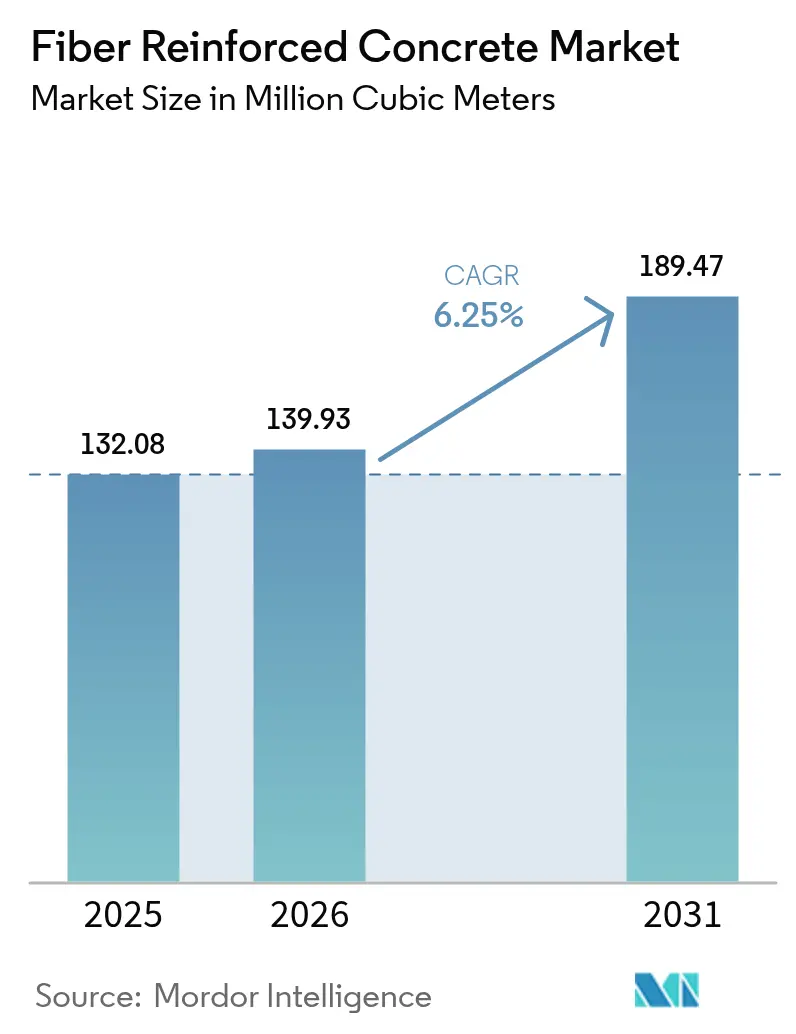

| 市場取引高 (2026) | 139.93 百万立方メートル |

| 市場取引高 (2031) | 189.47 百万立方メートル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維強化コンクリート市場分析

繊維強化コンクリート市場規模は、2025年の1億3,208万立方メートル、2026年の1億3,993万立方メートルから、2031年までに1億8,947万立方メートルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.25%を記録する。需要はインフラ刺激策パッケージ、より厳格な内包炭素規制、およびデータセンター建設を加速するプレキャストソリューションへのハイパースケーラーの選好から生じている。スチールファイバーは現在、重荷重舗装およびトンネルで主流を占めているが、建築家が耐腐食性、軽量パネル、および省力化を求めるにつれ、ガラスおよびマクロ合成グレードがシェアを拡大している。新興市場における鉄筋価格の変動がマクロ合成ファイバーへのシフトを加速させる一方、3Dプリントコンクリートの試験導入がノズル詰まりを防ぐ短い分散性ストランドの専門ニッチを開拓している。規制当局がライフサイクル全体の炭素会計を組み込むにつれ、施設固有のEPDを公表し、混和剤とファイバーを共同最適化するサプライヤーが競争優位を確立している。

主要レポートのポイント

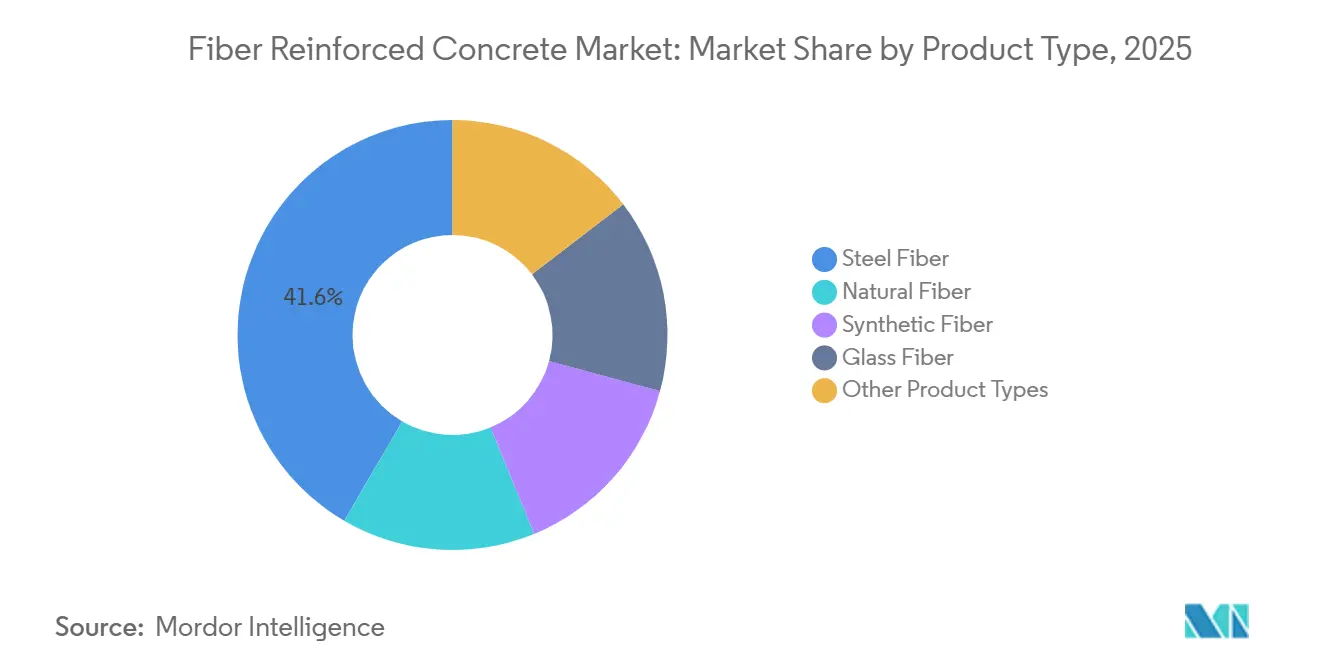

- 製品タイプ別では、スチールファイバーが2025年の繊維強化コンクリート市場シェアの41.60%を占め、ガラスファイバーは2031年にかけてCAGR 7.34%で拡大している。

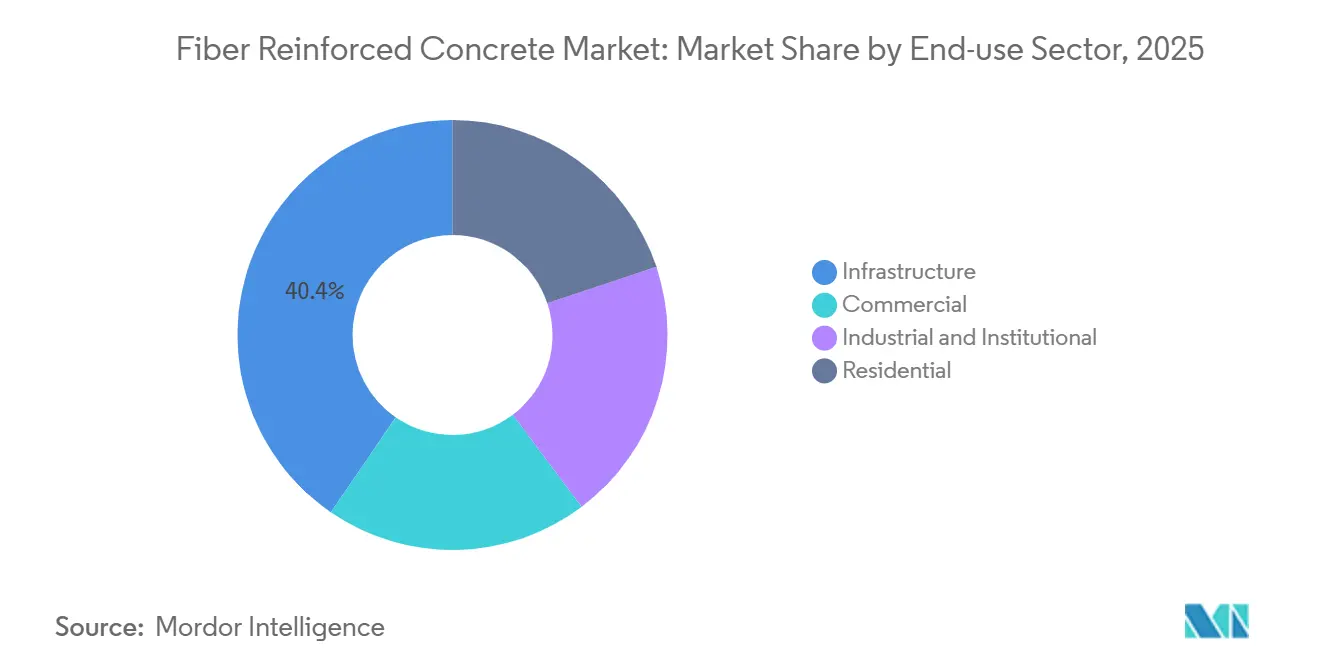

- 最終用途セクター別では、インフラが繊維強化コンクリート市場シェアの40.41%を占めたが、商業セグメントは2031年にかけてCAGR 6.97%で最も速く成長する見込みである。

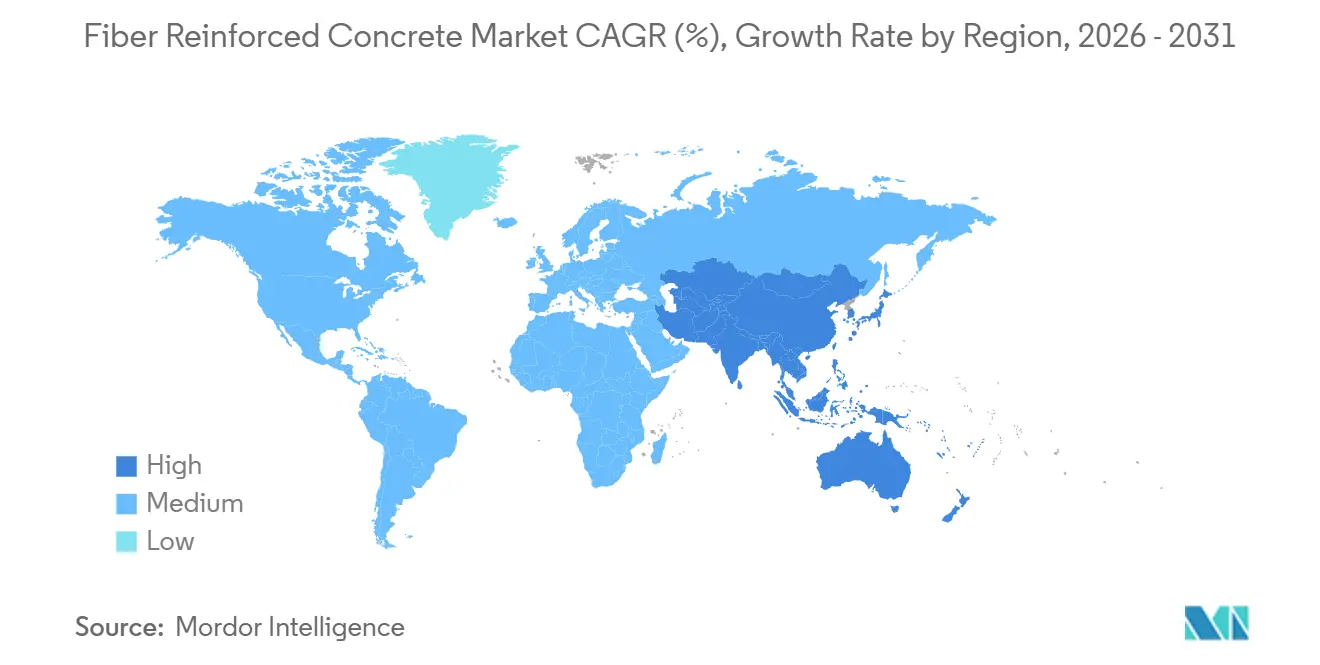

- 地域別では、アジア太平洋が2025年の繊維強化コンクリート市場シェアの46.22%を占め、同地域は2031年にかけてCAGR 6.75%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の繊維強化コンクリート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模インフラ刺激策パイプライン | +1.8% | グローバル、特にアジア太平洋(中国、インド、ベトナム、インドネシア)、中東(サウジアラビア、UAE)、アフリカへの波及 | 長期(4年以上) |

| 低内包炭素ミックスを義務付けるグリーンビルディング規制 | +1.2% | 北米(カリフォルニア州、オレゴン州、マサチューセッツ州)およびEU、オーストラリアでの早期採用 | 中期(2〜4年) |

| プレキャストモジュール型データセンターの建設 | +0.9% | 北米およびEUのコア市場、アジア太平洋への拡大(シンガポール、インド) | 短期(2年以内) |

| 新興市場における鉄筋価格変動のヘッジ | +0.7% | アジア太平洋(インド、東南アジア)、南米(ブラジル)、中東・アフリカ | 中期(2〜4年) |

| 3Dプリントコンクリート部品の採用 | +0.4% | 北米、EUパイロット市場、一部のアジア太平洋イノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模インフラ刺激策パイプライン

中国の一帯一路構想などのインフラプログラムは毎年数億立方メートルのコンクリートを吸収し続けており、トンネル、港湾、鉄道回廊では現場での鉄筋作業を削減しスケジュールを加速するためにスチールまたはマクロ合成ファイバーが採用されている。サウジビジョン2030の大型プロジェクト、インドの1兆4,000億米ドル規模の国家インフラパイプライン、ベトナムおよびインドネシアの新規高速道路も同様のパターンに従い、極端な気候や地震帯に耐えるためにファイバー補強を仕様に組み込んでいる。政府資金は熟練労働力のボトルネックを最小化するプレキャスト部材を優遇し、アジア太平洋および中東全体で繊維強化コンクリート市場を押し上げている。着工準備が整ったプロジェクトが増加するにつれ、大量の実績あるファイバーミックスを供給できるサプライヤーが優先ベンダーの地位を獲得する。下流のセメントおよび混和剤需要への乗数効果が、繊維強化コンクリート市場の安定した長期的な成長軌道を支えている。

低内包炭素ミックスを義務付けるグリーンビルディング規制

カリフォルニア州の2024年CALGreen改正、オレゴン州およびマサチューセッツ州の条例、EUタクソノミーは、クリンカー多用コンクリートにペナルティを課し、ファイバーで安定化された高SCMブレンドを優遇する明示的な内包炭素上限を設定している。建設業者はフライアッシュ、スラグ、またはLC3バインダーをガラスおよびリサイクルポリプロピレンファイバーと組み合わせ、鉄鋼を追加せずに初期強度を回復させている。施設固有のEPDを要求するバークレーの規制は、バリューチェーン全体で排出データを管理する垂直統合型サプライヤーをさらに有利にしている。FORTAブランドのリサイクルファイバーは、LEED v5およびBREEAMの下で低炭素とリサイクル含有量の両方でデュアルクレジットを請負業者に提供している[1]FORTA Corporation、「FERRO-GREEN技術シート」、fortacorp.com 。その結果、仕様における構造的な変化が生じ、繊維強化コンクリート市場への代替ファイバーおよびセメント化学の持続的な浸透が促進されている。

プレキャストモジュール型データセンターの建設

ハイパースケーラーはギガワット規模のキャンパスを数十か所計画しており、Googleだけで米国施設に400億米ドル、ドイツの拡張に55億ユーロを充当している。オープンコンピュートプロジェクトの2024年試験では、繊維強化高SCMコンクリートが荷重容量を犠牲にすることなく内包炭素を50%以上削減できることが証明された。マクロ合成またはガラスファイバーを注入したプレキャストパネルは現場溶接を不要にし、粉塵を削減し、建設時間を最大30%短縮するという利点があり、これは週単位で測定されるデータセンタースケジュールに共鳴する。調達チームはEC3ツールを通じてサプライヤーを審査し、ISO 14025 EPDを提供するサプライヤーを優遇しており、これにより繊維強化コンクリート市場がデジタルインフラプロジェクトのデフォルトの構造ソリューションとして定着している。

新興市場における鉄筋価格変動のヘッジ

エネルギー主導のスクラップ価格変動が2025年を通じて鉄筋コストを押し上げ、インド、ブラジル、東南アジアの請負業者が溶接金網をマクロ合成ファイバー(3〜7 lb/yd³の投与量)に置き換えるよう促した。地元のセメント大手は、この代替の波を取り込むためにターンキーのファイバーコンクリート製品を展開し、盗難防止と迅速な施工を強調した。フロリダ州環境保護局の試験データは、合成ファイバーがスチールファイバーの重量のわずかな割合で同等の残留強度を発揮することを示している[2]フロリダ州環境保護局、「コンクリート容器用承認ファイバーリスト」、floridadep.gov 。新興市場の建設業者はスクラップ指数に連動したファイバー価格調整条項を組み込むようになっているが、合成代替品は本質的に価格安定性が高く、繊維強化コンクリート市場での継続的な普及を支えている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スクラップ価格変動に伴うスチールファイバーのコストプレミアム | -0.6% | グローバル、スクラップ変動が最も高いアジア太平洋および南米で深刻 | 短期(2年以内) |

| 天然ファイバーの地震分野データの不足 | -0.3% | アジア太平洋(インド、インドネシア、フィリピン)、南米(ペルー、チリ) | 中期(2〜4年) |

| PP/PEファイバーを脅かすマイクロプラスチック規制 | -0.2% | EU主導、北米およびオーストラリアへの波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スクラップ価格変動に伴うスチールファイバーのコストプレミアム

スチールファイバー価格はスクラップ指数に60〜90日遅れで連動し、固定価格入札を複雑にしている。大量舗装やエプロンプロジェクトでは、材料プレミアムが合成代替品に対して1立方メートルあたり15米ドルに達することがあり、コスト重視の市場でバリューエンジニアリングを促している。スチールは優れたひび割れ後の耐力を維持しているが、請負業者は予算の確実性と物流の簡素化を優先することが多く、特に通貨下落が輸入コストを押し上げる地域ではその傾向が強く、繊維強化コンクリート市場の成長を抑制している。シェアを維持するため、サプライヤーは動的価格条項を交渉しているが、管理上の負担が中小規模の案件での魅力を低下させている。

天然ファイバーの地震分野データの不足

ジュート、サイザル、竹ファイバーはコストおよび炭素の観点から熱帯経済圏で魅力的であるが、繰り返し荷重データセットは依然として乏しい。インドネシア、フィリピン、アンデス地域の建築基準機関は、構造用途を承認する前に検証済みの振動台試験結果を要求しており、天然ファイバーを非構造間仕切りや低層スラブに留めている。産学共同プログラムが進行中であるが、基準改訂は予測期間の後半まで実現せず、繊維強化コンクリート市場への短期的な貢献を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ガラスファイバーが耐腐食性でシェアを拡大

スチールファイバーは2025年の数量の41.60%を占め、最大の繊維強化コンクリート市場シェアを確保しているが、ガラスファイバーは2031年にかけて最速のCAGR 7.34%を記録する見込みである。アルカリ耐性ジルコニアコーティングにより、設計者は錆の筋を避けながら重量と輸送コストを削減する10〜15mmのプレキャストファサードパネルを仕様に組み込むことができる。マクロ合成ポリプロピレンおよびポリエチレンラインは住宅スラブや吹き付けコンクリートの中価格帯ニッチを占め、循環経済基準を満たすリサイクル含有量バリアントに支えられている。天然ファイバー(主にジュートとサイザル)は引張特性の不均一性からニッチにとどまり、玄武岩および炭素の実験は橋梁デッキや耐爆シェル向けの超高性能ミックスに登場している。

継続的な研究開発は、より低い投与量で残留強度を最大化するためのガラスおよび合成ファイバーの分散性と付着性の向上に焦点を当てており、温度・収縮鉄筋の経済的な代替品としている。FORTAのアルカリ耐性ガラス製品は、8年間のMnRoad研究で舗装ひび割れを37%削減し、米国の運輸省での採用を促進した。鉄筋の変動が続く中、インドおよびブラジルの請負業者はマクロ合成品への増分量をシフトしており、この移行はスチールシェアをゆっくりと侵食しているが、薄殻建築クラッディングなどの新規用途を通じて繊維強化コンクリート市場全体の規模を拡大している。

最終用途セクター別:商業セグメントがデータセンターパイプラインで加速

インフラは2025年の生産量の40.41%を消費したが、商業はセクター最高のCAGR 6.97%で2031年まで成長する軌道にある。データセンター事業者、小売物流デベロッパー、複合用途高層ビルはプレキャストファイバーパネルを仕様に組み込み、スケジュールを数週間短縮し、企業の炭素予算を満たしている。産業用フロアおよび機関プロジェクトがこれに続き、フォークリフトのメンテナンスと病院のダウンタイムを削減するジョイントフリースラブを優遇している。住宅需要は価格感応度が高いが、建設業者がひび割れのない基礎と長期保証を訴求する地域では成長している。

現在ハイパースケーラーのRFQで標準となっているオープンコンピュートプロジェクトのガイドラインは、高SCMミックスにおけるファイバー補強を明示的に求めており、急成長するアセットクラスの調達DNAにこの技術を組み込んでいる。このシフトは、刺激策のピーク後に公共事業量が緩和されても、繊維強化コンクリート市場規模の軌道を強化している。予測期間にわたり、天然ファイバーの認証が南アジアおよびラテンアメリカの低層住宅向けの経済的な補強を解放し、地震データのギャップが解消された後の増分成長レバーを提供する可能性がある。

地域分析

アジア太平洋は2025年の数量の46.22%を支配し、一帯一路の輸出、インドの鉄道・地下鉄拡張、ひび割れ耐性と耐湿性ミックスを必要とする東南アジアの高速道路に牽引されてCAGR 6.75%で成長する見込みである。中国の請負業者は、遠隔地での鉄筋物流が困難な海外プロジェクトでスチールおよびマクロ合成ファイバーをますます採用している。インドのセメント大手は舗装オーバーレイや鉄道枕木向けに高SCMバインダーとファイバーをバンドルし、繊維強化コンクリート市場を溶接金網の費用対効果の高い代替品として位置付けている。日本や韓国などの成熟経済圏は地震改修用吹き付けコンクリートや建築プレキャストに注力し、オーストラリアは2030年までに8,500件以上のパイプラインプロジェクトを追跡しており、従来の鉄筋サプライチェーンに負荷をかけることになる。

北米と欧州はCALGreen、EUタクソノミー、および同様の州条例の下で低炭素配合を優遇している。Googleのテキサスおよびドイツのキャンパスはファイバー強化プレキャストを内包炭素コンプライアンスの定番ソリューションとして示し、物流、医療、教育建設への技術普及を加速している。REACH第78項の適用除外はヨーロッパ全体でポリプロピレンファイバーの実行可能性を維持し、EC3スクリーニングツールはISO 14025 EPDを持つサプライヤーのみを優遇し、文書化要件を強化しながら適合製品への需要を強化している。

南米は鉄筋の変動とブラジルおよびアルゼンチンの地元合成ファイバー生産能力から恩恵を受け、通貨リスクをヘッジし建設予算を安定させている。中東はサウジビジョン2030とUAEのスマートシティプログラムから勢いを得ており、熱サイクルと塩分土壌に対応するためにスチールおよびガラスファイバーを仕様に組み込んでいる。サハラ以南のアフリカは依然として初期段階にあるが、BRIインフラ回廊を通じてファイバー技術を輸入する中国のEPC請負業者を通じた普及に向けて準備が整っている。これらのダイナミクスが合わさって、世界の繊維強化コンクリート市場の着実な多様化を支えている。

競合環境

繊維強化コンクリート市場は依然として断片化している。BASF、Sika、Holcimなどのグローバルセメントグループは超可塑剤とファイバーおよびデジタルEPDダッシュボードをパッケージ化し、エンドツーエンドの価値提案を提供している。Bekaertはスチールファイバーの数量でリードしているが、コスト重視の市場で合成代替品がシェアを拡大するにつれてマージン圧力に直面している。FORTAは2025年5月にペンシルベニア州フランクリンでの生産能力拡張を完了し、北米のインフラの勢いを理由に挙げた。独立系スペシャリストはアルカリ耐性コーティング、リサイクル含有量、または3Dプリント用高ひずみ製品を通じて差別化を図っている。

M&Aの話題は、マージンを内部化しサプライを確保するために特殊ファイバーメーカーを狙うセメント大手に集中している。インドおよびトルコの地域競合他社は地元市場と柔軟な価格設定を活用して輸入品を凌駕しているが、ハイパースケーラーが要求するEPDライブラリを欠いている。スタートアップはファイバー投与量を強度と炭素に最適化するAI駆動のミックス設計ソフトウェアに注力し、開発サイクルを数週間から数時間に圧縮している。規制が文書化とパフォーマンス閾値を厳格化するにつれ、社内ラボ、IoT対応バッチプラント、規制チームを持つサプライヤーが繊維強化コンクリート市場でシェアを獲得するのに最も有利な立場にある。

繊維強化コンクリート産業のリーダー企業

Bekaert

BASF

HOLCIM

Heidelberg Materials

Forta Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Bekaertは、リサイクルされた使用済みタイヤコードを使用して製造された、コンクリート補強用の持続可能なスチールファイバーであるDramix Loopを発売した。この100%循環型製品はほぼゼロの炭素フットプリントを提供し、高い引張強度を発揮するため、産業用フロアリングおよびプレキャスト用途に適している。

- 2025年2月:Owens Corningは、インドを拠点とするPraana Groupに世界のガラスファイバー補強材事業を7億5,500万米ドルの現金で売却する最終合意書に署名した。この取引により、Owens Corningは北米と欧州における建築製品事業に集中することが可能となった。

世界の繊維強化コンクリート市場レポートの範囲

繊維強化コンクリートは、セメント、骨材、および短くランダムに配向されたファイバー(スチール、合成、ガラス、または天然)で構成される複合材料である。これらのファイバーは引張強度、延性、およびひび割れ制御を向上させる。繊維強化コンクリートは収縮を低減し、耐衝撃性を向上させ、ひび割れ後の耐久性を提供する。舗装、吹き付けコンクリート、および構造用途に一般的に使用され、従来の鉄筋を補完または代替する。

繊維強化コンクリート市場は、製品タイプ、最終用途セクター、および地域によってセグメント化されている。製品タイプ別では、市場はスチールファイバー、天然ファイバー、合成ファイバー、ガラスファイバー、およびその他の製品タイプにセグメント化されている。最終用途セクター別では、市場はインフラ、商業、産業・機関、および住宅にセグメント化されている。レポートはまた、主要地域の20か国における繊維強化コンクリートの市場規模と予測をカバーしている。各セグメントの市場規模と予測は数量(立方メートル)に基づいて行われている。

| スチールファイバー |

| 天然ファイバー |

| 合成ファイバー |

| ガラスファイバー |

| その他の製品タイプ |

| インフラ |

| 商業 |

| 産業・機関 |

| 住宅 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | スチールファイバー | |

| 天然ファイバー | ||

| 合成ファイバー | ||

| ガラスファイバー | ||

| その他の製品タイプ | ||

| 最終用途セクター別 | インフラ | |

| 商業 | ||

| 産業・機関 | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費される繊維強化コンクリートが調査の範囲に含まれる。

- 製品/用途 - 調査の範囲において、天然ファイバー、合成ファイバー、ガラスファイバー、スチールファイバー、およびその他のタイプに基づく繊維強化コンクリートの消費量が考慮される。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応を促進することでコンクリートの凝結時間を早めるために使用される混和剤である。コンクリートを迅速に硬化させ強度を高めるために使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主にさまざまな屋内用途に使用される。特殊な配合により屋外用途にも使用できる。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤である。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できる。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用される。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与する。 |

| アルキド | アルキドは建設用および自動車用塗料、交通用塗料、フロアリング樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用される。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成される。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定化・向上させる建設用化学品である。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下でポンプ注入して型枠、空洞、ひび割れを充填するプロセスである。橋梁、海洋用途、ダム、岩盤アンカーなど複数の設定で使用できる。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含む。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含む。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができる。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用できる。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用される。これらの養生剤はコンクリート内の水分を保持し、最大強度と耐久性を発揮させる。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品となっている。熱および化学的用途に耐性があり、圧力下での強固な保持を必要とする用途に理想的な製品である。接着剤、電気・電子、塗料などに広く使用されている。 |

| ファイバー巻き付けシステム | ファイバー巻き付けシステムは建設補修・改修用化学品の一部である。梁や柱などの構造部材をガラスまたは炭素ファイバーシートで巻き付けることにより既存構造物を補強する。 |

| フロアリング樹脂 | フロアリング樹脂は、床の外観を向上させ、摩耗への耐性を高め、または化学物質、水分、汚れからの保護を提供するために床に塗布される合成材料である。所望の特性と特定の用途に応じて、フロアリング樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで提供される。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤はコンクリートに添加すると優れた改善された特性を提供するコンクリート混和剤の一種である。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用される。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態と結果的な強度を達成する熱可塑性結合材料である。包装、コーティング、衛生製品、テープに一般的に使用される。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含む。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含む。 |

| 注入グラウト | コンクリートまたは組積造構造部材の開口部、ひび割れ、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウトとして知られている。構造物の補強や水の浸入防止など複数の利点を提供する。 |

| 液体塗布防水膜 | 液体塗布膜は、多くの防水用途に適したモノリシックで完全接着型の液体ベースコーティングである。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できる。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できる。住宅複合施設、商業スペースなどの改修に使用できる。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂にラテックス/ポリマー添加剤を加えたものを含む。添加剤は接着性、強度、耐衝撃性を向上させ、吸水性を低減する。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着するのを防ぐために型枠の表面に噴霧または塗布される。シリコーン、潤滑剤、ワックス、フッ素化合物などを含む複数の種類の型枠離型剤が、金属、鋼鉄、木材、ゴム、プラスチックなどの基材の種類に応じて使用される。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットである。ポリアスパルティックフロアコーティングは通常、硬化プロセスを容易にするための樹脂と触媒からなる二液型システムである。高い耐久性を提供し、過酷な環境に耐えることができる。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料である。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材などの幅広い最終用途用途に選ばれる材料である。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されている。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれる。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題である。このため、鉄筋保護材は特にインフラおよび産業建設において劣化効果から保護するために使用される。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材料、ファイバー巻き付けシステム、マイクロコンクリートモルタルなどを含む。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新しい住宅やスペースの建設を含む。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれる。樹脂固定は高い圧縮・引張強度、無視できる収縮、セメント系固定と比較して優れた耐薬品性などの複数の利点を提供する。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤である。通常、セメント重量の約0.2%〜0.6%の投与量で添加される。これらの混和剤は水和を遅らせるか、コンクリートを長時間作業可能にすることでセメント粒子への水の浸透速度を低下させる。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まる。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にする。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションである。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用される。 |

| シリコーン | シリコーンは炭素、水素、酸素、場合によっては他の元素と組み合わされたシリコンを含むポリマーである。油、ゴム、樹脂などのさまざまな形態で存在する不活性合成化合物である。耐熱性のため、シーラント、接着剤、潤滑剤などに用途がある。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または軽度に架橋されたポリマーと溶剤の混合物である。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品である。養生剤、脱型剤、錆除去剤などとして機能する。費用対効果が高く、道路、舗装、駐車場などに使用できる。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和剤のさまざまな特性を変更するために使用されるコンクリート混和剤である。通常、セメント重量の約0.01%〜0.1%の投与量で添加される。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和剤の一種である。さまざまな減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれる。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用して樹脂を分散させる。水が蒸発するか基材に吸収されることで固化する。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されている。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するために設計されている。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーである。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および水分や水にさらされるその他の領域に塗布された場合に、水が構造物に浸透または損傷するのを防ぐ液体塗布型または自己接着型の防水材料の層である。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択される。これらの変数は回帰モデリングによってさらに確認される(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストする。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム