ヨーロッパ配電変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

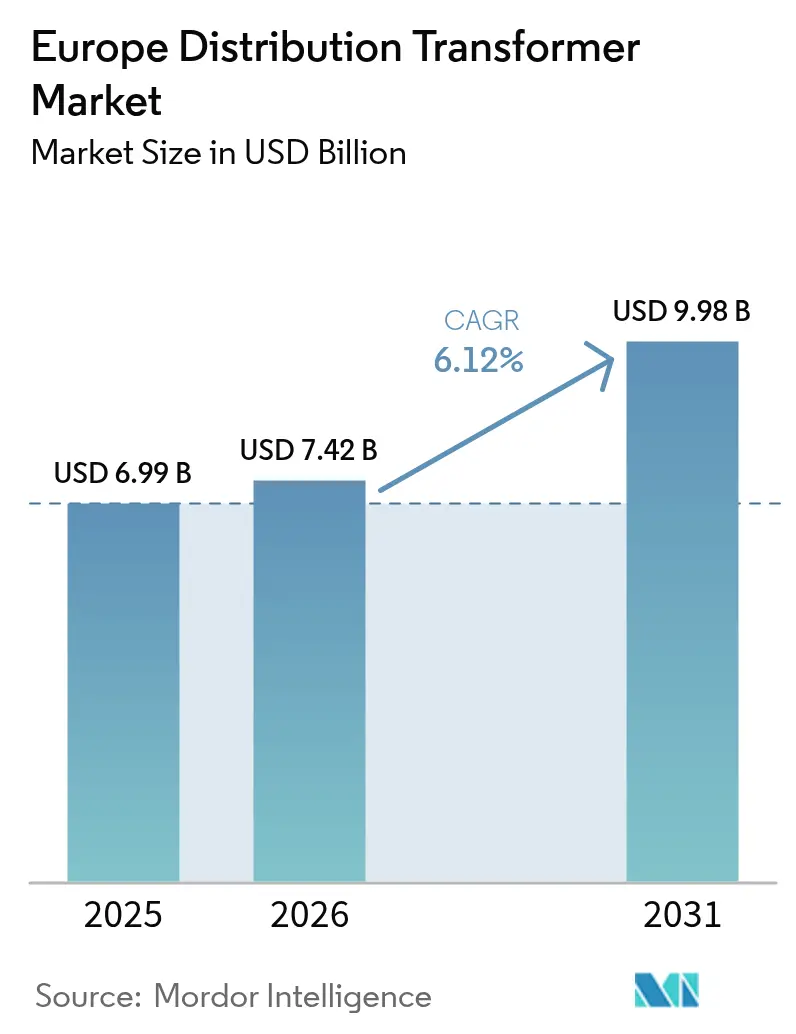

| 基準年の市場規模 (2025) | 6.99 十億米ドル |

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 9.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ配電変圧器市場分析

ヨーロッパ配電変圧器市場規模は2026年に74億2,000万米ドルと推定され、2025年の69億9,000万米ドルから成長し、2031年には99億8,000万米ドルに達するとの予測で、2026年〜2031年にかけて年平均成長率6.12%で成長します。

電力網の近代化に向けた資金調達、より厳格なEUエネルギー効率規制、および電気自動車(EV)充電ハブとハイパースケールデータセンタークラスターからの需要急増により、力強い成長モメンタムが生まれています。[1]欧州投資銀行、「エネルギー転換の資金調達2025」、eib.org 電力会社は、ネットワーク損失を低減し再生可能エネルギー統合のためのホスティング容量を拡大するためにデジタル高効率ユニットを導入する中、パンデミック後の停滞を経て設備投資パイプラインが拡大しています。同時に、EUのフィット・フォー55パッケージによって引き起こされた仕様変更が、プレミアム効率コアおよび生分解性絶縁流体の調達へと購買を誘導しており、平均販売価格は上昇する一方でライフタイム損失は低下しています。電気鋼板のサプライチェーンの逼迫は依然として生産の足かせとなっているものの、戦略的な在庫積み増し、デュアルソーシング、および段階的な生産能力増強により、短期的な納品への影響は緩和されています。主要OEMによる合併・工場拡張は地理的展開とコストリーダーシップをめぐる競争激化を示す一方、電力会社は供給を確保するためにフレームワーク契約で受注を集約しています。

主要レポートの要点

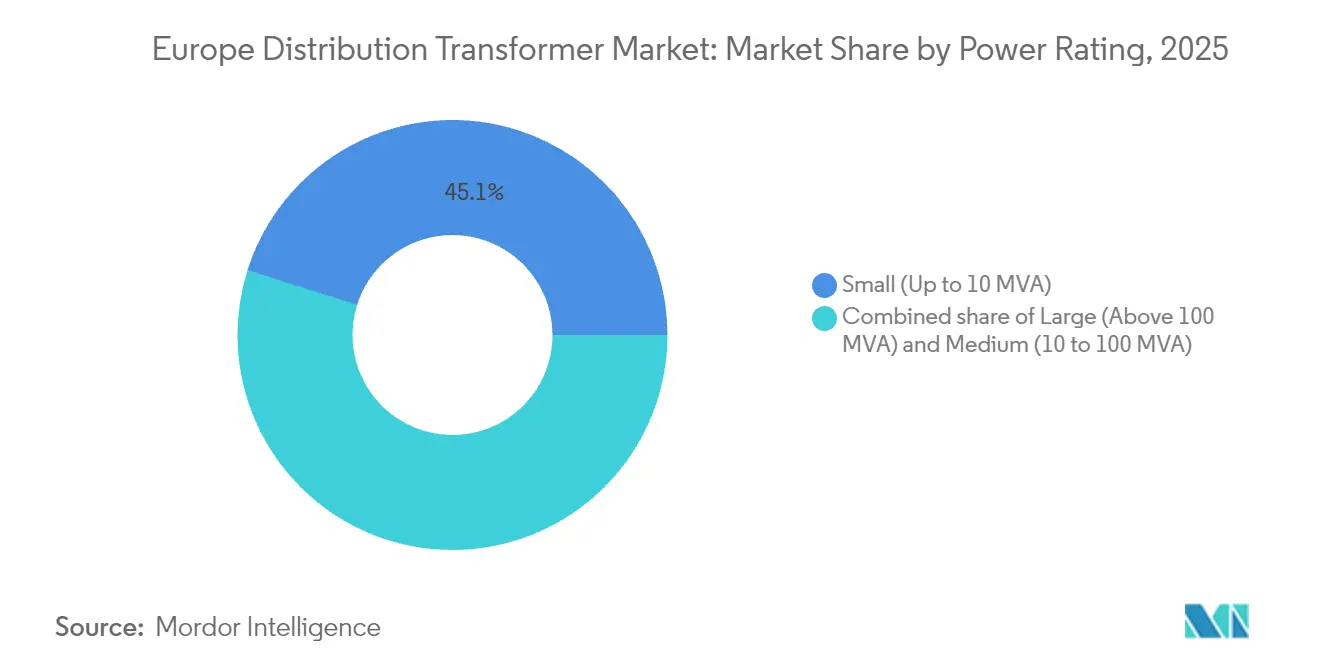

- 電力定格別では、小型変圧器(≤ 10 MVA)が2025年の収益の45.12%を占め、大型変圧器(> 100 MVA)は2031年まで6.74%のCAGRで成長すると予測されています。

- 冷却方式別では、油冷式ユニットが2025年に79.85%のシェアでリードし、予測期間中に最速の6.18%のCAGRを記録すると見込まれています。

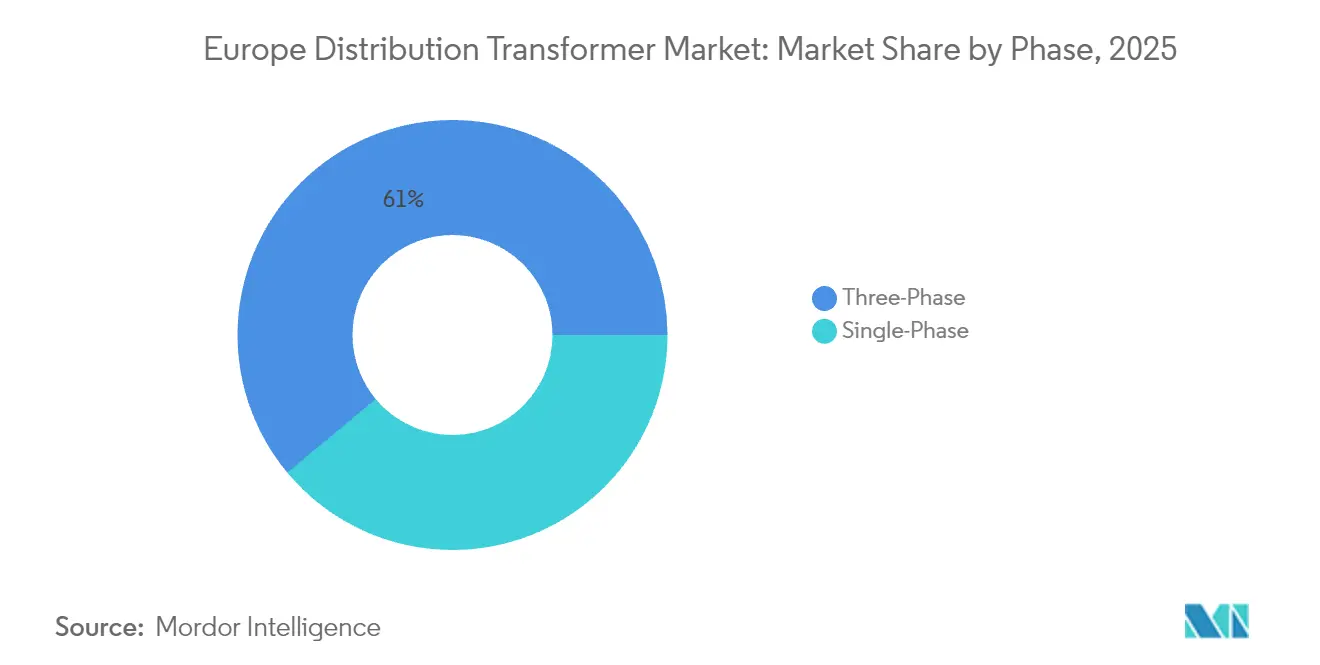

- 相数別では、三相設計が2025年の販売量の61.05%を占め、2031年まで6.41%のCAGRで拡大すると予測されています。

- エンドユーザー別では、電力公益事業者が2025年の収益の40.05%を占め、産業用顧客は2031年まで7.03%のCAGRで成長すると見込まれています。

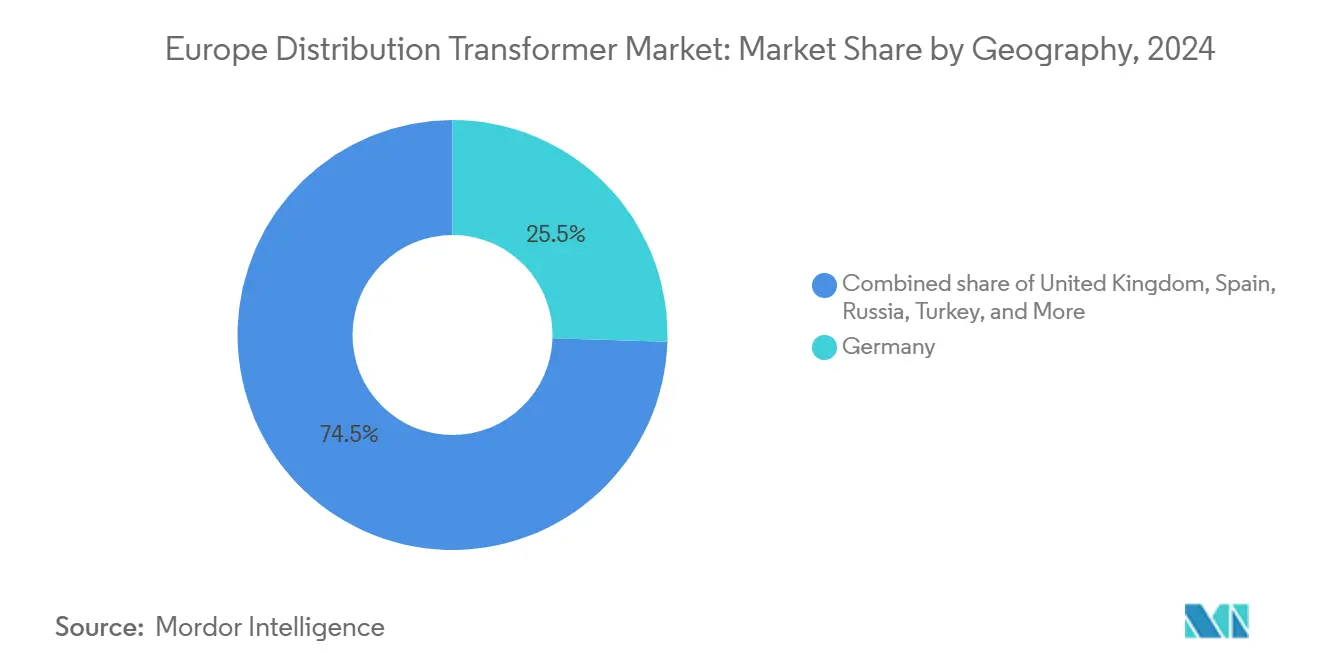

- 地域別では、ドイツが2025年の地域収益の25.12%を獲得し、ロシアは2031年までに8.37%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ配電変圧器市場のトレンドと見通し

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2024年以降のグリッド近代化設備投資の回復 | +1.8% | ドイツ、フランス、スペイン、北欧諸国 | 中期(2〜4年) |

| EUフィット・フォー55エネルギー効率義務 | +1.2% | グローバル | 長期(4年以上) |

| データセンタークラスター向けMV/LV変圧器改修の急増 | +0.9% | ドイツ、北欧諸国、オランダ | 短期(2年以内) |

| TEN-T回廊のEV充電ハブの整備展開 | +0.7% | ドイツ、フランス、スペイン、その他のヨーロッパ | 中期(2〜4年) |

| 農村部RESハイブリッドマイクログリッドの迅速化 | +0.5% | スペイン、北欧諸国、その他のヨーロッパ | 長期(4年以上) |

| 電力会社主導の生分解性エステル流体のパイロット採用 | +0.3% | ドイツ、北欧諸国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降のグリッド近代化設備投資の回復

欧州投資銀行は2025年に1,000億ユーロ(1,070億米ドル)を拠出する計画を立てており、そのうち110億ユーロ(118億米ドル)を電力網のアップグレードに特別に充当しています。注目すべきプロジェクトとしては、チェコの4億ユーロ(4億2,800万米ドル)規模の配電アップグレードや、Iberdrolaによるバレンシア電力網の1億ユーロ(1億700万米ドル)規模の再設計などが挙げられます。こうした資金調達は延期されていた電力会社のプロジェクトを再活性化し、迅速な展開に適した標準化された高効率テンプレートに合致する中容量ユニットの大量調達を促進しています。受注が固まるにつれて、OEMはドイツ、ポーランド、イタリアにまたがる工場の稼働率を引き上げ、ヨーロッパ配電変圧器市場における納期短縮を実現しています。

EUフィット・フォー55エネルギー効率義務

フィット・フォー55立法パッケージは2030年までに温室効果ガスを55%削減することを目指しており、電力会社はレガシーのTier 1機器をTier 2準拠モデルへと更新し、2027年までに予想されるTier 3への対応準備を迫られています。[2]Eurelectric、「方向性電磁鋼板の不足」、eurelectric.org 変圧器の損失はEU発電量の93 TWh、すなわち2.9%に相当し、大きな技術的節約プールを提供しています。したがって電力会社は、初期コストが15〜20%高いにもかかわらず、アモルファス金属コア、先進的なステップラップ設計、およびエステル充填タンクを仕様に組み込んでいます。ヨーロッパ配電変圧器市場では、初期コストよりもライフサイクル効率を優先する価値評価基準および長期的な入札ホライズンが定着しつつあります。

データセンタークラスター向けMV/LV変圧器改修の急増

ヨーロッパは2025〜2027年に計画されている新規グローバルハイパースケール容量の約25%を誘致する見込みであり、ドイツと北欧諸国がサーバーファーム投資をめぐって競合しています。[3]ENTSO-E、「十カ年ネットワーク開発計画2024」、entsoe.eu オペレーターは99.999%の稼働率を確保するために、オンライン溶存ガス監視機能を備えた冗長20〜40 MVA供給を必要としており、専用MV/LV変圧器の調達を推進しています。光ファイバー温度センサーや部分放電分析機能を搭載したデジタルネイティブ設計がシェアを拡大しており、プレミアム価格設定を強化し、ヨーロッパ配電変圧器市場における製品差別化を加速させています。

TEN-T回廊のEV充電ハブの整備展開

TEN-T改訂版は2030年までに公共充電容量55.6 GWを目標としており、2024年に設置されていた18 GWと比較すると、高速道路の急速充電ステーション向けに15万台以上の追加三相配電変圧器が必要となることを意味しています。[4]欧州委員会、「改訂TEN-T規則2024」、ec.europa.eu 設計はメガワット充電器による負荷スパイクおよび高調波に耐える必要があるため、電力会社は広いオーバーロードマージンを持つ低損失・高インピーダンスユニットを仕様として要求しています。部品のリードタイムが長期化しているため、充電ポイントオペレーターは供給を確保するために複数年にわたるフレームワーク契約を締結しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電気鋼板積層材のリードタイム長期化 | -1.4% | グローバル | 短期(2年以内) |

| 都市変電所における騒音・設置面積制限の強化 | -0.8% | ドイツ、フランス、イギリス、都市部 | 中期(2〜4年) |

| 鉱物油変圧器用基油原料の価格変動 | -0.6% | グローバル(ドイツ、フランス、スペインで特に顕著) | 短期(2年以内) |

| 配電システム事業者(DSO)の料金凍結交渉に伴う設備投資の先送り | -0.4% | ドイツ、イギリス、フランス、その他のヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気鋼板積層材のリードタイム長期化

グローバルな方向性電磁鋼板の供給は依然として逼迫しており、リードタイムは3〜4年に延長され、価格は2020年以降ほぼ2倍に上昇しています。材料費は現在、完成ユニットコストの45%を占めており、メーカーは割り当てを制限し高マージン注文を優先せざるを得ない状況です。このボトルネックは特に100 MVA超のカテゴリーに影響し、ヨーロッパ配電変圧器市場の需要を牽引する大規模な国境横断連系プロジェクトを遅延させる可能性があります。

都市変電所における騒音・設置面積制限の強化

ドイツ、フランス、およびイギリスの都市当局は、昼間50 dBという厳格な騒音上限の設定と変電所の許容設置面積の縮小を進めており、先進冷却機能および防音筐体を備えたコンパクト低騒音変圧器の採用を促進しています。この変化は乾式および固体変圧器への機会を開くものの、エンジニアリングの複雑性とコストの上昇が予算に制約のある自治体電力会社を敬遠させ、人口密集地域における成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:グリッドアップグレードは高容量に傾斜

小型ユニット(≤ 10 MVA)は2025年のヨーロッパ配電変圧器市場において最大の45.12%のシェアを維持し、屋上太陽光発電の相互接続、複合用途不動産の電化、および郊外フィーダーに対応しています。短い製造サイクルとカタログベースの設計が迅速な展開を支援しています。しかしながら、ENTSO-E十カ年ネットワーク開発計画に基づく資本集約的な送電強化が、100 MVA超の設備需要を6.74%のCAGRで押し上げています。大型ユニットのヨーロッパ配電変圧器市場規模は2031年までに33億1,000万米ドルに達すると予測されており、新たな400 kV回廊および洋上風力発電の陸揚げステーションの開発が成長を牽引しています。メーカーはこれらのカスタム設計モデルの工場受け入れ試験を短縮するために、専用の製造棟および高電圧試験設備を整備しています。電力会社はより高い購入単価に対して40年の耐用年数および相対的に低い損失を組み合わせることで、総所有コストの経済性を維持しています。

冷却方式別:油浸式が主流を維持しつつエステルのパイロットが増加

油冷式設計は2025年の収益の79.85%を占め、熱余裕とコスト効率の高さから引き続き主力であり続けるでしょう。OEMは油の寿命を25年に延長するために濾過システムおよび水分監視システムをアップグレードしており、電力会社が設備更新を正当化するための根拠を提供しています。天然エステルおよび合成エステルを使用したパイロットプロジェクトが進展しています。2025年には、R&Sグループがスウェーデンの電力会社向けにNytro BIO 300Xを充填した40 MVAユニットを出荷し、フィールドパフォーマンスを実証しました。エステルへの関心は、鉱物油漏洩のリスクが許容できない防火が重要な地下トンネル、港湾、および都市変電所において最も高まっています。空冷式ユニットは、ゼロ引火性を必要とする地下鉄、半導体工場、およびデータホールでの役割を継続していますが、シリコン鋼価格の上昇によりマージンの圧迫に直面しています。EUのSSTARプログラムが資金を提供するソリッドステート変圧器モジュールにおける革新が将来のニッチ市場を開く可能性がありますが、高コストが現時点での展開を限定的なものにとどめています。

相数別:三相がグリッドの優位性を維持

三相トポロジーは2025年の出荷量の61.05%を占め、電力会社が中圧フィーダー向けに平衡三線方式を標準化するにつれて、年率6.41%で成長すると予測されています。デジタル保護リレーおよびIEC 61850通信レイヤーは三相プラットフォームへの実装が容易であり、新規変電所に対する採用選好を強化しています。単相設計は農村部フィーダー、地上設置型太陽光発電農場、および柱上設置型サービス変圧器において引き続き有用性を維持しています。入札量は安定していますが、小規模な地方自治体が10〜20台単位でまとめ買いすることが多いため、価格感応度は高い状態です。

エンドユーザー別:電化による産業部門の急成長

電力公益事業者は2025年のヨーロッパ配電変圧器市場において40.05%のシェアを維持していますが、産業用顧客は2031年まで最速の7.03%のCAGRを記録すると予測されています。化学、鉄鋼、食品加工産業における脱炭素化ロードマップが、化石燃料による加熱から電気アーク炉および高温ヒートポンプへの移行を促進しており、追加の中圧容量が必要とされています。OEMは植物安全規制への適合を目的として、アーク閃光センサーを統合したモールド樹脂変圧器をカスタマイズしています。商業ビルの改修および住宅用ヒートポンプの普及が安定した需要量を維持していますが、平均ユニット定格が2.5 MVA未満にとどまっているため、収益への影響は限定的です。

地域分析

ドイツは2025年にヨーロッパ配電変圧器市場収益の25.12%を生み出しており、エネルギーヴェンデ(エネルギー転換)とグリッド強化、ならびに5 GWのNOR-3クラスターなどの洋上風力発電相互接続によって牽引されています。国家規制当局によるTier 2以上の効率規制への注力がアモルファスコア技術への需要を高め、OEMのマージンを支えています。バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州は高い産業密集度から国内受注の60%以上を占めています。しかし慢性的な人材不足が設置コストを押し上げており、電力会社はオフサイトで組み立てるモジュラースキッド設計を検討するよう促されています。

ロシアは地政学的な逆風にもかかわらず最高の8.37%のCAGR見通しを示しており、極東の電化向け連邦補助金および鉱物加工の拡大によって牽引されています。国内メーカーは輸入代替の恩恵を受けているものの、依然としてヨーロッパ製センサーパッケージに依存しており、EUサプライヤーへの選択的輸出の機会を生み出しています。エネルギー集約型の冶金業および石油精製業は63 MVA超のステップダウンユニットの主要買い手として引き続き機能しています。 フランスとスペインは合わせて2025年の地域販売の17.74%を占めました。フランスの需要は屋上太陽光発電に対応した20 kVフィーダーアップグレードを中心としており、スペインは太陽光発電とバッテリー蓄電を組み合わせた農村部ハイブリッドマイクログリッドを優先しています。両国において、地域都市計画法に基づく騒音低減義務が中容量乾式設備の採用を促進しています。イギリスは洋上風力発電の陸揚げ地点およびロンドン地下鉄駅の改修への投資を集中させており、コンパクトな三相モールド樹脂設計への安定した需要を維持しています。北欧市場は規模こそ小さいものの、フィンランドとスウェーデンを結ぶオーロラ線およびバルト海HVDCプロジェクトが二次変電所の増設を促すことから、EU平均を上回る成長ペースを示しています。EUと中東の貿易ルートをまたぐトルコは、イスタンブール地下鉄延伸向けに高仕様ユニットを輸入しながら、イズミルおよびコジャエリを拠点とした国内組立基盤を拡大しています。

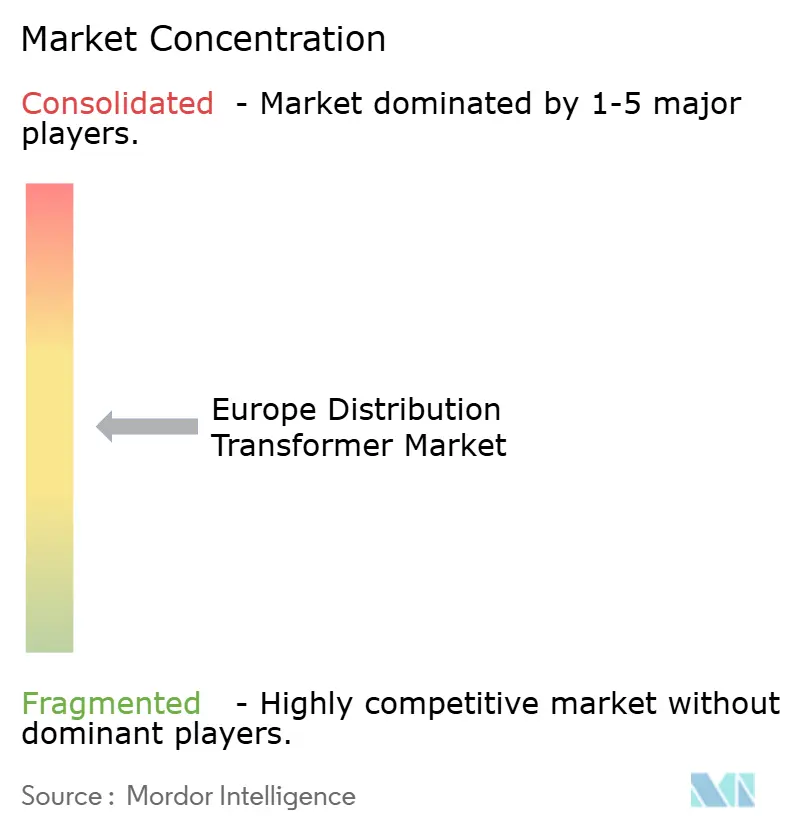

競争環境

サプライヤーの集中度は中程度であり、上位5社のOEM、すなわちHitachi Energy、Siemens Energy、Schneider Electric、R&Sグループ、およびSGB-SMITは、2024年の納品量の約40%を合わせて支配していました。買収活動によって市場は絞り込まれており、2024年のR&SグループによるKyte Powertechへの2億6,800万米ドルの買収はアイルランドおよびイギリスへの事業拡大をもたらし、Siemens Energyはヨーロッパからのオーダーに対応した筐体製造の垂直統合を目的として2025年にKONČAR変圧器タンク社に出資しました。能力増強が並行して進んでおり、Siemens Energyはニュルンベルクの生産能力を50%増加させ350名のスタッフを追加するために2億3,540万米ドルを投資している一方、Hitachi Energyは供給不足を解消するために2025年に15億米ドルのグローバルパッケージに加えてさらに2億5,000万米ドルを拠出しています。R&Sグループの新設1万m²のポーランド工場やTaminiによるTransformer Electro Serviceの追加買収など、小規模な競合他社による地域的なスケール戦術も見られます。競争優位性はデジタル化とますます結びついており、SchneiderのEcoStruxure変圧器コネクトおよびHitachiのルマダ・アセット・パフォーマンスのスイートは、組み込みIoTセンサーとAIベース分析を活用して予測保全契約を提供しています。ISO 14001環境マネジメントおよびIEC 61850データモデルへの準拠は主要入札の前提条件となっており、レガシー設計を不利な立場に置いています。

ヨーロッパ配電変圧器産業のリーダー企業

Hitachi Energy Ltd.

Siemens Energy AG

Schneider Electric SE

GE Vernova

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Siemens Energyはニュルンベルクの変圧器生産能力を2倍にし350名のスタッフを採用するために2億2,000万ユーロ(2億3,540万米ドル)を拠出することを表明しました。

- 2025年4月:R&Sグループはポーランドのクシェチョフに年間生産能力1,000台超の配電ユニットを擁する1万m²の工場を開設しました。

- 2025年4月:Siemens Energyはヨーロッパからのオーダーに対応した筐体供給を確保するためにKONČAR変圧器タンク社への参画を最終決定しました。

- 2025年3月:Hitachi Energyはヨーロッパの各拠点における変圧器生産能力アップグレードのために2億5,000万米ドルを追加しました。

ヨーロッパ配電変圧器市場レポートの調査範囲

配電変圧器は、変電所において電圧をステップダウンして最終顧客に電力を供給するための装置です。配電変圧器は電力グリッドにおける最終的な電圧変換を担います。

ヨーロッパの配電変圧器市場は、種類、容量、相数、および地域でセグメント化されています。種類別では、油入り式および乾式にセグメント化されています。容量別では、500 kVA未満、500 kVA〜2,500 kVA、および2,500 kVA超にセグメント化されています。相数別では、単相および三相にセグメント化されています。本レポートは、当該地域の主要国における配電変圧器市場の市場規模および予測も網羅しています。各セグメントの市場規模および予測は収益(USD)ベースで行われています。

| 大型(100 MVA超) |

| 中型(10〜100 MVA) |

| 小型(10 MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| ドイツ |

| イギリス |

| フランス |

| スペイン |

| 北欧諸国 |

| トルコ |

| ロシア |

| その他のヨーロッパ |

| 電力定格別 | 大型(100 MVA超) |

| 中型(10〜100 MVA) | |

| 小型(10 MVA以下) | |

| 冷却方式別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ配電変圧器市場の市場規模はいくらですか?

市場は2026年に74億2,000万米ドルでした。

2031年までのヨーロッパ配電変圧器の予測CAGRは何%ですか?

市場は2026年から2031年にかけて年率6.12%で拡大すると予測されています。

最も速く成長している電力定格セグメントはどれですか?

100 MVA超のユニットは6.74%のCAGRで成長すると予測されています。

エステル充填変圧器が普及しているのはなぜですか?

電力会社は、特に都市部および環境配慮が必要な場所において、より厳格な環境・防火安全規制を満たすために生分解性流体を採用しています。

地域需要でリードしているのはどの国ですか?

ドイツは大規模なグリッド近代化を背景に2025年の収益の25.12%を支配しました。

主なサプライチェーンのボトルネックは何ですか?

高品質な方向性電磁鋼板の入手可能性の限界が変圧器のリードタイムを長期化させています。

最終更新日: