電力管理集積回路(PMIC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

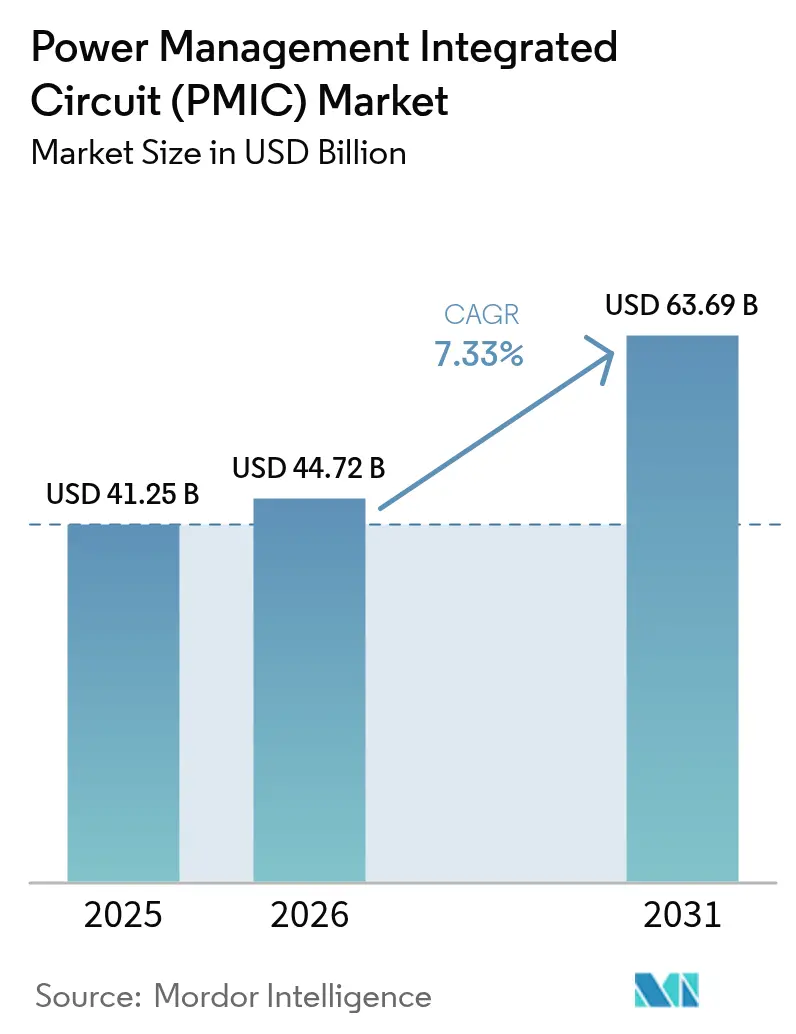

| 市場規模 (2026) | 44.72 十億米ドル |

| 市場規模 (2031) | 63.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

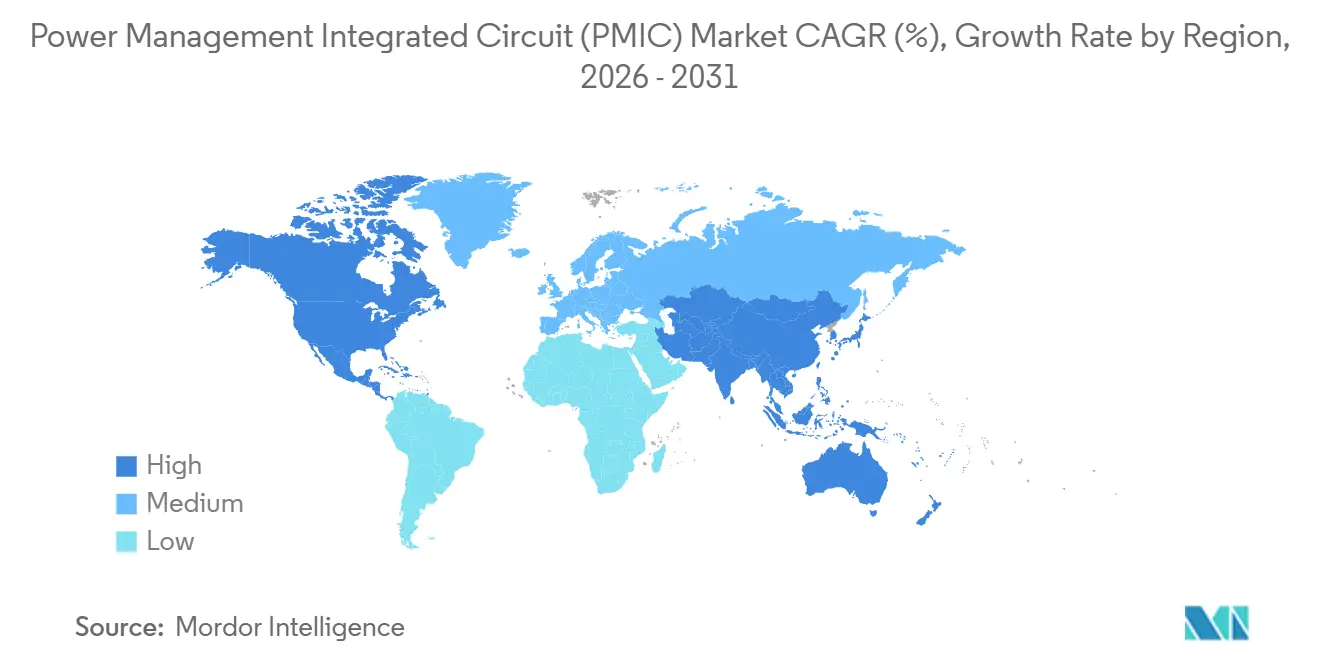

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる電力管理集積回路(PMIC)市場分析

電力管理集積回路(PMIC)市場規模は、2025年のUSD 412億5,000万および2026年のUSD 447億2,000万から、2031年にはUSD 636億9,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 7.33%を記録すると予測されています。電動化義務、エッジコンピューティングの展開、および20ナノメートル未満ノードへの移行が自動車、コンシューマー、産業プラットフォーム全体の電力供給アーキテクチャを再構築するにつれ、成長が加速しています。無線による電力最適化を可能にするプログラマブルPMICファームウェアへの需要がバリューチェーンを細分化し、設計サイクルを短縮しています。アナログの既存大手は粗利益率を守るために300ミリメートルキャパシティへの投資を進める一方、ファブレス専業メーカーはアウトソーシングされたファウンドリーアクセスを活用して6〜9ヶ月でアプリケーション特化型デバイスを提供しています。20ナノメートル未満の集積化は、既に600ワットの熱設計電力を超えるグラフィックスプロセッサーのオンダイ電圧レギュレーションをサポートし、800ボルト電気自動車におけるシリコンカーバイドの採用がモジュールあたり300アンペアを超える電流処理要件を引き上げています。サプライチェーンの循環性は依然として主要リスクですが、ファウンドリーのリードタイムは2025年初頭の26週から年末には18週へと緩和し、電力管理集積回路(PMIC)市場の近期的な制約が和らいでいます。

主要レポートのポイント

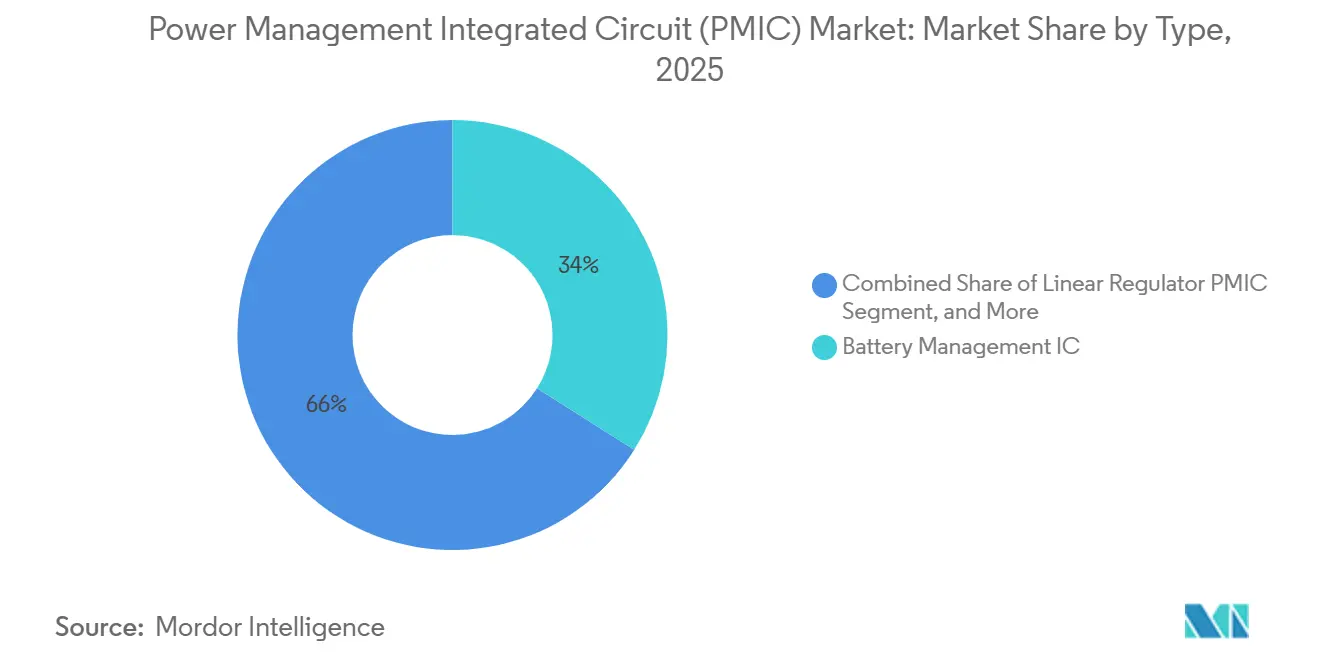

- ICタイプ別では、バッテリー管理ICが2025年の電力管理集積回路市場シェアの33.96%をリードし、同セグメントは2031年にかけてCAGR 9.83%で最も速く成長すると予測されています。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年に41.23%の収益シェアを保持し、自動車およびe-モビリティが2031年にかけて最高のCAGR 9.37%で前進しています。

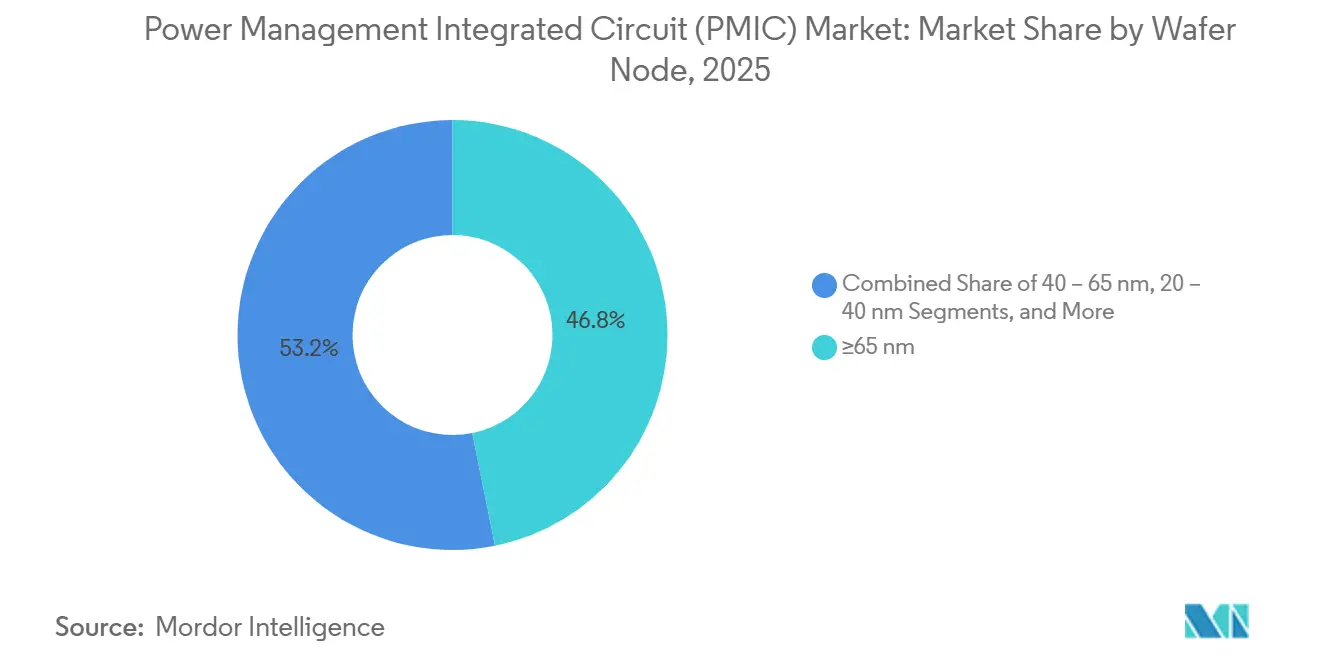

- ウェーハノード別では、65ナノメートル以上のプロセスが2025年の電力管理集積回路市場規模の46.84%のシェアを占め、20ナノメートル未満のノードは2031年にかけてCAGR 8.48%で拡大する見込みです。

- 電力範囲別では、低電力デバイスが2025年収益の49.94%を獲得し、高電力PMICは予測期間にわたってCAGR 8.39%で上昇すると予測されています。

- 地域別では、アジア太平洋が2025年収益の44.23%を占め、中東が2031年にかけてCAGR 8.12%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電力管理集積回路(PMIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高電流・高効率PMICへの需要を高めるEVおよびxEVの急速な普及 | +2.1% | 中国、欧州、北米に集中するグローバル | 中期(2〜4年) |

| オンチップ電力密度を高める縮小プロセスノード(<20 nm) | +1.8% | アジア太平洋がコア、北米および欧州への波及 | 長期(≥4年) |

| コンシューマーおよび産業用電子機器に対する政府のエネルギー効率義務 | +1.3% | 欧州および北米、アジア太平洋へ拡大 | 短期(≤2年) |

| 超低静止電流PMICを必要とするエッジAIおよびIoTの普及 | +1.0% | グローバル、北米およびアジア太平洋での早期利益 | 中期(2〜4年) |

| OTA電力最適化アップデートを可能にするプログラマブルPMICファームウェアの統合 | +0.7% | 北米および欧州、アジア太平洋での段階的採用 | 中期(2〜4年) |

| マルチフェーズPMIC採用を促進するデータセンターにおけるAIアクセラレーターの成長 | +0.9% | 北米およびアジア太平洋、欧州での選択的採用 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

高電流・高効率PMICへの需要を高めるEVおよびxEVの急速な普及

電気自動車の販売台数は2025年に1,400万台を超え、中国が60%のシェアを占め、欧州が25%を占め、1台あたりのバッテリー管理シリコンコンテンツが2024年のUSD 450から2025年にはUSD 620へと上昇しました。[1]Björn Rosqvist、「EV アウトルック 2025」、国際エネルギー機関、iea.org Kia EV6などのモデルにおける400ボルトから800ボルトプラットフォームへの移行は充電時間を18分未満に短縮し、ハーネス重量を30%削減しますが、接合温度175°Cを超える100 kHz以上でスイッチングするシリコンカーバイドDC-DCコンバーターも必要とします。欧州連合の1,800 kgを超える車両への48ボルトマイルドハイブリッド義務化は双方向バックブーストPMIC需要を追加し、オンボード充電器はCISPR 25の制限を満たすために96%効率の力率補正ステージを統合しています。バッテリーセカンドライフアプリケーションは、−40°Cから+85°Cの温度範囲でステートオブヘルスアルゴリズムを再調整するPMICに対してUSD 12億のアフターマーケットを創出しています。これらの力が総合的に電力管理集積回路(PMIC)市場の収益を加速させています。

オンチップ電力密度を高める縮小プロセスノード

TSMCは5ナノメートル比で電流密度を2倍にするバックサイド電力供給ネットワークを備えた2ナノメートル生産を開始し、オンダイレギュレーターが人工知能アクセラレーター向けに50 A/mm²を供給できるようにしました。Intelの18Aノードは、PowerVia相互接続とRibbonFETを統合し、4 mm²ダイ上で線形モードとスイッチングモードのブロックを混在させ、ボード面積を40%縮小しています。Samsungの3ナノメートルゲートオールアラウンドプロセスは電圧アイランドを分離して80 dB以上の電源除去比を改善し、先進ファンアウトパッケージングはPMICダイスをワイドバンドギャップ電力ステージの隣にスタックして1,200 W/in³の密度を実現しています。EUVの採用によりアナログブロックのマスク層が28から22に削減され、非繰り返しコストが15%削減され、設計サイクルが14ヶ月に短縮されました。これらの進歩が電力管理集積回路(PMIC)市場の長期的な拡大を支えています。

コンシューマーおよび産業用電子機器に対する政府のエネルギー効率義務

EU規則2025/2052は、2026年1月から充電器に対して0.1ワットの無負荷効率と88%のアクティブモード効率を要求し、準共振コントローラーと同期整流の採用を促進しています。米国エネルギー省は2025年12月に外部電源効率を89%に引き上げ、スタンバイを0.075ワットに制限し、スイッチング損失を20%削減するバーストモード動作を促進しています。中国のGB 43844-2025はスタンバイ消費を0.5ワット未満に義務付け、ライブ電力表示を要求し、セットトップボックスやルーターにおけるバックコンバーターの採用を加速しています。カリフォルニア州はTitle 20をバッテリー駆動の芝生機器に拡大し、インドのエネルギー効率局は最低85 lm/Wの効率を持つLEDドライバーのスターラベルプログラムを開始しました。規制による牽引が電力管理集積回路(PMIC)市場の需要を確固たるものにしています。

超低静止電流PMICを必要とするエッジAIおよびIoTの普及

エッジAIプロセッサーの出荷台数は2025年に5億台を超え、それぞれが10年間のコイン電池寿命のためにサブ1 µAのスリープ電流を持つPMICを必要としています。Bluetooth LE 5.4およびMatter-over-Threadのトラフィックスパイクは2 msごとに発生するため、バックブーストコンバーターは10 µs以内に起動し、5 µs以内に安定してラジオドループを回避する必要があります。エネルギーハーベスティングIoTノードは、マイクロワットレベルの電力を抽出して3.3 Vに達するまでスーパーキャパシターに蓄積する最大電力点追従を統合しています。AppleのA18 BionicのオンダイレギュレーターはレールをO.6 Vから1.2 Vにスケーリングして推論電力を800 mWから200 mWに削減しています。これらのイノベーションが電力管理集積回路(PMIC)市場全体の数量を押し上げています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アナログおよびミックスドシグナルノードのファウンドリーキャパシティのサプライチェーン循環性 | -1.2% | グローバル、アジア太平洋および北米で深刻 | 短期(≤2年) |

| 中小OEMの手の届かないNREコストを引き上げる設計複雑性の上昇 | -0.9% | グローバル、新興市場への不均衡な影響 | 中期(2〜4年) |

| 超薄型コンシューマーデバイスにおける熱管理の限界 | -0.6% | グローバル、コンシューマーエレクトロニクスセグメントに集中 | 短期(≤2年) |

| 信頼性認識に影響する偽造PMICの流入増加 | -0.5% | アジア太平洋および中東、南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アナログおよびミックスドシグナルノードのファウンドリーキャパシティのサプライチェーン循環性

180 nmおよび130 nmラインの稼働率は2025年第1四半期の92%から第3四半期には78%に低下した後に回復し、GlobalFoundriesでのリードタイムが22週に延び、TSMCでのウェーハプレミアムが10%上昇しました。台湾とシンガポールへの集中がチェーンを自然災害および地政学的リスクにさらし、米国のCHIPS法が国内アナログファブに向けてUSD 20億を確保しましたが、最初の生産は2028年以前には見込めません。キャパシティを確保できない中小OEMはカタログPMICに移行し、供給保証のために15%のボード面積効率を犠牲にし、USD 300万〜500万のNREを回避しています。これらのダイナミクスが電力管理集積回路(PMIC)市場の近期的な上昇余地を制限しています。

中小OEMの手の届かないNREコストを引き上げる設計複雑性の上昇

28 nm PMICのNREは2025年にUSD 500万を超え、2023年比40%増となりました。これは、より厳格な電磁適合性試験とISO 26262 ASIL-Dカバレッジが検証を18ヶ月に延長したためです。アナログ設計人材の不足がコンサルティング料金を1時間あたりUSD 300に引き上げ、採用サイクルを9ヶ月に延ばし、スタートアップは30%のコスト削減を求めてインドおよび東欧にアウトソーシングを余儀なくされていますが、IPリスクが高まっています。チップレットアプローチは3D電磁および熱解析ツールに25%の追加コストを加えます。参入障壁の上昇が電力管理集積回路(PMIC)市場への参加を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:バッテリー管理のリーダーシップが勢いを維持

バッテリー管理ICは2025年収益の33.96%を占め、電気自動車生産と定置型ストレージが急速に拡大するにつれて拡大の基盤となっています。このセグメントの電力管理集積回路市場規模の優位性は、リチウムイオンパック寿命を延ばす10 mV未満のセルバランシング精度と2%未満の充電状態誤差に由来しています。[2]NXP Semiconductors、「バッテリー管理ポートフォリオガイド」、nxp.com

DC-DCコンバーターPMICは、銅損を15%削減するサーバーおよびテレコム機器の分散電力アーキテクチャから恩恵を受け、リニアレギュレーターは熱限界にもかかわらずノイズに敏感なRFチェーンに不可欠であり続けています。電圧リファレンスサーバイザーは5 ppm/°Cのドリフトで医療用電子機器を保護し、モータードライバーPMICは協働ロボットで20 kHzの磁界方向制御を管理しています。ワイヤレス充電PMICは2025年に15 Wの転送を達成し、ラップトップ向けに50 Wへのロードマップが描かれていますが、現在の上限は85%のピーク効率です。これらのカテゴリーが総合的に電力管理集積回路(PMIC)市場全体のバランスの取れた成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:自動車の電動化がコンシューマー需要を上回る

コンシューマーエレクトロニクスは、21億台のスマートフォン、タブレット、ウェアラブルが出荷され、それぞれがディスプレイ、カメラ、オーディオパス向けに複数のレギュレーターを搭載したことで、2025年に41.23%のシェアを維持しました。対照的に、自動車およびe-モビリティはCAGR 9.37%を記録し、2031年までにシリコンコンテンツをUSD 850に引き上げる高電圧バッテリー管理、オンボード充電、インバーターゲートドライバーを追加しています。

産業オートメーションおよびロボティクスは−40°Cから+105°Cの定格と100万時間のMTBFを必要とし、テレコムインフラは92%超の効率で動作する200 Aマルチフェーズバックコンバーターを採用しています。医療機器は患者安全のために4 kVの絶縁と10 µA未満の漏れ電流を要求し、IoTセンサーはコイン電池寿命を12年に延ばす超低静止電流PMICを採用しています。これらの多様な要件が電力管理集積回路(PMIC)市場内の多様化を強化しています。

ウェーハノード別:レガシーラインと先進プロセスの共存

65 nm以上のレガシープロセスは、完全に償却された200 mmツールで98%の歩留まりを維持し、単価をUSD 0.15〜0.80に抑えることで、2025年の電力管理集積回路市場規模の46.84%のシェアを維持しました。

40 nmロジックと組み込みフラッシュの混合によりサーバーでのプログラマブルシーケンシングが可能になり、20 nm〜40 nmオプションはスマートフォン向けに16 mm²パッケージ内にマルチメガヘルツコンバーターを統合しています。CAGR 8.48%で成長する20 nm未満のノードは、GPUの1 MHz閉ループ帯域幅のためにデジタルループとアナログステージを同一チップ上に配置しています。マスクコストは急増しますが、ハイパースケールクライアントが採用を正当化し、電力管理集積回路(PMIC)市場全体で階層的な技術スタックを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

電力範囲別:高電力デバイスがシェアを拡大

5 W未満の低電力PMICは2025年収益の49.94%を獲得しましたが、100 Wを超える高電力デバイスは11 kWおよび22 kWの電気自動車充電器と産業用インバーターを背景にCAGR 8.39%で前進しています。高電力シリコンカーバイドMOSFETはスイッチング損失を半減し、200°Cの接合温度に耐え、ヒートシンク体積を40%削減します。[3]Wolfspeed、「シリコンカーバイド電力デバイス技術概要」、wolfspeed.com

自動車トラクションインバーターは1 µsの故障応答を持つゲートドライバーPMICに依存し、データセンターPDUはアダプティブフェーズシェディングで600 Aを供給するPMBus対応レギュレーターを採用しています。50 kWを目標とするワイヤレス道路充電は、150 mmのコイルギャップにもかかわらず90%の効率を維持する共振PMICを必要としています。これらの進歩が電力管理集積回路(PMIC)市場のハイエンドの機会を広げています。

地域分析

アジア太平洋は2025年のグローバル収益の44.23%を占め、中国のUSD 1,500億の自給自足推進、日本の自動車向けゼロppm認定、および台湾の180 nmから2 nmにわたるファウンドリーリーダーシップに支えられています。中国の900万台のEV生産は、20%低コストのソリューションを提供することでBYD半導体などの地元PMICサプライヤーの国内シェアを35%に引き上げました。日本のRenesas社とRohm社はトヨタとの数十年にわたる協力関係を活用してAEC-Q100の優位性を維持し、韓国のキャパシターインパッケージイノベーションはスマートフォンボードを25%縮小しています。この地域は電力管理集積回路(PMIC)市場の中枢であり続けています。

中東はCAGR 8.12%で最も速く成長する地域であり、USD 64億のサウジアラビアのファブと2027年から自動車および産業用PMICを目標とするGlobalFoundriesとのアブダビパートナーシップによって触媒されています。北米はCHIPS法の恩恵を受け、Texas Instrumentsの4つの新しい300 mmラインが2028年までに月40,000枚のアナログキャパシティを追加しています。欧州の電動化義務がバッテリー管理および48 Vマイルドハイブリッドデバイスへの需要を牽引し、InfineonとSTMicroelectronicsがドイツとイタリアでキャパシティを追加しています。

南米のマナウスとティエラデルフエゴのクラスターは、最大35%の関税にもかかわらず白物家電向けにカタログPMICをローカライズし、アフリカのUSD 2億の市場は超低電力PMICを必要とするオフグリッドソーラー充電器を中心としています。これらのダイナミクスが総合的に電力管理集積回路(PMIC)市場の地域的な軌跡を形成しています。

競合ランドスケープ

上位5社であるTexas Instruments、Analog Devices、Infineon Technologies、NXP Semiconductors、STMicroelectronicsは2025年収益の約55%を支配し、電力管理集積回路(PMIC)市場内での中程度の集中度を示しています。これらの垂直統合型リーダーは60%を超える粗利益率を維持し、先進ノードおよびIPブロックの研究開発に収益の15%〜18%を再投資しています。Analog DevicesのUSD 210億のMaxim買収やReneasasのUSD 59億のDialog買収に代表される継続的な統合が、長期的なファウンドリーアクセスを確保し、ポートフォリオを拡大しています。

Monolithic Power SystemsやSilergy等の破壊的なファブレス企業は、アプリケーション特化型PMICを9ヶ月以内に市場投入することでコンシューマーおよびコンピューティングニッチのシェアを獲得しています。無線アップデートによるソフトウェア定義電力管理は在庫管理単位を40%削減し、ワイドバンドギャップ共同開発パートナーシップはシリコンカーバイドまたは窒化ガリウムステージを統合して電力密度を3倍に向上させています。

特許活動は2025年に軽負荷効率を70%から85%に向上させるアダプティブフェーズシェディングコンバーターで1,200件の付与を超えました。ISO 26262 ASIL-Dでの機能安全適合は認定にUSD 200万と24ヶ月を追加することで参入障壁を生み出し、電力管理集積回路(PMIC)市場内でアジャイルな新規参入者のスペースを残しながら既存企業の優位性を維持しています。

電力管理集積回路(PMIC)産業リーダー

-

Texas Instruments Inc.

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Texas Instrumentsがテキサス州シャーマンのUSD 110億の300 mmファブで生産を開始し、月13,000枚のアナログキャパシティを追加しました。

- 2026年1月:Infineon Technologiesが800 Vバッテリーシステム向けの統合マルチフェーズPMICを搭載したAURIX TC4xマイクロコントローラーを発売しました。

- 2025年12月:Analog Devicesが48 Vマイルドハイブリッド向けに95%効率のMAX17634 6 A同期バックコンバーターを発表しました。

- 2025年11月:Reneasasが日本の高崎における自動車用PMICの300 mmキャパシティ拡大にUSD 9億を投資しました。

グローバル電力管理集積回路(PMIC)市場レポートの範囲

電力管理集積回路(PMIC)は、バッテリー管理、電圧レギュレーション、充電機能における役割から幅広い用途を持つ集積回路です。これらのICは主にバッテリー駆動デバイスおよびコンシューマーエレクトロニクス(スマートフォン、Bluetoothヘッドセット、ポータブル産業用および医療機器など)に使用されています。PMICは、さまざまな電圧範囲を持つ可能性のある電子デバイスまたはデバイス上のモジュールの電力を管理するために使用されます。PMICはバッテリー電力の充電とスリープモード、DC-DC変換、電圧のスケールダウンまたはスケールアップなどを管理します。

電力管理集積回路(PMIC)市場レポートは、ICタイプ(リニアレギュレーター、DC-DCコンバーター、バッテリー管理、電圧リファレンス、モーター制御、ワイヤレス充電)、アプリケーション(コンシューマー、自動車、産業、テレコム、ヘルスケア、IoT)、ウェーハノード(≥65 nm、40〜65 nm、20〜40 nm、<20 nm)、電力範囲(低、中、高)、および地域別にセグメント化されています。市場予測は金額(USD)で表示されています。

| リニアレギュレーターPMIC |

| DC-DCコンバーターPMIC |

| バッテリー管理IC |

| 電圧リファレンスおよびサーバイザーIC |

| モーター制御およびドライバーPMIC |

| ワイヤレス充電PMIC |

| コンシューマーエレクトロニクス |

| 自動車およびe-モビリティ |

| 産業およびロボティクス |

| テレコムおよびネットワーキング |

| ヘルスケアおよび医療機器 |

| IoTおよびエッジデバイス |

| ≥65 nm |

| 40〜65 nm |

| 20〜40 nm |

| <20 nm |

| 低電力PMIC |

| 中電力PMIC |

| 高電力PMIC |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| ICタイプ別 | リニアレギュレーターPMIC | |

| DC-DCコンバーターPMIC | ||

| バッテリー管理IC | ||

| 電圧リファレンスおよびサーバイザーIC | ||

| モーター制御およびドライバーPMIC | ||

| ワイヤレス充電PMIC | ||

| アプリケーション別 | コンシューマーエレクトロニクス | |

| 自動車およびe-モビリティ | ||

| 産業およびロボティクス | ||

| テレコムおよびネットワーキング | ||

| ヘルスケアおよび医療機器 | ||

| IoTおよびエッジデバイス | ||

| ウェーハノード別 | ≥65 nm | |

| 40〜65 nm | ||

| 20〜40 nm | ||

| <20 nm | ||

| 電力範囲別 | 低電力PMIC | |

| 中電力PMIC | ||

| 高電力PMIC | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

電力管理集積回路(PMIC)市場は2031年までにどの程度の規模になりますか?

電力管理集積回路(PMIC)市場は2031年までにどの程度の規模になりますか?

2031年にかけて最も速く成長するPMICセグメントはどれですか?

EVプラットフォームが800ボルトへ移行し、セカンドライフストレージが台頭するにつれ、バッテリー管理ICが最高のCAGR 9.83%を記録しています。

20ナノメートル未満の採用がPMICにとって重要な理由は何ですか?

先進ノードは電流密度を2倍にし、AIアクセラレーターの600ワット需要を満たすオンダイ電圧レギュレーションを可能にします。

PMIC収益においてどの地域がリードし、最も速く成長していますか?

アジア太平洋が2025年に44.23%のシェアでリードし、中東は新たなファブ投資によりCAGR 8.12%で最も速く拡大しています。

プログラマブルPMICは製品戦略をどのように変えていますか?

ファームウェアアップグレード可能なデバイスはSKUを40%削減し、展開後の電圧調整を可能にし、システムインテグレーターの市場投入時間を短縮します。

PMICサプライセキュリティへの主なリスクは何ですか?

アナログファウンドリーキャパシティの変動:リードタイムは2025年に26週でピークに達し、長期割り当てのないOEMを不足リスクにさらしました。

最終更新日: