電力・公益事業MLCC市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 12.58% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力・公益事業MLCC市場分析

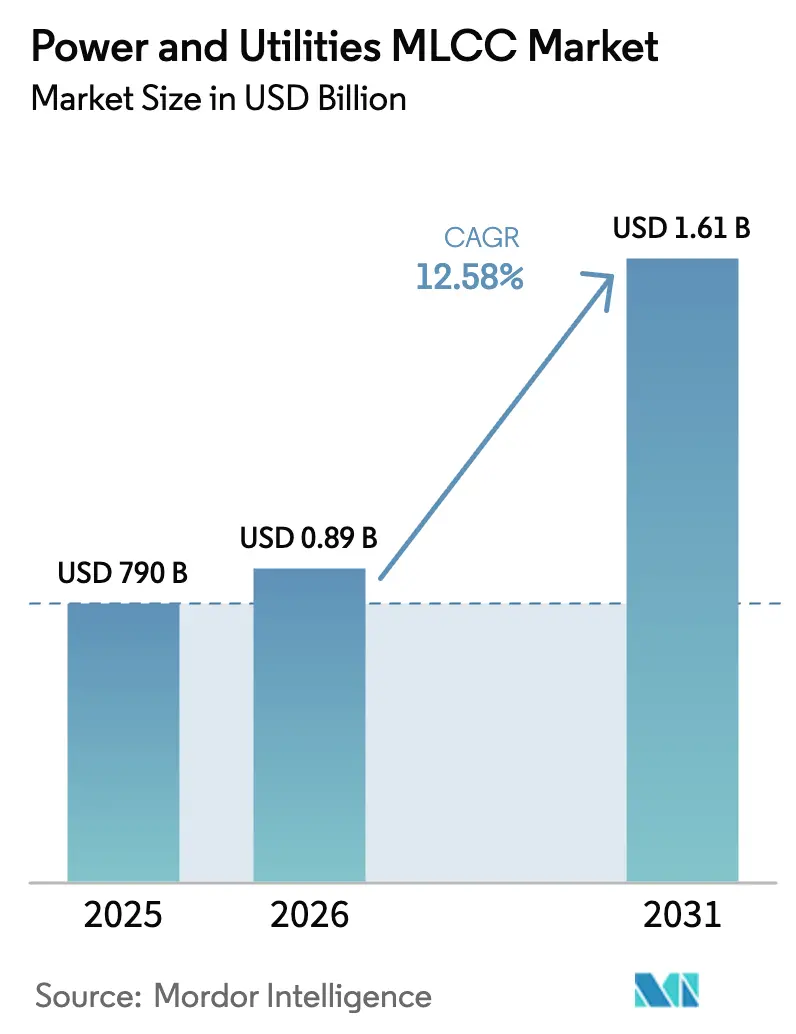

電力・公益事業MLCC市場規模は、2025年の7億9,000万米ドルから2026年には8億8,938万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)12.58%で2031年までに16億1,000万米ドルに達すると予測されています。系統近代化、再生可能エネルギー統合、および先進メータリングインフラへの旺盛な設備投資が、広い温度範囲や電気的過渡現象に耐えられる高信頼性多層セラミックコンデンサ(MLCC)への持続的な需要を促進しています。公益事業者は重要な制御回路にクラス1誘電体を指定しており、一方で小型化トレンドが自動組み立てに対応した402サイズ以下のケースサイズへの着実な移行を促しています。高純度セラミック粉末の調達先が限られているため、サプライ動態は依然として逼迫しており、確立された日本メーカーが価格決定力を持っています。一方、変電所やインバータ環境における従来のフィルムコンデンサからセラミック代替品への移行が、地域を超えた技術代替の勢いを加速させています。

主要レポートの要点

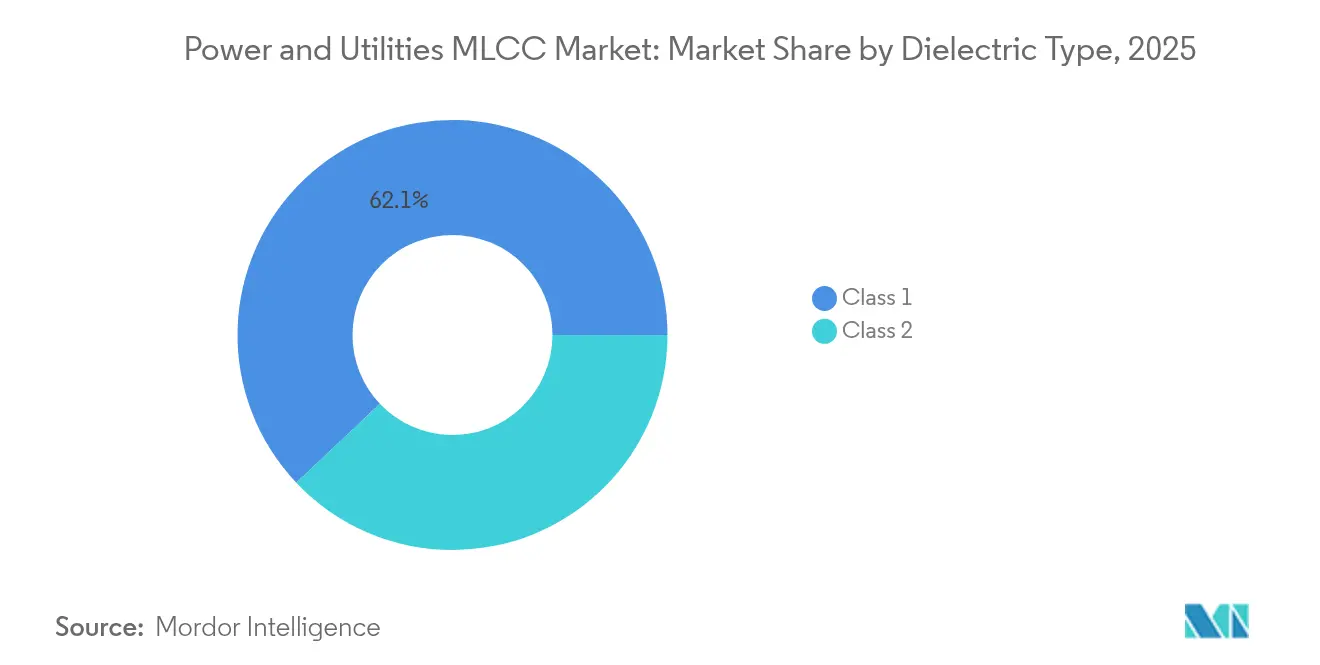

- 誘電体タイプ別では、クラス1デバイスが2025年の電力・公益事業MLCC市場シェアの62.05%を占めてリードしており、2031年にかけてCAGR 13.94%で拡大すると予測されています。

- ケースサイズ別では、従来の201パッケージが2025年の電力・公益事業MLCC市場規模の55.74%のシェアを占めており、402デバイスは2026年から2031年にかけてCAGR 13.65%で成長する見込みです。

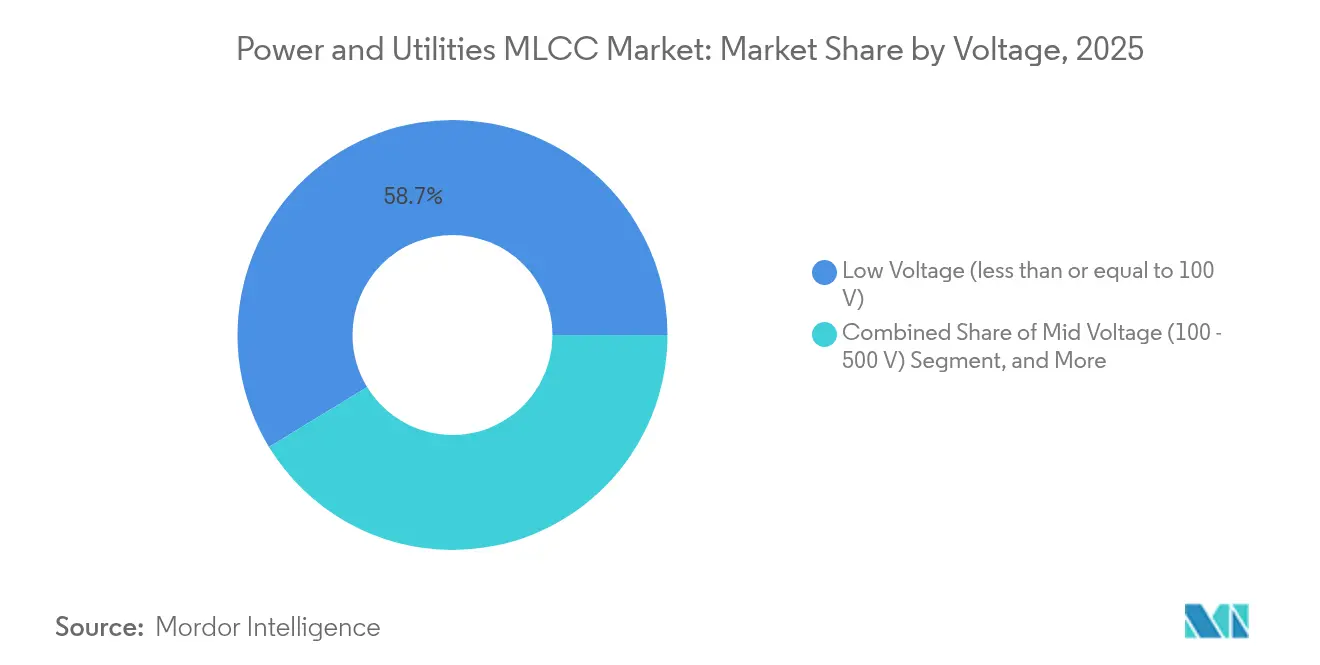

- 電圧定格別では、低電圧(100V以下)部品が2025年の電力・公益事業MLCC市場規模の58.72%を占め、再生可能電力エレクトロニクスの拡大に伴い高電圧(500V超)部品が最も速いCAGR 13.88%を示しています。

- マウントタイプ別では、表面実装MLCCが2025年の電力・公益事業MLCC市場で41.15%のシェアを獲得しており、厳しい環境での設置が増加する中、メタルキャップパッケージが最高のCAGR 13.47%を記録しています。

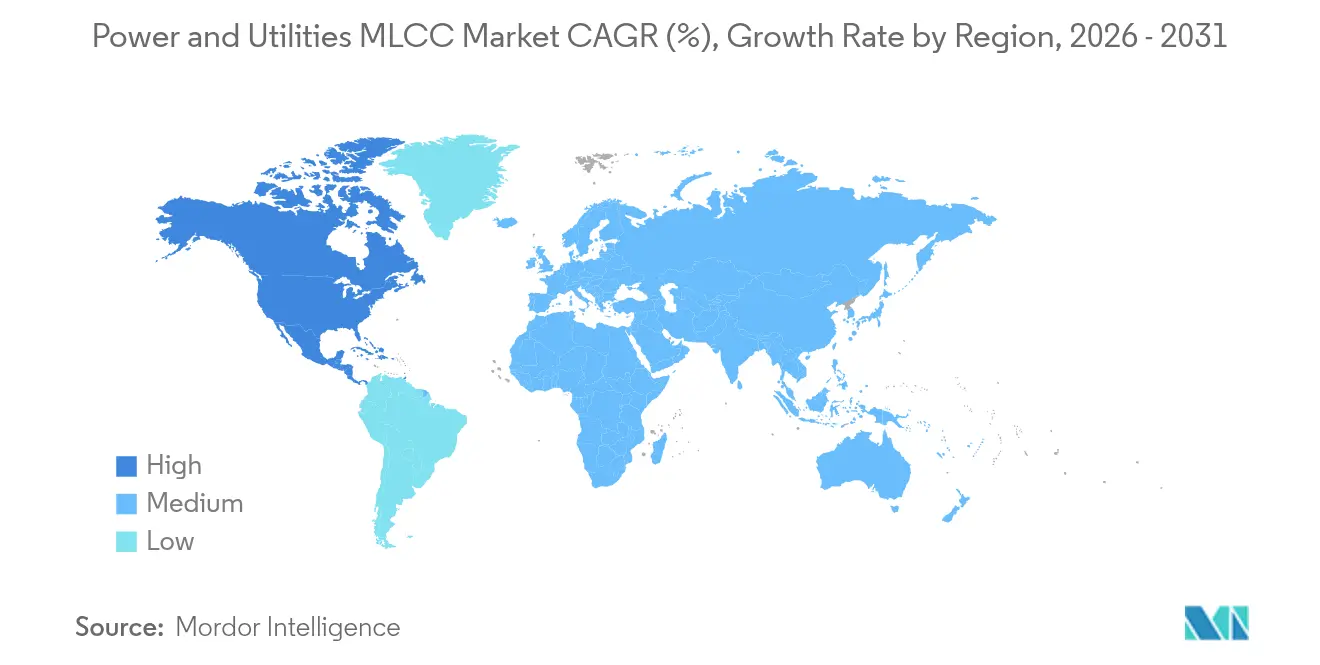

- 地域別では、アジア太平洋地域が2025年の電力・公益事業MLCC市場で57.02%のシェアを維持しており、北米は14.31%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電力・公益事業MLCC市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)% CAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| スマートグリッドインフラの採用拡大 | +2.8% | 北米およびEUが導入をリードするグローバル市場 | 中期(2〜4年) |

| 高信頼性MLCCを必要とする再生可能エネルギー設備の急増 | +2.1% | アジア太平洋地域が中核、北米およびヨーロッパへの波及 | 長期(4年以上) |

| 電力変換機器における高電圧MLCCの需要増加 | +1.9% | グローバル、製造ハブに集中 | 中期(2〜4年) |

| エネルギー効率化および電化に向けた政府インセンティブ | +1.7% | 北米、ヨーロッパ、一部のアジア太平洋市場 | 短期(2年以下) |

| フィルムコンデンサに対するセラミックベースのコンデンサ代替品への移行 | +1.4% | グローバル、特に高温用途において | 長期(4年以上) |

| 超高周波MLCC需要を誘発するSiC/GaNパワーエレクトロニクスの台頭 | +1.2% | 北米、ヨーロッパ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートグリッドインフラの採用拡大

先進メータリングインフラ、配電自動化、および自己修復ネットワークへの公益事業投資には、電磁ノイズおよび85℃超の周囲温度に耐えるMLCCが必要です。クラス1部品は、グリッドコントローラが誤動作を回避するために必要な静電容量安定性を提供します。再閉路器やフィーダモニタに内蔵されたIoTセンサが、デバイスあたりのコンデンサ数をさらに増加させています。IEEEの相互運用性標準は、湿度および電圧過渡現象にまたがってパフォーマンスを維持するセラミック技術へ公益事業者を誘導します。その結果、電力・公益事業MLCC市場は厳格な認定サイクルに紐付いたプレミアム価格設定から恩恵を受けています。

高信頼性MLCCを必要とする再生可能エネルギー設備の急増

公益事業規模の太陽光インバータおよびオフショア風力コンバータは、部品を急激な温度サイクルおよび塩水噴霧にさらし、リプル電流耐久性および低ESR(等価直列抵抗)性能の基準を引き上げています。[1]Power Advisory LLC、「系統近代化およびインフラ投資レポート」、poweradvisoryllc.com 100kHzを超えて動作するSiCスイッチの採用により、DCリンクおよびスナバ位置における超低ESL(等価直列インダクタンス)MLCCが必要となっています。再生可能エネルギー容量1メガワットあたり数百個のコンデンサを必要とするため、年間300GWの再生可能エネルギーの追加は電力・公益事業MLCC市場に対して相当な数量増をもたらします。

電力変換機器における高電圧MLCCの需要増加

1kVを超えるインバータDCバス電圧は、強化された誘電強度を持つコンデンサを必要とし、MLCCメーカーがチタン酸バリウム配合を微調整することを促しています。[2]Murata Manufacturing、「電力用途向け先進MLCC技術」、murata.com ワイドバンドギャップ半導体がこのトレンドを増幅させ、設計者はより小さなフットプリントと優れた熱効率を目指しています。IEC 61800規格に基づく認証が、公益事業予算のセラミック採用を促し、アドレス可能な収益プールを拡大しています。

エネルギー効率化および電化に向けた政府インセンティブ

米国のインフラ投資・雇用法(Infrastructure Investment and Jobs Act)は、系統アップグレードのために650億米ドルを配分しており、MLCCを多数搭載した制御リレー、センサノード、および充電ステーションの即時調達を促進しています。ヨーロッパ全域の同様のインセンティブは、クラスAエネルギーラベルに合格できる高効率開閉装置に報いることでコンデンサ需要を加速させています。また、国内調達要件が北米での生産能力増強を促し、地域のサプライチェーン回復力を強化しています。

抑制要因のインパクト分析*

| 抑制要因 | (~)% CAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高純度セラミック粉末のサプライチェーン制約 | -1.8% | グローバル、特にアジア域外メーカーに影響 | 短期(2年以下) |

| 原材料コスト変動によるMLCC価格の変動性 | -1.2% | グローバル、地域によって影響度が異なる | 中期(2〜4年) |

| 特定の公益事業UPSシステムにおけるポリマーコンデンサの採用加速 | -0.9% | 北米およびヨーロッパ、選択的なアジア太平洋地域での採用 | 中期(2〜4年) |

| チタン酸バリウム廃棄物処理に関する環境規制 | -0.7% | ヨーロッパおよび北米、アジア太平洋地域へも拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高純度セラミック粉末のサプライチェーン制約

チタン酸バリウムの原料は制御された粒子形態を必要とし、認定されたサプライを提供できるアジアのベンダーはわずか数社に限られています。環境許認可が生産能力増強を遅らせ、コンデンサ生産スケジュール全体に波及する長いリードタイムを引き起こしています。公益事業者はこれを戦略的リスクと認識し、デュアルソーシングを推進していますが、他の地域で粉末品質を再現することは依然として困難であり、電力・公益事業MLCC市場の成長率を圧迫しています。

原材料コスト変動によるMLCC価格の変動性

パラジウムやニッケルなどの電極金属は商品取引所で取引されており、価格変動が長期契約予算の策定を妨げています。[3]TDK Corporation、「TDKがMLCC生産能力の大規模拡張を発表」、tdk.com 日本円と米ドル間の為替変動が予測をさらに複雑にしています。MLCC価格が上昇すると、一部の公益事業OEMがUPSまたは制御電力向けにポリマーコンデンサを試験的に採用し、一時的にセラミックのシェアを低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の信頼性がプレミアムを牽引

クラス1デバイスは2025年の電力・公益事業MLCC市場シェアの62.05%を占め、−40℃〜+85℃のサービス条件下での厳密な静電容量許容差に対する公益事業者の要求を反映しています。このシェアは、クラス1の数量がCAGR 13.94%で2031年まで成長するにつれてさらに拡大すると予測されており、リレー保護およびフェーザ測定ユニットにおけるその不可欠性を裏付けています。電力・公益事業MLCC市場は、系統オペレーターが指定する低温度容量係数(TCC)プロファイルを犠牲にせずに静電容量密度を向上させる継続的な研究から恩恵を受けています。

クラス2セグメントは、体積効率がドリフトを上回るフィルタおよびバルクストレージの用途を満たしていますが、公益事業者の保守的な認定サイクルによってその普及が抑制されています。競合サプライヤーは402サイズで100nFに達するドープされた二酸化チタンを使用した新しいクラス1化学品を宣伝しており、従来の密度ギャップを埋めています。これらの改良は、公益事業者が制御アーキテクチャを近代化するにつれて、精密セラミックへの市場の傾斜を強化しています。

ケースサイズ別:402の勢いが継続的な小型化を示唆

201フォーマットは2025年の電力・公益事業MLCC市場規模の55.74%のシェアを占め、主力であり続けました。しかし、インバータおよびコンバータの設計者がより狭い筐体でより高いループゲインを求めるため、402デバイスは最も速いCAGR 13.65%を記録しています。自動化されたチップマウンターは402チップの標準リールを好み、キロワットあたりの組み立てコストを低下させ、電力・公益事業MLCC市場を強化しています。

より大きな603および1210ケースは、沿面距離が基板面積制限を上回る高電圧スナバ回路において引き続き使用されています。しかし、銅クリップ終端の進歩により、402部品が600Vピーク電圧に耐えられるようになり、移行が加速しています。移動式変電所のフィールド信頼性データは、フレックスリジッド基板に実装された場合、小型ボディの方がマイクロクラックが少ないことを示しており、小型化へのさらなる推進力となっています。

電圧定格別:高電圧セグメントが戦略的重要性を獲得

低電圧(100V以下)MLCCは、デジタルセンサおよびPLCモジュールの爆発的増加に支えられ、2025年の電力・公益事業MLCC市場シェアの58.72%を占め、公益事業制御基板を席巻しました。各フィーダ自動化キャビネットにイーサネットスイッチおよびセルラーゲートウェイが追加されるにつれ、このセグメントは2031年にかけてCAGR 12.22%を維持します。同時に、SiCインバータが1.5kV DCバスに移行するにつれ、高電圧ティア(500V超)が最も速い成長を記録しています。

IEC 60384に基づく資格試験が125℃での誘電体耐久性を検証し、公益事業者がバス安定化にセラミックを採用することを促しています。さらに、系統形成蓄電システムは100億回を超える充放電サイクルに耐える高電圧MLCCアレイを必要とし、サプライヤー間での信頼性が主要な差別化要因となっています。

MLCCマウントタイプ別:表面実装がリードを維持しながらメタルキャップが拡大

表面実装技術(SMT)は、新型リレーおよびメーターラインを席巻する工場自動化によって検証され、2025年の電力・公益事業MLCC市場シェアの41.15%を獲得しました。プラグアンドプレイモジュールへの設計移行が、特にコンパクトな再閉路器およびヒューズセーバーにおけるSMT採用をさらに強固なものにしています。

メタルキャップデバイスは、オフショアプラットフォームおよび風力ナセルがSMT基板の限界を超える振動荷重を課すため、CAGR 13.47%を記録しています。ハンダフリーのメタルエンドプレートを持つコンデンサは応力を分散させ、熱経路を改善します。ラジアルリードおよびスクリュー端子フォーマットは、プリント基板スペースが限られた改修工事において依然として有効ですが、新規建設においては表面実装とメタルキャップへの選好が圧倒的に優勢です。

地域分析

アジア太平洋地域は2025年の電力・公益事業MLCC市場の57.02%を支配しており、地域のセラミック粉末供給と中国およびインドにおける積極的な系統整備を活用しています。中国は2060年のカーボンニュートラル達成に向けて補助金資金を超高圧(UHV)送電および再生可能エネルギーハブに投入しており、それぞれがMLCCを多数搭載したコンバータで満たされています。TDKやMurata Manufacturing Co., Ltd.などの日本の既存メーカーは技術的リーダーシップを維持し、緻密なサプライヤーネットワークを持ち、地域全体のOEMへのジャストインタイム出荷を可能にしています。

北米は2031年にかけてCAGR 14.31%で最も速い成長を遂げており、グリッドコンポーネントの国内調達を必要とする連邦電化インセンティブによって牽引されています。米国の公益事業者は1970年代の老朽化した開閉装置をデジタルユニットに更新しており、各湾あたり数千個のMLCCを吸収しています。テキサス州およびカリフォルニア州の新しい蓄電池付き太陽光発電所は、フィルムバンク設計に取って代わる高電圧セラミックアレイを指定しており、電力・公益事業MLCC市場の地域ドル金額を押し上げています。

ヨーロッパは欧州グリーンディール(Green Deal)の義務およびREPowerEUエネルギー安全保障計画の下で着実な成長を示しています。公益事業者は動的線路評価センサおよびスカンジナビアから大陸の負荷センターへのHVDCリンクを展開し、過酷な気象ノードでのMLCC需要を高めています。ブレグジット(Brexit)により英国のグリッドオペレーターは調達先の多様化を進め、北米のMLCC新規参入企業へのパイロット注文を創出しています。その他の地域では、ラテンアメリカ、中東、およびアフリカが、遠隔コミュニティの電化によってコンパクトなインバータの普及が進むにつれて段階的な採用を見せており、価格に敏感なこれらの市場はコストと信頼性のバランスを取りながら旧世代のMLCCラインを採用することが多いです。

競争環境

電力・公益事業MLCC市場は依然として集中しており、少数の日本の複合企業が高信頼性サプライチェーンを支配しています。TDK Corporationは2024年に14億米ドルを投資して生産能力を拡大し、上流のセラミック粉末原料を確保し、垂直統合の優位性を強化しました。Murata Manufacturing Co., Ltd.はDCリンク用途でフィルムコンデンサに対抗する1,000μFの突破口を開きました。Samsung Electro-Mechanics Co., Ltd.は高電圧ラインを30%拡大し、急速充電および再生可能エネルギーのニッチ市場でシェアを獲得しました。

技術的な競争は誘電体化学、電極冶金学、および防振パッケージングを中心に展開されています。特許ポートフォリオが防御的な堀として機能し、新規参入者の認定ハードルを長引かせています。エンドユーザーの公益事業者は全面採用前に2年間のフィールドパイロットを要求し、既存メーカーの地位を固め、全体的な切り替えコストを高く維持しています。Kyocera AVX ComponentsやTAIYO YUDENなどの中規模企業は、ニッチな高温または超低ESLの領域を標的とし、OEMとカスタムスタックの共同開発に取り組むことが多いです。

戦略的な動きは地域製造拠点にも及んでいます。複数のリーダー企業が、国内調達に紐付いた政府インセンティブを獲得するために、米国およびヨーロッパのパイロットラインの設立を発表しています。グリッドOEMとのパートナーシップが次世代パワー半導体に合わせた製品ロードマップと整合させながら、SiC/GaN対応MLCCの共同開発を加速させています。これらの取り組み全体として、参入障壁となる急峻な学習曲線を維持し、コモディティ化を抑止しています。

電力・公益事業MLCC産業のリーダー

Kyocera AVX Components Corporation (Kyocera Corporation)

TAIYO YUDEN Co., Ltd.

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:TDK Corporationが、公益事業コンバータを含む自動車および産業需要を優先し、世界のMLCC生産能力を拡大するための14億米ドルの投資拡大を発表しました。

- 2024年9月:Murata Manufacturing Co., Ltd.が、インバータDCリンク用途において電解コンデンサに対抗する1,000μFのMLCCを発表しました。

- 2024年8月:Samsung Electro-Mechanics Co., Ltd.が、高電圧専用ラインを追加し、自動車および電力MLCC生産を30%増加させました。

- 2024年7月:Kyocera AVX Components Corporationが、屋外変電所向けの温度安定性を強化した高静電容量ラインを発売しました。

世界の電力・公益事業MLCCレポートスコープ

1210、1812、2 220、3 640、4 540、その他はケースサイズ別セグメントとして対象となっています。600Vから1100V、600V未満、1100V超は電圧別セグメントとして対象となっています。10μFから100μF、10μF未満、100μF超は静電容量別セグメントとして対象となっています。クラス1、クラス2は誘電体タイプ別セグメントとして対象となっています。アジア太平洋、ヨーロッパ、北米は地域別セグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100〜500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 北米 | 米国 |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧別 | 低電圧(100V以下) | |

| 中電圧(100〜500V) | ||

| 高電圧(500V超) | ||

| MLCCマウントタイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に配置された複数のセラミック材料層で構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊または故障を経験することなく安全に耐えられる最大電圧。通常、ボルト(V)で表されます。

- 静電容量 - コンデンサの電荷を蓄える能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。

- ケースサイズ - 通常、長さ、幅、高さを示すコードまたはミリメートルで表されるMLCCの物理的寸法。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵およびフィルタリングに使用される、導電層と交互に配置された複数のセラミック材料層で構成されるコンデンサの一種。 |

| 静電容量 | コンデンサの電荷を蓄える能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが絶縁破壊または故障を経験することなく安全に耐えられる最大電圧。通常、ボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路内での安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的な誘電体材料として使用されます。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接コンポーネントを実装する電子部品組み立て方法。 |

| ハンダ付け性 | MLCCなどのコンポーネントが、ハンダ付けプロセスにさらされたときに信頼性が高く耐久性のあるハンダ接合を形成する能力。良好なハンダ付け性は、PCB上でのMLCCの適切な組み立てと機能性に不可欠です。 |

| RoHS(有害物質の使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、車載MLCCのRoHS準拠は不可欠です。 |

| ケースサイズ | 通常、長さ、幅、高さを示すコードまたはミリメートルで表されるMLCCの物理的寸法。 |

| フレックスクラッキング | PCBの曲げまたはたわみによる機械的ストレスにより、MLCCにクラックまたは亀裂が発生する現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組み立ておよびハンドリング時に回避する必要があります。 |

| エージング | MLCCは、温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化する場合があります。エージングとはMLCC特性の漸進的な変化を指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 米ドル百万単位で表される市場においてMLCCが販売される平均価格。単位あたりの平均価格を反映します。 |

| 電圧 | MLCC全体の電位差であり、低電圧範囲、中電圧範囲、高電圧範囲に分類され、異なる電圧レベルを示します。 |

| MLCCのRoHS準拠 | MLCCの製造において、鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する有害物質の使用制限(RoHS)指令への準拠であり、環境保護と安全性を促進します。 |

| マウントタイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法であり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、異なる誘電体特性と性能を表すクラス1およびクラス2に分類されることが多いです。 |

| 低電圧範囲 | 通常、低電圧範囲において、より低い電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 中電圧範囲 | 通常、電圧要件の中間範囲において、適度な電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 高電圧範囲 | 通常、高電圧範囲において、より高い電圧レベルを必要とする用途向けに設計されたMLCC。 |

| 低静電容量範囲 | より小さなエネルギー貯蔵を必要とする用途に適した、低い静電容量値を持つMLCC。 |

| 中静電容量範囲 | 中程度のエネルギー貯蔵を必要とする用途に適した、適度な静電容量値を持つMLCC。 |

| 高静電容量範囲 | より大きなエネルギー貯蔵を必要とする用途に適した、高い静電容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース利用と自動化された組み立てを可能にする、プリント回路基板(PCB)の表面に直接実装するように設計されたMLCC。 |

| クラス1誘電体 | 高い安定性、低い損失係数、および低い温度に対する静電容量変化を特徴とするクラス1誘電体材料を持つMLCC。精密な静電容量値と安定性を必要とする用途に適しています。 |

| クラス2誘電体 | 高い静電容量値、高い体積効率、および適度な安定性を特徴とするクラス2誘電体材料を持つMLCC。より高い静電容量値を必要とし、温度に対する静電容量変化の影響を受けにくい用途に適しています。 |

| RF(無線周波数) | 一般に3kHzから300GHzの範囲の電磁周波数であり、無線通信その他の用途に使用されます。各種ワイヤレスデバイスおよびシステムの無線信号の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護用金属カバーであり、耐久性を高め、湿気や機械的ストレスなどの外部要因から保護します。 |

| ラジアルリード | 特定のMLCCの端子構成の一種であり、セラミック本体から電気リードが放射状に延び、スルーホール実装での容易な挿入とハンダ付けを可能にします。 |

| 温度安定性 | MLCCが広い温度範囲にわたって静電容量値と性能特性を維持し、さまざまな環境条件下で信頼性の高い動作を確保する能力。 |

| 低ESR(等価直列抵抗) | 低いESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波用途において効率的なエネルギー伝達と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、過去および現在の生産数量、ならびに装着率、販売数量、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産数量および装着率を推定しました。また、リードタイムを決定し、生産および納品に必要な時間を把握することで市場ダイナミクスの予測に役立て、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数量、および電気自動車(EV)の販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、装着率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証および最終確認: この重要なステップでは、内部の数学的モデルを通じて導き出されたすべての市場数値および変数が、調査対象のすべての市場における一次調査の専門家による広範なネットワークを通じて検証されました。回答者は、調査対象市場の包括的な全体像を生成するために、各レベルおよび機能にまたがって選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム