中電圧MLCC市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.33 十億米ドル |

| 市場規模 (2031) | 16.12 十億米ドル |

| 成長率 (2026 - 2031) | 17.09% CAGR |

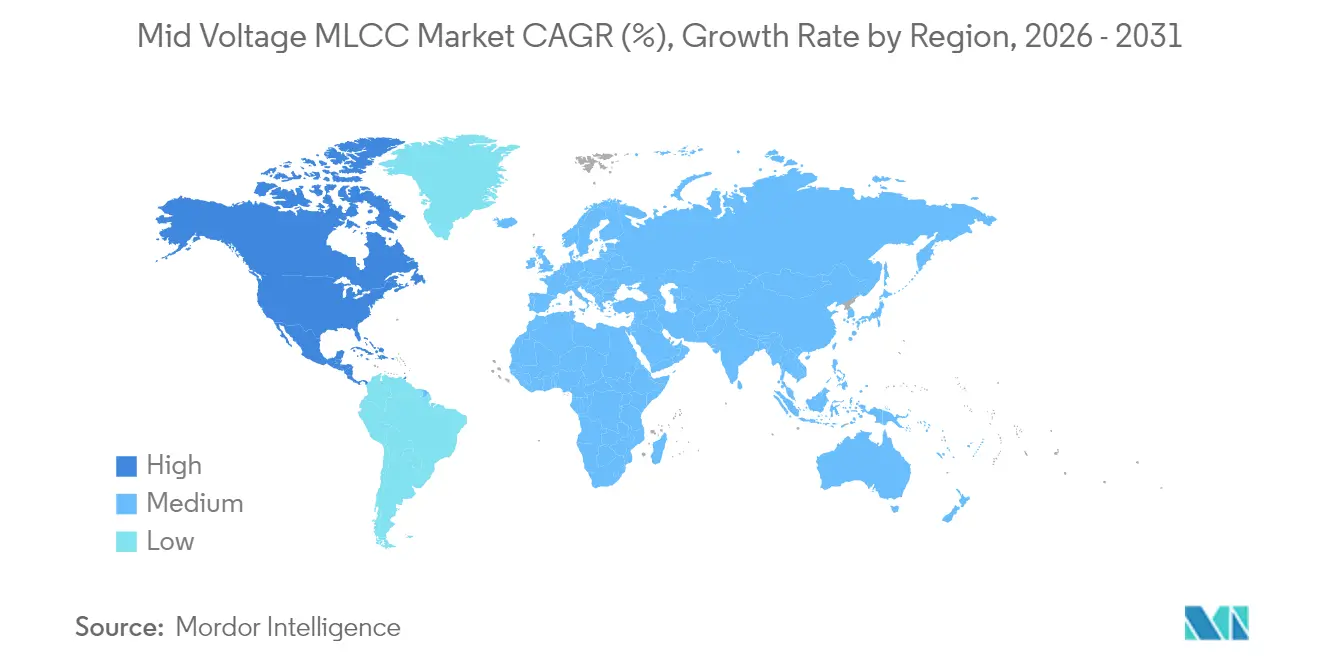

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

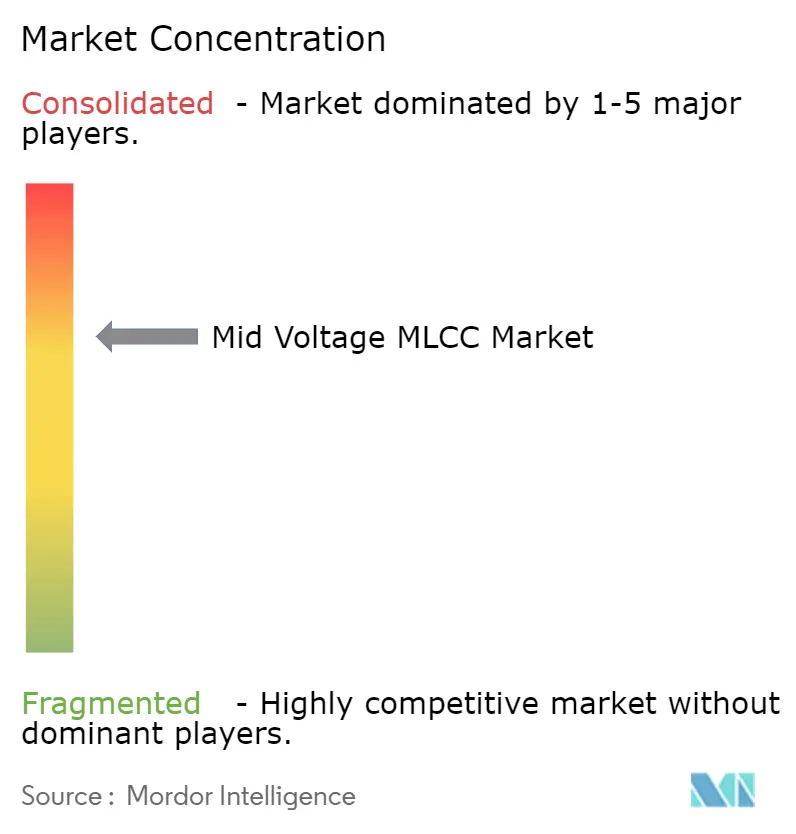

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中電圧MLCC市場分析

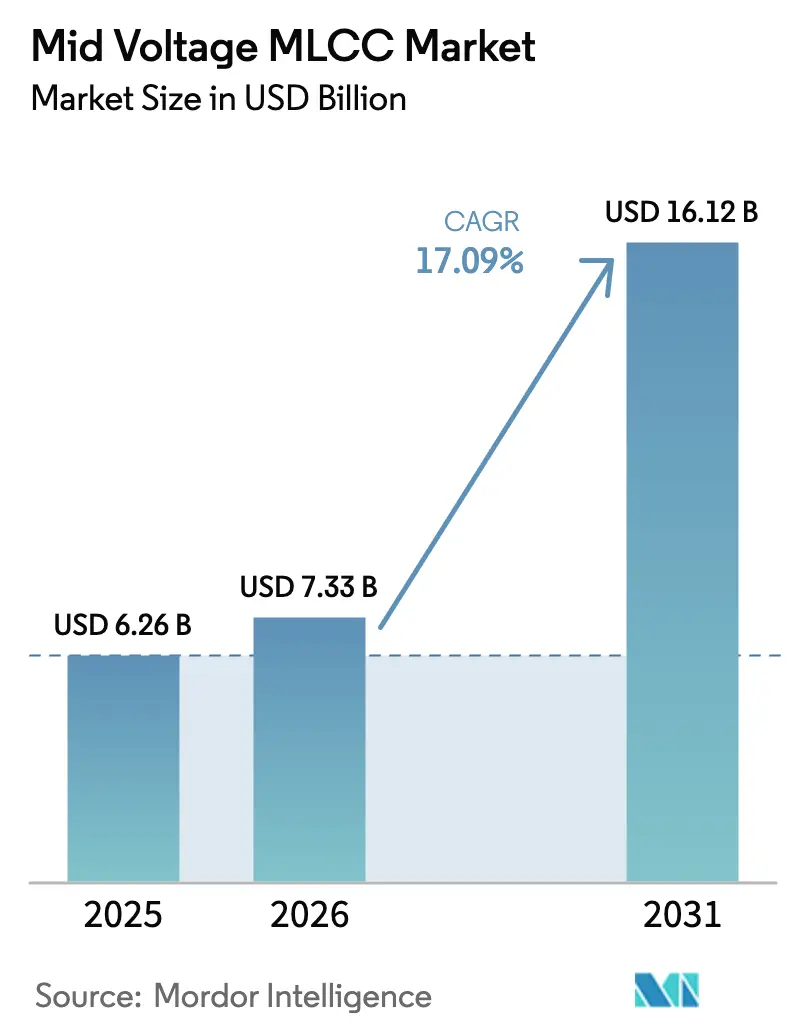

中電圧MLCC市場規模は2025年に62億6,000万米ドルと評価され、2026年の73億3,000万米ドルから2031年には161億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は17.09%です。電気自動車(EV)普及率の上昇、サーバー電源レールの48Vへの移行、およびAI中心のデータセンターアーキテクチャへの広範なシフトが、積層セラミックコンデンサが満たすべき電圧ウィンドウと容量要件を同時に拡大しています。自動車プラットフォームだけで現在1台あたり12,000~18,000個のMLCCが搭載されており、これは内燃機関設計の3~4倍の増加であり、そのうち半数以上が48Vマイルドハイブリッドサブシステムを満たすために25V以上の定格が必要です。データセンター事業者も同様に、I²R損失を削減するために48V配電を標準化しており、高容量とコンパクトなフットプリントを両立できる中電圧デカップリングコンデンサへの需要を高めています。地域の産業政策も勢いを加えており、米国のCHIPS法による25%の製造税額控除が、サプライチェーンを短縮し長期的な調達レジリエンスを向上させる新たな北米生産能力への投資を促進しています。

主要レポートの要点

- 誘電体タイプ別では、クラス1デバイスが2025年の中電圧MLCC市場規模の61.78%のシェアを占め、予測期間中に18.18%の年平均成長率で成長する見込みです。

- ケースサイズ別では、201部品が2025年の中電圧MLCC市場で55.05%のシェアを獲得しており、402部品は小型化と歩留まりのバランスが優れていることから17.97%の年平均成長率で進展しています。

- 実装形式別では、表面実装部品が2025年の中電圧MLCC市場で40.12%のシェアを保持しており、メタルキャップ・積層型は優れた振動耐性により最速の17.88%の年平均成長率を記録しています。

- エンドユーザーアプリケーション別では、民生用電子機器が2025年の中電圧MLCC市場で50.72%の売上シェアをリードしており、自動車は2031年まで18.62%の年平均成長率で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の中電圧MLCC市場シェアの57.12%を占めており、北米は2031年まで最高の地域年平均成長率17.95%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル中電圧MLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EVおよびxEVの普及拡大による車両あたりMLCC搭載数の増加 | +4.2% | グローバル、アジア太平洋および北米 | 中期(2~4年) |

| 48V自動車サブシステムによる100Vクラス部品への需要シフト | +3.8% | グローバル自動車 | 中期(2~4年) |

| 5G・AIサーバーDDR5 VRMによる25V超・高容量MLCCの需要 | +3.1% | データセンター拠点 | 短期(2年以内) |

| AI・データセンター電源レールの48Vから中電圧デカップリングへの移行 | +2.9% | グローバル | 短期(2年以内) |

| 地域パッシブ部品の国内回帰に向けた政府インセンティブ | +2.1% | 北米、欧州 | 長期(4年以上) |

| 薄膜・シールド電極技術によるCV/サイズ比の向上 | +1.1% | グローバル技術リーダー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびxEVの普及拡大による車両あたりMLCC搭載数の増加

電動パワートレインには12,000~18,000個のコンデンサが必要であり、ガソリン車の3,000~10,000個から増加しており、中電圧MLCC市場に対する直接的な数量乗数となっています。[1]Samsung Electro-Mechanics、「自動車・サーバーMLCCロードマップ」、samsungsem.com 高密度バッテリー管理システム、車載充電器、および48V DC-DCコンバータはすべて、従来の低電圧コンデンサが耐えられない動作電圧で動作します。需要はまた、より高いマージンと厳格な信頼性指標を持つAEC-Q200認定部品へと傾いています。TDKの100V・10µF・3225 MLCCは、サプライヤーが基板あたりの部品点数を削減するために高容量と高電圧を融合させている方法を示しています。[2]TDK Corporation、「プレスリリース:100V自動車用MLCC」、tdk.com 中国、欧州、米国でEV普及が加速する中、車両あたりの搭載数増加が数量成長と平均販売価格の拡大の両方を牽引しています。

48V自動車サブシステムによる100Vクラス部品への需要シフト

12Vから48Vの電気バックボーンへのグローバルな移行により、配線ハーネスが軽量化され電力効率が向上します。しかし、これにより設計者は安全マージンのためにバス電圧の少なくとも2倍の定格コンデンサを指定せざるを得なくなり、50V~100V MLCCが不可欠となっています。TDKの新しい100V自動車用シリーズは、最適化された誘電体と再設計された電極スタックを組み合わせることで、同じフットプリントで容量を2倍にしています。高級セダン、ピックアップトラック、さらには小型商用車も48V規格を採用しており、幅広いアドレス可能なプラットフォームを確保しています。ニッケル電極化学とX7R安定性をすでにマスターしているコンポーネントサプライヤーが恩恵を受けており、新規参入者は数年にわたる認定ハードルに直面しています。

5G・AIサーバーDDR5 VRMによる25V超・高容量MLCCの需要

DDR5メモリへの移行によりレール電圧とスイッチング周波数が上昇するため、電圧レギュレータモジュールは25V超の定格で高容量と低ESLを両立するコンデンサを必要とします。Samsung Electro-MechanicsはDDR5デカップリング向けに特化した25Vシリーズを展開し、AIサーバーにおける電力供給ノイズを抑制する必要性を挙げています。これらのサーバーはまた、800A/µsを超えるステップ負荷過渡を発生させるGPUを搭載しており、MLCCを電圧降下に対する第一の防衛線として位置づけています。クラウドデータセンターにおける継続的な稼働時間への期待がさらに寿命と故障率の仕様を厳格化し、コンピューティング分野における自動車グレードの信頼性の価値を高めています。

AI・データセンター電源レールの48Vから中電圧デカップリングへの移行

ハイパースケーラーはラックレベルで48V配電を導入しており、銅の重量を削減し効率を向上させますが、すべての基板レベルのバックステージがより高い入力電圧に対応する必要があります。CPUおよびアクセラレータパッケージの近くに配置された中電圧MLCCは、インダクタンスのペナルティを加えることなくスイッチングスパイクを吸収しなければなりません。TDKの薄膜埋め込みコンデンサは50µm未満の厚さと最小限のESLを実現し、設計者がICの直下に配置してサブナノ秒の応答を可能にします。このアプローチは、シリコンが1パッケージあたり700Wに達するにつれて厳格化した熱バジェットを満たしながら、高電力密度を維持します。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性的な供給不足と30週超のリードタイム | -2.8% | グローバル、特に自動車サプライチェーンに影響 | 中期(2~4年) |

| 原材料価格の変動(ニッケル、パラジウム、銀) | -2.1% | グローバル製造地域 | 短期(2年以内) |

| 100V超での誘電体薄化(0.5µm未満)における歩留まり損失 | -1.4% | アジア太平洋製造センター、技術リーダー | 長期(4年以上) |

| 高振動電動パワートレインゾーンにおけるマイクロクラッキングリスク | -0.9% | グローバル自動車市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性的な供給不足と30週超のリードタイム

中電圧MLCCラインは特殊なペースト、長いシンタリングサイクル、および高い試験基準で稼働するため、生産能力を迅速に増強することが困難です。AEC-Q200ロットが遅延すると、自動車メーカーはドロップイン代替品を認定できず、OEMパイプライン全体に波及するビルドストップを引き起こします。Samsung Electro-Mechanicsの2024年12月の在庫調整は、需要の急変がいかに迅速に生産能力を滞留させるかを明らかにしましたが、同社は依然として100V自動車グレードに対して8ヶ月の受注視界を示しました。高信頼性供給の認定を受けたグローバルベンダーが少数しかいないため、顧客は早期にデュアルソーシングを行うか、コストのかかるバッファ在庫を保有しなければなりません。

原材料価格の変動(ニッケル、パラジウム、銀)

パラジウムは2024年半ばに下落する前に数年ぶりの高値に達しましたが、10米ドル/オンスの動きごとにMLCC電極のコストモデルに実質的な影響を与えます。世界白金投資協議会は2025年の電子機器向けパラジウムを138万7,000トロイオンスと予測し、いかなる反発もマージンを圧迫するか価格表サーチャージを引き起こすと警告しています。ニッケル電極への移行は貴金属エクスポージャーを軽減しますが、シンタリング中の酸化制御費用を増加させます。サプライヤーは完全なヘッジに躊躇しているため、平均販売価格はスポット金属に部分的に連動したままであり、自動車および通信契約における長期契約を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1が安定性の優位性により市場を支配

クラス1部品は2025年の中電圧MLCC市場の61.78%を占め、C0GおよびNP0温度係数が–55℃から+125℃のプロファイルにわたる容量ドリフトと誘電損失を抑制することで支えられています。このセグメントは、EVインバータおよびライダーモジュールが位相精度と低ESRを優先するにつれて、2031年まで18.18%の年平均成長率を記録する見込みです。クラス1コンデンサの中電圧MLCC市場規模は2026年から2031年の間に59億6,000万米ドルを追加する軌道にあり、安定性が今や収益化可能な価値を持つことを裏付けています。カルシウムを添加した次世代チタン酸バリウム化学は、誘電率を維持しながら170V/µmを超える絶縁破壊強度を達成し、チップあたりの実現可能な層数を拡大しています。

クラス2デバイスはバルクデカップリング用途での大量出荷を続けていますが、許容差と経年変化がクローズドループ精度を損なう設計採用件数ではシェアを失っています。クラス1とクラス2を同一パッケージ内に組み合わせたハイブリッドスタックが緩和策として浮上しており、OEMが複数の配置なしにフットプリントと精度を共同最適化できるようにしています。電圧定格が100Vを超えて上昇するにつれて、0.8µm未満の超薄型C0G層を量産できるベンダーが差別化の優位性を持ちます。

ケースサイズ別:小型化が402の成長を牽引

2025年には、スマートフォンとウェアラブルが引き続き出荷数を支配しているため、201チップが出荷量の55.05%を占めています。しかし、402アウトラインは2031年まで17.97%の年平均成長率を記録し、より高い電圧または容量が若干大きなパッドを正当化する設計を獲得しています。402パッケージに関連する中電圧MLCC市場規模は、自動車ボディエレクトロニクスとゲートウェイECUがこのフォームファクタを標準化するにつれて、2031年までに24億8,000万米ドルを超える見込みです。Murataによる47µF 0402コンデンサの量産は極端な小型化への持続的な需要を示していますが、誘電体厚が0.5µmに近づくと歩留まりが急激に低下します。

設計エンジニアは現在、最小可能パッドへのデフォルト設定ではなく「適切なサイズ」のフットプリントを採用しています。これは、過酷な使用環境では振動、はんだ接合部の疲労、およびリフロー反りが基板面積の節約を上回るためです。その結果、603および1210サイズは630V定格が必須のDCリンクおよびスナバ用途に定着したままです。

実装タイプ別:表面実装がメタルキャップの成長にもかかわらずリード

表面実装技術(SMT)は、ピックアンドプレースインフラとパネル化リフローがコスト効率を高めるため、出荷金額の40.12%を維持しています。それでも、メタルキャップ・積層パッケージは放熱性が高く振動負荷を吸収するため、17.88%の年平均成長率で急成長しています。メタルキャップ型に関連する中電圧MLCC市場規模は、エンジンルーム内ECUおよびトラクションインバータ基板が大規模に移行するにつれて、2026年の8億4,870万米ドルから2031年には約19億3,000万米ドルに跳ね上がります。ラジアルリードは追加のクリープ距離を指定する航空宇宙ハーネスに残存していますが、SMTと比較して数量は控えめです。

パッケージの革新は現在、基板が曲がる際の導電性フィラメントリスクを低減するポリマー端子層を対象としています。AEC-Q200 Rev Eの下でそのような強化端子を認定できるサプライヤーは、粘着性の高い10年単位の収益ストリームを確保します。

エンドユーザーアプリケーション別:自動車の成長が民生用電子機器を上回る

民生用電子機器は2025年の金額の50.72%を獲得しましたが、ハンドセットの更新サイクルが長期化するにつれて、その将来の年平均成長率は一桁台に留まります。自動車はEV普及の追い風を受けて18.62%成長し、最終的にはMLCCだけで平均バッテリー電気自動車のBOMの80米ドルのシェアを吸収します。自動車向け中電圧MLCC市場規模は、ゾーンアーキテクチャとバッテリー管理の冗長性が部品点数を増加させるにつれて、2026年の20億2,000万米ドルから2031年には47億米ドル超に膨らむと予測されています。産業オートメーションと再生可能エネルギーインバータは、高信頼性グレードを優先する厳格な稼働時間契約に支えられ、10年半ばまでに合計で10億米ドルを超えると予想されています。

通信基地局とエッジノードは5Gロールアウトが成熟するにつれて在庫を再構築しており、電力・公益事業プレーヤーはスナバネットワークにセラミックコンデンサを依然として依存する中電圧開閉装置を導入しています。

地域分析

アジア太平洋は、日本、韓国、中国における密度の高いサプライヤーエコシステムの強みにより、2025年の中電圧MLCC市場収益の57.12%を占めました。MurataやTDKなどの日本の既存企業は、ニッケル電極処理とナノサイズのチタン酸バリウムスラリー調製における重要なノウハウを守り、故障率0.5ppm未満の部品を出荷できるようにしています。韓国は民生用電子機器における規模と成長するEVサプライチェーンを活用して需要を内部化しており、中国の国家補助金は乗用EV向けの輸入依存度を低減することを目的としたファブ建設を加速しています。

北米は2025年の出荷量のわずか11.76%にとどまりますが、2031年まで最速の17.95%の年平均成長率を記録します。CHIPS法の税制優遇措置は、新しいパッシブ部品ファブの資本回収を約4年短縮し、アジアのリーダー企業が自動車および防衛顧客向けのローカライズされたラインを設立する誘因となっています。デトロイトの自動車メーカーは現在、2027年モデルイヤーから安全クリティカルなコンデンサに対して最低20%の北米調達比率を規定しており、緊急性を高めています。バージニア州、テキサス州、アリゾナ州のデータセンタークラスターも数量を支えており、すべてのAIラックが5,000個以上の中電圧コンデンサを搭載できます。 欧州は、ドイツ、フランス、北欧の自動車メーカーがインバータレッグ全体に小型かつ堅牢なスナバコンデンサを必要とする800Vパワートレインを追求するにつれて、安定を維持しています。洋上風力から大規模蓄電まで再生可能エネルギーの建設が、630V定格のX7R グレードの工場稼働率を高い水準に保っています。その他の地域、南米、中東、アフリカは、シェアでは後れを取っていますが、ティア1サプライヤーがアフターサービスハブを拡大して物流コストを削減しRMAを短縮するにつれて重要性が増しています。

競合環境

中電圧MLCC市場は中程度の集中度を示しており、上位5社がMurata、TDK、Samsung Electro-Mechanics、Kyocera-AVX、Taiyo Yudenを中心に2024年の合計収益の約76%を占めています。技術的リーダーシップは誘電体配合、超薄型積層、および自動光学検査に集中しており、これらの無形資産は長年の暗黙知と高い資本障壁によって保護されています。Murataの2025年7月の47µF 0402チップの量産開始は実装面積を60%削減し、体積効率の基準を引き上げました。TDKはパッシブ部品拡張のために3年間の47億米ドルの設備投資の30%を充当し、その半分を自動車ラインに充てています。Samsung Electro-MechanicsはAI駆動のプロセス制御を活用して100Vクラス部品の歩留まりを改善し、自動車ミックスの充実により2024年第4四半期に混合平均販売価格を中一桁台引き上げています。

中国の参入企業であるYageo、Fenghua、Sananは、設備コストの最大20%をカバーする省の補助金に支えられて国内生産能力を積極的に拡大しています。しかし、長期にわたるPPAPサイクルと現場故障のトレーサビリティ要求により、安全クリティカルな階層への参入は依然として困難です。欧州および米国のニッチスペシャリストは、ロットトレーサビリティと放射線性能が単位コストを上回る航空宇宙、植込み型医療、および油井ダウンホールアプリケーションに注力しています。

競争の焦点は純粋な価格から、高リップル電流を処理しながら基板の曲げを軽減するメタルキャップや埋め込み基板ソリューションなどのパッケージ差別化へと移行しています。シミュレーションからシリコンまでのワークフローを統合できるサプライヤーは設計採用サイクルを短縮し、既存企業へのシェア集中をさらに強化しています。

中電圧MLCC産業リーダー

Taiyo Yuden Co., Ltd

TDK Corporation

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Murata Manufacturingが世界初となる0402インチケースでの47µF MLCCの量産を開始し、AIサーバーの熱エンベロープを対象としながら、同等の0603部品と比較して実装面積を60%削減しました。

- 2025年4月:TDK Corporationが3225サイズでAEC-Q200認定を取得した100V・10µF自動車用MLCCを発表し、前世代と比較して容量を2倍にし、48Vマイルドハイブリッドコンバータに注力しています。

- 2025年2月:TDKが2024年度のパッシブ部品純売上高5,656億円を確認し、3年間の7,000億円の設備投資計画の30%をEVおよびAIサーバー需要向けのMLCCラインの拡張に充当することを発表しました。

- 2025年1月:Samsung Electro-Mechanicsが2024年第4四半期のコンポーネント部門売上高1兆818億ウォンを報告し、認定プレミアムを挙げながら自動車MLCC出荷量が前四半期比で高一桁台の成長を記録したことを発表しました。

グローバル中電圧MLCC市場レポートの範囲

クラス1、クラス2は誘電体タイプ別のセグメントとしてカバーされています。201、402、603、1005、1210、その他はケースサイズ別のセグメントとしてカバーされています。高容量域、低容量域、中容量域は容量別のセグメントとしてカバーされています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプ別のセグメントとしてカバーされています。航空宇宙・防衛、自動車、民生用電子機器、産業、医療機器、電力・公益事業、通信、その他はエンドユーザー別のセグメントとしてカバーされています。アジア太平洋、欧州、北米は地域別のセグメントとしてカバーされています。

| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 表面実装 |

| ラジアルリード |

| メタルキャップ・積層型 |

| 自動車 |

| 民生用電子機器 |

| 産業 |

| 通信 |

| 電力・公益事業 |

| 航空宇宙・防衛 |

| 医療機器 |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 実装タイプ別 | 表面実装 | |

| ラジアルリード | ||

| メタルキャップ・積層型 | ||

| エンドユーザーアプリケーション別 | 自動車 | |

| 民生用電子機器 | ||

| 産業 | ||

| 通信 | ||

| 電力・公益事業 | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、導電層と交互に積層されたセラミック材料の複数の層で構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 容量 - コンデンサが電荷を蓄える能力の尺度であり、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、導電層と交互に積層されたセラミック材料の複数の層で構成されるコンデンサの一種。 |

| 容量 | コンデンサが電荷を蓄える能力の尺度であり、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗と寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路内の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組み立て方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにさらされたときに信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組み立てと機能性に不可欠である。 |

| RoHS(有害物質制限指令) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCにとってRoHS準拠は不可欠である。 |

| ケースサイズ | MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力によりMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組み立てと取り扱い中に回避すべきである。 |

| 経年変化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがある。経年変化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場でMLCCが販売される平均価格であり、米ドル百万で表される。1単位あたりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差であり、低電圧域、中電圧域、高電圧域に分類されることが多く、異なる電圧レベルを示す。 |

| MLCC RoHS準拠 | 有害物質制限指令(RoHS)への準拠であり、環境保護と安全性を促進するために、MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法であり、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表す。 |

| 低電圧域 | より低い電圧レベルを必要とするアプリケーション向けに設計されたMLCCであり、通常は低電圧範囲内にある。 |

| 中電圧域 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCであり、通常は電圧要件の中間範囲にある。 |

| 高電圧域 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCCであり、通常は高電圧範囲内にある。 |

| 低容量域 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い容量値を持つMLCC。 |

| 中容量域 | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度の容量値を持つMLCC。 |

| 高容量域 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース利用と自動組み立てを可能にするために、プリント回路基板(PCB)の表面に直接実装するように設計されたMLCC。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCであり、高い安定性、低い誘電損失係数、および温度による低い容量変化を特徴とする。精密な容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCであり、高い容量値、高い体積効率、および中程度の安定性を特徴とする。より高い容量値を必要とし、温度による容量変化に対してあまり敏感でないアプリケーションに適している。 |

| RF(無線周波数) | 通常3kHzから300GHzの範囲で、無線通信やその他のアプリケーションに使用される電磁周波数の範囲を指し、さまざまな無線デバイスやシステムの無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバーであり、耐久性を高め、湿気や機械的応力などの外部要因から保護する。 |

| ラジアルリード | 特定のMLCCにおける端子構成であり、電気リードがセラミック本体から放射状に延びており、スルーホール実装アプリケーションでの容易な挿入とはんだ付けを容易にする。 |

| 温度安定性 | MLCCが温度範囲全体にわたって容量値と性能特性を維持する能力であり、さまざまな環境条件での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCは、AC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量、ならびに取り付け率、販売数量、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量と取り付け率を推定しました。リードタイムも決定され、生産と納品に必要な時間を理解することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数量、および電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データと平均価格、取り付け率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場ランドスケープにおける情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム