コルポスコープ装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 658.6 百万米ドル |

| 市場規模 (2031) | 854.28 百万米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコルポスコープ装置市場分析

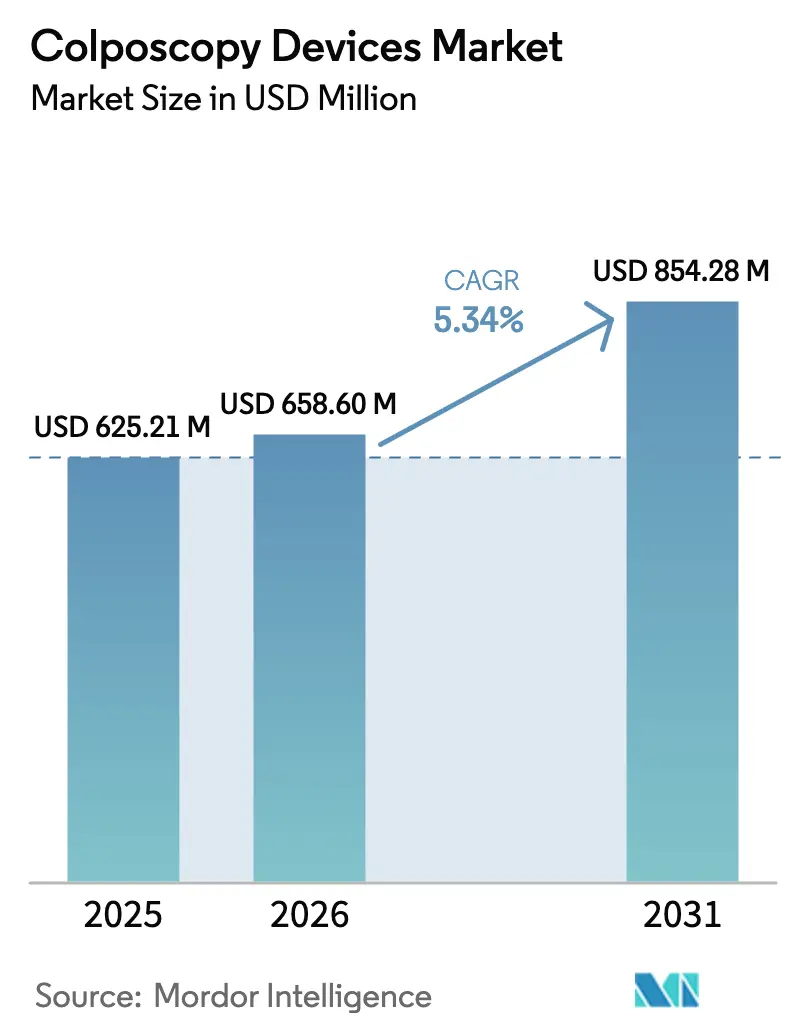

コルポスコープ装置市場の規模は2025年に6億2,521万米ドルと評価され、2026年の6億5,860万米ドルから成長し、予測期間(2026年〜2031年)にCAGR 5.34%で2031年までに8億5,428万米ドルに達すると推計されます。

世界規模での拡大は、国家スクリーニング目標、特に2030年までに35〜45歳の女性の70%を検査するという世界保健機関(WHO)の目標と、光学式からAI強化デジタルプラットフォームへの急速な移行を背景としています。政府や支援機関が診断機能をプライマリケアに近づける取り組みを進める中、ハンドヘルドシステムおよびテレコルポスコピープログラムは急速に拡大しています。一方、高品質光学部品および半導体チップのサプライチェーンの制約がコスト圧力を高め、メーカーは耐性の高い部品調達戦略へと方向を転じています。成熟市場ではプレミアム技術の採用が収益を支え、新興経済国では人口ベースのスクリーニング義務化を通じて数量成長が牽引されています。

主要レポートのポイント

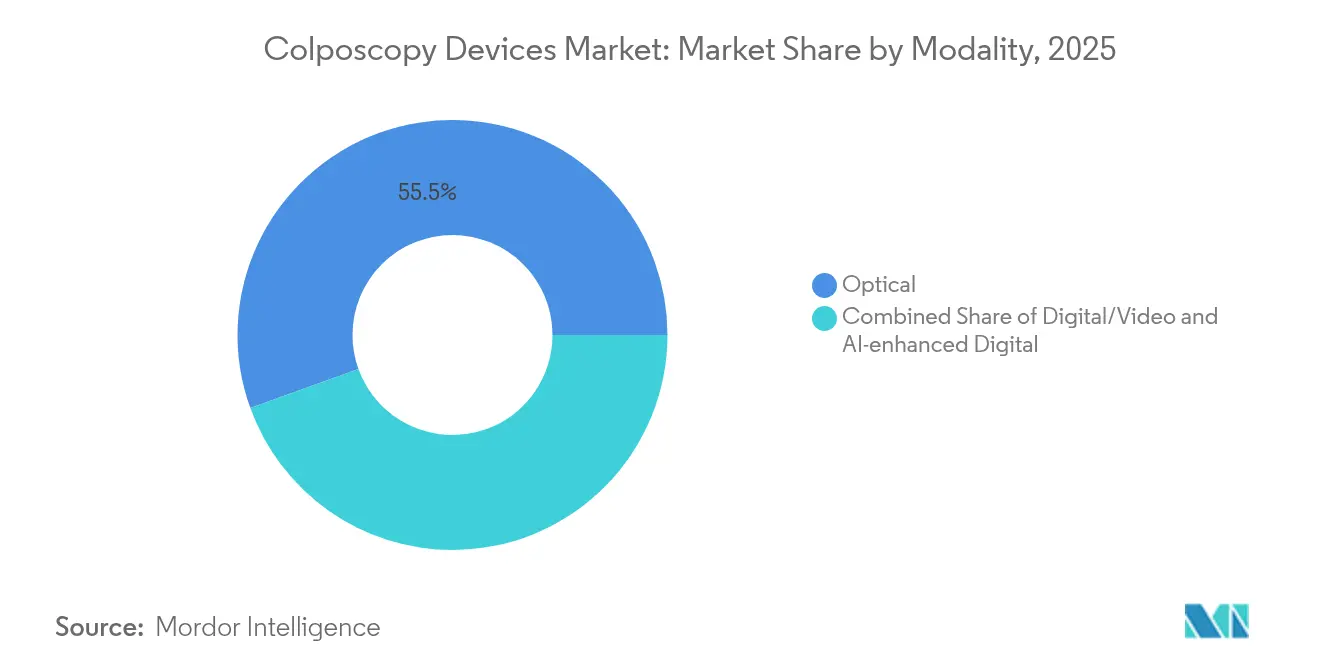

- モダリティ別では、光学式システムが2025年のコルポスコープ装置市場シェアの55.52%を占め、AI強化デジタルプラットフォームは2031年にかけてCAGR 6.86%で成長する見込みです。

- 携帯性別では、固定型ユニットが2025年のコルポスコープ装置市場規模の43.68%を占め、ハンドヘルド型デバイスは2031年にかけて最も速い8.49% CAGRを記録しています。

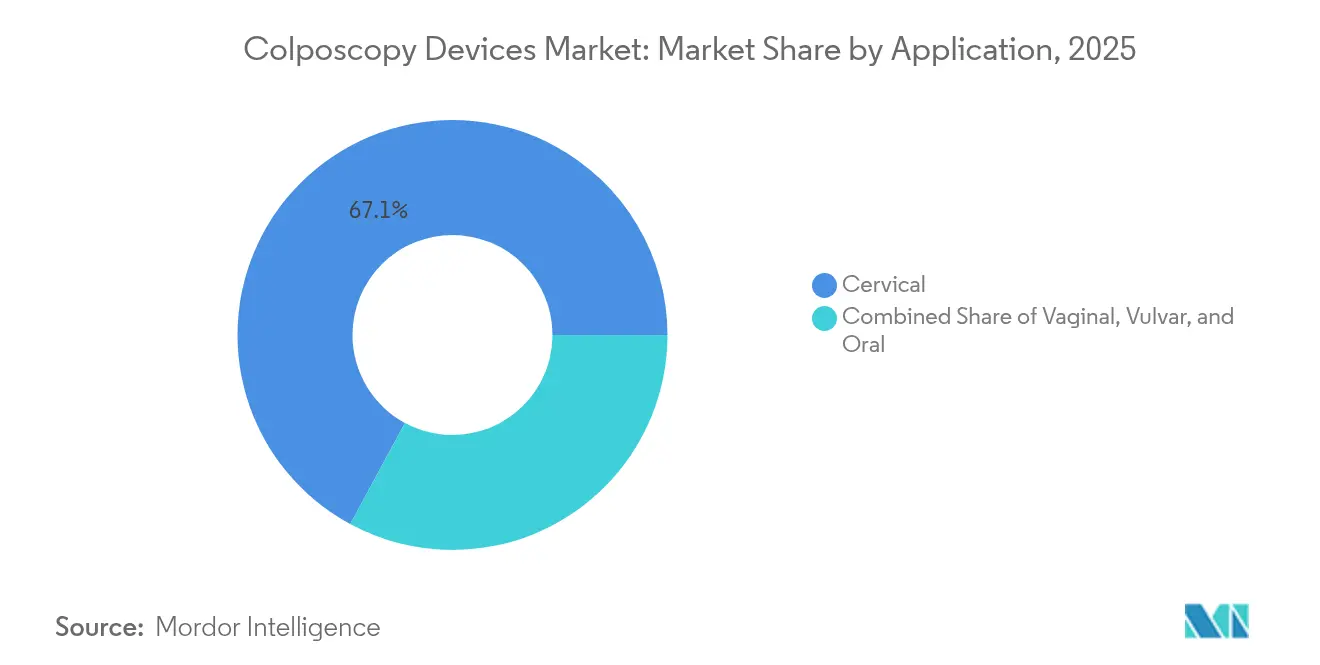

- 用途別では、子宮頸部検査が2025年のコルポスコープ装置市場規模の67.11%のシェアで首位を占め、口腔スクリーニングは2031年にかけてCAGR 8.62%で拡大しています。

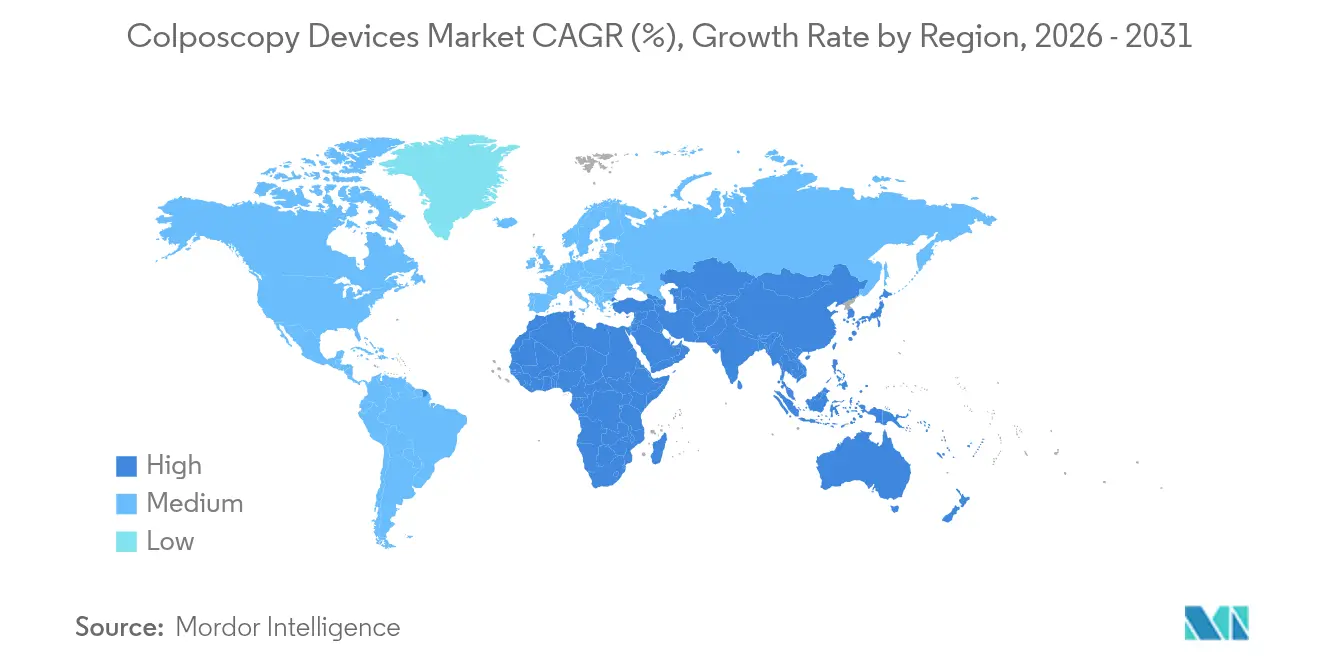

- 地域別では、北米が2025年のコルポスコープ装置市場シェアの37.96%でトップに立ち、アジア太平洋は2031年にかけてCAGR 7.93%で前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコルポスコープ装置市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 子宮頸がんの罹患率の上昇とスクリーニング普及の拡大 | +1.2% | アジア太平洋、サハラ以南アフリカ | 中期(2〜4年) |

| 光学式からデジタル/ビデオシステムへの移行加速 | +0.9% | 北米・EU中核部、アジア太平洋へも拡大 | 短期(2年以内) |

| AI対応スペクトルイメージングによる診断精度の向上 | +0.7% | 北米、EU、一部アジア太平洋 | 長期(4年以上) |

| 新興経済国における統一スクリーニングガイドラインの整備 | +0.6% | アジア太平洋、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 遠隔地クリニック向けテレコルポスコピーの展開 | +0.6% | 世界の低・中所得国地域 | 中期(2〜4年) |

| 低・中所得国におけるドナー資金によるハンドヘルド機器の調達 | +0.4% | サハラ以南アフリカおよびアジア太平洋の一部、ラテンアメリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

子宮頸がんの罹患率上昇とスクリーニング普及の拡大

疾病負担の拡大が、特にスクリーニングカバレッジが希薄な地域における機器需要を押し上げています。2030年までに70%のカバレッジを達成するという中国の目標は、大規模調達の見通しを際立たせています。[1]Qiao You-Lin、「中国における子宮頸がんの排除加速」、Cancer Biology & Medicine、cbmjournal.com 南アジアで予測される死亡率の上昇はその緊急性を強調し、ブラジルの体系的なネットワークは組織的なプログラムが利用率を迅速に向上させることを示しています。[2]Budukh A. M. ら、「南アジアの子宮頸がん予測」、Frontiers in Medicine、frontiersin.org デュアルステイン陽性HPV症例に対して直ちにコルポスコピーを推奨する世界保健機関(WHO)の最新ガイドラインは、対象患者プールをさらに拡大させています。

光学式からデジタル/ビデオシステムへの移行加速

デジタルプラットフォームは遠隔読影、標準化された文書管理、シームレスなデータストレージを可能にします。米国の地域クリニックでは、ダイナミックスペクトルイメージングを導入した際にCIN2+検出率が大幅に向上したことが報告されています。[3]Boeke C. E. ら、「米国クリニックにおけるダイナミックスペクトルイメージング」、Journal of Lower Genital Tract Disease、lww.com CasioのDZ-C100 COLPOCAMERAのような商業的ローンチは主流としての受容を裏付けています。ネイチャー誌が支援した試験からのエビデンスは、自動化システムが94.6%の感度に達することを示しており、支払者が高価格のデジタルソリューションに資金を提供する意向を正当化しています。

AI対応スペクトルイメージングによる診断精度の向上

機械学習モデルは視覚的評価に本来備わっている主観性の多くを排除します。酢酸白変や血管所見を解釈できるアルゴリズムは、現在、前臨床試験において98%以上の感度を示しています。[4]Farias Santos Lima C. ら、「子宮頸部前がん病変に対するディープラーニング」、Nature Communications、nature.com LabcorpによるHologicのAI細胞診プラットフォームの採用など大規模な商業展開は、AIが日常的なスクリーニングに統合された場合の具体的なワークフロー効率化を明らかにしています。

遠隔地クリニック向けテレコルポスコピーの展開

ニカラグアのカリブ海沿岸でパイロット実施されたスマートフォンベースのシステムは、接続環境が限られた状況下でも臨床医からの高い受け入れを示しました。世界保健機関(WHO)の技術ガイダンスは現在、都市部と農村部のギャップを埋めるためのテレコルポスコピーを支持しており、各国保健省がクラウド連携型画像サーバーおよびバッテリー駆動型スコープへの資金提供を促しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 開発途上国における償還の乏しさと予算の制約 | -0.8% | サハラ以南アフリカ、アジア太平洋の一部およびラテンアメリカ | 長期(4年以上) |

| 訓練を受けたコルポスコピスト不足と技術水準のばらつき | -0.5% | 世界規模、特に低・中所得国で深刻 | 中期(2〜4年) |

| 過剰診断・生検率に対する規制当局の反発 | -0.4% | 北米・EU | 中期(2〜4年) |

| 高品質光学部品および半導体チップのサプライチェーンの不安定性 | -0.3% | 世界規模、アジア太平洋の製造拠点への高度な集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

開発途上国における償還の乏しさと予算の制約

低資源環境における医療予算は、資本集約型のコルポスコープシステムよりも基本的なパップテストを優先することが多いです。中国でのコスト効果分析はHPVトリアージの経済的便益を示しているものの、予算上限が全国規模での普及を妨げています。南アフリカの公的セクターは市民の85%を対応していますが、機器の配分が限られているという課題に直面しています。こうした制約が二層市場の分断を固定化させています。

訓練を受けたコルポスコピスト不足と技術水準のばらつき

多くの地域で専門技術が不足しています。アラブ首長国連邦の調査では、52名の専門家のうち十分な訓練を受けた実施者はわずか8名であることが判明しました。処置件数が少ないと熟練度が低下し、関係者はシミュレーションベースのカリキュラムおよびAI意思決定支援へと向かっています。研修パイプラインが拡大するまで、機器の利用率はインストールキャパシティを下回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:AIの統合がデジタルへの移行を加速

コルポスコープ装置市場は2025年に55.52%の光学式シェアを記録したものの、AIを活用したデジタルシステムは年率6.86%で成長する見込みです。デジタルプラットフォームは文書化、遠隔相談、アルゴリズムトリアージを橋渡しし、病院がレガシー光学機器をアップグレードする動機となっています。特に、自動化スペクトルイメージングは米国の地域クリニックにおいてCIN2+検出率を31.25%から87.50%に改善し、この臨床的効果がプレミアム製品への予算承認につながっています。

AIの能力向上は、熟練したオペレーターの世界的な不足を補う要因ともなっています。光学式スコープは資源制約のある現場では依然として支持されていますが、ハイブリッドビデオシステムは手頃な中間価格帯の選択肢として普及しつつあります。両層において、コルポスコープ装置市場は縦断的な患者記録および集中型品質監査を支援するデータ豊富なエコシステムへと移行し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

携帯性別:ハンドヘルド型デバイスがアクセシビリティ革命を牽引

ハンドヘルド型プラットフォームは他のフォームファクターを上回るCAGR 8.49%で成長する見込みであり、固定型ユニットは43.68%の収益基盤を維持しています。フィールドスタディにより、ハンドヘルド型のCIN2+病変に対する感度88.3%が確認され、スクリーニングキャラバンや一次医療施設での使用が検証されました。携帯性の向上は、固定インフラが乏しい農村人口を対象としたドナー資金による展開と一致しています。

モバイルトロリー型モデルは光学精度を犠牲にすることなくクリニック内での移動性を提供し、中間的なポジションを占めています。ポータブルスコープとともに導入されたバッテリー駆動型熱アブレーションシステムは、地区病院でのワークフローを合理化する可能性を持つ治療・診断の統合パッケージを示唆しています。ベンチトップ型ユニットと比較して倍率が低いものの、連続的なレンズ改良により性能差は縮小しており、コルポスコープ装置市場をさらにポイントオブケア環境へと推進しています。

用途別:口腔スクリーニングが成長のフロンティアとして台頭

2025年に67.11%のシェアを有する子宮頸部検査はコルポスコープ装置市場の基盤であり続けています。しかし、臨床医が頭頸部腫瘍学に粘膜可視化技術を応用する中で、口腔病変の評価はCAGR 8.62%で成長する最も速い成長ニッチとなっています。VELscopeのような蛍光ベースの補助手段は96%の感度を報告しており、歯科および耳鼻咽喉科の専門家がコルポスコピー式光学機器を診療に加えることを促しています。

包括的な下部生殖器管理戦略が標準化する中で、膣および外陰部の用途も注目を集めています。複数の粘膜部位に対応したAIモジュールは、より均一な精度を提供し、婦人科、皮膚科、口腔医療全体での機器利用を促進しています。この多様化により収益源が強化され、子宮頸部スクリーニング数量の変動に対するベンダーのリスクが軽減されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の収益の37.96%に貢献しており、成熟した償還体系とAIデジタルシステムの急速な普及を反映しています。医療ネットワークはクラウド連携型スコープを集中的に病理レビューに供給するシステムに組み込み、安定した更新需要を牽引しています。AI細胞診およびダイナミックスペクトルイメージングに対する米国食品医薬品局(FDA)の認可は、プレミアム価格の維持を支援しています。

アジア太平洋はCAGR 7.93%で最も高い成長を記録しています。中国の70%スクリーニング目標は大規模調達を支え、インドは自己採取と紹介コルポスコピーを組み合わせたブレンドモデルを活用しています。日本は即時紹介よりも繰り返しのHPV検査を選好していますが、それでもアーカイブ画像の標準化に向けてデジタル光学機器へのアップグレードを進めています。ベトナムおよびインドネシアにおけるドナー支援のテレコルポスコピーパイロットは、農村部スクリーニングのスケーラブルな経路を示しています。

欧州は連合ガイドラインを通じた品質の調和を優先し、アナログからデジタルシステムへの移行を促進しています。中東では、機器予算が増加しているにもかかわらず、研修不足が数量を制約しています。

サハラ以南アフリカは深刻な資源格差に直面していますが、バッテリー駆動型ハンドヘルド機器が世界保健助成金のもとで地方クリニックへの導入が始まっています。ラテンアメリカはブラジルの成熟した管理ネットワークの恩恵を受け、診療継続性を高めるために診断とともにポータブル熱アブレーションを採用しています。

競合環境

競合強度は中程度であり、多国籍医療機器企業とニッチなイノベーターが共存しています。Olympusは2024年9月までの6ヶ月間に内視鏡部門で2,987億円(20億8,000万米ドル)の収益を記録し、多角化したプレイヤーが享受するスケールメリットを示しています。Carl Zeiss Meditecは2024/25会計年度第1四半期に4億9,050万ユーロ(5億7,820万米ドル)を計上し、光学の専門知識を活かして高解像度セグメントを獲得しています。

技術の収束が戦略を形成しており、既存企業はAIエンジンとテレメディシンダッシュボードを統合し、ソフトウェア中心の新規参入者は画像解析に注力しています。サプライチェーンの耐性は経営幹部の課題として浮上しており、光学ガラスおよび半導体の不足が一部企業の販売の20%にまで部品コストを押し上げています。主要部品を二重調達し、組み立てを現地化するベンダーはマージンと納期の保護においてより有利な立場にあります。

診断検査機関、クラウドプロバイダー、学術AIグループとのパートナーシップが製品の進化を加速させています。自己採取または在宅子宮頸部イメージングをターゲットとする初期段階のベンチャーは、クリニックベースのワークフローに依存する既存企業を混乱させる可能性があります。これに対抗するため、主要企業はそうしたスタートアップを買収するか、より低急性の医療環境を対象とした社内研究開発プログラムを立ち上げ、コルポスコープ装置市場のフルスペクトルにわたる relevance(関連性)を確保しています。

コルポスコープ装置産業リーダー

McKesson Medical-Surgical Inc.

Olympus Corporation

CooperSurgical Inc.

Carl Zeiss Meditec AG

MedGyn Products Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年10月:LabcorpはHologicのFDA認可済みGeniusデジタル診断システムを同社の検査ネットワーク全体に導入すると発表し、パップテスト分析に人工知能を統合することで子宮頸がんスクリーニングの精度と効率を向上させることを目指しています。

- 2024年9月:世界保健機関(WHO)は子宮頸がん予防ガイドラインを更新し、子宮頸部前がんおよびがんのリスクがあるHPV陽性者を特定するデュアルステイン検査であるCINtec PLUS細胞診を含め、陽性結果に対して直ちにコルポスコピーを推奨しています。

- 2024年5月:BD(Becton, Dickinson and Company)は、BD Onclarity HPVアッセイを使用したHPV検査における自己採取膣検体について米国食品医薬品局(FDA)の承認を取得し、女性がさまざまな環境でサンプルを採取できるようにし、不快感や近隣の医療提供者の不在といった障壁への対処を可能にしました。

- 2024年3月:CasioはDZ-C100 COLPOCAMERAを米国、オーストラリア、ニュージーランドで発売し、臨床現場における診断精度を向上させるよう設計された高度な子宮頸部イメージング機能を備えたコルポスコープ装置市場でのプレゼンスを拡大しました。

世界のコルポスコープ装置市場レポートのスコープ

コルポスコピーは、子宮頸部、膣、外陰部の照明された拡大像を検査するための医療診断手技です。これらの部位における多くの前悪性病変および悪性病変は、検査によって検出可能な識別しやすい特徴を有しています。本市場は、モダリティ(光学式、ビデオ式)、携帯性(固定型、ハンドヘルド型)、用途(骨盤部、口腔)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場レポートは、世界主要地域の17か国の推計市場規模とトレンドも網羅しています。レポートは上記セグメントについて(百万米ドル単位の)金額を提供しています。

| 光学式 |

| デジタル/ビデオ式 |

| AI強化デジタル式 |

| 固定型 |

| モバイルトロリー型 |

| ハンドヘルド型 |

| 子宮頸部 |

| 膣 |

| 外陰部 |

| 口腔 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | 光学式 | |

| デジタル/ビデオ式 | ||

| AI強化デジタル式 | ||

| 携帯性別 | 固定型 | |

| モバイルトロリー型 | ||

| ハンドヘルド型 | ||

| 用途別 | 子宮頸部 | |

| 膣 | ||

| 外陰部 | ||

| 口腔 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

コルポスコープ装置市場の現在の規模および予測値はどのくらいですか?

コルポスコープ装置市場は2026年に6億5,860万米ドルに達しており、CAGR 5.34%を反映し、2031年までに8億5,428万米ドルに達すると予測されています。

どのモダリティセグメントが最も速く拡大していますか?

AI強化デジタルシステムが最も速いペースで成長しており、2031年にかけてCAGR 6.86%で成長していますが、光学式ユニットは依然として最大のシェアを誇っています。

市場成長を牽引する主な要因は何ですか?

国家スクリーニング義務化、光学式からデジタルプラットフォームへの移行、AIによる精度向上、テレコルポスコピープログラムが主な成長触媒です。

どの地域が最も高い成長率を示しますか?

アジア太平洋はCAGR 7.93%で前進する見込みであり、大規模な人口ベースのスクリーニング活動とドナー資金による調達が成長を牽引しています。

ハンドヘルド型デバイスはどのように市場アクセシビリティを向上させますか?

ハンドヘルド型コルポスコープはCAGR 8.49%で成長し、農村部のクリニックでのポイントオブケア診断を可能にし、遠隔画像解釈を支援しています。

より広い普及に対する主な抑制要因は何ですか?

低・中所得国における予算および償還の制約が、高い臨床的必要性にもかかわらず先進的なコルポスコープシステムへの投資を制限しています。

最終更新日: