慢性腰痛(CLBP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

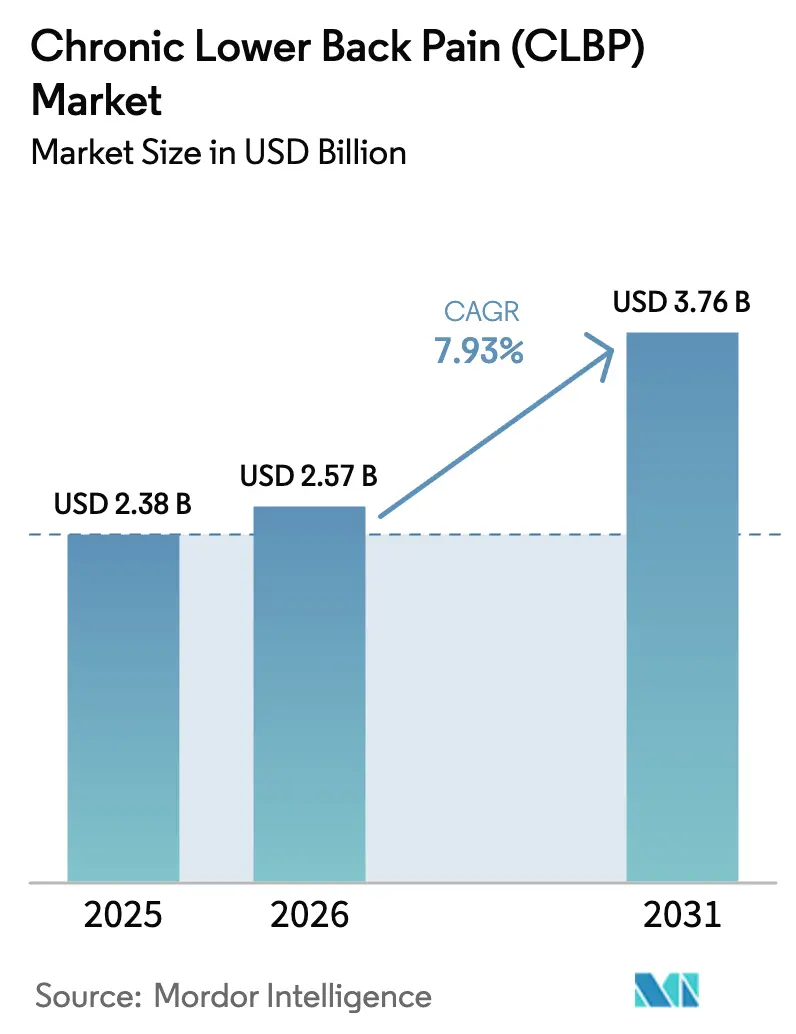

| 市場規模 (2026) | 2.57 十億米ドル |

| 市場規模 (2031) | 3.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

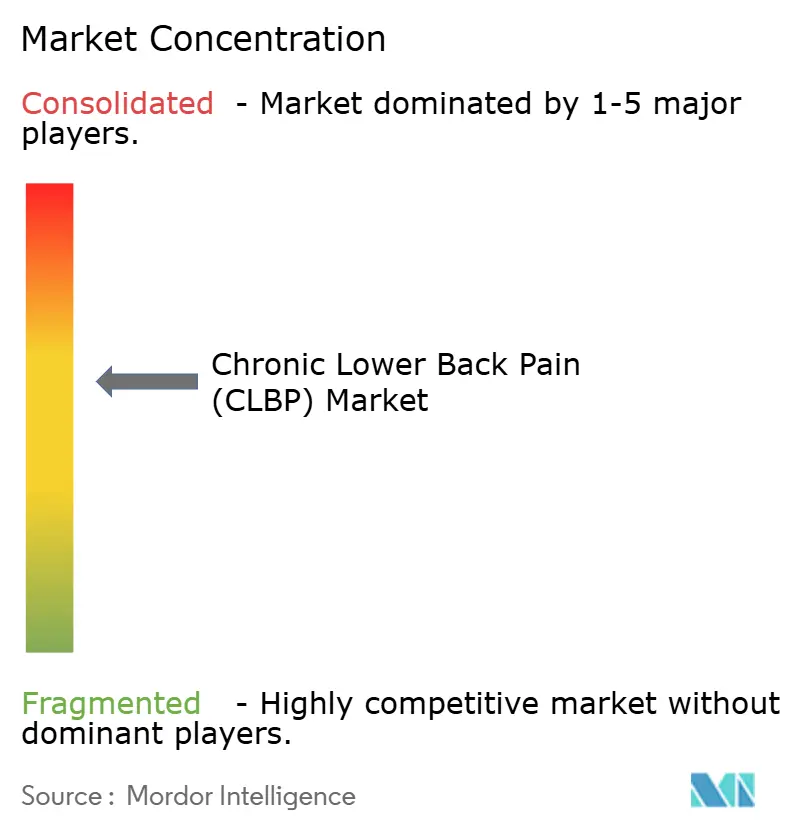

| 市場集中度 | 中 |

主要プレーヤー_Market_CL.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性腰痛(CLBP)市場分析

慢性腰痛市場規模は2026年に25億7,000万米ドルと推定され、2025年の23億8,000万米ドルから成長し、2031年には37億6,000万米ドルとなる見込みで、2026年から2031年にかけて7.93%のCAGRで成長しています。

クローズドループ型脊髄刺激装置の急速な普及、過去20年以上で初めての新しい非オピオイド薬クラスの登場、そして学際的な疼痛管理ソリューションをますます必要とする高齢化する世界人口により、堅調な需要が生み出されています。病院は依然として主要なケア環境ですが、支払者が価値基盤型償還へと移行するにつれて、在宅デジタル治療法およびリモートモニタリングが急速に拡大しています。北米は高度な償還経路により普及をリードしており、アジア太平洋地域は医療インフラの整備と人口の高齢化により加速しています。デバイスメーカーが機能を統合し、医薬品開発企業が再生医療候補品を臨床試験に推進し、ソフトウェア企業がリアルタイムで治療をカスタマイズするために人工知能(AI)を組み込む中、競争の激化が進んでいます。

主要レポートのポイント

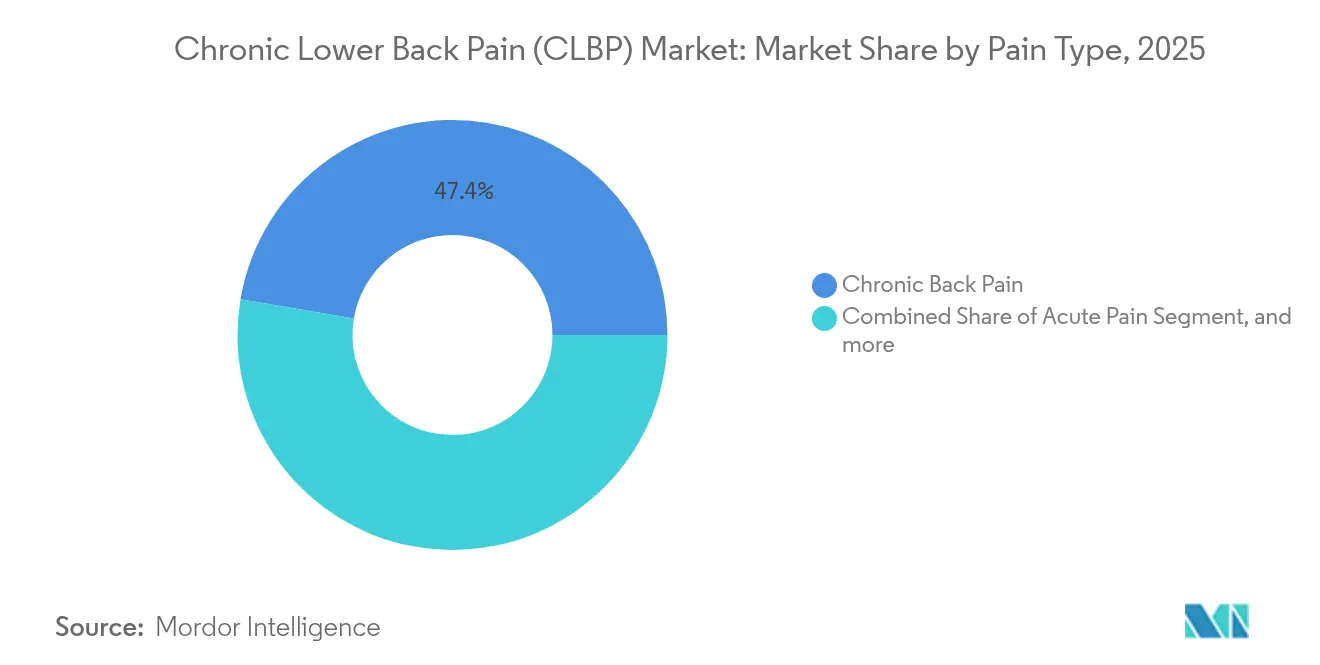

- 疼痛タイプ別では、慢性腰痛は2025年の慢性腰痛市場規模において47.35%のシェアを占め、急性疼痛は2031年まで年率9.02%の成長が見込まれています。

- 診断手法別では、画像診断ガイドラインが2025年に33.40%の収益を確保しており、同セグメントは2031年まで年率8.3%で成長しています。

- 治療モダリティ別では、薬物療法製品が2025年の慢性腰痛市場シェアの61.05%を保持しており、再生医療は2031年まで10.72%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年の市場収益の56.85%を占める一方、在宅ケア環境は予測期間中9.41%のCAGRで拡大しています。

- 地域別では、北米が2025年に39.70%の収益を占め、アジア太平洋地域は2031年まで8.53%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の慢性腰痛(CLBP)市場トレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経調節およびSCSインプラントの急速な普及 | +1.8% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 肥満および座りがちなライフスタイルの増加 | +1.2% | 世界規模、北米および湾岸諸国で最大の影響 | 長期(4年以上) |

| CLBPに罹りやすい高齢者人口の増大 | +1.5% | 世界規模、先進国に集中 | 長期(4年以上) |

| 幹細胞および整形外科生物製剤試験の拡大 | +0.9% | 北米・欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 個別化疼痛療法のためのAI駆動デジタルツインモデル | +0.7% | 北米・欧州、アジア太平洋地域でパイロットプログラム実施中 | 短期(2年以内) |

| 非オピオイドソリューションを優先する価値基盤型償還 | +1.1% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経調節およびSCSインプラントの急速な普及

クローズドループ型脊髄刺激(SCS)は、臨床医の介入なしに生理学的フィードバックに応じて自動的に信号を調整し、過剰刺激を抑制することで治療パラダイムを転換しました。[1]Medtronic、「インセプティブ クローズドループSCS臨床結果」、medtronic.com MedtronicのInceptivシステムでは、投与を受けた患者の82%が12ヶ月時点で少なくとも50%の疼痛軽減を経験しました。NevroのHFX AdaptivAIプラットフォームは機械学習アルゴリズムを使用して、有効性を維持しながら充電頻度を低減します。これらの技術進歩は長期的なアウトカムを向上させ、健康関連QOL指標を改善し、予定外の臨床受診を減少させます。償還はリアルワールドエビデンスと結びつくことが増えており、米国の支払者はオピオイド節減効果を実証するクローズドループ型刺激装置に対する補足的支払いを追加し始めています。メーカーはパルスジェネレーターの小型化も進めており、同日外来植込みが実現可能となっています。デバイスメーカーとテレヘルスプラットフォームとの前方統合により、治療パラメーターと患者報告アウトカムがクラウドダッシュボードに流入し、学際的チームによるプロアクティブな調整を可能にするエコシステムが構築されています。

肥満および座りがちなライフスタイルの増加

肥満は椎間板変性を加速させる生体力学的ストレスを引き起こし、あらゆる年齢層で慢性腰痛を増大させます。[2]疾病予防管理センター、「肥満と慢性疼痛」、cdc.gov 2020年以降のリモートワークの普及により座りがちな行動が深刻化し、筋骨格系の訴えは医師受診の主要原因の一つにランクされています。経済的には、米国は2024年に慢性疼痛関連コストとして7,250億米ドルを記録し、医療費と生産性の損失により打撃を受けました。細胞老化学研究は現在、脂肪組織由来の炎症を脊椎椎間板の老化「ゾンビ」細胞と関連付けており、これらの老化細胞を標的とする早期段階の併用薬が前臨床モデルで椎間板高さの保持を示しています。[3]Nature、「椎間板変性に対するセノリティック療法」、nature.com このような知見は、代謝経路と整形外科的経路が交差する再生薬理学への投資を促進しています。

CLBPに罹りやすい高齢者人口の増大

65歳以上の人口は2030年までに世界人口の16%を形成すると予測されており、持続可能な疼痛ケアへの需要を高めています。研究ではSIRT6が椎間板変性に対するゲノム防護機構として注目されており、マウス研究によるとSIRT6の活性化が椎間板の水分保持および機械的特性を維持し、慢性疼痛の発症を遅延させることが示されています。高齢者コホートに対しては、Boston ScientificのIntracept骨内神経焼灼術などの低侵襲オプションが持続的な有効性を実証しており、治療を受けた患者の83%が術後5年時点で著しい緩和を報告しています。運動、栄養、メンタルヘルスカウンセリングを組み合わせた多様式高齢者プログラムは、薬物療法単独を上回る障害スコア改善をもたらします。

幹細胞および整形外科生物製剤試験の拡大

RESPINE試験は、椎間板内に注入した同種間葉系幹細胞(MSC)の安全性を確認し、一次有効性エンドポイントを達成できなかったにもかかわらず、再生介入への信頼を構築しました。メイヨークリニックの進行中の試験は骨髄由来MSCを用いて椎間関節を標的とし、より迅速な機能回復が重視される軍事リハビリテーションセンターにおいて、局所的かつ画像ガイド下注射への移行を反映しています。細胞以外では、多血小板血漿および組換え成長因子が軍事リハビリテーションセンターで注目されています。規制当局は整形外科生物製剤を先進治療医薬品規則の下で分類するドラフトフレームワークを発表しており、一貫した商業化経路への道が整備されています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な神経刺激装置の高い初期コスト | -0.8% | 世界規模、新興市場で最も顕著 | 中期(2〜4年) |

| 厳格なオピオイド処方および償還の規制強化 | -0.6% | 北米・欧州 | 短期(2年以内) |

| クラウドプログラム型刺激装置におけるデータプライバシーリスク | -0.4% | 世界規模、GDPRによる欧州での高まり | 中期(2〜4年) |

| クローズドループSCS発売を遅延させる半導体不足 | -0.3% | 世界規模、サプライチェーン依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な神経刺激装置の高い初期コスト

クローズドループSCSシステムの植込みには35,000〜70,000米ドルの処置費用がかかり、低資源環境での償還に障壁をもたらしています。改訂手術はリード移動または不十分な疼痛コントロールのために植込み患者の9.82%で発生し、生涯総費用を増大させています。しかし費用効用研究では、充電式ユニットがバッテリー交換を最小化することにより、非充電式ジェネレーターと比較して生涯で104,000〜168,833米ドルの節減をもたらすことが証明されています。メーカーは手術室時間と入院期間を短縮する簡略化された電極アレイで対応しており、医療経済的な方程式を有利に傾けています。

厳格なオピオイド処方および償還の規制強化

2025年の米国食品医薬品局(FDA)によるオピオイドリスク表示強化の義務化により、処方更新が困難となり、臨床医はデバイス基盤および再生療法へと移行しています。保険会社は現在、徐放性オピオイドを承認する前に2種類の非オピオイド療法の記録された失敗を要求しており、ケア経路を延長しつつ代替手段への支出を転換しています。この政策はオピオイド市場の数量を抑制しながら、同時に非オピオイドソリューション向けの慢性腰痛市場を拡大させていますが、事前承認サイクルの延長というコストを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疼痛タイプ別:慢性優位の中で急性疼痛が成長をけん引

慢性症状は2025年の慢性腰痛市場シェアの47.35%を占め、長期的な学際的ケアの必要性を強調しています。急性疼痛は規模は小さいものの、外科的件数の増加と病院での回復促進プロトコルの標準化により、2031年まで9.02%のCAGRで拡大する見込みです。急性期管理は、数十年ぶりの新しい非オピオイド分子であるスゼトリジンのFDA承認により恩恵を受けており、麻薬使用を制限する多様式鎮痛が可能となっています。早期かつ決定的な薬物療法およびデジタル介入が慢性状態への移行を防ぎ、将来のケアコストを低下させます。AIガイド下運動を統合したテレリハビリテーションアプリケーションは、地域病院のパイロットプログラムにおいて術後再入院を18%削減しました。

一方、職場での負傷と関連することが多い亜急性腰痛は、人間工学プログラムを展開する雇用主にとって予防の機会を提供します。機械学習ダッシュボードに接続するウェアラブル姿勢センサーは、危険な動作パターンについてユーザーと人事部門に警告し、発生率を抑制します。神経障害性疼痛や根性疼痛などの他の疼痛カテゴリーは神経調節に大きく依存しており、従来のSCSが失敗した場合に保険会社が後根神経節刺激を承認し始めており、総アドレス可能人口が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

診断別:画像診断ガイドラインが評価プロトコルを支配

画像診断は2025年収益の33.40%を占め、高コスト介入前に客観的検証を義務付けるプロトコルにより年率8.3%で上昇しています。MRIは椎間板ヘルニアおよびモディック変化の検出においてゴールドスタンダードであり、低線量CTはトラウマ病棟でのトリアージ役割を担っています。AI支援ポスト処理は診断速度を向上させ、NECの骨格姿勢エンジンは脊椎すべり症の検出精度を94%に引き上げています。

臨床歴および身体診察はエントリーポイントである一方、支払者は償還のために画像診断の裏付けをますます要求しています。疼痛スコア質問票は追跡に不可欠ですが、現在モバイルアプリに組み込まれており、臨床医にリアルタイムの疼痛強度フィードを提供しています。意思決定支援ツールは画像診断と主観的指標を統合して低侵襲焼灼術の候補者を特定し、不要な外科的相談を削減します。

治療モダリティ別:再生医療が薬物療法の優位性に挑む

薬物療法レジメンは2025年の慢性腰痛市場収益の61.05%を占めましたが、デュロキセチンの自主回収およびガバペンチノイドのブラックボックス警告の出現により、scrutinyが高まっています。再生医療の予測CAGR10.72%は、症状を抑制するのではなく組織を修復する幹細胞、多血小板血漿、および遺伝子編集アプローチによって支えられています。髄核の完全性を回復させる遺伝子治療ナノキャリアはげっ歯類モデルで椎間板高さの増加を達成しており、初の臨床試験が2026年に予定されています。

AI統合デバイスが具体的なオピオイド節減効果を記録するにつれて、神経調節に帰属する慢性腰痛市場規模は拡大し続けています。特に椎体基底静脈神経アプローチによる低侵襲焼灼術は、短い処置時間と早期歩行により外来センターで支持を得ています。支払者はデバイスメーカーが改訂手術リスクの一部を負担するアウトカム基盤型契約を試行しており、固定出力システムからの切り替えを加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が治療提供を再構築

病院は複雑な診断、入院リハビリ、および外科的ケアを調整することで2025年収益の56.85%を生み出しました。それでも、米国38州のテレメディスン同等法が対面受診との償還を均等化するにつれて、在宅ケア環境は2031年まで9.41%のCAGRを記録するでしょう。Bluetoothからスマートフォンへのブリッジを活用したリモートプログラム型刺激装置により、臨床医は対面フォローアップなしにパラメーターを調整でき、移動が困難な高齢者の移動負担を軽減します。

整形外科および疼痛クリニックは高周波焼灼術および標的薬物注射の処置ハブとして機能し、外来外科センターは同日低侵襲介入を必要とする患者を受け入れています。これらの外来施設を通じる慢性腰痛市場規模は、保険会社が病院外にケアを移転するためにサービス提供場所の差額を課すにつれて成長する見込みです。AIによる自己管理アプリは、ドイツのRise-uPトライアルにおいて46%の疼痛スコア低下を実証し、在宅療養患者にエビデンスに基づく運動レジメンと認知行動プロンプトを提供しています。

地理的分析

北米は2025年の世界収益の39.70%を占めてリーダーシップを維持しており、23万台以上の稼働中の脊髄刺激装置のインストールベースとクローズドループアップグレードに対する有利なコーディングに支えられています。ブレークスルーデバイスに対するFDAのファストトラックプログラムが革新技術を迅速に市場に投入し、国内メーカーにとってファーストムーバー優位性を強化しています。欧州はオピオイド節減効果を実証する技術の普及を促進するMDR(医療機器規制)の臨床エビデンス重視に支えられて続いています。

アジア太平洋地域の慢性腰痛市場は、日本の22.5%の成人疼痛有病率が体系的な医療改革を強いるにつれて、2031年まで年率8.53%で成長するでしょう。中国がイオンチャネル調節剤を国家医療保険薬品目録に含めることで新規薬理学へのアクセスが広がり、オーストラリアの神経調節ガイドラインへの早期採用姿勢が地域のリファレンスサイトとしての地位を確立しています。外来手術センターおよび医師研修への投資がインドおよび東南アジア全域での処置待機リストを縮小しています。

南米および中東・アフリカは合わせて現在の収益の10%未満を占めていますが、肥満率の上昇および民間保険適用の拡大により長期的な上昇余地を持っています。湾岸諸国の病院と米国の学術センターとのパートナーシップには現在、低侵襲焼灼術のテレメンタリングが含まれており、移動なしにスキルを移転しています。ブラジルの官民連携イニシアチブは農村部の画像診断サービスを提供するモバイルMRI車両の試験運用を行っており、診断遅延の短縮において早期の成果を示しています。

競争環境

この分野は中程度の統合が特徴であり、上位5社が2024年収益の相当なシェアを占めています。Globus Medicalによる2025年4月のNevroの2億5,000万米ドルでの買収は、脊椎外科器具と神経調節インプラントを垂直統合し、既存の3,600の外科的アカウントへのクロスセリングを解放しました。Medtronic、Boston Scientific、Abbottはクローズドループの強化とクラウドベースの患者管理スイートを通じてデバイスセグメントを引き続き牽引しています。

Vertexなどの医薬品開発企業は術後および神経障害性疼痛へのスゼトリジンの適応症を拡大し、2032年までに30億米ドルを超えるブロックバスター予測を追求しています。再生系スタートアップはFDAのファストトラック指定を活用して既存企業と競合しており、Presidio Medicalは2025年6月に超低エネルギーフィールド療法の治験機器適用免除(IDE)を取得しました。デジタルヘルス参入企業は支払者とパートナーシップを組み、神経調節ハードウェアをアウトカム基盤型サービスバンドルに組み込み、デバイス資本コストの重要性を希薄化しています。

競争はデータ所有権をますます中心に展開されています。縦断的なデバイステレメトリと患者報告アウトカムを集約する企業は、償還資料を強化する予測分析を生成します。費用対効果モデリングは、Evokeクローズドループシステムが5年以内にコスト優位となり、パフォーマンス連動型調達へのバイヤー選好を傾けることを示しています。

慢性腰痛(CLBP)業界リーダー

Medtronic

Mesoblast Limited

Johnson & Johnson(DePuy Synthes)

Pfizer Inc.

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Presidio Medicalは慢性腰痛の治療を目的として設計された神経調節プラットフォームの治験薬承認(IND)を取得し、革新的アプローチの安全性と有効性を評価する臨床試験が可能となりました。この承認により、次世代神経調節技術の臨床開発パイプラインが拡大されます。

- 2025年5月:StrykerはOptaBlate BVN 椎体基底静脈神経焼灼術システムのFDA認可を取得し、迅速な病変作成と高度なマイクロインフュージョン技術による慢性椎体性腰痛の低侵襲治療を提供します。臨床研究は最大5年間にわたる持続的な疼痛および機能の改善を実証しています。

- 2025年4月:Globus MedicalはNevro Corporationの2億5,000万米ドルでの買収を完了し、脊椎外科の専門知識と高度な脊髄刺激技術を組み合わせて包括的な治療ソリューションを創出しました。この統合は協調的なケアアプローチを通じて市場浸透を強化し、患者アウトカムを改善することが期待されています。

- 2025年4月:Abbottは複合性局所疼痛症候群治療のための植込み時における電極配置を効率化するProclaim DRG 神経刺激システムの次世代デリバリーシステムを発売しました。改良されたシステムは医師の採用率向上と専門的な疼痛管理技術への患者アクセス向上を目指しています。

世界の慢性腰痛(CLBP)市場レポートスコープ

慢性腰痛は、元の負傷または腰痛の根本的な原因が治療された後も少なくとも12週間続く疼痛と定義されます。これは中高年者の間で高い有病率を示す一般的な筋骨格系の問題です。

慢性腰痛市場は、疼痛タイプ(急性疼痛、亜急性腰痛、慢性腰痛、およびその他の疼痛タイプ(機械的疼痛、根性疼痛、および根炎))、診断(疼痛評価、臨床歴、身体診察、および画像診断ガイドライン)、エンドユーザー(病院、整形外科クリニック、およびその他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートは世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも対象としています。

レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 急性疼痛 |

| 亜急性腰痛 |

| 慢性腰痛 |

| その他の疼痛タイプ |

| 疼痛スコアの評価 |

| 臨床歴 |

| 身体診察 |

| 画像診断ガイドライン |

| 薬物療法 |

| 神経調節 |

| 再生医療 |

| 低侵襲焼灼術 |

| 病院 |

| 整形外科および疼痛クリニック |

| 外来外科センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疼痛タイプ別 | 急性疼痛 | |

| 亜急性腰痛 | ||

| 慢性腰痛 | ||

| その他の疼痛タイプ | ||

| 診断別 | 疼痛スコアの評価 | |

| 臨床歴 | ||

| 身体診察 | ||

| 画像診断ガイドライン | ||

| 治療モダリティ別 | 薬物療法 | |

| 神経調節 | ||

| 再生医療 | ||

| 低侵襲焼灼術 | ||

| エンドユーザー別 | 病院 | |

| 整形外科および疼痛クリニック | ||

| 外来外科センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における慢性腰痛市場の予測値はいくらですか?

市場は2031年までに37億6,000万米ドルに達すると予測されており、2026年から2031年にかけて7.93%のCAGRを反映しています。

慢性腰痛治療において最も成長の速い地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、高齢化する人口と医療インフラの改善により8.53%のCAGRで拡大しています。

クローズドループ型脊髄刺激装置が注目を集めているのはなぜですか?

クローズドループ型デバイスはリアルタイムフィードバックに基づいて刺激を自動的に適応させ、優れた疼痛緩和を提供し、オピオイド依存を低減させるため、臨床医と支払者にとって魅力的です。

再生医療は腰痛ケアにどのような影響を与えていますか?

幹細胞および整形外科生物製剤療法は損傷した椎間板および支持組織の修復を目指し、2031年まで再生セグメントにおける10.72%のCAGRをけん引しています。

デジタル治療法は腰痛管理においてどのような役割を果たしますか?

AIガイド下アプリはリモートでの運動コーチングと疼痛モニタリングを提供し、待機リストを削減し、対面治療を補完する在宅ケアを実現します。

支払者はいかにして非オピオイド慢性疼痛ソリューションを奨励していますか?

保険会社は神経調節、再生療法、およびオピオイド使用を低減し患者アウトカムを改善することが証明されたデジタル介入を優先する価値基盤型償還モデルを採用しています。

最終更新日: