ポーランド宅外配送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド宅外配送市場分析

ポーランドの宅外(OOH)配送市場規模は2025年に12億6,000万USDと評価され、2026年の13億1,000万USDから2031年には15億7,000万USDへと成長し、同期間においてCAGR 3.78%を記録すると推定されています。

当市場はラストマイル配送における構造的な再編が進んでおり、自動荷物受取機(APM)およびスタッフ常駐型の集荷・発送拠点がポーランドのオンライン消費者の大部分にとってデフォルトの配送オプションとして宅配を既に代替しています。この変化は現在、ポーランドOOH配送市場における運送業者の投資判断、プラットフォームの価格戦略、ネットワーク設計を強化しており、事業者は採用実績の証明よりも稼働率の向上、サービスの幅の拡大、ルート経済性の改善に注力しています。また、FedEx CorporationとAdvent Internationalが主導するコンソーシアムが2026年5月にInPost S.A.に対する全額現金による推奨公開買付けを開始したことで、所有権レベルでの競争環境も変化しています[1]InPost S.A.、「IS Iris Lux Bidcoがインポストの株式に対する全額現金公開買付けを開始」、InPost、inpost.eu。この取引が重要なのは、同国最大のAPMネットワークをグローバルな国際物流システムに組み込む可能性があるためであり、一方でAllegro、ORLEN Paczka、DPD Polska、DHL Parcel Polska、およびコンビニエンス主導のPUDO事業者はいずれも規模、アクセス、またはテクノロジーを通じて競争上の優位性を維持しようとしています。

主要レポートのポイント

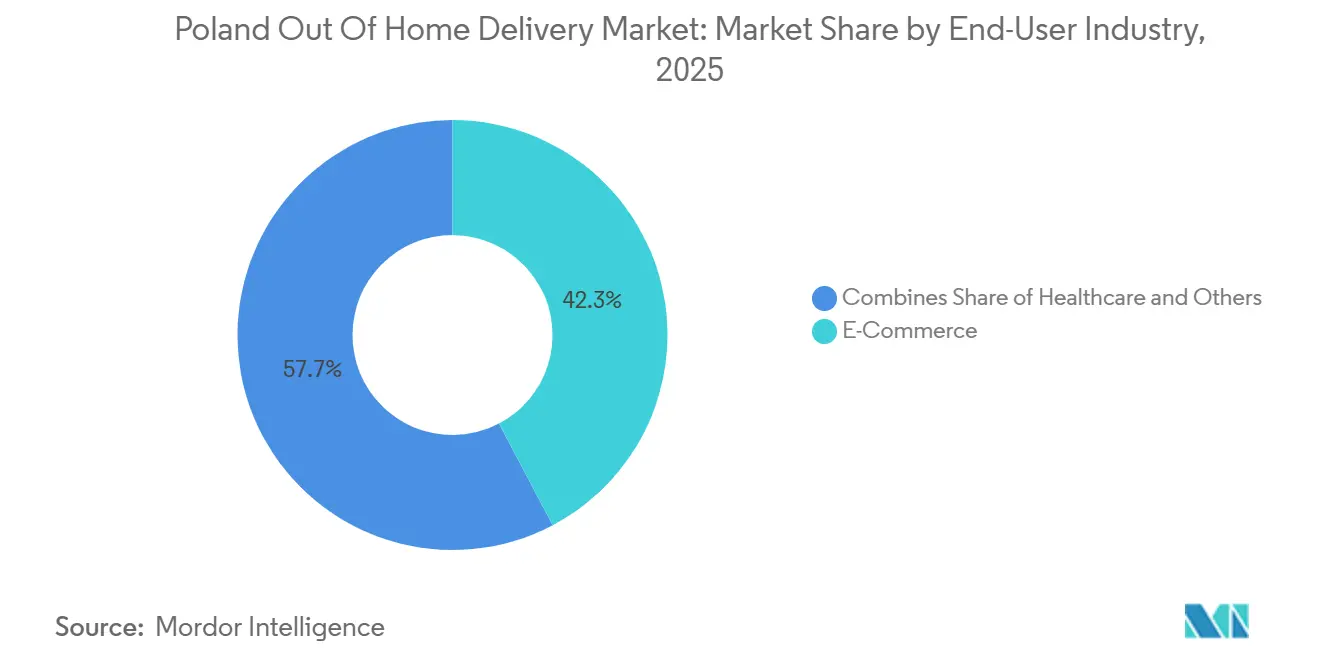

- エンドユーザー産業別では、Eコマースが2025年のポーランドOOH配送市場規模の42.29%を占め、2031年にかけてCAGR 4.32%で最高の成長を記録すると予測されています。

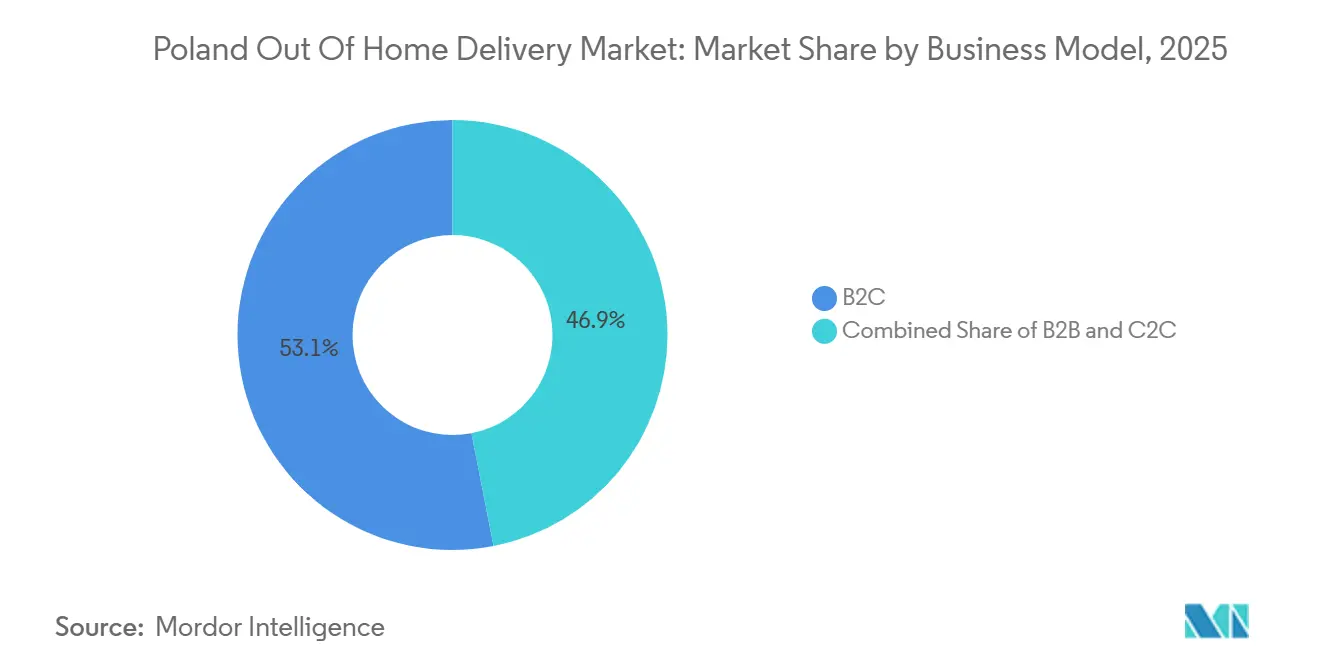

- ビジネスモデル別では、B2Cが2025年のポーランドOOH配送市場シェアの53.06%を占め、2031年にかけてCAGR 4.98%で最高の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランド宅外配送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポーランド消費者による自動荷物受取機の急速な普及 | +1.5% | ワルシャワ、クラクフ、ヴロツワフ、ウッジに最高密度を持つ全国規模 | 短期(2年以内) |

| OOH配送を補助するEコマースプラットフォーム間の競争 | +1.2% | 全国規模、大都市圏および中規模都市で最も顕著 | 中期(2~4年) |

| コンビニエンス小売における高密度PUDOネットワーク | +0.9% | 全国規模、郊外および半農村地域でより強い効果 | 中期(2~4年) |

| 都市ハブにおける運送業者のコスト削減とルート最適化 | +0.7% | ワルシャワ、クラクフ、トロイミャスト、ヴロツワフを含む都市中心部 | 短期(2年以内) |

| 統合型ドロップオフに向けた環境意識の高い消費者の移行 | +0.5% | 全国規模、大都市圏で最も顕著 | 長期(4年以上) |

| CEE市場へのクロスボーダーEコマースの拡大 | +0.8% | 全国規模、特にチェコ共和国、スロバキア、ハンガリー、ルーマニアとの回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポーランド消費者による自動荷物受取機の急速な普及

InPostは、2025年にポーランドのユーザーの87%がPaczkomat(パチコマット)を希望する配送方法として選択したと述べており、これはポーランドOOH配送市場が今や一時的な割引や試用オファーではなく、習慣によって形成されていることを示しています。これが重要なのは、2026年以降の成長が同じペースで機器を追加することへの依存度が低下し、各設置ユニットが一日を通じてまた荷物の種類を問わずどのように活用されるかの改善に依存するようになるためです。次の波はAIベースのスロット割り当て、住宅建物への統合、およびより広範なプラットフォーム相互運用性を中心としており、これらはすべて同量の新たな路上不動産を必要とせずに実効スループットを拡大します。この変化はポーランドOOH配送市場の商業的論理を変え、収益化は増加する荷物数のみに依存するのではなく、プレミアムコンビニエンス、サブスクリプション層、マーチャントデータサービスから生まれる可能性があります。また、くのロッカーを中心に配送を整理している消費者が予測困難な宅配モデルに戻る理由がほとんどないため、既存の事業者を排除することも難しくなります。

OOH配送を補助するEコマースプラットフォーム間の競争

ポーランドOOH配送市場における競争は、直接的な運送業者間の価格競争のみに依存せず、消費者とマーチャントのOOHフルフィルメントコストを引き下げるマーケットプレイス物流プログラムによって推進されています。Allegro Deliveryは複数の運送業者ネットワークを一つの物流傘下に統合し、プラットフォーム経済が配送コストの一部を吸収することで、小規模な運送業者が単独では荷物単価を合わせられない場合でもAPMベースのフルフィルメントを魅力的に保っています。AllegroのOne Boxネットワークは2025年末までにポーランドで8,500台を超え、同社は2026年に標準的な電気接続が障壁となる場所に設置できるオフグリッドモデルを含む3,500~4,000台を追加設置する予定です[2]Allegro.eu、「Allegro Deliveryが新世代One Boxにより開発ペースを加速」、Allegro Media、media.allegro.pl。交通量の多い住宅地への新規設置はそれぞれ、近隣の事業者に稼働率、集荷速度、マーチャントとの関係を守るよう迫ります。なぜならリスクはもはや荷物の紛失にとどまらず、エコシステムの移行にまで及ぶためです。その結果、インフラが需要に完全に追いつく前に追加されることが多い設備競争が生じ、ポーランドOOH配送市場は量を待つのではなく先に構築するという方針を維持しています。長期的には、この競争はスロット回転率、返品処理、消費者維持を単一のアプリ環境内で改善するソフトウェアツールと物理的なリーチを組み合わせられる事業者に有利に働く可能性があります。

コンビニエンス小売における高密度PUDOネットワーク

コンビニエンス小売はポーランドOOH配送市場において最も効率的なアクセス層の一つとなっています。なぜなら運送業者は既存の来客数、スタッフ配置、賃貸スペースを活用でき、それらの固定費を自ら負担する必要がないためです。Żabkaの8,400店舗以上のネットワークは500メートル以内で1,550万人の消費者にサービスを提供し、1日約300万件の来店を処理しており、全国的なリーチと強い地域的な親しみやすさを持つ既製のPUDO基盤となっています。FedExは2026年1月にŻabkaとのパートナーシップを正式化し、12,000以上の新たなサービス拠点を追加してポーランドのネットワークを16,000拠点以上に引き上げ、国内消費者および返品トラフィックにおける同社のポジションを即座に変化させました[3]FedEx Corporation、「FedExとŻabkaが便利な荷物の発送・受取ソリューションを提供」、FedEx Newsroom Europe、newsroom.fedex.com。このモデルが重要なのは、コンビニエンスストアにおけるPUDOアクセスが密集した都市部でのロッカー設置に伴うサイト選定リスクを軽減し、すべての運送業者が独自の機器を設置するのを待たずに郊外および半農村地域に実用的な集荷オプションを提供するためです。返品は特に重要であり、消費者が複数の発送を一度の店舗訪問にまとめられることで、小売ホストの交渉力が強化され、オープンアクセスネットワークの戦略的価値が高まります。

CEE市場へのクロスボーダーEコマースの拡大

クロスボーダー需要はポーランドOOH配送市場のアドレサブルベースを拡大しています。なぜならポーランドに参入する海外マーチャントは、配送失敗を減らし返品を簡素化するラストマイルモデルを好むことが多いためです。国際的にオンラインショッピングをするポーランド消費者の割合は2024年の15%から2025年には39%に上昇し、クロスボーダーEコマースは同期間に同国のオンライン小売市場の18%~20%を占めました[4]Ecommerce Europe、「ポーランドEコマースの成長はオムニチャネル、モバイル、クロスボーダーショッピングが牽引」、Ecommerce Europe、ecommerce-europe.eu。この増加は確立されたAPMおよびPUDOインフラを持つ運送業者を支援します。なぜならロッカーと集荷拠点により、海外の販売者は最初から完全な国内宅配密度を複製することなく予測可能なローカルの引き渡しモデルを提供できるためです。Packeta PolandとORLEN Paczkaの2025年の協力により、ポーランドのEストアは近隣の中央・東欧市場への発送においてロッカーをファーストマイルの集荷拠点として使用できるようになり、国内発送と地域フルフィルメントの間の運用上のギャップが短縮されました。回廊効果はまた、言語、移民コミュニティ、繰り返しの発送ニーズが標準的な荷物サービスよりも特化したクロスボーダーネットワークをより効果的にする双方向フローに対応する専門事業者を支援します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1・第2層都市におけるAPMの飽和 | -0.8% | ワルシャワ、クラクフ、ヴロツワフ、ウッジ、グダニスク、ポズナン | 短期(2年以内) |

| 都市景観規制および住宅地における住民の反対 | -0.5% | 都市住宅地区、特に第1層都市 | 中期(2~4年) |

| 高密度スマートロッカーに対する電力網接続の制約 | -0.4% | 郊外の成長回廊および地方都市 | 中期(2~4年) |

| 農村部の実行可能性とインフラのギャップ | -0.9% | 人口1万人未満の行政区、特にポーランド東部および北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1・第2層都市におけるAPMの飽和

最大都市は依然として荷物量を牽引していますが、同時にポーランドOOH配送市場が同じ地区に追加できる独自機器の数において実際の限界に達しつつある場所でもあります。InPostはすでにポーランドで28,000台以上のAPMを運営し、DPD Polskaは2025年末に9,000台の荷物ロッカーを保有し、AllegroのOne Boxネットワークは8,500台を超えており、複数の大規模事業者が同じ都市圏で競合していることを意味します。この状況では、追加設置が初期展開段階と同じ経済的リターンをもたらすとは限りません。なぜなら次の機器は真に未カバーのゾーンではなく、既存の機器の近くに設置されることが多いためです。そのため運送業者は、飽和した地区での資本集約的な拡大を繰り返すのではなく、既存インフラの価値を拡張する稼働率、スロット管理、共有アクセスモデルに注目を移しています。ORLEN Paczkaのオープンアクセスアプローチはこの方向性を示しており、マルチキャリア利用により、単独所有では新規設置を正当化できなくなった場合でも資産の生産性を維持できます。

農村部の実行可能性とインフラのギャップ

ポーランドOOH配送市場は主要都市圏の外では依然として不均一であり、低密度と脆弱なインフラが標準的なAPM経済性の維持を困難にしています。2025年のポズナン都市圏の調査では、住民の3.8%が自転車でもOOHアクセスが不可能であり、農村部では都市中心部の14台に対して人口1万人当たり約6台のAPMしか提供されていないことが明らかになりました。これらの数字は、特に移動距離が長くロッカー集荷の時間的・費用的優位性が低下する周辺コミュニティにおいて、ネットワークの存在が実際のアクセシビリティと同義ではないことを示しています。AllegroのオフグリッドOne Box形式は、新しいまたは十分にサービスが行き届いていない地域における電力の障壁に対処するのに役立ちますが、疎需要が各設置拠点のリターンを弱めるという根本的な問題を解消するものではありません。Poczta Polskaの全国的な存在感は郵便アクセスのベースラインを維持するのに役立ちますが、商業的なOOHの選択肢は多くの農村地域において同国の主要都市クラスターよりも依然として実質的に少ない状況です。このギャップはポーランドOOH配送市場が均等に拡大できる範囲を制限し、農村部の拡大を純粋なAPM展開ではなくパートナーシップモデルとハイブリッドアクセス形式に結びつけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:EコマースがOOH配送バリューチェーンを牽引

Eコマースは2025年のポーランドOOH配送市場シェアの42.29%を占め、2031年にかけてCAGR 4.32%で拡大すると予測されており、最大のエンドユーザーカテゴリーとして、新たな設備投資、ソフトウェアのアップグレード、サービス実験が最も集中する場所を示す最も明確なシグナルとなっています。このリードが重要なのは、ポーランドOOH配送産業における最大カテゴリーが、運送業者がロッカーを設置する場所、プラットフォームが料金を交渉する方法、消費者が期待するサービス時間帯に最も直接的な影響を与えるカテゴリーでもあるためです。2025年のワルシャワ、クラクフ、ポズナンにおけるAllegroの当日One Box配送パイロットは、宅配とOOH集荷の利便性のギャップを縮小し、さらに多くのEコマース量がロッカーベースのルートを通じて処理されるケースを強化しました。このカテゴリーは2025年12月にも新たな実用性の層を獲得しました。Allegroがマーケットプレイス取引や印刷ラベルを必要とせずにOne Boxネットワークを通じた消費者間配送サービスを開始したためです。この展開が重要なのは、同じ物理ネットワークに依存しながらも正式なオンライン小売を超えた利用を拡大し、Eコマースに関連するインフラをより多くの荷物の旅程にわたって生産的に保つためです。

ポーランドOOH配送産業において、BFSIは主に書類、カード、セキュリティ荷物の配送にネットワークを使用しており、引き渡し管理と本人確認が純粋な量よりも重要です。ヘルスケアも温度管理対応のPUDO拠点が患者への直接医薬品フルフィルメントや管理された集荷タイミングから恩恵を受けるその他の規制された配送にますます適合するようになっているため、より関連性が高まっています。製造業および卸売・小売業は量が少ないものの、APM集荷が工業地帯の荷積みドックの負担を軽減できる予備部品の移動や補充サイクルにおいて依然として意味のある用途があります。一次産業は農村部のアクセスギャップが農業消耗品や関連配送が集荷モデルに適合する場所でのネットワークの利便性を依然として制限しているため、より小さな貢献にとどまっています。これらの小規模な垂直市場全体において、安全な委託物、データ処理、ソフトウェアレベルのトレーサビリティに関連するコンプライアンスニーズは、より強力なITインフラを持つ事業者を優遇し、より高付加価値のセグメントに参入したい小規模OOHプロバイダーのサービス閾値を引き上げます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:B2C量が成長ペースを設定

B2Cセグメントは2025年のポーランドOOH配送市場規模の53.06%を占め、2026年から2031年にかけてCAGR 4.98%で成長すると予測されています。オンライン小売の成長、クロスボーダー流入、深く定着したロッカー集荷の習慣の上に位置するため、最も速く拡大しています。2025年には荷物機器がポーランドのオンラインショッパーの大多数にとって好まれる配送オプションとなり、B2CモデルはOOH普及率が依然としてはるかに低い多くの西欧市場よりもポーランドで構造的に強固なものとなっています。この選好は自己強化サイクルを生み出します。なぜなら密度の高いAPMネットワークが集荷を容易にし、高い利用率が稼働率データを改善し、より良いデータが各配送荷物の単位コストを下げるためです。このサイクルが確立されると、大規模事業者はソフトウェアと消費者の親しみやすさを通じて物理的な規模と同様に防御的な優位性を獲得します。InPostのPaczkomat+提案は、利用をスタンドアロンの荷物イベントではなくサブスクリプションとアプリ環境に結びつけることでそのモデルにさらなる層を加えており、同社の所有構造が変化する中でB2Cロイヤルティを深める可能性があります。

B2Bは製造業、卸売業、および特定のサービス垂直市場において引き続き関連性を持ちます。しかし、出荷重量、不規則な寸法、時間に敏感な集荷ニーズが標準的なロッカーコンパートメント設計と自然に合致しないため、その構造的シェアは低くなっています。ヘルスケアおよび金融サービスにおける機密性の高いB2Bフローは、書類要件と本人確認が対人環境でより容易に処理できるため、APMよりもスタッフ常駐型PUDO拠点に傾く傾向があります。C2Cは依然として最小のビジネスモデルカテゴリーですが、2025年12月のAllegroのマーケットプレイス外ロッカー配送開始と2026年2月のMeest PostとPoczta Polskaの国際発送アクセスに関するパートナーシップ後に成長余地が改善されました。Packeta Polandも2026年2月にポーランド向け発送に使用する運送業者をマーチャントが選択できるようにすることでクロスボーダーの柔軟性を向上させ、ポーランド需要に対応する地域販売者にとってOOHフルフィルメントをより予測可能なものにしました。これらの動きは総じて、ポーランドOOH配送市場が依然としてB2C行動によって主導されているものの、隣接するB2BおよびC2C層がネットワークに深みを加え、各集荷拠点の経済的用途を広げていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ワルシャワ、クラクフ、ヴロツワフ、トロイミャストクラスターがポーランドOOH配送市場の量の大部分を占めており、最大の都市圏が依然として運営上の重心であることを確認ています。ワルシャワは高い可処分所得、密集したアパート生活、ロッカー集荷を宅配待ちよりも実用的にする日常ルーティンを組み合わせているため、B2C OOHフローの特に大きなシェアを担っています。同市はまた、ポーランド・ウクライナ間のフローおよび関連するクロスボーダートラフィックに特化した事業者を通じた双方向の荷物需要を支援する相当規模のウクライナ系ディアスポラからも恩恵を受けています。AllegroのOne Box当日サービスとC2C荷物機能は最もインフラが充実した地区に集中しており、同国の最も密集したマイクロ市場においてサービスの差別化が純粋なアクセス数と同様に重要になっていることを示唆しています。これらの場所では、ポーランドOOH配送市場は存在感の競争から利便性の競争へと移行しており、より迅速な引き渡し、より優れたアプリ制御、柔軟な返品が競争上のポジションを形成しています。

ジェシュフ、ビャウィストク、ルブリン、シュチェチンなどの中規模都市は、最大の大都市圏での拡大機会が同じ強度で正当化しにくくなるにつれて、次の成長フェーズをより多く吸収しています。これらの都市は段階的な波及効果、より低いサイト混雑、および西欧と東欧の間の通過橋としてのポーランドの役割から恩恵を受けています。Allegroのオフグリッドの One Boxマシンは、建設が地域の電力網の整備より速く進んでいる郊外地区や新興住宅地区で特に関連性があります。このハードウェアの変化により、以前はサービスが困難だったサイトが開放され、標準的な電力接続を待たずにOOHアクセスを拡張する実用的な方法が事業者に提供されます。同じ地理的パターンが、展開経済をより適切に管理しながら最も成熟した都市中心部を超えてポーランドOOH配送市場のより広範な普及を支援します。

クロスボーダーの影響もポーランドの地域地理全体で高まっています。2025年には、国際的にオンラインショッピングをするポーランド消費者の割合が2024年の15%から39%に上昇し、大都市と二次回廊の両方でAPMおよびPUDO引き渡しオプションへの需要が拡大しました。GLS Groupは2025年のOOH量が2024年比で2倍以上になり、ポーランド、ドイツ、チェコ共和国がいずれも100%を超える成長を記録したと述べており、クロスボーダー貿易が加速した際に地域ネットワーク規模がローカルスループットを向上させる方法を示しています。同時に、ポズナンのアクセシビリティ調査は周辺部および農村部が依然として都市中心部に遅れをとっていることを示しており、ポーランドOOH配送市場の地理的成長は力強いものの不均一なままです。

競争環境

ポーランドOOH配送市場は分断された競争構造を持っています。なぜならAPMインフラ層は限られた大規模事業者に集中している一方より広範なPUDOアクセス層はよりオープンで分散しているためです。主要ネットワークは依然として古典的な密度優位性から恩恵を受けており、ロッカーが追加されるたびに消費者がOOH集荷を最も簡単なオプションとして扱えるほど近くに住んでいるか働いている可能性が高まります。このネットワーク効果は時間とともに荷物当たりのインフラコストを下げ、後発参入者が資本支出だけで追いつくことを困難にします。二次的な事業者は、すべての場所で同じ独自APM戦略を複製するのではなく、共有アクセスモデル、小売パートナーシップ、オープンネットワーク取り決めにより強く依存することで対応しています。ORLEN Paczkaのマルチキャリアポジショニングはこの変化を反映しており、単一の事業者からの独占的な荷物フローを必要とせず、単一のフットプリントから複数のブランドにサービスを提供することで資産の関連性を維持できます。

ソフトウェア、ユーザーエクスペリエンス、アプリレベルの制御を中心とした第二の競争軸が台頭しています。InPostの特許取得済みのスロット管理アプローチとAI対応のショッピングサポートは、稼働率、リテンション、アプリ内行動がネットワーク価値に直接影響するため、戦いがもはやボックス数に限定されないことを示しています。Allegroはプラットフォーム側から同じ点を示しており、ユーザーが複数の保留中のロッカー荷物を一つのアクションで管理できる機能と、マーケットプレイス活動、C2C送付、OOH集荷を一つのエコシステムに融合するサービス設計を備えています。これらの動きが重要なのは、消費者が既に近くに複数の集荷オプションを持っている場合、ポーランドOOH配送市場がアクセスだけで勝つことがより困難になっているためです。その結果、ホワイトスペースは、大規模リーダーが既に強い優位性を持つ標準的な都市B2Cロッカートラフィックよりも、重量物B2B出荷やクロスボーダーニッチ回廊においてより明確に見えます。小規模な地域プレイヤーは依然として競争できますが、主要な国内APMフットプリントに直接対抗しようとするのではなく、回廊カバレッジとパートナーシップ密度を通じて行っています。

2026年の戦略的動向はこの状況を裏付けています。FedExとAdventによるInPostへの推奨公開買付けが成立すれば、ポーランド最大のAPMシステムをグローバルな国際ネットワークに接続することになり、国内規模と国際的なリーチのバランスを変える可能性があります。ORLENの2026年2月の声明で、Poczta Polskaとの計画された統合ルートが終了したことが確認され、より大規模な国家支援OOH統合の代わりに商業的に資調達された競争に対してフィールドがよりオープンになりました。PolenergiasのInPostのポーランドAPMフリートに対する再生可能エネルギー協定は別の競争ポイントを加えています。なぜなら持続可能性の開示とエネルギー調達が主要ネットワークにとってより目に見える運営要件になっているためです。これらの動きを総合すると、ポーランドOOH配送市場は完全には統合されていないものの、ネットワークリーチ、テクノロジー制御、パートナーシップの柔軟性を組み合わせられる事業者にとってより強い優位性に向けて明確に移行していることが示されています。

ポーランド宅外配送産業のリーダー企業

InPost S.A.

DPD Polska

DHL Parcel Polska

Poczta Polska S.A.

GLS Poland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:InPost、FedEx、Advent、A&R、PPFは合意からInPost S.A.の全株式に対する正式な推奨全額現金公開買付けに移行し、同社を78億ユーロ(92億USD)と評価しました。受付期間は2026年5月26日から7月27日まで続き、取引には2026年下半期に予定されるクローズ前に少なくとも80%の株主承認が必要です。

- 2026年3月:Allegroは標準的な電力網接続を必要としない新世代のオフグリッドOne Box APMを発売しました。同社は2026年に3,500~4,000台の新しいOne Boxユニットを追加する計画であり、この形式は以前サービスが困難だった住宅開発、郊外地域、商業地区を対象としています。

- 2026年2月:ORLEN S.A.は、Poczta PolskaがORLEN Paczkaの最大100%を取得することが予定されていた2025年9月の基本合意書からの共同撤退を発表しました。

- 2026年1月:FedEx Express PolskaはŻabkaとのパートナーシップを正式化し、12,000以上の新たなPUDO拠点を追加してFedExのポーランドのサービス拠点ネットワークを16,000以上に引き上げました。この合意により、FedExは従来の国際速達モデル単独では実現できなかった国内消費者荷物および返品フローにおいてはるかに強力なポジションを獲得しました。

ポーランド宅外配送市場レポートの調査範囲

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) |

レポートで回答される主要な質問

2031年に向けてポーランドOOH配送の成長を牽引しているものは何ですか?

成長は、強力な荷物ロッカーの普及、プラットフォーム主導の配送補助、密度の高いコンビニエンスベースのPUDOアクセス、およびクロスボーダーEコマース需要の増加によって牽引されています。市場はCAGR 3.78%で2026年の13億1,000万USDから2031年までに15億7,000万USDへと成長すると予測されています。

なぜポーランドでは荷物ロッカーがそれほど重要なのですか?

荷物ロッカーはポーランドにおいて既に消費者の日常的な行動の一部となっています。InPostは2025年にポーランドのユーザーの87%がPaczkomat(パチコマット)を好まれる方法として選択したと述べており、これによりOOH集荷が多くのオンライン注文のデフォルトオプションとなっています。

この分野で最も速く拡大しているビジネスモデルはどれですか?

B2Cが最も速く成長しているビジネスモデルであり、2026年から2031年にかけてCAGR 4.98%が予測されています。その強みはオンライン小売の成長、クロスボーダー流入、およびポーランドのショッパーの間でのロッカー集荷の高い受容度から来ています。

現在需要をリードしているエンドユーザーカテゴリーはどれですか?

Eコマースが2025年に42.29%のシェアを持つ主要なエンドユーザーカテゴリーです。このカテゴリーは新たなAPM展開、日パイロット、プラットフォーム連携サービスイノベーションに最も強い影響を与えています。

主要都市以外での将来の拡大に対する主な制限は何ですか?

最大の制限は大都市圏の飽和と農村部の経済性の弱さです。ポズナン都市圏の調査では、住民の3.8%が自転車でもOOHアクセスが不可能であり、農村部のAPM密度は都市レベルを大幅に下回ったままであることが示されました。

2026年に競争はどのように変化していますか?

競争は純粋なネットワーク構築からアクセス、ソフトウェア、パートナーシップの制御へとシフトしています。FedExとAdventによるInPostの買収提案、Allegroのオフグリッド展開、FedExのŻabkaパートナーシップはいずれも、規模とエコシステム制御がボックス数だけよりも重要になっていることを示しています。

最終更新日: