ポーランドの宅配便・エクスプレス・小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

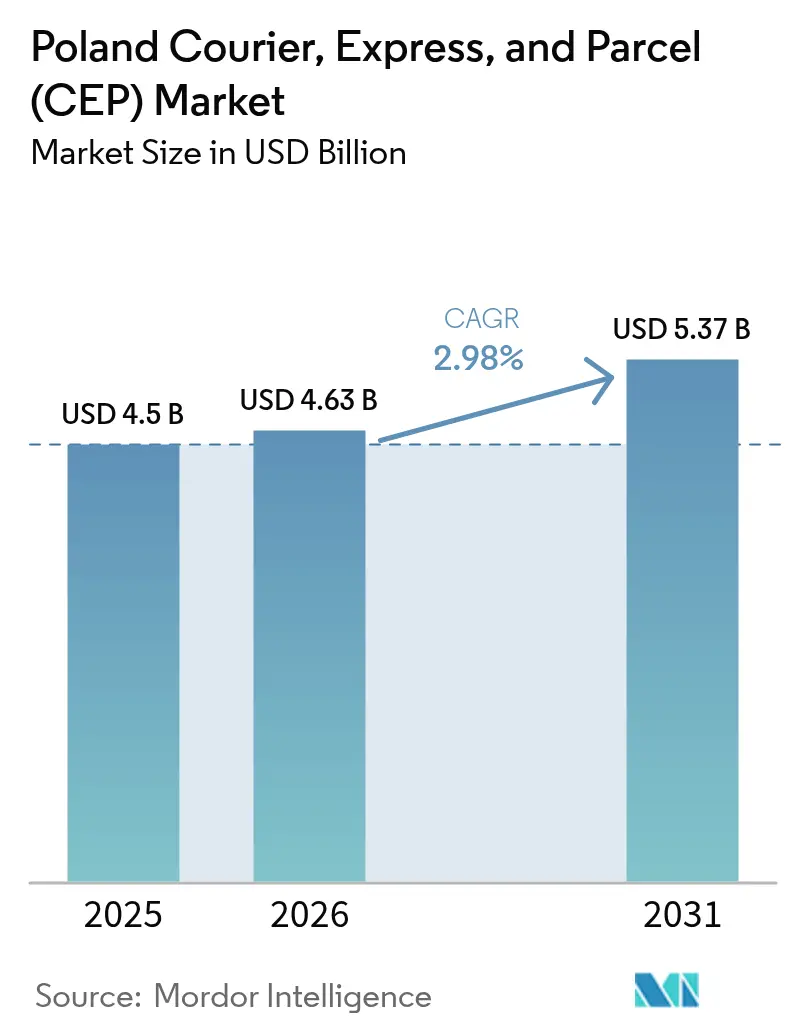

| 基準年の市場規模 (2025) | 4.5 十億米ドル |

| 市場規模 (2026) | 4.63 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドの宅配便・エクスプレス・小包(CEP)市場分析

ポーランドの宅配便・エクスプレス・小包市場規模は、2025年の45億米ドルから2026年に46億3,000万米ドルに成長し、2026年〜2031年の年平均成長率2.98%で2031年までに53億7,000万米ドルに達すると予測されています。

堅調なEコマース支出、拡大する越境貿易、および欧州プログラムが資金提供する継続的なインフラ整備が、国内全体の小包フローを強化しています。自動化された宅配ロッカーは配送密度を高め単位コストを低下させ続けており、テクノロジーを活用したルート計画は事業者が増加する人件費に対応するのを支援しています。ゼロエミッション車両を奨励する規制上の刺激策は、鉄道および電気道路車両へのモーダルシフトを支援し、競争上のポジショニングをさらに形成しています。これらの要因を総合すると、ポーランドの宅配便・エクスプレス・小包市場が構造的な成熟に近づく中、着実かつ規律ある成長が見込まれます。

主要レポートのポイント

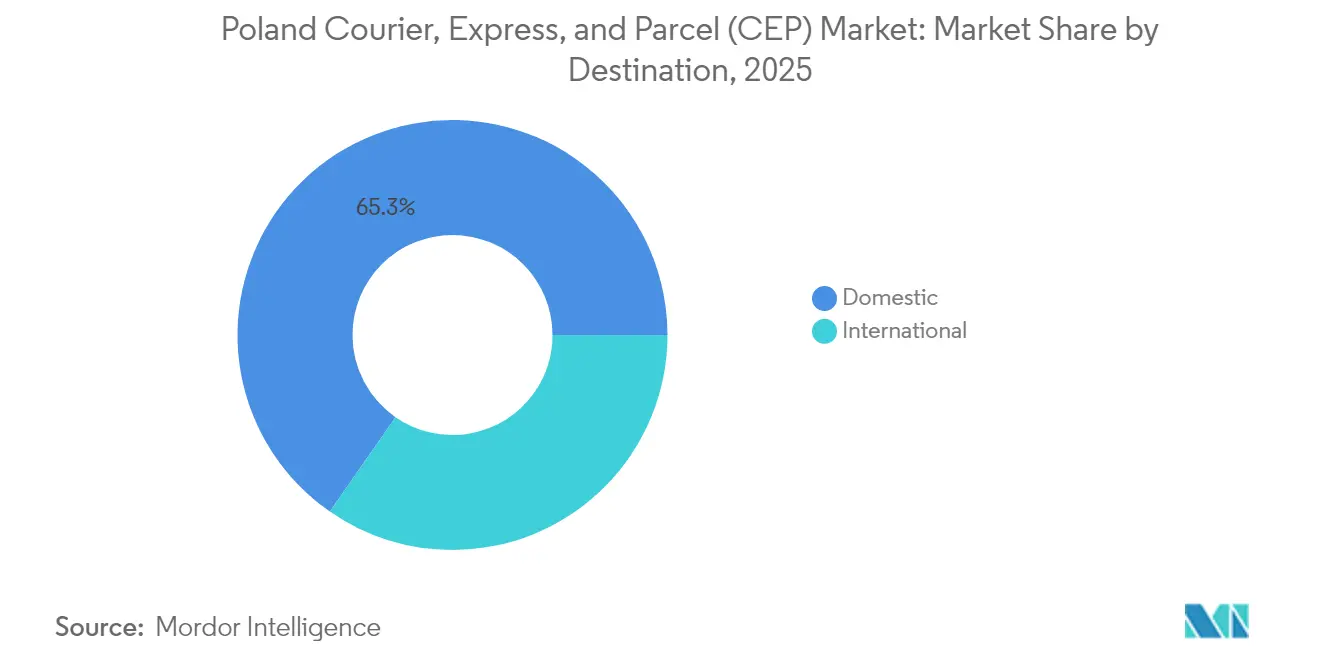

- 目的地別では、国内輸送が2025年のポーランドの宅配便・エクスプレス・小包市場シェアの65.34%を占めてリードしており、国際小包は2031年にかけて年平均成長率3.18%で拡大する見込みです。

- 配送速度別では、非エクスプレスサービスが2025年のポーランドの宅配便・エクスプレス・小包市場規模の76.05%のシェアを占め、エクスプレス輸送は2031年にかけて最速の年平均成長率3.52%を記録する見込みです。

- モデル別では、企業消費者間取引(B2C)が2025年に51.84%の収益シェアを保有し、Eコマースフルフィルメントの強さを反映して2031年にかけて年平均成長率3.96%で拡大しています。

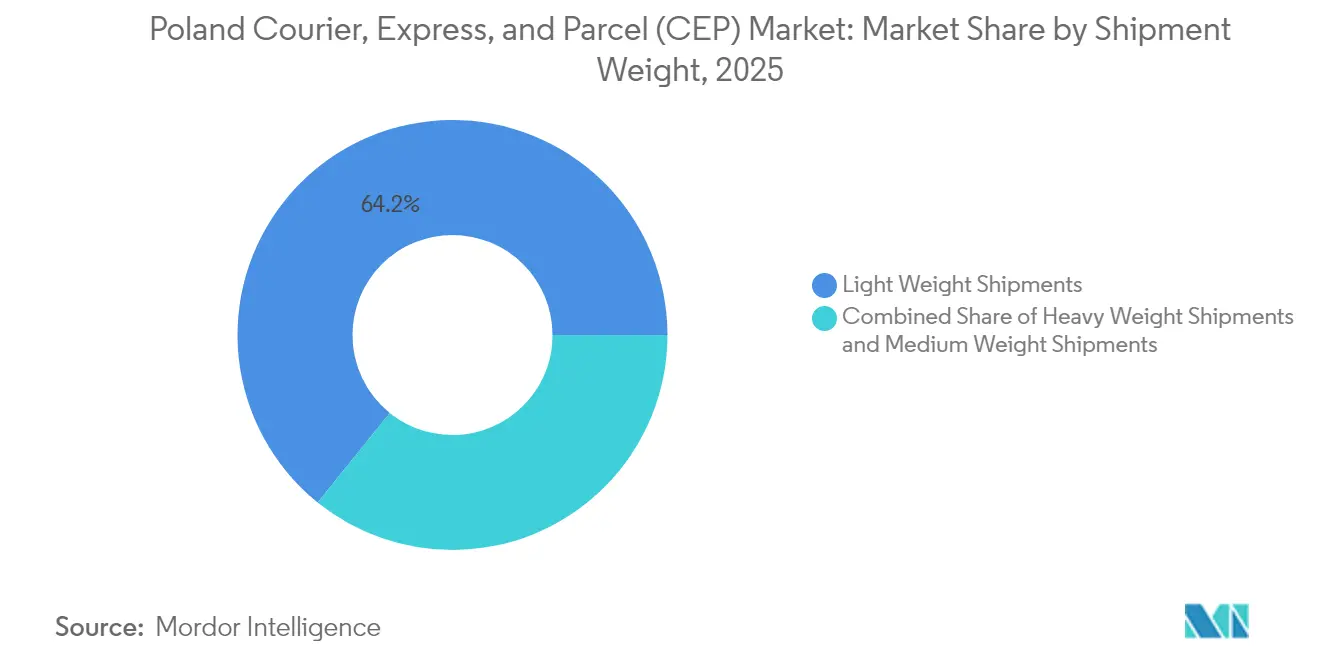

- 荷物重量別では、軽量小包が2025年に出荷量の64.21%を占め、より小型で高価値な商品へのシフトを反映して年平均成長率3.34%で成長すると予測されています。

- 輸送手段別では、道路が2025年に50.87%のシェアを占め、鉄道ベースおよびその他のマルチモーダルルートはコストおよび持続可能性の優位性により年平均成長率3.79%で上昇すると予測されています。

- エンドユーザー産業別では、Eコマースが2025年の需要の41.65%を占め、農村地域への継続的な浸透を示しながら年平均成長率3.31%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドの宅配便・エクスプレス・小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の爆発的なEコマース出荷量の成長 | +0.8% | ワルシャワ、クラクフ、グダニスク都市圏 | 中期(2〜4年) |

| 宅配ロッカーネットワークの急速な普及 | +0.6% | 都市中心部から郊外および農村部への拡大 | 短期(2年以内) |

| マーケットプレイスを通じた中小企業の越境輸出の急増 | +0.4% | ドイツ、チェコ共和国との国境地帯、ワルシャワ物流ハブ | 長期(4年以上) |

| ゼロエミッション車両に対するEUフィット・フォー・55インセンティブ | +0.3% | ワルシャワ、クラクフ、ヴロツワフの低排出ゾーン | 長期(4年以上) |

| AI主導の動的ルーティングとマイクロフルフィルメント | +0.2% | 全国規模、主要ハブでの早期導入 | 中期(2〜4年) |

| 政府資金による郵便インフラの近代化 | +0.2% | 農村部を重点とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の爆発的なEコマース出荷量の成長

パンデミックはデジタル小売を急速に普及させ、オンライン浸透率は2032年までに25%に達すると予測されています[1]AEW Research、「物流は依然として最有力であり、テイクアップと価値の回復が見込まれる」、aew.com。Allegroの越境拡大とAmazonのポーランドでの事業深化は、特に翌日国際フルフィルメントにおける総アドレス可能小包プールを拡大しています。消費者は今や当日・翌日配送を標準的なサービスとして期待しており、運送業者はコストよりもスピードを重視したネットワーク再設計を迫られています。ŻabkaのAiFiトライアルのようなキャッシャーレスコンビニエンスストアは、ラストマイル距離を短縮し、ほぼリアルタイムの在庫更新を必要とするマイクロフルフィルメントノードを生み出しています。農村地域は依然として十分なサービスを受けておらず、ロッカー密度と道路整備が信頼性の高いアクセスを解放すれば、大きな成長余地があります。全体として、Eコマースは都市市場が飽和に近づく中でも小包出荷量を持続的な上昇トレンドに保っています。

宅配ロッカー(APM/PUDO)ネットワークの急速な普及

InPostはポーランド最大の宅配ロッカーネットワークを運営しており、ドアツードア配送と比較して配達失敗率を低下させ、人手不足を緩和しています。Orlen PaczkaやGLSなどの競合他社はカバレッジの拡大を競っていますが、先行者優位による習慣形成がInPostに粘着性をもたらしています。ロッカーは停車地点を集約することで単位配送コストを削減し、24時間セルフサービスを可能にします。これはCOVID禍の非接触規範によってさらに強化された優位性です。小規模な宅配業者はAPIリンクを通じてネットワークと統合し、コストのかかるラストマイル車両を構築することなく全国規模のリーチを獲得しています。消費者調査では非接触受け取りへの強い選好が示されており、郊外および農村地区へのさらなる普及が示唆されています。密度が高まるにつれ、ネットワーク効果が大規模ロッカー事業者の優位性を強化し、利便性に対する市場の期待を再形成しています。

マーケットプレイスを通じた中小企業の越境輸出の急増

マーケットプレイスプラットフォームは、ポーランドの中小企業が通関手続きを習得することなくグローバルに出荷することを可能にしています。Meest Postの2025年における米国、カナダ、英国への直行サービスの開始は、長距離輸送レーンへの需要を示す好例です[2]Meest Post、「ポーランドから米国、カナダ、英国への小包発送」、meestpost.com。EU貿易円滑化とデジタル文書化ツールは規制コンプライアンスを簡素化し、配送サイクルタイムを短縮しています。フレンドショアリングのトレンドは西側バイヤーをポーランドの製造能力に向かわせ、B2BおよびB2Cモデルでの輸出小包フローを増加させています。ユーロ連動地域内の通貨安定性は取引リスクを低減し、商業者の輸出拡大を促進しています。この輸出モメンタムは、西向きルートでの人件費上昇にもかかわらず、ポーランドの宅配便・エクスプレス・小包市場における国際シェアを押し上げています。

ゼロエミッションラストマイル車両に対するEUフィット・フォー・55インセンティブ

EUのフィット・フォー・55気候パッケージは、電気バン、デポ充電器、再生可能エネルギーハブへの補助金を提供し、車両転換コストを直接低下させています。自治体の低排出ゾーンはゼロエミッション車両にアクセス上の優遇を与え、適合運送業者の迂回時間を短縮しています。DHTのポズナン新ハブは大規模なEV充電設備を組み込んでおり、規制上の炭素上限への対応準備を示しています。KPOプログラムは緑の都市交通に400億ズウォティ(122億米ドル)を充当し、民間宅配業者との共同投資を解放しています[3]Gov.pl、「KPO:都市のグリーントランスフォーメーションを支援するプロジェクトへの400億ズウォティ」、gov.pl。バッテリー価格の低下に伴い、総所有コストはディーゼルバンに収束しつつあり、普及をさらに加速させています。ゼロエミッション車両はまた、企業持続可能性報告指令が要求するESG開示を支援し、競争の激しい分野でブランド価値の向上をもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宅配ドライバーの深刻な不足と賃金インフレ | -0.7% | 全国規模、大都市で深刻 | 短期(2年以内) |

| EUモビリティパッケージの賃金均等化 | -0.4% | 西欧への越境ルート | 中期(2〜4年) |

| 都市部の低排出ゾーン追加料金 | -0.3% | ワルシャワ、クラクフ、ヴロツワフ、グダニスク | 中期(2〜4年) |

| 宅配ロッカーの破壊行為とサイバー詐欺 | -0.1% | ロッカー設置密度の高い地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

宅配ドライバーの深刻な不足と賃金インフレ

ポーランドの記録的な低失業率と、労働力をめぐる産業界との競合が、資格を持つドライバーの争奪戦を激化させています。物流賃金は今や総合インフレを上回り、自動化によってコストを償却できない小規模運送業者の利益率を圧迫しています。一部の宅配業者は入社ボーナスや柔軟なスケジュールを試みていますが、離職率は依然として高い水準にあります。自動化ベンダーは、ROI計算よりも人手不足に駆られたロボットソーターへの問い合わせの急増を報告しています。人口の高齢化はドライバーの供給をさらに制限し、事業者を免許不要のドライバーで対応できる電動カーゴバイクやロッカー配送へと向かわせています。賃金圧力は収益性を直接低下させ、車両拡大計画を抑制しています。

幹線輸送コストを引き上げるEUモビリティパッケージの賃金均等化

派遣労働者規則は、海外で業務を行うポーランド人ドライバーに西欧の賃金水準を義務付け、フランクフルト、パリ、アムステルダム路線における主要なコスト優位性を失わせています[4]ING Think、「ポーランドのデータは第4四半期の軟化を示すが、2025年の見通しは明るい」、ing.com。運送業者は各管轄区域での滞在時間を証明するためにタコグラフテレマティクスを設置しなければならず、コンプライアンスの負担が増加しています。一部の事業者は、最終区間を西欧拠点のパートナーが担うリレーモデルに移行しており、サービス品質の管理が分断されています。小規模企業は、高い人件費とディーゼル価格の上昇が重なり、存続の危機に直面しています。大規模インテグレーターは規模の経済でこの打撃を吸収できますが、この規制はポーランドの宅配便・エクスプレス・小包業界内の統合を加速させると考えられます。この規則は2年間にわたって段階的に導入されており、完全適用まで越境価格設定は流動的な状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

目的地別:国際小包がモメンタムを獲得

国内輸送は2025年のポーランドの宅配便・エクスプレス・小包市場シェアの65.34%を維持しており、成熟した都市消費パターンと広範なロッカーネットワークの恩恵を受けています。しかし国際輸送は、中小企業が越境マーケットプレイスを活用し、ポーランドの中央立地が東欧へのゲートウェイ業務を可能にすることから、2031年にかけてより速い年平均成長率3.18%を記録すると予測されています。ドイツおよびチェコ共和国からの越境Eコマース流入は、米国、カナダ、英国への輸出と並行して増加しており、バランスの取れた出荷量ミックスを支えています。事業者は、優先レーンでの通関時間を2時間未満に短縮するデジタル通関プラットフォームを通じて、通貨リスクと関税リスクをヘッジしています。国内成長は今や農村部への浸透に依存しており、公的資金が道路整備とブロードバンド接続を改善することで、新たな小包出荷量が解放される可能性があります。国際物流はEUモビリティパッケージの賃金規則の影響を受けやすいものの、価値密度の向上がコストを部分的に相殺するプレミアム価格設定を可能にしています。

越境小包の増加するシェアは、ウッジ〜成都回廊を通じた直行鉄道リンクを利用しており、海上輸送と比較して輸送日数を5日短縮し、紅海の混乱を背景に魅力的な代替手段を提供しています。マーケットプレイスの販売者は国境付近にフルフィルメントセンターを設置し、ドイツへの当日発送のために在庫をローカライズしています。貿易デジタル化の強化により、ポーランドは中東欧の流通ハブとしての地位を確立しつつあり、国内優位が続く中でも国際小包への成長傾斜をさらに強めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

配送速度別:エクスプレスがプレミアムサービスレベルを要求

非エクスプレスサービスは、競争力のある価格設定と、料金が低ければ48〜72時間待つことへの消費者の許容度から、2025年も76.05%のシェアを維持しています。エクスプレス配送はシェアこそ小さいものの、翌日到着への期待の高まりとヘルスケアなどの高価値分野の成長に後押しされ、最速の年平均成長率3.52%(2026年〜2031年)を記録すると予測されています。Eコマース大手は会員プログラムに速達配送を組み込み、スピードをデフォルト機能として顧客の意識を変えています。エクスプレス輸送に関するポーランドの宅配便・エクスプレス・小包市場規模は、スループットを向上させるAI搭載ソーティングを背景に改善しています。非エクスプレスネットワークは、動的な締め切り時間とオフピーク時のロッカー投函を採用し、より低コストでエクスプレスの一部の特性を模倣しています。

InPostのロッカーが数時間以内の小包受け取りを提供することで、トラフィックのセグメント化が曖昧になり、従来のエクスプレスサービスの差別性が低下しています。しかし、製薬や自動車部品などのセクターは依然として保証された時間枠に依存しており、安定した収益源を提供しています。カーボンニュートラル配送オプションに関連する付帯料金を荷主が受け入れるにつれ、エクスプレスのマージンはわずかに拡大しており、より広範なESG優先事項を反映しています。

モデル別:B2C小包フローがネットワーク設計を規定

B2C出荷量は2025年に51.84%を占め、マーケットプレイス取引とオムニチャネル小売の二桁成長に牽引されています。このセグメントの2031年にかけての年平均成長率3.96%は、密度の高い集荷・配達拠点、リアルタイム追跡、シームレスな返品物流を必要とします。ロッカーアーキテクチャと柔軟な夜間配送は消費者需要に応え、運送業者は小売地区と住宅密集地を中心にルートを再設計しています。B2Bは産業補充において依然として重要ですが、デジタル化された調達が緊急輸送の頻度を減らすにつれ、成長は緩やかになっています。

C2Cトラフィックは、チェックアウト時に配送ラベルを統合するソーシャルコマースプラットフォームを通じて増加しており、かつては企業向けに限られていたエンドツーエンドの可視性を提供しています。ポーランドの宅配便・エクスプレス・小包業界にとって、B2C小包の急増は顧客向けアプリ、チャットボット、ロイヤルティプログラムへの投資を加速させ、市場の粘着性を高めながら全モデルにわたるサービス基準を引き上げています。

荷物重量別:軽量小包がネットワーク経済を支配

軽量小包は2025年に64.21%を占め、ファッション、電子機器、アクセサリー、健康補助食品がオンラインカートを支配する中、2031年にかけて年平均成長率3.34%で成長すると推定されています。標準化された寸法は手作業なしに自動ソーターを効率的に通過し、1個あたりのコストを削減しています。中量カテゴリーはB2Bスペアパーツや大量Eグロサリー注文において引き続き重要ですが、成長は遅れています。重量荷物は、リフトゲート車両とホワイトグローブクルーを備えた専門フォワーダーに向かい、ポーランドの宅配便・エクスプレス・小包市場内でのシェアを縮小しています。

軽量小包の普及により、遠隔地の村への配送に向けたカーゴドローンのパイロット展開が可能になり、輸送時間が短縮されています。ルートあたりの小包密度が上昇し、航続距離の制限にもかかわらず電気バンの普及を支援しています。AIアルゴリズムは均一な小包データを活用してキューブ利用率を改善し、トラックの無駄なスペースを削減することで1キログラムあたりの排出量を低下させています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

輸送手段別:鉄道とマルチモーダルソリューションが前進

道路は2025年に50.87%のシェアを維持し、ファーストマイルおよびラストマイルのカバレッジを支えています。しかし鉄道およびその他のマルチモーダルオプションは、排出規制と高速道路通行料の上昇に後押しされ、年平均成長率3.79%(2026年〜2031年)で上回っています。インテグレーターは「鉄道・航空」回廊(中央ハブまで鉄道、最終区間は航空)を展開し、コストと時間のバランスを取っています。鉄道幹線輸送に関連するポーランドの宅配便・エクスプレス・小包市場規模は、インターモーダルヤードを近代化し貨物滞留時間を短縮するCEF輸送補助金の恩恵を受けています。

電気幹線輸送トラックはワルシャワ〜ヴロツワフ路線でテストプログラムが実施されていますが、充電インフラは依然として初期段階にあります。水路利用は最小限ですが、ヴィスワ川でのコンテナ化バージサービスに向けた探索的資金提供が行われており、長期的な持続可能性への取り組みとなっています。全体として、マルチモーダルの柔軟性は燃料価格の変動とドライバー不足に対するヘッジとして浮上しています。

エンドユーザー産業別:Eコマースが首位を維持

Eコマースは2025年の小包需要の41.65%を生み出し、年平均成長率3.31%(2026年〜2031年)で成長し、リードを固めると予測されています。大都市圏での飽和が運送業者の焦点を、ロッカー展開が新たなセグメントを解放する小規模都市へとシフトさせています。温度管理された医薬品配送と患者直送サービスにより、ヘルスケア物流が加速しており、検証済みコールドチェーン包装への投資を促しています。金融サービスは規制上の郵便物が継続する中で安定を維持していますが、電子署名が物理的な封筒の出荷量を減少させています。

製造業の小包はジャストインタイムシステムの成熟に伴い安定していますが、ポーランドの活発な自動車クラスターに関連するスペアパーツ流通に機会が生まれています。バルト海地域での風力発電所設置の拡大に伴い、再生可能エネルギー部品の輸送が初期の有望性を示しています。全体として、垂直特化は小包事業者に対し、汎用輸送を超えたサービスポートフォリオの多様化を迫っています。

地理的分析

ポーランドの国内ネットワークは広範な高速道路網と欧州中央部の立地から恩恵を受け、人口の85%に対して翌日カバレッジを可能にしています。ワルシャワは依然として最大の発着地ペアであり、クラクフとヴロツワフが重要な地域的拠点を担っています。歴史的にサービスが不十分だった農村地区は、デポ自動化と道路舗装を資金援助するKPO補助金を受け取り、平均して1日分の配送リードタイムを短縮しています。主要都市圏でのドライバー不足が輸送能力を逼迫させており、都市マイクロハブ内での自律移動ロボットの実験を促しています。

国際的には、ドイツへの小包フローが輸出レーンを支配しており、開放された国境通過とEU統一通関コードを活用しています。Meest Postの北米への直行路線はリスクを分散させ、ポーランド系ディアスポラの需要に動機付けられた高収益輸送を獲得しています。EUモビリティパッケージは西向きトラック輸送のコストを引き上げ、一部のトラフィックを鉄道インターモーダルリンクへと誘導しています。ウクライナとのポーランド東部国境では人道支援物資の散発的な急増が見られ、ネットワークの機動性を示しています。全体として、地理的条件はゲートウェイとしての優位性をもたらす一方、価格設定を複雑にする多様な規制体制にも事業者をさらしています。

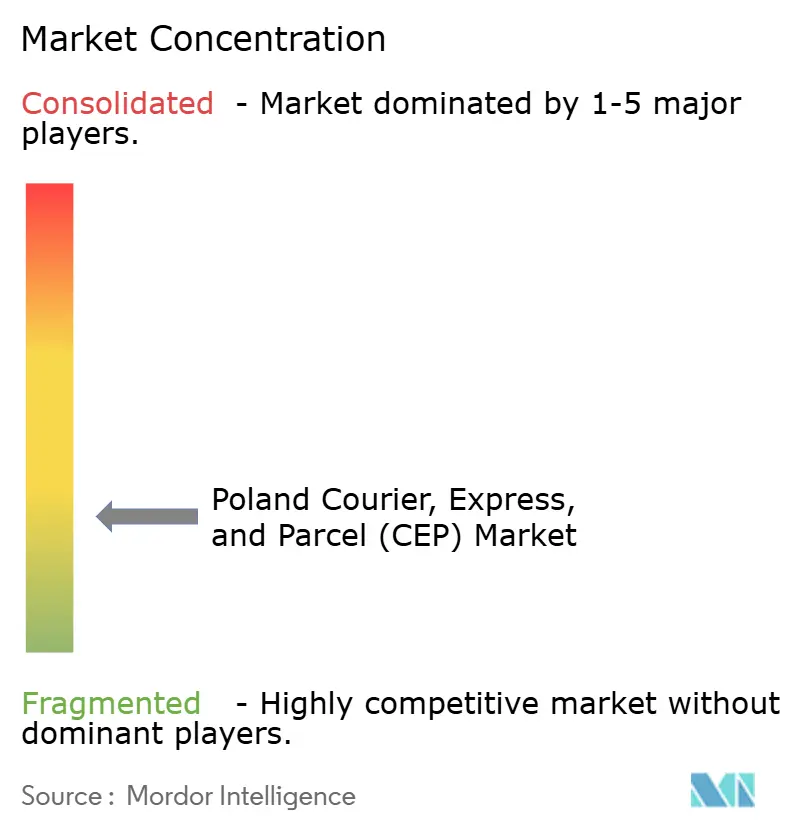

競争環境

競争はテクノロジーリーダーシップ、ネットワーク密度、規制対応力を中心に集まっています。InPostの宅配ロッカーエコシステムは、消費者習慣を固定し都市居住者の60%が徒歩7分以内に投函拠点を持つことで、強固な参入障壁を形成しています。国営のPoczta Polskaはユニバーサルサービス義務を活用して農村部へのリーチを維持していますが、民間競合他社と比較して近代化のペースは遅れています。

国際インテグレーターであるDHL、UPS、FedExは越境信頼性で競い、ポーランドを汎欧州配送ネットワークに組み込んでいます。戦略的な動きは規模拡大競争を浮き彫りにしています。DHTはポズナン近郊に32,000平方メートルのハブとEV充電ステーションを開設し、1時間あたり45,000個の小包処理能力を高めました。GLSはOrlenと提携し、Orlenのガソリンスタンドネットワークに宅配ロッカーを重ね合わせ、15,000台のロッカーによる宅外配送を拡大しました。

小規模な宅配業者はロッカー事業者と提携してポーランドの宅配便・エクスプレス・小包市場での存在感を維持しています。EU賃金均等化に伴うコンプライアンスコストの上昇が、資本力の乏しい企業が出口を求めるM&Aの波を引き起こしています。統合は上位5社の合計シェアを引き上げ、分散型から適度に集中した構造への緩やかな移行を示しています。

ポーランドの宅配便・エクスプレス・小包(CEP)業界リーダー

InPost

DPD (Part of Geopost)

Poczta Polska

GLS Poland

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Meest Postは、中小企業輸出業者向けにポーランドから英国、カナダ、米国への長距離小包路線を拡大しました。

- 2024年7月:GLS PolandとORLENはパートナーシップを発表し、GLSの宅外配送ネットワークに15,000台の宅配ロッカーを追加しました。

- 2024年3月:DHL Groupはポズナン近郊のロバコウォに国際物流センターを開設しました。同センターは32,000平方メートルの広さを持ち、1時間あたり45,000個の仕分け能力を有しています。

- 2024年2月:Hermes Fulfilment Groupは、2025年3月からウッジでのbonprix返品処理を引き継ぐことを確認し、ポーランドでの事業基盤を強化しました。

ポーランドの宅配便・エクスプレス・小包(CEP)市場レポートの調査範囲

CEP市場は、宅配便・エクスプレス・小包配送に関連する物流サービスプロバイダーが提供するサービスを対象としています。

本レポートは、市場概要、主要セグメントの市場規模推定、セグメント別の新興トレンド、市場ダイナミクスを含む、宅配便・エクスプレス・小包(CEP)市場の完全な背景分析を提供しています。また、業界のバリューチェーン上の主要ポイントにわたる業界アナリストおよび市場参加者から収集したデータを分析することで、定性的および定量的な評価を提供しています。

ポーランドの宅配便・エクスプレス・小包(CEP)市場は、ビジネス形態(B2BおよびB2C)、目的地(国内および国際)、エンドユーザー(サービス、卸売・小売業、製造業、建設・公益事業、一次産業)によってセグメント化されています。本レポートは、上記すべてのセグメントについて金額(十億米ドル)での市場規模と予測を提供しています。

| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量荷物 |

| 軽量荷物 |

| 中量荷物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| ヘルスケア |

| 金融サービス(BFSI) |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地別 | 国内 |

| 国際 | |

| 配送速度別 | エクスプレス |

| 非エクスプレス | |

| モデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 荷物重量別 | 重量荷物 |

| 軽量荷物 | |

| 中量荷物 | |

| 輸送手段別 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業別 | Eコマース |

| ヘルスケア | |

| 金融サービス(BFSI) | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

レポートで回答される主要な質問

ポーランドの宅配便・エクスプレス・小包市場の現在の価値はいくらですか?

市場は2026年に46億3,000万米ドルの価値に達し、2031年までに53億7,000万米ドルに達すると予測されています。

ポーランドの小包需要はどのくらいの速さで成長していますか?

小包出荷量は、Eコマースと越境輸出に支えられ、2031年にかけて年平均成長率2.98%で成長すると予測されています。

ポーランドで最大のシェアを持つ配送モデルはどれですか?

企業消費者間取引(B2C)輸送が2025年に51.84%のシェアでリードしており、年平均成長率3.96%で拡大しています。

ポーランドの物流において宅配ロッカーはどれほど重要ですか?

宅配ロッカーネットワークは今やラストマイル配送の増加するシェアを占め、成功率を向上させ単位コストを削減しています。

今後5年間で最も速く成長するセグメントはどれですか?

国際小包、エクスプレス配送、ヘルスケア物流が2031年にかけて市場平均を上回る年平均成長率を記録すると予測されています。

規制は車両戦略をどのように形成していますか?

EUのフィット・フォー・55インセンティブと低排出ゾーンが、電気およびマルチモーダル輸送オプションへのシフトを加速させています。

最終更新日: