ポーランド貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

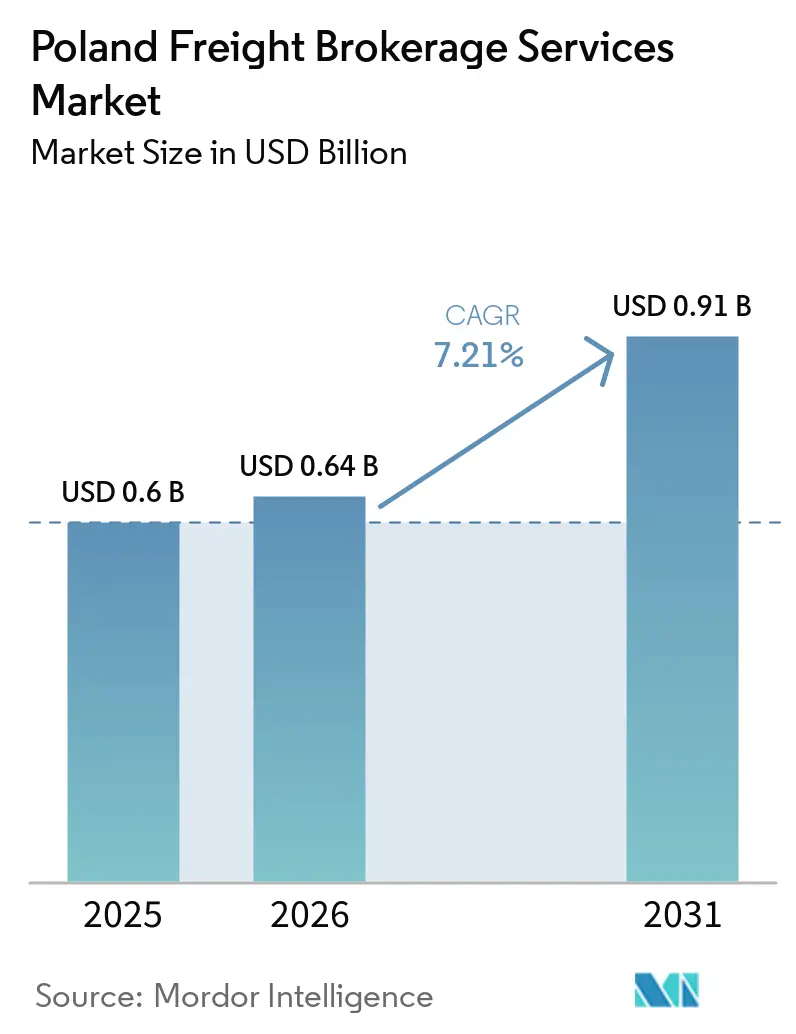

| 基準年の市場規模 (2025) | 0.6 十億米ドル |

| 市場規模 (2026) | 0.64 十億米ドル |

| 市場規模 (2031) | 0.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド貨物仲介サービス市場分析

ポーランド貨物仲介サービス市場規模は、2025年の6億米ドル、2026年の6億4,000万米ドルから、2031年までに9億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.21%を記録すると予測されています。

持続的な越境需要、EUカボタージュ業務におけるポーランドの43.4%のシェア、および2024年のグダニスク港におけるコンテナ取扱量の9.7%増加が上昇軌道を支えています。デジタルプラットフォームが破壊的変革を加速させており、AI駆動の動的価格設定エンジンがマージンを向上させる一方、電子CMR(e-CMR)の普及が管理コストを削減しています。コールドチェーンの義務化、電子商取引の注文細分化、および低炭素調達方針が専門的かつ高マージンのニッチ市場を開拓しています。一方で、3万人のドライバー不足と港湾側のボトルネックが輸送能力を圧迫しています。DSVやSennderなどのメガブローカー間の統合が規模の効率性をもたらしていますが、財務的に脆弱な運送業者の長い裾野が市場の断片化を維持しています。

主要レポートのポイント

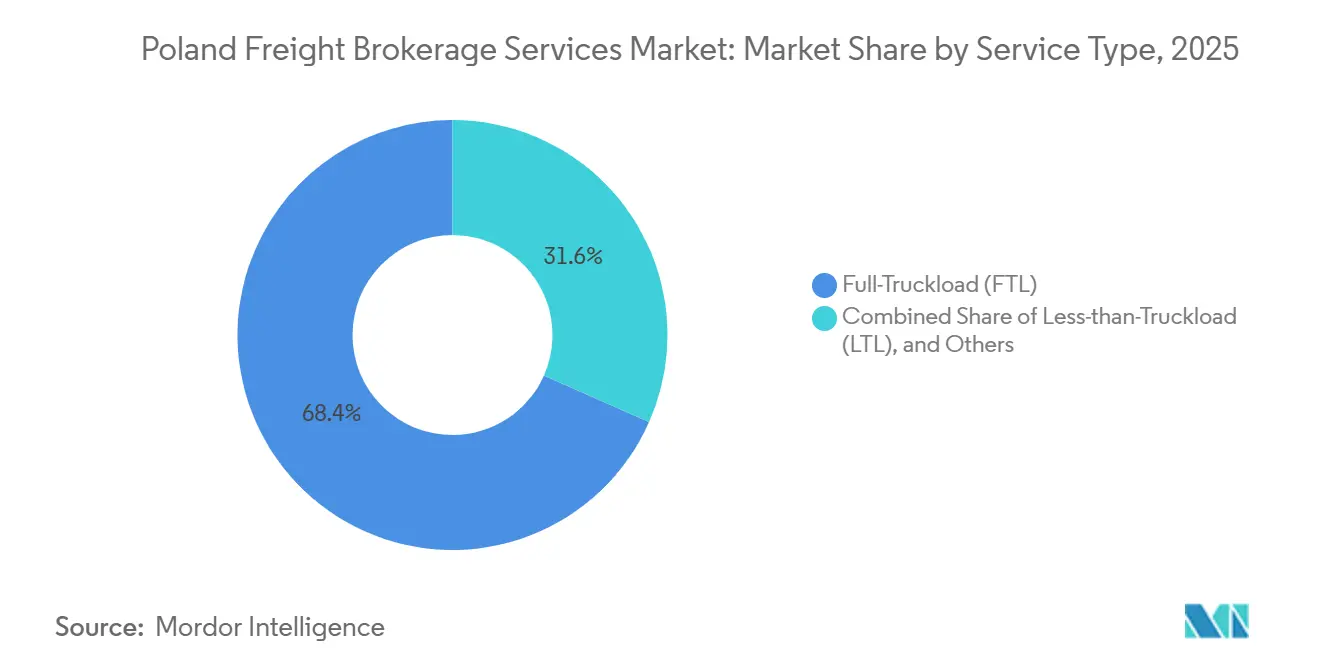

- サービス別では、フルトラックロードが2025年のポーランド貨物仲介サービス市場シェアの68.36%を占めてトップとなり、積合せ輸送は2031年にかけて年平均成長率8.97%で拡大する見込みです。

- 機器別では、ドライバンが2025年のポーランド貨物仲介サービス市場規模の42.32%を占め、冷蔵バンは2031年にかけて年平均成長率9.18%で拡大しています。

- 輸送距離別では、長距離輸送サービスが2025年のポーランド貨物仲介サービス市場規模の57.95%を占め、100マイル未満のローカル輸送は2031年にかけて年平均成長率11.20%で成長する見込みです。

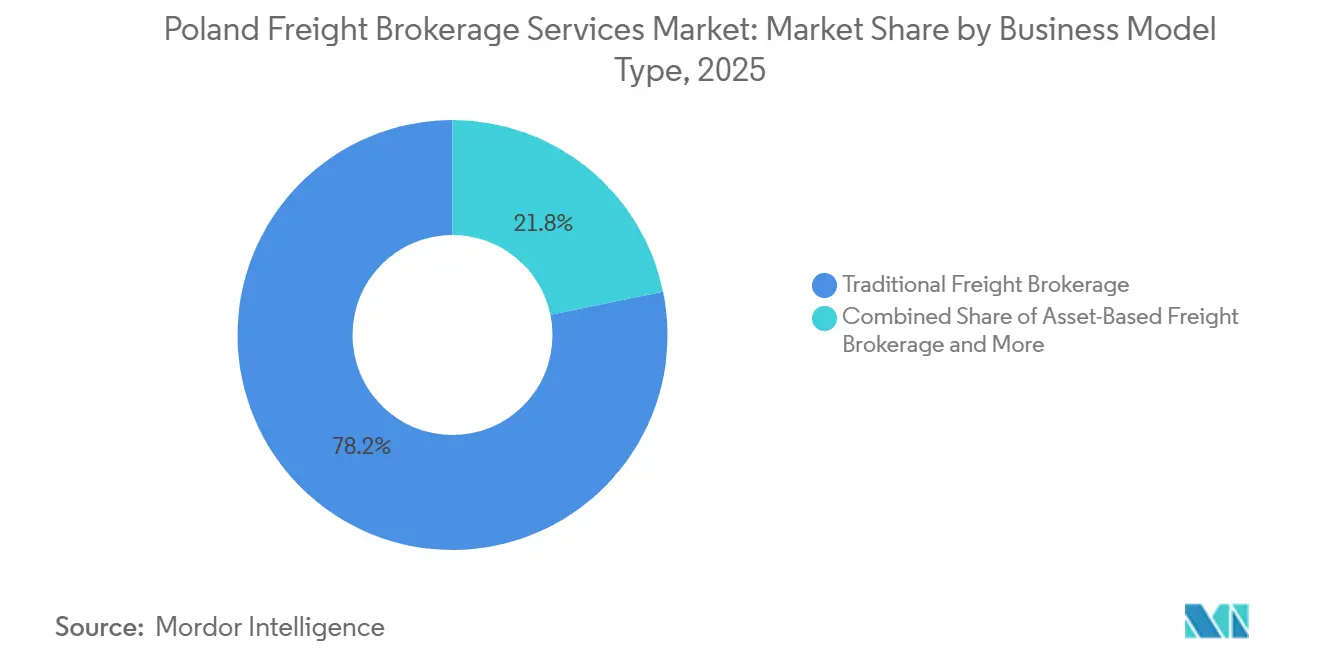

- ビジネスモデル別では、従来型仲介が2025年のポーランド貨物仲介サービス市場の78.23%のシェアを占め、デジタルプラットフォームは2031年にかけて最高の年平均成長率20.93%を記録する見込みです。

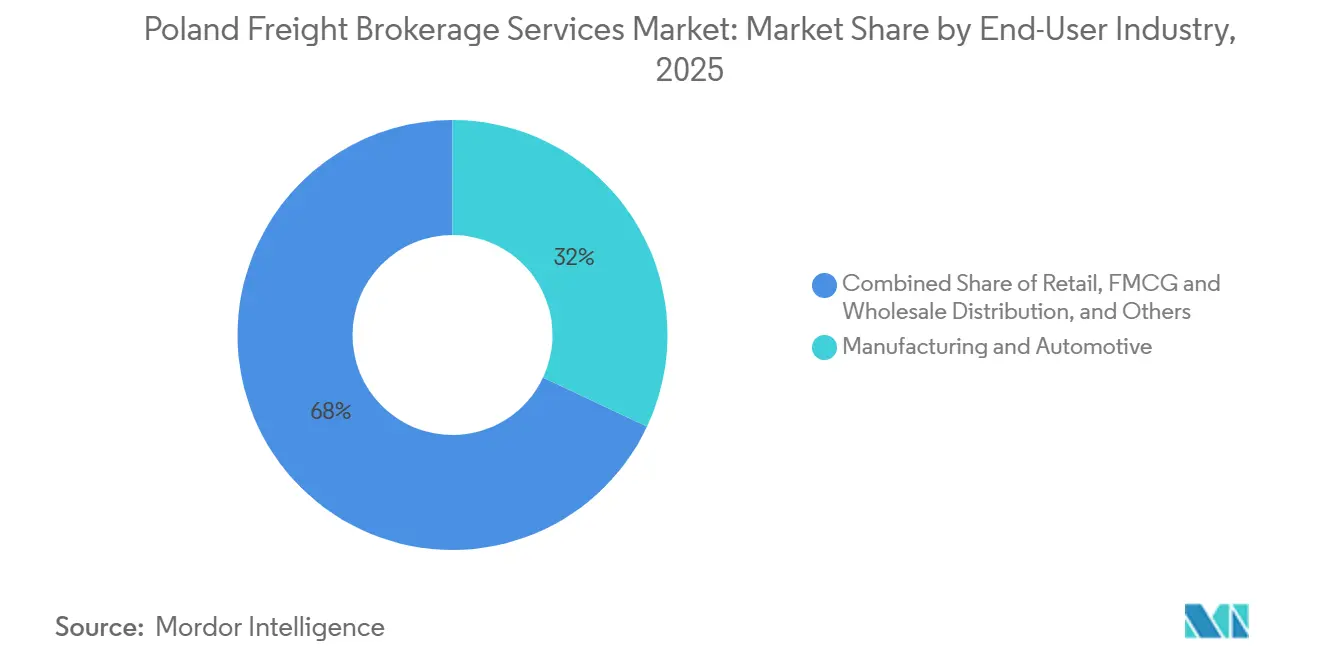

- エンドユーザー別では、製造業・自動車産業が2025年の需要の32.00%を占め、電子商取引および3PL(サードパーティロジスティクス)フルフィルメントは2031年にかけて年平均成長率17.93%を記録する見込みです。

- 顧客規模別では、大企業が2025年のポーランド貨物仲介サービス市場規模の62.09%のシェアを維持し、中小企業は2026年から2031年にかけて年平均成長率13.87%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランド貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子CMR(e-CMR)の義務的導入によるデジタル文書ワークフローの加速 | +1.3% | 国内、EU越境回廊 | 短期(2年以内) |

| 2025年EU GMP規則に基づく温度管理医薬品輸出の急増 | +1.1% | 国内、医薬品生産拠点に集中 | 中期(2〜4年) |

| 時間厳守の仲介を必要とするEV指向の自動車サプライチェーンの急速な拡大 | +1.0% | ポーランド南部の自動車クラスター、西部国境地域 | 中期(2〜4年) |

| 低炭素輸送(バイオLNG・電動トラック)の企業調達によるグリーン仲介需要の増加 | +0.9% | 国内、主要都市圏での早期普及 | 長期(4年以上) |

| AI駆動の動的価格設定エンジンによる輸送能力最適化プレミアムの解放 | +1.2% | 国内、プラットフォーム対応ブローカー | 短期(2年以内) |

| ポーランド拠点の当日フルフィルメントハブの成長によるマイクロ貨物レーンの創出 | +1.4% | ワルシャワ、クラクフ、ポズナン、グダニスク都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子CMR(e-CMR)の義務的導入によるデジタル文書ワークフローの加速

ポーランドにおける電子貨物運送状の採用により書類処理の煩雑さが解消され、処理時間が最大40%短縮され、ブローカーにリアルタイムの輸送可視性が提供されます[1]「ポーランド海港の記録的な年」、Trade.gov.pl、trade.gov.pl。欧州委員会による2026年までのデジタル輸送書類の義務化がプラットフォーム統合を促進し、自動請求書照合により管理コストが約7%削減されます。2026年2月に施行されるポーランドのKSeF 2.0電子請求システムとの整合性により、特にレガシーITを持たない中小企業ブローカーにとってコンプライアンス上の相乗効果が生まれます。一部の運送業者はオンボーディングの障壁に直面していますが、早期採用者は配送証明サイクルの迅速化と紛争解決時間の短縮という恩恵を受けています。越境での部分的な相互認証により依然としてハイブリッドワークフローが必要ですが、EU内での調和は進展しています。

2025年EU GMP規則に基づく温度管理医薬品輸出の急増

改訂されたGMP(適正製造規範)ガイドラインは継続的な温度監視を義務付け、GDP(適正流通規範)認定仲介への需要を高めています。Rabenのフレッシュロジスティクス部門が保有する550台の冷蔵車両はその輸送能力拡大を示しており、現在はCO₂と燃料使用量を30%削減する電動セミトレーラーを追加しています。検証済みのコールドチェーンソリューションを確保したブローカーは15〜25%の価格プレミアムを獲得できます。IoTセンサーとブロックチェーンによる記録管理により、検証可能な監査証跡を通じて貨物保険コストが最大15%削減されます。ただし、専門機器の不足により中小企業にとっての参入障壁は依然として高く、セグメンテーションの機会が拡大しています。

時間厳守の仲介を必要とするEV指向の自動車サプライチェーンの急速な拡大

ヴロツワフ近郊の電池工場と新たな半導体ラインがジャストインタイム納品の時間枠を厳格化しており、組立ラインの停止は1時間あたり1万〜2万ユーロ(約1万1,760〜2万3,526米ドル)のコストをもたらす可能性があります。30分以内の配送許容誤差を保証するブローカーは20〜30%のプレミアムを獲得します。予測ETAアルゴリズムを搭載したGPS対応トレーラーにより、定時配送率が85%から92%超に向上しています。しかし、3万人のドライバー不足が輸送能力バッファーと高い運営コストをもたらしています。プラットフォームは国境での遅延と乗務時間を考慮したAIルート最適化で対応しています[2]Trans.eu、「Trans.euの料金表 | Trans.euプラットフォーム」、trans.eu 。

低炭素輸送の企業調達によるグリーン仲介需要の増加

荷主のESG方針はバイオLNGと電動トラックを優先していますが、代替燃料の輸送能力はポーランドの車両全体の3%未満にとどまっています。Rabenは今年中に代替燃料車両を10%に引き上げ、5年以内に75%を目指しています。低炭素輸送能力を保証できるブローカーは8〜12%のサーチャージを適用し、スコープ3報告のためにEcoTransITなどのカーボン会計ツールを活用しています。航続距離の制限により電動トラックは地域輸送レーンに限定されていますが、バイオLNGの回廊整備は着実に進展しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CBAM(炭素国境調整メカニズム)コンプライアンスコストによる越境仲介の複雑化 | –0.9% | EU越境、炭素集約型貿易レーン | 中期(2〜4年) |

| グダニスク港およびグディニャ港の輸送能力ボトルネックによる内陸輸送の混雑 | –0.7% | バルト海沿岸地域、内陸回廊 | 短期(2年以内) |

| デジタル貨物プラットフォームへのサイバー攻撃の激化による荷主の信頼低下 | –0.5% | 国内、プラットフォームブローカー | 短期(2年以内) |

| 断片化したサードパーティ倉庫業によるエンドツーエンドの可視性の制限 | –0.6% | 国内マルチモーダル回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CBAMコンプライアンスコストによる越境仲介の複雑化

2026年のCBAM(炭素国境調整メカニズム)の完全施行により、ブローカーは内包排出量を追跡し炭素証書を確保する義務を負い、越境処理コストが3〜5%増加します。実施予算は5万〜20万ユーロ(5万8,815〜23万5,262米ドル)の範囲であり、中小企業のリソースを圧迫します。2030年までに1トンあたり100ユーロに達すると予測される炭素価格の変動により、契約へのサーチャージ条項の挿入が求められます。デジタルプラットフォームはコンプライアンスモジュールを追加していますが、相互運用性の問題が依然として残っています。

グダニスク港およびグディニャ港の輸送能力ボトルネックによる内陸輸送の混雑

グダニスク港は2024年に225万TEUを取り扱いましたが、鉄道・道路インフラが追いつかず、最大4時間のトラック渋滞が発生しています。インターモーダルターミナルは最適稼働率を超えて運営されており、14億ユーロ(16億4,000万米ドル)の鉄道整備でもギャップを埋めるには至っていません。ブローカーはコストのかかるバッファー在庫を確保するか、オフピーク時の集荷を交渉する必要があり、時間厳守の貨物のマージンが侵食されています[3]「バルト海における取扱量増加率最大のロシア港湾」、Trojmiasto.pl、trojmiasto.pl。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:フルトラックロードの規模と積合せ輸送の柔軟性の間の需要の二極化

フルトラックロードは2025年のポーランド貨物仲介サービス市場において68.36%の市場シェアを占め、バルト港湾と西欧を結ぶ大量輸送レーンによって支えられています。フルトラックロードのポーランド貨物仲介サービス市場規模は着実に拡大する見込みですが、デジタル統合による効率化が進むにつれてニッチセグメントよりも緩やかなペースとなっています。大企業の荷主は予測可能性のために契約レーンに依存しており、財務的に苦境に立つ小規模運送業者が市場から撤退する中でもFTLの優位性が維持されています[4]「2024年最も人気のある輸送取引所トップ10」、E-transport.pl、e-transport.pl。

積合せ輸送は規模は小さいものの、電子商取引の注文細分化とパレット単位の柔軟性を求める中小企業荷主に牽引され、年平均成長率8.97%を記録する見込みです。Trans.euなどのプラットフォームに組み込まれたデジタル統合エンジンがトレーラー稼働率を85%に改善し、料金割引を可能にすることで、従来LTLの価格帯に参入できなかった企業にもポーランド貨物仲介サービス市場のアドレス可能な範囲が拡大しています。特殊な「その他」サービス(大型貨物や危険物輸送)はプレミアム価格を維持し、一般貨物の景気循環的な軟化に対するブローカーの緩衝材となっています。

機器タイプ別:コールドチェーン資産がトレンドを上回る成長を牽引

消費財および自動車輸送の主力であるドライバンは2025年に42.32%の市場シェアを占め、基本的な輸送能力プールであり続けています。しかし、冷蔵バンは年平均成長率9.18%で成長しており、医薬品GMPおよび食料品小売のコンプライアンス要件の厳格化に伴い、温度管理レーンのポーランド貨物仲介サービス市場規模が拡大しています。タンカーおよびフラットベッドはインフラ投資と化学品輸出の恩恵を受けていますが、更新サイクルは緩やかです。

イノベーションが加速しており、Rabenが試験導入した電動冷蔵車はCO₂排出量を30%削減し、ESGスコアカードとの整合性を示すことで荷主の注目を集めています。機器の不足により、コールドチェーン需要が60%急増する収穫ピーク時にブローカーは輸送能力プレミアムを課すことができ、パワートレインコストの上昇にもかかわらずマージンが維持されています。

輸送距離別:都市マイクロレーンが長距離輸送の独占性を侵食

長距離輸送は依然として2025年のポーランド貨物仲介サービス市場規模の57.95%を占め、安定したバルト海からベネルクスへの回廊に支えられています。しかし、当日フルフィルメントが小売の標準となるにつれ、100マイル未満の都市マイクロレーンが年平均成長率11.20%で加速しています。

DHLの新たな1億8,000万ユーロ(2億1,173万米ドル)のポズナンハブは、迅速な仲介マッチングに依存する30km配送半径を可能にする倉庫密度の好例です。キロメートルあたりの高いコストは20〜25%の価格プレミアムで相殺され、AIルートシーケンシングがドライバーの生産性を15%向上させています。地域輸送はサービスの連続性を補完し、ポーランドの第二層都市間の国内流通を支えています。

ビジネスモデル別:プラットフォームが取引量を獲得し、ハイブリッドが信頼を獲得

従来型ブローカーは依然として2025年のポーランド貨物仲介サービス市場シェアの78.23%を占め、レガシー契約と信用供与によって支えられています。しかし、デジタルプラットフォームは年平均成長率20.93%で拡大しており、月額129ユーロからのサブスクリプションモデルを通じて中小企業のアクセスを民主化し、年間約4,000社の荷主を追加しています。

SennderによるC.H. RobinsonのEU事業の14億ユーロ(16億4,000万米ドル)買収に見られるハイブリッド統合は、技術的なスケーラビリティと人的専門知識を融合させ、きめ細かいサービスを必要とするエンタープライズアカウントに訴求しています。資産保有型ブローカーは自社保有の車両を活用して繁忙期の輸送能力を保証し、エージェントモデルは重大な資本投資なしに地域的に拡大しています。

エンドユーザー産業別:電子商取引と3PLフルフィルメントが急成長

製造業・自動車産業は2025年に32.00%の市場シェアを維持しており、欧州の車両・部品サプライチェーンにおけるポーランドの役割を示しています。しかし、電子商取引および3PLフルフィルメントは2031年にかけて年平均成長率17.93%でポーランド貨物仲介サービス市場を牽引する見込みであり、2028年までに1,920億ズウォティ(5,343万米ドル)に達すると予測されるオンライン小売に支えられています。

ヘルスケアおよび医薬品はGDPコンプライアンスを必要とし、専門的なコールドチェーン仲介の成長を支えています。建設貨物は鉄道・道路の大型プロジェクトの恩恵を受け、農業輸出は冷蔵レーンを活用しています。複数の業種に対応できる統合型ブローカーは景気循環にわたってリスクを分散させています。

顧客規模別:中小企業がプラットフォームを通じて交渉力を獲得

大企業は取引量契約により2025年に62.09%の市場シェアを保持していますが、売上高1,000万米ドル未満の中小企業は年平均成長率13.87%を記録する見込みです。ポーランド貨物仲介サービス産業のデジタル民主化により、中小企業はレガシーの最低発注量を回避し、リアルタイムの市場レートを活用できるようになっています。

2024年第1四半期だけで120件に上る運送業者の倒産は、ブローカーによる支払い保証の必要性を高めており、資金をエスクローするプラットフォームが小規模荷主にとって魅力的となっています。中堅企業は関係性と自動化の両方を重視する均衡のとれた機会として残っています。

地理的分析

ポーランドの国内貨物フローはワルシャワ、クラクフ、ポズナン、グダニスクを中心に集積しており、倉庫在庫は3,170万m²を超え、インターモーダルノードがマルチモーダルな選択肢を提供しています。ヴロツワフ近郊の南部自動車ハブは時間厳守の調整を必要とし、バルト海のゲートウェイは輸入コンテナを内陸に輸送し、ポーランド貨物仲介サービス市場を拡大しています。

西部国境の越境地点では80%を超えるドイツの通行料引き上げに対応しており、ブローカーは動的サーチャージを導入し、経済的に有利な場合はチェコ経由の回廊に迂回しています。東部地域は24億ズウォティ(6億6,794万米ドル)の道路整備と4億5,000万ユーロ(5億2,933万米ドル)の欧州投資銀行による鉄道融資を活用し、新たなEU市場へのアクセスを強化しています。しかし、グダニスク港の内陸輸送の混雑により、ピーク時の平均ヤード滞留時間が4時間に達し、ジャストインタイム貨物のスケジュールを圧迫しています。

ドライバー不足は下シレジア地方で最も深刻であり、採用担当者は中央アジアからの人材確保を増やしています。技術普及はワルシャワとポズナンで最も速く進んでおり、高密度の貨物によりプラットフォームアルゴリズムがレーンマッチングを最大化し、ポーランド貨物仲介サービス市場のレジリエンスを高めています。

競合状況

大型合併が注目を集めているにもかかわらず、ポーランド貨物仲介サービス市場は数千の運送業者にわたって断片化した状態が続いています。DSVによる143億ユーロ(158億米ドル)のDB Schenker統合と、SennderによるC.H. RobinsonのEU陸上部門の14億ユーロ(16億4,000万米ドル)の買収が上位層を引き上げていますが、AI採用率17%と4万3,000社のプラットフォーム認証運送業者が価格競争を維持しています。

プラットフォーム間の競争は流動性に依存しており、Clicktransの3万7,000社の運送業者ベースとTrans.euの2万5,000社の運送業者が相互強化するネットワーク効果を構築しています。従来型ブローカーは通関、貨物保険、コントロールタワーコンサルティングなどの付加価値サービスに注力し、エンタープライズ顧客を維持しています。GDP認定医薬品、低炭素レーン、EVバッテリー輸送などの専門ニッチは、認定事業者に対して平均を上回るマージンを提供しています。

2024年に14億ズウォティ(3億8,963万米ドル)に上る運送業者の倒産と負債は、財務的に余裕のあるブローカーが窮迫した評価額での買収を通じて車両資産を取得する機会をもたらしており、ゼロからの投資を不要にしています。GDPRおよびDORA法制定後のサイバーセキュリティのレジリエンスがプラットフォームを差別化しており、ランサムウェアの脅威を受けて一部の荷主がプライベートネットワークに回帰しています。

ポーランド貨物仲介サービス産業のリーダー企業

C.H. Robinson

Sennder

Emo Trans

DHL Group

DSV A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Rhenus Warehousing Solutions Polandは、ボレスワヴィエツの倉庫に自動化されたAutoStoreシステムを導入し、電子商取引、ファッション、ライフスタイル顧客向けの注文フルフィルメントの強化を目指しています。2万平方メートルにわたるこのキューブ型保管ソリューションは10万個以上のビンを管理し、ピッキング時間を40%短縮し、月間100万件以上のピークシーズンスループットをサポートします。

- 2025年9月:Rhenus Groupは、2021年に買収したC. Hartwig Gdynia S.A.のRhenus Air & Ocean Poland S.A.へのリブランディングを完了しました。この動きにより、さまざまな貨物サービスがRhenus のグローバルネットワークに統合され、ポーランドの9拠点から東欧でのプレゼンスが拡大されます。

- 2025年2月:Sennderは、C.H. RobinsonのEuropean陸上事業の14億ユーロ(16億4,000万米ドル)の買収を完了し、FTL上位5社の事業者となりました。

- 2025年1月:Kuehne+Nagelはホジュフに6,000m²のフルフィルメントセンターを開設し、リアルタイムのmyKN在庫可視性を備えたポーランド国内の拠点を27か所に拡大しました。

ポーランド貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| 積合せ輸送(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産保有型貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG(日用消費財)・卸売流通 |

| ヘルスケア・医薬品 |

| 電子商取引・3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億米ドル超) |

| 中堅企業荷主(1,000万〜1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| サービス別 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産保有型貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG(日用消費財)・卸売流通 | |

| ヘルスケア・医薬品 | |

| 電子商取引・3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中堅企業荷主(1,000万〜1億米ドル) | |

| 中小企業(1,000万米ドル未満) |

レポートで回答される主要な質問

ポーランド貨物仲介サービス市場においてデジタル仲介はどのくらいの速さで成長していますか?

デジタルプラットフォームは2031年にかけて年平均成長率20.93%で拡大しており、全ビジネスモデルの中で最も高い成長率です。

最も勢いを増している輸送距離セグメントはどれですか?

100マイル未満のローカル配送は年平均成長率11.20%で成長する見込みであり、長距離輸送レーンのほぼ2倍のペースです。

冷蔵機器への需要を促進する要因は何ですか?

EU GMP規則と急増する医薬品輸出が冷蔵バンの需要を年平均成長率9.18%に押し上げており、トレーラータイプの中で最も高い成長率です。

電子商取引がポーランドの貨物需要に与える影響はどの程度ですか?

電子商取引および3PLフルフィルメントは年平均成長率17.93%で最も成長の速いエンドユーザーグループであり、2028年までに1,920億ズウォティ(約520億米ドル)に向かうオンライン小売の拡大に乗っています。

ブローカーが低炭素輸送にプレミアムを課す理由は何ですか?

代替燃料トラックは車両全体の3%未満であるため、荷主がESG目標を追求する中、保証されたグリーン輸送能力は8〜12%のサーチャージを獲得しています。

仲介業務の書類処理を再構築する規制変更は何ですか?

2026年2月からの電子CMR(e-CMR)の義務化とポーランドのKSeF 2.0電子請求システムにより、完全なデジタル文書化が義務付けられ、管理上の煩雑さが大幅に削減されます。

最終更新日: