ドイツ アウト・オブ・ホーム配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

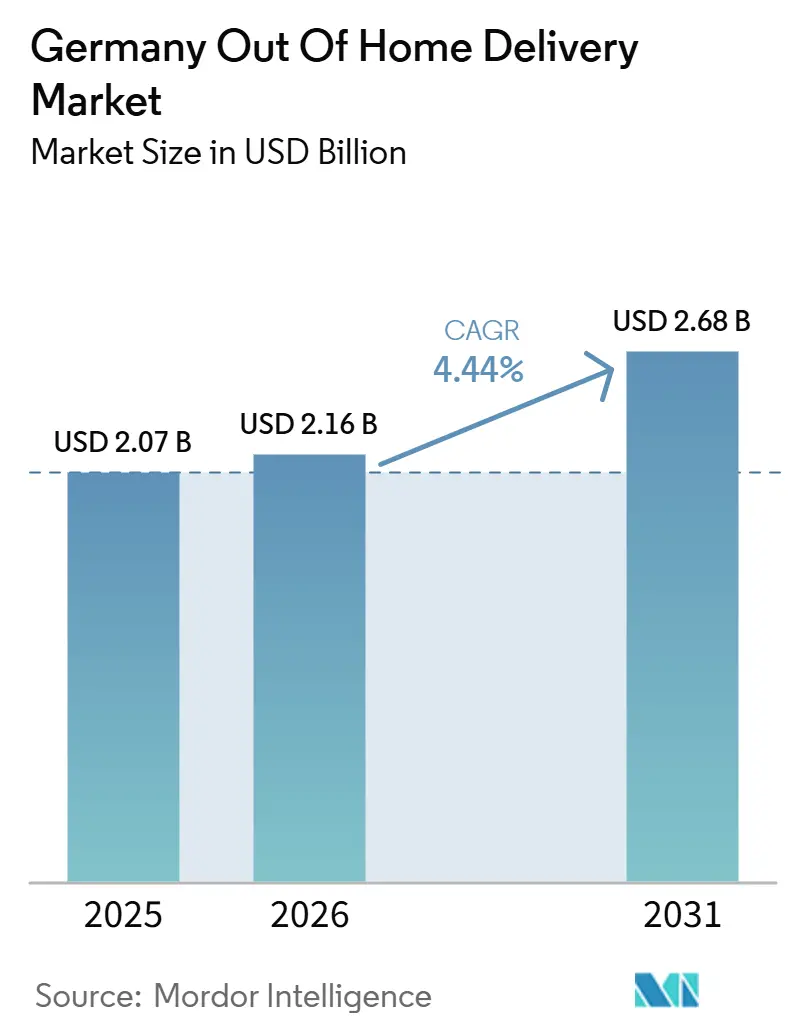

| 基準年の市場規模 (2025) | 2.07 十億米ドル |

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ アウト・オブ・ホーム配送市場分析

ドイツのアウト・オブ・ホーム(OOH)配送市場規模は2025年に20.7 ビリオン 米ドルと評価され、2026年の21.6 ビリオン 米ドルから2031年には26.8 ビリオン 米ドルへと成長し、同期間においてCAGR 4.44%を記録すると推定されています。

ドイツのアウト・オブ・ホーム(OOH)配送市場は、宅配事業者がセルフサービス型の受け取り拠点へより多くの荷量を誘導していることを背景に前進しており、ドイツにおける集荷拠点の利用率は2025年第1四半期の9.35%から2025年第2四半期には14.10%へと上昇しました。ドイツのアウト・オブ・ホーム(OOH)配送市場は、2025年に15,500ユニットを超えたDHLのPackstationネットワークの規模からも恩恵を受けており、ドイツ国民の90%が10分以内に最寄りの拠点にアクセスできる環境が整っています。共有インフラが対象機会を拡大しており、DPDとGLSは2026年にinboxxを立ち上げ、2027年末までに20,000か所の共有OOH拠点を目標としている一方、myflexboxはキャリア中立型アクセスの拡大を継続しています。労働力不足、賃金上昇圧力、および継続的な返品量の増加により、ドライバーの生産性とサービス品質を守ろうとする宅配事業者にとって、集約型の荷物受け渡しモデルがより魅力的なものとなっています。同時に、自治体の許認可手続きの煩雑さと、無料の自宅配送に対する根強い消費者の嗜好が、ドイツのアウト・オブ・ホーム(OOH)配送市場が需要を全国的な高密度インフラへと転換するペースを引き続き鈍化させています。

主要レポートのポイント

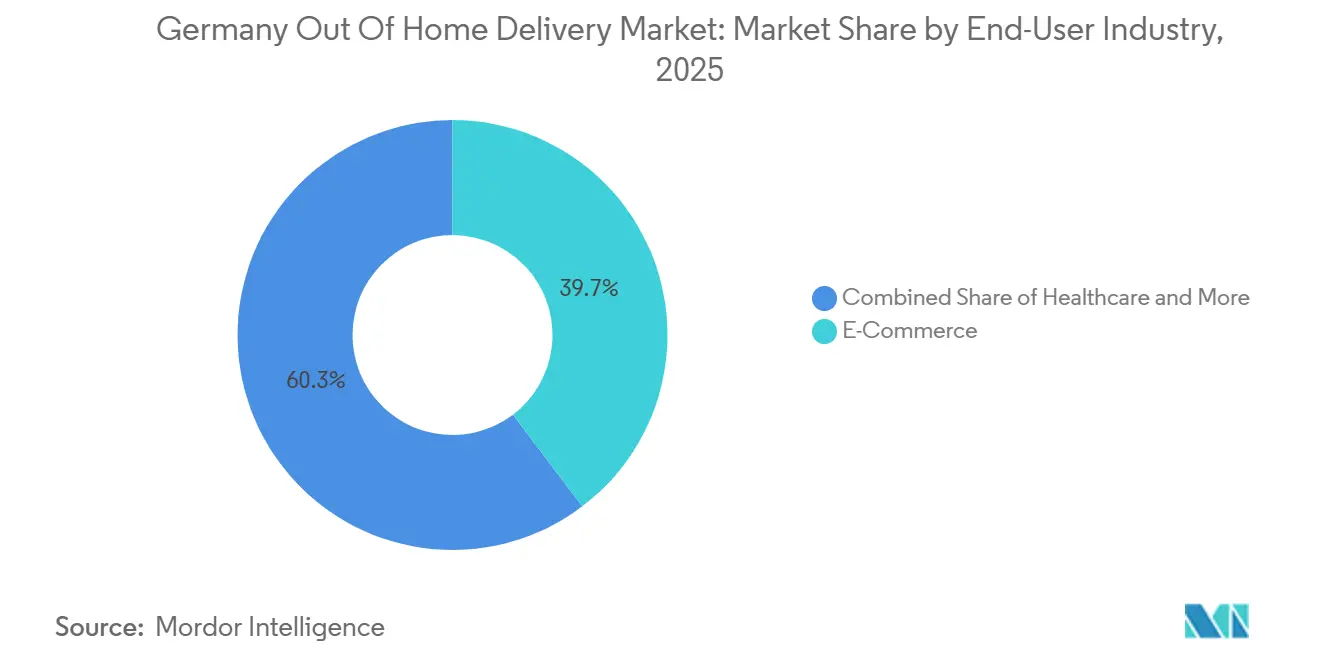

- エンドユーザー産業別では、Eコマースが2025年のドイツ アウト・オブ・ホーム(OOH)配送市場シェアの39.68%を占め、2031年にかけて最も速いCAGR 4.75%を記録すると予測されています。

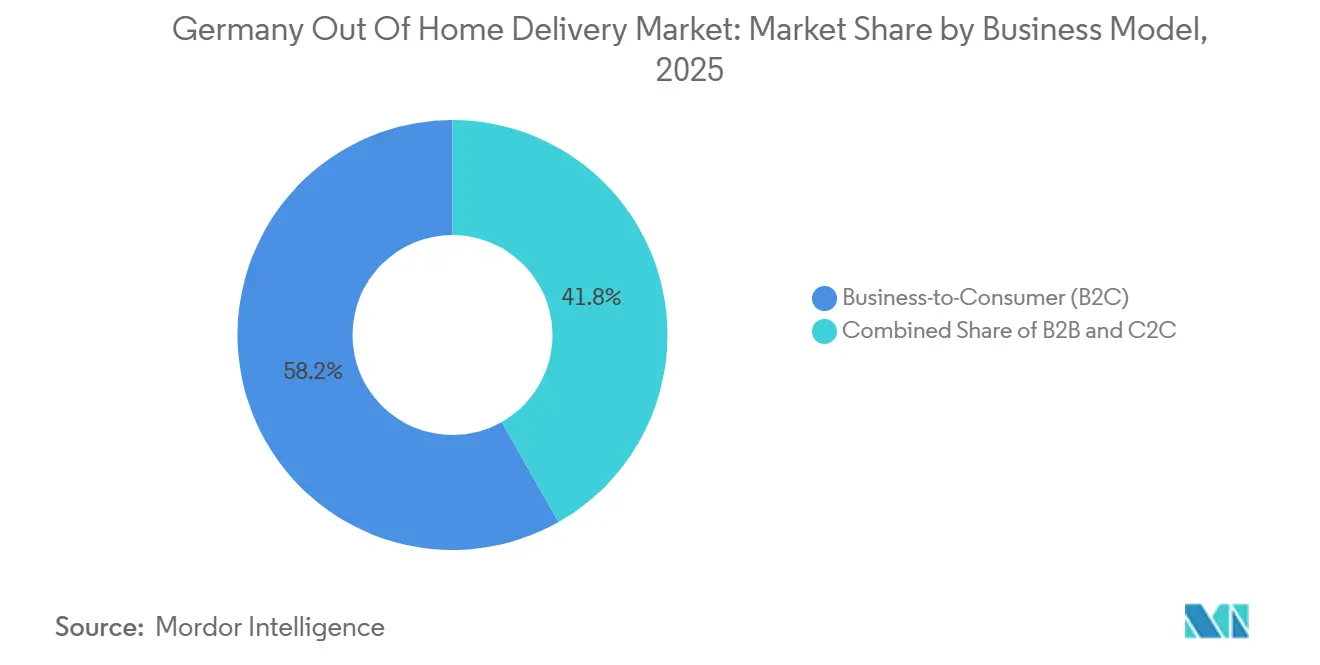

- 事業モデル別では、B2Cが2025年のドイツ アウト・オブ・ホーム(OOH)配送市場規模の58.21%を占め、C2Cが2031年にかけて最も速いCAGR 6.14%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ アウト・オブ・ホーム配送市場のトレンドとインサイト

促進要因の響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早期Packstation普及に牽引されたAPMの比類なき消費者採用による深刻な物流 | +1.2% | ミュンヘン、ベルリン、ハンブルク、フランクフルト・ライン・マイン地域で最も高密度な全国規模 | 長期(4年以上) |

| 労働力不足(Fachkräftemangel)による宅配事業者の統合促進 | +0.6% | 全国規模、ライン・ルール都市圏およびベルリン大都市圏で特に深刻 | 中期(2~4年) |

| 摩擦のないPUDO受け渡しを促進する極めて高いアパレル返品率 | +0.4% | 大規模なファッションEコマースハブを持つ都市で特に高い全国規模 | 短期(2年以内) |

| キャリア非依存型・共有オープンロッカーネットワークの拡大 | +0.8% | 全国規模、ノルトライン・ヴェストファーレン州、バーデン・ヴュルテンベルク州、バイエルン州での集中展開 | 中期(2~4年) |

| OOHハブを促進する都市中心部における厳格な環境ゾーン(Umweltzonen) | +0.3% | ミュンヘン、ベルリン、ケルン、デュッセルドルフ、フランクフルトを含む主要都市中心部 | 中期(2~4年) |

| 技術サービス向けB2Bおよび夜間エクスプレスロックボックスの成長 | +0.2% | 全国規模、シュトゥットガルト、ミュンヘン、ライン・ルールを含む自動車・産業クラスターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

早期Packstation普及に牽引されたAPMの比類なき消費者採用による深刻な物流

ドイツのアウト・オブ・ホーム(OOH)配送市場は、日常的な消費者行動における宅配ロッカーの早期定着化から構造的な優位性を維持しています。DHLは2025年にPackstationネットワークが15,500ユニットを超えたと報告しており、そのフットプリントによりドイツ国民の90%が最寄りのユニットから10分以内の場所に居住しています[1]DHL Group、「ポスト&パーセル ドイツ事業部概要」、DHL Group、group.dhl.com。この近接性が重要なのは、繰り返し利用することでロッカーが高密度な都市部・郊外エリアにおいて、臨時の代替手段ではなくデフォルトの受け取り手段となるためです。DHLはまた、2025年7月にCEWEを含む20の小売パートナーと協力し、初回利用者の残存障壁を低減するための登録不要Packstationパイロットを開始しました。このパイロットは、DHLのシステムに登録していない買い物客のアクセスを拡大し、大規模なハードウェア変更を待たずにユーザーベースを広げるものです。この習慣的な利用者基盤が拡大するにつれ、ドイツのアウト・オブ・ホーム(OOH)配送市場は後発参入者にとって参入障壁が高まります。なぜなら、消費者の親しみやすさと近隣の拠点の存在が、設置済みロッカー数と同様に重要だからです。

労働力不足(Fachkräftemangel)による宅配事業者の統合促進

労働力不足は、ドイツのアウト・オブ・ホーム(OOH)配送市場全体における配送統合の必要性を強化しています。Stepstone Groupは、ドイツにおける宅配員の需要が2019年から2024年にかけて815%増加し、倉庫物流スペシャリストの需要が同期間に479%増加したことを明らかにしました。輸送分野ではさらに広範な圧力がかかっており、BGLはトラック運転手が12万人不足していると報告し、現役運転手の10人中4人が定年退職に近づいているとの報道もあります[2]Tagesschau、「物流業界:トラック運転手12万人不足」、Tagesschau、tagesschau.de。賃金圧力も同方向に動いており、CEP労働者の法定最低賃金は2021年の時給9.50ユーロ(11.17米ドル)から2025年には時給12.82ユーロ(15.08米ドル)へと上昇し、政治的議論では時給15ユーロ(17.64米ドル)が中心的な話題となっています。労働力が制約され賃金が上昇する中、各ロッカーバンクおよび効率的なPUDO拠点は、宅配事業者がルート密度を維持し、戸別配送の繰り返しを削減するのに役立ちます。これが、ドイツのアウト・オブ・ホーム(OOH)配送市場が単なる利便性の話にとどまらず、持続的な配送労働力不足に対する労働生産性向上の対応策でもある理由です。

摩擦のないPUDO受け渡しを促進する極めて高いアパレル返品率

返品物流は、特にファッション量がEコマースの注文フローを支配している場所において、ドイツのアウト・オブ・ホーム(OOH)配送市場を引き続き支えています。2025年にはドイツで5億5,000万個の返品荷物が報告され、2024年の5億3,000万個から増加し、逆物流に継続的な圧力をかけています[3]Forschungsgruppe Retourenmanagement、「新記録 – 2025年にドイツで推定5億5,000万個の返品荷物」、Forschungsgruppe Retourenmanagement、retourenforschung.de。ファッションチャネルは、複数サイズ・複数カラーでの注文が配送後に予測可能な活動低下をもたらすため、このパターンの中心であり続けています。セルフサービス型のPUDO返品は、宅配員による集荷スケジューリングの必要性をなくし、消費者の引き渡し時間を短縮し、宅配事業者が同一ネットワーク拠点で逆方向の荷物フローと順方向の荷物移動を集約することを可能にします。この運営モデルは、消費者が柔軟性を求める一方で、宅配事業者が日常的な店舗訪問や近隣の移動パターンに合った低コストの集荷プロセスを必要とする場合に特に価値があります。ドイツのアウト・オブ・ホーム(OOH)配送市場にとって、持続的な返品の集中はロッカーおよびPUDOインフラが短期的な付加機能ではなく、小売物流の恒久的な一部となりつつあることを意味します。

キャリア非依存型・共有オープンロッカーネットワークの拡大

ドイツのアウト・オブ・ホーム(OOH)配送市場は、かつて閉鎖的な独自ネットワークが持っていた優位性が共有インフラによって侵食される新たな段階に入っています。DPD Deutschland GmbHとGLS Germany GmbHは2026年3月にオープンかつ共同ブランドの宅配ロッカーネットワークとしてinboxxを正式に立ち上げ、2027年末までに最大6,000か所のロッカーを含む20,000か所の共有OOH拠点を目標として設定しました[4]GLS Group、「GLSとDPDが共有オープン宅配ロッカーブランドとしてinboxxを立ち上げ」、GLS Group、gls-group.eu。同月、myflexboxはDPDとの協力関係を長期固定コンパートメントレンタル契約を通じて拡大し、ドイツ国内の拠点におけるキャリア中立型ロッカーへのアクセスを深化させました。このモデルは、自社のバランスシートだけで全国規模の独自ロッカー展開を正当化できない宅配事業者の参入障壁を低下させます。また、返品、B2B補修部品フロー、夜間技術サービス配送がオープンネットワークにより容易に適合できるため、標準的な荷物受け取りを超えたユースケースを拡大します。これらのネットワークが普及するにつれ、ドイツのアウト・オブ・ホーム(OOH)配送市場の競争は、鉄製ハードウェアの純粋な所有権よりも、ソフトウェア統合、消費者インターフェースの品質、パートナーアクセスへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 路上設置型APMに対する厳格な自治体許認可(Sondernutzungserlaubnis) | -0.7% | 全国規模、ミュンヘン、ベルリン、ハンブルクで特に深刻 | 中期(2~4年) |

| 無料自宅配送に対する根強い歴史的期待 | -0.5% | 全国規模 | 長期(4年以上) |

| PUDOフットプリント拡大に向けた高密度小売エリアにおけるスペース制約 | -0.3% | ミュンヘン、ベルリン、ハンブルク、ケルンを含む都市中心部 | 中期(2~4年) |

| 支配的な既存ネットワークからの相互運用性への抵抗 | -0.2% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

路上設置型APMに対する厳格な自治体許認可(Sondernutzungserlaubnis)

許認可手続きは、ドイツのアウト・オブ・ホーム(OOH)配送市場における高密度化加速の最も明確な近期的ブレーキとして残っています。DHLの取締役会メンバーであるNikola Hagleitnerは2025年に、新規Packstationの許認可プロセスは建設許可と同程度に複雑になり得ると述べ、同社はその負担を年間最大3,000台のロッカー設置という目標に対する進捗の遅れと結びつけました。問題は全国的な需要の欠如ではなく、自治体ごとのプロセス、書類、公共スペースのルール、承認タイミングの差異から生じる遅延です。BPEXは2025年6月に、OOHインフラをより予測可能なスケジュールで展開するためには、ドイツの都市が新たな地区開発に物流計画を統合する必要があると主張しました。これは、展開の経済性が荷物需要と立地品質だけでなく、地方行政の能力とロッカーを都市物流の必須資産として扱う意欲にも左右されることを意味します。これらの地方プロセスがより一貫したものになるまで、ドイツのアウト・オブ・ホーム(OOH)配送市場は投資意図を設置済み能力へと転換するペースが引き続き遅くなるでしょう。

無料自宅配送に対する根強い歴史的期待

無料自宅配送を前提とした消費者の期待は、ドイツのアウト・オブ・ホーム(OOH)配送市場における変化のペースを引き続き制限しています。大手Eコマースプラットフォームは長年にわたり、標準的な自宅配送をデフォルトとして消費者に認識させてきたため、チェックアウト時にその価値が明確に説明されない限り、OOH受け取りはトレードオフのように感じられます。DHL eCommerceは2025年に、欧州の消費者の41%が荷物をOOH拠点に転送すると報告しましたが、ドイツはOOHが利便性と選択肢という観点からより強くアピールされているポーランドやフランスなどの市場に依然として遅れをとっています。これが重要なのは、チェックアウト経路が依然として自宅配送を最も馴染みやすく摩擦のない選択肢として提示している場合、ネットワーク拡大だけでは利用を保証できないためです。この転換は、インセンティブ、より明確な顧客コミュニケーション、そして受け取りと荷物差し出しが日常的な買い物や通勤行動に適合できるという広範な受容にかかっています。この期待のギャップが残る限り、ドイツのアウト・オブ・ホーム(OOH)配送市場は着実に拡大するものの、インフラ提供者が望むほど迅速にその完全な効率ポテンシャルを解放することはないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースが需要を牽引し、ヘルスケアがプレミアム成長の深みを加える

Eコマースは2025年のドイツのアウト・オブ・ホーム(OOH)配送市場シェアの39.68%を占め、2031年にかけてCAGR 4.75%で拡大すると予測されており、最大かつ最も成長の速いエンドユーザーセグメントとなっています。ドイツのEコマース普及率が87%に達する中、ボリュームの話題は単に新規オンライン購買者を増やすことを超え、荷物と返品をいかに効率的に処理するかに移行しています。DHLの2025年7月の登録不要Packstationパイロットはこのシフトを反映しており、依然として自宅配送をデフォルトとする買い物客を取り込み、事前登録なしにロッカーフローへ誘導するよう設計されています。同じ論理は逆物流の規模によっても強化されており、2025年の返品荷物量は5億5,000万個と予測され、新規注文だけでなくロッカーおよびPUDO利用を支える安定した荷物受け渡しのインタラクションを生み出しています。実際には、これはドイツのアウト・オブ・ホーム(OOH)配送産業が、小売物流が繰り返し可能で摩擦の少ない消費者引き渡しモデルを必要とする場所で最も成長していることを意味します。

ヘルスケアは、ドイツのアウト・オブ・ホーム(OOH)配送市場において、現在の収益基盤だけが示す以上の戦略的注目を集めています。BPEX KEP調査2025は、製造業や産業活動が低迷する中でも、2025年に持続的な出荷量成長が見込まれる数少ないエンドユーザーグループの一つとしてヘルスケアを特定しました。DHLは2025年5月にフロルシュタットのライフサイエンス&ヘルスケアキャンパスを14万パレット以上の医薬品・医療製品収容能力を持つ10万平方メートルに拡張することでその優先度を強化しました。BFSIは安全な書類・機器の移動を通じてより安定した量を提供し、製造業、一次産業、オフラインの卸売・小売業は共有PUDOや企業向けロックボックス利用に適した、より安定しているが成長の遅いB2B集荷を加えています。これらの小規模なエンドユーザーグループはEコマースを置き換えるものではありませんが、ユースケースの組み合わせを広げ、より高付加価値のサービス層を支援することで、ドイツのアウト・オブ・ホーム(OOH)配送市場に深みをもたらしています。

事業モデル別:B2Cが基盤を提供し、C2Cが成長の緊急性を牽引

B2Cは2025年に58.21%のシェアを占め、ドイツのアウト・オブ・ホーム(OOH)配送市場規模において最大の基盤を持っています。この地位は、高密度なEコマース荷物量と、PUDOポイントおよびロッカーを通じた最終配送・返品の集約によるコスト優位性との直接的な関連を反映しています共有ネットワークが普及するにつれ、B2Cはすべての宅配事業者が独自の全国ネットワークを構築することなく、より幅広い受け取り選択肢の恩恵を受けており、小売隣接型および通勤隣接型の拠点がより価値を持つようになっています。2026年2月のDPDとGLSによるECEとのパートナーシップは、最大50か所のショッピングセンター駐車場に宅配ステーションを設置するもので、大型小売施設が日常的な消費者利用のための構造的なラストマイルインフラへと転換されていることを示しています。ドイツの高い返品荷物量もこのモデルを支えており、B2C購買者は同一の近隣ネットワーク内で配送受け取りと逆方向の荷物差し出しの両方を必要とすることが多いためです。

C2Cは2031年にかけてCAGR 6.14%という最も速い成長を記録すると予測されており、ドイツのアウト・オブ・ホーム(OOH)配送市場において最も強い成長の役割を担っています。個人間の中古品販売プラットフォームの台頭が主な理由であり、カジュアルな出品者は正式なビジネス向け配送関係ではなく、摩擦のないラベル作成と近隣の差し出し拠点を必要としています。これにより、ロッカーと宅配店舗はC2Cフローに適したものとなっており、荷物は軽量で低価値、かつ差し出し時の利便性に非常に敏感な傾向があります。B2Bは量では小さいものの、時間的に重要なフローを通じて付加価値を加えており、myflexboxとNight Star Expressの協力は、オープンロッカーネットワークが技術サービスチェーンにおける緊急品に活用されていることを示しています。その結果、B2Cが現在の規模を支え、C2Cが将来の成長の緊急性を提供し、B2Bが専門的なサービスニーズを通じて収益化を改善するという事業モデルの組み合わせが生まれています。

地理的分析

ライン・ルール都市圏、ベルリン大都市圏、ミュンヘン大都市圏、フランクフルト・ライン・マイン、ハンブルクは、荷物密度、小売との共同立地、仕分け拠点との近接性がより有利に一致しているため、最も強い需要ゾーンであり続けています。POIデータは2026年5月にドイツ全土で16,064か所の確認済み宅配ロッカー拠点を集計しており、次の大規模な共有ネットワーク展開の波が来る前でも、設置済みの基盤が全国規模で既に相当なものであることを確認しています。それでも、都市部と農村部の格差は明確であり、主要都市は農村部よりも速い稼働率と高い停車生産性を支えることができます。BPEXは、OOHが2030年までに都市配送の25%から30%を占める可能性があると予測しており、次の主要な採用ステップは均一な全国展開よりも大都市圏の回廊が主導することを示唆しています。

地理的な状況はまた、ドイツの16の連邦州とその内部の地方ルールによっても形成されています。ミュンヘンは2025年10月に第9次大気清浄化計画(Luftreinhalteplan)を更新し、ミットラーラー・リング内への新たなディーゼル車アクセス制限を導入し、宅配事業者により統合された配送モデルを通じてバン移動の繰り返しを削減するよう圧力をかけています。ドイツは2025年時点で35か所の有効な環境ゾーン(Umweltzonen)を有しており、低排出物流計画が広範な都市中心部で引き続き重要であることを意味します。バーデン・ヴュルテンベルク州、バイエルン州、ノルトライン・ヴェストファーレン州は、その商業密度が事業者に許認可努力と設置コストを吸収するより強い根拠を与えるため、引き続き不均衡なインフラ投資の注目を集めています。この州レベルの差異は、ドイツのアウト・オブ・ホーム(OOH)配送市場がまずクラスターを通じて前進し、その後より緩やかに中規模都市や低密度地区へと広がることを意味します。

ドイツの中期的な機会は、現在のネットワーク基盤だけでなく、まだ計画段階にある新たな密度の大きさから生まれています。DHLは2030年までに30,000か所のPackstationを目標として設定しており、全国的な既存事業者がさらなる普及の余地を見込んでいることを示しています。inboxxは2027年末までに20,000か所の共有OOH拠点を目標とし、myflexboxはドイツ国内の拠点でキャリア中立型アクセスの拡大を継続しています。この組み合わせは、ドイツのアウト・オブ・ホーム(OOH)配送市場が既存事業者の拡大とオープンネットワーク展開の組み合わせによってより高密度になり、許認可、通行量、マルチキャリア需要が最も明確に一致する場所で最大の成果が生まれる可能性が高いことを示唆しています。

競争環境

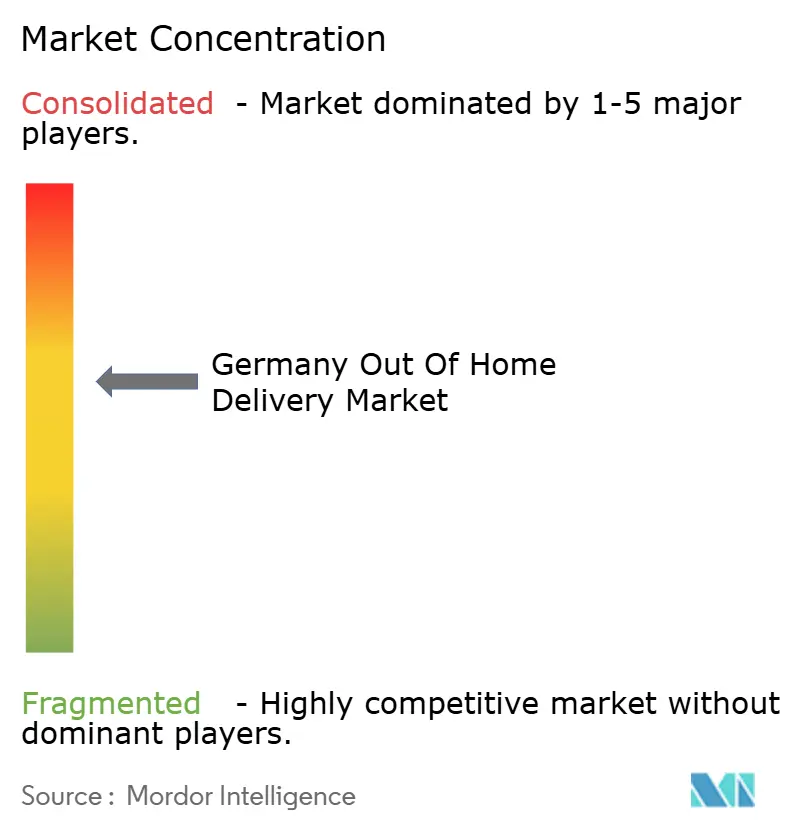

ドイツのアウト・オブ・ホーム(OOH)配送市場は中程度の集中度を維持しており、一つの全国的な郵便既存事業者が最も認知度の高い独自ロッカーブランドを依然として支配している一方、複数の国際的・地域的な挑戦者が共有インフラを通じて規模を構築しています。DHLはPackstationを通じて強固な設置基盤と広範な消費者リーチを維持していますが、競争環境はもはや閉鎖的なネットワークと単一事業者のエコシステムだけで定義されるものではありません。2026年3月のDPDとGLSによるinboxxの立ち上げは、限定的な二者間協力ではなく全国展開の野心を持つキャリア中立型プラットフォームを正式化するものであり、その構造への最も目に見える協調的な挑戦を示しています。myflexboxもこの文脈で重要であり、そのキャリア中立型モデルは複数の事業者が独自の構築を待たずにオープンロッカー層にアクセスすることを可能にします。ドイツのアウト・オブ・ホーム(OOH)配送市場は、したがって、ブランド主導の排他性から、既存事業者の規模と共有ネットワークの相互運用性が並存して競争するハイブリッド構造へと移行しています。

業界全体で3つの広範な戦略的姿勢が見られます。一つはコストと統合のアプローチであり、宅配事業者がOOHインフラを活用して繰り返しの自宅配送の処理を削減し、賃金に敏感な運営環境でマージンを守ります。もう一つはパートナーシップと規模のアプローチであり、2026年2月のDPDとGLSによるECEとの最大50か所のショッピングセンター駐車場への宅配ステーション設置合意は、立地ホストが競争上のポジショニングの一部となっていることを示しています。三つ目はニッチ垂直モデルであり、Night Star ExpressがmyflexboxをB2B技術サービスの緊急品に活用していることに示されるように、オープンロッカーが緊急B2B技術サービスフローに統合されています。これらの姿勢は共存できますが、ルート経済性、パートナーアクセス、ソフトウェアオーケストレーション、ユースケース別の専門化など、異なる強みを報います。

2025年と2026年の企業行動は、ポジションがいかに迅速に調整されているかを示しています。DHLは登録不要Packstationパイロットでサービス設計を競争上のレバーとして活用し、オンボーディングの摩擦を取り除き、初回利用者のコンバージョンを拡大することを目指しました。DPDとGLSは共有展開を活用してより速くリーチを獲得し、まずinboxxを通じて、次にロッカーインフラを既存の小売駐車場資産に接続するサイトパートナーシップを通じて実現しました。宅配店舗側では、Advent Internationalが2025年11月にHermes Germany GmbHの25%少数株式をOttoグループに売り戻すことに合意し、5年間のパートナーシップを終了させ、宅配事業者の配送経済性を中心としたさらなる再編を示唆したことで、Hermesは構造的変化の時期に入りました。競争の結果として、ドイツのアウト・オブ・ホーム(OOH)配送市場の主要プレイヤーは現状に甘んじておらず、ポジションを守るまたは改善するためにネットワークアクセス、資産戦略、立地パートナーシップを積極的に変化させています。

ドイツ アウト・オブ・ホーム配送産業のリーダー企業

DHL Paket GmbH

Hermes Germany GmbH

DPD Deutschland GmbH

GLS Germany GmbH & Co. OHG

United Parcel Service Deutschland S.à r.l. & Co. OHG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DPD Deutschland GmbHとGLS Germany GmbHは、2027年末までに最大6,000か所のロッカーを含む20,000か所の共有OOH拠点を目標とするオープンかつキャリア中立型の宅配ロッカーネットワーク「inboxx」を正式に立ち上げ、ドイツの宅配セクター史上最大の協調的なオープンアクセスOOHインフラへのコミットメントを示しました。

- 2026年2月:DPD Deutschland GmbHとGLS Germany GmbHはECE Marketplacesとパートナーシップを締結し、2026年半ばまでにドイツ全土のECE運営のショッピングセンター駐車場最大50か所にキャリア非依存型の宅配ステーションを設置することとなり、大手小売施設運営者が宅配サービスと構造的なラストマイルOOH展開のために大規模にパートナーシップを結んだ初めての事例となりました。

- 2025年11月:Advent InternationalはHermes Germany GmbHの25%少数株式をOttoグループに売り戻す合意を締結し、5年間の戦略的パートナーシップを終了しました。

- 2025年5月:DHLグループはドイツのフランクフルト近郊フロルシュタットにあるライフサイエンス&ヘルスケアキャンパスの拡張を完了し、14万パレット以上の医薬品・医療製品収容能力を持つ10万平方メートルへと拡大し、バイオファーマ、スペシャルティファーマ、医療技術、臨床研究セクターにサービスを提供する欧州ファーマ物流ハブへと転換しました。

ドイツ アウト・オブ・ホーム配送市場レポートの調査範囲

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 事業モデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) |

レポートで回答される主要な質問

2031年のドイツのアウト・オブ・ホーム(OOH)配送の予測規模は?

ドイツのアウト・オブ・ホーム(OOH)配送市場は、2026年の21.6 ビリオン 米ドルから2031年には26.8 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.44%で成長します。

ドイツで需要をリードするエンドユーザーセグメントはどれですか?

Eコマースが主要なエンドユーザーセグメントであり、2025年に39.68%のシェアを占め、2031年にかけて最も速いCAGR 4.75%を記録しています。

ドイツのOOH配送で最も速く成長している事業モデルはどれですか?

B2Cは2025年に58.21%のシェアで最大のモデルであり続けており、C2Cは2031年にかけてCAGR 6.14%で最も速く成長すると予測されています。

ドイツで宅配ロッカーとPUDOポイントが拡大している理由は何ですか?

拡大は消費者の採用、オープンネットワークの展開、労働力不足、高い返品荷物量によって支えられており、集荷拠点の利用率は2025年第1四半期の9.35%から2025年第2四半期には14.10%へと上昇しています。

ドイツの都市での展開を遅らせているものは何ですか?

主な制約は路上設置型ロッカーに対する自治体の許認可であり、DHLは自治体間で非常に複雑かつ一貫性がないと説明しています。

2026年の競争活動を形成している企業はどこですか?

DHL、DPD、GLS、myflexbox、Hermesが現在のポジショニングの中心であり、inboxxとECEを活用した展開が2026年の主要な動向として際立っています。

最終更新日: