空気輸送システムの市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 37.03 十億米ドル |

| 市場規模 (2031) | 47.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気輸送システム市場分析

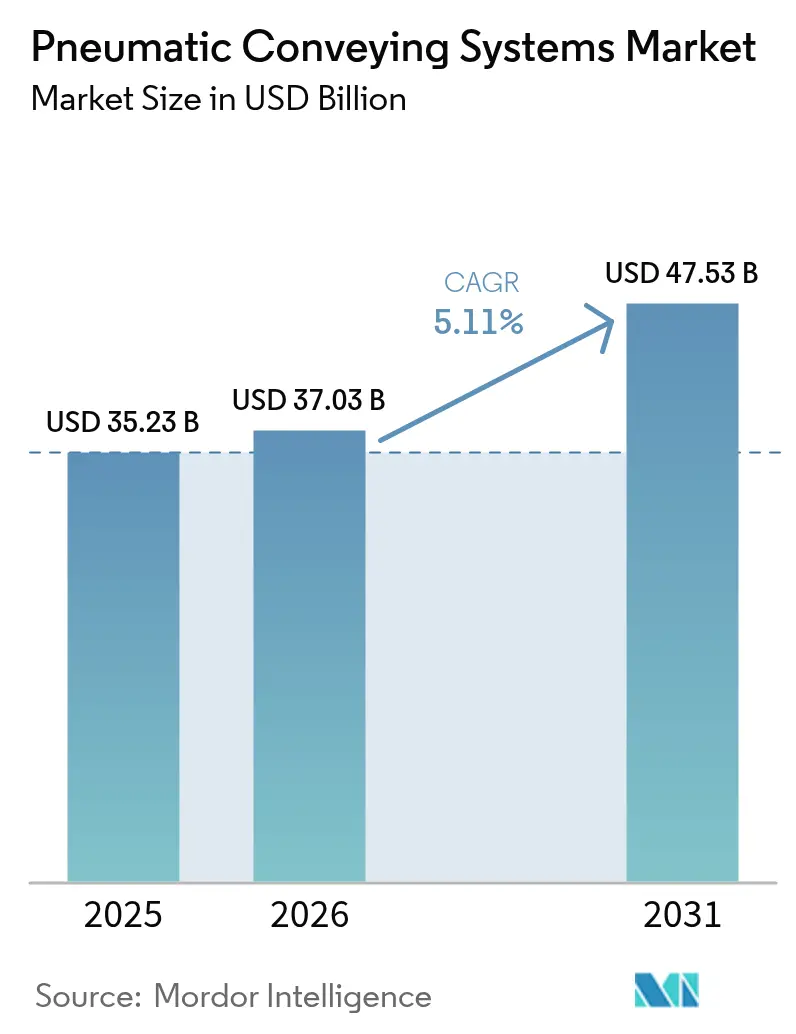

空気輸送システム市場は、2025年の352億3,000万米ドルから2026年には370億3,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)5.11%で2031年までに475億3,000万米ドルに達する見込みです。

産業オートメーションへの投資増加、汚染のないバルクハンドリングへの関心の高まり、および成熟した製造工場における段階的な改修が短期的な需要を支えています。アジア太平洋地域を中心とした急速なバッテリーギガファクトリーの建設が、新たな高成長アプリケーション分野をもたらしています。人工知能(AI)主導の気流最適化による運用コスト削減が普及をさらに後押しし、ユーザーが上昇する電力価格を相殺するのに役立っています。一方、大手ベンダーが地域展開の拡大と技術提供の拡充に向けた買収を加速させるにつれ、競争は激化しています。

主要レポートの要点

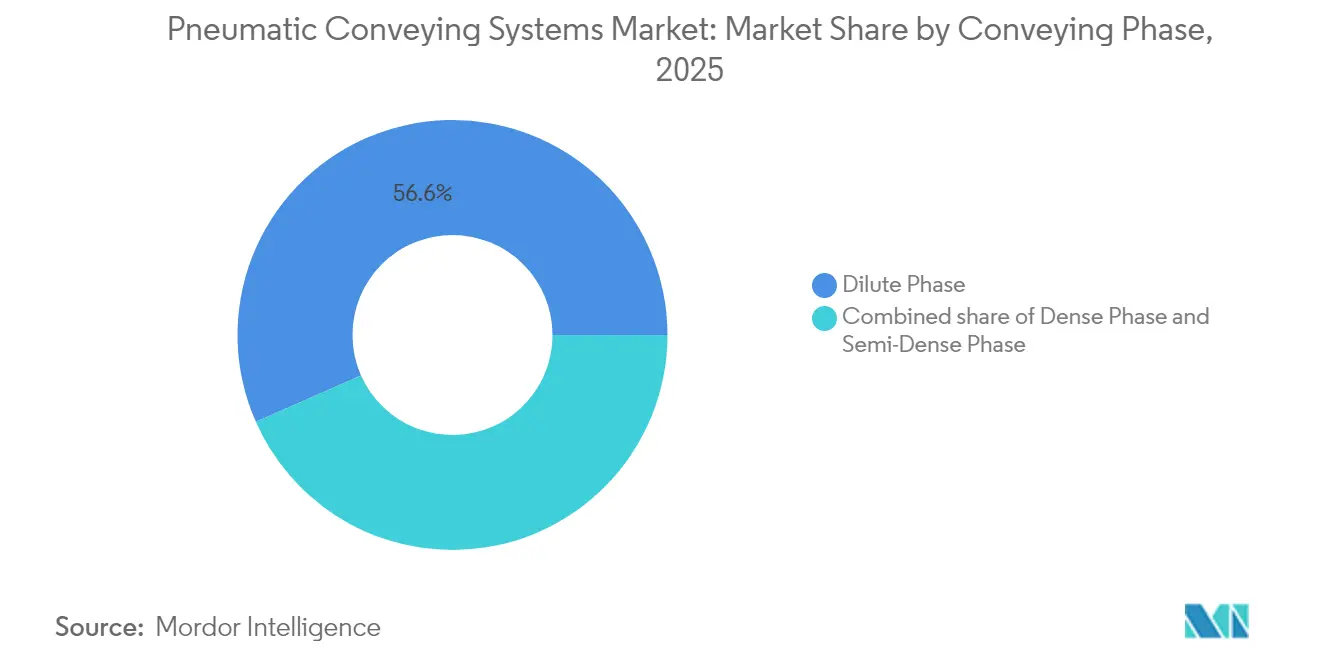

- 搬送フェーズ別では、希薄相システムが2025年における空気輸送システム市場シェアの56.62%を占めており、高密度相は2031年にかけて年平均成長率(CAGR)6.74%で拡大する見通しです。

- 動作原理別では、正圧システムが2025年の空気輸送システム市場規模の62.88%のシェアを占めており、真空搬送システムは2026年から2031年にかけて年平均成長率(CAGR)7.01%で最速の成長を記録しています。

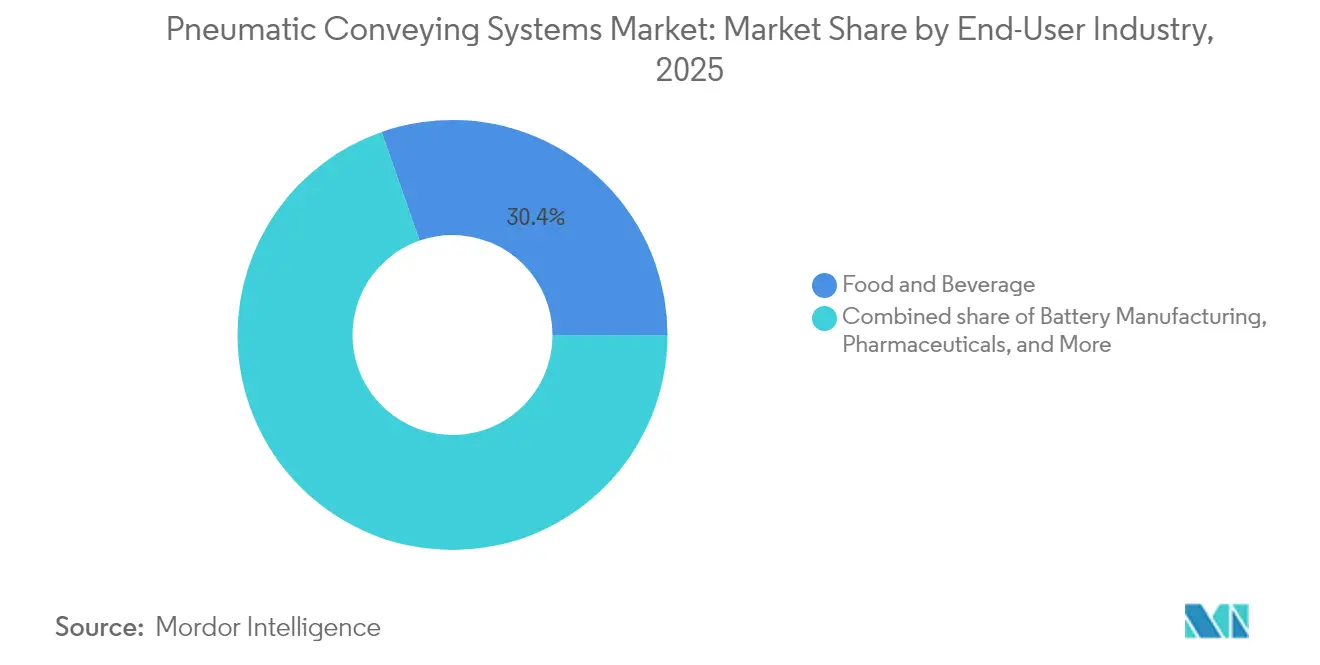

- エンドユーザー産業別では、食品・飲料セクターが2025年に30.35%の収益シェアでトップとなり、バッテリー製造は2031年にかけて年平均成長率(CAGR)8.85%で成長する見込みです。

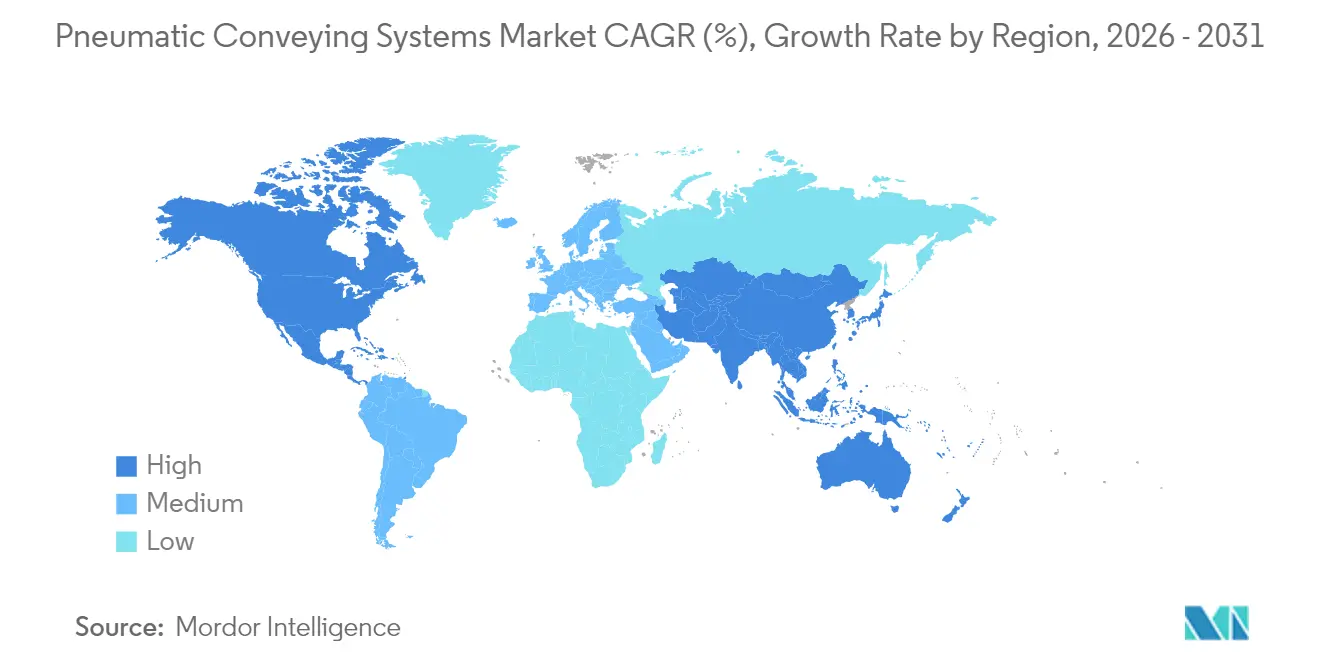

- 地域別では、北米が2025年の空気輸送システム市場シェアの33.08%を占めており、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.46%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空気輸送システム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地域的関連性 | |

|---|---|---|---|

| エネルギー効率の高いバルクハンドリングオートメーションへの需要増加 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| 密閉型搬送を支持する厳格な食品・医薬品衛生規制 | +1.2% | 北米、欧州連合 | 長期(4年以上) |

| バッテリー材料ギガファクトリーの急速な生産能力拡大 | +0.9% | アジア太平洋、北米・欧州への波及 | 短期(2年以内) |

| AI主導の気流最適化ソフトウェアによる運用コスト(OPEX)削減 | +0.6% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 穏やかな搬送を必要とするバイオベースプラスチックの成長 | +0.4% | 欧州、北米、新興アジア太平洋 | 長期(4年以上) |

| 粉塵爆発ATEXコード準拠に向けた改修の増加 | +0.7% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高いバルクハンドリングオートメーションへの需要増加

先進国では、圧縮空気システムが産業用電力消費全体の約10%を占めており、製造業者はエネルギー性能の精査を迫られています。高密度相技術は低速で動作し、使用空気量が少ないため、希薄相搬送と比較して最大50%のエネルギー節約を実現します。インバータ(可変周波数ドライブ)、スマートセンサー、およびエネルギー監査プログラムがさらに消費量を最適化し、一般的な18〜24か月の回収期間をもたらします。206か所の監査済み工場において、アナリストは圧縮空気最適化による年間2億2,800万米ドルの潜在的な節約を確認しました。これらのメリットが継続的な設備更新を促進し、脱炭素化目標達成に向けた戦略的手段として高密度相システムを位置づけています。

密閉型搬送を支持する厳格な食品・医薬品衛生規制

米国食品医薬品局(FDA)の21 CFR 110.40および米国農務省(USDA)の7 CFR 58.228は、耐腐食性の衛生的な搬送面を義務付けており、粉体や錠剤の汚染のない移送において密閉型空気搬送が不可欠となっています。真空構成は負圧を提供し、製品の漏出や空気中の粉塵を防止することで、医薬品の製造管理及び品質管理基準(cGMP)文書化およびHACCPへの準拠を支援します。ISO 8573のオイルフリー圧縮空気基準および空気品質監視規定が、洗浄しやすい設計の密閉システムへの需要をさらに確固たるものにしています。規制遵守の必要性が、食品および医薬品施設全体での長期的な普及を確保しています。

バッテリー材料ギガファクトリーの急速な生産能力拡大

リチウムイオン電池セルの製造には、正極および負極粉末の穏やかで汚染のない取り扱いが必要です。空気搬送は不活性ガスパージに対応しており、水分に敏感な材料の管理が可能です。これはインディアナ州のENTEKリチウムセパレーター工場での事例で実証されており、同工場では押出成形、コーティング、および乾燥ラインにまたがるシステムが展開されています。(1)米国エネルギー省、「環境アセスメント ENTEKリチウムセパレーター製造施設」、energy.gov ギガファクトリーの展開は、パイロット規模から大規模生産への対応が可能なモジュール型搬送設計を必要とし、専門ベンダーにとって大きな機会を提供しています。電気自動車の普及が加速する中、バッテリー工場は今後10年間の明確な成長触媒であり続けます。

AI主導の気流最適化ソフトウェアによる運用コスト(OPEX)削減

ConairによってリリースされたSmartFLXコントロールは、機械学習アルゴリズムを適用して真空レベル、受信機との距離、および嵩密度パラメーターをリアルタイムで調整し、エネルギー使用量を最大15%削減します。IoTセンサーが詳細なデータを生成し、予知保全モデルへの入力として活用されることで、ダウンタイムを軽減し部品寿命を延長します。Busch Vacuum SolutionsのO11Oデジタルサービススイートは、複数の発生源をモバイルデバイスからアクセス可能なクラウドベースのダッシュボードに接続することで改修の可能性を示し、オペレーターに継続的なシステム可視性を提供しています。これらのデジタルイノベーションが既存ラインの近代化に向けたビジネスケースを強化し、自己最適化ネットワークへの移行を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械式コンベヤーと比較した高い初期設備投資コスト(CAPEX) | -1.1% | 価格に敏感な新興市場を中心にグローバル | 短期(2年以内) |

| 部品の侵食・配管摩耗による保守コストの増加 | -0.8% | 特に高スループットのアプリケーションにおいてグローバル | 中期(2〜4年) |

| 圧縮空気の電力使用への炭素価格付け | -0.5% | 炭素価格制度を主導する欧州・北米 | 長期(4年以上) |

| 高密度相の設計・調整専門知識の不足 | -0.3% | 新興市場で深刻な不足を抱えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機械式コンベヤーと比較した高い初期設備投資コスト(CAPEX)

空気搬送ソリューションは、コンプレッサー、フィルタリングユニット、および圧力容器を必要とするため、ベルトコンベヤーやドラッグコンベヤーよりも40〜60%高コストになることが多いです。付随するエンジニアリングの専門知識は設計費用を増加させ、即時のコスト削減を優先する中小製造業者にとって正当化が困難となります。ライフサイクルにおける労務・衛生コンプライアンスの節約が空気搬送の選択を支持する場合でも、資本集約性が価格に敏感な地域での普及を遅らせています。

部品の侵食・配管摩耗による保守コストの増加

研磨性粉末の高速流が、特に方向転換点においてエルボーや配管の摩耗を加速させます。誘導硬化鋼やセラミックライニングエルボーなどの特殊部品はサービス寿命を延長しますが、高価格で複雑な交換手順を必要とします。遠心ファンの研究により、摩耗が速度の二乗で増加することが示されており、オペレーターはスループットと保守のダウンタイムのバランスを取ることを強いられています。頻繁な部品交換が総所有コストを増加させ、非常に研磨性の高い用途への投資意欲を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

搬送フェーズ別:高密度相が勢いを増す

2025年において、希薄相が空気輸送システム市場の56.62%を占めていましたが、高密度相は2026年から2031年にかけて最高の年平均成長率(CAGR)6.74%を記録する見込みです。高密度相は低い空気速度で動作し、エネルギー使用量を30〜50%削減しながら繊細な粒子を保護するため、医薬品および特殊化学品プロセッサーに魅力的です。半高密度相は中間的なニーズに対応し、中程度の距離に対するニッチなオプションとして位置付けられています。

エネルギー効率と粉塵排出削減に向けた規制圧力の高まりが高密度相の普及を加速させています。ベンダーは高度な圧力制御バルブと耐摩耗性配管材料で提供内容を強化しています。製造業者がサステナビリティ認証を追求するにつれ、高密度相ソリューションが従来の希薄相ラインに取って代わりつつあり、空気輸送システム市場の成長軌跡を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

動作原理別:真空システムが加速

正圧技術は、実績ある長距離搬送能力と低い初期コストにより、2025年の空気輸送システム市場を主導しました。しかし、真空搬送は負圧設計が製品の漏出を防ぎ作業者を保護することで、より厳格な衛生規制に合致するため、年平均成長率(CAGR)7.01%で拡大する見込みです。複数モード間を切り替えるコンビネーションシステムは多材料工場に好まれますが、収益シェアは小さい部分を占めています。

製薬メーカーはAPI(原薬)移送に真空ラインをますます指定するようになり、食品加工業者はアレルゲン分離のために真空ラインを選択しています。Atlas CopcoのオイルフリーコンプレッサーがUSP規格の空気品質を向上させ、普及をさらに促進しています。センサー豊富な制御パネルへの投資により、自動リーク検知と流量最適化が可能となり、真空システムの信頼性を高め、対応可能なアプリケーションを拡大しています。

エンドユーザー産業別:バッテリー製造が急伸

食品・飲料アプリケーションは、原材料取り扱いの広範なニーズと定着した衛生規制により、2025年収益の30.35%を占めました。バッテリー製造は現在規模が小さいものの、電気自動車の需要が正極材料とセパレーターの生産における指数的成長を引き起こすことから、2031年にかけて最速の年平均成長率(CAGR)8.85%を記録する見込みです。

化学品・石油化学品は腐食性粉末の安全な移送に空気搬送システムを引き続き活用しており、医薬品は連続製造の採用による着実な伸びを示しています。プラスチック加工業者はペレットおよび再生材の取り扱い柔軟性から恩恵を受け、鉱物加工業者は侵食リスクにもかかわらず細粉タスクのニッチな用途に空気搬送ラインを使用しています。多岐にわたる最終用途の多様性が、空気輸送システム市場の安定した基盤需要を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に33.08%のシェアでトップとなり、成熟した食品加工、広大な医薬品生産能力、およびAI主導のアップグレードの早期採用に支えられています。厳格な米国食品医薬品局(FDA)および米国農務省(USDA)基準が定期的な改修サイクルを生み出す一方、インフラ投資インセンティブがエネルギー効率の高い改修を促進しています。米国の設備が主導し、カナダの穀物やメキシコの自動車サプライヤーが塗料や樹脂粉末に密閉システムを採用しています。

アジア太平洋地域は最も成長が速い地域であり、インドの国家製造政策と中国のインダストリー4.0加速を背景に、2026年から2031年にかけて年平均成長率(CAGR)7.46%を記録しています。新設のリチウムイオン工場、プラスチック複合施設、および包装食品施設が当初から密閉型搬送を採用し、旧来のオープンベルト方式を飛び越えています。天津飛雲(現Piabグループ傘下)などの地場企業が真空技術の普及を促進し、納期を短縮しています。

欧州は安定した採用を維持しており、ATEX爆発防止指令と高密度相ソリューションを支持する炭素削減目標に支えられています。ドイツの化学工業地帯、フランスの食品セクター、および英国の医薬品産業が投資を主導する一方、東欧はEU規制との同期により台頭しています。北欧の製造業者は超低エネルギー消費を優先し、サステナビリティ憲章を満たすために高度な高密度相パッケージを調達しています。

競争環境

グローバルリーダーが技術ポートフォリオと地域展開の拡大に向けた買収を継続する中、市場集中度は中程度のままです。Atlas Copcoは2024年11月にAir Wayを買収し、北米でのプレゼンスを強化することで、高収益産業におけるアプリケーションエンジニアリング能力を追加しました。Coperionは2024年にSchenck Process FPMの統合を完了し、140年のエンジニアリング専門知識を統一ブランドのもとに集約し、高密度相の提供範囲を拡大しました。PiabによるSEK2億5,000万のTianjin FeiYun買収は、中国における真空搬送能力を強化し、積層造形およびバッテリーセクターのクライアントに対応しています。

技術差別化は現在、AI主導の制御ソフトウェア、予知保全アナリティクス、およびオイルフリー圧縮に依存しています。ConairのSmartFLXプラットフォームとBuschのO11Oデジタルサービスは、データ統合がいかに24時間365日のパフォーマンス最適化とエネルギー節約を実現するかを示しています。ベンダーはまた、研磨用途におけるライフサイクルコスト削減のためにアプリケーション固有の耐摩耗性エルボーを開発し、ユーザーの主要な課題に対応しています。コモディティ希薄相システムでは価格競争が続く一方、プレミアムな高密度相およびデジタルパッケージ製品は魅力的なマージンをもたらし、持続的なイノベーションを促進しています。

新興の競合他社はシンプルなモジュール型スキッドでコスト重視のアジア市場を狙っていますが、既存企業はグローバルサービスネットワークと深いプロセス知識を活用してシェアを守っています。全体として、空気輸送システム市場は機械的な専門知識とソフトウェアインテリジェンス、および地域固有のサポートを組み合わせたサプライヤーに報酬を与えます。

空気輸送システム産業のリーダー企業

Atlas Copco AB

Coperion GmbH

Schenck Process Holding GmbH

Flexicon Corporation

Piab AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AERZENがTÜV Rheinlandと提携し、オイルフリー空気搬送の安全基準を推進しました。

- 2025年2月:DaifukuがインドにおけるAS/RSとの空気搬送統合の需要拡大を確認しました。

- 2025年1月:Busch Vacuum SolutionsがO11Oデジタルサービスを展開し、複数の真空発生機のIoTモニタリングを実現しました。

- 2024年11月:VAC-U-MAXが真空搬送オートメーション向けの設計ガイドラインの改訂版をリリースしました。

- 2024年9月:米国エネルギー省がインディアナ州のENTEKリチウムセパレーター工場の環境アセスメントを完了しました。同工場には大規模な空気輸送システムが採用されています。

世界の空気輸送システム市場レポートの対象範囲

空気輸送システム市場レポートには以下が含まれます:

| 希薄相 |

| 半高密度相 |

| 高密度相 |

| 正圧搬送 |

| 真空搬送 |

| コンビネーション(真空+圧力) |

| 食品・飲料 |

| 化学品・石油化学品 |

| 医薬品 |

| プラスチック・ゴム |

| 鉱物・金属 |

| バッテリー製造 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 搬送フェーズ別 | 希薄相 | |

| 半高密度相 | ||

| 高密度相 | ||

| 動作原理別 | 正圧搬送 | |

| 真空搬送 | ||

| コンビネーション(真空+圧力) | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 化学品・石油化学品 | ||

| 医薬品 | ||

| プラスチック・ゴム | ||

| 鉱物・金属 | ||

| バッテリー製造 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

2031年における空気輸送システム市場の予測値はいくらですか?

市場は2026年から2031年にかけての年平均成長率(CAGR)5.11%で成長し、2031年までに475億3,000万米ドルに達する見込みです。

最も急速に拡大している搬送フェーズはどれですか?

高密度相技術はエネルギー効率と穏やかな材料取り扱いの利点により、2031年にかけて年平均成長率(CAGR)6.74%で成長する見込みです。

現在の市場シェアが低いにもかかわらず、真空システムが注目を集めているのはなぜですか?

真空搬送は優れた密閉性と衛生性を提供し、厳格な食品・医薬品規制に合致しており、年平均成長率(CAGR)7.01%の予測を記録しています。

最も高い成長ポテンシャルを示すエンドユーザー産業はどこですか?

バッテリー製造がギガファクトリーへの投資によって世界のリチウムイオン生産を拡大させることで、年平均成長率(CAGR)8.85%でトップとなっています。

将来のシステムアップグレードに影響を与えているデジタル技術は何ですか?

AI主導の気流最適化、IoT対応の予知保全ダッシュボード、およびクラウドアナリティクスが運用コストを低下させ、システムの信頼性を向上させています。

最終更新日: