圧力容器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 63.52 十億米ドル |

| 市場規模 (2031) | 79.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

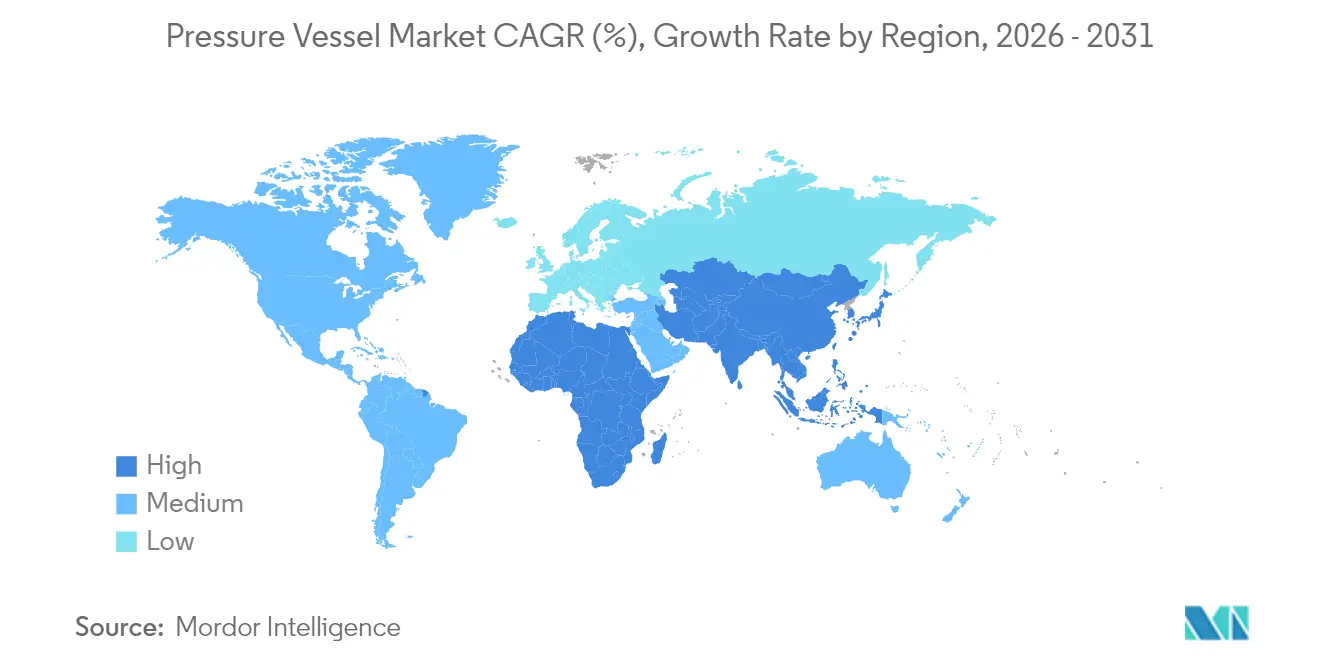

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧力容器市場分析

圧力容器市場規模は、2025年の607.7億米ドルから2026年には635.2億米ドルに成長し、2026年から2031年にかけて年平均成長率4.52%で2031年までに792.3億米ドルに達する見込みです。

エネルギーインフラの近代化、アジア太平洋における原子力建設、および水素経済への投資が需要構造を再編しています。複合材料オーバーラップ圧力容器(COPV)は、重量対強度の優位性により水素モビリティおよび宇宙用途を可能にするため、技術転換をリードしています。燃料電池車両や超臨界化学プロセスの主流化に伴い、100バール超の超高圧定格が急速に拡大しています。圧力容器市場は、ASME、PED、API 510などの厳格な安全基準によっても恩恵を受けており、これらの基準が更新サイクルを加速し、認証取得済みメーカーに優位性をもたらしています。一方、鉄鋼価格の変動、熟練労働力の不足、および長期にわたる認証サイクルが収益性を圧迫し、メーカーを複合材料と自動化へと誘導しています。

レポートの主要ポイント

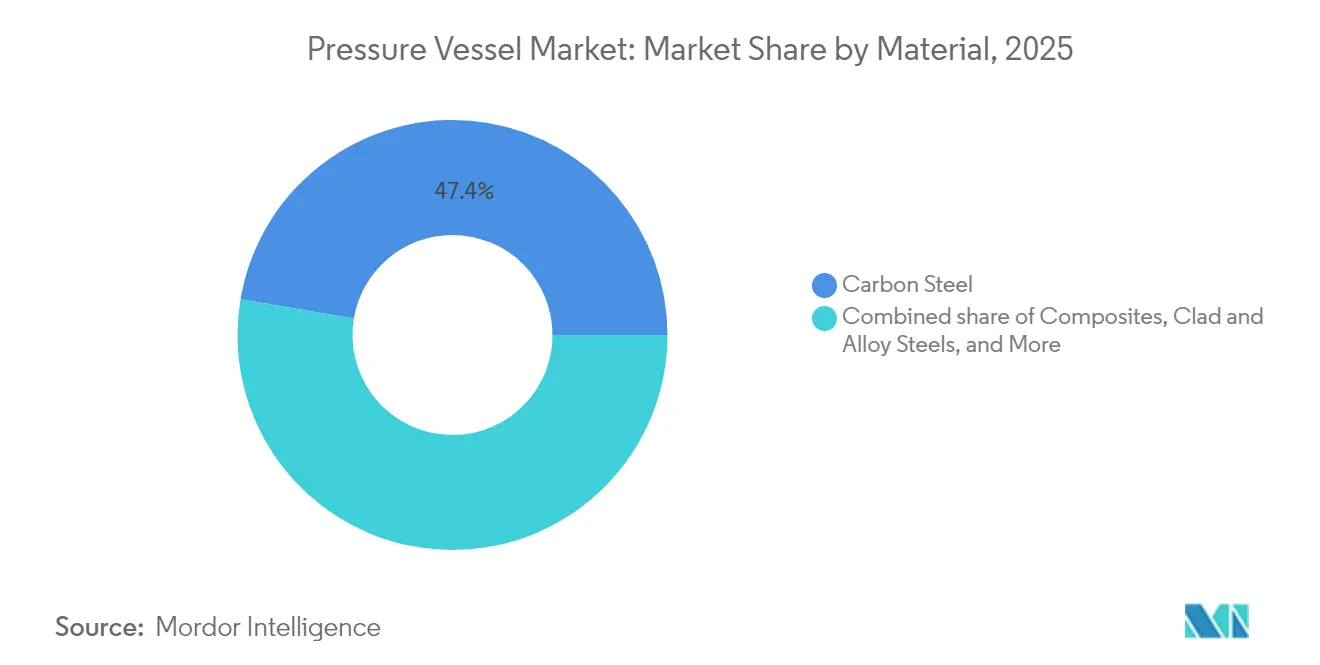

- 材料別では、炭素鋼が2025年の圧力容器市場シェアの47.35%を占め、複合材料は2031年までに最も高い予測年平均成長率7.05%を記録しました。

- 圧力定格別では、0〜10バール(低圧)セグメントが2025年に40.60%の最大シェアを獲得し、100バール超の容器が2025年から2031年の間に7.20%の増分成長を獲得し、他のすべての区分を上回りました。

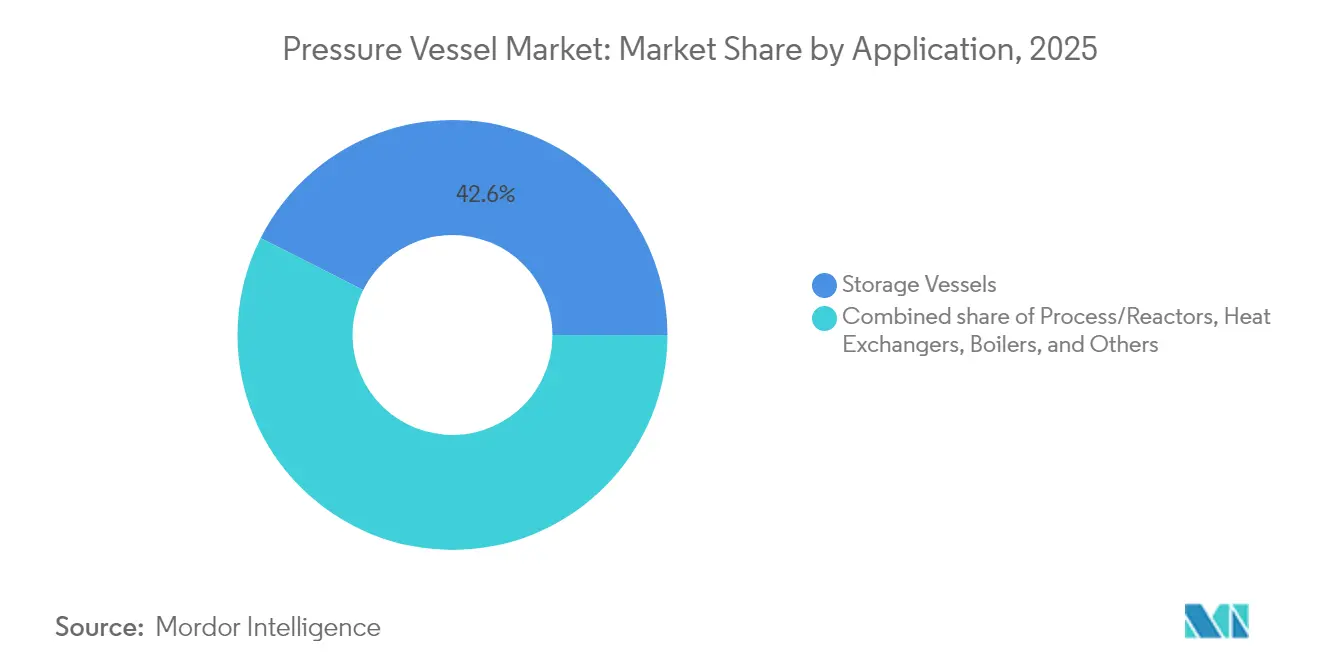

- 用途別では、貯蔵が2025年の圧力容器市場規模の42.55%を占めましたが、専門の「その他」カテゴリーは2031年まで年平均成長率6.85%で拡大する見込みです。

- 最終ユーザー別では、石油・ガス中流/下流が2025年に33.45%の収益シェアを維持し、医薬品・バイオテク用途は2031年まで年平均成長率7.05%で進展しています。

- アジア太平洋は2025年の圧力容器市場において44.62%を占め、予測期間中に最も高い地域年平均成長率6.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の圧力容器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興経済圏におけるエネルギーインフラの高度化 | +1.20% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 世界的なLNG貿易の拡大と関連する極低温貯蔵需要の増加 | +0.90% | 世界全体、北米・アジア太平洋に注目 | 長期(4年以上) |

| アジアにおける原子力新設の復活 | +0.80% | アジア太平洋が中核、欧州へ波及 | 長期(4年以上) |

| 厳格な職場安全規制の強化 | +0.60% | 世界全体 | 短期(2年以内) |

| 水素モビリティにおける複合材料オーバーラップ圧力容器(COPV)の採用 | +0.70% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| モジュール型小規模化学プロセスのスキッド | +0.50% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるエネルギーインフラの高度化

アジア太平洋の政府は、大量の認証済み圧力容器を必要とする製油所、石油化学、発電プロジェクトを加速させており、東方電気による台山2号機向け国産原子炉圧力容器の供給は、輸入から地域調達への転換を示しています。(1)World Nuclear News、「台山2号機EPRにおける建設マイルストーン」、world-nuclear-news.orgインドおよび東南アジア全域の工業団地は、複合サイクル発電所およびLNG端末向けに標準化された圧力容器を指定し、従来の欧米サプライヤーから注文を分散しています。国家開発銀行からの資金供給はプロジェクトサイクルを短縮し、地域メーカーへのボリュームギャランティを強化しています。低い労働コストは高まりつつある技術スキルを補完し、ASMEおよびPEDコードに準拠した価格競争力のある製品を可能にしています。この地理的な製造能力の移転は、圧力容器市場内に製造レジリエンスとコスト圧力を加えています。

世界的なLNG貿易の拡大と関連する極低温貯蔵需要の増加

カナダ初の太平洋岸からアジアへの輸出貨物は、北米のLNGフローが変動荷重下で−162°Cの温度を維持する数百本の二重壁ステンレス鋼容器を必要とすることを示しています。400億米ドル規模のLNGカナダプラントは、ボイルオフガスおよびサイクル熱応力を管理するよう設計されたタンクを備え、その規模を示しています。LNG燃料船および大型トラックへの統合では重量削減と真空断熱が使命上不可欠となり、容器の複雑性が増大しています。これらの技術的障壁は実績ある極低温技術を持つ既存企業に有利に働き、専門サプライヤー間での市場シェアの集約をもたらしています。長期の引き取り契約はボリュームリスクを低減し、極低温圧力容器メーカーに大きなバックログの可視性をもたらしています。

アジアにおける原子力新設の復活

日本製鋼所は原子炉圧力容器に使用される世界の大型鍛造能力の80%を支配し、アジア太平洋のリーダーシップを確固たるものにしています。(2)日本製鋼所、「原子力コンポーネント受注がJSW業績を強化」、jsw.co.jpMitsubishi Heavy Industriesは国内再稼働および輸出受注を支援するため神戸での原子炉生産を拡大し、ロシアのアトマッシュは再稼働後に年間4基の完全な原子炉島セットを生産しています。先進的な小型モジュール炉は工場製造を活用し、容器設計を標準化することでサイト労働とスケジュールリスクを削減しています。各原子炉受注は単一の圧力容器に数千万ドルを要し、原子力を圧力容器市場の最高価値セグメントとしています。したがって、中国およびインドの新設パイプラインは長期間の需要可視性を支えています。

より厳格な職場安全規制(API 510、PED、ASME)

API 510検査は定期的な壁厚および欠陥評価を必要とし、老朽化した製油所圧力容器の早期交換を促しています。欧州圧力機器指令(PED)は27加盟国における適合を合理化していますが、文書負担および通知機関監査によるコスト増大は小規模メーカーが吸収することが困難です。ASMEコードの改訂にはクリープ強度向上フェライト鋼および付加製造コンポーネントが含まれるようになり、安全マージンをASME.ORGの基準内に保ちながら設計オプションを拡大しています。完全なコンプライアンスを宣伝する企業は、資産所有者が安全資格を選定基準として扱うため入札における優位性を得ています。総じて、規制は圧力容器市場内において安全をコストセンターから競争上の差別化要因へと変換しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉄鋼価格の変動によるOEMマージンの圧迫 | -0.80% | 世界全体 | 短期(2年以内) |

| 長期の認証・コンプライアンスサイクル | -0.60% | 北米・欧州 | 中期(2〜4年) |

| 第IV世代設計の商業化の遅れ | -0.40% | 世界全体 | 長期(4年以上) |

| 熟練溶接工および検査官の不足 | -0.70% | 世界全体、北米・欧州で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼価格の変動によるOEMマージンの圧迫

欧州の見かけ上の鉄鋼消費量は2024年に4年連続で縮小し、米国の新たな輸入関税がコスト変動を激化させています。(3)フィナンシャル・タイムズ、「景気後退継続の中、関税が鉄鋼市場に打撃」、ft.com圧力容器メーカーは、鋼板メーカーが四半期サーチャージを確定する数か月前に固定価格納品契約を交渉しており、スポット価格が急騰した際にマイナスマージンが生じています。一部のメーカーはエクスポージャーを軽減するため複合材料やデュプレックスステンレスグレードへの代替を加速させていますが、コード承認が急速な切り替えを制限しています。タイトな供給サイクル中にミルが早期支払いを要求するため、運転資本負担も増加しています。こうして、価格変動は圧力容器市場の収益性を直接制約しています。

長期の認証・コンプライアンスサイクル

原子炉の文書パッケージは2,000ページを超え、NRCおよびEURATOMなどの規制当局による数年間の審査を必要とし、容器サプライヤーの収益認識を遅延させています。医薬品用バイオリアクターはロットリリース前に18か月にわたる検証試験を受けます。小規模参入者にとって監査コストは過大であり、既存企業の優位性を強化しています。ASMEとPED間の調和努力は緩慢にしか進んでおらず、OEMは依然として管轄ごとに製品文書を調整しなければなりません。これらの長期サイクルはキャッシュフローを圧迫し、圧力容器市場全体における新技術の採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:複合材料が鉄鋼の優位性に挑戦

炭素鋼は2025年の圧力容器市場において47.35%のシェアを維持しており、これは低コストと幅広いコード対応によるものです。しかし、水素モビリティが生産量を拡大させる中、複合材料の圧力容器市場規模は2031年までに年平均成長率7.05%で上昇する見込みです。ステンレス鋼は食品、医薬品、バイオテク分野において常に不可欠な役割を果たしており、耐食性がプレミアム価格を正当化しています。クラッド鋼および合金鋼は高温石油化学反応器に対応し、アルミニウムは重量制約のあるニッチ用途に使用されます。複合材料オーバーラップ圧力容器は700バール使用において60%の重量削減を達成し、輸送および固定式貯蔵への採用を拡大しています。

圧力容器市場は、フィラメントワインディングラインの改造と炭素繊維の供給契約の確保により、新興の複合材料機会を取り込んで対応しています。鉄鋼メーカーは電解研磨ラインおよびデュプレックス合金を追加して厳格な衛生コードに対応し、シェアを守っています。したがって、材料の多様化は競争を激化させ、規制承認が参入障壁と触媒の両方として機能しています。原子力向けサービスにおける複合材料ライナーの認証は依然として難しく、鉄鋼がそのプレミアムセグメントで優位を保っていますが、他の分野での複合材料の侵食は止まっていません。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

圧力定格別:超高圧がイノベーションを牽引

0〜10バールの低圧容器は、2025年の圧力容器市場シェアの40.60%を大型貯蔵および水処理において保有しました。水素タンクおよび超臨界反応器が極限定格を必要とするため、100バール超の超高圧ユニットの圧力容器市場規模は2031年まで年平均成長率7.25%で上昇する見込みです。中圧(10〜50バール)および高圧(50〜100バール)セグメントは精製および化学プラントにおいて安定した代替需要を提供しています。水素燃料電池車両は350〜700バールで貯蔵するため、タイプ4タンクが設計の基本となっています。

このセグメントを対象とするメーカーはISO 19881への準拠のために自動内圧付与プレス、精密ワインディング、および社内耐圧試験設備に投資しています。貯蔵水素1キログラム当たりのコストが競争指標となり、より薄いライナーと先進繊維の採用を促しています。反対に、低圧メーカーはモジュール型タンクファームと自動圧延ラインにより商品市場でのマージン維持に注力しています。この二極化は、新興技術が圧力容器市場内の競争クラスターをいかに再定義するかを示しています。

用途別:貯蔵の優位性が専門分野の成長に直面

貯蔵容器は2025年にLNG端末、工業ガス、石油化学貯蔵向けに42.55%の収益を獲得しました。モジュール型化学プロセスのスキッドや極低温デュワー瓶を含む「その他」カテゴリーは、主流の反応器やボイラーを上回るペースで2031年まで年平均成長率6.85%で拡大します。極低温設計は熱侵入を管理するために多層断熱および真空ジャケットを必要とし、一方モジュール型スキッド容器はコンパクトなフットプリントと統合計装を優先しています。

圧力容器市場は、フレームワーク契約の下でカスタマイズされたスキッドを提供することでこの乖離を活かし、設計製造費用とアフターセールスのスペア部品を獲得しています。大量生産の貯蔵サプライヤーはコスト優位を維持するためロボット溶接とデジタル品質記録を加速させています。時間の経過とともに、専門容器からの知識が標準製品にフィードバックされ、用途スペクトル全体にわたる漸進的なイノベーションを育んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終ユーザー産業別:医薬品・バイオテクが成長を加速

石油・ガス中流/下流は2025年に収益の33.45%を維持しましたが、単回使用バイオリアクターの規模が4,000リットルを超えるにつれ、医薬品・バイオテクセグメントは2031年まで年平均成長率7.05%を記録する見込みです。原子力発電向けの圧力容器市場規模も新規原子炉建設プログラムを背景に上昇し、化学・石油化学ユーザーは基準需要を維持しています。食品・飲料用途は生物膜を軽減するためにミラー仕上げの300系ステンレス鋼に依存しており、安定した交換需要を提供しています。

バイオテクの厳格な洗浄バリデーション要件は電解研磨されたインテリアと文書トレーサビリティを求め、平均販売価格を引き上げています。したがって、ベンダーはバリデーション支援とGMP監査パッケージをバンドルし、ロックインを強化しています。反対に、石油・ガス顧客は厳格なコスト規律を課し、マージンを圧迫しています。混合ポートフォリオは景気循環性を緩和し、主要な圧力容器市場参加者間での多様化されたポジショニングを強化しています。

地域分析

アジア太平洋は2025年の圧力容器市場において44.62%を占め、2031年まで年平均成長率6.05%で拡大する見込みです。中国の原子炉島コンポーネントの国産化とインドの製油所建設が大型受注残を支えています。日本製鋼所とMitsubishi Heavy Industriesは原子炉鍛造品を世界に供給し、高仕様セグメントにおける地域的優位を強化しています。韓国は造船技術を活かしてLNGタンクを生産し、ASEAN諸国は700バールのCOPVを使用する水素充填ステーションに投資しています。これらのプロジェクトは地域全体に長期的な製造エコシステムを根付かせています。北米は成熟しながらも機会に富んだ市場を形成しています。米国は2024年の100GWから2050年までに原子力発電能力を300GWに引き上げることを目指しており、相当規模の原子炉グレード容器需要を意味し、また、メキシコ湾岸およびブリティッシュコロンビア沿いの輸出端末が極低温貯蔵を必要とするため、特殊容器の受注が維持されています。製油所での更新サイクルや厳格なOSHA規則が国内での繰り返し需要を生み出していますが、メーカーは商品タンクでアジアからの輸入品との競争に直面しています。

欧州は脱炭素化を優先し、水素インフラおよび小型モジュール炉に資金を振り向けています。PED調和は国境を越えた販売を簡素化しますが、コンプライアンス基準を引き上げています。鉄鋼価格の変動とエネルギーコストがマージンを圧迫し、中規模メーカー間での統合を促しています。スカンジナビアおよびドイツはパワー・トゥ・X(Power-to-X)プラントを試験的に運用し、ローカルの要望リストに超高圧容器を加えています。全体として、欧州の顧客はトレーサブルなサプライチェーンとカーボンフットプリントの開示に対してプレミアムを支払います。

南米、中東、アフリカなどの新興地域は多様な成長軌跡を示しています。ブラジルのプレソルト油田は下流インフラを拡張し、メキシコは製油所を改修し、アルゼンチンはシェールの収益化を目指しています。サウジアラビアおよびアラブ首長国連邦のペルシャ湾岸石油化学クラスターはメガスケールの反応器および熱交換器を発注しています。アフリカ諸国はモジュール型肥料およびガス化ユニットを推進し、輸入圧力容器をバンドルする海外EPC請負業者に依存しています。総じて、これらの地域はより小さなベースからではあるものの、世界の圧力容器市場に増産の余地を加えています。

競争環境

圧力容器市場は全体的な収益の観点では細分化されていますが、高度に集中したポケットが存在しています。例えば、原子炉圧力容器は大径鍛造品の80%を支配する日本製鋼所を筆頭とする少数のASME認証サプライヤーによって製造されています。Babcock & WilcoxとWestinghouse Electricはボイラーおよび原子炉圧力境界に注力し、長期的な電力会社とのパートナーシップを活用しています。対照的に、化学および水処理向け貯蔵タンクは主に価格で競合する数千の地域メーカーが供給しています。

競争戦略はセグメントフォーカスに依存しています。レガシーな鉄鋼工場は生産性を高めるために先進的なプラズマ切断、ロボット溶接、およびERP連携のトレーサビリティに投資しています。複合材料の専門企業は学習曲線を上回るために独自の樹脂システムと高速タウプレグワインディングを開発しています。一部の既存企業は複合材料スタートアップを買収してリスクをヘッジし、他はアジア太平洋でジョイントベンチャーを組成してローカルコンテンツ要件を確保しています。デジタルツインシミュレーション向けソフトウェアが現在では圧力容器の入札に付随し、予知保全をサービスとして提供することで顧客との関係を深めています。

規制上の認定資格は依然として重要な参入障壁です。原子力サプライヤーはNスタンプ、RCC-M、およびKTAコードを取得する必要があり、それには数年を要します。医薬品ベンダーは規制当局から監査されるISO 9001およびcGMP認証を維持しています。極低温容器メーカーは輸送向けにEN 13458およびADR承認を取得しています。これらの認定取得に必要な資本と時間が、新素材がフィールドを拡大させる中でも圧力容器市場の上位層における確立されたブランドの持続性を説明しています。

圧力容器産業のリーダー企業

Babcock & Wilcox Enterprises Inc

Doosan Heavy Industries & Construction

Alfa Laval AB

Andritz AG

Larsen & Toubro Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Babcock & Wilcox Enterprises Incは2025年第1四半期の収益として1億8,120万米ドルを発表し、顧客がボイラーおよび圧力容器をアップグレードしたことにより熱部門が25%増加し、受注残が5億2,680万米ドルに増加しました。

- 2025年3月:Westinghouse Electric Co.とShawflexは、AP1000、AP300、およびeVinciリアクター向けの原子炉圧力容器サプライチェーンを強化するための覚書(MoU)に署名し、各AP1000ユニットがカナダのGDPに約10億米ドルを追加することが期待されています。

- 2025年3月:Babcock & Wilcox Enterprises Incは2024年通期の受注が39%増の8億8,960万米ドルになったと報告し、化学ループ向けに特殊容器を使用するBrightLoop水素プロジェクトの進捗を強調しました。

- 2024年7月:オランダは電解槽および洋上風力への560億〜690億ユーロの投資を計画し、水素貯蔵圧力システムの需要を引き起こしました。

世界の圧力容器市場レポートスコープ

圧力容器とは、周囲圧力と大幅に異なる圧力でガスまたは液体を保持するよう設計された容器であり、主に火力発電、製油所、石油化学プラント、およびその他の最終ユーザー産業で使用されています。

圧力容器市場は、用途、最終ユーザー産業、および地域によって区分されています。用途別では、プロセス容器、貯蔵容器、その他に区分されています。最終ユーザー産業別では、石油・ガス、化学・肥料、電力、その他に区分されています。本レポートは主要地域における圧力容器市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(10億米ドル)ベースで行われています。

| 炭素鋼 |

| ステンレス鋼 |

| クラッド鋼および合金鋼 |

| 複合材料 |

| アルミニウムおよびその他 |

| 0〜10バール(低圧) |

| 10〜50バール(中圧) |

| 50〜100バール(高圧) |

| 100バール超(超高圧) |

| 貯蔵容器 |

| プロセス機器/反応器 |

| 熱交換器 |

| ボイラー |

| その他(カスタム容器、特殊容器、膨張容器) |

| 石油・ガス上流 |

| 石油・ガス中流/下流 |

| 化学・石油化学 |

| 発電 |

| 食品・飲料 |

| 医薬品・バイオテク |

| 水・廃水処理 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 材料別 | 炭素鋼 | |

| ステンレス鋼 | ||

| クラッド鋼および合金鋼 | ||

| 複合材料 | ||

| アルミニウムおよびその他 | ||

| 圧力定格別 | 0〜10バール(低圧) | |

| 10〜50バール(中圧) | ||

| 50〜100バール(高圧) | ||

| 100バール超(超高圧) | ||

| 用途別 | 貯蔵容器 | |

| プロセス機器/反応器 | ||

| 熱交換器 | ||

| ボイラー | ||

| その他(カスタム容器、特殊容器、膨張容器) | ||

| 最終ユーザー産業別 | 石油・ガス上流 | |

| 石油・ガス中流/下流 | ||

| 化学・石油化学 | ||

| 発電 | ||

| 食品・飲料 | ||

| 医薬品・バイオテク | ||

| 水・廃水処理 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

圧力容器市場の現在の価値は?

圧力容器市場は2026年に635.2億米ドルと評価されており、年平均成長率4.52%で成長し、2031年までに792.3億米ドルに達する見込みです。

圧力容器市場をリードしている地域はどこか、またその理由は?

アジア太平洋は原子力新設活動、製油所の拡張、および新興水素インフラにより44.62%のシェアでリードしています。

最も急速に成長している材料カテゴリーはどれか?

複合材料オーバーラップ圧力容器は年平均成長率7.05%で進展しており、その軽量化により水素モビリティに理想的です。

鉄鋼価格の変動は産業にどのような影響を与えるか?

予測不能な鉄鋼コストは固定契約の下でOEMマージンを圧迫し、材料の多様化と複合材料への代替を促進しています。

最も高い成長用途は何か?

超高圧水素タンク、極低温LNG貯蔵、およびモジュール型化学プロセスのスキッドが最も高い成長軌跡を示しています。

認証サイクルが制約要因とみなされる理由は?

原子力、医薬品、および圧力コードのコンプライアンス審査は数年を要する場合があり、収益を遅延させ、新規参入者の参入障壁を高めます。

最終更新日: